Taille et part du marché des services de mobilité gérée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.5 Milliards de dollars |

| Taille du Marché (2031) | 28.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de mobilité gérée par Mordor Intelligence

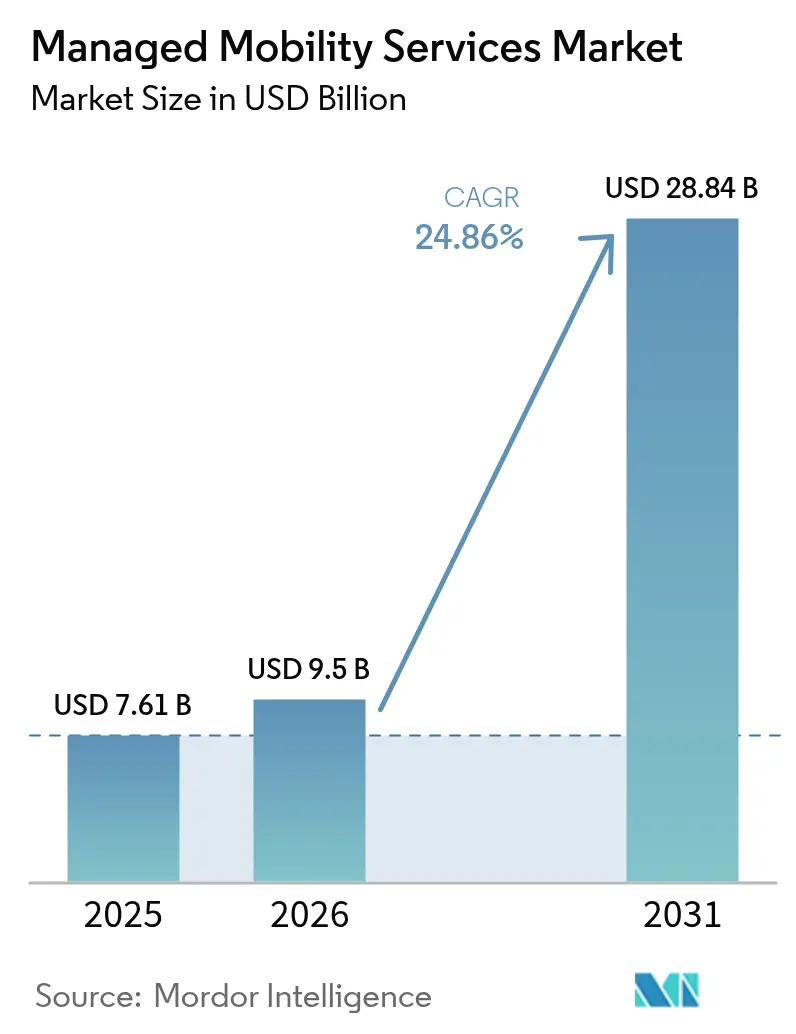

Le marché des services de mobilité gérée devrait croître de 7,61 milliards USD en 2025 à 9,5 milliards USD en 2026 et est prévu d'atteindre 28,84 milliards USD d'ici 2031, à un TCAC de 24,86 % sur la période 2026-2031. Cette croissance découle de l'externalisation par les organisations de cycles de vie de mobilité complexes à mesure que le travail hybride devient permanent, que les appareils appartenant aux employés se multiplient et que les plateformes cloud optimisées par l'IA simplifient l'orchestration des points de terminaison. L'adoption accélérée du modèle BYOD (bring-your-own-device), la migration rapide vers le cloud et les exigences de sécurité unifiées alimentent ensemble de nouveaux contrats de services, tandis que les opérateurs télécoms, les éditeurs de logiciels et les prestataires de niche se livrent concurrence pour offrir des propositions de valeur différenciées qui réduisent les coûts d'assistance et améliorent la productivité des effectifs. La demande croissante d'intégration sans contact via le provisionnement eSIM et les technologies d'assistance prédictive élargissent davantage les réservoirs de revenus adressables au sein du marché des services de mobilité gérée.[1]Microsoft, "Nouveautés de Microsoft Intune," microsoft.com

Principaux enseignements du rapport

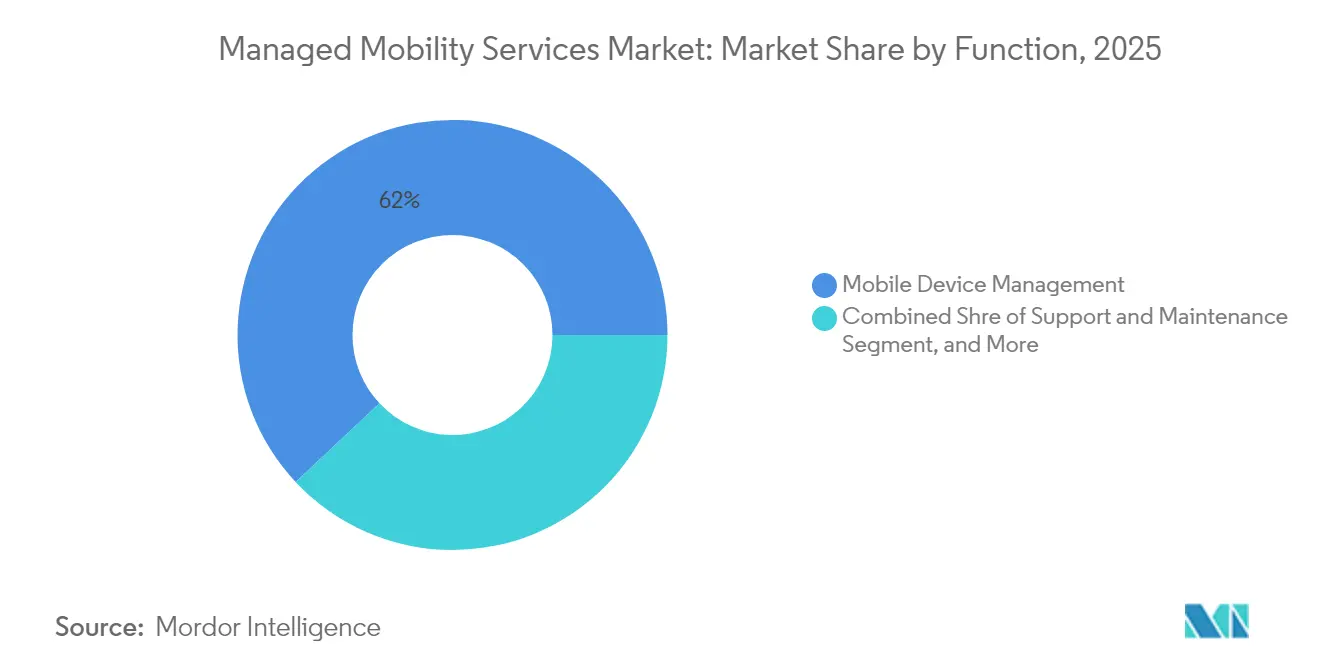

- Par fonction, la gestion des appareils mobiles a dominé avec 61,98 % de la part de marché des services de mobilité gérée en 2025, et la gestion des applications mobiles est en voie d'afficher un TCAC de 26,64 % jusqu'en 2031.

- Par modèle de déploiement, les services cloud ont capté 68,15 % de la taille du marché des services de mobilité gérée en 2025 et devraient se développer à un TCAC de 26,92 % jusqu'en 2031.

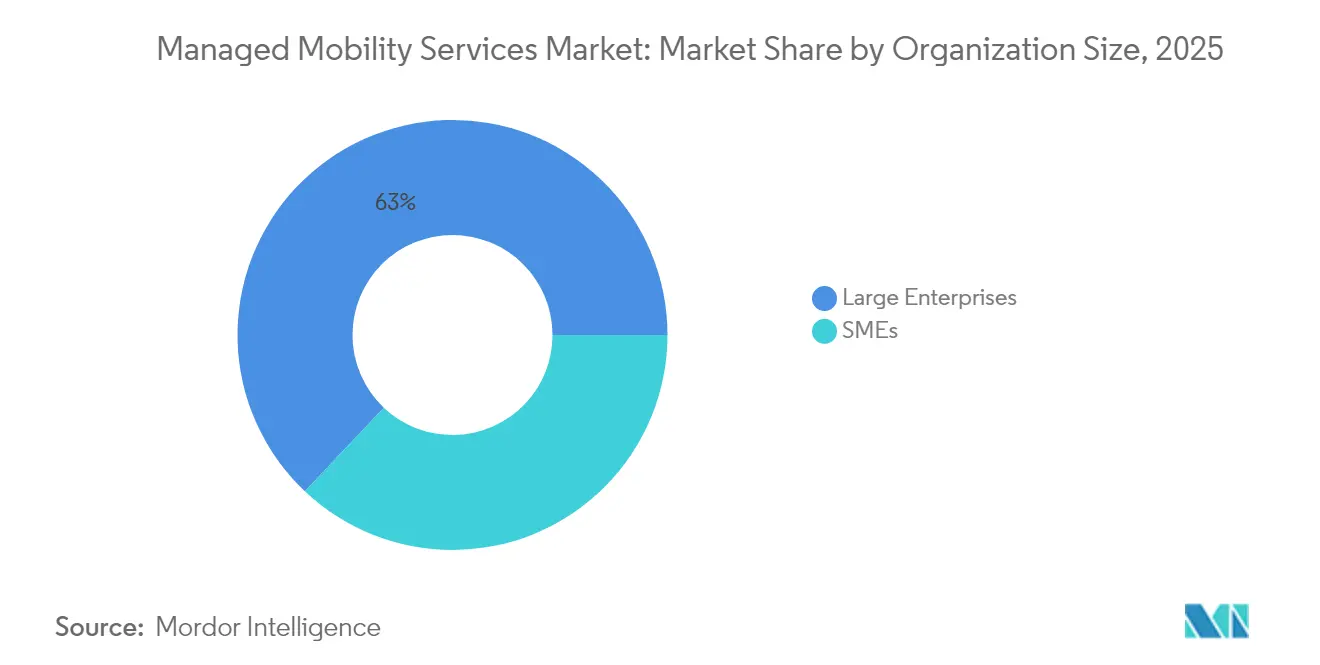

- Par taille d'organisation, les grandes entreprises ont représenté 62,95 % de la part des revenus en 2025 sur le marché des services de mobilité gérée, tandis que les petites et moyennes entreprises afficheront le TCAC le plus rapide, à 26,7 %, jusqu'en 2031.

- Par secteur d'utilisateur final, l'IT et les télécoms ont conservé la part la plus élevée, à 28,55 %, en 2025 sur le marché des services de mobilité gérée, et la santé est positionnée pour un TCAC de 26,05 % jusqu'en 2031.

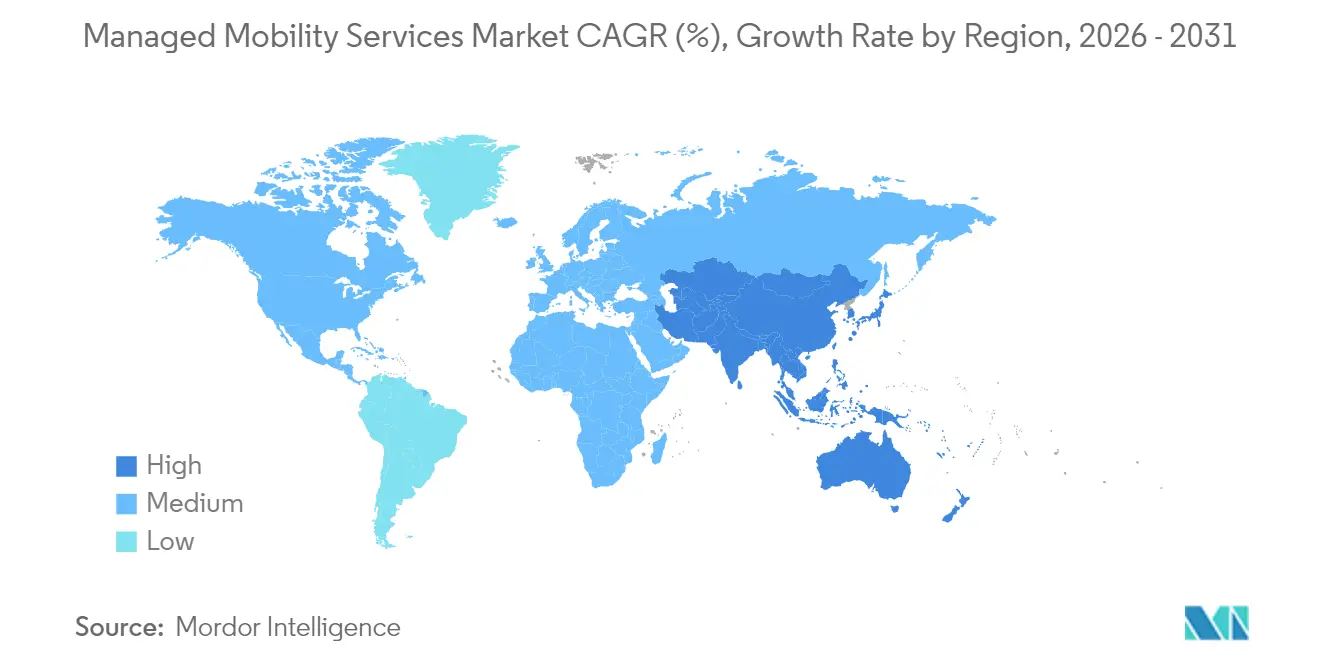

- Par zone géographique, l'Amérique du Nord a détenu 39,35 % de la taille du marché des services de mobilité gérée en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 26,21 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de mobilité gérée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération du BYOD et normalisation du travail hybride | +6.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Court terme (≤ 2 ans) |

| Externalisation de l'IT et du cycle de vie de la mobilité pour réduire le coût total de possession | +5.8% | Mondial, avec le segment des PME stimulant la croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide du cloud permettant une livraison évolutive des services de mobilité gérée | +4.9% | Mondial, avec les marchés privilégiant le cloud en tête | Court terme (≤ 2 ans) |

| Besoin de sécurité unifiée et de conformité sur tous les points de terminaison | +4.1% | Marchés réglementaires d'Amérique du Nord et de l'UE, en expansion mondiale | Moyen terme (2-4 ans) |

| eSIM/iSIM et SIM-OTA à distance alimentant les flottes mondiales sans contact | +2.3% | Cœur Asie-Pacifique, avec extension aux flottes d'entreprises mondiales | Long terme (≥ 4 ans) |

| Assistance prédictive pilotée par l'IA réduisant les temps d'arrêt des appareils | +1.8% | Marchés avancés dans un premier temps, puis extension aux régions émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du BYOD et normalisation du travail hybride

Les entreprises gèrent désormais une diversité de points de terminaison sans précédent, car 80 % des employés accèdent aux données d'entreprise depuis des appareils personnels, une situation qui pousse les équipes informatiques internes au-delà de leurs limites pratiques.[2]IBM Security, "MaaS360 - Gestion des appareils mobiles," ibm.com Les cyber-risques augmentent lorsque des smartphones et tablettes non gérés traitent des fichiers sensibles ; les entreprises font donc appel à des spécialistes externes capables d'imposer une uniformité des politiques sans restreindre la liberté des utilisateurs. Les prestataires du marché des services de mobilité gérée répondent par la conteneurisation et la détection des menaces en temps réel qui sécurisent les données en transit et au repos. La demande progresse le plus rapidement dans les secteurs à forte intensité de connaissances, où les gains de productivité compensent l'hétérogénéité des appareils. Les prestataires capables de combiner sécurité, expérience utilisateur et conformité réglementaire sont en passe de remporter de grands contrats pluriannuels à mesure que les politiques de travail hybride se consolident.

Externalisation de l'IT et du cycle de vie de la mobilité pour réduire le coût total de possession

La maîtrise des budgets a évolué des dépenses d'investissement vers les dépenses d'exploitation, rendant les modèles d'abonnement prévisibles attractifs. Des études comparatives montrent que les coûts d'assistance par appareil diminuent de 30 % lorsque les tâches du cycle de vie sont confiées à un prestataire mutualisé qui s'appuie sur l'automatisation et les économies d'échelle. L'externalisation libère les équipes informatiques surchargées pour des programmes numériques stratégiques, tout en offrant aux dirigeants des tableaux de bord uniformes pour l'utilisation, la conformité et les dépenses. Le marché des services de mobilité gérée connaît ainsi une croissance rapide parmi les entreprises du marché intermédiaire qui manquent de spécialistes en mobilité. Les prestataires remportent des contrats lorsqu'ils peuvent démontrer des économies mesurables, une intégration rapide et des indicateurs de qualité basés sur des accords de niveau de service surpassant les solutions internes.

Adoption rapide du cloud permettant une livraison évolutive des services de mobilité gérée

Les plateformes cloud natives éliminent les obstacles d'infrastructure autrefois inhérents aux suites de mobilité sur site. Les moteurs de politiques mondiaux, les intégrations basées sur des API et les ressources de calcul élastiques permettent aux prestataires d'intégrer des milliers d'appareils en quelques minutes tout en déployant des mises à jour sans fenêtres de maintenance. L'analytique en temps réel et l'apprentissage automatique génèrent des informations prédictives signalant les défaillances de batterie, les tentatives de logiciels malveillants ou les violations de politique. Ces avantages aident le marché des services de mobilité gérée à pénétrer les organisations très distribuées qui ont besoin d'expériences cohérentes à travers les zones géographiques. La prédominance du cloud favorise également une co-innovation rapide des fonctionnalités, car les modules peuvent être déployés progressivement plutôt que par de grandes mises à niveau de version.

Besoin de sécurité unifiée et de conformité sur tous les points de terminaison

Les entités de santé soumises à la loi HIPAA, les banques régies par la norme PCI DSS et les entreprises européennes assujetties au RGPD recherchent toutes des solutions unifiées simplifiant la préparation aux audits.[3]Philips, "Solutions de mobilité clinique," philips.com Les partenaires en services de mobilité gérée intègrent désormais directement les ensembles de règles de conformité dans les flux de gestion des appareils, automatisant la collecte de preuves et alertant le personnel lorsque les paramètres dérivent de la base de référence. L'intégration avec les flux de renseignements sur les menaces permet une neutralisation proactive, réduisant le temps de séjour des violations. La différenciation des prestataires repose sur l'expertise sectorielle dans les réglementations spécifiques au domaine et la capacité à démontrer une conformité continue plutôt que ponctuelle. Cette exigence sous-tend des revenus récurrents stables sur le marché des services de mobilité gérée.

Analyse de l'impact des contraintes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perte perçue du contrôle opérationnel et de la visibilité des coûts | -2.8% | Mondial, affectant particulièrement les grandes entreprises | Court terme (≤ 2 ans) |

| Complexité d'intégration avec l'infrastructure héritée | -2.1% | Amérique du Nord et Europe avec des systèmes IT établis | Moyen terme (2-4 ans) |

| Hausse des pénalités sur les accords de niveau de service liées à la personnalisation et au support à forte valeur ajoutée | -1.6% | Mondial, affectant les marges des prestataires de services | Moyen terme (2-4 ans) |

| Pénurie de professionnels qualifiés en mobilité | -1.3% | Mondial, avec des pénuries aiguës sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perte perçue du contrôle opérationnel et de la visibilité des coûts

Les dirigeants hésitent à confier des fonctions de mobilité clés à des tiers lorsque la responsabilité budgétaire et les données de performance en temps réel semblent opaques. Les inquiétudes grandissent lorsque des frais variables, des suppléments pour rapports personnalisés ou des clauses d'exclusivité contractuelle apparaissent lors des négociations de contrats. Les prestataires contre-attaquent désormais en exposant des tableaux de bord granulaires, des options de sortie flexibles et des tarifs de référence pour rétablir la confiance. Des cadres de gouvernance transparents et des modèles co-gérés contribuent à maintenir la dynamique sur le marché des services de mobilité gérée, même parmi les organisations averses au risque.

Complexité d'intégration avec l'infrastructure héritée

Les entreprises multinationales s'appuient encore sur des serveurs de messagerie sur site, des progiciels de gestion intégrés propriétaires et des services d'annuaire obsolètes dépourvus d'API modernes. La connexion de suites de mobilité cloud à ces systèmes peut déclencher des migrations en plusieurs phases, des temps d'arrêt imprévus et des coûts de licences imprévus. Les prestataires qui investissent dans des outils, des services professionnels et des architectures de référence réduisent les frictions ; pourtant, les obstacles à l'intégration prolongent encore les cycles de vente et gonflent les dépenses totales des projets. Lorsque la conformité interdit une refonte extensive, certains clients reportent l'externalisation complète, freinant la croissance du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : La domination de la gestion des appareils fait face au défi des applications

La gestion des appareils mobiles a représenté 61,98 % de la part de marché des services de mobilité gérée en 2025, car les entreprises ont initialement privilégié l'application uniforme des politiques, le suivi des actifs et les capacités d'effacement à distance sur les smartphones, tablettes et points de terminaison robustes. Le contrôle complet des mises à jour du micrologiciel et du statut de chiffrement a fait de la couche appareil un fondement indispensable pour les audits de conformité et la réponse aux incidents. Cependant, le taux d'expansion du segment accuse désormais un retard par rapport aux options centrées sur les applications, plus agiles, à mesure que les organisations affinent la sécurité jusqu'à la couche données.

La gestion des applications mobiles devrait afficher un TCAC de 26,64 %, le plus élevé parmi les catégories fonctionnelles, car la conteneurisation sépare les contextes professionnels et personnels sur le matériel BYOD sans contrôles intrusifs de l'appareil complet. Les prestataires de soins de santé adoptent la gestion au niveau des applications pour protéger les dossiers des patients tout en permettant aux cliniciens d'utiliser leurs téléphones personnels, et les établissements financiers déploient des conteneurs d'applications sécurisés pour les conseillers en banque mobile. Ce changement encourage les prestataires de services à regrouper les modules d'appareil, d'application et de contenu afin que les clients évitent de multiples contrats. Une telle convergence maintient la capacité d'adaptation du marché des services de mobilité gérée à l'évolution des menaces sur les points de terminaison et aux attentes des effectifs.

Par modèle de déploiement : La suprématie du cloud s'accélère

Les solutions cloud ont détenu 68,15 % de la taille du marché des services de mobilité gérée en 2025 et maintiendront leur dynamique avec un TCAC de 26,92 %, les entreprises recherchant une capacité élastique, une propagation uniforme des politiques et un déploiement rapide des fonctionnalités. Les architectures mutualisées offrent des économies d'échelle pour la distribution des correctifs, le traitement analytique et le reporting de conformité que les infrastructures sur site ne peuvent égaler. Les directeurs des systèmes d'information apprécient également la redondance géographique assurée par des centres de données hyperscale qui satisfont les engagements de disponibilité sans dépenses d'investissement.

Les déploiements sur site persistent dans les secteurs de la défense, du secteur public et des services publics fortement réglementés qui requièrent la résidence des données ou des opérations en réseau isolé. Même au sein de ces secteurs, des modèles hybrides émergent où les référentiels d'identité principaux restent sur site, mais la télémétrie des appareils et l'analytique IA résident dans le cloud. Les prestataires de services investissent donc dans des architectures flexibles avec des connecteurs qui déplacent les charges de travail de manière transparente entre les environnements. Cette approche maintient leur univers adressable large à mesure que les règles de souveraineté évoluent, renforçant le marché des services de mobilité gérée comme voie pragmatique vers une supervision unifiée des points de terminaison.

Par taille d'organisation : Le segment des PME perturbe les schémas traditionnels

Les grandes entreprises ont contrôlé 62,95 % des revenus en 2025, car leurs flottes d'appareils mondiales et leurs strictes obligations de conformité justifient des accords d'externalisation complets regroupant un support 24 h/24 et 7 j/7, de l'analytique et du reporting de gouvernance. Les parcs de mobilité complexes couvrant des actifs appartenant à l'entreprise et des appareils BYOD exigent des compétences d'intégration approfondies et une large portée géographique, des capacités généralement trouvées chez les prestataires de premier rang.

Les petites et moyennes entreprises enregistreront toutefois le TCAC le plus élevé, à 26,7 %, grâce aux portails d'intégration en low-code, aux tarifications à la croissance et aux ensembles de politiques automatisées qui effacent les obstacles antérieurs. Les places de marché cloud permettent désormais à une organisation de moins de 200 postes de déployer un contrôle complet des appareils, des applications et des identités en quelques heures. Les prestataires qui pré-packagisent des modèles verticaux pour le commerce de détail, les services professionnels ou la fabrication se démarquent en réduisant la complexité de configuration. À mesure que l'adoption s'élargit, la demande des PME alimente un écosystème dynamique à longue traîne au sein du marché des services de mobilité gérée, ouvrant un espace aux spécialistes régionaux et aux startups nées dans le cloud.

Par secteur d'utilisateur final : La transformation de la mobilité dans la santé s'accélère

Les entreprises d'IT et de télécoms ont capté 28,55 % de la taille du marché des services de mobilité gérée en 2025, car leurs ingénieurs de terrain, forces de vente et agents de service client s'appuient sur des appareils constamment connectés pour des flux de travail critiques. Un fort renouvellement des appareils et des attentes strictes en matière de niveaux de service rendent la gestion externe du cycle de vie attractive. Les opérateurs télécoms intègrent également leur savoir-faire interne dans des offres commerciales, créant des cercles vertueux d'économies d'échelle et d'amélioration des produits.

La santé devrait afficher un TCAC de 26,05 % à mesure que les hôpitaux numérisent les flux de travail cliniques et renforcent la sécurité des dossiers médicaux électroniques. Les appareils de chevet, les scanners de médicaments et les tablettes de télésanté nécessitent des mises à jour continues et des protections conformes à la loi HIPAA que les équipes biomédicales internes ont rarement la capacité de gérer. Les services gérés allègent la pression sur les ressources tout en intégrant des pistes d'audit et des paramètres de chiffrement par défaut. Les segments de la fabrication, du BFSI, du commerce de détail et du gouvernement ajoutent chacun des volumes stables, reflétant des moteurs de conformité adaptés tels que la norme PCI DSS, les mandats OSHA et la protection de l'identité des citoyens. La diversité des besoins encourage la modularité des solutions, soutenant une expansion à multiples facettes sur le marché des services de mobilité gérée.

Analyse géographique

L'Amérique du Nord a conservé 39,35 % de part en 2025, car l'adoption précoce du BYOD, la maturité de l'adoption du cloud et des règles de confidentialité strictes ont ensemble encouragé l'investissement dans des programmes gérés complets. Les entreprises intègrent régulièrement la défense mobile contre les menaces, la connectivité sécurisée et l'analytique dans des contrats unifiés, augmentant les valeurs moyennes des contrats. La demande du secteur public augmente également à mesure que les agences modernisent la prestation de services tout en satisfaisant aux mandats FedRAMP et CJIS, ce qui amplifie les réservoirs de revenus régionaux pour le marché des services de mobilité gérée.

L'Asie-Pacifique progressera à un TCAC de 26,21 %, le plus rapide au monde, soutenu par la numérisation industrielle, les programmes de villes intelligentes des gouvernements et des écosystèmes de commerce électronique multidimensionnels. Les champions nationaux du cloud en Chine regroupent les services de mobilité avec des réseaux privés 5G, tandis que les intégrateurs de services IT indiens étendent les meilleures pratiques mondiales aux PME locales avides de support à distance. Les nations de l'ASEAN investissent dans la mobilité des effectifs pour rationaliser les contrôles aux frontières touristiques, les corridors logistiques et les programmes d'inclusion financière qui reposent sur une sécurité robuste des points de terminaison. Ces déploiements variés approfondissent l'expertise régionale et attirent de nouveaux capitaux vers le marché des services de mobilité gérée.

L'Europe enregistre une croissance régulière grâce à l'application du RGPD, aux programmes d'identité numérique et à la demande de clouds conformes aux exigences de souveraineté. Les entreprises adaptent leurs achats pour privilégier les prestataires qui hébergent la télémétrie au sein du bloc et peuvent certifier leur conformité à la norme ISO 27001. Bien que les cycles budgétaires restent prudents, les renouvellements de contrats répétés soutiennent une dynamique prévisible. L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent une demande émergente à mesure que la pénétration du haut débit mobile progresse et que les multinationales déploient des politiques standardisées auprès de leurs filiales. Le renforcement des capacités par les télécoms régionaux élargit davantage l'empreinte du marché des services de mobilité gérée.

Paysage concurrentiel

Le marché des services de mobilité gérée reste modérément fragmenté, car les opérateurs télécoms, les grands éditeurs de logiciels et les spécialistes de la mobilité de niche détiennent chacun des poches d'influence sans qu'une seule entreprise dépasse 15 % des revenus. Les opérateurs télécoms en place s'appuient sur leurs actifs réseau et leurs relations commerciales existantes pour vendre des packages de gestion du cycle de vie en complément, regroupant souvent la voix, les données et le financement des appareils dans des factures unifiées. Les acteurs centrés sur les logiciels misent sur l'extensibilité des plateformes, s'appuyant sur de vastes communautés d'éditeurs de logiciels indépendants pour personnaliser les flux de travail et l'analytique. Les prestataires de niche se démarquent par une connaissance sectorielle approfondie, par exemple la mobilité clinique ou les flottes d'appareils industriels robustes, que les acteurs plus importants négligent parfois.

Les alliances stratégiques s'intensifient. Kyndryl s'associe à Microsoft pour fusionner l'échelle du cloud et l'expertise en services gérés, permettant la poursuite conjointe de cadres multinationaux intégrant Intune aux piles d'identité sur site héritées. Samsung SDS collabore avec des fabricants de jeux de puces pour optimiser le micrologiciel pour les diagnostics à distance, tandis que Philips Healthcare s'aligne avec les équipes IT hospitalières pour certifier les appareils de qualité médicale dans des parcs de points de terminaison plus larges. De tels partenariats convertissent les synergies technologiques en gains de parts de marché en réduisant les délais de déploiement et les risques d'intégration.

L'innovation reste le principal facteur de différenciation. La maintenance prédictive optimisée par l'IA réduit de moitié les tickets d'assistance chez plusieurs premiers adoptants, incitant les prestataires à intégrer l'apprentissage automatique dans chaque niveau de gestion des incidents. Les cas d'usage de l'informatique en périphérie, tels que les contrôles de conformité hors ligne dans les plateformes pétrolières ou les navires de guerre, créent de nouveaux créneaux de services premium. Les prestataires qui traduisent les avancées techniques en indicateurs vérifiables de productivité et de réduction des risques obtiennent des renouvellements pluriannuels, augmentant les coûts de changement et renforçant le positionnement concurrentiel sur le marché des services de mobilité gérée.

Leaders du secteur des services de mobilité gérée

Orange S.A.

AT&T Inc.

Fujitsu Limited

Kyndryl Holdings, Inc.

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Microsoft a publié des mises à niveau d'Intune ajoutant une surveillance de la conformité par IA, une réponse automatisée aux menaces et une intégration approfondie de la sécurité Microsoft 365.

- Novembre 2024 : Kyndryl a élargi son alliance avec Microsoft pour accélérer la livraison de services IA dans le cadre des engagements de services de mobilité gérée.

- Octobre 2024 : Samsung SDS a dévoilé une suite de mobilité d'entreprise intégrée dotée d'une assistance prédictive pour les environnements multi-appareils.

- Septembre 2024 : Philips Healthcare a lancé des solutions de mobilité clinique combinant l'intégration des dispositifs médicaux et de solides protections des données des patients.

Périmètre du rapport sur le marché mondial des services de mobilité gérée

Les services de mobilité gérée (SMG) sont définis comme l'approvisionnement, le déploiement et la gestion des appareils mobiles et des applications ainsi que des logiciels et services PC, reliant les travailleurs hors bureau à l'environnement d'entreprise. Les options pour les services connexes vont de l'assistance post-démarrage à court terme aux opérations applicatives à long terme. Le marché des services de mobilité gérée (SMG) pour l'étude définit les revenus générés par des fonctions telles que la gestion des appareils mobiles, la gestion des applications mobiles, la sécurité mobile et d'autres fonctions utilisées dans divers secteurs d'utilisateurs finaux à travers le monde. Le périmètre de l'étude est limité uniquement aux services offerts sur le marché pour la gestion de la mobilité. L'étude analyse également l'impact global de la COVID-19 sur l'écosystème. L'étude inclut une couverture qualitative des stratégies les plus adoptées et une analyse des principaux indicateurs de base sur les marchés émergents.

Le marché des services de mobilité gérée est segmenté par fonction (gestion des appareils mobiles, gestion des applications mobiles, sécurité mobile), par déploiement (cloud et sur site), par secteur d'utilisateur final (IT et télécoms, BFSI, santé, fabrication, commerce de détail, éducation) et par zone géographique (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France, reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon et reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, Mexique et reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)). Les tailles et prévisions de marché sont fournies en valeur en millions USD pour tous les segments susmentionnés.

| Gestion des appareils mobiles |

| Gestion des applications mobiles |

| Gestion de la sécurité mobile |

| Support et maintenance |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| IT et télécoms |

| BFSI |

| Santé |

| Fabrication |

| Commerce de détail et commerce électronique |

| Éducation |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par fonction | Gestion des appareils mobiles | ||

| Gestion des applications mobiles | |||

| Gestion de la sécurité mobile | |||

| Support et maintenance | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisateur final | IT et télécoms | ||

| BFSI | |||

| Santé | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Éducation | |||

| Gouvernement et secteur public | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des services de mobilité gérée d'ici 2031 ?

Le marché devrait atteindre 28,84 milliards USD d'ici 2031, reflétant un TCAC de 24,86 % sur la période 2026-2031.

Quelle fonction connaîtra la croissance la plus rapide sur la période de prévision ?

La gestion des applications mobiles devrait croître à un TCAC de 26,64 % à mesure que les entreprises migrent vers des contrôles au niveau des données.

Pourquoi les petites et moyennes entreprises adoptent-elles rapidement les services de mobilité gérée ?

Les places de marché cloud, les tarifications à la croissance et les modèles de politiques automatisées réduisent la complexité et soutiennent un TCAC de 26,7 % parmi les PME.

Quelle région offre le potentiel de croissance le plus élevé pour les prestataires ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 26,21 %, porté par les initiatives de villes intelligentes et la pénétration rapide des smartphones.

Comment l'eSIM et le provisionnement SIM à distance bénéficient-ils aux entreprises mondiales ?

Ils permettent une activation sans contact au-delà des frontières, réduisant les délais logistiques et les coûts d'itinérance tout en simplifiant l'évolution des flottes.

Dernière mise à jour de la page le: