Taille et part du marché de la détection de la fraude à l'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.52 Milliards de dollars |

| Taille du Marché (2031) | 20.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la détection de la fraude à l'assurance par Mordor Intelligence

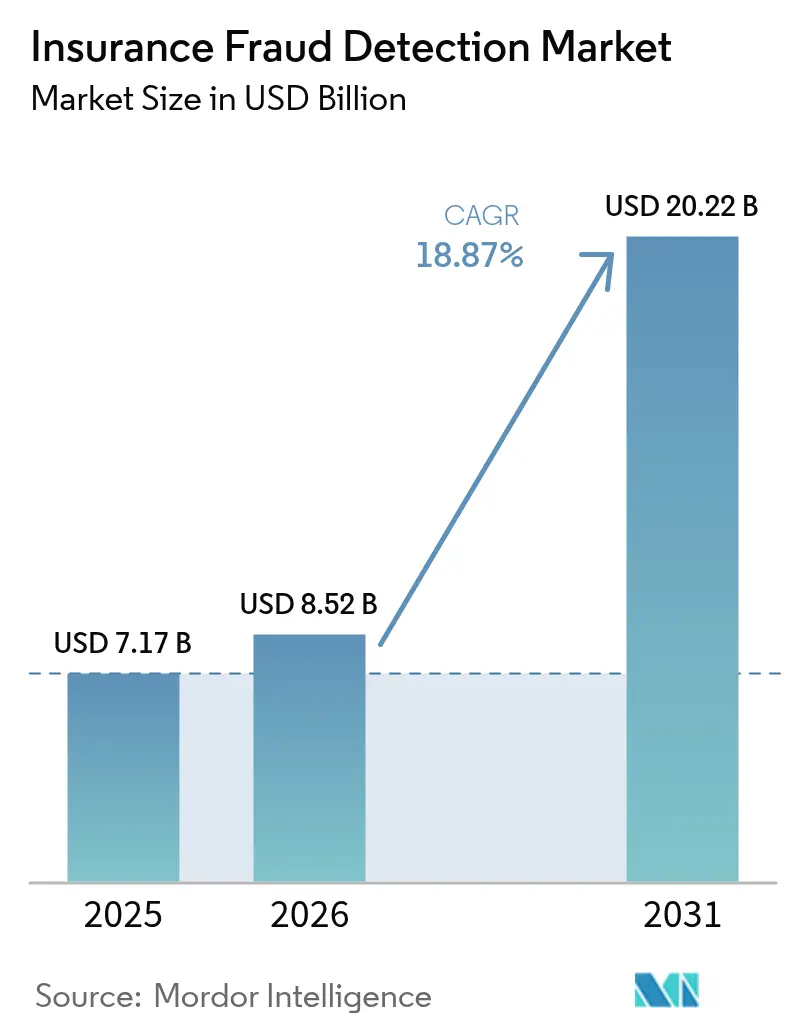

La taille du marché de la détection de la fraude à l'assurance est projetée à 7,17 milliards USD en 2025, 8,52 milliards USD en 2026, et devrait atteindre 20,22 milliards USD d'ici 2031, avec un TCAC de 18,87 % sur la période 2026-2031. La hausse des volumes de sinistres, les pressions croissantes sur les coûts et les exigences de prévention des pertes en temps réel orientent les budgets vers l'analytique multimodale et les cadres de gouvernance unifiés. Les assureurs qui intègrent l'intelligence artificielle dans les flux de traitement des sinistres et de souscription réduisent les cycles d'investigation, diminuent les taux de faux positifs et améliorent la fidélisation des clients. Les éditeurs de solutions technologiques répondent en lançant des connecteurs pré-intégrés pour la télématique, l'Internet des objets et les flux de données tiers, tandis que les cabinets de conseil monétisent la validation continue des modèles et les audits de conformité. Les flux de capitaux vers les entreprises insurtech témoignent d'une innovation soutenue, mais les mandats réglementaires sur la responsabilité algorithmique imposent des investissements en transparence qui favorisent les plateformes dotées de pistes d'audit intégrées.

Points clés du rapport

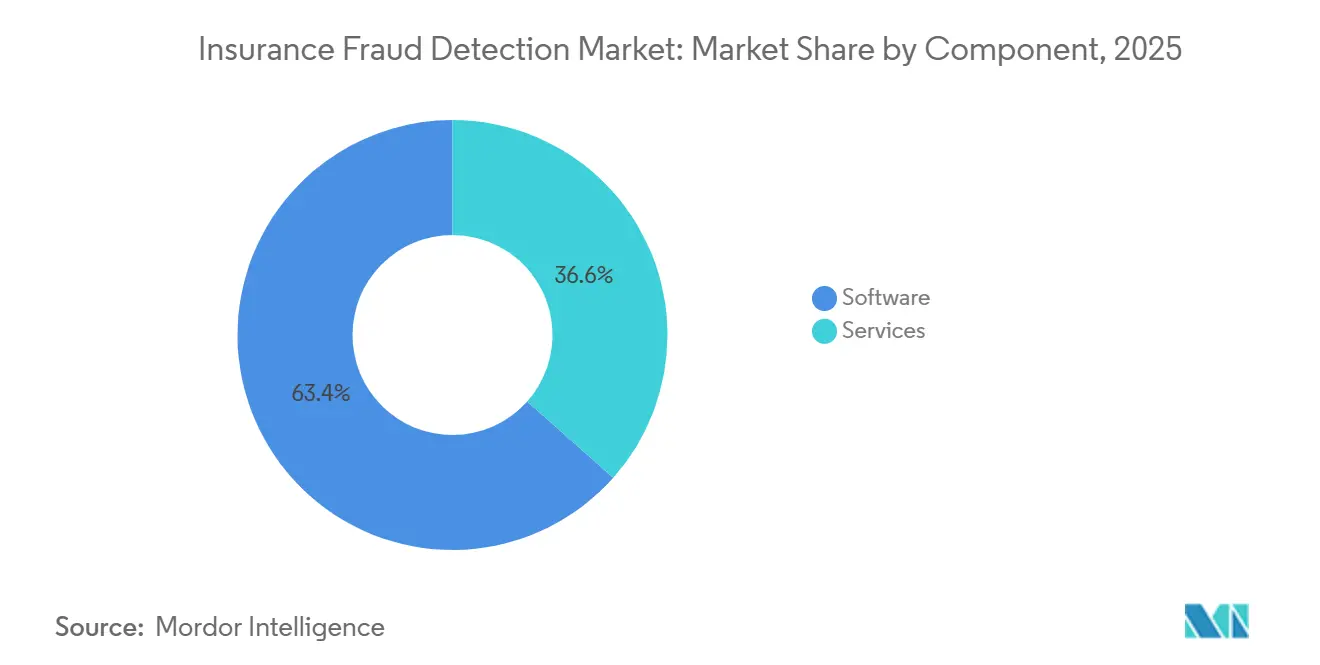

- Par composant, les logiciels représentaient 63,44 % du chiffre d'affaires du marché de la détection de fraude à l'assurance en 2025 ; les services progressent à un CAGR de 19,07 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud détenaient 58,46 % de la part du marché de la détection de fraude à l'assurance en 2025, tandis que les architectures hybrides devraient se développer à un CAGR de 19,34 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capté 69,71 % des dépenses de 2025 ; les petites et moyennes entreprises devraient croître à un CAGR de 19,11 % jusqu'en 2031.

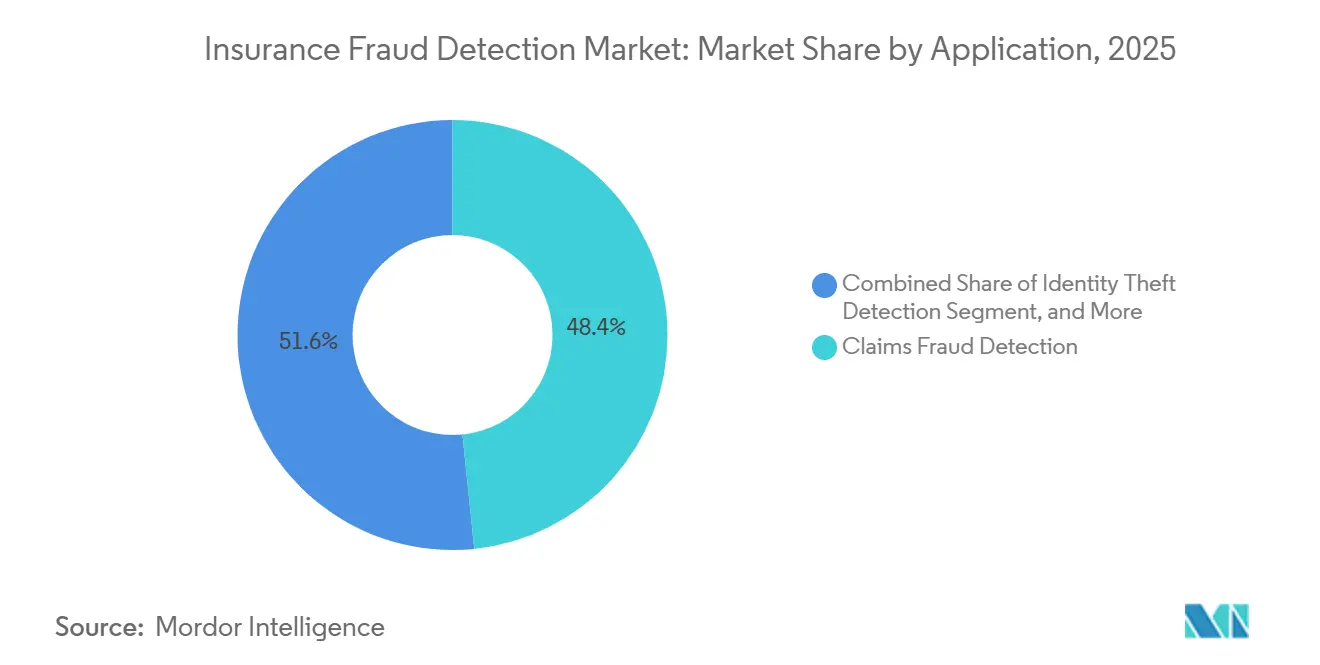

- Par application, la détection de fraude aux sinistres était en tête avec une part de 48,39 % du marché de la détection de fraude à l'assurance en 2025, tandis que la détection de vol d'identité devrait progresser à un CAGR de 19,82 % jusqu'en 2031.

- Par utilisateur final, l'assurance dommages représentait 47,93 % du chiffre d'affaires de 2025 ; l'assurance maladie devrait se développer à un CAGR de 19,67 % jusqu'en 2031.

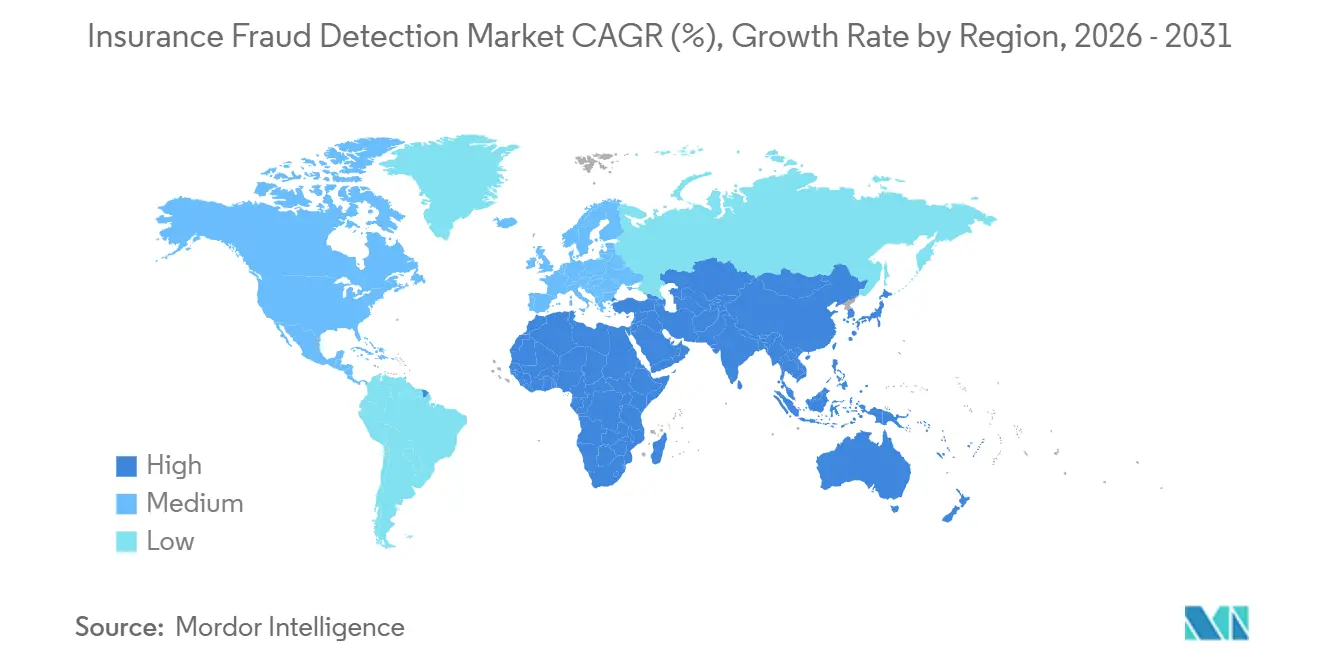

- Par géographie, l'Amérique du Nord conservait une part de 39,62 % du marché de la détection de fraude à l'assurance en 2025 ; l'Asie-Pacifique enregistre la croissance la plus rapide à 19,89 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la détection de la fraude à l'assurance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volume croissant de données numériques sur les sinistres | +4.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante de l'analytique prédictive et de l'intelligence artificielle | +5.1% | Mondial, concentré en Amérique du Nord, en Europe occidentale et dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire croissante pour réduire les pertes liées à la fraude | +3.8% | Amérique du Nord et Europe en cœur de cible, avec des répercussions en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Sophistication croissante des réseaux de fraude organisée | +2.9% | Mondial, avec un impact accru en Amérique du Nord, en Europe et dans les régions métropolitaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des sources de données en temps réel (télématique, Internet des objets) | +3.6% | Asie-Pacifique en cœur de cible, expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence des modèles d'assurance à la demande | +2.1% | Asie-Pacifique et Amérique du Nord en tant qu'adopteurs précoces, diffusion progressive vers l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volume croissant de données numériques sur les sinistres

Les assureurs ont traité plus de 1,2 milliard de sinistres soumis via mobile en 2025, dépassant les capacités des moteurs de détection de fraude par lots qui reposent sur des règles métier statiques. Les fichiers photo, vidéo et de géolocalisation nécessitent des modèles de vision par ordinateur et de traitement du langage naturel capables de trier les données non structurées en quelques secondes. Les premiers adoptants ont signalé 30 % de faux positifs en moins après le déploiement d'analyses multimodales, ce qui a permis aux enquêteurs de se concentrer sur les alertes à haute gravité. Le volume des preuves entrantes accroît également la complexité de la gestion du consentement, car les clients peuvent retirer à tout moment l'autorisation d'utiliser leurs images personnelles en vertu des lois sur la confidentialité. Les fournisseurs proposant un stockage cloud élastique combiné à un prétraitement sécurisé en périphérie attirent les compagnies d'assurance qui doivent faire face à des téléchargements de sinistres ininterrompus, renforçant ainsi la croissance du marché de la détection de fraude à l'assurance.

Adoption croissante de l'analytique prédictive et de l'intelligence artificielle

Le déploiement de l'apprentissage automatique a atteint 62 % des assureurs mondiaux en 2025, contre 41 % un an plus tôt, alors que les compagnies cherchaient des scores de fraude en temps réel au moment de l'établissement du devis, accélérant l'innovation sur le marché de la détection de fraude à l'assurance. Les plateformes fusionnent désormais les données télématiques, de crédit et de réseaux sociaux pour identifier les comportements suspects avant la souscription des polices. Deloitte prévoit que l'adoption généralisée de l'intelligence artificielle pourrait faire économiser au secteur entre 80 milliards et 160 milliards USD d'ici 2032. Les régulateurs poussent en faveur de modèles transparents, suscitant une vague d'investissements dans des tableaux de bord d'explicabilité et des audits de biais qui documentent chaque variable d'entrée.[1]NAIC, "Bulletin modèle sur l'utilisation de l'intelligence artificielle par les assureurs," content.naic.org Les fournisseurs qui équilibrent une détection performante avec une traçabilité granulaire remportent des contrats d'entreprise pluriannuels en Amérique du Nord et en Europe occidentale.

Pression réglementaire croissante pour réduire les pertes liées à la fraude

Les directives indiennes de surveillance de la fraude exigent que chaque assureur intègre les données des forces de l'ordre et signale les cas suspects dans un délai de 30 jours à compter d'avril 2026, ce qui génère de nouvelles dépenses technologiques sur le sous-continent. L'Association nationale des commissaires aux assurances des États-Unis a publié en 2025 un bulletin exigeant des audits annuels d'équité pour tout modèle influençant les résultats des sinistres, élevant la conformité au rang de question de gouvernance. La loi européenne sur l'intelligence artificielle classe la détection de fraude comme un cas d'usage à haut risque, imposant des évaluations de conformité et des journaux d'incidents.[2]Commission européenne, « Loi européenne sur l'intelligence artificielle : systèmes à haut risque », ec.europa.eu La convergence des mandats augmente le coût de la non-conformité et oriente les budgets vers des plateformes dotées de modules de gouvernance intégrés. Les assureurs qui satisfont à ces règles en avance améliorent la confiance des régulateurs et obtiennent des approbations de produits plus rapides.

Prolifération des sources de données en temps réel

Les véhicules connectés transmettent désormais des données de freinage et de localisation seconde par seconde, permettant aux assureurs automobiles de valider les récits d'accidents en quelques minutes.[3]Verisk Analytics, « Intégration télématique ISO ClaimSearch », verisk.com Les assureurs santé ingèrent les flux de fréquence cardiaque et d'activité des objets connectés pour détecter les déclarations d'invalidité simulées, tandis que les branches dommages surveillent les capteurs de maison intelligente pour détecter les anomalies liées à l'eau ou au feu. Les assureurs d'Asie-Pacifique sont à l'avant-garde de cette évolution grâce à un fort taux de pénétration des smartphones et à des incitations gouvernementales à la télématique qui réduisent les obstacles à la collecte de données. Le service d'informatique confidentielle de Microsoft Azure chiffre les données pendant l'exécution des modèles, permettant des flux de travail hybrides respectueux des règles de souveraineté des données. L'ingestion en temps réel affine les scores de risque, mais oblige également les assureurs à investir dans des réseaux à faible latence et des nœuds de prétraitement en périphérie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes liées à la confidentialité des données et au consentement | -2.7% | Europe et Amérique du Nord en cœur de cible, expansion vers l'Asie-Pacifique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes centraux existants | -2.3% | Mondial, avec des défis aigus dans les marchés matures d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Coût élevé des talents en science des données qualifiés | -1.6% | Mondial, concentré en Amérique du Nord, en Europe et dans les pôles technologiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préoccupations relatives aux biais et à l'équité dans les modèles d'intelligence artificielle | -1.9% | Accent réglementaire en Amérique du Nord et en Europe, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes liées à la confidentialité des données et au consentement

Le Règlement général sur la protection des données de l'Union européenne et le California Consumer Privacy Act exigent des consentements explicites avant que les données personnelles puissent alimenter les modèles de détection de fraude, réduisant les ensembles de données utilisables lorsque les assurés refusent leur consentement. La loi indienne sur la protection des données personnelles numériques permet aux demandeurs d'exiger un examen humain des décisions automatisées, s'ajoutant à la charge de travail déjà importante des équipes d'investigation. Les assureurs multinationaux doivent désormais concevoir des flux de travail spécifiques à chaque région conformes aux normes les plus strictes, ce qui allonge les délais de projet et augmente les coûts juridiques. Les assureurs de plus petite taille sans service juridique interne supportent des coûts de conformité par police plus élevés, ce qui ralentit l'adoption de l'analytique basée sur le cloud. Les éditeurs proposant une gestion granulaire du consentement et des routines de suppression automatisées gagnent un avantage concurrentiel.

Complexité d'intégration avec les systèmes centraux existants

De nombreux assureurs exploitent encore des plateformes de gestion de polices sur mainframe installées dans les années 1990, qui ne disposent pas d'interfaces de programmation applicative pour le scoring en temps réel. Les projets de middleware personnalisé peuvent durer 18 à 24 mois et coûter jusqu'à 15 millions USD pour un assureur de taille moyenne, retardant le retour sur investissement des solutions de détection de fraude. Les architectures hybrides tentent de combler cet écart en envoyant des ensembles de caractéristiques tokenisées aux modèles cloud et en acheminant les résultats vers les systèmes sur site, mais la dérive de version entre les moteurs de règles et les modèles d'apprentissage automatique peut introduire de la latence. Guidewire, Duck Creek et Majesco livrent désormais des connecteurs préconstruits, mais l'adoption reste lente là où l'approbation du conseil d'administration est nécessaire pour les modifications des systèmes centraux. Les assureurs qui modernisent leurs infrastructures existantes en avance bénéficient de décisions de sinistres plus rapides et d'un coût total de possession réduit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent grâce à la demande en matière de gouvernance

Les logiciels représentaient 63,44 % du chiffre d'affaires par composant en 2025, mais les services se développent à un TCAC de 19,07 %, ce qui augmentera leur part du marché de la détection de la fraude à l'assurance jusqu'en 2031. Cette progression reflète les besoins croissants en audits de biais, en réentraînement des modèles et en documentation prête pour les régulateurs, que de nombreux assureurs préfèrent externaliser plutôt que développer en interne. Les prestataires de services regroupent désormais le conseil en implémentation avec des abonnements récurrents de détection gérée, convertissant les acheteurs de licences ponctuelles en sources de revenus durables. À mesure que la part de marché des services dans la détection de la fraude à l'assurance augmente, les éditeurs de logiciels répondent en intégrant directement des pistes d'audit et des tableaux de bord d'équité dans les plateformes centrales pour défendre la fidélisation des clients.

Cette évolution favorise les cabinets de conseil qui maintiennent une expertise dans plusieurs régimes de gouvernance, notamment le bulletin de l'Association nationale des commissaires aux assurances aux États-Unis et la loi européenne sur l'intelligence artificielle. Ils proposent une tarification basée sur le risque qui aligne les frais mensuels sur les économies réalisées grâce à la récupération des fraudes, une approche qui résonne auprès des équipes financières sous pression sur les marges. Oracle, SAP et IBM ont lancé des niveaux d'abonnement à forte composante de services qui associent l'accès à la plateforme à une surveillance continue, raccourcissant les cycles d'approvisionnement pour les assureurs de taille intermédiaire qui manquent de data scientists en interne. Sur l'horizon de prévision, la demande d'artefacts de conformité prêts à être présentés comme preuves maintiendra la croissance des services au-dessus de celle des logiciels, même si les outils à faible code réduisent l'effort de déploiement initial.

Par mode de déploiement : les modèles hybrides font le pont entre l'économie du cloud et le contrôle des données

Les déploiements cloud ont capté 58,46 % du chiffre d'affaires en 2025, mais les déploiements hybrides affichent le TCAC le plus rapide à 19,34 %, les positionnant pour gagner des parts de marché dans la détection de la fraude à l'assurance avant 2031. Le mode hybride permet aux assureurs de traiter les données de sinistres sensibles sur site tout en envoyant des caractéristiques tokenisées aux modèles cloud, une architecture qui satisfait les règles de souveraineté des données dans des juridictions telles que l'Allemagne et le Japon. Les enclaves d'informatique confidentielle sur Microsoft Azure et des plateformes similaires chiffrent les données en cours d'utilisation, rendant les environnements hybrides acceptables pour les équipes de conformité averses au risque. Les passerelles en périphérie réduisent encore la latence en compressant les images et en extrayant les caractéristiques pertinentes pour la fraude à proximité de la source de données, garantissant un scoring en temps réel même lorsque la bande passante du réseau étendu est limitée.

La complexité persiste car les versions des modèles dans le cloud doivent rester synchronisées avec les moteurs de règles sur site pour éviter la dérive de scoring. Les éditeurs proposent des couches d'orchestration unifiées qui automatisent le déploiement et le retour arrière entre les niveaux, permettant aux assureurs d'adopter des cycles de publication agiles sans enfreindre les contrôles d'audit. Les investissements dans le cloud souverain des hyperscalers régionaux réduisent les obstacles juridictionnels et offrent des choix de calcul supplémentaires aux marchés conservateurs. En conséquence, la taille du marché de la détection de la fraude à l'assurance liée aux projets hybrides continuera d'accélérer, notamment parmi les assureurs nationaux qui exploitent des parcs mixtes de mainframes et de microservices.

Par taille d'organisation : les petites et moyennes entreprises adoptent la flexibilité des abonnements

Les grandes entreprises représentaient 69,71 % des dépenses en 2025, mais les petites et moyennes entreprises ont enregistré un TCAC de 19,11 %, augmentant régulièrement leur part du marché de la détection de la fraude à l'assurance. Les offres logicielles en tant que service à faible coût d'entrée donnent aux assureurs régionaux et aux souscripteurs spécialisés un accès immédiat à la même analytique multimodale que celle déployée par les assureurs de premier rang. La tarification à l'usage minimise les dépenses en capital, tandis que les options de services gérés suppriment le besoin de talents en science des données en interne. Les plateformes d'assurance intégrée populaires auprès des banques et des opérateurs de mobilité abaissent encore les barrières techniques en incluant le scoring de fraude comme fonctionnalité intégrée.

Malgré cette dynamique, l'intégration peut encore se bloquer lorsque les systèmes d'administration des polices manquent de standards ouverts. Les éditeurs répondent avec des interfaces de programmation applicative conformes aux schémas ACORD, permettant aux assureurs de plus petite taille de se connecter sans middleware personnalisé. Beaucoup ajoutent également des assistants de configuration en libre-service qui permettent au personnel non technique d'ajuster les seuils de risque, accélérant les dates de mise en service. À terme, les contrats basés sur la valeur qui lient les frais d'abonnement aux récupérations de fraude confirmées renforceront l'adoption, garantissant que la part de marché de la détection de la fraude à l'assurance détenue par les petites et moyennes entreprises croît plus vite que l'expansion globale du marché.

Par application : la détection du vol d'identité dépasse les contrôles traditionnels des sinistres

La détection de la fraude aux sinistres représentait 48,39 % du chiffre d'affaires par application en 2025, mais la détection du vol d'identité progresse à un TCAC de 19,82 %, augmentant chaque année sa part de marché dans la détection de la fraude à l'assurance. Les identités synthétiques exploitent désormais la rapidité de l'intégration numérique pour ouvrir plusieurs polices et soumettre des sinistres coordonnés, poussant les assureurs à vérifier les identités en amont. Les nouveaux modèles croisent les registres publics, les empreintes numériques des appareils et la biométrie comportementale pour détecter les anomalies avant la souscription des polices. Au stade du sinistre, les moteurs de traitement du langage naturel comparent les déclarations narratives aux soumissions antérieures pour signaler les récits recyclés.

Les plateformes unifiées qui analysent les transactions de devis, de sinistres et de paiements dans une base de données graphique unique révèlent des réseaux organisés qui sautent d'un vecteur de fraude à l'autre. Les premiers adopteurs signalent des améliorations à deux chiffres de la performance de détection lorsqu'ils abandonnent les outils cloisonnés et passent à l'analytique du cycle de vie. Les feuilles de route des éditeurs incluent désormais des graphes d'identité à confiance zéro et des capteurs de falsification de documents qui lisent les artefacts au niveau des pixels, créant un nouveau niveau de différenciation. À mesure que la distribution numérique continue de comprimer les cycles de souscription, la taille du marché de la détection de la fraude à l'assurance liée aux modules centrés sur l'identité croîtra plus vite que tout autre groupe d'applications.

Par utilisateur final : l'assurance santé mène les courbes de dépenses futures

Les branches dommages ont maintenu 47,93 % des dépenses en 2025, mais les assureurs santé ont enregistré un TCAC de 19,67 %, augmentant rapidement leur contribution au marché de la détection de la fraude à l'assurance. Les échanges nationaux de sinistres, tels que la base de données All-Payer Claims aux États-Unis et le National Health Claims Exchange en Inde, agrègent les données de facturation entre les payeurs, facilitant l'identification des doubles facturations et des schémas de décomposition des actes. Les moteurs d'intelligence artificielle comparent désormais les factures des prestataires à des cohortes de pairs et à des parcours de traitement fondés sur des preuves, signalant les valeurs aberrantes en quelques secondes.

La croissance découle également de l'essor de la télémédecine, où les consultations virtuelles soulèvent de nouveaux défis de vérification concernant l'identité des patients et l'authenticité des services. Les modèles génératifs résument les longs dossiers médicaux électroniques, accélérant l'examen des enquêteurs sans exposer les données personnelles aux codeurs humains. Les assureurs vie adoptent des approches similaires pour confirmer les déclarations des demandeurs, tandis que les réassureurs pilotent des registres partagés qui inscrivent sur liste noire les récidivistes au-delà des frontières des cédantes. Ensemble, ces évolutions élèvent les payeurs de santé au rang de contributeur le plus rapide aux revenus incrémentaux, augmentant leur part de marché dans la détection de la fraude à l'assurance sur l'horizon de prévision.

Analyse géographique

L'Amérique du Nord a conservé 39,62 % de la part du marché de la détection de la fraude à l'assurance en 2025, soulignant son statut de plus grand acheteur régional de plateformes d'analytique avancée. Les catalyseurs réglementaires, tels que le bulletin de l'Association nationale des commissaires aux assurances et la loi sur l'intelligence artificielle du Colorado, exigent que les assureurs réalisent des audits annuels d'équité, orientant les budgets technologiques vers le développement de tableaux de bord d'explicabilité. Les assureurs américains équilibrent les développements propriétaires avec les abonnements aux logiciels en tant que service, tandis que le patchwork de règles provinciales du Canada complique les déploiements transfrontaliers de plateformes et allonge les cycles d'implémentation. La faible pénétration de l'assurance au Mexique limite les dépenses, mais les pressions liées à la fraude automobile transfrontalière stimulent l'adoption d'outils de vérification basés sur la télématique qui valident les lieux d'accidents.

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 19,89 %, la positionnant pour porter le marché de la détection de la fraude à l'assurance à une taille plus importante que toute autre géographie d'ici 2031. Le mandat indien exigeant que chaque assureur déploie un cadre intégré de surveillance de la fraude d'ici avril 2026 débloque des centaines de millions de dollars de nouveaux investissements. Les assureurs numériques chinois ont formé une alliance de mégadonnées en 2025 qui partage des modèles anonymisés, réduisant les investigations en double et accélérant les mises à jour des listes noires. Le Japon migre des audits manuels vers le scoring d'anomalies après qu'une enquête de 2025 a mis au jour une fausse déclaration systémique dans l'assurance vie, incitant les assureurs à intégrer des flux de validation tiers. Le délai de signalement de fraude de 15 jours en Corée du Sud et les programmes de cohortes réglementaires de Hong Kong complètent une dynamique régionale vers l'analytique en temps réel.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud contribuent à des parts plus modestes mais en constante augmentation de la demande mondiale. La loi européenne sur l'intelligence artificielle classe la détection de fraude dans la catégorie à haut risque, imposant des évaluations de conformité qui favorisent les éditeurs dotés de pistes d'audit intégrées. Les orientations du Royaume-Uni sur les résultats discriminatoires élargissent les dépenses en atténuation des biais, tandis que les règles de souveraineté des données de l'Allemagne maintiennent de nombreux déploiements sur cloud privé. Les Émirats arabes unis encouragent les projets pilotes mais manquent de codes de confidentialité uniformes, ce qui conduit les assureurs à adopter des plateformes modulaires qu'ils peuvent localiser rapidement. Les orientations du Brésil liant les approbations de produits aux capacités de prévention de la fraude poussent les assureurs vers des outils modernes, bien que les dépenses globales restent plafonnées par la faible densité d'assurance et la volatilité macroéconomique.

Paysage concurrentiel

Le marché de la détection de la fraude à l'assurance reste modérément fragmenté, aucun éditeur ne dépassant 15 % de part de chiffre d'affaires mondial, créant des opportunités continues pour les géants historiques de l'analytique et les challengers insurtech agiles. SAS Institute, IBM et Fair Isaac Corporation s'appuient sur des décennies de données actuarielles et d'intégrations bien établies dans les systèmes d'administration des polices pour vendre des modules de détection de fraude dans le cadre de suites de gestion des risques plus larges. Leur envergure soutient des benchmarks à grand volume et des services d'assistance mondiale qui séduisent les assureurs de premier rang avec des portefeuilles multi-branches complexes.

Les entrants spécialisés, notamment Shift Technology, Friss et DataRobot, remportent des contrats grâce à une tarification à la consommation, un déploiement cloud rapide et une transparence des modèles qui satisfait les nouveaux mandats de responsabilité algorithmique. Le financement de série D de juillet 2024 a doté Shift Technology d'une réserve de 100 millions USD pour s'étendre au Japon et en Asie du Sud-Est, où les assureurs privilégient les connecteurs clés en main pour les appareils télématiques et les capteurs de l'Internet des objets. Friss propose des ensembles de règles préconstruits adaptés aux typologies de fraude régionales, aidant les assureurs de niveau intermédiaire à obtenir des améliorations à deux chiffres sans longs projets de science des données.

Les conglomérats technologiques tels que Microsoft, Oracle et SAP intègrent l'analytique de fraude dans des plateformes de lutte contre la criminalité financière plus larges, comprimant les cycles d'approvisionnement pour les assureurs déjà standardisés sur ces clouds. Les fonctionnalités d'informatique confidentielle de Microsoft Azure permettent aux assureurs de traiter des données de sinistres chiffrées, inclinant les acheteurs averses au risque vers sa solution. Oracle et SAP regroupent des services de surveillance continue, convertissant les contrats de licence en abonnements récurrents qui lient les frais aux économies réalisées grâce à la récupération des fraudes. La consolidation est à l'horizon, les assureurs favorisant les moteurs de détection unifiés multi-branches plutôt que les solutions ponctuelles, et les éditeurs dotés de tableaux de bord de gouvernance intégrés et d'analytique du cycle de vie sont bien positionnés pour capter la prochaine vague de gains de parts de marché.

Leaders du secteur de la détection de la fraude à l'assurance

-

SAS Institute Inc.

-

IBM Corporation

-

Fair Isaac Corporation

-

BAE Systems plc

-

Experian plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Microsoft Azure a étendu la prise en charge de l'informatique confidentielle aux charges de travail d'assurance, permettant aux assureurs d'exécuter des modèles de détection de fraude sur des sinistres chiffrés dans des enclaves sécurisées.

- Décembre 2025 : l'Autorité de réglementation et de développement des assurances de l'Inde a finalisé les directives de surveillance de la fraude exigeant des unités de détection dédiées d'ici avril 2026.

- Octobre 2025 : Oracle a lancé une suite intégrée de lutte contre la criminalité financière et de conformité qui a réduit les faux positifs de 35 % chez les assureurs pilotes.

- Septembre 2025 : l'Autorité des assurances de Hong Kong a lancé un programme de cohorte sur l'intelligence artificielle avec sept assureurs pour tester les modèles de détection de fraude et les normes de transparence.

Périmètre du rapport mondial sur le marché de la détection de la fraude à l'assurance

Le rapport sur le marché de la détection de la fraude à l'assurance est segmenté par composant (logiciels et services), mode de déploiement (sur site, basé sur le cloud, hybride), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), application (détection de la fraude aux sinistres, fraude à la souscription, détection du vol d'identité, fraude aux paiements et à la facturation, autres applications), utilisateur final (assurance dommages, assurance vie, assurance santé, autres utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Détection de la fraude aux sinistres |

| Fraude à la souscription |

| Détection du vol d'identité |

| Fraude aux paiements et à la facturation |

| Autres applications |

| Assurance dommages |

| Assurance vie |

| Assurance santé |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Détection de la fraude aux sinistres | ||

| Fraude à la souscription | |||

| Détection du vol d'identité | |||

| Fraude aux paiements et à la facturation | |||

| Autres applications | |||

| Par utilisateur final | Assurance dommages | ||

| Assurance vie | |||

| Assurance santé | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la détection de la fraude à l'assurance d'ici 2031 ?

Il est prévu qu'il atteigne 20,22 milliards USD d'ici 2031, avec un TCAC de 18,87 % sur la période 2026-2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les architectures hybrides progressent à un TCAC de 19,34 % alors que les assureurs équilibrent la scalabilité du cloud avec les exigences de souveraineté des données.

Pourquoi les services gagnent-ils des parts par rapport aux logiciels ?

Les assureurs externalisent de plus en plus les audits de biais, l'ajustement des modèles et la documentation réglementaire, ce qui génère un TCAC de 19,07 % pour les services.

Quelle application enregistrera le taux de croissance le plus élevé ?

La détection du vol d'identité, alimentée par les schémas d'identité synthétique, devrait croître à un TCAC de 19,82 % jusqu'en 2031.

Comment les réglementations influencent-elles les dépenses technologiques ?

Les mandats d'organismes tels que l'Association nationale des commissaires aux assurances, l'Autorité de réglementation et de développement des assurances de l'Inde et la loi européenne sur l'intelligence artificielle exigent l'explicabilité et les pistes d'audit, poussant les assureurs vers des plateformes incluant des fonctionnalités de gouvernance intégrées.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 19,89 % grâce aux nouvelles exigences de surveillance de la fraude et aux initiatives collaboratives de partage de données.

Dernière mise à jour de la page le: