Taille et Part du Marché du NOR Flash Industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

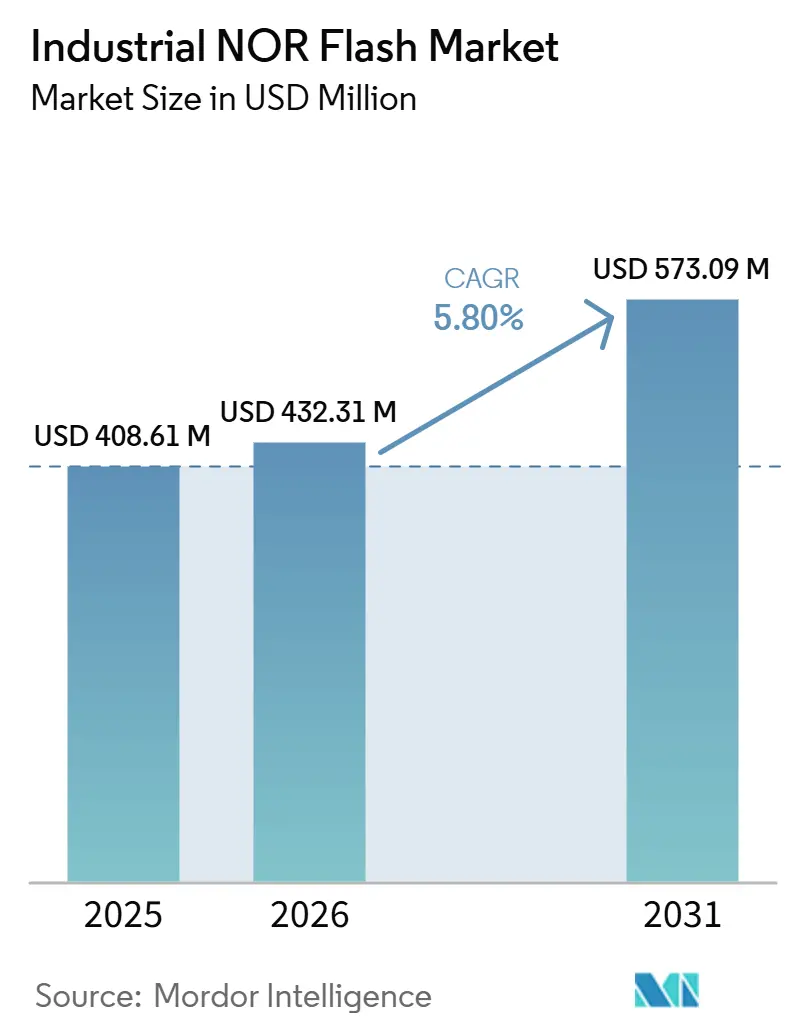

| Taille du Marché (2026) | 432.31 Millions de dollars américains |

| Taille du Marché (2031) | 573.09 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

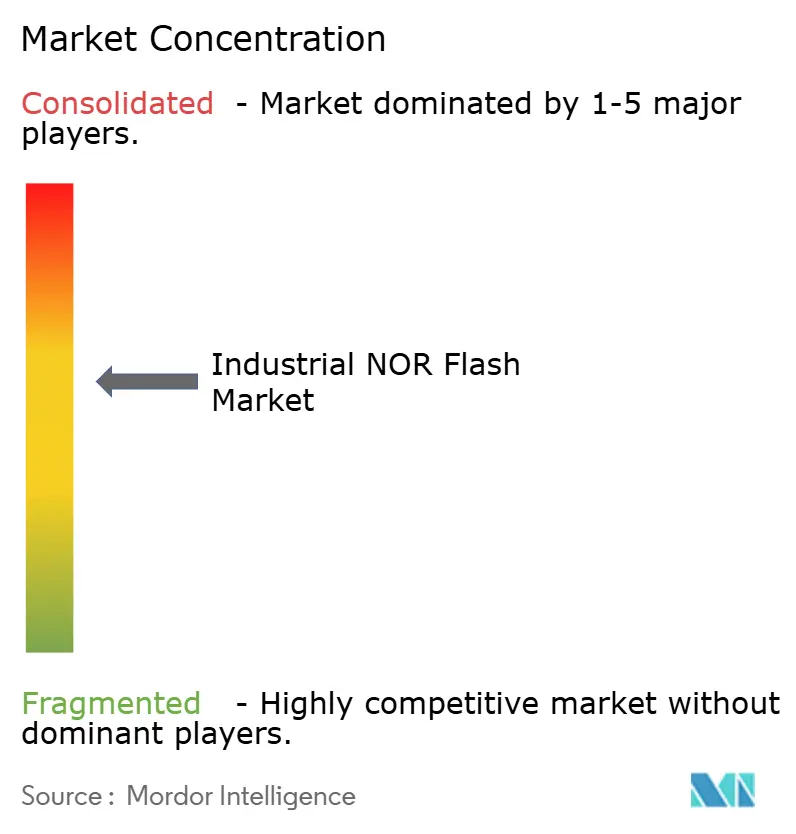

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du NOR Flash Industriel par Mordor Intelligence

La taille du Marché du NOR Flash Industriel devrait augmenter de 408,61 millions USD en 2025 à 432,31 millions USD en 2026 et atteindre 573,09 millions USD d'ici 2031, avec un CAGR de 5,80 % sur la période 2026-2031. En termes de volume d'expédition, le marché était évalué à 2,21 milliards d'unités en 2025 et devrait croître de 2,40 milliards d'unités en 2026 à 3,47 milliards d'unités d'ici 2031, à un CAGR de 7,85 % pendant la période de prévision (2026-2031). Le marché du NOR flash industriel est entré dans une phase d'expansion distincte en 2026, alors que les conceptions de baies de serveurs IA ont commencé à utiliser beaucoup plus de contenu NOR flash que les plateformes informatiques antérieures. Ce schéma de demande fait évoluer le marché en s'éloignant de l'ancien cycle façonné principalement par les sockets IoT et automobiles, et il resserre l'offre dans les bandes de densité les plus utilisées dans l'infrastructure des serveurs IA. Le marché du NOR flash industriel connaît également une division plus nette entre les produits premium qui se concurrencent sur la sécurité, la certification de sûreté, la bande passante et les performances basse consommation, et les produits de base qui se concurrencent principalement sur le prix. Les fabricants de dispositifs intégrés (IDM) basés à Taïwan investissent encore massivement dans les capacités, mais les fournisseurs chinois développent la production locale et exercent une pression sur les niveaux de densité standard. Ce mélange crée de l'espace pour les fournisseurs capables d'associer la fiabilité de l'approvisionnement à des fonctionnalités de démarrage sécurisé, de prise en charge des mises à jour OTA, de compatibilité xSPI et d'offres basse tension spécialisées.

Points Clés du Rapport

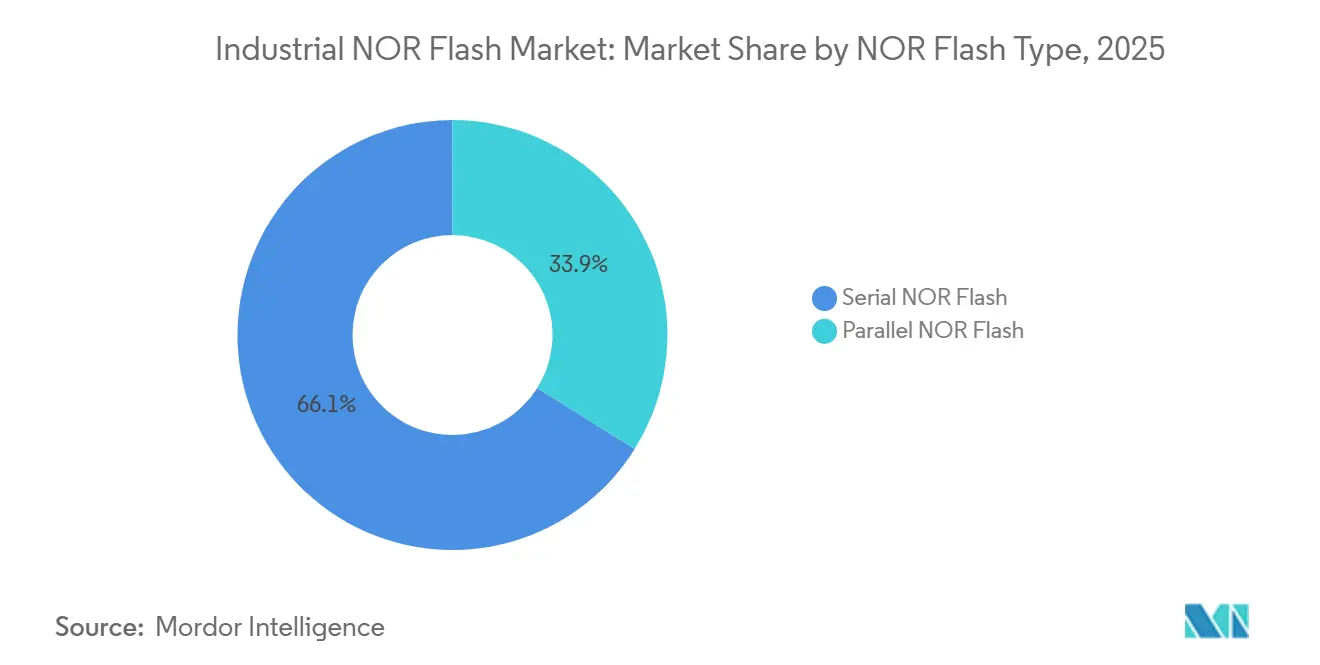

- Par type de NOR flash, le NOR flash série a dominé le marché du NOR flash industriel avec une part de revenus de 66,1 % en 2025 et devrait croître à un CAGR de 6,7 % jusqu'en 2031.

- Par interface, le Quad SPI détenait 52,3 % de la part de revenus du marché du NOR flash industriel en 2025, tandis que l'Octal et le xSPI devraient se développer à un CAGR de 6,9 % jusqu'en 2031.

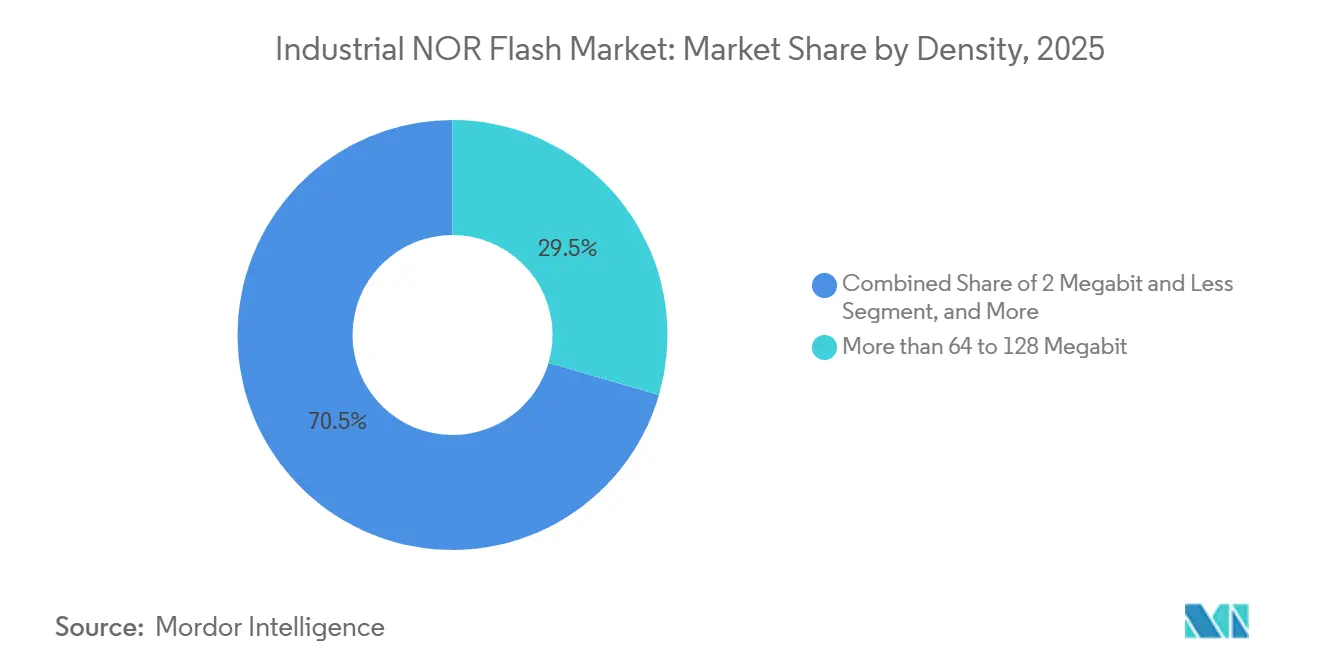

- Par densité, la bande NOR de plus de 64 à 128 Mégabits représentait 29,5 % de la part de revenus du marché du NOR flash industriel en 2025, tandis que la bande NOR de plus de 128 à 256 Mégabits progresse à un CAGR de 7,1 % jusqu'en 2031.

- Par tension, la classe 1,8 V détenait 44,9 % de la part de revenus du marché du NOR flash industriel en 2025, tandis que le segment de tension spécialisée ≤1,2 V et autres devrait croître à un CAGR de 7,3 % jusqu'en 2031.

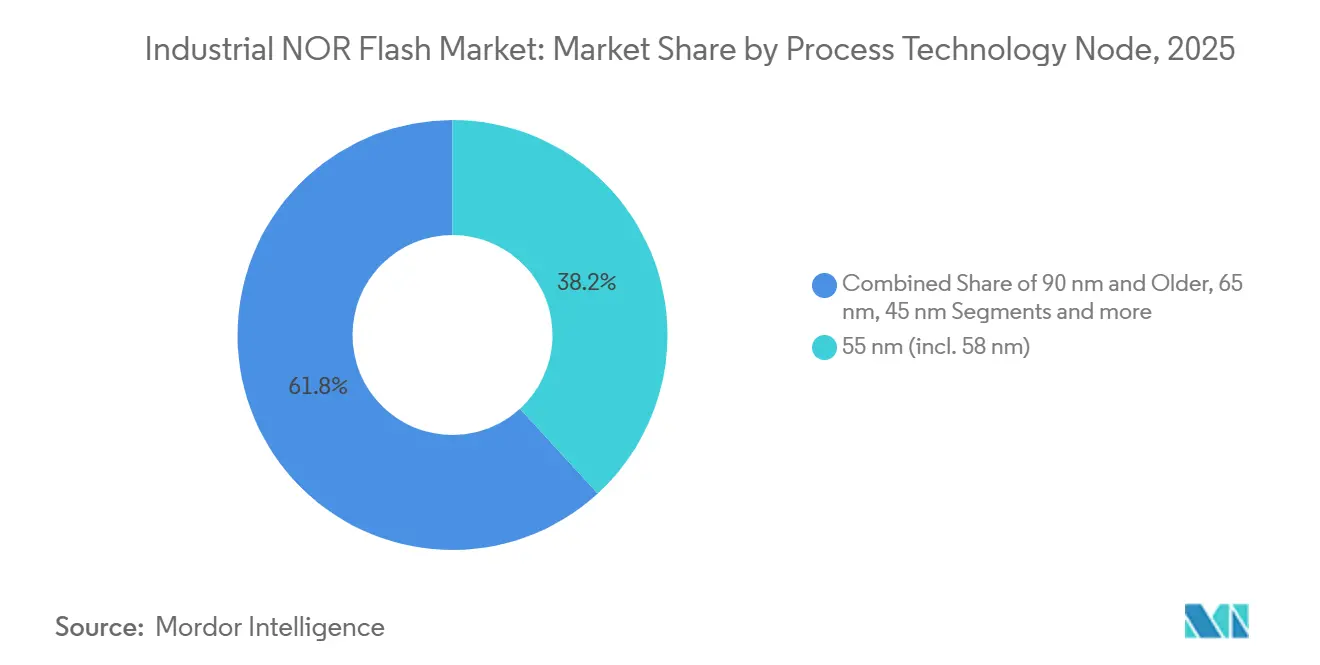

- Par nœud de technologie de procédé, le nœud 55 nm représentait 38,2 % de la part de revenus du marché du NOR flash industriel en 2025, tandis que le nœud 28 nm et en dessous devrait croître à un CAGR de 7,7 % jusqu'en 2031.

- Par type d'emballage, les boîtiers QFN et SOIC ont capturé 35,7 % de la part de revenus du marché du NOR flash industriel en 2025, tandis que les boîtiers WLCSP et CSP devraient se développer à un CAGR de 7,9 % jusqu'en 2031.

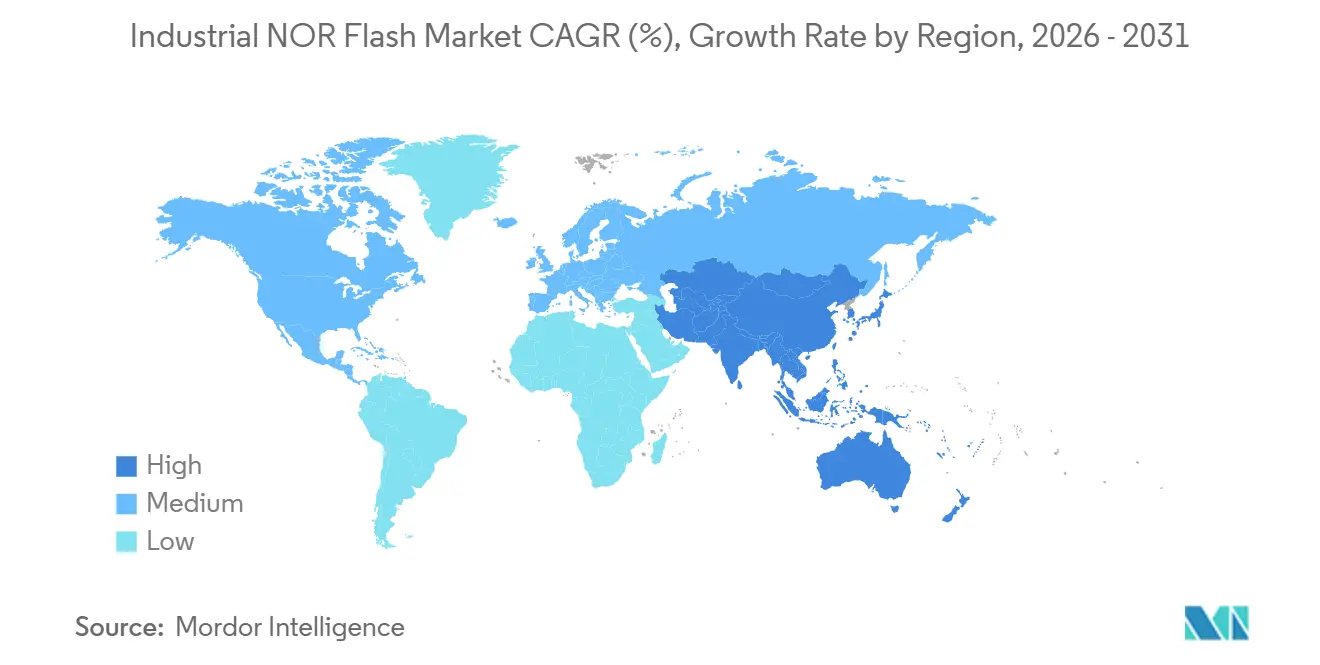

- Par géographie, l'Asie-Pacifique représentait 55,2 % des revenus mondiaux du marché du NOR flash industriel en 2025 et devrait croître à un CAGR de 7,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du NOR Flash Industriel

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption du Quad et Octal SPI pour les Appareils IoT en Périphérie à Démarrage Rapide | +1.2% | Mondial, avec concentration en Chine, en Asie du Sud-Est et dans les corridors Industrie 4.0 de l'Allemagne | Court terme (≤ 2 ans) |

| Poussée des Procédés Indigènes 55 nm et 40 nm en Chine pour l'Autosuffisance en NOR Flash | +0.9% | Chine principalement, avec des effets de prix en aval sur les chaînes d'approvisionnement de l'APAC et de l'Europe | Moyen terme (2-4 ans) |

| Mandats de Démarrage Sécurisé et de Mise à Jour OTA dans les Usines Industrie 4.0 | +0.8% | Amérique du Nord et UE, avec un débordement précoce vers la fabrication centrale de l'APAC | Moyen terme (2-4 ans) |

| Satellites LEO à Échelle de Constellation Nécessitant des Dispositifs NOR Flash Durcis aux Radiations | +0.7% | Amérique du Nord et Europe, avec des programmes spatiaux commerciaux APAC en croissance | Long terme (≥ 4 ans) |

| NOR Série 1,8 V Basse Consommation pour l'Électronique de Santé Portable et de Point de Soin | +0.5% | Mondial, avec concentration en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Fusion de Capteurs en Temps Réel dans les Robots Mobiles Autonomes Stimulant la Demande de NOR 128-512 Mb | +0.3% | Mondial, avec concentration en Amérique du Nord, dans l'UE, au Japon, en Corée du Sud et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption du Quad et Octal SPI Débloque un Débit Plus Élevé en Périphérie IoT

Le Quad SPI prend déjà en charge une large base installée de sockets de stockage de code, et le passage vers l'Octal SPI et le xSPI porte la bande passante de lecture soutenue à 400 Mo/s pour les plateformes en périphérie qui nécessitent un comportement de démarrage et d'exécution plus rapide.[1]Association des Technologies à État Solide JEDEC, "Norme d'Interface Périphérique Série Étendue xSPI JESD251," JEDEC, jedec.org GigaDevice a lancé sa série GD25NX en novembre 2025 avec un cœur 1,8 V et une conception d'E/S 1,2 V, et la société a déclaré que le produit offrait une vitesse de programmation 30 % plus rapide et un temps d'effacement 10 % plus court que le flash octal 1,8 V conventionnel en mode de transfert double à 200 MHz. Dans le marché du NOR flash industriel, ce changement est important car les images de micrologiciels plus volumineuses font de la bande passante un goulot d'étranglement de conception plus visible que la capacité brute dans de nombreux nœuds en périphérie IA. Les fournisseurs qui combinent la prise en charge xSPI avec le comportement d'exécution en place étendent le rôle du NOR flash dans des applications qui s'appuyaient auparavant sur la SRAM externe pour maintenir des temps de réponse faibles. Cela resserre les fenêtres de qualification des plateformes et donne un avantage aux fournisseurs qui disposent déjà de portefeuilles haute vitesse certifiés sur le marché du NOR flash industriel.

Les Procédés Indigènes 55 nm et 40 nm de la Chine Remodèlent l'Équilibre de l'Offre

La Chine remodèle le côté offre du marché du NOR flash industriel en développant la production locale à 55 nm et 40 nm, avec pour objectif de réduire la dépendance aux sources basées à Taïwan et liées aux États-Unis. Wuhan XMC a vu sa demande d'introduction en bourse acceptée par le marché STAR de Shanghai en septembre 2024, et la société propose des services de fonderie pour le NOR flash à 40 nm et au-dessus.[2]Commission de Réglementation des Valeurs Mobilières de Chine, "Avis d'Acceptation de la Demande d'Introduction en Bourse de XMC," Commission de Réglementation des Valeurs Mobilières de Chine, csrc.gov.cn GigaDevice et Puya élargissent également les options d'approvisionnement nationales, ce qui accroît le poids stratégique de l'approvisionnement local dans les produits de densité standard et moyenne. Ce développement ne remplace pas seulement les importations, mais crée également un environnement de prix parallèle plus agressif dans les niveaux de produits de base que dans les catégories premium. Le marché du NOR flash industriel se divise donc plus clairement entre une offre nationale axée sur les prix et une offre premium axée sur la qualification, où la sécurité, la sûreté et un long historique de conception comptent encore plus que le prix seul.

Les Mandats de Démarrage Sécurisé et de Mise à Jour OTA Créent une Demande Tirée par la Conformité

Les usines connectées utilisent le NOR flash dans des passerelles, des contrôleurs et des nœuds de calcul en périphérie qui nécessitent désormais une intégrité vérifiée du micrologiciel et une capacité de mise à jour fiable par voie hertzienne dans le cadre des exigences normales de déploiement. La Loi sur la Résilience Cybernétique de l'UE est entrée en vigueur en octobre 2024, et la conformité totale pour les produits concernés est requise d'ici septembre 2026.[3]Commission Européenne, "Règlement (UE) 2024/2847 Loi sur la Résilience Cybernétique," Journal Officiel de l'Union Européenne, eur-lex.europa.eu Cette exigence influence également la conception des produits en dehors de l'Europe, car les fournisseurs de systèmes industriels en Amérique du Nord et en Asie alignent leurs architectures sur les mêmes attentes pour préserver l'accès aux exportations. Macronix a introduit ArmorBoot MX76 en août 2025 en tant que plateforme NOR flash à dispositif unique combinant l'authentification, la vérification de l'intégrité des données, la prise en charge des mises à jour sécurisées et la capacité OTA jusqu'à 1 Go. Dans le marché du NOR flash industriel, ce changement réduit le pool de fournisseurs utilisables aux fournisseurs capables de répondre aux exigences de renforcement de la sécurité sans ajouter de dispositifs supplémentaires ou une intégration système plus complexe.

Les Satellites LEO à Échelle de Constellation Créent une Niche Premium à Prix de Vente Moyen Durable

Les programmes de satellites en orbite basse terrestre créent une niche de demande premium sur le marché du NOR flash industriel car ces systèmes nécessitent une mémoire non volatile capable de préserver le code de démarrage et le micrologiciel critique de mission dans des conditions de radiation sévères. Infineon a lancé un NOR flash QSPI durci aux radiations par conception de 512 Mbit pour les applications spatiales en novembre 2024, et le produit était qualifié pour un fonctionnement à 133 MHz avec une qualification QML complète.[4]Infineon Technologies AG, "Infineon Dévoile le Premier NOR Flash 512 Mbit Durci aux Radiations de l'Industrie pour les Applications Spatiales," Infineon, infineon.com Cela est important car les grands programmes de constellations peuvent nécessiter des centaines ou des milliers de satellites, et chaque plateforme a besoin d'un contenu mémoire haute fiabilité même lorsque la cadence de lancement semble modérée. Les cycles de qualification sont également longs, et la conformité aux normes militaires ou spatiales élève la barrière à l'entrée pour les nouveaux fournisseurs. Cela maintient les prix premium plus résilients que dans les sockets industriels grand public et donne au marché du NOR flash industriel un segment à haute marge de taille modeste mais durable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prime de Coût par Rapport au NAND au-Dessus de 256 Mb Limitant l'Adoption Grand Public à Haute Densité | -0.9% | Mondial, plus aigu dans les centres d'électronique grand public en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Plafonds de Mise à l'Échelle au-Delà de 45 nm Orientant les Feuilles de Route des OEM vers les Substituts MRAM et ReRAM | -0.8% | Segments automobiles et industriels premium en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Compression des Prix de Vente Moyens due à l'Expansion des Capacités Chinoises Impactant les Marges des Fournisseurs | -0.6% | Mondial, plus aigu pour les IDM taïwanais dans les niveaux commerciaux de densité moyenne | Moyen terme (2-4 ans) |

| Concentration des Fonderies à Taïwan Exposant le Risque de Perturbation de la Chaîne d'Approvisionnement | -0.5% | Mondial, avec la plus forte exposition des acheteurs en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Prime de Coût par Rapport au NAND Contraint l'Adoption au Plafond de Densité

Le marché du NOR flash industriel est toujours confronté à un désavantage structurel de coût par bit par rapport au NAND lorsque les exigences de densité dépassent 256 Mb, ce qui limite l'adoption dans les conceptions où l'économie de stockage compte plus que l'accès en lecture aléatoire rapide. La feuille de route du NOR 2D reste également difficile au-delà de 45 nm, et une mise à l'échelle significative de la densité nécessiterait des structures plus avancées qui sont encore loin d'un déploiement en grand volume. Macronix a retardé son programme de développement NOR 3D d'environ 2 ans en 2026 pour rediriger les ressources vers les produits NOR de densité moyenne et eMMC en situation de contrainte d'approvisionnement. Cette décision met en évidence le compromis entre les investissements de mise à l'échelle à long terme et les opportunités de revenus à court terme dans des segments déjà en contrainte d'approvisionnement. Le résultat est un marché du NOR flash industriel à double trajectoire où les produits 128-512 Mb continuent de croître dans les applications d'infrastructure, industrielles et automobiles, mais les volumes grand public à faible densité sont plus difficiles à développer lorsque les alternatives NAND sont moins chères.

Les Plafonds de Mise à l'Échelle Ouvrent des Points d'Entrée Architecturaux pour la MRAM et la ReRAM

Les limites de mise à l'échelle du NOR 2D conventionnel ouvrent la porte à la MRAM et à la ReRAM dans des parties du marché du NOR flash industriel où l'endurance, la vitesse d'écriture et la compatibilité avec les nœuds avancés ont plus de poids. Everspin a lancé sa plateforme UNISYST en mars 2026 avec la compatibilité xSPI, la prise en charge de l'Octal SPI, un fonctionnement à 200 MHz, une bande passante de lecture de 400 Mo/s et une endurance en écriture plus de 400 fois supérieure à celle du NOR flash conventionnel. Samsung a également démontré une MRAM embarquée en 8 nm avec des rendements de production en volume à l'ISSCC 2026, ce qui a accru la visibilité des voies mémoire alternatives pour les futurs contrôleurs automobiles et industriels. Même ainsi, un coût plus élevé et une gamme plus étroite de densités disponibles maintiennent le déplacement limité à des niches premium sélectionnées à court terme. Cela signifie que la coexistence devrait se poursuivre pendant une grande partie de la période de prévision, mais le marché du NOR flash industriel sera confronté à une pression de substitution plus importante à la périphérie haute performance que lors des cycles précédents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de NOR Flash : Le NOR Série Stimule la Croissance, le Parallèle Répond à la Demande Spécialisée à Long Cycle de Vie

Le NOR flash série détenait 66,1 % de la taille du marché du NOR flash industriel en 2025 et devrait croître à un CAGR de 6,7 % jusqu'en 2031. Son avance reflète la préférence des SoC IoT et automobiles actuels pour les interfaces série à faible nombre de broches qui prennent en charge l'exécution en place sans bus mémoire dédié. Le marché du NOR flash industriel s'est régulièrement orienté vers les conceptions série, car elles s'adaptent mieux aux dispositions de cartes plus compactes et aux budgets d'alimentation réduits dans les nouveaux produits. GigaDevice a déclaré que sa série NOR xSPI GD25NX a atteint un débit de 400 Mo/s et réduit la consommation d'énergie en lecture jusqu'à 50 % par rapport aux alternatives octales 1,8 V conventionnelles.

Le NOR flash parallèle perd des parts, mais il conserve toujours une position durable dans les contrôleurs logiques programmables hérités, certains équipements électroniques de défense et certains modules de sécurité automobiles. Ces sockets nécessitent souvent un accès parallèle synchrone et une largeur de bus importante, et ils ont également tendance à rester en service pendant de nombreuses années après la qualification initiale. Cela donne aux produits parallèles un plancher de revenus stable même si la plupart des nouvelles conceptions dans le secteur du NOR flash industriel passent aux architectures série. Le schéma global montre un marché où le série domine la nouvelle demande, tandis que le parallèle reste pertinent dans les applications qui valorisent la continuité et l'adéquation éprouvée plutôt que la reconception.

Par Interface : Le Quad SPI Détient la Part Grand Public, l'Octal et le XSPI Mènent le Prochain Cycle de Conception

Le Quad SPI représentait 52,3 % de la part de marché du NOR flash industriel en 2025 car il offrait le meilleur équilibre entre bande passante, simplicité de carte et compatibilité des contrôleurs. Il reste le choix par défaut dans une large base installée d'appareils en périphérie industrielle et de plateformes de microcontrôleurs. La standardisation JEDEC a soutenu cette position en donnant aux fabricants d'équipements un cadre clair pour l'interopérabilité des flash série. La catégorie SPI Simple et Double sert toujours les sockets à faible densité et sensibles aux coûts où les conceptions héritées ne sont pas rapidement actualisées.

L'Octal et le xSPI sont les segments d'interface à la croissance la plus rapide, avec un CAGR de 6,9 % prévu jusqu'en 2031. Cette croissance reflète la demande des nœuds d'inférence IA et des contrôleurs de domaine automobiles qui nécessitent un comportement de démarrage instantané et une vitesse de lecture soutenue plus élevée. Dans le marché du NOR flash industriel, les fournisseurs qui intègrent des fonctionnalités ECC et CRC dans les produits octaux améliorent leurs chances dans les programmes de sécurité automobile où la logique de support externe ajoute des coûts et de la complexité de conception. L'alignement du protocole xSPI JEDEC devient également un filtre pratique pour la qualification des plateformes premium. Les fournisseurs sans feuille de route xSPI crédible sont susceptibles de rester concentrés dans les sockets standard plutôt que dans la partie à plus haute marge du marché du NOR flash industriel.

Par Densité : La Densité Moyenne-Haute Ancre les Revenus, la Haute Capacité Mène la Croissance Structurelle

Le segment NOR de plus de 64 à 128 Mégabits détenait 29,5 % de la taille du marché du NOR flash industriel en 2025, ce qui en fait la plus grande bande de revenus dans toutes les catégories de densité. Ce segment s'adapte bien à de nombreuses passerelles IoT, à l'électronique automobile de carrosserie et aux unités de contrôle industriel qui nécessitent un stockage de micrologiciel dans la plage de 4 Mo à 16 Mo. Il bénéficie également d'une technologie de procédé 55 nm mature et d'une large base de fournisseurs, ce qui contribue à stabiliser les prix et à assurer une disponibilité constante.

Le segment NOR de plus de 128 à 256 Mégabits est la bande à la croissance la plus rapide, avec un CAGR de 7,1 % prévu jusqu'en 2031. La croissance est tirée par des images de micrologiciels plus volumineuses dans les appareils en périphérie capables d'IA, des piles logicielles AUTOSAR plus complexes dans les contrôleurs automobiles de nouvelle génération et un contenu mémoire croissant par carte de ligne dans les commutateurs et routeurs de réseau IA. Pendant ce temps, le segment Supérieur à 256 Mégabits, bien que toujours plus petit en volume unitaire, commande des prix premium dans les applications durcies aux radiations, de qualité automobile et de serveurs IA haut de gamme. Dans l'ensemble, le marché du NOR flash industriel se déplace régulièrement vers une densité plus élevée par socket, même si la croissance des sockets dans certaines applications se modère.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Tension : La Classe 1,8 V Mène les Revenus, le Sous-1,2 V Définit l'Architecture des Plateformes de Nouvelle Génération

La classe 1,8 V représentait 44,9 % des revenus en 2025 et est restée le plus grand segment de tension du marché du NOR flash industriel, car elle est bien adaptée aux appareils portables, aux nœuds en périphérie IoT et aux produits automobiles ADAS. Une tension de fonctionnement plus basse contribue à réduire la consommation de courant, ce qui est important dans les systèmes alimentés par batterie ou thermiquement contraints. La classe 3 V conserve toujours une place dans les programmes industriels et automobiles hérités qui valorisent un long historique de qualification. Les dispositifs à large tension restent également utiles dans les équipements électroniques industriels et de défense robustifiés où les conditions de rail sont moins strictement gérées.

Les segments de tension spécialisée ≤1,2 V et autres sont les parties à la croissance la plus rapide du marché du NOR flash industriel, avec un CAGR de 7,3 % prévu jusqu'en 2031. GigaDevice a étendu sa série GD25UF à 8 Mb-256 Mb en mars 2026, et la société a déclaré que le portefeuille offrait une consommation d'énergie 50 % à 70 % inférieure à celle du flash 1,8 V conventionnel tout en atteignant 80 Mo/s en mode DTR Quad SPI. Cette orientation produit prend en charge les appareils auditifs IA, les dispositifs médicaux de point de soin et les processeurs en périphérie qui fonctionnent à une tension de cœur de 1,2 V ou moins. La capacité de se connecter directement aux E/S du SoC sans décaleur de niveau externe ni circuit amplificateur réduit la complexité de la nomenclature et accélère l'adoption dans les conceptions en volume sensibles aux coûts.

Par Nœud de Technologie de Procédé : Le 55 nm Commande le Volume, le 28 nm et En Dessous Définit la Prime de Performance

Le nœud 55 nm représentait 38,2 % de la part de revenus en 2025, et il est resté le procédé de référence du marché du NOR flash industriel car il combine maturité, rendement élevé et large disponibilité de l'approvisionnement. Il prend en charge une grande part du volume commercial dans les applications IoT, grand public et industrielles de densité moyenne où le coût reste le principal facteur de décision. Les nœuds plus anciens, tels que 65 nm, 90 nm et au-dessus, continuent de servir les programmes de défense, d'infrastructure et industriels à long cycle de vie qui privilégient la continuité et la gestion de l'obsolescence. Ce mélange maintient le 55 nm au centre de la base de production actuelle même si la demande premium se déplace vers des géométries plus fines.

Le nœud 28 nm et en dessous est le segment de procédé à la croissance la plus rapide, avec un CAGR de 7,7 % attendu jusqu'en 2031. Ce niveau est le plus couramment utilisé dans les programmes automobiles ASIL-D, les sockets de serveurs IA denses et les dispositifs de qualité spatiale, où la bande passante, le facteur de forme et la fiabilité justifient le coût de procédé supplémentaire. Le marché du NOR flash industriel récompense les fournisseurs capables de combiner la fabrication à nœud fin avec l'ECC intégré, le CRC et d'autres fonctionnalités critiques de sécurité nécessaires pour les conceptions premium. Le nœud 45 nm reste un pont important car il permet des gains de densité sans la charge économique totale de la production en 28 nm, et il offre aux fournisseurs une voie pratique pour étendre la profondeur du portefeuille avant une migration vers des nœuds plus profonds.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Emballage : Les Boîtiers QFN et SOIC Ancrent la Production en Grand Volume, le WLCSP Mène la Vague de Miniaturisation

Les boîtiers QFN et SOIC détenaient 35,7 % des revenus en 2025 et formaient le plus grand groupe d'emballage du marché du NOR flash industriel. Leur avance reflète une forte compatibilité avec les flux d'assemblage industriels et automobiles grand public, une manipulation SMT mature et une économie efficace de la surface puce-boîtier. Les boîtiers BGA et FBGA servent des modules de réseau et d'informatique plus denses où l'espace sur la carte et les considérations de co-emballage comptent davantage. D'autres formats d'emballage, y compris les options céramiques pour les utilisations en défense et à haute température, continuent de fournir une base de revenus plus modeste mais stable.

Les boîtiers WLCSP et CSP sont les segments d'emballage à la croissance la plus rapide, avec un CAGR de 7,9 % prévu jusqu'en 2031. GigaDevice a déclaré que sa série GD25UF est entrée en production de masse dans les boîtiers WLCSP, USON8, WSON8 et SOP8, et le portefeuille couvre désormais 8 Mb à 256 Mb. Cela est important car le marché du NOR flash industriel connaît une demande plus forte des appareils portables, des modules optiques et des nœuds de capteurs IoT compacts, où l'espace sur la carte est sous pression constante. La tendance d'emballage prend également en charge des formats d'émetteurs-récepteurs plus petits alignés sur les normes 800G et 1,6T de nouvelle génération, donnant aux boîtiers WLCSP et CSP un rôle au-delà de la simple miniaturisation grand public.

Analyse Géographique

L'Asie-Pacifique détenait 55,2 % de la part de marché du NOR flash industriel en 2025 et devrait croître à un CAGR de 7,2 % jusqu'en 2031, ce qui la maintient fermement en tête tant par l'échelle de production que par la profondeur de la demande. La Chine reste le plus grand centre de demande intérieure de la région et est également le challenger le plus actif du côté de l'offre, car les acteurs locaux développent la production à 55 nm et 40 nm pour l'autosuffisance nationale. Taïwan continue d'ancrer la base des IDM sur le marché du NOR flash industriel, et Winbond aurait détenu 23 % des revenus mondiaux du NOR flash tout en visant une augmentation de 30 % à 40 % des expéditions de NOR flash en 2026. Macronix a également relancé un plan d'investissement de 22 milliards TWD (699,1 millions USD) pour augmenter la production de son usine de 12 pouces de 50 % en 2026. Le Japon et la Corée du Sud ajoutent une demande stable grâce à l'électronique automobile et industrielle, tandis que l'Inde et l'Asie du Sud-Est deviennent plus importantes à mesure que l'assemblage électronique se développe dans le cadre des stratégies d'approvisionnement Chine-plus-un.

L'Amérique du Nord et l'Europe forment ensemble le deuxième bloc de demande le plus important, et cette partie du marché du NOR flash industriel est définie davantage par la valeur des applications que par l'échelle de fabrication. La demande est concentrée dans les ADAS automobiles, la défense, l'aérospatiale et l'automatisation industrielle, ce qui soutient des prix de vente moyens plus élevés que les segments de mémoire standard axés sur le grand public. Infineon a renforcé cette position avec des produits SEMPER NOR alignés ASIL-D et son NOR flash durci aux radiations qualifié QML de 512 Mbit pour les programmes spatiaux. L'Europe bénéficie également d'une base dense d'équipements industriels connectés, et la Loi sur la Résilience Cybernétique augmente les achats de NOR flash sécurisé dans l'écosystème des dispositifs industriels de la région.

Le Reste du Monde reste plus modeste, mais il ajoute toujours une nouvelle demande dans les infrastructures de télécommunications et les déploiements IoT industriels. Chaque déploiement de station de base 4G et 5G crée un besoin incrémental de NOR flash pour stocker le micrologiciel de démarrage et la configuration système dans les équipements réseau. Le Moyen-Orient devient également un débouché secondaire significatif pour les équipements électroniques industriels robustifiés liés à l'automatisation du pétrole et du gaz et aux programmes de villes intelligentes. L'Amérique du Sud est plus étroitement liée à l'assemblage électronique et à la fabrication d'appareils électroménagers, de sorte que sa croissance tend à suivre les évolutions de la demande mondiale plutôt qu'à les définir au sein du marché du NOR flash industriel.

Paysage Concurrentiel

Le marché du NOR flash industriel est modérément concentré, Winbond, Macronix, GigaDevice, Infineon et Micron contrôlant plus de 55 % des revenus de 2024. La concurrence s'intensifie sur 3 fronts, à savoir l'investissement en capacité, l'intégration de la sécurité et le leadership dans les interfaces basse tension et haute vitesse. Winbond a signalé une posture d'approvisionnement plus agressive en approuvant des dépenses d'investissement record pour 2026 de 42,1 milliards TWD, soit 1,33 milliard USD, et en visant une augmentation de 30 % à 40 % des expéditions de NOR flash et de NAND flash. Macronix a pris une mesure similaire en relançant un plan d'expansion de 22 milliards TWD pour son installation de 12 pouces et en positionnant ArmorBoot MX76 autour du démarrage sécurisé, de l'intégrité des données et de la prise en charge des mises à jour OTA. GigaDevice pousse depuis un autre angle, avec des produits 1,2 V étendus et des portefeuilles prêts pour le xSPI qui ciblent l'informatique IA, les appareils portables, les appareils auditifs et les dispositifs médicaux.

L'espace blanc du marché du NOR flash industriel se situe là où le fonctionnement ultra-basse consommation rencontre l'emballage miniaturisé, en particulier dans les appareils médicaux portables et les points de terminaison IoT. Les fournisseurs chinois tels que Zbit Semiconductor, Eon Silicon Solution et XTX Technology exercent davantage de pression sur les segments de produits de base en qualifiant des pièces de source alternative dans les catégories courantes 8 Mb-64 Mb et 3 V. Cette stratégie érode le pouvoir de fixation des prix pour les grands IDM qui dépendent encore du volume de densité standard sans suffisamment de différenciation des fonctionnalités. Dans le même temps, le flash sécurisé, la certification automobile et la prise en charge des interfaces haute vitesse donnent aux fournisseurs premium une meilleure défense contre la concurrence pure par les prix.

Les fournisseurs de mémoire alternative ajoutent de la pression, mais ils ne déplacent pas encore la base de volume principale du marché du NOR flash industriel. La plateforme UNISYST d'Everspin montre que la MRAM compatible xSPI cible désormais bon nombre des mêmes applications de stockage de code embarqué qui ont longtemps été servies par le NOR flash. La conformité au protocole xSPI JEDEC agit également comme un outil de filtrage pratique pour les programmes automobiles premium et de serveurs IA, ce qui signifie que les fournisseurs sans portefeuilles haute vitesse certifiés perdent l'accès aux sockets à plus haute valeur. Cette dynamique devrait maintenir le marché du NOR flash industriel modérément concentré, avec une fragmentation continue dans les niveaux de produits de base et un champ concurrentiel plus restreint dans les catégories premium où la sécurité, la sûreté et l'interopérabilité deviennent de plus en plus difficiles à séparer.

Leaders du Secteur du NOR Flash Industriel

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Puya Semiconductor (Shanghai) Co. Ltd.

Elite Semiconductor Microelectronics Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Le conseil d'administration de Winbond Electronics a approuvé un budget de dépenses d'investissement de 7,308 milliards TWD, soit 232 millions USD, pour les équipements de production et l'ingénierie des installations, avec un investissement commençant progressivement à partir de mai 2026 pour soutenir l'expansion continue des capacités de NOR flash et de DRAM dans son installation de Kaohsiung.

- Mars 2026 : GigaDevice a étendu sa série NOR flash ultra-basse consommation GD25UF 1,2 V de 8 à 256 Mb, offrant une consommation d'énergie 50 % à 70 % inférieure à celle du flash 1,8 V conventionnel, avec une production de masse complète dans les boîtiers WLCSP, USON8, WSON8 et SOP8 ; la série cible les applications d'informatique IA, d'appareils portables, d'appareils auditifs et de dispositifs médicaux.

- Mars 2026 : Everspin Technologies a lancé la plateforme MRAM unifiée UNISYST comme alternative directe compatible xSPI au NOR flash série, offrant une bande passante de lecture de 400 Mo/s, une endurance en écriture plus de 400 fois supérieure à celle du NOR conventionnel, une qualification AEC-Q100 Grade 1 ciblée et une disponibilité d'échantillons d'ingénierie au quatrième trimestre 2026.

- Février 2026 : Winbond Electronics a annoncé des dépenses d'investissement record de 42,1 milliards TWD, soit 1,33 milliard USD, pour 2026, soit près de 8 fois ses dépenses de 2025, visant une augmentation annuelle de 30 % à 40 % des expéditions de NOR flash et de NAND flash et un doublement de la capacité DRAM dans son installation de Kaohsiung d'ici la fin de l'année.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché de la mémoire NOR flash industrielle comme les revenus générés par les dispositifs NOR série et parallèle qui sont conçus, qualifiés et commercialisés pour l'automatisation des usines, la robotique, l'instrumentation médicale, les services publics et d'autres systèmes embarqués en environnement difficile où l'exécution de code sécurisée au niveau de l'octet est essentielle.

Exclusion du Périmètre : L'électronique grand public, les téléphones mobiles de télécommunication et les sockets d'infodivertissement automobile grand public sont en dehors de ce périmètre industriel.

Aperçu de la Segmentation

- Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

- Par Densité (Valeur)

- 2 Mégabits et Moins

- Plus de 2 à 4 Mégabits

- Plus de 4 à 8 Mégabits

- Plus de 8 à 16 Mégabits

- Plus de 16 à 32 Mégabits

- Plus de 32 à 64 Mégabits

- Plus de 64 à 128 Mégabits

- Plus de 128 à 256 Mégabits

- Plus de 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65-3,6 V)

- ≤1,2 V et Autres Tensions Spécialisées

- Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus

- 65 nm

- 55 nm (incl. 58 nm)

- 45 nm

- 28 nm et En Dessous

- Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres Boîtiers de Qualité Industrielle

- Par Géographie (Valeur, Volume)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Taïwan

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Reste du Monde

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont discuté avec des distributeurs de composants en Asie, des ingénieurs en micrologiciels chez des fabricants d'automates programmables et des responsables des achats de sociétés de dispositifs médicaux nord-américaines. Ces conversations ont vérifié les exigences de température de fonctionnement, actualisé le contenu NOR typique par carte et mis en évidence les changements régionaux de délais d'approvisionnement que la recherche documentaire brute ne pouvait pas révéler.

Recherche Documentaire

Nous avons collecté des données de base à partir de sources de premier rang accessibles au public telles que la Fédération Internationale de Robotique, les indices de production industrielle de l'OCDE, les tableaux de commerce électronique du Bureau du Recensement des États-Unis et les statistiques d'expédition de semi-conducteurs du WSTS, qui nous aident à tracer les bassins de demande régionaux. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les livres blancs des associations professionnelles sur les déploiements Industrie 4.0 ont fourni des ratios de dépenses et des répartitions de densité. Pour affiner les parts des fournisseurs et les prix de vente moyens, nous avons utilisé des bases de données payantes comme D&B Hoovers pour les données financières des entreprises et Questel pour la dynamique des brevets autour des conceptions Quad et Octal SPI. Les sources citées sont illustratives ; de nombreuses publications supplémentaires ont été consultées pour la validation et la clarification.

Dimensionnement du Marché et Prévisions

Nous commençons par une construction descendante qui réconcilie la production d'électronique industrielle, les taux d'attachement NOR moyens et les tendances des prix de vente moyens, qui sont ensuite vérifiés par des agrégations d'échantillons de fournisseurs pour la cohérence. Les variables clés telles que la base installée de microcontrôleurs industriels, les nouvelles dépenses d'investissement en usines intelligentes, les réglementations de démarrage sécurisé, les feuilles de route de bande passante SPI et les prix des plaquettes de fonderie alimentent le modèle. Les prévisions emploient une régression multivariée combinée à une analyse de scénarios pour capturer les fluctuations cycliques des dépenses d'investissement et de la demande macroéconomique. Les lacunes dans les estimations ascendantes sont comblées par des vérifications des canaux avant la finalisation des totaux.

Validation des Données et Cycle de Mise à Jour

Les résultats passent des vérifications de variance par rapport à des ensembles de données indépendants, suivies d'une révision par les pairs en deux étapes. Nous actualisons les chiffres chaque année et publions des mises à jour intermédiaires lorsque des événements importants, tels que des pannes d'usines ou des publications de normes majeures, font évoluer le marché. Un balayage de dernière minute garantit que les clients reçoivent la vue la plus récente.

Pourquoi la Base de Référence du NOR Flash Industriel de Mordor Mérite Confiance

Les estimations publiées diffèrent souvent car la portée de l'étude, les tranches de densité et la cadence de mise à jour varient.

Les principaux facteurs d'écart comprennent a) une inclusion plus large de la demande grand public et automobile, b) l'utilisation de la valeur des expéditions des fournisseurs sans filtrage industriel, et c) des hypothèses de devise et de prix de vente moyen qui sont en retard sur les prix contractuels. Notre segmentation rigoureuse et notre cadence de mise à jour annuelle font de notre base de référence 2025 la référence fiable pour les planificateurs.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 408,61 M USD (2025) | ||

| 5,27 Md USD (2025) | Consultance Mondiale A | Combine les volumes grand public, télécommunications et industriels sous une seule valeur globale |

| 3,25 Md USD (2025) | Association Professionnelle B | Comptabilise le NOR flash de qualité automobile aux côtés de l'industriel, gonflant les totaux |

| 2,78 Md USD (2025) | Revue Professionnelle C | S'appuie sur les revenus agrégés des fournisseurs sans analyse par densité ou marché final |

En résumé, notre modèle lie chaque dollar à des variables transparentes, exploite l'intelligence de terrain et se met à jour rapidement, afin que les décideurs puissent avancer en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de l'espace du NOR flash industriel ?

Le marché du NOR flash industriel était évalué à 408,61 millions USD en 2025, a atteint 432,31 millions USD en 2026 et devrait atteindre 573,09 millions USD d'ici 2031 à un CAGR de 5,8 %.

Pourquoi la demande des serveurs IA devient-elle importante pour le NOR flash industriel ?

Les conceptions de baies de serveurs IA utilisent un contenu NOR flash bien plus élevé que les anciennes plateformes informatiques, ce qui fait évoluer la demande en s'éloignant du cycle antérieur mené par l'IoT et l'automobile et resserre l'offre dans les niveaux de densité les plus pertinents.

Quelle interface se développe le plus rapidement dans les applications de NOR flash industriel ?

L'Octal et le xSPI est le segment d'interface à la croissance la plus rapide, avec un CAGR projeté de 6,9 % jusqu'en 2031, porté par les nœuds d'inférence IA et les contrôleurs de domaine automobiles qui nécessitent un démarrage plus rapide et une bande passante de lecture plus élevée.

Quelle plage de densité connaît la croissance la plus forte ?

La bande de densité >128 Mb à 256 Mb devrait croître à un CAGR de 7,1 % jusqu'en 2031, à mesure que les images de micrologiciels s'étendent dans les appareils en périphérie IA, les contrôleurs automobiles et le matériel réseau.

Quelle région mène la demande et l'offre mondiales ?

L'Asie-Pacifique est en tête avec 55,2 % des revenus de 2025 et devrait croître à un CAGR de 7,2 % jusqu'en 2031 car elle combine la plus grande base de fabrication avec une forte demande intérieure en Chine, à Taïwan, au Japon et en Corée du Sud.

Quels sont les principaux risques auxquels font face les fournisseurs et les acheteurs jusqu'en 2031 ?

Les plus grands risques sont la concentration des capacités de fonderie à Taïwan et en Chine, les désavantages de coût par rapport au NAND à des densités plus élevées et la pression de substitution progressive de la MRAM dans les cas d'utilisation automobiles et industriels premium.

Dernière mise à jour de la page le: