Taille et Part du Marché Européen NOR Flash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 566.62 Millions de dollars américains |

| Taille du Marché (2031) | 692.70 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen NOR Flash par Mordor Intelligence

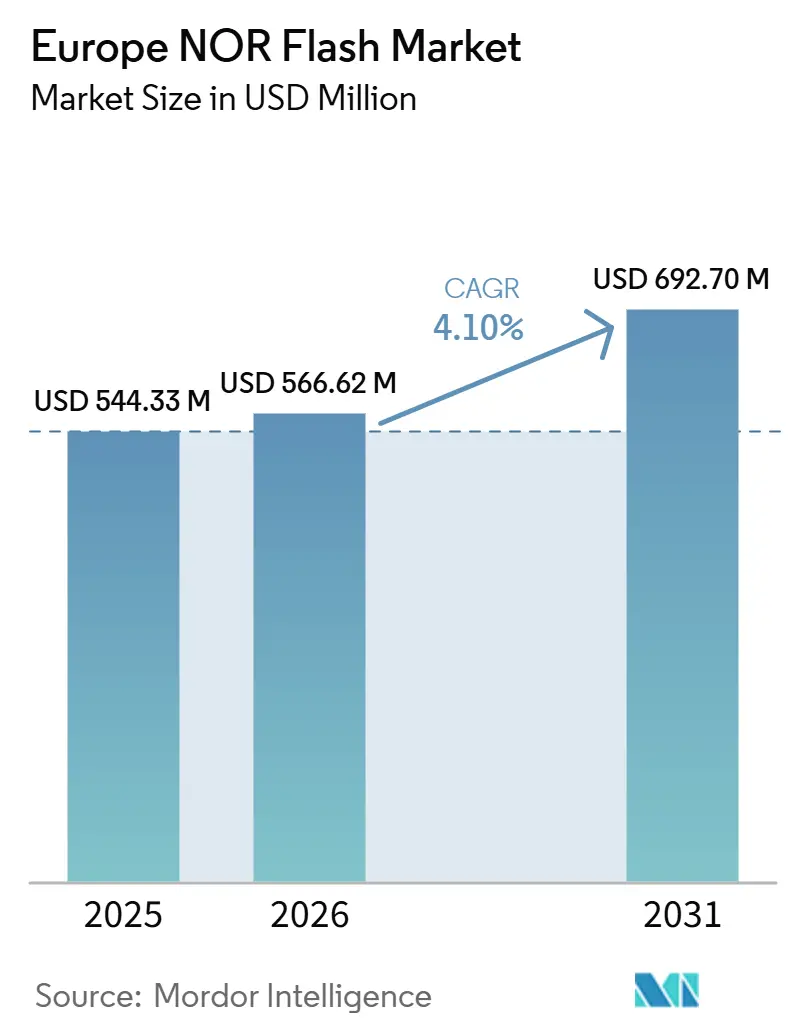

La taille du marché européen de la NOR Flash devrait s'étendre de 544,33 millions USD en 2025 et 566,62 millions USD en 2026 à 692,70 millions USD d'ici 2031, enregistrant un CAGR de 4,10 % entre 2026 et 2031. En termes de volume d'expédition, le marché était évalué à 1,60 milliard d'unités en 2025 et devrait croître de 1,7 milliard d'unités en 2026 à 2,13 milliards d'unités d'ici 2031, à un CAGR de 4,89 % pendant la période de prévision (2026-2031). Le marché européen de la mémoire NOR Flash dépasse son ancien rôle de catégorie stable de stockage de code pour devenir une couche de composants plus stratégique pour les véhicules définis par logiciel, les systèmes d'IA en périphérie et les contrôleurs industriels à haute fiabilité. La demande est façonnée par les constructeurs automobiles européens qui évoluent vers des architectures zonales et de contrôleurs de domaine, où la NOR à bande passante plus élevée avec capacité de démarrage authentifié répond aux besoins des systèmes que la NAND standard ne satisfait pas. Le panorama de l'offre régionale devient également plus favorable, car les politiques européennes et les investissements dans les usines améliorent la visibilité autour de la disponibilité des nœuds spécialisés pour les programmes de mémoire automobile et industrielle. La pression concurrentielle reste active, car les fournisseurs établis dominent encore les connecteurs premium, tandis que les nouveaux entrants réduisent les écarts de qualification dans la gamme de densité moyenne et créent une pression sur les prix dans certains niveaux. Les principales contraintes restent concentrées sur la tension des photomasques aux nœuds matures et sur le risque de substitution à faible densité par la NAND 1,8 V dans les applications IoT grand public sensibles aux coûts, ce qui peut limiter la croissance des volumes dans les catégories à faibles marges.

Principaux Enseignements du Rapport

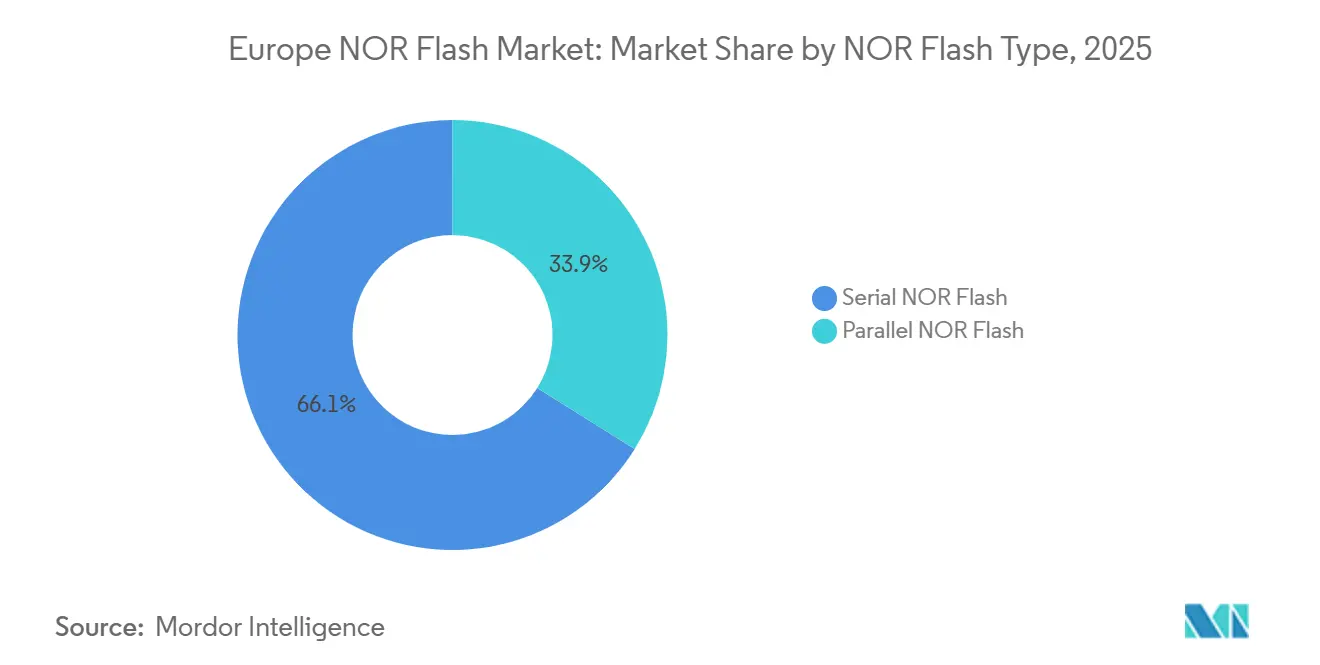

- Par type de NOR Flash, la NOR Flash série a dominé le marché européen de la NOR Flash avec une part de 66,1 % en 2025 et devrait enregistrer un CAGR de 5,7 % jusqu'en 2031.

- Par interface, le Quad SPI détenait 49,7 % de part du marché européen de la NOR Flash en 2025, tandis que l'Octal et le xSPI devraient croître à 5,9 % jusqu'en 2031.

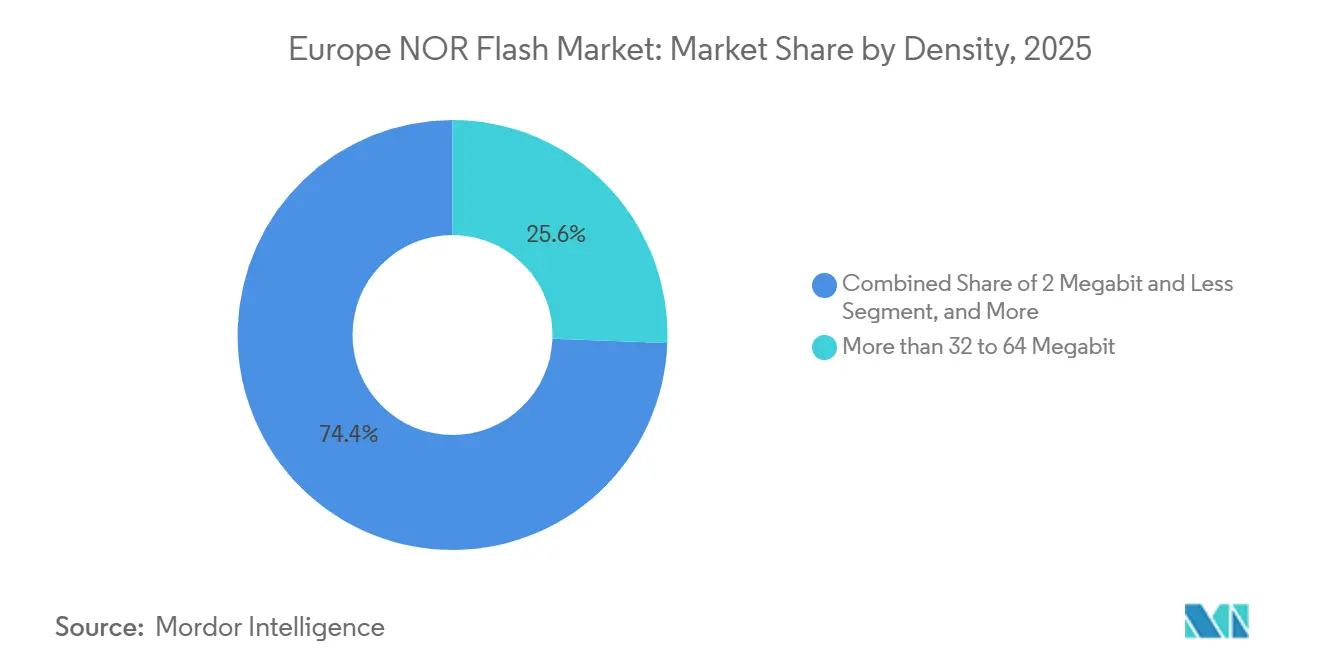

- Par densité, la bande de plus de 32 à 64 mégabits détenait 25,6 % de part du marché européen de la mémoire NOR Flash en 2025, tandis que la bande de plus de 128 à 256 mégabits devrait s'étendre à un CAGR de 6,1 % jusqu'en 2031.

- Par tension, la classe 1,8 V détenait 42,3 % de part du marché européen de la NOR Flash en 2025, tandis que la classe 1,2 V devrait croître à un CAGR de 6,3 % jusqu'en 2031.

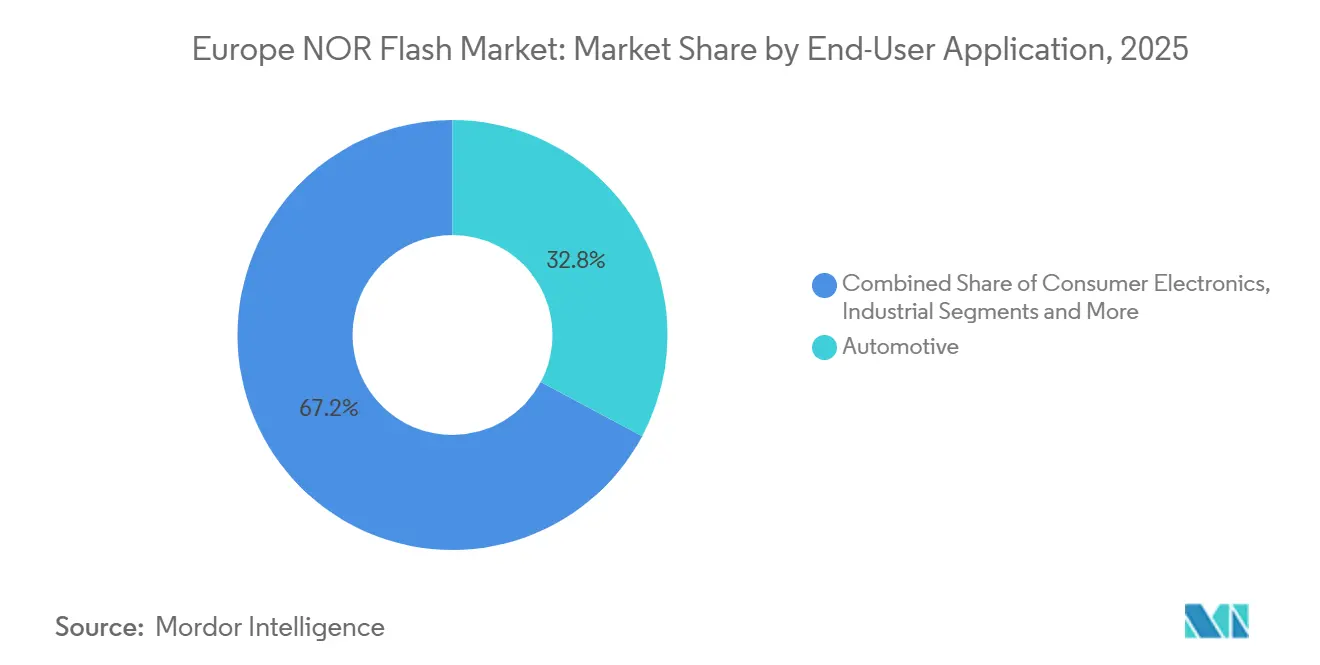

- Par application utilisateur final, l'automobile représentait 32,8 % du marché européen de la NOR Flash en 2025 et constitue également l'application à la croissance la plus rapide, avec un CAGR de 5,6 % jusqu'en 2031.

- Par nœud de technologie de processus, 28 nm et moins détenait 39,9 % de part du marché européen de la NOR Flash en 2025 et devrait croître à un CAGR de 6,2 % jusqu'en 2031.

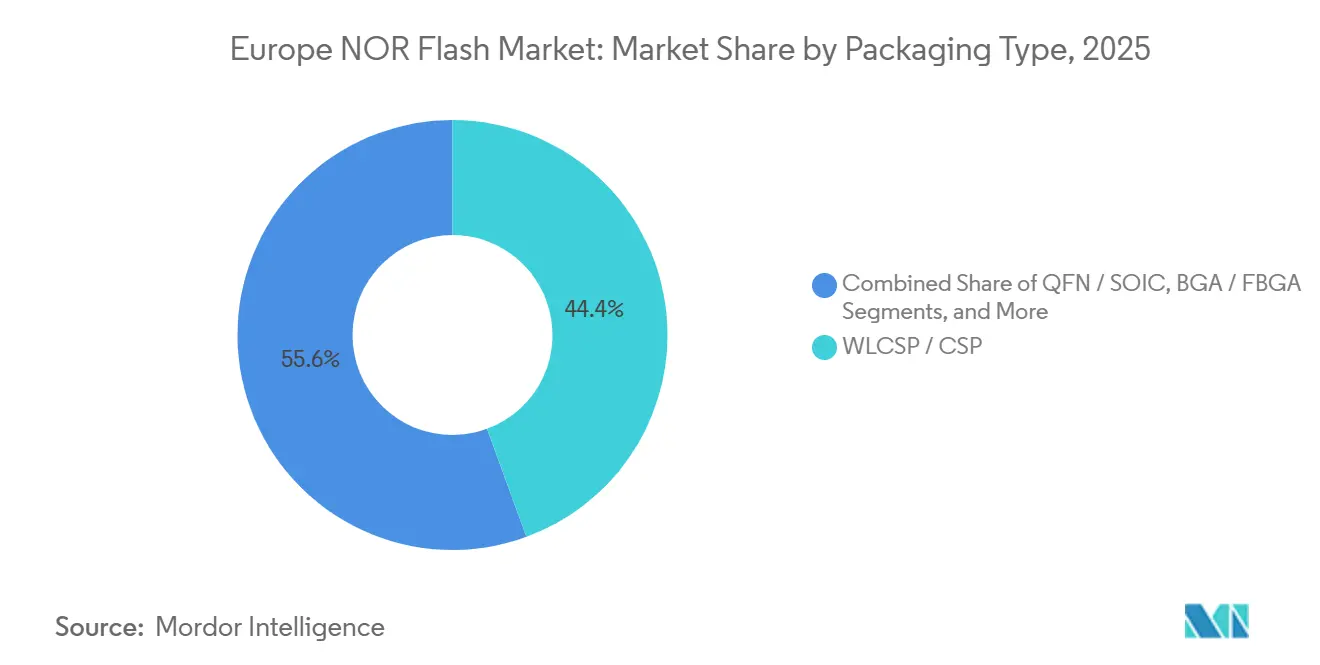

- Par type d'emballage, WLCSP et CSP détenaient 44,4 % de part du marché européen de la NOR Flash en 2025 et devraient croître à un CAGR de 5,9 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 37,2 % de part du marché européen de la NOR Flash en 2025, tandis que l'Italie devrait croître à un CAGR de 5,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Européen NOR Flash

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Passage aux mises à jour du micrologiciel OTA dans les véhicules électriques européens stimulant la demande de NOR SPI haute densité | +1.2% | Allemagne, France, Royaume-Uni, principaux pôles de fabrication de véhicules électriques, retombées vers l'Italie et les pays nordiques | Moyen terme (2 à 4 ans) |

| Objectifs de qualité Flash imposés par les équipementiers automobiles stimulant les conceptions en Allemagne et dans les pays nordiques | +0.9% | Allemagne, principalement, Suède, Finlande et Pays-Bas | Court terme (≤ 2 ans) |

| Déploiements d'IA en périphérie axés sur les données de l'UE élevant l'adoption de la NOR série dans les automates industriels | +0.7% | Allemagne, corridors Industrie 4.0, France et Italie | Moyen terme (2 à 4 ans) |

| Financement du programme Chips Act de l'UE pour les lignes NOR 28 nm et 45 nm à Dresde | +0.5% | Allemagne, Silicon Saxony, gains secondaires dans l'ensemble de l'UE27 | Long terme (≥ 4 ans) |

| Déploiements Open RAN des télécommunications au Royaume-Uni et en France nécessitant un stockage de code de démarrage à faible latence | +0.4% | Royaume-Uni et France, retombées vers l'Allemagne via le déploiement Open RAN de Vodafone | Moyen terme (2 à 4 ans) |

| Réglementation sur les dispositifs médicaux portables de qualité médicale accélérant l'intégration sécurisée de la NOR | +0.3% | UE27, attraction la plus forte en Allemagne, en France et dans les pôles de dispositifs médicaux italiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage aux mises à jour du micrologiciel OTA dans les véhicules électriques européens stimulant la demande de NOR SPI haute densité

Le règlement ONU n° 156 a rendu obligatoire un système de gestion des mises à jour logicielles pour tous les nouveaux véhicules vendus dans l'Union européenne à partir de juillet 2024, poussant les fournisseurs de rang 1 vers des conceptions NOR à double banque permettant de mettre à jour une banque pendant que l'autre maintient le code en cours d'exécution.[1]Union européenne, "Règlement ONU n° 156 - Prescriptions uniformes relatives à l'homologation des véhicules en ce qui concerne les mises à jour logicielles et le système de gestion des mises à jour logicielles," EUR-Lex, eur-lex.europa.eu Cette exigence augmente l'allocation minimale de mémoire flash par ECU car les images de restauration doivent rester disponibles, augmentant ainsi directement la demande de densité sur le marché européen de la mémoire NOR Flash. Elle soutient également une meilleure tarification pour les pièces de qualité automobile, car la NOR prête pour l'OTA avec des fonctions de sécurité intégrées se vend à un prix supérieur aux dispositifs standard de stockage de code. Le SEMPER X1 d'Infineon a été introduit comme un produit Flash LPDDR destiné aux architectures électroniques et électriques automobiles de nouvelle génération où l'accès rapide et l'exécution en temps réel sont importants.[2]Infineon Technologies AG, "Le gouvernement allemand émet l'approbation finale de financement pour la nouvelle usine Infineon à Dresde," Infineon Technologies AG, infineon.com Alors que les équipementiers premium européens continuent de standardiser les plateformes de véhicules définis par logiciel, ce changement maintient la NOR SPI haute densité dans une position favorable tout au long de la période de prévision.

Objectifs de qualité Flash imposés par les équipementiers automobiles stimulant les conceptions en Allemagne et dans les pays nordiques

Les fournisseurs de rang 1 allemands et les fabricants d'électronique automobile nordiques continuent de traiter la sécurité fonctionnelle ASIL-D comme une exigence d'entrée pratique pour les nouveaux programmes d'ADAS et d'ECU de passerelle, ce qui élève le niveau de qualification sur le marché européen de la mémoire NOR Flash. La famille NOR SPI de qualité automobile GD25/55 de GigaDevice a reçu la certification ISO 26262 ASIL D en décembre 2024, ouvrant l'accès aux activités de qualification précédemment réservées aux fournisseurs plus établis. Macronix a également élargi ses options de qualité automobile en janvier 2025 en étendant la conformité ASIL D aux variantes OctaFlash et Quad SPI de sa famille MXSMIO.[3]Macronix International Co. Ltd., "La famille de mémoire Flash de Macronix inclut le niveau le plus élevé de sécurité automobile," Salle de presse Macronix, macronix.com Une fois qu'un fournisseur supplémentaire atteint la disponibilité ASIL-D, les équipes d'approvisionnement obtiennent un plus grand pouvoir de négociation sur la tarification des connecteurs, même lorsque les fournisseurs en place conservent la conception gagnante. Le criblage thermique et de fiabilité AEC-Q100 Grade 1 ajoute une autre barrière, contribuant à protéger les connecteurs automobiles premium des entrants à faible capacité.

Déploiements d'IA en périphérie axés sur les données de l'UE élevant l'adoption de la NOR série dans les automates industriels

Les programmes européens d'automatisation des usines placent davantage d'inférence d'IA au niveau du contrôleur, ce qui augmente la demande de stockage de code persistant et à faible latence dans les systèmes industriels sur le marché européen de la NOR Flash. Macronix a déclaré en mars 2025 que son OctaFlash MX25UW1G45G avait été validé sur la plateforme MCU accélérée par IA STM32N6 de STMicroelectronics pour des utilisations incluant l'automatisation industrielle, les systèmes d'usines intelligentes et l'imagerie médicale. Cela est important car les contrôleurs d'IA en périphérie nécessitent des mises à jour fréquentes du code et des modèles sans la charge de gestion des effacements que la NAND impose aux densités inférieures. Ce profil de fonctionnement favorise la NOR série, en particulier les variantes Octal et xSPI, dans les cycles de renouvellement des automates liés à la maintenance prédictive et à la détection d'anomalies en temps réel. Le résultat est une base de demande industrielle plus stable qui soutient la croissance même lorsque certaines catégories de mémoire orientées grand public restent sous pression de substitution.

Financement du programme Chips Act de l'UE pour les lignes NOR 28 nm et 45 nm à Dresde

La Commission européenne a approuvé 920 millions EUR (environ 994 millions USD) d'aide d'État allemande en février 2025 pour soutenir le projet de fabrication de semi-conducteurs d'Infineon à Dresde, conformément aux objectifs du programme Chips Act européen.[4]Commission européenne, "La Commission approuve une mesure d'aide d'État allemande de 920 millions EUR pour soutenir Infineon dans la création d'une nouvelle installation de fabrication de semi-conducteurs," Coin presse de la Commission européenne, europa.eu Infineon a ensuite reçu l'approbation finale de financement du gouvernement allemand en mai 2025 et a indiqué que la production à l'usine Smart Power Fab était prévue pour démarrer en 2026, parallèlement à son propre engagement d'investissement de 5 milliards EUR (environ 5,4 milliards USD). Ces projets ne créent pas une vague de capacité purement NOR à court terme, mais ils améliorent la garantie d'approvisionnement autour des nœuds spécialisés qui comptent le plus pour la NOR automobile avancée de qualité. Cela soutient la confiance dans le double approvisionnement pour les équipementiers européens cherchant à réduire leur dépendance à l'égard d'un fournisseur unique en Extrême-Orient. Au fil du temps, cette sécurité d'approvisionnement améliore l'environnement opérationnel pour le marché européen de la mémoire NOR Flash, en particulier dans les programmes automobiles et industriels à haute fiabilité.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pertes de rendement au niveau des usines sur les nœuds à grille flottante 28 nm élevant la volatilité du prix de vente moyen | -0.8% | Chaîne d'approvisionnement mondiale, impact direct sur le prix de vente moyen dans les achats automobiles en Allemagne et en France | Court terme (≤ 2 ans) |

| Substituts NAND 1,8 V croissants en dessous de 256 Mb dans les nœuds IoT grand public | -0.6% | IoT grand public à l'échelle de l'UE, impact le plus fort au Royaume-Uni et dans le reste de l'Europe, pôles d'électronique grand public | Moyen terme (2 à 4 ans) |

| Allocation serrée des photomasques spécialisés en Europe freinant l'expansion de la NOR parallèle | -0.4% | Silicon Saxony et l'écosystème des fonderies européennes | Moyen terme (2 à 4 ans) |

| Retards douaniers post-Brexit impactant les délais de livraison pour les fournisseurs de rang 1 automobiles britanniques | -0.2% | Royaume-Uni, spécifiquement les corridors automobiles des Midlands et du Nord-Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pertes de rendement au niveau des usines sur les nœuds à grille flottante 28 nm élevant la volatilité du prix de vente moyen

L'intégration avancée à grille flottante à 28 nm continue de faire face à des défis de perte de charge et de couplage de cellules, ce qui peut élargir les seuils d'effacement et réduire la production effective dans les produits NOR à plus haute densité. Lorsque le rendement se resserre, les fournisseurs donnent généralement la priorité aux grades automobiles premium en premier, laissant les clients industriels et des communications avec moins de flexibilité en matière d'approvisionnement et de tarification. Sur le marché européen de la mémoire NOR Flash, ce schéma est important car les acheteurs automobiles en Allemagne et en France opèrent déjà sous des règles de qualification strictes qui limitent la substitution facile. Le criblage de fiabilité AEC-Q100 et JEDEC ajoute des étapes de filtrage supplémentaires, ce qui signifie que les volumes de base de plaquettes ne se traduisent pas directement en puces automobiles commercialisables. Le résultat pratique est une tarification plus volatile et des cycles de planification plus longs pour les acheteurs qui ont besoin de NOR qualifiée sur des nœuds spécialisés avancés.

Substituts NAND 1,8 V croissants en dessous de 256 Mb dans les nœuds IoT grand public

La NAND série à 1,8 V continue de faire pression sur la NOR en dessous du seuil de 256 Mb dans les conceptions IoT grand public sensibles aux coûts, où le coût par mégabit l'emporte souvent sur les avantages de lecture aléatoire. KIOXIA a publié un document technique qui positionne la NAND SLC 1 Gb à 1,8 V comme une alternative moins coûteuse à la NOR dans les applications où la pile logicielle peut tolérer la complexité du stockage géré.[5]KIOXIA, "Document technique NOR vers NAND," KIOXIA Americas, americas.kioxia.com Le risque de substitution est le plus élevé dans les appareils domotiques, les dispositifs portables simples et les appareils connectés d'entrée de gamme, où la pression sur la nomenclature des matériaux est forte. Il est moins dommageable dans les systèmes embarqués critiques pour la sécurité ou ultra-légers, car la NAND nécessite toujours une surcharge de système de fichiers et de contrôleur que de nombreuses conceptions RTOS simples ne supportent pas. Même ainsi, cela reste une contrainte claire sur l'extrémité inférieure du marché européen de la NOR Flash, où la différenciation des produits est plus faible et la sensibilité aux prix est plus élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de NOR Flash : la NOR Flash série renforce son avance grâce à la simplicité de conception et à un soutien de qualification plus large

La NOR Flash série détenait 66,1 % de la part du marché européen de la NOR Flash en 2025, ce qui reflétait un changement de longue date par rapport à la structure de bus plus large utilisée dans les dispositifs parallèles. Le segment a conservé cette avance car les pièces série réduisent le nombre de broches, diminuent la complexité du routage des circuits imprimés et s'intègrent plus facilement dans les ECU automobiles compacts et les contrôleurs industriels. Dans de nombreux nouveaux programmes, ces avantages au niveau du système comptent autant que le coût des composants, car la surface de la carte, le routage de l'alimentation et l'intégration des boîtiers deviennent des priorités de conception plus strictes. Le marché européen de la NOR Flash a donc favorisé les pièces série non seulement pour les systèmes MCU grand public, mais aussi pour les nouvelles conceptions de contrôleurs qui nécessitent une meilleure bande passante sans grande empreinte physique. Le portefeuille NOR Octal de Winbond montre jusqu'où les architectures série ont progressé, la société mettant en avant un débit de lecture continue allant jusqu'à 400 Mo/s sur les produits compatibles xSPI.

La NOR Flash parallèle conserve encore de la valeur dans certains programmes d'avionique, de communications de défense et d'automates industriels à longue durée de vie, où le comportement de synchronisation hérité et le risque de reconception sont plus importants que l'efficacité des broches. Ces utilisations sont plus restreintes, mais elles restent commercialement pertinentes car les clients de tels programmes préfèrent souvent la continuité de la plateforme au changement architectural. Les règles de sécurité fonctionnelle telles que l'ISO 26262 s'appliquent aux deux types de produits, mais la NOR série a bénéficié d'un flux plus large d'investissements récents en certification et de lancements de produits de la part de fournisseurs actifs. Cet écosystème plus large est important car les équipes d'approvisionnement dans les systèmes automobiles et industriels favorisent de plus en plus les pièces avec un meilleur support d'outils, une compatibilité d'interface plus large et des feuilles de route prospectives plus longues. En conséquence, le marché européen de la mémoire NOR Flash continue de se consolider autour des solutions série pour les nouvelles conceptions, tandis que la NOR parallèle joue davantage un rôle de maintenance et de continuité dans les déploiements spécialisés.

Par interface : le Quad SPI maintient la base installée tandis que l'Octal et le xSPI poussent la prochaine étape de performance

Le Quad SPI représentait 49,7 % du marché européen de la NOR Flash en 2025, soulignant son ancrage profond dans les écosystèmes MCU et SoC actuels. Son avance provient d'un support de pilotes mature, d'une large compatibilité avec les jeux de puces et d'une longue histoire de qualification dans les systèmes automobiles et industriels. Cette base installée compte encore car de nombreux équipementiers préfèrent la continuité d'interface lorsque les coûts de reconception sont élevés et que les budgets de migration de code sont serrés. La gamme de produits NOR SEMPER d'Infineon continue de répondre à ces exigences embarquées grand public sur les plateformes automobiles et industrielles qui privilégient le fonctionnement validé plutôt que le changement d'interface agressif. Pour une grande partie du marché européen de la NOR Flash, le Quad SPI reste le choix par défaut lorsque les demandes de bande passante restent dans les limites actuelles d'exécution en place.

L'équilibre se déplace vers des systèmes plus performants car les contrôleurs de domaine, les nœuds en périphérie compatibles IA et le matériel de communications avancé dépassent les plafonds de débit Quad SPI traditionnels. L'Octal et le xSPI représentent donc la classe d'interface à la croissance la plus rapide, avec une prévision de marché indiquant un CAGR de 5,9 % jusqu'en 2031. Macronix a démontré cette direction en mars 2025, lorsqu'il a déclaré que ses produits OctaFlash avaient été sélectionnés pour la plateforme STM32N6 de STMicroelectronics et pouvaient prendre en charge le mode DDR à 200 MHz pour un débit de 400 Mo/s. La standardisation xSPI JEDEC réduit également les préoccupations de verrouillage fournisseur, facilitant la migration vers l'Octal pour les équipementiers planifiant la prochaine génération de cartes. Le résultat est un mix de marché où le Quad SPI maintient sa large base installée, tandis que l'Octal et le xSPI captent une part croissante des applications à bande passante plus élevée sur le marché européen de la mémoire NOR Flash.

Par densité : les dispositifs de milieu de gamme conservent la plus grande base tandis que la gamme 256 Mb à 128 Mb connaît la croissance la plus rapide

Le segment NOR de plus de 32 à 64 mégabits représentait 25,6 % du marché européen de la mémoire NOR Flash en 2025, ce qui en fait le niveau de densité le plus important par chiffre d'affaires. Il reflète les besoins de l'électronique automobile à ECU unique, des nœuds de fusion de capteurs industriels et des équipements de locaux clients de télécommunications qui nécessitent un stockage de micrologiciel sans le coût plus élevé des bandes de densité. Ce segment reste durable car de nombreux programmes embarqués s'inscrivent encore dans cette plage. Le niveau NOR de 256 mégabits et moins (supérieur à 128 Mo) devrait croître à un CAGR de 6,1 % jusqu'en 2031, porté par la complexité croissante des systèmes. En Europe, ce changement s'aligne sur les conceptions zonales et de contrôleurs de domaine, consolidant les bases de code précédemment réparties sur des ECU plus petits.

Les segments de densité inférieure, plus de 4 à 8 mégabits, plus de 2 à 4 mégabits et 2 mégabits et moins de NOR, conservent une base installée stable dans les contrôleurs industriels hérités et les plateformes de capteurs simples. La demande reste stable car les clients privilégient la continuité de conception plutôt que les mises à niveau de performance. Les feuilles de route des fournisseurs s'étendent vers le haut pour les nouvelles applications à faible consommation, comme en témoigne l'expansion par GigaDevice en mars 2026 de sa série NOR SPI ultra-basse consommation GD25UF de 8 Mb à 256 Mb. Cela soutient les plateformes d'informatique IA, les dispositifs médicaux portables et les systèmes d'IA en périphérie nécessitant un stockage à faible consommation plus important tout en conservant les caractéristiques de la mémoire NOR Flash. Le marché européen de la mémoire NOR Flash reste ancré dans les densités de milieu de gamme, avec une croissance s'accélérant dans les niveaux supérieurs de milieu de gamme en raison de la complexité logicielle croissante.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tension : la classe 1,8 V maintient la base principale tandis que la classe 1,2 V devient la principale couche de croissance

La classe 1,8 V a dominé la segmentation par tension, avec une part de 42,3 % en 2025, confirmant son rôle de longue date dans les ECU automobiles et les contrôleurs de sécurité industriels. Cette domination provient de décennies de standardisation des plateformes autour des rails d'alimentation 1,8 V, en particulier dans les systèmes embarqués où la fiabilité et l'historique de qualification ont plus de poids que la reconception agressive. Les produits à large tension restent également pertinents car ils permettent aux ingénieurs de faire le pont entre les environnements 3 V hérités et les nouvelles plateformes SoC à faible consommation sans changements architecturaux majeurs. Sur le marché européen de la mémoire NOR Flash, cette flexibilité soutient l'utilisation continue dans les cycles de renouvellement industriels où les parcs d'équipements sont mis à niveau par étapes plutôt que remplacés en une seule fois. La base installée reste donc centrée sur la classe 1,8 V, même si les nouvelles priorités de conception à faible consommation déplacent l'attention ailleurs.

La classe 1,2 V est le segment de tension à la croissance la plus rapide, avec un CAGR de 6,3 % jusqu'en 2031, car elle s'aligne bien avec les nouvelles architectures d'entrée et de sortie des SoC qui exigent moins d'énergie et moins de surcharge de carte. GigaDevice a mis en évidence cette direction en mars 2025, en introduisant sa série GD25NE avec un cœur 1,8 V et des entrées/sorties 1,2 V, revendiquant des performances de lecture plus rapides et une consommation d'énergie plus faible pour les conceptions embarquées compactes. Cela est important pour les dispositifs portables, les diagnostics médicaux et les cartes accélératrices d'IA en périphérie, où les budgets d'alimentation et l'espace sont tous deux limités. La classe 3 V conserve encore des volumes hérités dans les équipements industriels et de communications avec de longs cycles de renouvellement, mais ce n'est pas là que le marché européen de la mémoire NOR Flash trouve son élan de conception le plus fort. En conséquence, la classe 1,8 V reste le niveau d'ancrage, tandis que la classe 1,2 V émerge comme la couche de croissance stratégique pour les plateformes embarquées de nouvelle génération.

Par application utilisateur final : l'automobile conserve la plus grande base et fixe également le rythme le plus rapide

Les applications automobiles représentaient 32,8 % de part du marché européen de la mémoire NOR Flash en 2025 et devraient progresser à un CAGR de 5,6 % jusqu'en 2031, ce qui est une forte combinaison d'échelle et d'élan. Ce schéma signale que le segment est encore en train de construire son avance plutôt que de se stabiliser, car chaque nouvelle plateforme de véhicule transporte plus de code, plus d'exigences de démarrage sécurisé et des règles de sécurité fonctionnelle plus strictes. Les fonctionnalités définies par logiciel telles que le stationnement autonome, la gestion de la batterie, le contrôle zonal et l'infodivertissement avancé augmentent toutes le contenu flash par véhicule, même lorsque la production automobile régionale est inégale. Sur le marché européen de la NOR Flash, cela maintient la demande automobile liée à la croissance du contenu architectural plutôt qu'à la seule production unitaire. Cela renforce également le mix premium car les pièces à plus haute densité et plus hautement qualifiées gagnent des parts dans le panier automobile.

Les applications industrielles restent la deuxième couche de soutien majeure car la base industrielle européenne continue de renouveler les automates et les systèmes de contrôle en périphérie dans le cadre des programmes de numérisation et de maintenance prédictive. Les applications de communications sont également importantes, en particulier lorsque le matériel Open RAN et de réseau virtualisé nécessite un stockage de code de démarrage fiable et à faible latence pour les systèmes radio et d'unités distribuées. Samsung a déclaré en avril 2025 qu'il avait validé un nouveau jeu de puces avec Vodafone dans le cadre des progrès plus larges du réseau natif IA et Open RAN en Europe, ce qui soutient l'activité d'infrastructure continue liée à la mémoire sécurisée à démarrage rapide. L'électronique grand public reste le domaine le plus exposé car la substitution par la NAND est plus pratique aux densités inférieures, tandis que les applications médicales et autres bénéficient d'un soutien structurel de la réglementation et des exigences d'enregistrement des dispositifs de l'UE. Cela crée un mix d'applications où l'automobile mène le marché européen de la NOR Flash, l'industrie apporte de la résilience, les communications ajoutent une hausse ciblée et la demande médicale construit un plancher de cycle long plus stable.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nœud de technologie de processus : 28 nm et moins mène à la fois en échelle et en croissance

Le niveau 28 nm et moins détenait 39,9 % de la part du marché européen de la mémoire NOR Flash en 2025 et devrait s'étendre à un CAGR de 6,2 % jusqu'en 2031. Cette double avance reflète l'adéquation du nœud pour la NOR automobile avancée, où la densité, l'endurance, la rétention et les marges de sécurité doivent coexister dans un processus qualifié. Les documents produits SEMPER d'Infineon continuent de mettre l'accent sur une longue rétention, une haute endurance et une fiabilité de qualité automobile, ce qui explique pourquoi les nœuds NOR de pointe ne sont pas déplacés dans les cas d'utilisation premium. Sur le marché européen de la mémoire NOR Flash, cela est particulièrement important pour les applications automobiles à haute densité, où les piles logicielles et la validation de sécurité augmentent toutes deux. Les nœuds avancés restent donc une partie centrale de la création de valeur même lorsque d'autres catégories de mémoire se disputent plus agressivement l'allocation de plaquettes.

Les nœuds plus anciens tels que 90 nm et plus, 65 nm et 55 nm, y compris 58 nm, servent encore un objectif clair dans les équipements industriels, de défense et de communications à longue durée de vie. Les clients de ces programmes évitent souvent la migration de nœuds car les coûts de reconception, de validation et de support sur le terrain peuvent dépasser les avantages du passage à un processus plus petit. Les documents techniques de Winbond montrent comment une plateforme 58 nm bien optimisée peut encore fournir des produits de stockage de code haute performance adaptés aux nouvelles interfaces et aux facteurs de forme compacts. Le nœud 45 nm reçoit également plus d'attention car la planification de capacité européenne dans le cadre des projets soutenus par le programme Chips Act améliore la confiance dans la continuité de la fabrication spécialisée. Le résultat est une structure divisée sur le marché européen de la mémoire NOR Flash où 28 nm et moins stimule la croissance premium, tandis que les nœuds plus anciens restent commercialement durables dans les programmes embarqués à long cycle.

Par type d'emballage : WLCSP et CSP s'imposent là où l'espace, l'intégrité du signal et l'intégration comptent le plus

L'emballage WLCSP et CSP détenait une part de 44,4 % en 2025 et devrait croître à un CAGR de 5,9 % jusqu'en 2031, donnant à cette classe d'emballage la position combinée la plus forte. Cette avance provient du chevauchement entre l'électronique automobile et les dispositifs médicaux portables, où les concepteurs ont besoin d'empreintes très petites, de faibles effets parasites et d'une haute efficacité d'intégration. Le marché européen de la mémoire NOR Flash a régulièrement favorisé ces types d'emballage car les cartes modernes sont plus contraintes en espace et les interfaces à plus haute vitesse sont moins tolérantes aux pénalités de signal liées à l'emballage. Le portefeuille WLCSP de GigaDevice couvre une large gamme de densités et cible les dispositifs portables et IoT qui bénéficient d'un emballage mémoire extrêmement fin et compact. Cette direction d'emballage s'aligne bien avec les tendances de système en boîtier qui se répandent dans les conceptions embarquées avancées.

Les boîtiers QFN et SOIC maintiennent encore une grande base installée dans les systèmes industriels et de communications hérités, où l'espace de carte est moins restrictif et la réparation sur le terrain reste importante. Les formats BGA et FBGA servent les applications à plus haute densité qui nécessitent plus de capacité d'entrée/sortie et un routage de boîtier plus serré pour des interfaces plus rapides. La catégorie Autres, y compris les options de puces bonnes connues, gagne également en pertinence dans l'assemblage de modules spécialisés et les travaux d'intégration multi-puces. Sur le marché européen de la mémoire NOR Flash, cela signifie que l'emballage n'est plus une question de sélection secondaire car il façonne désormais le facteur de forme, le comportement thermique, la qualité du signal et le coût d'intégration au niveau du système. WLCSP et CSP restent donc la famille d'emballage principale non seulement parce qu'ils sont plus petits, mais parce qu'ils s'inscrivent dans la direction de conception plus large de l'automobile, du médical et de l'électronique en périphérie avancée.

Analyse Géographique

L'Allemagne détenait une part de 37,2 % du marché européen de la mémoire NOR Flash en 2025, la maintenant bien en avance sur tous les autres pays dans le mix régional. Ce leadership découle de la concentration des équipementiers automobiles premium et des fournisseurs d'électronique de rang 1 qui utilisent la NOR à plus haute densité et plus haute fiabilité dans les domaines ADAS, infodivertissement et contrôleurs. L'Allemagne bénéficie également de son évolution vers des architectures de véhicules plus centralisées, où moins de contrôleurs transportent des images logicielles plus grandes et nécessitent donc de meilleures performances de mémoire de démarrage. Infineon a déclaré en mai 2025 que son usine Smart Power Fab de Dresde avait reçu l'approbation finale de financement et visait un démarrage de production en 2026, ce qui renforce le rôle de l'Allemagne en tant que point d'approvisionnement stratégique pour la demande de semi-conducteurs spécialisés.

Le Royaume-Uni et la France restent les marchés nationaux les plus importants suivants, bien que leur profil de demande soit plus mixte que le schéma à dominante automobile de l'Allemagne. Dans les deux pays, les activités d'infrastructure de communications liées à l'Open RAN et aux réseaux radio virtualisés créent une demande de NOR qui diffère de celle de l'électronique des véhicules et est plus étroitement liée au démarrage sécurisé et au stockage de code à faible latence. La France bénéficie également de l'activité de technologie médicale et d'électronique liée à l'aérospatiale, où les exigences de fiabilité de la mémoire et d'intégrité du système restent élevées. Le Royaume-Uni continue de faire face à certaines frictions logistiques dans la planification de l'approvisionnement car les délais de livraison peuvent être affectés lorsque les pièces transitent par l'Europe continentale ou les routes de production asiatiques avant d'entrer dans les programmes automobiles et industriels locaux. Même ainsi, le marché européen de la NOR Flash continue de s'appuyer sur les deux pays comme importants centres de volume en dehors de l'Allemagne car ils combinent des demandes de communications, industrielles et automobiles sélectionnées.

L'Italie est le pays à la croissance la plus rapide de la région avec un CAGR de 5,4 % jusqu'en 2031, ce qui reflète l'expansion du travail automobile de rang 1 dans la vallée du Pô et une base d'électronique médicale plus forte autour de Bologne, Modène et Milan. Son profil de demande est bien aligné avec la NOR de densité moyenne utilisée dans l'infodivertissement, les tableaux de bord et les modules de contrôle embarqués, ce qui la place dans une partie favorable du mix régional. Le reste de l'Europe ajoute une plus grande diversité grâce à l'électronique automobile et de communications scandinave, aux exportations manufacturières polonaises et à l'activité croissante dans la base d'électronique automobile de Roumanie. La conformité des dispositifs médicaux au règlement (UE) 2017/745, avec les obligations liées à l'EUDAMED en vigueur à partir de mai 2026, soutient également l'adoption de la NOR sécurisée dans plusieurs pôles de fabrication régionaux.

Paysage Concurrentiel

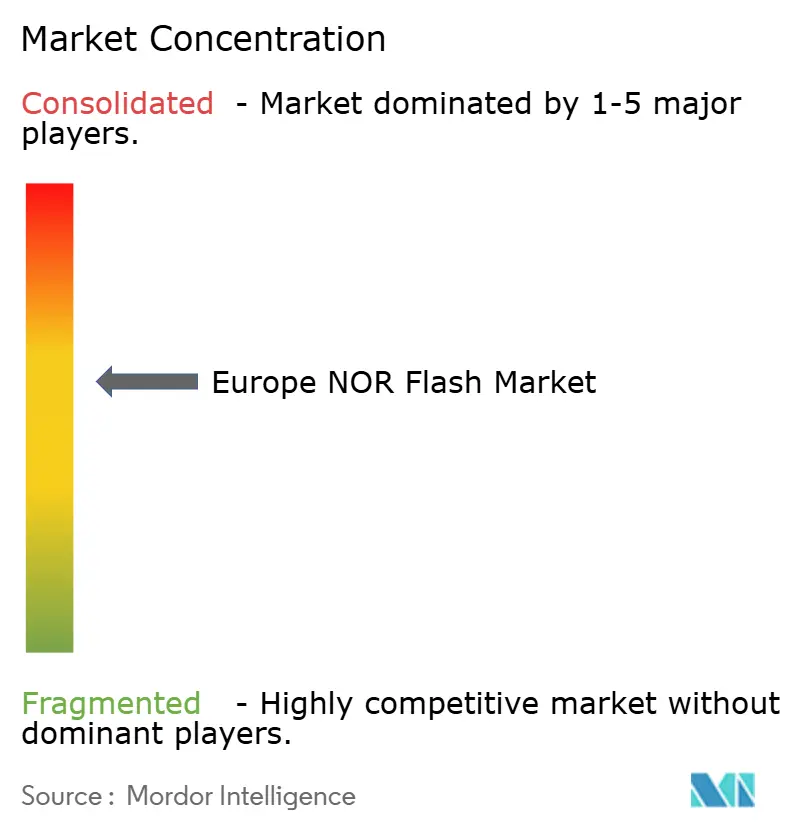

Le marché européen de la mémoire NOR Flash reste modérément concentré, avec Infineon Technologies AG, Winbond Electronics Corp., Macronix International Co., GigaDevice Semiconductor Inc. et Integrated Silicon Solution Inc. formant le groupe concurrentiel central. Les fournisseurs leaders contrôlent encore la plupart des connecteurs automobiles et industriels premium car ces programmes récompensent la profondeur de la certification de sécurité, l'assurance du cycle de vie et les feuilles de route d'interface plus que la simple concurrence par les prix. Même ainsi, la concurrence devient plus active dans le niveau de densité moyenne car les nouveaux entrants améliorent leur préparation automobile et poussent plus fort sur les prix. Cela maintient le marché européen de la mémoire NOR Flash compétitif sans le fragmenter complètement.

La position d'Infineon est renforcée par son orientation automobile, son modèle de support à long cycle de vie et sa présence manufacturière croissante à Dresde, qui correspondent toutes aux priorités d'approvisionnement des équipementiers européens. Winbond se distingue par l'interface et le débit, en particulier dans la NOR Octal, où sa gamme de produits prend en charge des cas d'utilisation de stockage de code à haute vitesse avec de solides performances de lecture. Macronix s'est différencié grâce aux fonctionnalités de démarrage sécurisé et de sécurité de la mémoire, notamment le lancement en août 2025 de l'ArmorBoot MX76, qui combinait l'authentification basée sur PUF, la vérification de l'intégrité des données, la prévention de la restauration et l'interface NOR SPI dans un seul dispositif. GigaDevice a progressé de manière agressive dans la NOR à faible tension et prête pour l'automobile, en utilisant des lancements de produits et des travaux de qualification pour élargir son espace adressable en Europe. Ces mouvements d'entreprises montrent que la compétition est de plus en plus façonnée par la certification, l'architecture de sécurité, le fonctionnement à faible consommation et la profondeur de la feuille de route plutôt que par la seule densité.

Des opportunités d'espace blanc restent visibles dans la NOR sécurisée à faible tension pour les dispositifs médicaux portables, dans les dispositifs à approvisionnement assuré à long cycle de vie pour les systèmes ferroviaires et de défense, et dans la mémoire pouvant prendre en charge les exigences de cybersécurité enracinées dans le matériel dans le cadre de la réglementation européenne sur l'électronique. La discussion technique de Winbond autour de la directive européenne sur les équipements radio souligne comment les règles de cybersécurité rendent le comportement de stockage sécurisé plus important dans les dispositifs connectés. Cela favorise les fournisseurs capables de combiner la sécurité fonctionnelle, le démarrage sécurisé et l'assurance d'approvisionnement à long terme dans une seule famille de produits. En conséquence, le marché européen de la NOR Flash est compétitif sur les prix dans la gamme moyenne, mais la différenciation dans le niveau premium est encore déterminée par la qualité, la profondeur de qualification, l'emballage et la capacité de sécurité embarquée.

Leaders du Secteur Européen NOR Flash

Infineon Technologies AG

Micron Technology Inc.

Winbond Electronics Corp.

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : GigaDevice a annoncé l'expansion de sa série GD25UF NOR SPI ultra-basse consommation 1,2 V de 8 Mb à 256 Mb lors d'Embedded World 2026 à Nuremberg, en Allemagne, ciblant les plateformes d'informatique IA, les dispositifs médicaux portables, l'IA en périphérie et l'électronique automobile. La gamme de densité plus large positionne GigaDevice pour adresser une plus grande part des connecteurs NOR IoT et portables à faible consommation en Europe.

- Novembre 2025 : GigaDevice a lancé la série GD25NX NOR Flash xSPI, dotée d'une conception à double tension avec un cœur 1,8 V et des entrées/sorties 1,2 V qui se connecte directement aux SoC 1,2 V sans circuit amplificateur externe, disponible en densités 64 Mb et 128 Mb dans des boîtiers TFBGA24 et WLCSP. Le GD25NX est en concurrence directe dans le connecteur d'IA en périphérie et de dispositifs portables automobiles à forte croissance.

- Octobre 2025 : GlobalFoundries a annoncé une expansion de capacité SPRINT de 1,1 milliard EUR (1,19 milliard USD) sur son site de Dresde, en Allemagne, dans le cadre du cofinancement du programme Chips Act européen, ciblant une capacité de production de plus de 1 million de plaquettes par an d'ici fin 2028 avec les premières nouvelles installations d'outils prévues pour le second semestre 2026.

- Août 2025 : Macronix a introduit l'ArmorBoot MX76, une NOR Flash à démarrage sécurisé combinant l'authentification basée sur PUF, la vérification de l'intégrité des données, les compteurs monotones de prévention de restauration et l'interface SPI dans un seul dispositif prenant en charge des capacités jusqu'à 1 Gb. Le produit cible les applications automobiles, IoT IA et médicales exigeant une racine de confiance matérielle au niveau de la couche mémoire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Dans cette étude, nous définissons le marché européen de la mémoire flash NOR comme l'ensemble des dispositifs NOR sériels et parallèles autonomes d'une densité supérieure à 512 Kb qui sont expédiés aux fabricants d'équipements pour les applications automobiles, industrielles, d'électronique grand public et de télécommunications.

Exclusion du champ d'application : Les blocs flash intégrés résidant dans des microcontrôleurs ou des systèmes sur puce sont exclus afin d'éviter un double comptage.

Aperçu de la segmentation

- Par Type (Valeur et Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

- Par Densité (Valeur)

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mb)

- NOR 8 Mégabits et Moins (supérieur à 4 Mb)

- NOR 16 Mégabits et Moins (supérieur à 8 Mb)

- NOR 32 Mégabits et Moins (supérieur à 16 Mb)

- NOR 64 Mégabits et Moins (supérieur à 32 Mb)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65 V – 3,6 V)

- Autres - Classe 1,2 V (et sous-1,8 V similaires) (2,5 V, 5 V, etc.)

- Par Application Utilisateur Final (Valeur et Volume)

- Électronique Grand Public

- Communication

- Automobile

- Industriel

- Autres Applications

- Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (incluant 58 nm)

- 45 nm

- 28 nm et En Dessous

- Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

- Par Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les résultats obtenus, nous avons interrogé des ingénieurs d'application, des distributeurs de mémoires franchisés et des responsables des achats en Allemagne, au Royaume-Uni, en France et en Italie. Leurs points de vue sur les remises à l'expédition, les primes de qualité automobile et les pratiques en matière de stocks tampons nous ont aidés à affiner nos hypothèses et à combler les lacunes en matière d'information.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le paysage en utilisant des sources ouvertes telles que le code d'importation Eurostat HS 854232, les ventes régionales des World Semiconductor Trade Statistics et les tableaux électroniques de la German Motor Transport Authority ; ces ensembles de données révèlent l'afflux d'unités, les changements de densité et l'érosion des prix à travers l'Europe occidentale et centrale. Nous avons ensuite ajouté des informations tirées des articles de l'IEEE Xplore sur l'adoption du xSPI, des tendances en matière de brevets saisies par Questel et des données financières de D&B Hoovers et Dow Jones Factiva pour encadrer l'exposition des fournisseurs.

Nous avons également examiné les documents déposés par les entreprises, les entretiens avec la presse spécialisée, le fab capacity tracker de SEMI et les notes des principales associations, qui ont permis de clarifier les fluctuations de l'offre et les poches de demande. Les références citées ne sont qu'indicatives ; de nombreuses autres sources ont été consultées pour la collecte des données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui aligne la valeur des importations d'Eurostat et les ventes régionales du WSTS avec la consommation nette des équipementiers après les facteurs de démarque du canal. Le résultat est testé par rapport à un échantillonnage ascendant qui multiplie les volumes communiqués par les distributeurs par des prix de vente mixtes. Les principaux leviers du modèle comprennent la production annuelle de véhicules légers, l'installation de robots industriels, le passage de la série au parallèle et la baisse des coûts induite par les nœuds de processus. Une régression multivariée soutenue par un lissage ARIMA projette le marché jusqu'en 2030, tandis que les points de données de densité manquants sont comblés par des moyennes mobiles des tranches adjacentes.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de variance, à des tests de stress de scénario et à un examen à deux niveaux par des analystes avant d'être approuvés. Nous actualisons chaque étude tous les douze mois et les analystes publient des mises à jour intermédiaires lorsque des événements tels que des interruptions de production ou des gains de conception importants modifient matériellement la demande.

Pourquoi la ligne de base Europe NOR Flash de Mordor est fiable

Les valeurs publiées diffèrent souvent parce que les entreprises varient en ce qui concerne l'étendue de l'appareil, les sources de prix et la fréquence d'actualisation.

Certains éditeurs fusionnent le stockage de code intégré ou même la NAND en un chiffre flash ; d'autres s'appuient sur les prix catalogue sans les remises des distributeurs, et quelques-uns projettent la demande en utilisant des courbes d'unités automobiles agressives. Mordor conserve un objectif NOR autonome étroitement défini, effectue des mises à jour annuelles et fonde chaque hypothèse sur les données des distributeurs, ce qui tempère les extrêmes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,37 B (2025) | Renseignements sur le Mordor | |

| USD 3,38 B (2025) | Conseil régional A | Inclut le flash MCU intégré et omet les remises de canaux |

| USD 3,90 B (2025) | Association sectorielle B | Combine NAND et NOR et utilise les prix catalogue ASP. |

Une fois que les filtres de portée et de prix sont alignés, nous pensons que le chiffre de Mordor offre une base de référence équilibrée et transparente que les décideurs peuvent rattacher à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché européen de la NOR Flash en 2026 ?

Le marché européen de la NOR Flash s'élève à 566,6 millions USD en 2026 et devrait atteindre 692,7 millions USD d'ici 2031 à un CAGR de 4,1 %.

Quel groupe d'utilisateurs finaux mène la demande régionale ?

L'automobile est l'application utilisateur final dominante, avec une part de 32,8 % en 2025, et c'est également l'application à la croissance la plus rapide à un CAGR de 5,6 % jusqu'en 2031.

Pourquoi la NOR série est-elle plus largement utilisée que la NOR parallèle en Europe ?

La NOR série a dominé avec une part de 66,1 % en 2025 car elle réduit le nombre de broches, diminue la complexité des circuits imprimés et s'intègre plus facilement dans les écosystèmes MCU et contrôleurs actuels que la NOR parallèle.

Quelle interface connaît la croissance la plus rapide dans les nouvelles conceptions ?

Le Quad SPI détenait encore la plus grande part en 2025 à 49,7 %, mais l'Octal et le xSPI croissent plus rapidement à un CAGR de 5,9 % car les contrôleurs à forte charge logicielle ont besoin de plus de bande passante.

Quel pays offre les meilleures perspectives de croissance dans la région ?

L'Allemagne est restée le plus grand marché national avec une part de 37,2 % en 2025, tandis que l'Italie devrait connaître la croissance la plus rapide à un CAGR de 5,4 % jusqu'en 2031.

Quel est le principal risque pour les applications à faible densité ?

La plus grande pression sur les cas d'utilisation à faible densité provient de la substitution par la NAND 1,8 V en dessous de 256 Mb dans les conceptions IoT grand public où le coût par mégabit est le principal facteur de sélection.

Dernière mise à jour de la page le: