Taille et Part du Marché des Mémoires NOR Flash pour l'Électronique Grand Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 1.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Mémoires NOR Flash pour l'Électronique Grand Public par Mordor Intelligence

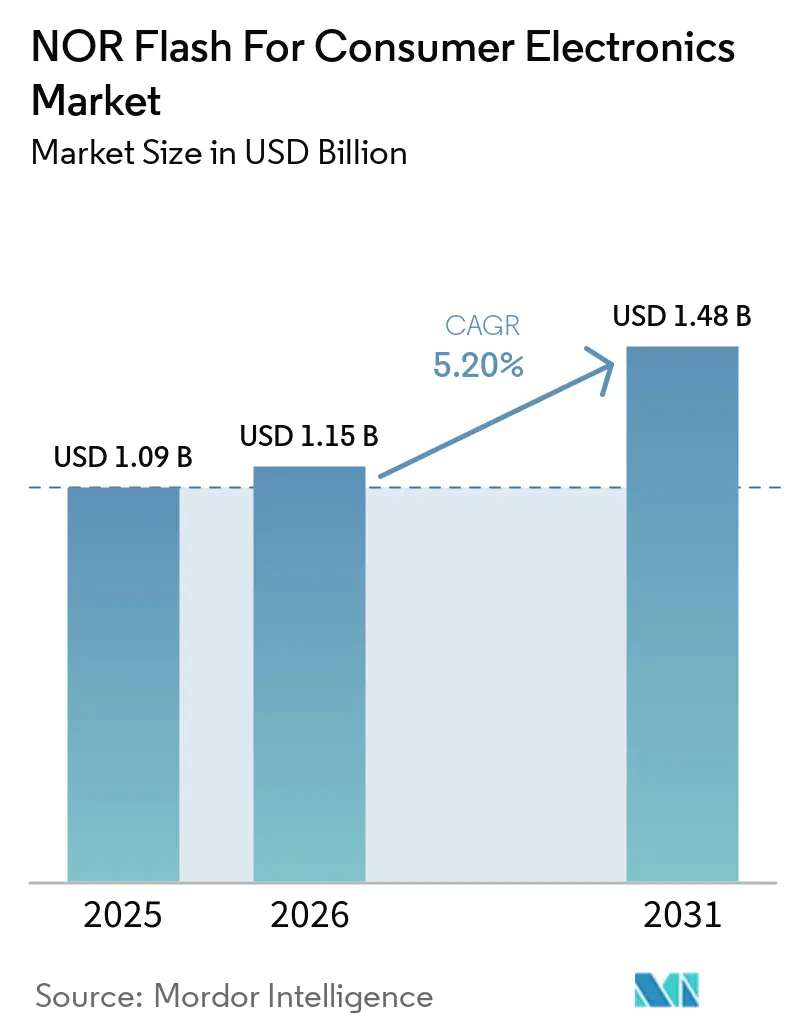

La taille du marché des mémoires NOR Flash pour l'électronique grand public devrait passer de 1,09 milliard USD en 2025 à 1,15 milliard USD en 2026, pour atteindre 1,48 milliard USD d'ici 2031, avec un CAGR de 5,20 % sur la période 2026-2031. En termes de volume d'expédition, le marché était évalué à 6,03 milliards d'unités en 2025 et devrait croître de 6,51 milliards d'unités en 2026 à 9,06 milliards d'unités d'ici 2031, à un CAGR de 7,04 % durant la période de prévision (2026-2031). La croissance du marché des mémoires NOR Flash pour l'électronique grand public est liée à une hausse régulière des appareils toujours actifs nécessitant un stockage de micrologiciel à exécution en place, notamment dans les équipements domotiques, les écrans connectés, les systèmes de jeux et les produits portables. Les exigences de démarrage sécurisé et les architectures de mise à jour par voie hertzienne plus larges poussent également les fabricants d'appareils à utiliser un stockage de code plus fiable dans les téléviseurs, les consoles et autres plateformes grand public connectées. L'effort de la Chine pour développer une offre locale aux nœuds de 55 nm et 40 nm modifie les comportements d'approvisionnement, réduisant l'écart historique entre les fournisseurs nationaux et étrangers dans les produits à densité intermédiaire. Parallèlement, les acheteurs accordent davantage de valeur à la vitesse d'interface, à la faible consommation en veille et aux boîtiers plus compacts, ce qui oriente les gains de conception vers les formats NOR série, Octal et xSPI, ainsi que vers les formats de boîtiers au niveau de la tranche. La concurrence reste modérée plutôt que fragmentée, car un petit groupe de fournisseurs de mémoire établis continue de dicter le rythme en matière de migration de processus, de fonctionnalités de micrologiciel sécurisé et d'expansion de capacité pour les catégories d'appareils les plus actives.

Principaux Enseignements du Rapport

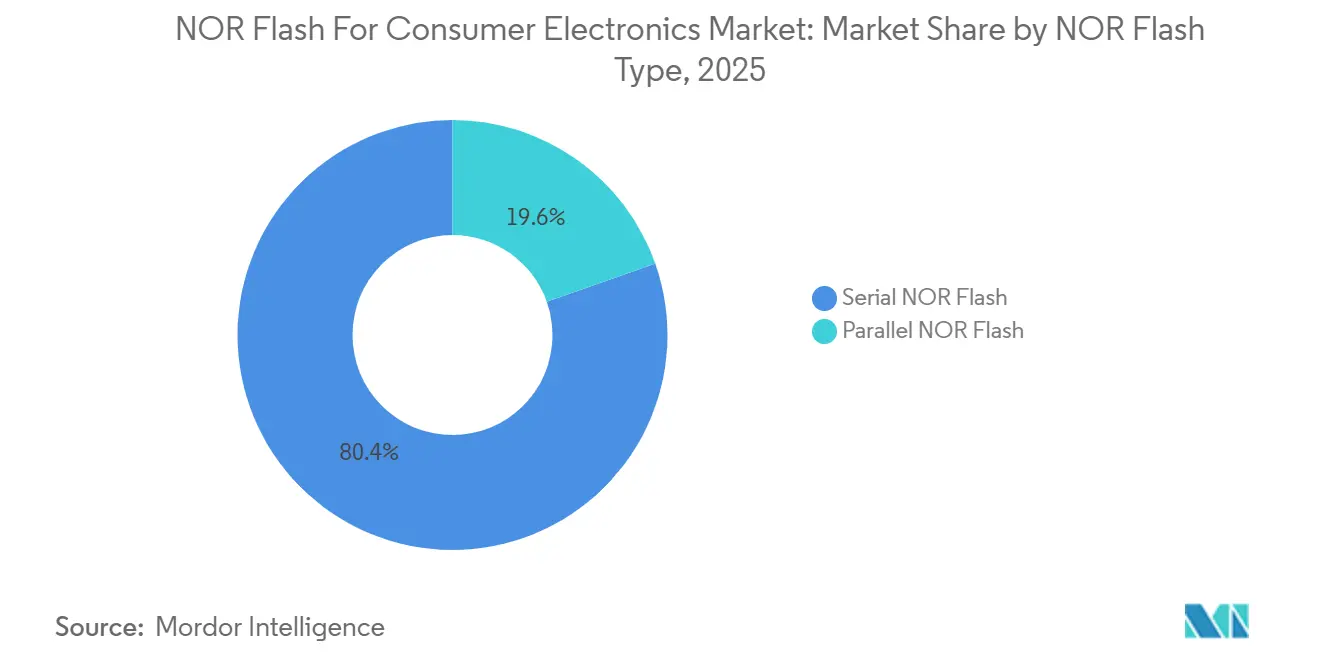

- Par type de mémoire NOR Flash, la NOR Flash série détenait 80,4 % de part du marché des mémoires NOR Flash pour l'électronique grand public en 2025, tandis que la NOR Flash série enregistrait également le CAGR projeté le plus rapide à 6,7 % jusqu'en 2031.

- Par interface, le Quad SPI était en tête avec une part de 42,3 % du marché des mémoires NOR Flash pour l'électronique grand public en 2025, tandis que l'Octal et le xSPI devraient se développer à un CAGR de 6,9 % jusqu'en 2031.

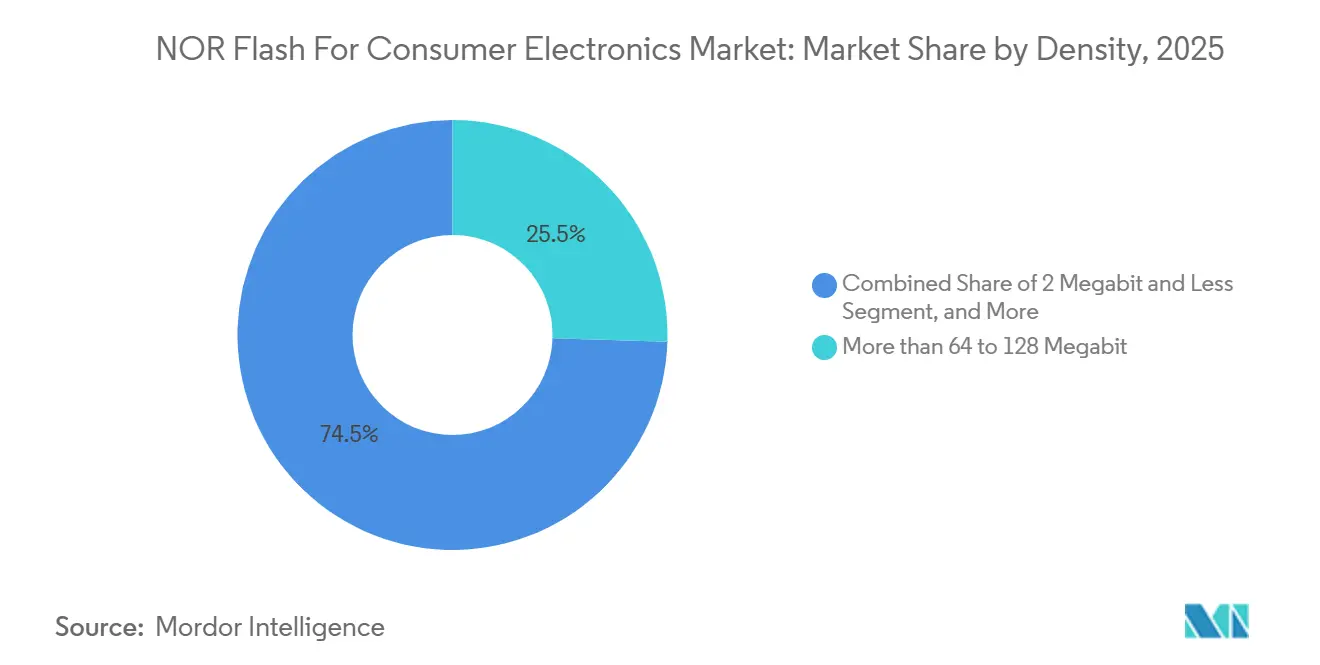

- Par densité, le segment de plus de 64 à 128 mégabits représentait 25,5 % de part du marché des mémoires NOR Flash pour l'électronique grand public en 2025, tandis que le segment de plus de 128 à 256 mégabits progresse à un CAGR de 7,1 % jusqu'en 2031.

- Par tension, la classe 3 V captait 46,1 % de part du marché des mémoires NOR Flash pour l'électronique grand public en 2025, tandis que la classe 1,8 V devrait croître à un CAGR de 7,3 % jusqu'en 2031.

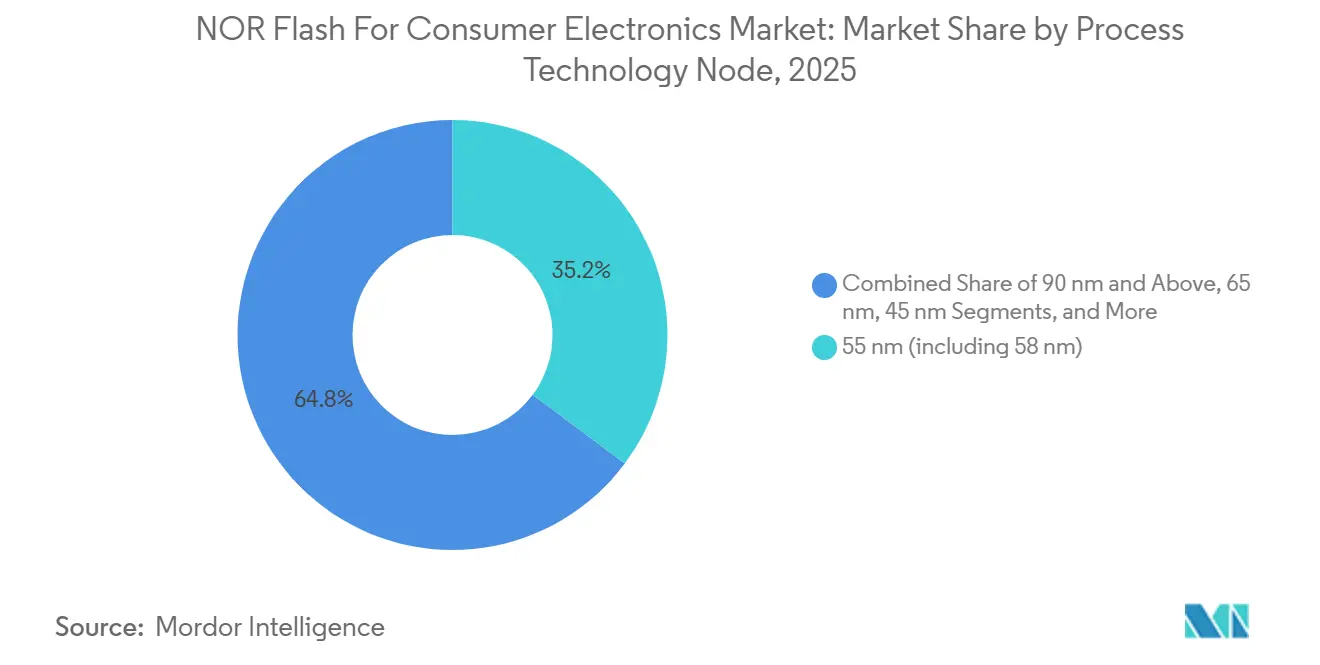

- Par nœud de technologie de processus, le nœud de 55 nm, y compris les variantes de 58 nm, détenait 35,2 % de part du marché des mémoires NOR Flash pour l'électronique grand public en 2025, tandis que le segment 28 nm et en dessous devrait croître à un CAGR de 7,7 % jusqu'en 2031.

- Par type de boîtier, le WLCSP/CSP représentait 37,6 % de part du marché des mémoires NOR Flash pour l'électronique grand public en 2025 et enregistrait également le CAGR projeté le plus rapide à 7,9 % jusqu'en 2031.

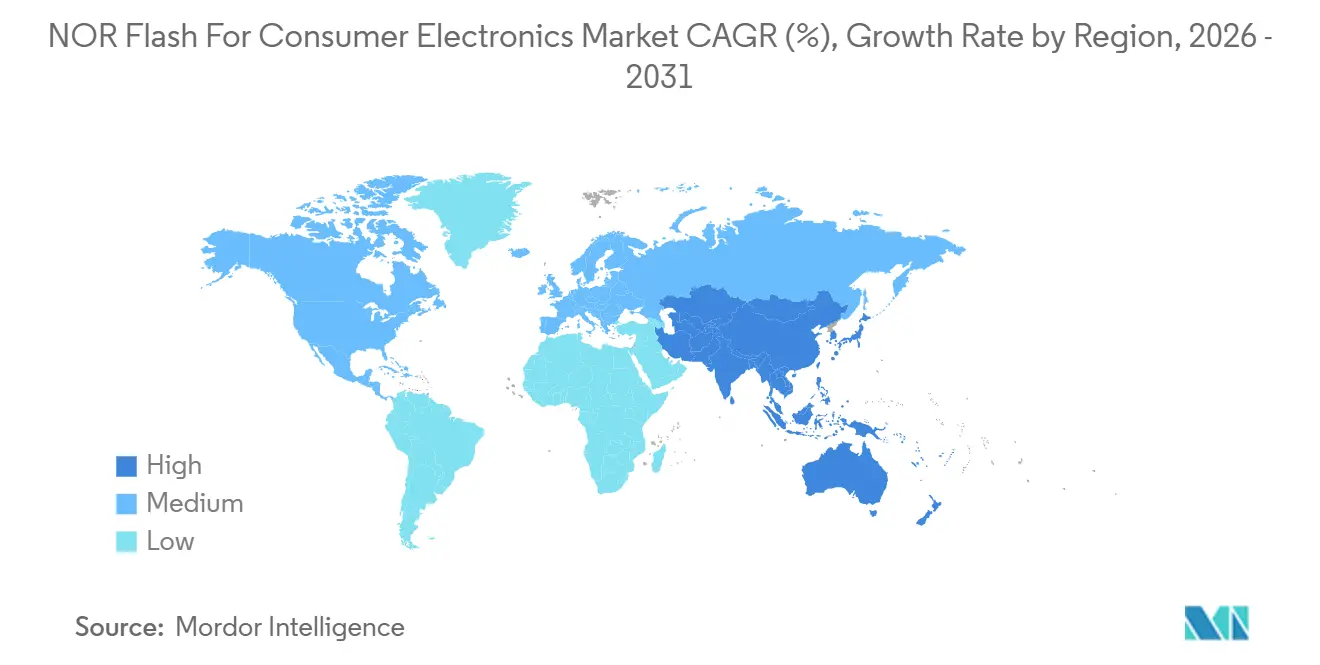

- Par géographie, l'Asie-Pacifique détenait 52,8 % de part du marché des mémoires NOR Flash pour l'électronique grand public en 2025 et devrait afficher le CAGR régional le plus rapide à 7,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Mémoires NOR Flash pour l'Électronique Grand Public

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Appareils IoT à Intelligence Artificielle en Périphérie Adoptant l'Architecture XiP Favorisant les Mémoires NOR Série à Haute Densité | +1.4% | Cœur APAC, Chine, Taïwan, Japon, avec extension vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Prolifération des Concentrateurs Domotiques à Commande Vocale Nécessitant un Micrologiciel à Démarrage Instantané | +1.2% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Mandats de Démarrage Sécurisé et de Mise à Jour par Voie Hertzienne dans les Téléviseurs Connectés et les Consoles de Jeux | +1.0% | Mondial, avec une pression de conformité plus forte dans l'UE | Court terme (≤ 2 ans) |

| La Poussée de Localisation à 55 nm et 40 nm de la Chine Stimulant les Mémoires NOR à Densité Intermédiaire pour les Smartphones | +0.8% | Chine, avec extension à travers l'APAC | Moyen terme (2-4 ans) |

| Les Interfaces Quad et Octal SPI Permettant des Architectures de Démarrage Rapide pour Caméras 4K et Drones | +0.6% | Cœur APAC, Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Les Appareils Portables Ultra-Basse Consommation Stimulant la Demande en Dessous de 45 nm | +0.5% | Mondial, avec une intensité précoce en APAC et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Appareils IoT à Intelligence Artificielle en Périphérie Adoptant l'Architecture XiP Favorisent les Mémoires NOR Série à Haute Densité

Le marché des mémoires NOR Flash pour l'électronique grand public bénéficie d'une base plus large d'appareils à intelligence artificielle en périphérie, tels que les écrans intelligents, les concentrateurs d'informatique ambiante et les caméras domestiques connectées, qui nécessitent un stockage de code avec des performances de démarrage rapide. Ces produits s'orientent vers l'exécution en place de la mémoire, car les fonctions de micrologiciel et d'inférence doivent rester accessibles sans surcharge excessive de la mémoire vive, ce qui rend les mémoires NOR série à haute densité plus attractives dans le cycle de conception. La direction des produits favorise également les fournisseurs capables de combiner des densités plus élevées avec un fonctionnement à basse tension et des empreintes compactes pour le matériel grand public miniaturisé. GigaDevice a élargi sa famille de mémoires NOR Flash SPI ultra-basse consommation GD25UF à 1,2 V en mars 2026 pour couvrir des densités de 8 Mb à 256 Mb et a positionné la série pour l'informatique à intelligence artificielle, les appareils portables, les appareils auditifs et les plateformes à base de circuits intégrés spécifiques à une application. Ce type d'expansion de produits conforte l'idée que le marché des mémoires NOR Flash pour l'électronique grand public évolue vers des dispositifs série plus denses avec une meilleure efficacité énergétique plutôt que vers des composants de stockage de code basiques aux performances limitées.

Prolifération des Concentrateurs Domotiques à Commande Vocale Nécessitant un Micrologiciel à Démarrage Instantané

Le marché des mémoires NOR Flash pour l'électronique grand public est également soutenu par les appareils domotiques à commande vocale qui ont besoin d'un micrologiciel local disponible pour une réponse quasi instantanée après les événements de réveil. Les enceintes intelligentes, les concentrateurs d'affichage, les sonnettes à intelligence artificielle et les prises intelligentes dépendent d'un stockage de code capable de prendre en charge un démarrage rapide sans la séquence de chargement plus longue associée à d'autres types de mémoire. Ce schéma de demande est important car de nombreuses marques gèrent désormais plusieurs écosystèmes d'assistants sur des plateformes matérielles connexes, ce qui augmente la quantité de support de micrologiciel que chaque conception doit assurer. Winbond a identifié la domotique comme un domaine de croissance clé dans ses documents destinés aux investisseurs et a déclaré que son processus F45 nm améliorait l'efficacité de la taille des puces pour les applications TWS et IoT par rapport à l'ancienne génération F58 nm.[1]Winbond Electronics Corporation, "Présentation de la Conférence Investisseurs 2S24," Relations Investisseurs Winbond, winbond.com Winbond a également indiqué que l'électronique grand public représentait 29 % de son mix d'applications en 2025, montrant que ces catégories d'appareils restent commercialement importantes pour le marché des mémoires NOR Flash pour l'électronique grand public et pour la base de fournisseurs leaders.

Mandats de Démarrage Sécurisé et de Mise à Jour par Voie Hertzienne dans les Téléviseurs Connectés et les Consoles de Jeux

Le marché des mémoires NOR Flash pour l'électronique grand public reçoit un coup de pouce supplémentaire des exigences de sécurité et de mise à jour dans les téléviseurs connectés et les systèmes de jeux. La loi européenne sur la résilience cybernétique est entrée en vigueur en décembre 2024, avec des obligations de signalement des vulnérabilités et des incidents débutant en septembre 2026 et des exigences plus larges de sécurité dès la conception devenant effectives en décembre 2027, ce qui accroît l'attention portée à l'intégrité des micrologiciels et à la gouvernance des logiciels au niveau des appareils.[2]Commission Européenne, "Règlement (UE) 2024/2847," EUR-Lex, eur-lex.europa.eu Ces règles soutiennent l'utilisation d'un stockage de code dédié pour les chaînes de démarrage sécurisé et les flux de mise à jour authentifiés, notamment lorsque les fabricants d'appareils ont besoin d'un emplacement contrôlé et persistant pour les images de micrologiciel. Macronix a introduit ArmorBoot MX76 en août 2025 en tant que produit de mémoire NOR Flash à démarrage sécurisé avec protection d'authentification, vérification de l'intégrité des données, connectivité SPI, options 3 V et 1,8 V, et des capacités allant jusqu'à 1 Go.[3]Macronix International Co. Ltd., "Macronix Présente la Mémoire NOR Flash à Démarrage Sécurisé de Pointe - ArmorBoot MX76," Actualités Macronix, mxic.com.tw À mesure que les fichiers de mise à jour s'alourdissent avec les correctifs de sécurité et les ajouts de fonctionnalités en cours, le marché des mémoires NOR Flash pour l'électronique grand public devrait connaître une hausse régulière des besoins minimaux en densité, même lorsque la croissance des expéditions d'appareils finaux est moins spectaculaire.

La Poussée de Localisation à 55 nm et 40 nm de la Chine Soutenant les Mémoires NOR à Densité Intermédiaire pour les Smartphones

Le marché des mémoires NOR Flash pour l'électronique grand public en Asie-Pacifique est remodelé par la volonté de la Chine de localiser davantage de contenu mémoire pour les smartphones et les appareils grand public connectés. Les équipementiers d'origine chinois accordent une plus grande importance à l'approvisionnement national dans le cadre de la gestion des risques liés à la chaîne d'approvisionnement, notamment dans les produits à densité intermédiaire qui correspondent aux exigences des téléphones mobiles grand public et des appareils intelligents. GigaDevice a indiqué dans son rapport annuel 2025 qu'il avait atteint la production en masse de mémoires NOR Flash SPI à 45 nm en 2025 et couvre désormais 13 options de capacité de 512 Kb à 2 Gb sur 5 types de tension et plus de 20 séries de produits. Le même rapport annuel a montré un chiffre d'affaires 2025 de 9,203 milliards CNY (1,28 milliard USD) au taux moyen IRS 2025 cité dans le projet, indiquant une plus grande échelle durant une période où la demande nationale en électronique grand public est restée active. À mesure que davantage de fournisseurs locaux constituent des portefeuilles crédibles aux nœuds de 55 nm, 45 nm et adjacents, le marché des mémoires NOR Flash pour l'électronique grand public devient plus compétitif dans la gamme de densité intermédiaire qui soutient les smartphones grand public, les concentrateurs domotiques et les produits audio connectés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de Coût par Rapport à la NAND au-Dessus de 256 Mb Limitant l'Adoption des Caméras Haute Résolution | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Compression du Prix de Vente Moyen due à la Hausse des Capacités Chinoises Pesant sur les Marges des Fournisseurs | -0.9% | Cœur APAC, avec extension vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Plafonds de Mise à l'Échelle au-Delà de 45 nm Orientant les Équipementiers vers les Alternatives MRAM et ReRAM | -0.6% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Concentration des Fonderies à Taïwan Exposant le Risque d'Approvisionnement des Appareils Grand Public | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût par Rapport à la NAND au-Dessus de 256 Mb Limitant l'Adoption des Caméras Haute Résolution

Le marché des mémoires NOR Flash pour l'électronique grand public se heurte encore à une limite de densité pratique dans les applications où les besoins en stockage de code dépassent largement 256 Mb. Les modules de caméra haute résolution dans les smartphones, les caméras d'action et les produits de surveillance domestique peuvent rapidement pousser les besoins en mémoire dans une plage où la NAND reste plus rentable pour les charges utiles plus importantes. Cet écart de coût réduit l'utilisation des mémoires NOR dans les conceptions d'appareils à forte composante d'imagerie, même lorsque les caractéristiques de démarrage rapide restent importantes au niveau du système. Macronix a indiqué dans son rapport annuel 2024 que son développement de mémoire NOR 3D vise à améliorer le positionnement en termes de coût et de densité, et la société a évoqué un échantillonnage au second semestre 2026 avec une production en masse ciblée pour 2027. Jusqu'à ce que ces produits atteignent une utilisation commerciale plus large, le marché des mémoires NOR Flash pour l'électronique grand public devrait rester le plus fort dans le stockage de code à faible et moyenne densité plutôt que dans les besoins en mémoire liés à l'imagerie à plus haute capacité.

Compression du Prix de Vente Moyen due à la Hausse des Capacités Chinoises Pesant sur les Marges des Fournisseurs

Le marché des mémoires NOR Flash pour l'électronique grand public est également confronté à une pression sur les prix à mesure que davantage de capacités chinoises entrent dans la gamme de densité intermédiaire. Ce problème est le plus important dans les bandes de produits où la différenciation technique est plus étroite et où les acheteurs peuvent changer de fournisseur plus facilement sur des configurations série standard. Les fournisseurs avec des structures de coûts plus anciennes ou une exposition limitée aux applications premium font face à une pression plus grande lorsque le prix devient le principal filtre d'approvisionnement. La présentation aux investisseurs de Winbond a noté des conditions de prix de vente moyen des mémoires NOR Flash plus souples jusqu'à mi-2025, tandis que ses résultats 2025 ont ensuite montré que la capacité pour 2026 et 2027 était entièrement réservée et que la société a approuvé 42,1 milliards NTD (1,30 milliard USD) de dépenses d'investissement en 2026 pour étendre la capacité de mémoire Flash de Taichung d'environ 50 000 à 57 000-58 000 démarrages de tranches mensuels. Le résultat est un marché où la demande reste saine, mais où la protection des marges dépend de plus en plus de la migration de nœuds, des fonctionnalités sécurisées, de la flexibilité des boîtiers et des relations clients plutôt que de la simple présence en volume sur le marché des mémoires NOR Flash pour l'électronique grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Mémoire NOR Flash : La NOR Flash Série Façonne la Base de Conception Grand Public

La NOR Flash série a représenté 80,4 % de la part du marché des mémoires NOR Flash pour l'électronique grand public en 2025 et constitue également le segment de type à la croissance la plus rapide, avec un CAGR projeté de 6,7 % jusqu'en 2031. Cette avance reflète à quel point la conception des plateformes grand public s'est éloignée des contrôleurs de mémoire parallèle dans les feuilles de route actuelles des circuits intégrés à application spécifique. Les configurations série utilisent moins de pistes, s'intègrent mieux dans des dispositions de cartes plus compactes et s'alignent plus étroitement avec les conditions de fonctionnement à basse tension désormais courantes dans les enceintes intelligentes, les appareils portables, les appareils de diffusion en continu et les produits domotiques connectés. Ces caractéristiques maintiennent la NOR Flash série au cœur du marché des mémoires NOR Flash pour l'électronique grand public, car les marques recherchent des solutions mémoire plus petites, moins énergivores et plus faciles à qualifier pour les produits à fort volume.

Les résultats annuels 2025 de Winbond ont montré que la mémoire Flash représentait 35 % du chiffre d'affaires de la société, ce qui est cohérent avec le rôle important de la NOR Flash série dans son portefeuille et le poids des produits de stockage de code dans la demande en électronique grand public. La catégorie est également aidée par une adoption plus forte dans les appareils domestiques capables d'intelligence artificielle, où le micrologiciel s'étend à mesure que des fonctionnalités vocales, visuelles et de traitement local sont ajoutées. La NOR Flash parallèle sert encore les anciens décodeurs, les appareils à fonction fixe et les télécommandes simples où les coûts de reconception sont difficiles à justifier. Même ainsi, cette base installée se réduit progressivement car les nouvelles générations de silicium ne donnent pas la priorité au support de la mémoire parallèle, ce qui limite les perspectives à long terme des formats hérités sur le marché des mémoires NOR Flash pour l'électronique grand public. La direction de l'évolution reste claire, les produits série portant à la fois la base de volume et la feuille de route produit pour la plupart des conceptions d'appareils grand public modernes.

Par Interface : Le Quad SPI Tient le Cœur Tandis que l'Octal et le xSPI Améliorent les Performances

Le Quad SPI représentait 42,3 % de la part du marché des mémoires NOR Flash pour l'électronique grand public en 2025 et restait l'interface standard pour une large gamme d'appareils de milieu de gamme. Il sert les smartphones, les téléviseurs intelligents, les accessoires de jeux et le matériel de diffusion en continu qui nécessitent un débit plus élevé que ce que le SPI simple ou double peut fournir sans passer aux coûts plus élevés et aux exigences de conception plus strictes du support Octal complet. La large compatibilité des contrôleurs Quad SPI réduit le risque d'intégration pour les équipementiers et contribue à raccourcir les cycles de qualification dans les produits à grands volumes annuels. Cela maintient fermement le Quad SPI comme interface de référence sur le marché des mémoires NOR Flash pour l'électronique grand public.

Du côté des performances, l'Octal et le xSPI devraient croître à un CAGR de 6,9 % jusqu'en 2031, car les appareils exigent des temps de démarrage plus rapides et des vitesses d'exécution plus élevées pour les micrologiciels avancés. GigaDevice a lancé la série GD25NX en novembre 2025 avec une conception double tension, un support Octal SPI à 200 MHz, un débit allant jusqu'à 400 Mo/s et une vitesse de programmation déclarée 30 % plus rapide que les appareils Octal conventionnels à 1,8 V.[4]GigaDevice Semiconductor Inc., "GigaDevice Lance la Série GD25NX de Mémoires NOR Flash xSPI avec Conception Double Tension," Actualités GigaDevice, gigadevice.com Le produit a également éliminé le besoin d'un circuit d'amplification externe dans les plateformes portables minces en associant un cœur à 1,8 V avec des entrées/sorties à 1,2 V, ce qui est important dans les appareils à espace limité. Le SPI simple et double restent importants dans les nœuds IoT plus simples et les appareils de base, mais la voie de croissance sur le marché des mémoires NOR Flash pour l'électronique grand public s'oriente vers des interfaces prenant en charge des charges de micrologiciel plus exigeantes et une réactivité plus riche des appareils. À mesure que le mix de produits évolue vers des plateformes à intelligence artificielle et à affichage intensif, l'Octal et le xSPI devraient prendre une plus grande part des nouveaux gains de conception premium.

Par Densité : Les Appareils de Milieu de Gamme Mènent Tandis que les Capacités Plus Élevées Gagnent Grâce à la Croissance des Mises à Jour

Le segment de plus de 64 à 128 mégabits représentait 25,5 % du marché des mémoires NOR Flash grand public en 2025, ce qui en fait le niveau de densité le plus largement adopté. Il correspond aux besoins en micrologiciel des circuits intégrés à application spécifique pour assistants vocaux, au code de démarrage des téléviseurs intelligents, à l'annulation active du bruit dans les appareils auditifs et aux contrôleurs d'accessoires de jeux. Ces applications nécessitent une marge de code adéquate sans les bandes de densité plus coûteuses. Ce segment sert la plus large gamme de conceptions de produits actifs, équilibrant capacité de stockage, coût et flexibilité des boîtiers.

Le segment de plus de 128 à 256 mégabits est la bande de densité à la croissance la plus rapide, avec un CAGR projeté de 7,1 % jusqu'en 2031. La croissance découle de l'augmentation des mises à jour par voie hertzienne et de l'expansion des fonctionnalités logicielles. L'expansion de Taichung par Winbond vise 57 000 à 58 000 démarrages de tranches mensuels d'ici fin 2026 pour les produits à plus haute capacité, tandis que la série ArmorBoot MX76 de Macronix offre des capacités allant jusqu'à 1 Go pour le stockage sécurisé des micrologiciels. Les segments à plus faible densité, les mémoires NOR de plus de 16 à 32 mégabits et en dessous, soutiennent les capteurs simples, les appareils Bluetooth à faible coût et les appareils connectés d'entrée de gamme. Cependant, le centre de croissance du marché des mémoires NOR Flash grand public se déplace vers le haut à mesure que les piles logicielles s'alourdissent. Cette tendance devrait se poursuivre, car les correctifs de sécurité et les ajouts de fonctionnalités s'accumulent tout au long du cycle de vie d'un produit.

Par Tension : Le 3 V Conserve la Base Tandis que le 1,8 V Gagne Grâce à l'Électronique Portable

La classe 3 V détenait 46,1 % du marché en 2025 et ancre encore une grande base installée dans les routeurs, les accessoires de jeux et d'autres systèmes grand public construits autour d'environnements d'entrées/sorties à 3,3 V. Son avance provient d'une large compatibilité avec les microcontrôleurs existants, d'une meilleure adéquation avec de nombreuses architectures d'appareils matures et d'une intégration plus facile dans les conceptions qui ne sont pas agressivement optimisées pour un courant de veille ultra-faible. Cela maintient le segment 3 V important sur le marché des mémoires NOR Flash pour l'électronique grand public, notamment là où les cycles de reconception sont plus longs et où le risque lié aux composants est géré de manière conservatrice. Les produits à large tension servent également les marques qui souhaitent une plateforme matérielle qualifiée unique sur plusieurs niveaux de produits.

La classe 1,8 V est le segment de tension à la croissance la plus rapide et devrait se développer à un CAGR de 7,3 % jusqu'en 2031, à mesure que les appareils portables, les appareils auditifs et le matériel IoT à faible consommation se développent davantage. GigaDevice a indiqué que sa famille GD25UF élargie fonctionne à 1,14 V à 1,26 V et réduit la consommation d'énergie en lecture de 50 % à 70 % par rapport à la mémoire Flash à 1,8 V dans les applications cibles. Winbond a également indiqué dans son rapport annuel 2024 qu'il avait lancé la production en masse d'un produit de mémoire NOR Flash à 1,2 V et reçu des certifications clients pour les applications portables et IoT à faible consommation. Ces développements montrent que le marché des mémoires NOR Flash pour l'électronique grand public évolue au-delà du fonctionnement standard à basse tension vers des configurations encore plus basse consommation où l'espace sur la carte, le courant absorbé et les contraintes thermiques comptent tous. Le résultat est un rôle plus fort pour la mémoire à basse tension dans les produits portables qui restent actifs pendant de longues périodes sur de petites batteries.

Par Nœud de Technologie de Processus : Le 55 nm Maintient l'Échelle Tandis que le 28 nm et en Dessous se Développe Plus Rapidement

Le nœud de 55 nm, y compris les variantes de 58 nm, détenait 35,2 % du marché en 2025 et restait le choix de processus le plus pratique pour les programmes d'appareils grand public grand public. Il prend en charge un large ensemble de smartphones, de lecteurs multimédias, d'appareils audio connectés et de concentrateurs domotiques où le coût, la fiabilité et l'approvisionnement disponible comptent autant que la réduction absolue de la taille des puces. Sur le marché des mémoires NOR Flash pour l'électronique grand public, ce nœud continue d'offrir un équilibre entre l'économie de fabrication mature et la densité compétitive pour les produits de milieu de gamme. Il convient également bien aux familles de produits qui nécessitent une large couverture de tension et un support de cycle de vie long.

Winbond a mis en avant ses produits basés sur le 58 nm comme des options durables pour les applications IoT et connectées, tandis que GigaDevice a indiqué que sa NOR Flash série à 45 nm avait atteint la production en masse en 2025 et amélioré la densité par rapport à la génération précédente à 55 nm. Le segment 28 nm et en dessous devrait croître à un CAGR de 7,7 % jusqu'en 2031, reflétant la demande croissante d'appareils compacts à intelligence artificielle en périphérie, d'appareils portables avancés et d'autres produits nécessitant une plus grande densité dans des empreintes de puces plus petites. Microchip et UMC ont annoncé la disponibilité commerciale immédiate de la mémoire NOR intégrée SuperFlash Gen 4 à 28 nm en janvier 2026, indiquant que la mémoire NOR intégrée avancée est entrée dans une phase plus prête pour la production. Les nœuds plus anciens à 90 nm et au-dessus servent encore les contrôleurs sensibles aux coûts et les applications de chevauchement avec les appareils électroménagers, mais l'extrémité la plus avancée du marché des mémoires NOR Flash pour l'électronique grand public est de plus en plus définie par une géométrie de processus plus étroite. Ce changement est particulièrement visible dans les appareils portables premium et les appareils capables d'intelligence artificielle où chaque millimètre carré de silicium et d'espace sur la carte compte.

Par Type de Boîtier : Le WLCSP et le CSP Correspondent aux Catégories d'Appareils à la Croissance la Plus Rapide

Le WLCSP/CSP représentait 37,6 % de la taille du marché des mémoires NOR Flash pour l'électronique grand public en 2025 et affichait également le CAGR projeté le plus rapide à 7,9 % jusqu'en 2031. Cette double position est importante car elle montre que le format de boîtier le plus grand est également celui le plus étroitement aligné avec les classes d'appareils à la croissance la plus rapide. Les écouteurs TWS, les montres intelligentes, les smartphones fins et les bracelets de fitness récompensent tous les hauteurs z plus petites et l'intégration plus étroite sur la carte, donnant aux boîtiers au niveau de la tranche et à l'échelle de la puce un avantage clair. Cela fait du WLCSP/CSP l'un des bénéficiaires structurels les plus forts au sein du marché des mémoires NOR Flash pour l'électronique grand public.

Winbond a indiqué que son processus WLCSP F45 nm a permis des opportunités TWS difficiles à adresser au nœud F58 nm plus ancien en raison des limites de taille des puces. GigaDevice a lancé la série GD25NX avec des options TFBGA24 et WLCSP, permettant aux équipementiers de qualifier une seule puce sur plusieurs niveaux de facteur de forme et d'utiliser la même plateforme mémoire de base sur différentes conceptions de produits. Le QFN et le SOIC restent importants pour les routeurs, les contrôleurs et le matériel de décodage où les contraintes d'épaisseur sont moins sévères, tandis que le BGA et le FBGA soutiennent une utilisation à plus haute densité dans les processeurs multimédias et les modules de téléviseurs connectés. Même ainsi, la croissance des boîtiers sur le marché des mémoires NOR Flash pour l'électronique grand public est clairement liée aux appareils plus petits et plus légers, ce qui maintient le WLCSP/CSP en position de tête tant pour le volume que pour la croissance. Le mix de boîtiers évolue donc dans la même direction que le mix d'appareils plus large, vers l'électronique mobile et portable compacte.

Analyse Géographique

L'Asie-Pacifique représentait 52,8 % de la part du marché des mémoires NOR Flash pour l'électronique grand public en 2025 et constitue également le bloc régional à la croissance la plus rapide, avec un CAGR de 7,2 % jusqu'en 2031. La Chine reste le principal ancrage car elle combine la plus grande base d'assemblage d'électronique grand public avec une position croissante d'approvisionnement en mémoire nationale dans les smartphones, les appareils TWS, les enceintes intelligentes et le matériel domotique. Taïwan ajoute une capacité de tranches majeure et une profondeur de conception, et Winbond a indiqué que son site de Taichung évolue vers 57 000 à 58 000 démarrages de tranches mensuels d'ici fin 2026 pour soutenir la demande en mémoire Flash. Le Japon soutient la région grâce à la conception d'électronique premium et au savoir-faire en mémoire à faible consommation, tandis que Renesas a mis en avant des solutions NOR Flash série avec un courant de veille aussi bas que 0,2 µA dans ses documents de portefeuille de mémoire. La Corée du Sud reste importante dans les smartphones phares et les produits d'affichage connectés, où les interfaces à débit plus élevé et le stockage de micrologiciel plus dense sont plus courants.

L'Amérique du Nord et l'Europe formaient le deuxième plus grand groupe de demande sur le marché des mémoires NOR Flash pour l'électronique grand public, portés par la demande d'appareils premium, les écosystèmes de jeux, le matériel domotique et les produits de sécurité domestique connectés. Les États-Unis restent le plus grand marché national de ce groupe en raison de la forte pénétration des enceintes intelligentes, des cycles de renouvellement des consoles et des mises à niveau des plateformes domotiques connectées. L'Europe a un impact réglementaire plus fort sur le contenu mémoire car l'intégrité des micrologiciels et les capacités de mise à jour sécurisée ont plus de poids dans la conception et la documentation des appareils connectés. La loi européenne sur la résilience cybernétique est au cœur de ce changement car elle apporte un cadre de sécurité plus formel aux produits qui reposent sur un comportement de micrologiciel géré.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont restés plus modestes en termes de demande absolue, mais ils continuent d'ajouter du volume dans les smartphones abordables, les produits de diffusion en continu d'entrée de gamme et les appareils connectés. Le Brésil se distingue en Amérique du Sud car les incitations à l'électronique nationale soutiennent la fabrication et l'assemblage locaux, fournissant une base de demande stable pour les produits NOR Flash série de milieu de gamme. L'Arabie Saoudite et les Émirats Arabes Unis renforcent l'utilisation des appareils connectés grâce à des programmes de villes intelligentes et d'infrastructure numérique qui soutiennent les passerelles grand public sécurisées et les systèmes domestiques. À travers l'Afrique, la demande suit l'adoption des smartphones et les schémas d'assemblage à l'importation, qui favorisent les fournisseurs établis offrant des pièces à densité intermédiaire fiables avec un support de cycle de vie long. Ces régions ne définissent pas encore le rythme technologique pour les mémoires NOR Flash sur le marché de l'électronique grand public, mais elles élargissent la base de clients adressables pour les produits série standard aux points de densité et de tension grand public.

Paysage Concurrentiel

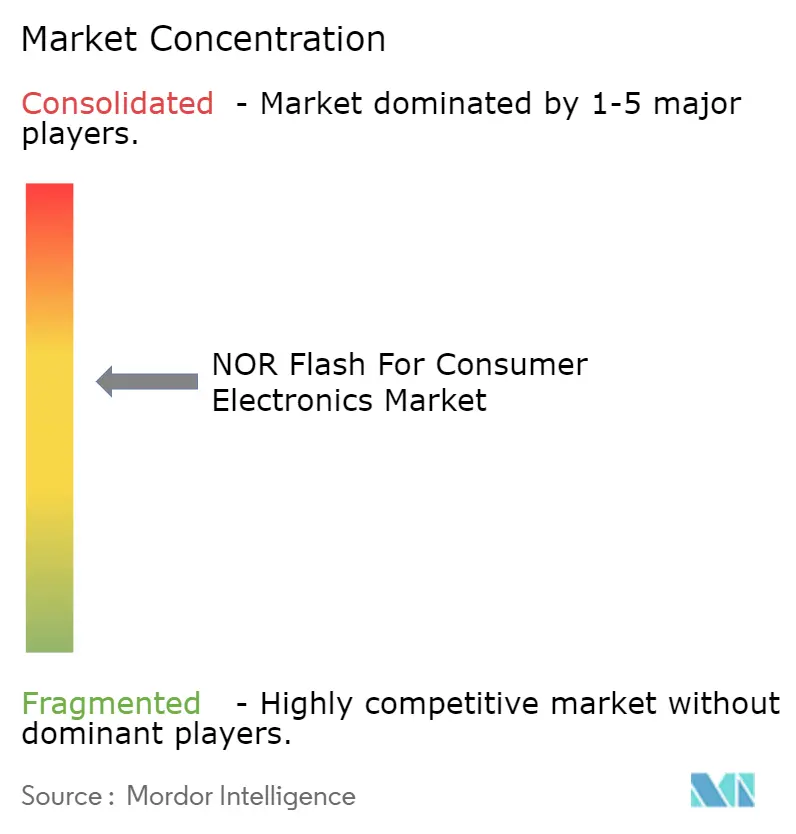

Le marché des mémoires NOR Flash pour l'électronique grand public est modérément concentré, avec un nombre limité de fournisseurs occupant des positions solides dans la NOR Flash série, les produits de micrologiciel sécurisé et les applications d'appareils à faible consommation. Winbond reste le leader d'échelle le plus clair dans le domaine, tandis que Macronix, GigaDevice, Infineon, Microchip et Renesas se font concurrence à partir de différents atouts, tels que la sécurité, la mémoire Flash intégrée, la conception à faible consommation ou la portée des clients régionaux. Cette structure signifie que la concurrence est active, mais qu'elle n'est pas ouverte, car les nouveaux entrants font encore face à des barrières en matière de contrôle des processus, de qualification des clients et de support des boîtiers. En pratique, le marché des mémoires NOR Flash pour l'électronique grand public récompense les fournisseurs capables de fournir un approvisionnement fiable, un fort support applicatif et une feuille de route de nœuds visible plutôt que seulement des prix de base bas.

Winbond a déclaré en février 2026 qu'il restait le premier fournisseur mondial de mémoires NOR Flash, et il a également indiqué que la capacité de production pour 2026 et 2027 était entièrement réservée, ce qui signale des engagements fermes des clients sur l'ensemble du carnet de commandes à terme. Macronix a emprunté une voie différente mais tout aussi importante en associant le développement de produits à démarrage sécurisé à des travaux de mémoire NOR 3D à long terme visant à combler l'écart de densité et de coût dans les cas d'utilisation à plus grande capacité. GigaDevice a poussé l'étendue des produits grâce à la production en masse à 45 nm et aux nouveaux lancements à basse tension et xSPI ciblant l'informatique à intelligence artificielle, les appareils portables et les conceptions grand public à haut débit. Ces mouvements montrent que les principaux leviers stratégiques sur le marché des mémoires NOR Flash pour l'électronique grand public sont le calendrier de capacité, la migration de nœuds et la spécialisation des produits plutôt que la concurrence par les prix à grande échelle seule.

Un autre thème concurrentiel est la substitution technologique à l'extrémité haute performance du marché des mémoires NOR Flash pour l'électronique grand public. Everspin a lancé la famille MRAM UNISYST en mars 2026 et l'a positionnée comme un remplacement de la mémoire NOR Flash pour les systèmes intégrés à des densités de 128 Mb à 2 Gb, avec une bande passante de lecture allant jusqu'à 400 Mo/s et des performances d'écriture beaucoup plus rapides. Cela ne crée pas un changement de masse immédiat dans les produits grand public, car les délais de qualification dans le matériel électronique restent longs, mais cela montre où la pression de substitution future pourrait émerger. Les positions les plus défendables resteront probablement chez les fournisseurs qui combinent des fonctionnalités de stockage sécurisé, un fonctionnement à faible consommation, des boîtiers compacts et la fiabilité de l'approvisionnement dans un seul portefeuille. Pour cette raison, le marché des mémoires NOR Flash pour l'électronique grand public devrait rester contrôlé par un groupe ciblé de fournisseurs techniquement crédibles plutôt que de basculer vers une fragmentation extrême.

Leaders du Secteur des Mémoires NOR Flash pour l'Électronique Grand Public

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Everspin Technologies a lancé la famille MRAM UNISYST ciblant le remplacement de la mémoire NOR Flash dans les systèmes intégrés à des densités de 128 Mb à 2 Gb, offrant une bande passante de lecture allant jusqu'à 400 Mo/s et une bande passante d'écriture environ 400 fois plus rapide que la mémoire NOR Flash ; les échantillons d'ingénierie sont prévus pour le quatrième trimestre 2026, présentant un risque de déplacement à moyen terme pour les applications grand public à intelligence artificielle en périphérie haute performance.

- Mars 2026 : GigaDevice a annoncé l'expansion de sa série GD25UF de mémoires NOR Flash SPI ultra-basse consommation à 1,2 V de 8 Mb à 256 Mb de couverture de densité, ciblant les appareils portables, les appareils auditifs, les plateformes à circuits intégrés spécifiques à une application à intelligence artificielle et les dispositifs médicaux avec une consommation d'énergie inférieure de 50 à 70 % à celle de la mémoire Flash à 1,8 V et une tension de fonctionnement comprise entre 1,14 V et 1,26 V.

- Février 2026 : Winbond Electronics a annoncé un chiffre d'affaires consolidé annuel 2025 de 89,406 milliards NTD (2,76 milliards USD), une augmentation de 9,55 % en glissement annuel, a reconfirmé sa position de premier fournisseur mondial de mémoires NOR Flash, a divulgué que la capacité de production pour 2026 et 2027 était entièrement réservée, et le conseil d'administration a approuvé un plan de dépenses d'investissement record de 42,1 milliards NTD (1,30 milliard USD) pour 2026 afin d'étendre la capacité de mémoire Flash de Taichung d'environ 50 000 à 57 000-58 000 démarrages de tranches mensuels.

- Janvier 2026 : Microchip Technology (SST) et UMC ont annoncé la mise en production commerciale de la mémoire NOR Flash intégrée SuperFlash Gen 4 à 28 nm avec une certification automobile complète de grade 1 sur la plateforme de fonderie 28HPC+ d'UMC, permettant des démarrages de conception en volume pour les applications grand public adjacentes et automobiles au nœud de mémoire NOR Flash intégrée le plus avancé du secteur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché des mémoires NOR Flash pour l'électronique grand public comme le chiffre d'affaires annuel dérivé des puces NOR série et parallèle nouvellement fabriquées qui se retrouvent finalement dans les smartphones, les tablettes, les appareils photo numériques, les téléviseurs intelligents, les appareils portables et les appareils domotiques où l'exécution rapide du code au niveau des octets est critique. Selon Mordor Intelligence, nous ne comptabilisons que les ventes de composants originaux qui vont directement aux fabricants d'appareils ou à leurs partenaires de services de fabrication électronique, et nous supprimons les marges des revendeurs.

Exclusion de Portée : Les expéditions destinées au matériel automobile, industriel, de communication ou de défense et toutes les mémoires NAND ou mémoires non volatiles émergentes sont en dehors de cette évaluation.

Aperçu de la Segmentation

- Par Type de Mémoire NOR Flash (Valeur et Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

- Par Densité (Valeur)

- 2 Mégabits et Moins

- Plus de 2 à 4 Mégabits

- Plus de 4 à 8 Mégabits

- Plus de 8 à 16 Mégabits

- Plus de 16 à 32 Mégabits

- Plus de 32 à 64 Mégabits

- Plus de 64 à 128 Mégabits

- Plus de 128 à 256 Mégabits

- Plus de 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65-3,6 V)

- Classe ≤1,2 V

- Par Nœud de Technologie de Processus (Valeur)

- 90 nm et Plus

- 65 nm

- 55 nm (y compris 58 nm)

- 45 nm

- 28 nm et en Dessous

- Par Type de Boîtier (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres Types de Boîtiers

- Par Géographie (Valeur et Volume)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Taïwan

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Turquie

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont ensuite interrogé des ingénieurs en conception NOR, des acheteurs de services de fabrication électronique et des architectes de micrologiciels en Asie-Pacifique, en Amérique du Nord et en Europe. Leurs informations ont affiné les hypothèses de taux d'attachement, de densité moyenne et de mix d'interfaces que le travail de bureau ne pouvait qu'approximer.

Recherche Documentaire

Notre équipe a d'abord extrait des signaux de volume à partir de la production de téléphones mobiles du Ministère de l'Industrie et des Technologies de l'Information, des trackers d'appareils portables d'IDC et des codes tarifaires UN Comtrade 854232 et 854233. Les corridors de prix ont été façonnés à travers les répartitions de revenus des formulaires 10-K, les notes statistiques de JEDEC et de la SIA, ainsi que des recherches propriétaires sur D&B Hoovers et Dow Jones Factiva qui relient les revenus des fournisseurs aux flux régionaux. Les sources citées sont illustratives ; de nombreux autres documents publics et par abonnement ont été examinés pour recouper et clarifier les résultats.

Dimensionnement du Marché et Prévisions

Notre modèle descendant convertit la production annuelle de chaque groupe d'appareils en un pool adressable par les mémoires NOR en appliquant des coefficients de pénétration et de densité tirés d'entretiens et de journaux de démontage. Les regroupements de fournisseurs, les vérifications des canaux et les prix de vente moyens échantillonnés valident les totaux. Les variables principales telles que les expéditions mondiales de smartphones, les volumes de montres intelligentes, la transition SPI vers xSPI, les courbes de réduction de la taille des puces et la densité NOR moyenne par appareil alimentent une régression multivariée qui porte les prévisions jusqu'en 2030, tandis que l'analyse de scénarios amortit les chocs de demande.

Validation des Données et Cycle de Mise à Jour

Nous effectuons des analyses de variance par rapport aux données douanières et aux divulgations des fournisseurs, conduisons des révisions par les pairs en plusieurs étapes et n'approuvons qu'après que les anomalies sont résolues. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires déclenchées lorsque les expéditions trimestrielles dépassent cinq pour cent ou lorsqu'une inflexion technologique importante se produit.

Pourquoi la Base de Référence de Mordor pour les Mémoires NOR Flash pour l'Électronique Grand Public Commande la Fiabilité

Nous savons que les estimations publiées divergent souvent parce que certaines entreprises regroupent des utilisateurs finaux supplémentaires, bloquent les taux de change ou s'appuient uniquement sur les revenus des fournisseurs. La segmentation rigoureuse de Mordor, l'actualisation annuelle et la vérification à double source ancrent une base de référence équilibrée que les utilisateurs peuvent retracer jusqu'à des comptages d'appareils clairs.

Ces contrastes montrent comment notre portée plus étroite, notre validation constante et notre actualisation rapide donnent aux clients une référence fiable pour la stratégie et la planification.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,09 milliard USD | ||

| 5,27 milliards USD | Cabinet de Conseil Régional A | Combine la demande automobile et industrielle, mélange les revenus NAND, vérifications primaires minimales |

| 2,85 milliards USD | Cabinet de Conseil Mondial B | Utilise uniquement les revenus des fabricants, taux de change 2023, actualisation tous les deux ans |

Ces contrastes montrent comment notre portée plus étroite, notre validation constante et notre actualisation rapide donnent aux clients une référence fiable pour la stratégie et la planification.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande de mémoires NOR Flash dans l'électronique grand public jusqu'en 2031 ?

La demande est soutenue par les appareils connectés toujours actifs, les exigences de démarrage sécurisé, les mises à jour par voie hertzienne et l'utilisation croissante de la NOR Flash série dans les produits à intelligence artificielle en périphérie. Le marché devrait atteindre 1,48 milliard USD d'ici 2031 à un CAGR de 5,2 %.

Quel type de produit domine le paysage actuel ?

La NOR Flash série était en tête avec 80,4 % de part en 2025 et constitue également le segment de type à la croissance la plus rapide, reflétant son adéquation avec les architectures modernes de circuits intégrés à application spécifique à faible consommation et les dispositions compactes des appareils.

Quelle interface connaît la croissance la plus rapide dans ce domaine ?

L'Octal et le xSPI constituent le segment d'interface à la croissance la plus rapide avec un CAGR de 6,9 % jusqu'en 2031, porté par des besoins de débit plus élevé dans les appareils portables, les appareils à intelligence artificielle et les plateformes à affichage intensif.

Pourquoi l'Asie-Pacifique est-elle en avance sur les autres régions ?

L'Asie-Pacifique détenait 52,8 % de part en 2025 et croît à un CAGR de 7,2 % car elle combine l'échelle d'assemblage d'électronique grand public en Chine et en Asie du Sud-Est avec la force en tranches et en conception à Taïwan, au Japon et en Corée du Sud.

Quelle est la principale contrainte à une adoption plus large des mémoires NOR Flash ?

La principale limite est le désavantage de coût au-dessus de 256 Mb, où les cas d'utilisation à plus grande capacité tels que les modules de caméra haute résolution se tournent souvent vers des alternatives à base de NAND.

Quel format de boîtier bénéficie le plus de la miniaturisation des appareils ?

Le WLCSP/CSP était en tête avec 37,6 % de part en 2025 et constitue également le type de boîtier à la croissance la plus rapide à un CAGR de 7,9 %, soutenu par les écouteurs TWS, les montres intelligentes et autres appareils portables fins.

Dernière mise à jour de la page le: