Taille et Part du Marché des NOR Flash des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

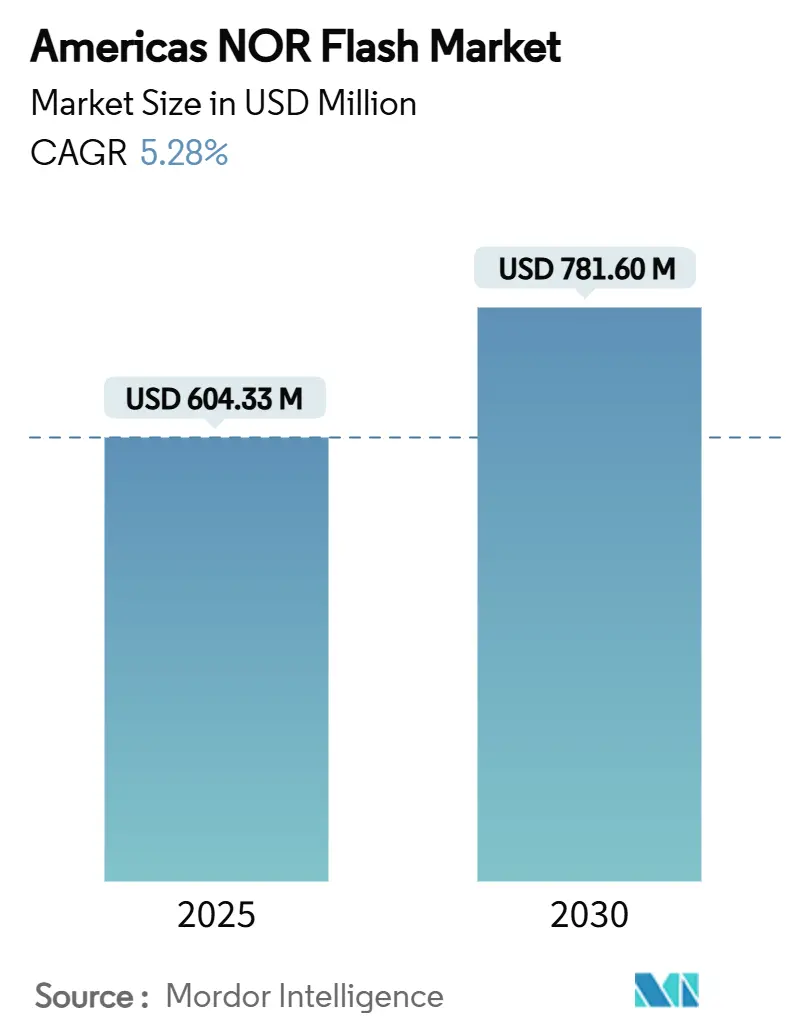

| Taille du Marché (2025) | 604.33 Millions de dollars américains |

| Taille du Marché (2030) | 781.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des NOR Flash des Amériques par Mordor Intelligence

Le marché des NOR Flash des Amériques est évalué à 604,33 millions USD en 2025 et est en voie d'atteindre 781,60 millions USD d'ici 2030, progressant à un TCAC de 5,28 %. La croissance repose sur l'augmentation du contenu électronique dans les véhicules, la numérisation des usines et les déploiements denses de la 5G qui nécessitent un stockage de code à démarrage instantané. Les incitations régionales à la fabrication, telles que la loi américaine CHIPS and Science Act et le programme IMMEX du Mexique, raccourcissent les délais de livraison et améliorent la résilience de la chaîne d'approvisionnement. Les fabricants de dispositifs élargissent également leurs gammes de produits avec des variantes tolérantes aux radiations, à très faible consommation et à démarrage sécurisé, les aidant à cibler les plateformes aérospatiales, les objets connectés alimentés par batterie et les véhicules à définition logicielle. Les innovations d'interface telles que l'Octal SPI et le HyperBus compriment davantage les séquences de démarrage, prenant en charge l'exécution en place sur les points de terminaison critiques pour la sécurité dans le marché des NOR Flash des Amériques.

Principaux Enseignements du Rapport

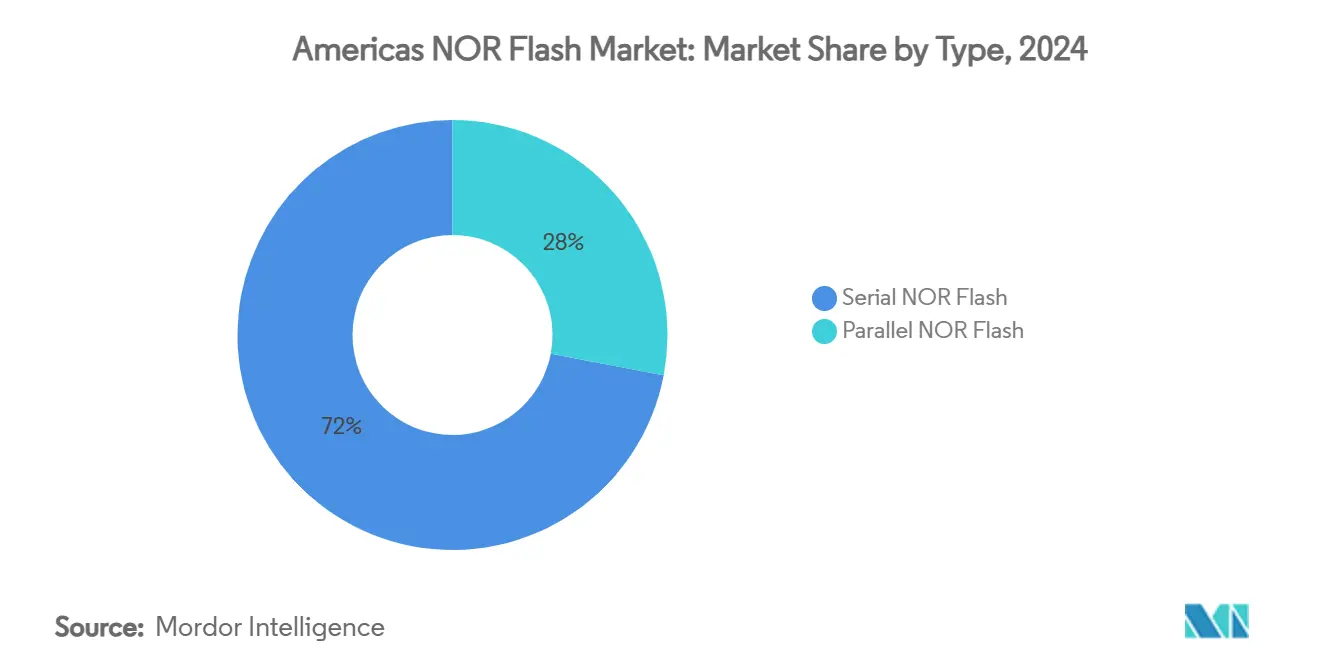

- Par type de technologie, le NOR série a détenu 68 % de la part du marché des NOR Flash des Amériques en 2024. Le NOR série devrait également afficher le TCAC le plus rapide de 5,7 % jusqu'en 2030.

- Par interface, les dispositifs Octal/OSPI ont généré 38 % des revenus en 2024 ; le HyperBus/HX devrait croître à un TCAC de 5,4 % sur le même horizon.

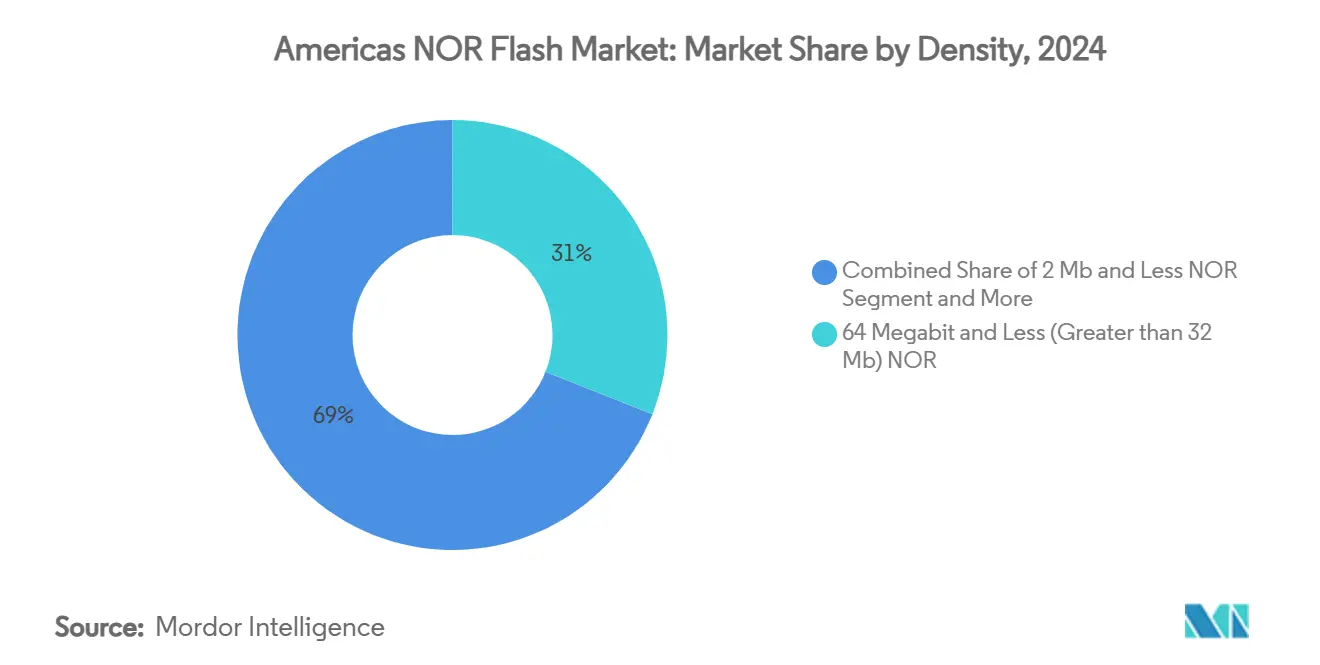

- Par densité, le segment 64 Mbit a représenté 31 % de la taille du marché des NOR Flash des Amériques en 2024 ; la tranche 256 Mbit devrait se développer à un TCAC de 5,5 % jusqu'en 2030.

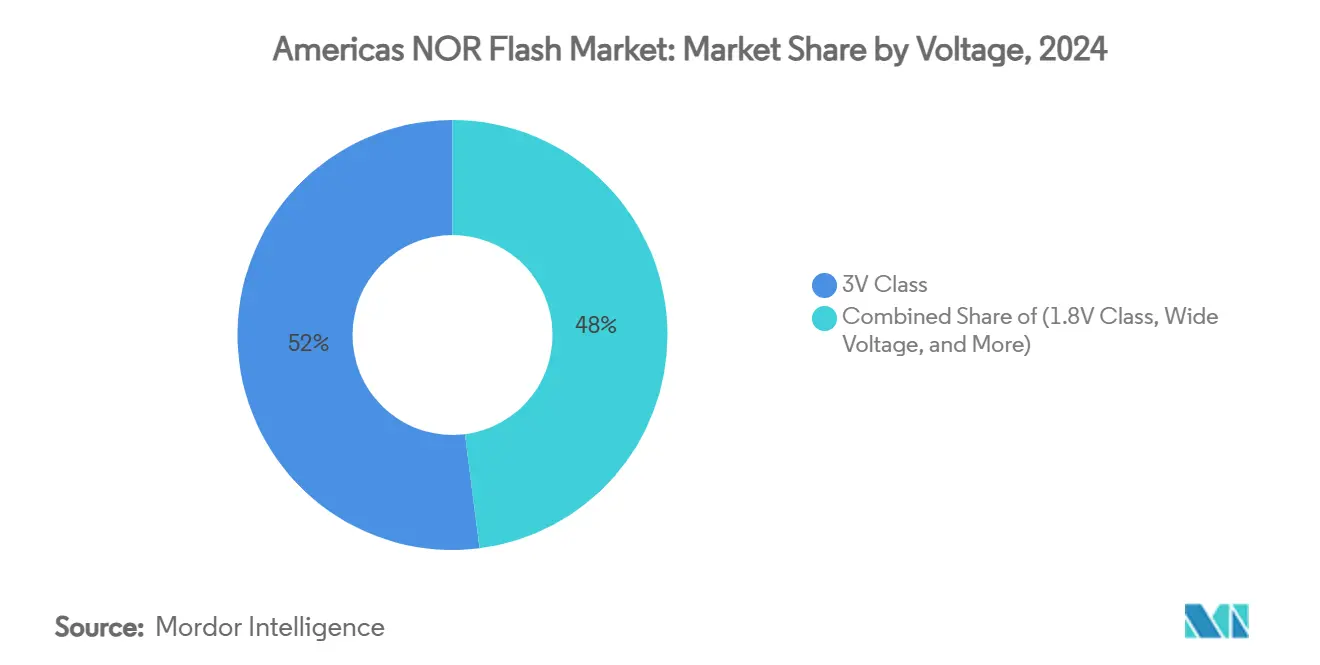

- Par tension, la classe 3 V a détenu 52 % de la part du marché des NOR Flash des Amériques en 2024, tandis que les dispositifs 1,8 V devraient se développer à un TCAC de 5,3 % jusqu'en 2030.

- Par application utilisateur final, l'électronique grand public a été en tête avec 42 % de la taille du marché des NOR Flash des Amériques en 2024, tandis que l'automobile progresse à un TCAC de 5,8 % jusqu'en 2030.

- Par technologie de procédé, le nœud 65 nm a été en tête avec 38 % des revenus en 2024, tandis que les nœuds 28 nm et inférieurs devraient croître à un TCAC de 5,5 % jusqu'en 2030.

- Par type d'emballage, les solutions QFN/SOIC ont capturé 41 % de la taille du marché des NOR Flash des Amériques en 2024, tandis que les formats WLCSP/CSP devraient afficher un TCAC de 5,4 %.

- Par géographie, les États-Unis ont contrôlé 72 % des revenus en 2024 ; le Mexique devrait atteindre un TCAC de 5,9 % de 2025 à 2030.

- Infineon Technologies, Micron Technology, GigaDevice, Macronix et Winbond ont ensemble commandé environ 60 % des revenus de 2024.

Tendances et Perspectives du Marché des NOR Flash des Amériques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de NOR série de qualité automobile dans les ADAS/IVI | +1.20% | États-Unis, Mexique, Brésil | Moyen terme (2 à 4 ans) |

| Prolifération des dispositifs IoT périphériques à faible consommation nécessitant un micrologiciel à démarrage instantané | +0.90% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Migration des automates programmables d'automatisation industrielle de l'EEPROM vers le NOR haut de gamme | +0.70% | États-Unis, Mexique | Long terme (≥ 4 ans) |

| Déploiements de petites cellules 5G stimulant l'utilisation du NOR SPI dans les modules de communication | +0.80% | États-Unis, Canada, Brésil | Court terme (≤ 2 ans) |

| Incitations aux fonderies de plaquettes dans la région réduisant la base de coûts | +0.60% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Essor des exigences de démarrage sécurisé dans l'aérospatiale et la défense | +0.50% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de NOR Série de Qualité Automobile dans les ADAS/IVI

Les constructeurs automobiles des Amériques augmentent le contenu en NOR série pour stocker le code de démarrage et le micrologiciel des sous-systèmes d'aide à la conduite et d'infodivertissement critiques pour la sécurité. La certification ISO 26262 ASIL-D est devenue obligatoire, et la famille SEMPER d'Infineon a atteint ce niveau en mai 2025, permettant aux ingénieurs de réduire le temps de démarrage de 30 % tout en satisfaisant aux spécifications de température étendue[1]Infineon Technologies AG. "La famille Infineon SEMPER™ NOR Flash obtient la certification ASIL-D." 8 mai 2025. . La densité moyenne de NOR Flash par véhicule a augmenté de 30 % depuis 2024, car les fonctionnalités de niveau 2+ nécessitent davantage de capteurs et de traitement local. Les fournisseurs de rang 1 privilégient désormais les interfaces SPI quad et octal pour atteindre jusqu'à 400 Mo/s, garantissant un fonctionnement en temps réel lors des contrôles de sécurité fonctionnelle. Les cycles de conception de 2 à 4 ans ancrent la visibilité de la demande, soutenant des volumes prévisibles pour les fournisseurs.

Prolifération des Dispositifs IoT Périphériques à Faible Consommation

Les capteurs de maison intelligente alimentés par batterie, les trackers de santé portables et les nœuds de surveillance de l'état industriel nécessitent un micrologiciel à démarrage instantané stocké dans une mémoire non volatile. Le NOR SPI à double alimentation GD25NE de GigaDevice, introduit en mars 2025, réduit de moitié la consommation en lecture par rapport aux composants standard 1,8 V[2]CST Inc. "CST Inc, DDR5, DDR4, DDR3, DDR2, DDR, Nand, Nor, Flash, MCP ..." 27 janvier 2025. . Les fabricants canadiens de capteurs de sécurité sans fil ont signalé des gains d'autonomie de batterie passant de 18 à 30 mois après l'adoption de ces dispositifs. L'inflation des coûts des matériaux dans les plaquettes de silicium a été compensée par des tailles de puce plus petites, maintenant des prix compétitifs. Les cycles de produits IoT rapides stimulent une demande de remplacement régulière tous les un à deux ans, soutenant des revenus récurrents pour les fournisseurs.

Migration de l'EEPROM vers le NOR Haut de Gamme dans l'Automatisation Industrielle

Les usines aux États-Unis et au Mexique modernisent leurs automates programmables pour prendre en charge les mises à jour fréquentes du micrologiciel par voie hertzienne, remplaçant l'EEPROM hérité par du NOR Flash haut de gamme. Les directives de mise en réseau industriel de Cisco soulignent la nécessité d'un stockage sécurisé et à faible latence pour l'intégrité du code[3]Cisco. "Mise en réseau et sécurité dans les environnements d'automatisation industrielle - Cisco." Consulté le 29 avril 2025. . Une usine mexicaine de pièces automobiles a réalisé une réduction de 40 % du temps d'initialisation du système après la transition, malgré une prime de coût des composants de 15 %. Les attentes de cycle de vie prolongé — souvent supérieures à 10 ans — favorisent l'endurance du NOR et la longue rétention des données. L'activité de conversion devrait se poursuivre tout au long de la décennie, stimulant la croissance des unités à long terme.

Déploiements de Petites Cellules 5G Stimulant l'Utilisation du NOR SPI dans les Modules de Communication

Les opérateurs de télécommunications américains, canadiens et brésiliens ont accéléré la densification de la 5G dans les centres urbains en 2024-2025, chaque petite cellule intégrant plusieurs puces NOR Flash pour le stockage du micrologiciel. Un opérateur brésilien a installé 10 000 unités en 2024, augmentant significativement la consommation de NOR dans les télécommunications. Les composants Octal SPI et HyperBus contribuent à réduire le temps de démarrage en dessous de 0,5 s, une exigence essentielle pour les réseaux maillés auto-réparateurs. La hausse est concentrée sur les deux prochaines années, offrant un potentiel à court terme pour les fournisseurs positionnés avec des produits de qualité industrielle à température étendue.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des coûts des photomasques pour les nœuds NOR inférieurs à 28 nm | -0.70% | États-Unis | Moyen terme (2 à 4 ans) |

| Qualification OEM des substituts Xilinx Zynq et eMMC | -0.50% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Cyclicité de la chaîne d'approvisionnement entraînant des dépréciations de stocks | -0.30% | Amériques | Court terme (≤ 2 ans) |

| Réglementations environnementales resserrant les options de cadre de connexion | -0.20% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts des Photomasques pour les Nœuds NOR Avancés

Le passage en dessous de 28 nm porte les dépenses en photomasques au-delà de 5 millions USD par ensemble, incitant plusieurs fonderies américaines à retarder les transitions de nœuds. Un fabricant a reporté une migration vers 22 nm après une hausse de prix de 65 %, optant plutôt pour des ajustements de procédé permettant une réduction de la taille de puce de 15 %. Bien que les initiatives de métrologie financées par le programme CHIPS puissent atténuer la pression, les obstacles de coûts immédiats freinent les gains de densité et d'efficacité énergétique à moyen terme.

Substituts Fonctionnels Obtenant la Qualification OEM

Les systèmes sur puce programmables tels que le Xilinx Zynq et les modules eMMC intégrés sont validés pour des rôles historiquement remplis par du NOR Flash discret. Un OEM industriel canadien a éliminé trois dispositifs NOR en adoptant une carte basée sur le Zynq, réalisant des économies sur la nomenclature des matériaux malgré un prix unitaire plus élevé. Les charges de travail d'exécution en place favorisent cependant toujours le NOR, limitant la substitution à certaines conceptions à haute intégration jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le NOR Série Étend sa Domination Tandis que le Parallèle Conserve sa Niche Mission-Critique

Sur le marché des NOR Flash des Amériques, les dispositifs série ont détenu environ 72 % des revenus. Le NOR série attire les plateformes IoT, d'électronique grand public et automobiles grâce à un faible nombre de broches, une surface de circuit imprimé réduite et un courant de veille plus faible. GigaDevice a exploité cette demande pour s'assurer une part significative et se concentre sur son renforcement en augmentant ses dépenses en recherche et développement. Un fabricant américain d'équipements de diagnostic portable est passé du NOR parallèle au NOR série, réduisant la consommation du système de 40 % tout en préservant la fiabilité de qualité médicale.

Le NOR parallèle a conservé sa position en 2024 et devrait croître à un TCAC de 3,6 % jusqu'en 2030, nettement moins que la croissance du NOR série. Les programmes aérospatiaux et de défense apprécient son accès aléatoire plus rapide et sa résilience aux radiations. Le NOR QSPI 512 Mbit durci aux radiations d'Infineon, qualifié en novembre 2024, souligne l'innovation continue dans ce domaine[4]Infineon Technologies AG. "Le NOR Flash durci aux radiations d'Infineon obtient la qualification QML." Power Systems Design, 1er janvier 2025. . Un intégrateur de défense a sélectionné le NOR parallèle pour une nouvelle radio militaire, absorbant une prime de coût de 25 % pour garantir la disponibilité de la mission lors de variations extrêmes de température.

Par Interface : L'OSPI Gagne en Échelle Tandis que le HyperBus Cible la Bande Passante de Pointe

L'Octal SPI a capturé 38 % des revenus de 2024, les concepteurs exploitant jusqu'à 400 Mo/s de débit pour le code de démarrage critique pour la sécurité. Le Secure Flash W77T de Winbond, lancé en janvier 2025, répond au statut ISO 26262 ASIL-D Ready et offre des performances DDR à 200 MHz sur le bus xSPI. Un fournisseur ADAS basé au Mexique a réduit les temps de démarrage à froid à 0,4 s grâce à l'OSPI, essentiel pour les fonctions autonomes qui doivent s'initialiser avant le mouvement du véhicule.

Le HyperBus/HX reste un niveau premium, mais se développe à un TCAC de 5,4 % jusqu'en 2030, propulsé par les systèmes de perception améliorés par l'IA. La gamme SEMPER d'Infineon prend en charge 400 Mo/s grâce à la technologie MIRRORBIT à 45 nm. Une start-up californienne de véhicules autonomes a standardisé le NOR HyperBus pour la fusion de capteurs de nouvelle génération, acceptant une hausse de 12 % des coûts des matériaux d'emballage en échange d'une latence déterministe.

Par Densité : Le 64 Mbit Tient le Centre Tandis que le 256 Mbit Accélère

Le niveau 64 Mbit a représenté 31 % de la taille du marché des NOR Flash des Amériques en 2024, les appareils électroménagers, industriels et IoT de milieu de gamme équilibrant le coût par rapport à l'empreinte du micrologiciel. Un producteur brésilien d'appareils électroménagers intelligents a standardisé cette densité pour héberger les ressources d'interface utilisateur dans des limites de nomenclature des matériaux agressives.

Des bases de code plus riches dans l'infodivertissement automobile et l'analytique industrielle poussent le NOR 256 Mbit vers un TCAC de 5,5 %. La feuille de route NOR 3D de Macronix s'attaque aux obstacles de mise à l'échelle planaire, promettant une capacité plus élevée sans hausse des coûts. Un fournisseur américain d'infodivertissement est passé de 128 Mbit à 256 Mbit, investissant 15 % de plus par puce pour activer des graphiques immersifs et des fonctionnalités de mise à jour par voie hertzienne.

Par Application Utilisateur Final : L'Électronique Grand Public en Tête Tandis que la Progression Automobile Continue

L'électronique grand public a généré 42 % des revenus de 2024, les smartphones, tablettes et téléviseurs intelligents nécessitant un code d'exécution en place pouvant démarrer en quelques millisecondes. Une marque brésilienne de téléviseurs a adopté le NOR SPI quad pour les modèles 2025, réduisant le temps de démarrage de 35 % même si les coûts des composants ont augmenté de 10 % en raison des contraintes d'approvisionnement. L'amélioration de l'expérience utilisateur compense la hausse des prix.

Les revenus automobiles croissent à un TCAC de 5,8 % jusqu'en 2030, le contenu électronique par véhicule augmentant. La série GD25/55 certifiée ASIL-D de GigaDevice soutient les mises à jour sécurisées par voie hertzienne. Un fournisseur de rang 1 américain a intégré le dispositif pour se conformer aux exigences croissantes du cycle de vie des logiciels. L'automatisation industrielle reste robuste, les fournisseurs d'automates programmables transitionnant depuis l'EEPROM, tandis que les programmes d'infrastructure 5G et aérospatiale fournissent une demande spécialisée à haute marge.

Par Tension : La Classe 3 V Domine Tandis que le 1,8 V Accélère

La classe 3 V a généré l'équivalent de 52 % des revenus en 2024. Les concepteurs privilégient son immunité au bruit et sa compatibilité avec les régulateurs hérités dans les contrôleurs d'usine et l'électronique de carrosserie. Un fabricant américain d'automates programmables continue de s'approvisionner en composants 3 V pour éviter la reconception de l'architecture d'alimentation et les coûts de requalification qui peuvent dépasser 1 million USD par ligne de produits.

La taille du marché des NOR Flash des Amériques pour les dispositifs 1,8 V est plus petite aujourd'hui, mais croît à un TCAC de 5,5 %. Les appareils portables, les compteurs intelligents et les capteurs médicaux portables nécessitent une tension plus faible pour prolonger la durée de vie de la batterie. Le NOR SPI à double alimentation de GigaDevice permet un fonctionnement à 1,8 V sans modifier les processeurs hôtes, facilitant l'adoption. Les composants à large plage 1,65-3,6 V répondent aux rails d'alimentation fluctuants lors des événements de démarrage à froid automobile, tandis que les variantes naissantes à 1,2 V ciblent les étiquettes IoT à récupération d'énergie.

Par Nœud de Technologie de Procédé : Le 65 nm en Tête Tandis que les Nœuds Avancés Accélèrent

La production courante à 65 nm a livré 38 % des revenus de 2024 pour le marché des NOR Flash des Amériques. Le nœud offre des rendements matures et une fiabilité éprouvée nécessaires pour des cycles de vie de 10 ans dans les modules de contrôle de carrosserie. Un fournisseur automobile de rang 1 a standardisé le 65 nm pour les nouveaux modules de porte, équilibrant le coût et la garantie d'approvisionnement jusqu'en 2035.

Les nœuds 28 nm et inférieurs, bien que représentant seulement une part de marché limitée aujourd'hui, progressent à un TCAC de 5,5 %. Les processeurs ADAS et l'avionique spatiale nécessitent des densités plus élevées et une puissance active plus faible, que les géométries plus petites offrent. Le NOR durci aux radiations d'Infineon produit sur un nœud avancé soutient les objectifs QML-V, confirmant la demande premium. Les composants à 90 nm persistent dans les compteurs hérités et les décodeurs, tandis que les nœuds à 55 nm et 45 nm comblent les écarts de coût et de performance pour les entraînements industriels.

Par Type d'Emballage : Le QFN/SOIC en Tête Tandis que le WLCSP/CSP Gagne en Dynamisme

Les boîtiers QFN/SOIC ont représenté 41 % des revenus de 2024, aidés par des joints de soudure robustes et des flux de pose et placement simples. Un fabricant industriel canadien a unifié sa nomenclature des matériaux autour du QFN pour simplifier la qualification de ligne et les tests de fiabilité à température étendue. Le portefeuille SEMPER d'Infineon exploite ces formats sur des comptages de broches de 16 à 24, s'alignant sur les processus de refusion en masse.

La taille du marché des NOR Flash des Amériques pour les dispositifs WLCSP/CSP est plus petite mais progresse à un TCAC de 5,4 %. Les smartphones, montres intelligentes et pompes à insuline exigent des économies d'empreinte allant jusqu'à 70 %. Bien que les objectifs de rendement d'assemblage soient plus stricts, la réduction de surface justifie une prime de coût de 12 % en volume. Le BGA/FBGA reste vital pour les processeurs automobiles à haute entrée/sortie qui nécessitent des conceptions à dissipateur thermique, tandis que les boîtiers céramiques ou hermétiques de niche servent aux températures aérospatiales extrêmes.

Analyse Géographique

Les États-Unis restent un contributeur clé au marché des NOR Flash des Amériques avec environ 72 % de part des revenus. Les incitations fédérales de 39 milliards USD catalysent plus de 200 milliards USD de nouveaux projets de semi-conducteurs, y compris les fonderies de 50 milliards USD de Micron. Une nouvelle ligne de production NOR en Arizona a réduit les délais de livraison nationaux de 40 %, soutenant les constructeurs automobiles américains développant l'aide à la conduite de niveau 2+.

Le Mexique représentait une part plus petite, mais est en passe d'atteindre un TCAC de 5,9 % jusqu'en 2030. Les incitations IMMEX encouragent la délocalisation de proximité, et le pôle électronique de Guadalajara a augmenté la consommation de NOR de 65 % d'une année sur l'autre pour approvisionner les tableaux de bord d'infodivertissement des usines d'assemblage nord-américaines. Le NOR parallèle conserve sa pertinence dans les installations aérospatiales frontalières en raison des lignes de production conformes à l'ITAR.

La croissance du Brésil sur le marché étudié est propulsée par la densification des télécommunications. Un opérateur de São Paulo a installé 5 000 nouvelles petites cellules 5G, augmentant la demande de NOR d'environ 28 % dans les équipements de communication. Les crédits d'impôt fédéraux pour la recherche et le développement aident à compenser les droits de douane sur les ensembles d'outils importés.

Le marché étudié au Canada devrait également croître grâce à une demande stable dans l'automatisation minière et les grappes d'OEM de maison intelligente en Ontario. Le programme fédéral CHIPS vise à augmenter la capacité en plaquettes, et un fournisseur de matériaux a ouvert une usine de produits chimiques de photolithographie pour desservir les fonderies régionales.

Le segment Reste de l'Amérique du Sud montre également des perspectives de croissance notables, des pays comme le Chili et la Colombie modernisant leurs réseaux de télécommunications et encourageant les projets pilotes d'agriculture IoT. Le transfert de connaissances transfrontalier de l'écosystème maquiladora du Mexique devrait raccourcir les courbes d'apprentissage pour les fabricants sous contrat locaux.

Paysage Concurrentiel

Les cinq plus grands fournisseurs — Infineon, Micron, GigaDevice, Macronix et Winbond — ont détenu environ 60 % des revenus de 2024, indiquant une concentration modérée. Infineon a renforcé son avantage en certifiant le SEMPER NOR à l'ASIL-D en mai 2025. Il a également acquis l'unité Ethernet Automobile de Marvell pour 2,5 milliards USD en avril 2025 afin d'intégrer la mise en réseau avec la mémoire et les microcontrôleurs, augmentant significativement les revenus projetés d'ici 2025.

Micron a obtenu 6,1 milliards USD de financement fédéral, débloquant des fonderies dans deux États qui augmenteront la production de mémoire avancée et raccourciront les délais de livraison nationaux. La co-optimisation des procédés avec les fournisseurs d'équipements vise à réduire le coût des puces de 15 % d'ici 2027, renforçant sa position face aux acteurs asiatiques établis.

L'accent mis par GigaDevice sur l'architecture à très faible consommation lui a permis de saisir plus de 15 % de la part du marché des NOR Flash des Amériques en 2024. La famille GD25NE a réduit de moitié la consommation en lecture, remportant des conceptions dans les capteurs de sécurité intelligents canadiens. La direction cible une croissance notable d'ici 2025 grâce à des dépenses soutenues en recherche et développement de 10 %.

Macronix mise sur le NOR 3D pour contourner les défis de mise à l'échelle planaire. Des échantillons de preuve de concept ont démontré un empilement vertical sans sacrifier la vitesse d'accès aléatoire, attirant l'intérêt des fabricants de dispositifs d'infodivertissement à la recherche d'empreintes plus denses.

Winbond exploite les accréditations de mémoire flash sécurisée TrustME® pour desservir les utilisateurs automobiles nécessitant un support de cryptographie post-quantique. Les expéditions de janvier 2025 ont validé la disponibilité pour la production en masse sous ASIL-D.

Des entrants de niche tels qu'Alliance et Everspin s'adressent respectivement aux interfaces asynchrones héritées et aux superpositions MRAM, offrant des voies spécialisées autour de la concurrence principale. Les exigences de contenu national du programme CHIPS peuvent favoriser les fonderies américaines telles que GlobalFoundries, qui peuvent fournir des plaquettes sans complexités de licence d'exportation, élargissant les choix pour les contractants de défense.

Leaders du Secteur des NOR Flash des Amériques

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd.

Winbond Electronics Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La famille Infineon SEMPER NOR Flash a obtenu la certification ISO 26262 ASIL-D, permettant le déploiement dans des systèmes automobiles critiques pour la sécurité.

- Avril 2025 : Micron a obtenu 6,1 milliards USD de financement CHIPS pour soutenir des investissements en fonderies de 50 milliards USD dans l'Idaho et New York.

- Avril 2025 : Infineon a acquis l'activité Ethernet Automobile de Marvell pour 2,5 milliards USD afin d'améliorer les solutions de véhicules à définition logicielle.

- Février 2025 : SkyWater a accepté d'acquérir la fonderie 200 mm d'Infineon à Austin, renforçant la capacité américaine pour les nœuds 130 nm à 65 nm.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des mémoires flash NOR en Amériques comme la valeur annuelle des dispositifs NOR série et parallèle autonomes expédiés vers des équipements finis en Amérique du Nord, centrale et du Sud. Cela inclut les puces de stockage de code pour l'électronique automobile, les contrôleurs industriels, les appareils grand public, les équipements de télécommunication et les systèmes aérospatiaux, déclarés en revenus USD au niveau fabricant-OEM.

Exclusion du périmètre : la flash NAND, l'eFlash embarquée dans les MCU et les revenus de services de fonderie sont hors du champ de l'étude.

Aperçu de la segmentation

- Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Standard

- QSPI

- Octal/OSPI

- HyperBus/HX

- Par Densité (Valeur)

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mb)

- NOR 8 Mégabits et Moins (supérieur à 4 Mb)

- NOR 16 Mégabits et Moins (supérieur à 8 Mb)

- NOR 32 Mégabits et Moins (supérieur à 16 Mb)

- NOR 64 Mégabits et Moins (supérieur à 32 Mb)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Tension Large (1,65 V - 3,6 V)

- Autres - Classe 1,2 V (et similaires inférieurs à 1,8 V) (2,5 V, 5 V, etc.)

- Par Application Utilisateur Final (Valeur, Volume)

- Électronique Grand Public

- Communication

- Automobile

- Industrie

- Autres Applications

- Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (y compris 58 nm)

- 45 nm

- 28 nm et Inférieur

- Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

- Par Pays (Valeur, Volume)

- États-Unis

- Canada

- Mexique

- Brésil

- Reste des Amériques

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les experts de Mordor Intelligence interrogent les fabricants de puces, les assembleurs sous contrat, les responsables de conception Tier-1 automobiles et les gestionnaires de canaux de distribution aux États-Unis, au Mexique et au Brésil. Les entretiens valident les fourchettes d'ASP, les évolutions du mix de densité et les hypothèses de taux d'attachement, et signalent les mesures politiques perturbatrices telles que les incitations du CHIPS Act.

Recherche documentaire

Nos analystes consultent des sources publiques de premier rang telles que les journaux commerciaux de l'United States International Trade Commission, les codes d'expédition UN Comtrade, Innovation Canada, les approbations de dispositifs ANATEL au Brésil, et les notes d'associations industrielles de JEDEC et SEMI. Les dépôts financiers, les présentations aux investisseurs et les mises à jour de presse réputées enrichissent les vérifications des prix et des capacités. Des bases de données payantes, notamment D&B Hoovers pour les données financières des fournisseurs et WSTS pour les billings régionaux de semi-conducteurs, fournissent des séries temporelles structurées. Les sources citées ici sont illustratives ; de nombreuses références supplémentaires ont alimenté le jeu de données.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des revenus WSTS pour les lignes NOR série et parallèle, ajustés par les flux d'importation-exportation des Amériques et par la production interne des fabs divulguée lors des publications de résultats. Ces données sont ensuite ventilées par usage final via des pools de demande basés sur les taux de pénétration. Des agrégations ascendantes sélectives de fournisseurs et des vérifications de canaux tempèrent les totaux. Les leviers clés suivis comprennent le contenu NOR par ECU automobile par véhicule, la part du série 1,8 V dans les expéditions de CPE 5G, les installations de robots industriels, l'érosion du prix de vente moyen, le taux d'utilisation de la capacité des plaquettes et les fluctuations des taux de change. Une régression multivariée, entraînée sur les facteurs ci-dessus, projette les valeurs jusqu'en 2030, tandis que l'analyse de scénarios gère les chocs politiques ou d'approvisionnement.

Cycle de validation des données et de mise à jour

Les résultats passent des tests de variance par rapport aux données douanières et aux billings WSTS avant une révision par un second analyste. Un nouveau cycle de validation précède chaque actualisation annuelle, et nous déclenchons des mises à jour intermédiaires si des sanctions commerciales, des arrêts de fabs ou des subventions politiques modifient sensiblement les prévisions.

Pourquoi la référence NOR Flash Amériques de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des régions différentes, regroupent des types de mémoire supplémentaires ou actualisent leurs modèles à des cadences différentes.

Les principaux facteurs d'écart comprennent le périmètre (certaines études rapportent des totaux mondiaux ou uniquement l'Amérique du Nord), l'inclusion de la NAND ou de la flash embarquée, le recours à la valeur de production plutôt qu'à la demande d'usage final, et les dates de conversion de devises. Notre définition régionale rigoureuse, nos variables au niveau des facteurs et notre actualisation annuelle rendent la référence reproductible et prête à l'emploi décisionnel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 604,33 millions USD (2025) | Mordor Intelligence | - |

| 1,9 milliard USD (2022) | Regional Consultancy A | Comptabilise toutes les expéditions de puces en Amérique du Nord et mélange les ventes de puces nues avec les composants encapsulés, sans ventilation par usage final |

| 656,4 millions USD (2021) | Trade Journal B | Utilise une année de base plus ancienne et omet la demande latino-américaine, tout en appliquant des ASP statiques |

| 5,27 milliards USD (2025) | Global Consultancy C | Périmètre mondial qui regroupe la NOR parallèle et des segments de mémoire embarquée plus larges |

Ces comparaisons montrent qu'une fois la région, le type de dispositif et la logique de tarification alignés, le chiffre de Mordor se situe au point médian crédible, offrant aux clients un point de départ transparent et défendable pour la stratégie et la budgétisation.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des NOR Flash des Amériques en 2030 ?

Le marché devrait atteindre 781,60 millions USD d'ici 2030 sur la base d'un TCAC de 5,28 %.

Pourquoi le NOR série est-il préféré au NOR parallèle dans de nombreuses conceptions ?

Le NOR série utilise moins de broches, réduit le courant de veille et diminue la surface de la carte, ce qui le rend bien adapté à l'électronique IoT, grand public et automobile.

Comment les incitations gouvernementales affectent-elles la fabrication de NOR Flash ?

Des programmes tels que le CHIPS Act américain réduisent les coûts de fabrication et raccourcissent les chaînes d'approvisionnement, encourageant de nouvelles capacités nationales qui améliorent les délais de livraison.

Qu'est-ce qui distingue le NOR Flash SLC du NOR Flash MLC ?

Le SLC stocke un bit par cellule, offrant une endurance plus élevée et un accès plus rapide, tandis que le MLC stocke plusieurs bits par cellule, offrant une densité plus élevée à moindre coût mais avec des cycles d'écriture réduits.

Dernière mise à jour de la page le: