Taille et part du marché NOR Flash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.23 Milliards de dollars |

| Taille du Marché (2031) | 4.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

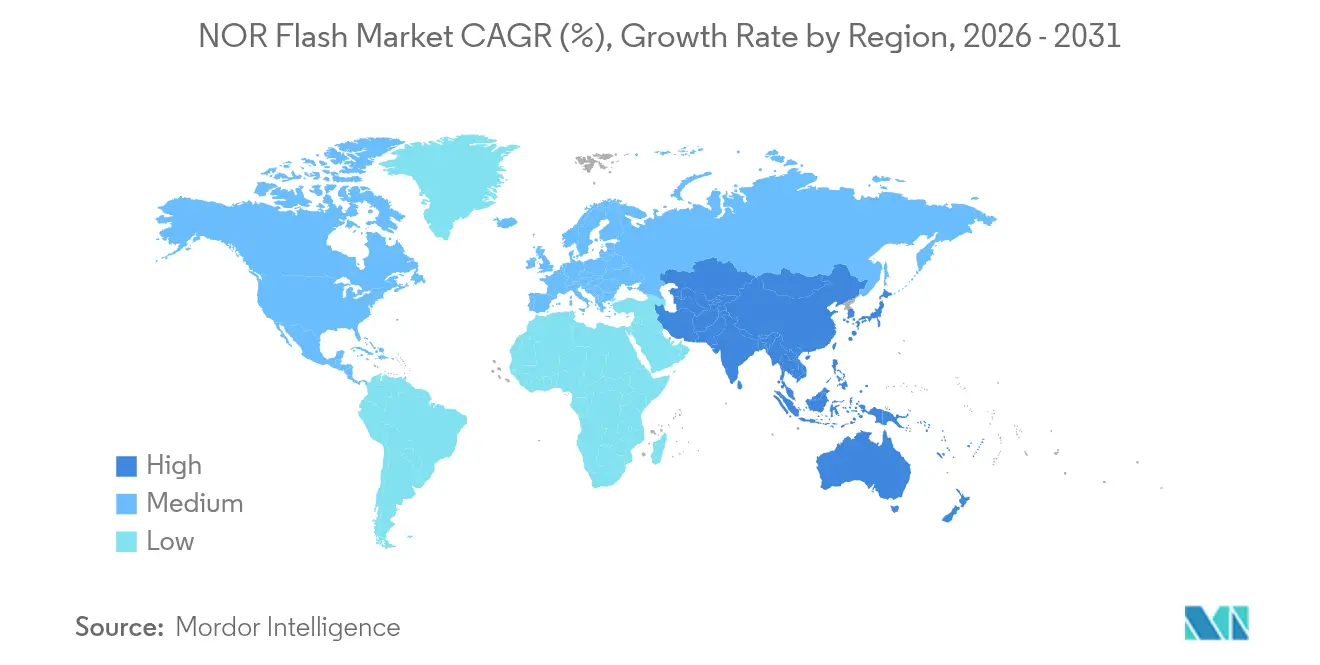

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché NOR Flash par Mordor Intelligence

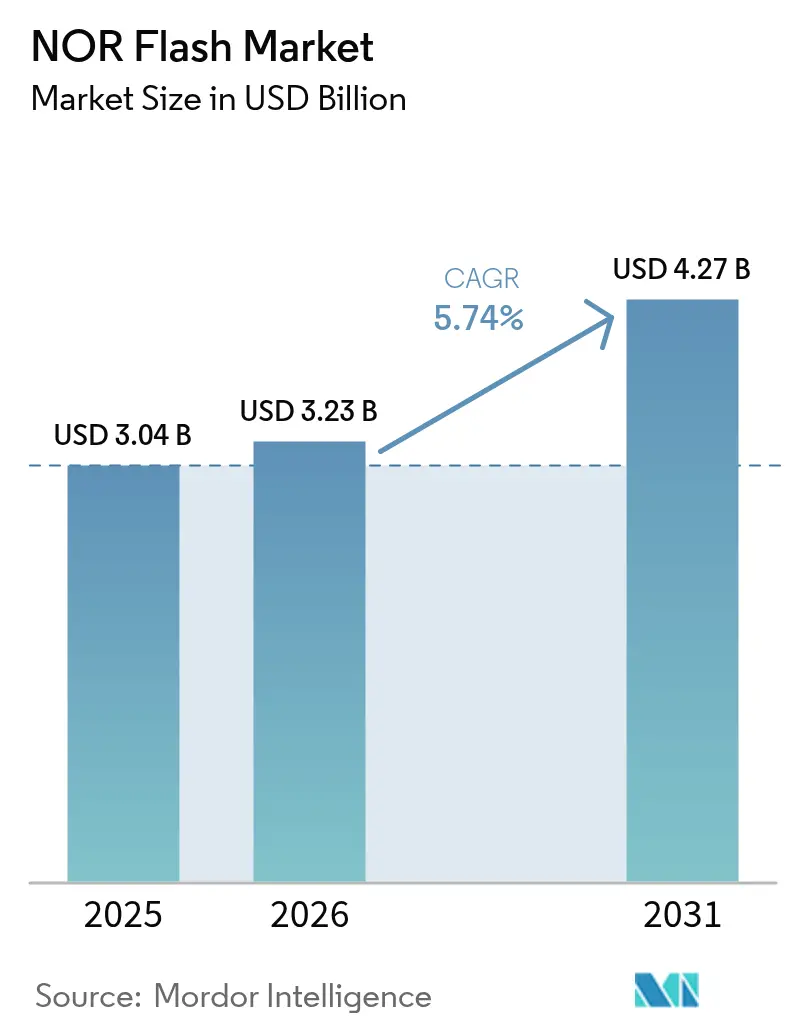

La taille du marché NOR Flash devrait s'étendre de 3,04 milliards USD en 2025 et 3,23 milliards USD en 2026 à 4,27 milliards USD d'ici 2031, enregistrant un TCAC de 5,74 % entre 2026 et 2031. La demande soutenue provenant de l'électronique automobile à forte intensité de micrologiciels, des passerelles IoT industrielles à faible latence et des charges utiles satellitaires durcies aux radiations continue d'ancrer les revenus. Les dispositifs série, appréciés pour leurs empreintes de six à douze broches, dominent les gains de conception alors que les ingénieurs privilégient l'efficacité de l'espace sur les cartes. Dans le même temps, les ajouts de capacité chinoise à 55 nanomètres compriment les prix de vente moyens, incitant les acteurs établis à se tourner vers des variantes qualifiées pour l'automobile, à sécurité renforcée et tolérantes aux radiations. La migration d'interface du SPI Quad vers l'Octal, les densités dépassant 256 mégabits pour les tampons de mise à jour en direct (OTA) et l'utilisation croissante de composants sub-1,8 volt dans les appareils portables alimentés par batterie contribuent ensemble à élargir le marché NOR Flash adressable dans tous les secteurs d'utilisateurs finaux.

Principaux enseignements du rapport

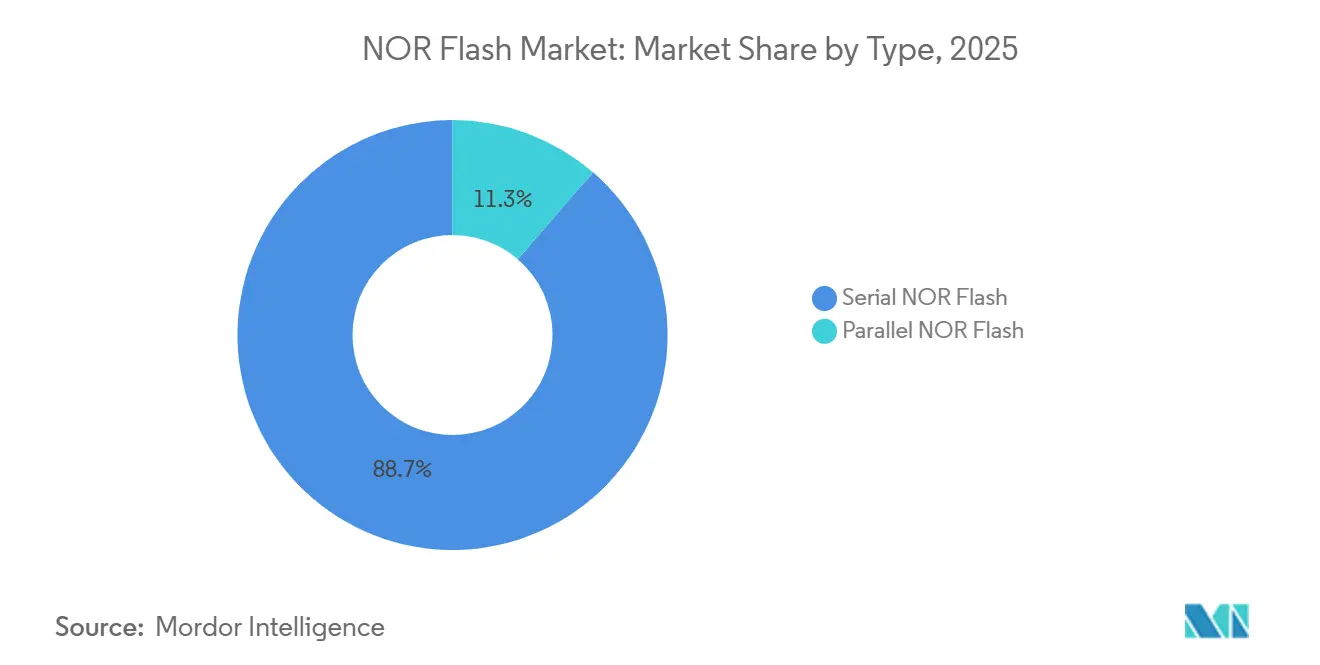

- Par type de flash, la NOR Flash série a dominé avec 46,11 % de la part de marché NOR Flash en 2025, tandis que le segment devrait se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par interface, le SPI Quad représentait 38,57 % du marché en 2025, tandis que l'Octal/xSPI devrait enregistrer la croissance la plus rapide avec un TCAC de 6,93 % durant 2026–2031.

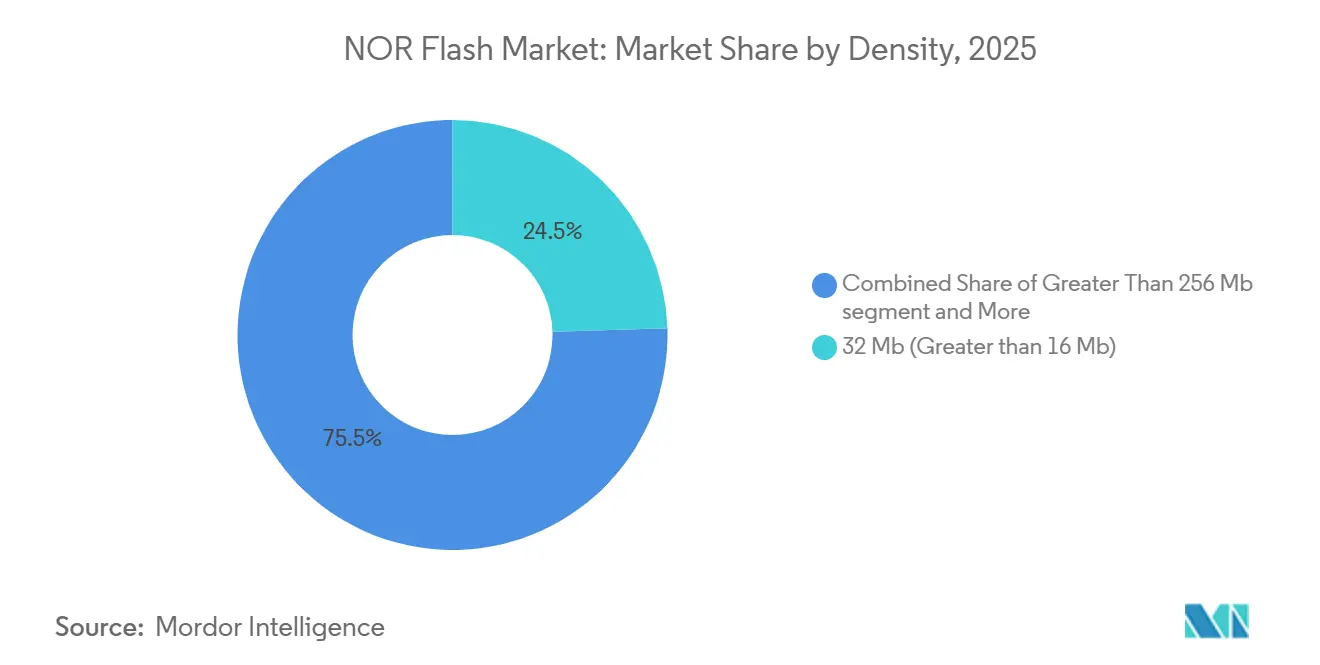

- Par densité, les dispositifs 32 Mb (>16 Mb) détenaient 24,35 % de la part de marché en 2025, tandis que les dispositifs de densité >256 Mb devraient croître à un TCAC de 5,92 % jusqu'en 2031.

- Par tension, la classe 3 V dominait avec 43,12 % de part de marché en 2025, tandis que les solutions sub-1,8 V devraient afficher un TCAC de 6,27 % sur la période de prévision.

- Par application utilisateur final, l'automobile est apparu comme le segment leader avec 29,79 % de part en 2025 et devrait croître à un TCAC de 6,55 % jusqu'en 2031.

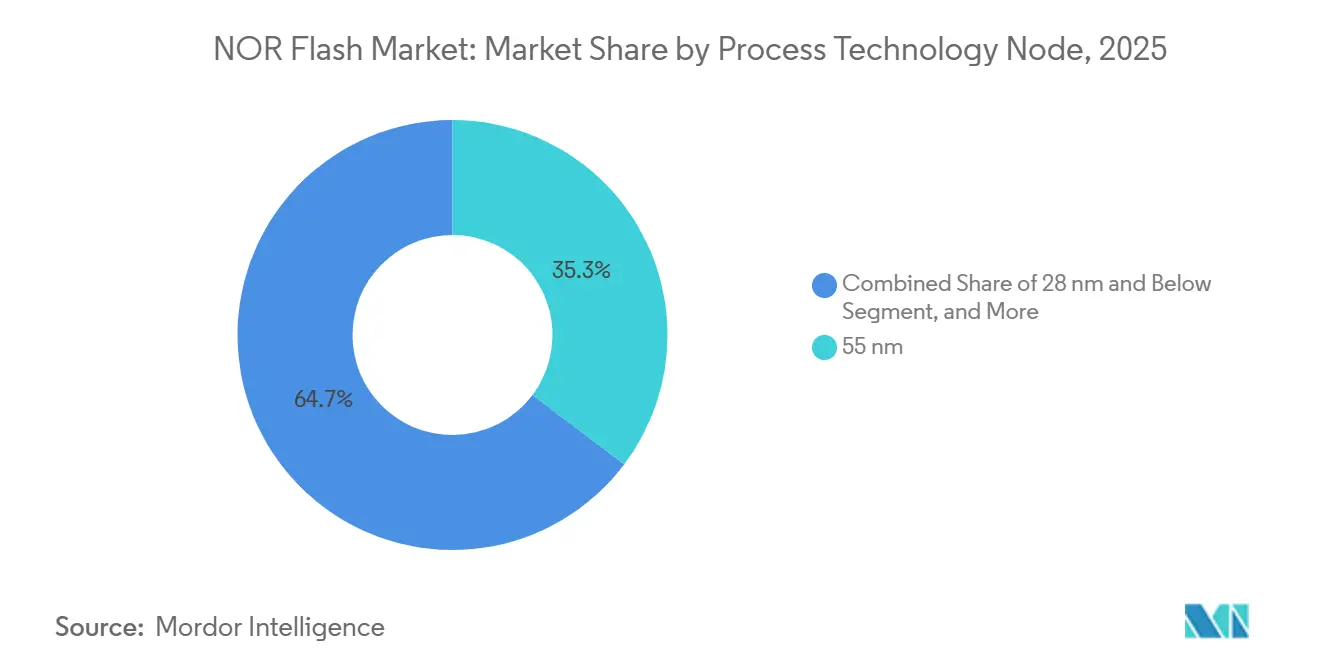

- Par nœud de processus, le 55 nm représentait 35,26 % du marché en 2025, tandis que les technologies 28 nm et inférieures devraient se développer à un TCAC de 6,43 % durant 2026–2031.

- Par type de boîtier, le WLCSP/CSP détenait 33,93 % de la part de marché en 2025 et devrait enregistrer un TCAC robuste de 10,9 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec 48,81 % de part de marché en 2025 et devrait croître au taux le plus rapide de 15,3 % de TCAC sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché NOR Flash

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les contrôleurs de domaine ADAS à forte intensité de micrologiciels accélèrent la demande de NOR de qualité automobile | +1.20% | Mondial, avec concentration en Allemagne, au Japon, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Adoption du SPI Quad et Octal pour les dispositifs IoT en périphérie à démarrage rapide dans les pôles de fabrication mondiaux | +0.90% | Cœur APAC (Chine, Taïwan, Asie du Sud-Est), débordement vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Satellites LEO à l'échelle de constellation nécessitant des dispositifs NOR Flash durcis aux radiations | +0.70% | Mondial, dirigé par les opérateurs de lancement des États-Unis et d'Europe | Long terme (≥ 4 ans) |

| Poussée des procédés indigènes chinois à 55 nm et 40 nm pour l'autosuffisance en NOR | +0.80% | Marché intérieur chinois, avec des implications à l'exportation pour l'APAC et les marchés émergents | Moyen terme (2-4 ans) |

| Mandats de démarrage sécurisé et de mise à jour OTA dans les usines de l'Industrie 4.0 | +0.60% | Europe (Allemagne, Pays-Bas), Amérique du Nord, corridors industriels APAC | Moyen terme (2-4 ans) |

| NOR série 1,8 V basse consommation pour l'électronique portable et de santé au point de soin | +0.50% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et dans les zones urbaines APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôleurs de domaine ADAS à forte intensité de micrologiciels

Les constructeurs automobiles consolident des dizaines d'unités de contrôle électronique en contrôleurs de domaine centralisés qui démarrent des micrologiciels de réseaux neuronaux complexes et des tables de calibration. Chaque contrôleur intègre désormais plusieurs puces NOR série de 32 mégabits ou 64 mégabits pour stocker les chemins de code critiques pour la sécurité. Les microcontrôleurs AURIX TC4x d'Infineon, en cours d'échantillonnage pour l'autonomie de niveau 2+, exposent des ports SPI Quad doubles qualifiés selon AEC-Q100 Grade 1, illustrant cette tendance.[1]Infineon Technologies, "Notice produit AURIX TC4x," infineon.com Les ingénieurs spécifient également une endurance supérieure à 100 000 cycles de programmation-effacement et une rétention des données de 20 ans à 125 °C, renforçant l'attrait pour les flux de processus automobiles éprouvés. À mesure que ces exigences se répandent dans les véhicules de milieu de gamme, le marché NOR Flash bénéficie d'un TCAC automobile de 6,55 % et d'un contenu plus important par véhicule.

SPI Quad et Octal pour les dispositifs IoT en périphérie à démarrage rapide

Les compteurs intelligents, les contrôleurs de passerelle et les caméras d'IA en périphérie exigent de plus en plus des temps de démarrage inférieurs à 100 millisecondes. La NOR Octal SPI, offrant des lectures soutenues au-delà de 400 Mbps, permet aux systèmes d'exploitation en temps réel de démarrer sans surcharge de latence. La série W77Q de Winbond offre ce débit à une alimentation de 1,2 volt, s'alignant sur les objectifs de disponibilité industrielle en Chine, en Allemagne et aux États-Unis.[2]Winbond Electronics, "W77Q NOR Flash Octal SPI," winbond.com La vague d'adoption soutient le taux de croissance d'interface le plus rapide à 6,93 % de TCAC et consolide la NOR série comme mémoire d'exécution en place par défaut pour les nœuds IoT sensibles à la latence.

Satellites LEO à l'échelle de constellation

Les déploiements en orbite basse terrestre de SpaceX, OneWeb et Project Kuiper embarquent chacun 10 à 20 puces NOR tolérantes aux radiations, évaluées à plus de 100 kilorads de dose ionisante totale. La famille MT25Q de Micron, qualifiée selon la norme NASA EEE-INST-002, illustre des composants conçus pour l'immunité aux perturbations dues aux événements singuliers.[3]Micron Technology, "MT25Q NOR tolérant aux radiations," micron.com La demande annuelle en unités dépassera 50 millions d'ici 2028, créant une niche protégée à forte marge qui ajoute 0,7 point de pourcentage au TCAC global et offre aux acteurs établis un tampon contre la compression des prix des produits de base.

Poussée vers l'autosuffisance chinoise à 55-40 nm

Le plan semiconducteur de Pékin a déclenché des montées en cadence rapides de la capacité NOR chez Wuhan XMC, GigaDevice et Puya. Plus de 30 000 démarrages de plaquettes par mois à 55 nanomètres ont été ajoutés entre 2024 et 2025, ciblant les densités série de 4 à 128 mégabits. L'afflux a abaissé les prix de vente moyens des produits de base jusqu'à 20 %, remodelant la courbe de coût mondiale.[4]Financial Times, "La Chine accélère son plan d'autosuffisance en puces," ft.com Bien que la pression sur les marges persiste, la disponibilité accrue de composants de densité moyenne élargit l'empreinte du marché NOR Flash dans les appareils électroménagers locaux et les smartphones des marchés émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prime de coût par rapport à la NAND au-delà de 256 Mb limitant l'adoption grand public haute densité | -0.60% | Mondial, avec un effet prononcé sur les marchés d'électronique grand public sensibles aux prix | Court terme (≤ 2 ans) |

| Plafonds de miniaturisation au-delà de 45 nm orientant les feuilles de route des équipementiers vers des substituts MRAM et ReRAM | -0.40% | Centres de conception en Amérique du Nord et en Europe, avec adoption progressive en APAC | Long terme (≥ 4 ans) |

| Concentration des fonderies à Taïwan exposant le risque de perturbation de la chaîne d'approvisionnement | -0.30% | Mondial, avec une sensibilité aiguë dans les secteurs automobile et industriel | Moyen terme (2-4 ans) |

| Compression du prix de vente moyen due à l'expansion de la capacité chinoise impactant les marges des fournisseurs | -0.50% | Mondial, avec une pression sur les marges la plus sévère pour les produits de qualité standard | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de coût par rapport à la NAND au-delà de 256 Mb

À des densités supérieures à 256 mégabits, les puces NOR coûtent deux à trois fois plus cher par gigabit que la NAND 3D, un écart qui se creuse à mesure que la NAND évolue vers des empilements de 200 couches. Les concepteurs de dispositifs grand public combinent donc une petite NOR pour le code de démarrage avec une grande NAND pour le micrologiciel d'application, limitant la pénétration des NOR haute densité. La prime soustrait 0,6 point de pourcentage au TCAC et confine la croissance haute densité principalement aux tampons de mise à jour automobile et aérospatiale.

Plafonds de miniaturisation orientant le passage vers la MRAM

La miniaturisation des cellules NOR stagne au-delà de 45 nanomètres à mesure que les marges de rétention de charge diminuent. La MRAM et la ReRAM offrent une évolutivité inférieure à 20 nanomètres, une latence de 35 nanosecondes et une endurance supérieure à 1 million de cycles. La ST-MRAM 256 Mb d'Everspin, désormais en cours d'échantillonnage, démontre une voie de substitution crédible. Bien que le prix reste 3 à 5 fois plus élevé que celui de la NOR, les montées en volume anticipées d'ici 2029 constituent une menace de substitution à long terme et freinent la trajectoire de croissance du marché NOR Flash.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de flash : la domination de la série se renforce

La NOR série a maintenu 46,11 % de la part de marché NOR Flash en 2025 et est en bonne voie pour un TCAC de 6,12 % jusqu'en 2031. La topologie à faible nombre de broches réduit les couches de routage, diminue les interférences électromagnétiques et s'intègre dans les appareils portables ultra-minces. La NOR parallèle, liée à 20-48 lignes d'adresse-données, subsiste dans les automates programmables industriels hérités et l'avionique militaire où l'accès déterministe prime sur la taille de la carte. La miniaturisation continue, associée à l'adoption du système en boîtier, élargira la part de la NOR série sur le marché NOR Flash.

Les concepteurs regroupent de plus en plus la NOR série avec des microcontrôleurs dans des empreintes QFN et WLCSP compactes pour raccourcir la longueur des pistes et améliorer l'intégrité du signal. La seule série W25Q de Winbond expédie plus d'un milliard d'unités par an dans les équipements grand public et de réseau. Pendant ce temps, la NOR parallèle conserve sa pertinence là où la largeur de bande du bus 16 bits et l'héritage de qualification établi comptent, notamment dans l'électronique satellitaire durcie aux radiations.

Par interface : l'élan de l'Octal et du xSPI se renforce

Le SPI Quad détenait 38,57 % des revenus de 2025 grâce au large support des microcontrôleurs, mais les interfaces Octal et xSPI afficheront le TCAC le plus vif à 6,93 %. L'Octal double les voies de données à huit, poussant le débit de lecture soutenu au-delà de 400 Mbps et réduisant le démarrage du micrologiciel de 150 millisecondes à moins de 50 millisecondes pour des images de 16 Mo. La norme xSPI, ratifiée par le JEDEC en 2024, superpose la mise en file d'attente des commandes et l'ECC en ligne sur l'Octal, la préparant pour les conceptions automobiles à sécurité fonctionnelle.

Les modes SPI simple et double de base, encore répandus dans les appareils électroménagers sensibles aux coûts, céderont des parts à mesure que les accélérateurs d'inférence d'IA en périphérie de Qualcomm et Hailo exigeront des cycles de réveil plus rapides. En conséquence, la migration d'interface renforcera le positionnement de la NOR série sur le marché NOR Flash et élèvera les prix de vente moyens mixtes agrégés malgré l'érosion des prix unitaires dans les modes plus anciens.

Par densité : les niveaux intermédiaires restent la zone idéale

Le niveau 32 mégabits a capturé 24,35 % des revenus de 2025, équilibrant coût et capacité pour les contrôleurs de carrosserie et les passerelles industrielles. Les dispositifs ultra-bas coût de 2 à 4 mégabits persistent dans les modules RFID et les cartes à puce, tandis que les densités supérieures à 256 mégabits progresseront à un TCAC de 5,92 % grâce à la mise en attente OTA et à l'enregistrement de données dans les véhicules électrifiés.

Néanmoins, la majeure partie de la taille du marché NOR Flash restera ancrée entre 8 mégabits et 64 mégabits, où se situe la plupart des micrologiciels embarqués. Cette grappe de milieu de gamme bénéficie d'un coût de plaquette stable aux nœuds de 55 à 65 nanomètres et s'adapte aux empreintes monopuce compatibles avec le WLCSP, s'alignant sur les conceptions de systèmes compacts.

Par tension : les composants sub-1,8 V gagnent du terrain

Les dispositifs trois volts, alignés sur la logique 3,3 V, détenaient 43,12 % de part en 2025. Pourtant, la NOR série sub-1,8 V se développe à un TCAC de 6,27 %, favorisée dans les appareils portables à pile bouton et les diagnostics au point de soin qui visent une autonomie de batterie de deux ans. Le W77Q 1,2 V de Winbond réduit le courant de lecture actif en dessous de 5 mA à 50 MHz, prolongeant les cycles de charge dans les moniteurs de glycémie en continu.

La classe 1,8 V constitue une étape de transition pour les passerelles industrielles passant des bus 3,3 V hérités vers un fonctionnement basse consommation. Les composants à large tension couvrant 1,65 à 3,6 V offrent une flexibilité de conception dans les instruments portables soumis à des tensions de batterie fluctuantes.

Par application utilisateur final : l'automobile tire la croissance à la hausse

L'automobile détenait 29,79 % des revenus de 2025 et se dirige vers un TCAC de 6,55 % jusqu'en 2031, soutenu par les contrôleurs de domaine ADAS et les systèmes de gestion de batterie qui intègrent chacun plusieurs puces NOR. L'électronique grand public, à 26 %, fait face à un élan plus lent à mesure que les smartphones migrent les micrologiciels vers la NAND embarquée, bien que la NOR conserve des niches d'élément sécurisé et de ROM de démarrage.

L'automatisation industrielle, avec ses besoins de latence déterministe, et les équipements de communication alimentés par les stations de base 5G sécurisent ensemble environ 40 % du marché NOR Flash. Les segments aérospatial, défense et médical, bien que modestes, commandent des dispositifs premium durcis aux radiations ou biocompatibles, soutenant des marges attractives pour les fournisseurs spécialisés.

Par nœud de technologie de processus : la miniaturisation progresse vers 28 nm

Le nœud 55 nm représentait 35,26 % des expéditions de 2025, équilibrant coût et qualification automobile mature. Les nœuds à 28 nm et en dessous croîtront à un TCAC de 6,43 % à mesure que les équipementiers recherchent des courants de veille inférieurs à 50 µA et une endurance plus élevée. Les fonderies chinoises font évoluer agressivement la production série à 40 nm, réduisant l'écart de coût par rapport au 55 nm et accélérant la migration pour les composants de densité moyenne.

Les lignes plus anciennes à 90 nm et 130 nm survivent dans les unités de contrôle industriel héritées où le coût de reconception l'emporte sur les gains en puissance. La progression graduelle des nœuds soutient la capacité du marché NOR Flash à améliorer l'efficacité énergétique sans les obstacles de la lithographie ultraviolette extrême auxquels font face les semiconducteurs logiques.

Par type de boîtier : WLCSP et CSP affichent une croissance à deux chiffres

Les formats WLCSP et CSP ont capturé 33,93 % de part en 2025 et progresseront à un TCAC de 10,9 % jusqu'en 2031, permettant des hauteurs de boîtier inférieures à 0,6 mm adaptées aux écouteurs et aux bagues intelligentes. Les boîtiers QFN et SOIC restent des piliers pour les modules de carrosserie automobile qui nécessitent des joints de soudure robustes et une dissipation thermique.

Les réseaux à billes servent les contrôleurs de domaine à nombre élevé de broches, tandis que les boîtiers céramiques persistent dans l'espace et la défense où le dégazage et l'herméticité guident la sélection. À mesure que les dispositifs grand public visent des profils toujours plus minces, les boîtiers avancés captureront une part plus importante du marché NOR Flash.

Analyse géographique

L'Asie-Pacifique a généré 48,81 % des revenus de 2025 et devrait afficher un TCAC de 15,3 % jusqu'en 2031. La volonté d'autosuffisance de la Chine a étendu les démarrages de plaquettes NOR domestiques au-delà de 30 000 par mois, réduisant les prix des produits de base jusqu'à 20 %. Winbond et Macronix de Taïwan continuent d'approvisionner des composants de qualité automobile et tolérants aux radiations dans le monde entier, tandis que le Japon et la Corée du Sud ajoutent de la NOR embarquée dans les processeurs d'application. La croissance de l'assemblage d'électronique automobile en Thaïlande et au Vietnam, ainsi que les opérations de test soutenues par des incitations en Inde, élargissent la demande régionale.

L'Amérique du Nord et l'Europe ont conjointement livré 38 % des revenus de 2025, progressant à un TCAC de 4,8 %. Le leadership en conception aux États-Unis, en Allemagne et en France s'associe à des normes de sécurité telles que l'ISO 26262 et la DO-254, favorisant les acteurs établis dotés d'un solide héritage de qualification. Le Royaume-Uni et la France stimulent l'adoption durcie aux radiations pour les missions avioniques et satellitaires, renforçant une dynamique de valeur sur le volume.

L'Amérique du Sud et le Moyen-Orient et l'Afrique ont ensemble contribué à 13 % des revenus en 2025 et progresseront à un TCAC de 3,9 %. L'assemblage de véhicules au Brésil et les projets de villes intelligentes dans le Golfe attirent des importations de NOR série de densité moyenne, mais la fabrication locale limitée de plaquettes tempère l'accélération. En conséquence, ces régions restent des importateurs nets, liant la demande de NOR étroitement aux cycles de production automobile et aux projets de numérisation des infrastructures.

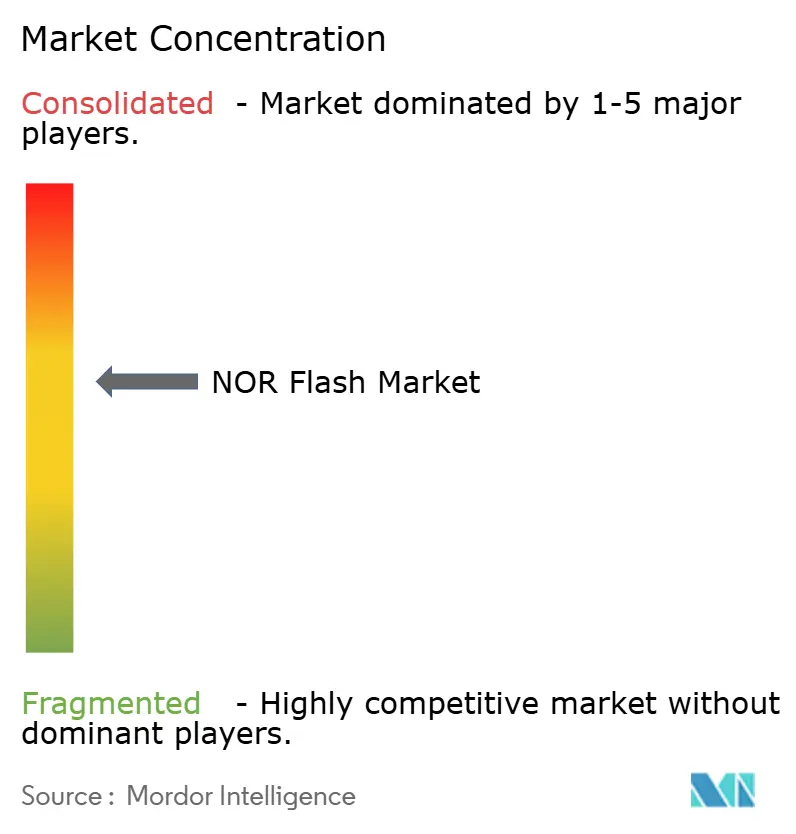

Paysage concurrentiel

Le marché NOR Flash présente une concentration modérée. Winbond et Macronix dominent les expéditions série depuis Taïwan, tandis qu'Infineon, Micron et Renesas apportent de la profondeur grâce à leurs portefeuilles de qualification automobile et aérospatiale. Les challengers chinois GigaDevice, Puya et Wuhan XMC ont augmenté leur production à 55 nm, imposant une discipline tarifaire sur les densités de produits de base.

Les acteurs établis répondent en empilant des couches de différenciation telles que la conformité AEC-Q100 Grade 1, les modules de sécurité matérielle et les kits de conception tolérants aux radiations. Le brevet de Winbond de 2025 couvrant les blocs de sécurité intégrés dans la NOR série souligne ce pivot. Renesas regroupe des contrôleurs SPI Quad dans les microcontrôleurs RH850, offrant une optimisation au niveau système que les fournisseurs discrets ne peuvent égaler.

Les fournisseurs de MRAM et de ReRAM, menés par Everspin et Panasonic, menacent la NOR dans les systèmes embarqués haute performance mais restent non économiques pour un déploiement de masse. Par conséquent, les cinq premiers fabricants commandaient environ deux tiers des revenus de 2025, maintenant une rivalité équilibrée sans basculer vers l'oligopole.

Leaders du secteur NOR Flash

Infineon Technologies AG

Micron Technology Inc.

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : la famille NOR Flash SEMPER™ d'Infineon Technologies a obtenu la certification ASIL-D selon la norme ISO 26262:2018, renforçant ses références automobiles.

- Avril 2025 : Macronix a dévoilé une technologie NOR Flash 3D avec une mise à l'échelle de la densité jusqu'à 8× par rapport aux solutions planaires et un échantillonnage prévu pour fin 2026.

- Mars 2025 : GigaDevice a présenté les familles de NOR Flash série GD25/55 certifiées ISO 26262 à l'Embedded World, offrant jusqu'à 2 Gb de capacité à un débit de données de 400 Mo/s.

- Mars 2025 : Winbond a introduit la série de flash sécurisé TrustME W77Q, intégrant des signatures LMS post-quantiques pour les dispositifs IoT.

- Décembre 2024 : la famille NOR SPI de qualité automobile GD25/55 de GigaDevice a obtenu la certification ISO 26262 ASIL-D, couvrant des capacités jusqu'à 2 Go.

Portée du rapport mondial sur le marché NOR Flash

Le rapport sur le marché NOR Flash est segmenté par type de NOR Flash (NOR Flash série, NOR Flash parallèle), interface (SPI simple/double, SPI Quad, Octal et xSPI), densité (2 Mb et moins, 4 Mb, 8 Mb, 16 Mb, 32 Mb, 64 Mb, 128 Mb, 256 Mb, supérieur à 256 Mb), tension (classe 3 V, classe 1,8 V, large tension, autres classes sub-1,8 V), application utilisateur final (électronique grand public, communication, automobile, industriel, autres applications utilisateur final), nœud de technologie de processus (90 nm et plus ancien, 65 nm, 55 nm, 45 nm, 28 nm et inférieur), type de boîtier (WLCSP/CSP, QFN/SOIC, BGA/FBGA, autres types de boîtiers) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| NOR Flash série |

| NOR Flash parallèle |

| SPI simple / double |

| SPI Quad |

| Octal et xSPI |

| NOR 2 mégabits et moins |

| NOR 4 mégabits et moins (supérieur à 2 Mb) |

| NOR 8 mégabits et moins (supérieur à 4 Mb) |

| NOR 16 mégabits et moins (supérieur à 8 Mb) |

| NOR 32 mégabits et moins (supérieur à 16 Mb) |

| NOR 64 mégabits et moins (supérieur à 32 Mb) |

| NOR 128 mégabits et moins (supérieur à 64 Mo) |

| NOR 256 mégabits et moins (supérieur à 128 Mo) |

| Supérieur à 256 mégabits |

| Classe 3 V |

| Classe 1,8 V |

| Large tension (1,65 V - 3,6 V) |

| Autres - classe 1,2 V (et sub-1,8 V similaires) (2,5 V, 5 V, etc.) |

| Électronique grand public |

| Communication |

| Automobile |

| Industriel |

| Autres applications |

| 90 nm et plus ancien |

| 65 nm |

| 55 nm (incluant 58 nm) |

| 45 nm |

| 28 nm et inférieur |

| WLCSP / CSP |

| QFN / SOIC |

| BGA / FBGA |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type | NOR Flash série | |

| NOR Flash parallèle | ||

| Par interface (valeur) | SPI simple / double | |

| SPI Quad | ||

| Octal et xSPI | ||

| Par densité (valeur) | NOR 2 mégabits et moins | |

| NOR 4 mégabits et moins (supérieur à 2 Mb) | ||

| NOR 8 mégabits et moins (supérieur à 4 Mb) | ||

| NOR 16 mégabits et moins (supérieur à 8 Mb) | ||

| NOR 32 mégabits et moins (supérieur à 16 Mb) | ||

| NOR 64 mégabits et moins (supérieur à 32 Mb) | ||

| NOR 128 mégabits et moins (supérieur à 64 Mo) | ||

| NOR 256 mégabits et moins (supérieur à 128 Mo) | ||

| Supérieur à 256 mégabits | ||

| Par tension (valeur) | Classe 3 V | |

| Classe 1,8 V | ||

| Large tension (1,65 V - 3,6 V) | ||

| Autres - classe 1,2 V (et sub-1,8 V similaires) (2,5 V, 5 V, etc.) | ||

| Par application utilisateur final | Électronique grand public | |

| Communication | ||

| Automobile | ||

| Industriel | ||

| Autres applications | ||

| Par nœud de technologie de processus (valeur) | 90 nm et plus ancien | |

| 65 nm | ||

| 55 nm (incluant 58 nm) | ||

| 45 nm | ||

| 28 nm et inférieur | ||

| Par type de boîtier | WLCSP / CSP | |

| QFN / SOIC | ||

| BGA / FBGA | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché NOR Flash d'ici 2031 ?

Le marché NOR Flash devrait atteindre 4,27 milliards USD d'ici 2031 avec un TCAC de 5,74 %.

Quel secteur d'utilisateurs finaux connaît la croissance la plus rapide pour les dispositifs NOR Flash ?

L'électronique automobile, portée par les contrôleurs de domaine ADAS et les systèmes de gestion de batterie, progresse à un TCAC de 6,55 % jusqu'en 2031.

Pourquoi les interfaces Octal et xSPI gagnent-elles en popularité ?

Elles doublent la bande passante de lecture par rapport au SPI Quad, permettant des temps de démarrage inférieurs à 100 millisecondes requis par les équipements d'IA en périphérie et d'IoT industriel.

Comment la capacité chinoise affecte-t-elle les prix de la NOR Flash ?

Les nouvelles lignes à 55 nm chez Wuhan XMC et GigaDevice ont abaissé les prix de vente moyens du segment des produits de base jusqu'à 20 % d'une année sur l'autre.

Quelles tendances d'emballage émergent pour les dispositifs ultra-minces ?

Les boîtiers à l'échelle de la puce au niveau de la plaquette et les boîtiers à l'échelle de la puce d'une épaisseur inférieure à 0,6 mm progressent à un TCAC de 10,9 %, soutenant les écouteurs et les bagues intelligentes.

Quelles technologies de mémoire pourraient supplanter la NOR Flash après 2029 ?

La MRAM et la ReRAM offrent une évolutivité inférieure à 20 nm et une haute endurance, les positionnant comme des alternatives à long terme une fois que les écarts de coût se réduiront.

Dernière mise à jour de la page le: