Taille et Part du Marché Indien des NOR Flash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 91.03 Millions de dollars américains |

| Taille du Marché (2031) | 127.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Indien des NOR Flash par Mordor Intelligence

La taille du marché indien des NOR Flash devrait passer de 85,15 millions USD en 2025 à 91,03 millions USD en 2026 et atteindre 127,07 millions USD d'ici 2031, avec un CAGR de 6,9 % sur la période 2026-2031. De solides incitations fiscales, une production électronique en forte hausse et de nouvelles obligations de démarrage sécurisé stimulent la demande, même si les acheteurs doivent faire face à des droits d'importation élevés et à une dépendance aux plaquettes offshore. Les remboursements au titre du Programme d'incitation liée à la production (PLI) et les subventions en espèces de la Mission indienne des semi-conducteurs 2.0 réduisent les coûts en capital effectifs pour les entreprises de services de fabrication électronique, leur permettant de déplacer davantage leurs achats vers des lignes nationales plutôt que d'importer des modules pré-intégrés. Les règles de démarrage sécurisé introduites par le Bureau des normes indiennes obligent les fabricants d'équipements d'origine à intégrer une mémoire de stockage de code dédiée, un créneau où le NOR série excelle car il offre une capacité d'exécution en place avec un faible nombre de broches. Les systèmes d'aide à la conduite avancés pour l'automobile constituent un autre catalyseur, les fournisseurs de rang 1 exigeant désormais des dispositifs NOR Octal ou xSPI qualifiés ISO 26262 atteignant une bande passante de lecture de 400 Mo/s pour permettre des mises à jour rapides du micrologiciel par voie hertzienne. Parallèlement, la production de smartphones dans le cadre de Make in India a atteint 75 milliards USD au cours de l'exercice 2026, élargissant la base des appareils utilisant des puces NOR de 4 à 32 Mbit pour le micrologiciel de démarrage.

Principaux Points à Retenir du Rapport

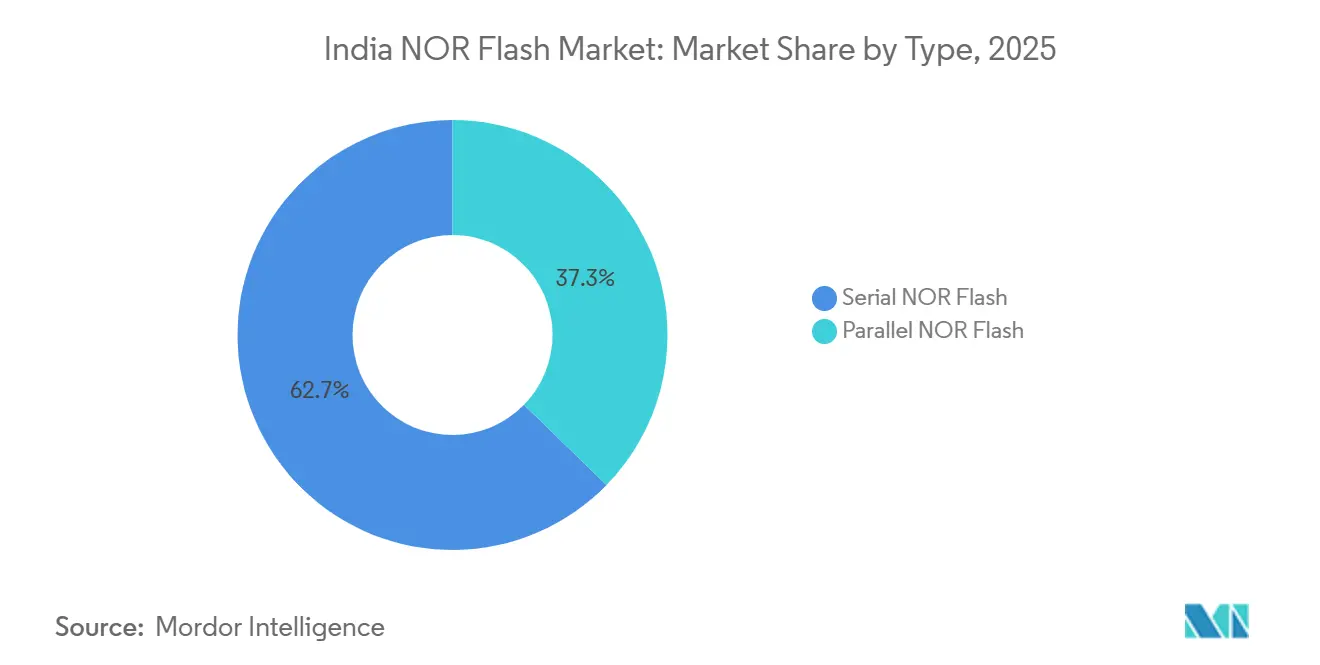

- Par type, les architectures série ont dominé avec une part de revenus de 62,7 % du marché indien des NOR Flash en 2025, et le segment devrait se développer à un CAGR de 8,2 % jusqu'en 2031.

- Par interface, le Quad SPI a dominé avec une part de 47,6 % du marché indien des NOR Flash en 2025, tandis que les variantes Octal et xSPI devraient progresser à un CAGR de 9,8 % jusqu'en 2031.

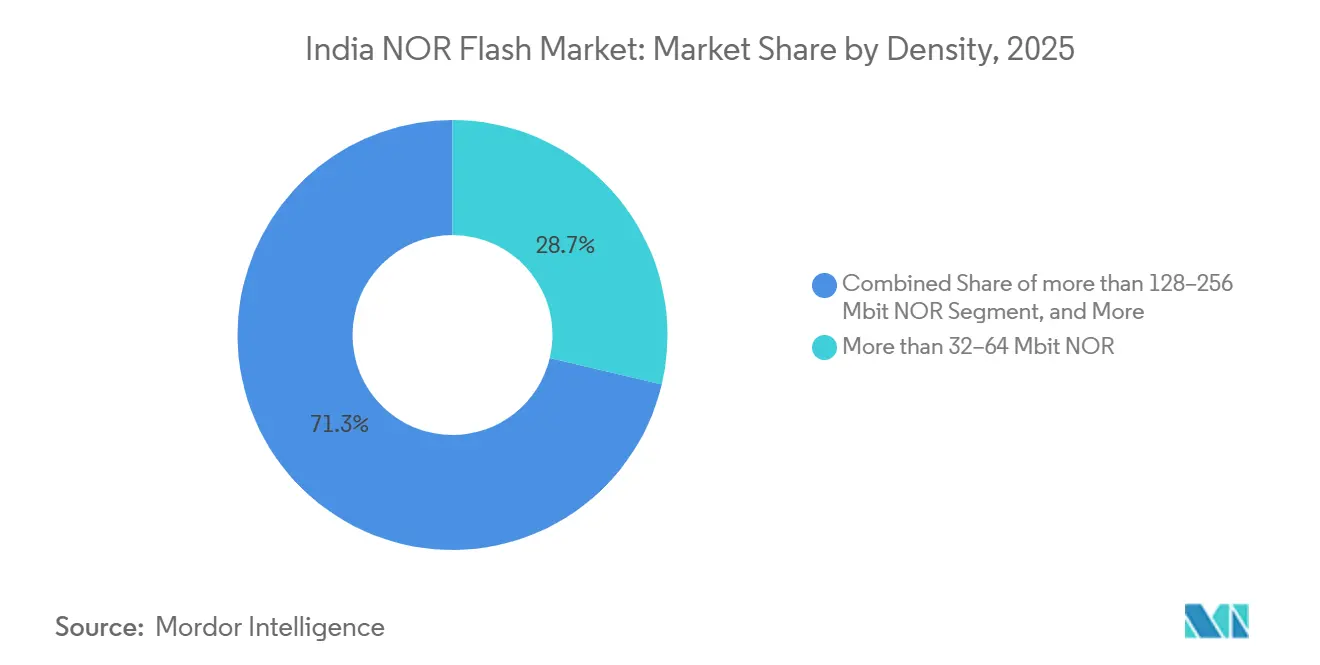

- Par densité, la tranche 32-64 Mbit a capturé 28,7 % de la part du marché indien des NOR Flash en 2025, tandis que la plage 128-256 Mbit devrait croître à 12,4 % jusqu'en 2031.

- Par tension, les dispositifs 3 V détenaient une part de 54,8 % du marché indien des NOR Flash en 2025, mais les composants 1,8 V progressent le plus rapidement avec un CAGR de 12,8 % sur 2026-2031.

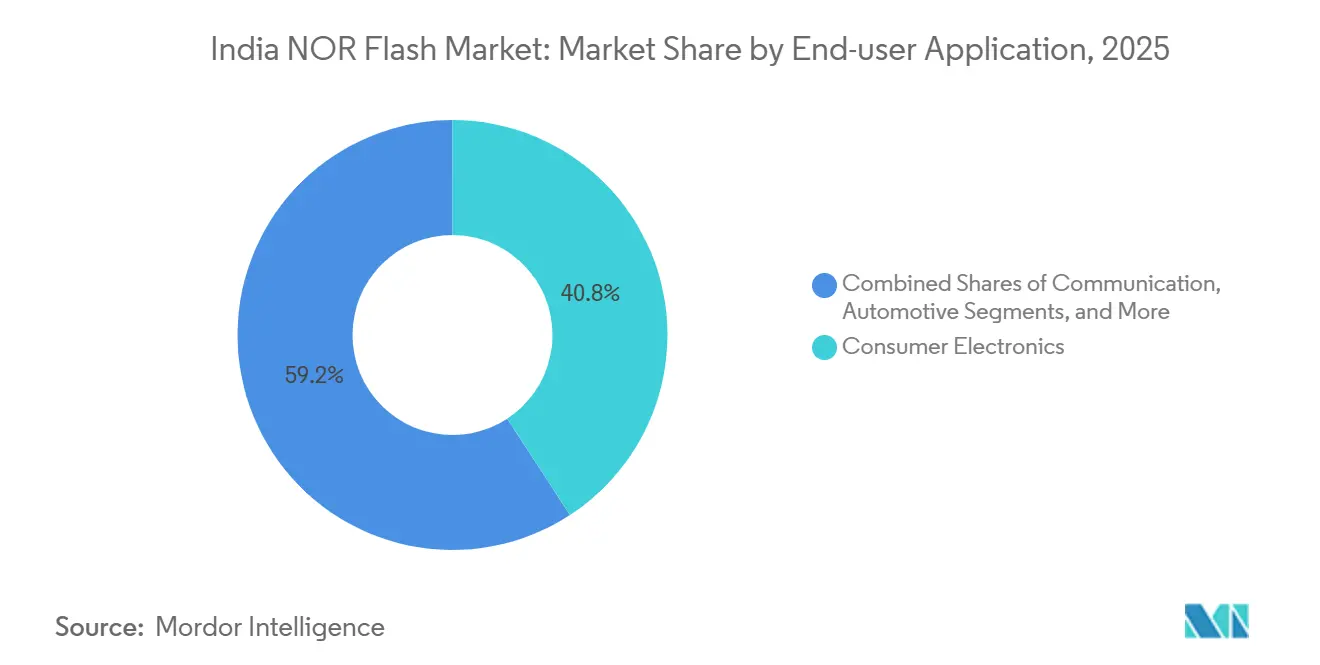

- Par application utilisateur final, l'électronique grand public représentait 40,8 % du marché indien des NOR Flash en 2025, mais l'automobile devrait croître à un CAGR de 9,3 % jusqu'en 2031.

- Par nœud technologique de processus, la technologie 65 nm a dominé avec une part de 36,9 % du marché indien des NOR Flash en 2025, et les nœuds sub-28 nm devraient enregistrer un CAGR de 7,6 % jusqu'en 2031.

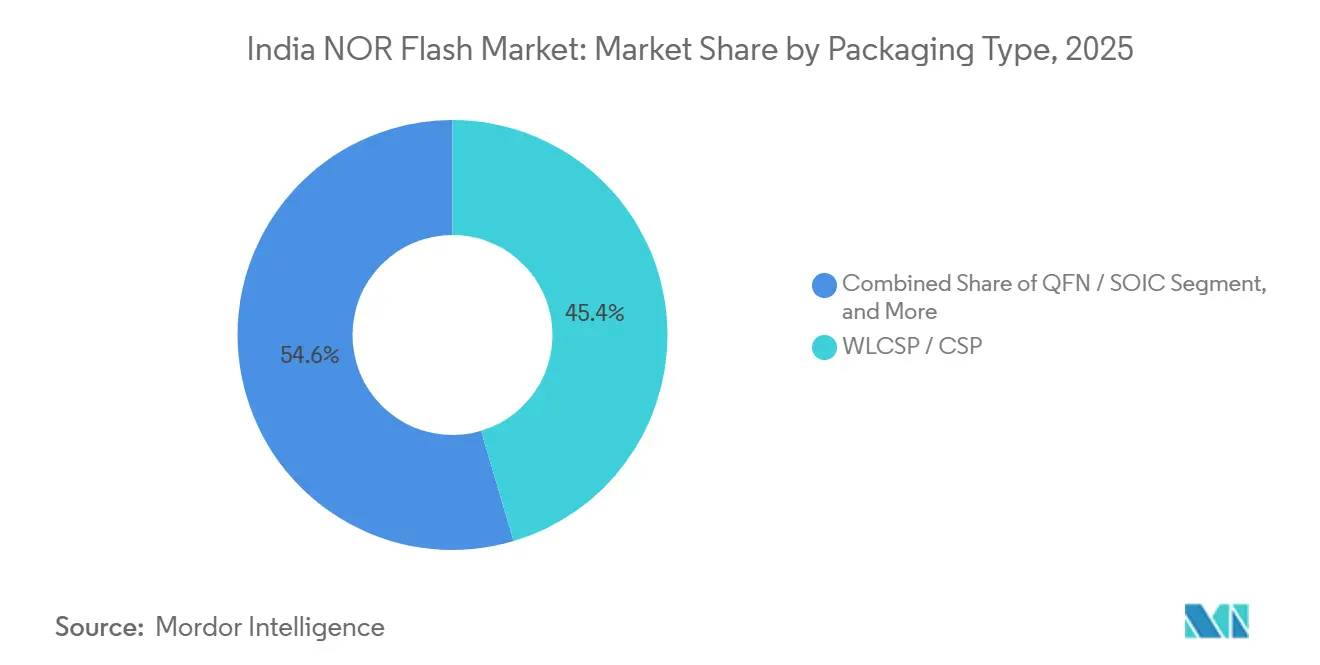

- Par type d'emballage, le WLCSP / CSP a dominé avec une part de 45,5 % du marché indien des NOR Flash en 2025, et devrait enregistrer un CAGR de 8,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien des NOR Flash

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Subventions gouvernementales PLI et semi-conducteurs | +1.8% | National, plus fort au Gujarat et en Odisha | Moyen terme (2-4 ans) |

| Normes de démarrage sécurisé pour les appareils IoT | +1.2% | National, en avance dans les compteurs intelligents et les points de vente | Court terme (≤ 2 ans) |

| Expansion des unités de contrôle électronique ADAS automobiles nationales | +1.5% | Chennai, Pune, Manesar | Moyen terme (2-4 ans) |

| Production de smartphones dans le cadre de Make in India | +1.0% | Noida, Chennai, Bengaluru | Court terme (≤ 2 ans) |

| Adoption du NOR Octal dans l'aérospatiale et la défense | +0.6% | Bengaluru, Hyderabad | Long terme (≥ 4 ans) |

| Puces d'IA en périphérie nécessitant un stockage de code sur l'appareil | +0.9% | Pôles industriels à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales PLI et semi-conducteurs abaissent les barrières en capital

La Mission indienne des semi-conducteurs 2.0 a alloué 1 000 crores INR (120 millions USD) à de nouveaux sites d'assemblage-test-marquage-emballage, tandis que le Programme de fabrication de composants électroniques a approuvé 22 projets d'une valeur de 41 863 crores INR (5,02 milliards USD) en janvier 2026, débloquant des co-investissements privés et réduisant les obstacles au remboursement pour les entreprises locales de services de fabrication électronique.[1]Bureau d'information de la presse, "Le Cabinet approuve la Mission indienne des semi-conducteurs 2.0," pib.gov.in L'usine ATMP de Micron d'une valeur de 2,75 milliards USD à Sanand témoigne de la confiance dans l'investissement direct étranger et encourage la formation d'un écosystème autour du Gujarat.

Les obligations de démarrage sécurisé accélèrent la demande de NOR Flash série

Le Bureau des normes indiennes exige désormais des vérifications de signature cryptographique pour les micrologiciels IoT grand public, poussant les fabricants d'équipements d'origine à ajouter un stockage de code non volatile dédié pouvant s'exécuter en place.[2]Micron Technology, "Installation ATMP de Sanand," micron.comMacronix a répondu avec sa gamme ArmorBoot MX76 jusqu'à 1 Go prenant en charge les rails 3,0 V et 1,8 V doubles pour les conceptions de compteurs intelligents à démarrage sécurisé.[3]Bureau des normes indiennes, "Exigences de démarrage sécurisé IoT," bis.gov.in Les premiers efforts de conformité dans les déploiements de compteurs intelligents et de terminaux de paiement garantissent une activité d'intégration soutenue jusqu'en 2027.

L'électronique automobile ADAS nécessite un NOR Flash à sécurité fonctionnelle

Les unités de contrôle ADAS nécessitent une mémoire certifiée ISO 26262 pour garantir la sécurité fonctionnelle dans les applications automobiles. Le W35T NOR Octal de Winbond, fabriqué sur un processus de 58 nm, offre un taux de transfert de données élevé de 400 Mo/s via xSPI et est conforme aux normes ASIL-D, ce qui le rend adapté aux systèmes automobiles critiques. De même, la gamme Semper d'Infineon, utilisant la technologie MirrorBit à 45 nm, offre une bande passante et une fiabilité comparables pour les systèmes ADAS. La localisation croissante de la production de modules ADAS dans des régions comme Chennai et Pune stimule la demande de mémoire NOR Flash. Cette tendance augmente la quantité de NOR Flash par véhicule, en phase avec l'adoption croissante des systèmes d'aide à la conduite avancés dans le secteur automobile.

La production de smartphones Make in India soutient une consommation à volume élevé

La valeur de la fabrication de smartphones a atteint 75 milliards USD au cours de l'exercice 2026, avec des exportations de 30 milliards USD. La demande croissante de smartphones a conduit à l'intégration de mémoire NOR Flash de 4 à 32 Mbit dans chaque appareil, principalement pour le micrologiciel de démarrage et radio. Cette croissance est soutenue par les avancées technologiques en matière de mémoire, telles que la série SPI double alimentation de GigaDevice, qui réduit considérablement la consommation d'énergie active. Ces innovations répondent aux sous-systèmes sensibles à la batterie, améliorant l'efficacité énergétique et les performances. De plus, la hausse des exportations de smartphones souligne la compétitivité mondiale croissante du secteur.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Absence d'usines de fabrication de plaquettes NOR sub-55 nm nationales | -0.9% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Droits d'importation élevés par rapport aux pôles d'Asie du Sud-Est | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| NOR discret déplacé par les boîtiers multi-puces | -0.8% | Smartphones, appareils connectés | Moyen terme (2-4 ans) |

| Incertitude d'approvisionnement due aux risques géopolitiques Chine-Taïwan | -0.7% | Automobile, industrie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'absence d'usines nationales avancées contraint la sécurité de l'approvisionnement

Les dix projets de semi-conducteurs approuvés dans le cadre des phases ISM sont principalement axés sur la logique 28 nm ou les semi-conducteurs composés, plutôt que sur la mémoire non volatile embarquée. Par conséquent, toutes les plaquettes NOR sub-55 nm sont actuellement approvisionnées depuis Taïwan et la Chine, créant une dépendance envers ces régions. Cette dépendance présente un risque, notamment en période de perturbations de la chaîne d'approvisionnement ou de tensions géopolitiques. De plus, une hausse de 70 % des prix au comptant de la DRAM au cours du premier trimestre 2026 a mis en évidence la façon dont les lignes de fonderie déplacent souvent leurs priorités lors des crises de marché. Ces changements aggravent encore les défis pour la production de NOR Flash, entraînant des délais prolongés et un approvisionnement contraint. Cette dynamique souligne la vulnérabilité de la chaîne d'approvisionnement NOR Flash dans le paysage actuel des semi-conducteurs.

Les droits d'importation font grimper les coûts de la mémoire

Bien que le budget de l'Union 2026 ait supprimé les droits sur les intrants en gallium et en terres rares, les circuits intégrés de mémoire emballés continuent de faire face à des tarifs supérieurs de 8 à 12 points de pourcentage à ceux des pays de l'ASEAN. Cette disparité tarifaire désavantage les petites entreprises de services de fabrication électronique, qui n'ont pas la taille nécessaire pour négocier des remises ou absorber des coûts supplémentaires. Par conséquent, ces entreprises peinent à rester compétitives en termes de prix dans les appels d'offres à l'exportation, notamment sur les marchés où la sensibilité aux coûts est élevée. Les tarifs plus élevés découragent également la fabrication nationale de circuits intégrés de mémoire, ce qui affecte davantage la chaîne d'approvisionnement. Cette situation souligne la nécessité d'ajustements politiques pour renforcer la compétitivité mondiale des entreprises indiennes de services de fabrication électronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Le NOR Série Domine le Marché Axé sur le Mobile

Les dispositifs série détenaient une part de 62,7 % en 2025 et devraient surpasser la croissance globale du marché indien des NOR Flash. Ces dispositifs offrent des avantages significatifs en réduisant la surface de la carte et le nombre de broches par rapport aux composants parallèles. Cette efficacité est particulièrement appréciée dans des applications telles que l'IoT grand public, les unités de contrôle automobiles et les automates programmables industriels. La conception compacte et les fonctionnalités améliorées des produits série en font un choix privilégié pour les applications modernes, stimulant leur adoption dans diverses industries.

Le NOR Flash parallèle, quant à lui, continue de trouver une utilisation dans les rétroplans de télécommunications et d'avionique hérités qui nécessitent des bus 16 bits. Cependant, les fournisseurs positionnent de plus en plus les composants série Octal comme des mises à niveau directes pour ces systèmes. Les composants série Octal correspondent au débit de 400 Mo/s du NOR Flash parallèle tout en réduisant considérablement l'encombrement. Des entreprises comme Winbond, Macronix et GigaDevice ont élargi leurs portefeuilles Octal au cours de 2025-2026, offrant aux concepteurs une voie de migration transparente vers la technologie série sans compromettre la bande passante.

Par interface : les variantes Octal et xSPI progressent avec la croissance des besoins en bande passante

Le Quad SPI a généré 47,6 % des revenus d'interface en 2025. Cependant, les interfaces Octal et xSPI connaissent la croissance la plus rapide, portée par la certification JEDEC xSPI 2.0 et la demande croissante de lectures à haute vitesse de 300 à 400 Mo/s dans les applications automobiles. Ces avancées permettent aux fabricants de répondre au besoin croissant de solutions de mémoire plus rapides et plus efficaces. L'adoption des interfaces Octal et xSPI est également soutenue par leur capacité à offrir des performances améliorées tout en maintenant la compatibilité avec les systèmes existants.

Les principaux fournisseurs, tels qu'Infineon avec sa gamme Semper et GigaDevice avec le GD25LX256E, intègrent des interfaces xSPI avec des fonctionnalités telles que la sécurité fonctionnelle et la faible consommation d'énergie. Ces innovations répondent aux exigences évolutives de secteurs tels que l'automobile et l'automatisation industrielle. Pendant ce temps, les interfaces SPI simple et double continuent d'être pertinentes dans les applications ultra-sensibles aux coûts, telles que les appareils connectés et les capteurs, où la taille du micrologiciel reste minimale et l'efficacité des coûts est une priorité.

Par densité : le segment 128-256 Mbit s'accélère grâce à l'IA en périphérie

Les dispositifs de milieu de gamme 32-64 Mbit ont continué à dominer en 2025, représentant 28,7 % de la part de marché. Ces dispositifs restent un choix privilégié en raison de leur équilibre entre coût et performance, répondant à un large éventail d'applications. Cependant, la demande de dispositifs à plus haute capacité augmente régulièrement, portée par les avancées technologiques et le besoin croissant de solutions de stockage de données efficaces. Les co-processeurs d'IA, tels que le V2600 de Mindgrove, sont un moteur clé de cette tendance car ils nécessitent des poids de modèle plus importants pour fonctionner efficacement.

Dans le secteur de la défense, les systèmes avioniques se procurent de plus en plus des composants tolérants aux radiations d'une capacité de 256 Mbit ou plus. Ces composants sont approvisionnés par le biais de contrats avec Bharat Electronics, répondant aux besoins spécifiques des applications à haute fiabilité. Bien que ce segment représente un créneau à faible volume, il reste très rentable en raison de la tarification premium des composants spécialisés. La demande pour ces dispositifs devrait croître à mesure que les systèmes de défense continuent d'évoluer et nécessitent des solutions de mémoire plus avancées.

Par tension : la classe 1,8 V s'impose dans les conceptions destinées aux appareils à batterie

Les familles 3 V dominent les ventes de remplacement dans les secteurs industriel et automobile, mais les variantes 1,8 V croissent à près du double du taux. Cette croissance rapide est portée par la demande croissante de solutions économes en énergie, les concepteurs accordant la priorité à la réduction de la consommation en veille. Le passage aux variantes 1,8 V souligne l'engagement de l'industrie envers la durabilité et l'innovation, répondant aux besoins évolutifs des applications modernes. À mesure que l'efficacité énergétique devient un facteur critique, l'adoption de variantes à tension plus basse devrait continuer à augmenter sur divers marchés.

Pour soutenir cette transition, GigaDevice a introduit une gamme à double alimentation qui offre une flexibilité significative aux fabricants de téléphones mobiles. Cette solution permet aux fabricants d'adopter des variantes 1,8 V sans avoir besoin de reconcevoir les cartes existantes qui prennent encore en charge les rails 3 V. En facilitant une intégration transparente, GigaDevice aide les fabricants à atteindre l'efficacité énergétique tout en maintenant la compatibilité avec l'infrastructure actuelle. Cette approche réduit non seulement les coûts, mais accélère également l'adoption de technologies avancées et économes en énergie sur le marché.

Par application utilisateur final : la croissance automobile dépasse le leader en volume de l'électronique

L'électronique grand public représentait 40,8 % des revenus en 2025, portée par une forte demande dans divers appareils. Cependant, la croissance de ce segment a ralenti à des chiffres moyens à un seul chiffre en raison de l'effet de base plus élevé. Malgré cela, le secteur reste un contributeur important au marché global, soutenu par les avancées technologiques continues et l'adoption croissante des appareils intelligents par les consommateurs. La demande de composants de mémoire dans l'électronique grand public devrait rester stable, alimentée par la prolifération des appareils IoT et des appareils connectés.

La demande automobile devrait croître à un CAGR de 9,3 %, principalement portée par l'adoption des systèmes d'aide à la conduite avancés (ADAS) et l'augmentation de la densité de mémoire moyenne par véhicule. Cette croissance reflète la transition du secteur automobile vers des véhicules plus intelligents et plus connectés. Pendant ce temps, l'automatisation industrielle et l'infrastructure de communication maintiennent des cycles de remplacement réguliers, assurant une demande constante. De plus, les secteurs de la défense et de l'aérospatiale, bien que plus modestes en volume, contribuent à des commandes à marges élevées pour des composants durcis aux radiations, répondant à des applications spécialisées.

Par nœud de processus : la part sub-28 nm progresse malgré la dépendance offshore

Les plaquettes 65 nm représentaient 36,9 % de la production totale en 2025. Cependant, l'adoption des nœuds 28 nm et plus fins est en augmentation, portée par les avancées dans les technologies d'IA en périphérie et ADAS. Ces nœuds plus fins sont essentiels pour soutenir la demande croissante d'applications haute performance et économes en énergie dans diverses industries. Le passage vers des nœuds avancés met en évidence l'accent mis par l'industrie sur l'innovation et la nécessité de répondre aux exigences technologiques en évolution.

Malgré ces progrès, les acheteurs nationaux restent dépendants des fonderies taïwanaises et chinoises pour la production de nœuds 28 nm et plus fins. Cette dépendance introduit des risques géopolitiques et logistiques significatifs, qui pourraient affecter la stabilité de la chaîne d'approvisionnement. La dépendance souligne l'importance de diversifier les sources d'approvisionnement et d'investir dans les capacités de fabrication locales pour atténuer les perturbations potentielles et assurer la résilience à long terme dans l'industrie des semi-conducteurs.

Par type d'emballage : le CSP au niveau de la plaquette progresse fortement dans les smartphones et les appareils connectés

L'emballage à l'échelle de la puce au niveau de la plaquette (WLCSP) et l'emballage à l'échelle de la puce (CSP) représentaient 45,4 % de la part de marché en 2025, portés par la demande de réduction de la hauteur Z dans les smartphones. L'emballage en réseau de billes (BGA) et l'emballage en réseau de billes à pas fin (FBGA) sont principalement utilisés dans les modules d'infodivertissement automobile à nombre élevé de broches, tandis que l'emballage sans plomb à plat carré (QFN) et le circuit intégré en boîtier petit contour (SOIC) dominent les cartes industrielles héritées. L'adoption croissante des technologies d'emballage avancées devrait stimuler la croissance de ces segments au cours de la période de prévision.

En réponse à la demande du marché, Macronix et GigaDevice ont élargi leurs offres WLCSP pour les nouveaux composants Octal au cours de 2025-2026. Cette expansion s'aligne sur le besoin croissant de solutions d'emballage compactes et efficaces dans les secteurs automobile et industriel. Les avancées dans les technologies d'emballage devraient améliorer les performances et la fiabilité, stimulant davantage leur adoption dans de multiples industries.

Analyse Géographique

Les pôles de production de Noida, Chennai et Bengaluru forment l'épine dorsale du marché indien des NOR Flash. La zone économique spéciale de Dholera au Gujarat a gagné en importance après que Micron y a établi sa ligne ATMP de 2,75 milliards USD en février 2026, attirant plusieurs maisons de test auxiliaires et stimulant l'écosystème industriel de la région. Le corridor automobile du Tamil Nadu stimule la demande de NOR Flash à sécurité fonctionnelle, répondant aux exigences croissantes du secteur automobile. Pendant ce temps, le pôle aérospatial du Karnataka se concentre sur la mémoire durcie aux radiations pour les charges utiles satellitaires, en phase avec la demande croissante de technologies aérospatiales avancées. De plus, l'Odisha est entré sur le marché en avril 2026 avec des plans pour une usine d'emballage 3D, élargissant la capacité de back-end au-delà du Gujarat et diversifiant l'empreinte manufacturière du pays.

Les ceintures industrielles du nord maintiennent une demande constante pour les composants de 16 à 64 Mbit, notamment dans les automates programmables et les terminaux de réseau optique, qui sont essentiels pour l'automatisation industrielle et les réseaux de communication. Cependant, les tarifs élevés continuent d'entraver la compétitivité à l'exportation par rapport à des pays comme la Thaïlande et le Vietnam, qui bénéficient de coûts de production plus bas. Malgré ce défi, les remboursements PLI ont apporté un soulagement partiel aux fabricants, encourageant la poursuite des investissements dans la région. La dépendance aux fonderies taïwanaises reste une préoccupation majeure, car elle expose la chaîne d'approvisionnement aux risques géopolitiques et aux perturbations potentielles. Cette dépendance souligne le besoin urgent de diversification et de développement des capacités de fabrication nationales pour renforcer la chaîne d'approvisionnement.

Les évaluations des risques stratégiques indiquent une probabilité de 9 % d'un blocus de Taïwan d'ici mi-2027, ce qui pourrait avoir un impact significatif sur la chaîne d'approvisionnement et perturber les marchés mondiaux. Un tel scénario souligne la fragilité de l'écosystème actuel et l'importance de développer des sources alternatives pour atténuer les risques. Les investissements dans l'infrastructure de fabrication nationale et les partenariats avec d'autres acteurs mondiaux sont essentiels pour réduire la dépendance à une seule région. Ces mesures pourraient renforcer la résilience du marché indien des NOR Flash, assurant une croissance et une stabilité soutenues dans les années à venir. Des mesures proactives dans cette direction aideront également l'industrie à s'adapter à l'évolution de la dynamique mondiale et à maintenir son avantage concurrentiel.

Paysage Concurrentiel

La base de fournisseurs du marché indien des NOR Flash est modérément fragmentée. Les acteurs clés tels que Winbond, Macronix et GigaDevice dominent les expéditions série dans le pays, tandis qu'Infineon et Micron s'adressent principalement aux canaux automobile et industriel. Les entreprises fabless nationales comme Mindgrove et Netrasemi s'appuient sur Taiwan Semiconductor Manufacturing Company pour les tapeouts à 12 nm et 28 nm, intégrant des blocs NOR Flash dans des SoC d'IA en périphérie. La concurrence par les prix est la plus intense dans le segment de l'électronique grand public, où les grands fabricants d'équipements d'origine s'approvisionnent auprès de deux sources pour réduire les nomenclatures de matériaux jusqu'à 20 %. En revanche, les secteurs automobile, de la défense et de l'aérospatiale paient des primes de 20 à 30 % pour les grades ASIL-D ou tolérants aux radiations, ce qui aide les fournisseurs à maintenir des marges saines.

Les opportunités émergentes sur le marché comprennent le NOR Flash durci aux radiations pour l'avionique satellitaire et les dispositifs à démarrage sécurisé prenant en charge des racines de confiance cryptographiques multi-fournisseurs. L'ArmorBoot MX76 de Macronix est bien positionné dans cet espace, offrant des densités allant jusqu'à 1 Go avec une flexibilité à double alimentation. Les petits fournisseurs chinois, tels que XTX et Longsys, concurrencent agressivement sur les prix dans le segment IoT industriel. Cependant, leur incapacité à satisfaire aux certifications automobiles limite leur part de marché. Ces lacunes présentent un potentiel significatif pour les acteurs établis d'élargir leur présence dans les applications à haute fiabilité.

Malgré le paysage concurrentiel, la demande de solutions NOR Flash spécialisées continue de croître. Des segments comme l'automobile et l'aérospatiale stimulent le besoin de solutions de mémoire avancées avec des fonctionnalités de sécurité et de fiabilité améliorées. Pendant ce temps, l'électronique grand public reste un marché sensible aux prix, poussant les fournisseurs à innover tout en maintenant l'efficacité des coûts. À mesure que le marché évolue, les investissements stratégiques en R&D et les partenariats avec des fonderies mondiales seront essentiels pour que les fournisseurs répondent aux exigences émergentes et maintiennent leur croissance dans les années à venir.

Leaders du Secteur Indien des NOR Flash

-

Micron Technology Inc.

-

Winbond Electronics Corp.

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

-

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Bharat Electronics a reçu des commandes d'avionique et de guerre électronique d'une valeur de 6 795 crores INR (815 millions USD), stimulant la demande de NOR Flash durci aux radiations.

- Avril 2026 : L'Odisha a lancé une unité d'emballage 3D, visant à renforcer sa capacité ATMP nationale.

- Mars 2026 : Bharat Electronics et SASMOS HET ont convenu de co-développer des sous-systèmes de défense intégrant le NOR Flash série pour le démarrage sécurisé.

- Février 2026 : Micron a inauguré une usine ATMP de 2,75 milliards USD à Sanand, Gujarat.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de la mémoire flash NOR comme le chiffre d'affaires annuel généré par les circuits intégrés flash NOR série et parallèle neufs, conçus pour l'électronique grand public, les équipements de communication, les automobiles et les contrôleurs industriels. Seuls les puces expédiées en Inde ou produites localement puis vendues aux assembleurs de cartes en première monte sont comptabilisées ; les reventes sur le marché secondaire sont hors périmètre.

Exclusion du périmètre : les dispositifs basés sur la flash NAND, la DRAM, les cartes amovibles et les composants d'occasion sont exclus.

Aperçu de la segmentation

-

Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

-

Par Interface (Valeur)

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

-

Par Densité (Valeur)

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mb)

- NOR 8 Mégabits et Moins (supérieur à 4 Mb)

- NOR 16 Mégabits et Moins (supérieur à 8 Mb)

- NOR 32 Mégabits et Moins (supérieur à 16 Mb)

- NOR 64 Mégabits et Moins (supérieur à 32 Mb)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

-

Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65 V à 3,6 V)

- Autres - Classe 1,2 V (et sous-1,8 V similaires) (2,5 V, 5 V, etc.)

-

Par Application Utilisateur Final (Valeur, Volume)

- Électronique Grand Public

- Communication

- Automobile

- Industriel

- Autres Applications

-

Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (incluant 58 nm)

- 45 nm

- 28 nm et Inférieur

-

Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé les responsables de conception des contrôleurs de mémoire, les fabricants sous contrat à Noida et Bengaluru, les distributeurs au service des OEM de téléphones mobiles de premier rang, ainsi que les responsables des achats chez les fabricants d'ECU automobiles. Des entretiens menés dans les clusters ouest, nord et sud ont permis de valider les préférences de densité, les prix de vente moyens et les prévisions d'adoption des composants Octal SPI, comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé par les ensembles de données ministérielles et les livres tarifaires (calendrier DGFT 854232) qui suivent les importations de mémoire adressable par octet, puis avons examiné les valeurs d'expédition de la Directorate General of Commercial Intelligence & Statistics, ainsi que les dossiers d'incitation liée à la production du MeitY qui divulguent la production locale. Les tableaux de bord des associations professionnelles publiques de l'India Cellular & Electronics Association et de la SIAM nous ont aidés à évaluer la demande en contrôleurs de téléphones mobiles et de véhicules. Un contexte plus large a été tiré des notes de perspectives sur les semi-conducteurs publiées par la Semiconductor Industry Association, de l'activité de brevets récupérée via Questel, et des dépôts 10-K des entreprises. Ces exemples illustrent les bases de données de premier rang, non payantes et payantes, que nous avons utilisées ; de nombreuses sources supplémentaires ont alimenté les vérifications granulaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante alignant les valeurs d'importation et de production nationale sur les points de prix moyens des dispositifs a produit la base de référence 2025. Les résultats ont été recoupés par des consolidations ascendantes des fournisseurs pour les cinq principaux acteurs, nous donnant la confiance nécessaire pour ajuster les fuites du marché gris. Les variables clés comprennent les expéditions de PCB de téléphones mobiles, les déploiements de stations de base small-cell, les évolutions du mix de densité vers des composants ≥256 Mbit, les volumes d'ECU automobiles et la courbe de contraction des ASP libellés en roupies. Une régression multivariée combinée à une superposition ARIMA projette chaque facteur jusqu'en 2030 ; une analyse de scénarios teste les chocs de change et de politique avant que le modèle ne soit figé. Lorsque les divulgations des fournisseurs étaient incomplètes, des ratios calibrés issus d'entretiens primaires ont comblé les lacunes.

Cycle de validation des données et de mise à jour

Chaque itération du modèle est soumise à des tests de résistance par rapport aux indices de mémoire WSTS et aux relevés douaniers mensuels. Les réviseurs seniors relancent les filtres d'anomalies, et tout écart supérieur à trois points de pourcentage déclenche une reprise de contact avec des experts du domaine. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires après des événements significatifs tels que des ajustements de politique ou la mise en service de nouvelles usines.

Pourquoi la base de référence indienne NOR Flash de Mordor inspire confiance

Les chiffres publiés diffèrent souvent parce que les chercheurs retiennent des géographies dissemblables, des mix de mémoire plus larges ou des trajectoires de prix optimistes. Notre périmètre rigoureux et notre cadence de mise à jour annuelle tempèrent ces écarts.

Les principaux facteurs d'écart incluent les études concurrentes qui fusionnent NAND et NOR, s'appuient sur des ratios mondiaux extrapolés sans réconciliation des importations, ou appliquent des baisses d'ASP à point unique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 85,15 millions USD (2025) | Mordor Intelligence | - |

| 35 milliards USD ; mémoire flash Asie-Pacifique (2024) | Regional Consultancy A | Combine NAND et NOR dans 14 pays ; aucune validation douanière |

| 4,2 milliards USD ; flash NOR mondiale (2022) | Trade Journal B | Périmètre mondial, année plus ancienne, s'appuie sur des communiqués de presse des fournisseurs sans ventilation par densité |

Pris ensemble, la comparaison montre que la base de référence de Mordor, étroitement définie et limitée à l'Inde, fondée sur des données d'expédition traçables et recoupée avec des entretiens sectoriels, offre aux décideurs un chiffre équilibré sur lequel ils peuvent s'appuyer de manière fiable pour élaborer leurs plans.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché indien des NOR Flash et sa croissance projetée ?

Le marché s'élevait à 91,03 millions USD en 2026 et devrait atteindre 127,07 millions USD d'ici 2031, avec un CAGR de 6,9 % selon Mordor Intelligence.

Quel segment d'application connaît la croissance la plus rapide ?

L'électronique automobile est le segment à la croissance la plus rapide avec un CAGR prévu de 9,3 % jusqu'en 2031, porté par la production locale d'unités de contrôle électronique ADAS.

Comment les obligations de démarrage sécurisé influencent-elles la conception des produits ?

Les règles du Bureau des normes indiennes obligent les fabricants d'équipements d'origine IoT et de compteurs intelligents à adopter un NOR Flash dédié prenant en charge l'authentification cryptographique, stimulant la demande pour les familles à démarrage sécurisé telles que l'ArmorBoot MX76.

Pourquoi les interfaces Octal et xSPI gagnent-elles des parts de marché ?

Les interfaces Octal et xSPI atteignent les objectifs de bande passante de 300 à 400 Mo/s nécessaires pour les mises à jour du micrologiciel par voie hertzienne dans les applications ADAS et d'IA industrielle en périphérie, encourageant les concepteurs à s'éloigner du Quad SPI.

Quels risques liés à la chaîne d'approvisionnement les acheteurs indiens doivent-ils affronter ?

L'Inde manque d'usines de fabrication de plaquettes NOR sub-55 nm, de sorte que les acheteurs dépendent des fonderies taïwanaises et chinoises, les exposant aux coûts tarifaires et aux perturbations géopolitiques.

Quels défis pourraient ralentir le marché ?

L'absence de fabrication nationale de tranches sub-55 nm et les droits qui ajoutent jusqu'à 14% aux prix de vente moyens restent des contraintes clés sur le marché indien des NOR Flash.

Dernière mise à jour de la page le: