Taille et Part du Marché des NOR Flash aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 524.62 Millions de dollars américains |

| Taille du Marché (2031) | 679.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des NOR Flash aux États-Unis par Mordor Intelligence

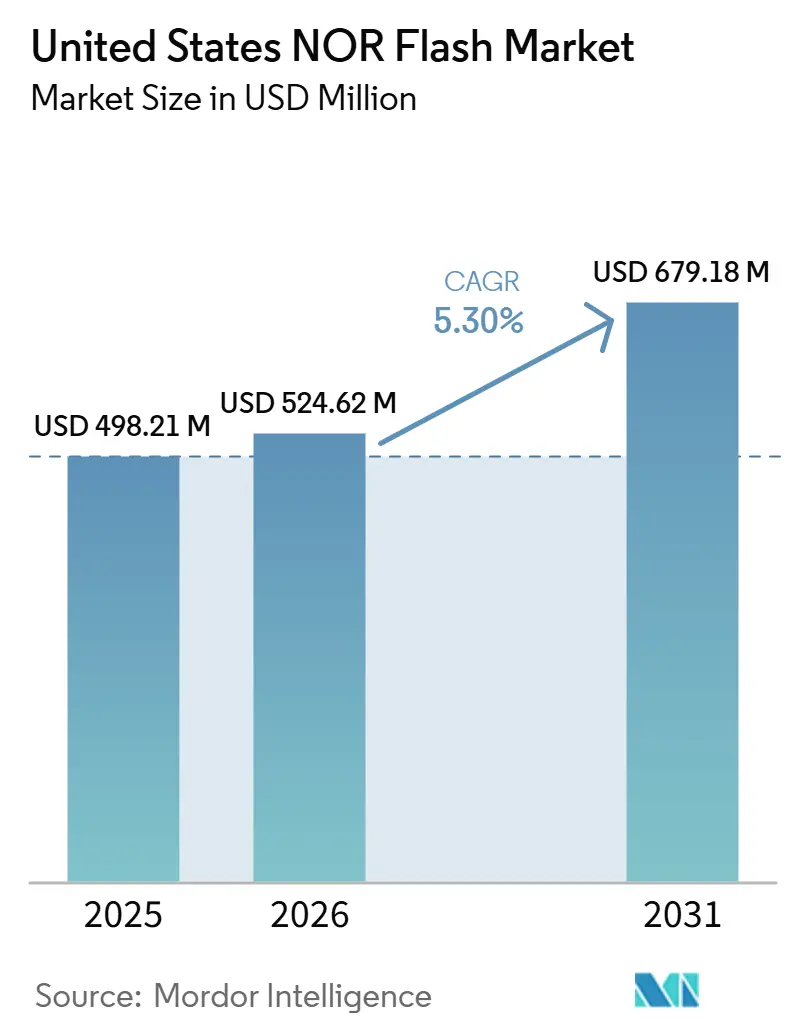

La taille du marché américain de la mémoire NOR Flash était évaluée à 498,21 millions USD en 2025 et devrait croître de 524,62 millions USD en 2026 pour atteindre 679,18 millions USD d'ici 2031, à un CAGR de 5,3 % au cours de la période de prévision (2026-2031). La croissance des incitations fédérales en faveur des capacités nationales de semi-conducteurs, les mandats stricts de sécurité fonctionnelle dans l'automobile et un pivot vers le stockage de code haute fiabilité font évoluer la composition des revenus des appareils grand public vers l'automobile, l'aérospatiale et le contrôle industriel. Les contrôleurs de domaine automobile spécifient désormais une mémoire NOR série haute densité pour prendre en charge la redondance des micrologiciels par liaison radio, tandis que les unités radio de petites cellules 5G créent de nouveaux sockets à volume intermédiaire qui amplifient la demande sans dépendre des ventes cycliques de téléphones mobiles. La dynamique de l'offre reste tendue car la majeure partie de la capacité sur nœuds matures réside encore sur des lignes 200 mm à Taïwan et au Japon, permettant aux fournisseurs en place d'exercer un pouvoir de fixation des prix dans des niches où le démarrage instantané et la tolérance aux rayonnements commandent des primes. La volatilité des prix des gaz de traitement et la concurrence des plaquettes avec les circuits intégrés analogiques tempèrent les marges, mais les feuilles de route des fournisseurs mettent de plus en plus l'accent sur les fonctionnalités de sécurité qui font augmenter les prix de vente moyens plus rapidement que la croissance en bits.

Points Clés du Rapport

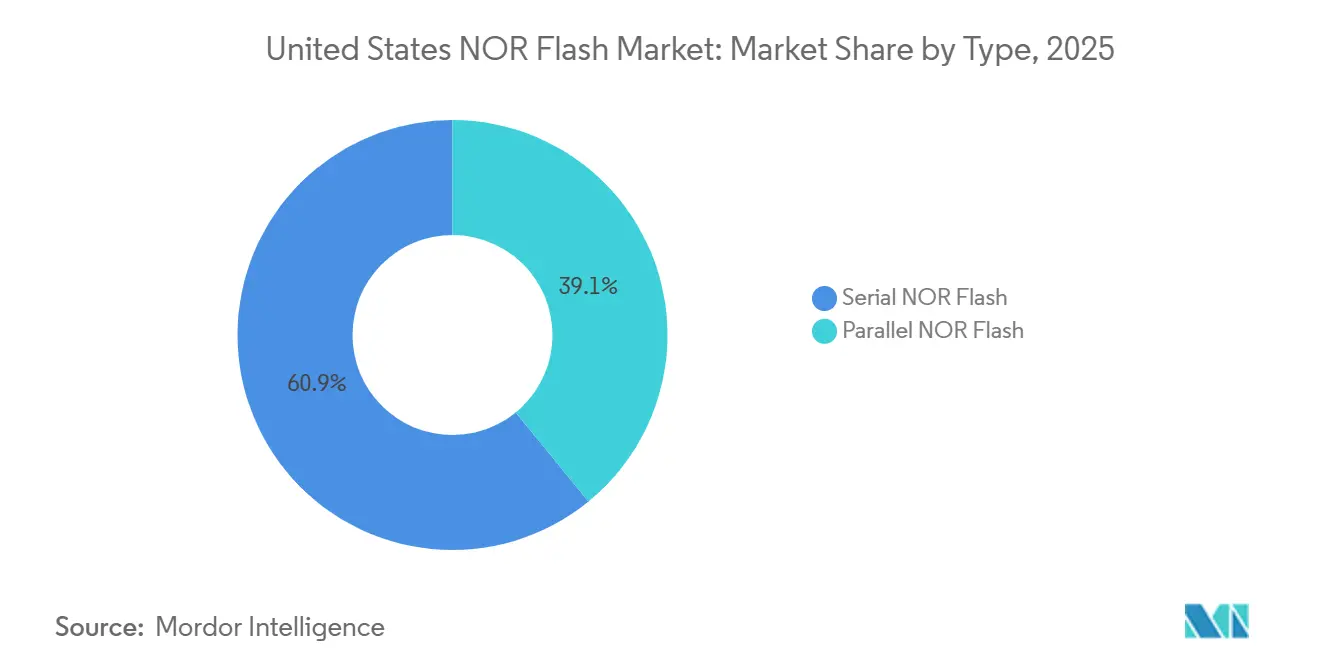

- Par type, la mémoire NOR Flash série a dominé le marché américain de la mémoire NOR Flash avec une part de revenus de 60,9 % en 2025 et devrait se développer à un CAGR de 7,8 % jusqu'en 2031.

- Par interface, le Quad SPI détenait 46,2 % de la part de marché américain de la mémoire NOR Flash en 2025, tandis que l'Octal et le xSPI ont enregistré le CAGR projeté le plus rapide de 10,6 % jusqu'en 2031.

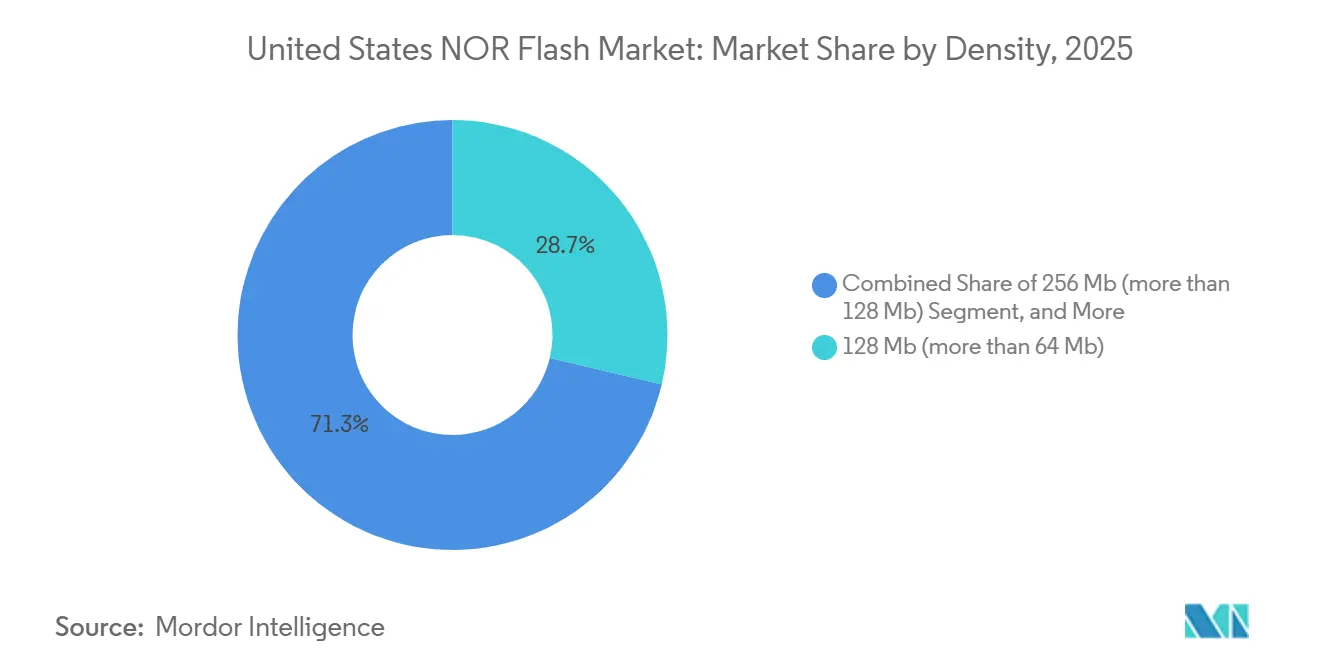

- Par densité, le niveau 128 mégabits représentait 28,7 % du marché américain de la mémoire NOR Flash en 2025 ; les densités de 256 mégabits et plus progressent à un CAGR de 11,4 %.

- Par tension, la classe 3 V représentait 44,1 % du marché américain de la mémoire NOR Flash en 2025 ; les densités de la classe 1,8 V progressent à un CAGR de 9,8 %.

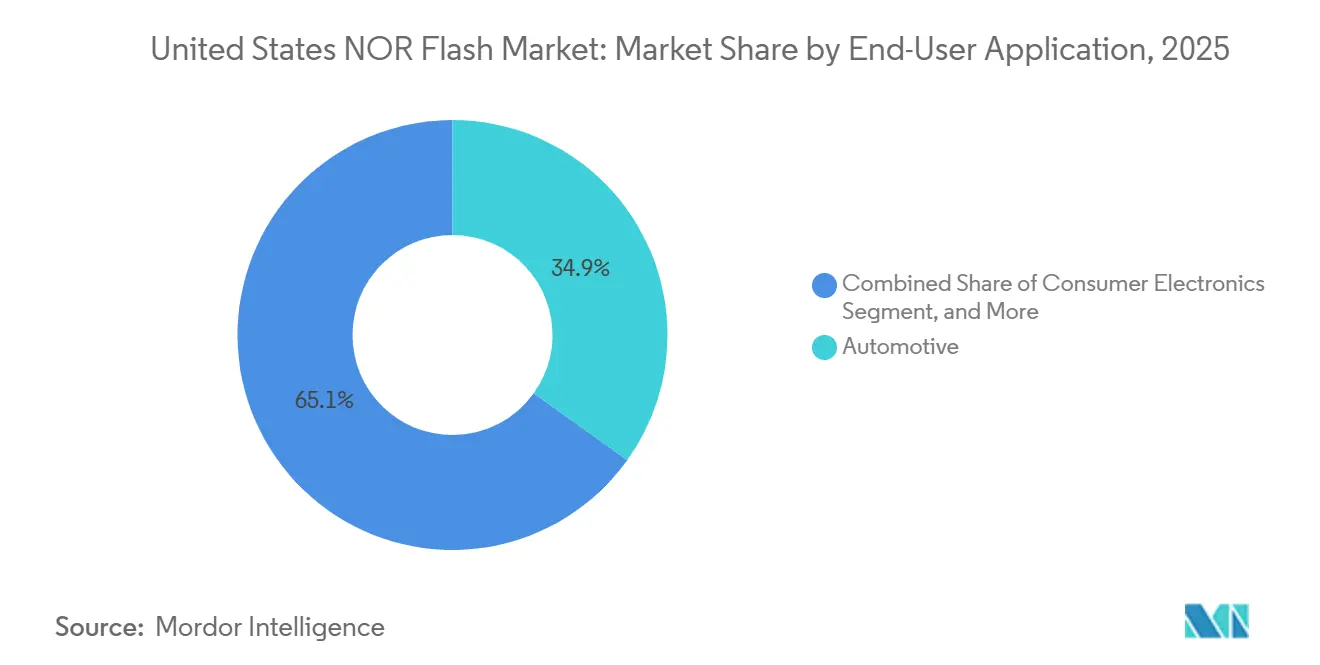

- Par application d'utilisation finale, l'automobile représentait 34,9 % des revenus du marché américain de la mémoire NOR Flash en 2025 et a progressé à un CAGR de 10,8 %, dépassant tous les autres segments.

- Par nœud de technologie de processus, le 55 nm représentait 31,7 % de la taille du marché américain de la mémoire NOR Flash en 2025, et le 28 nm et en dessous a accéléré à un CAGR de 11,2 %, dépassant tous les autres segments.

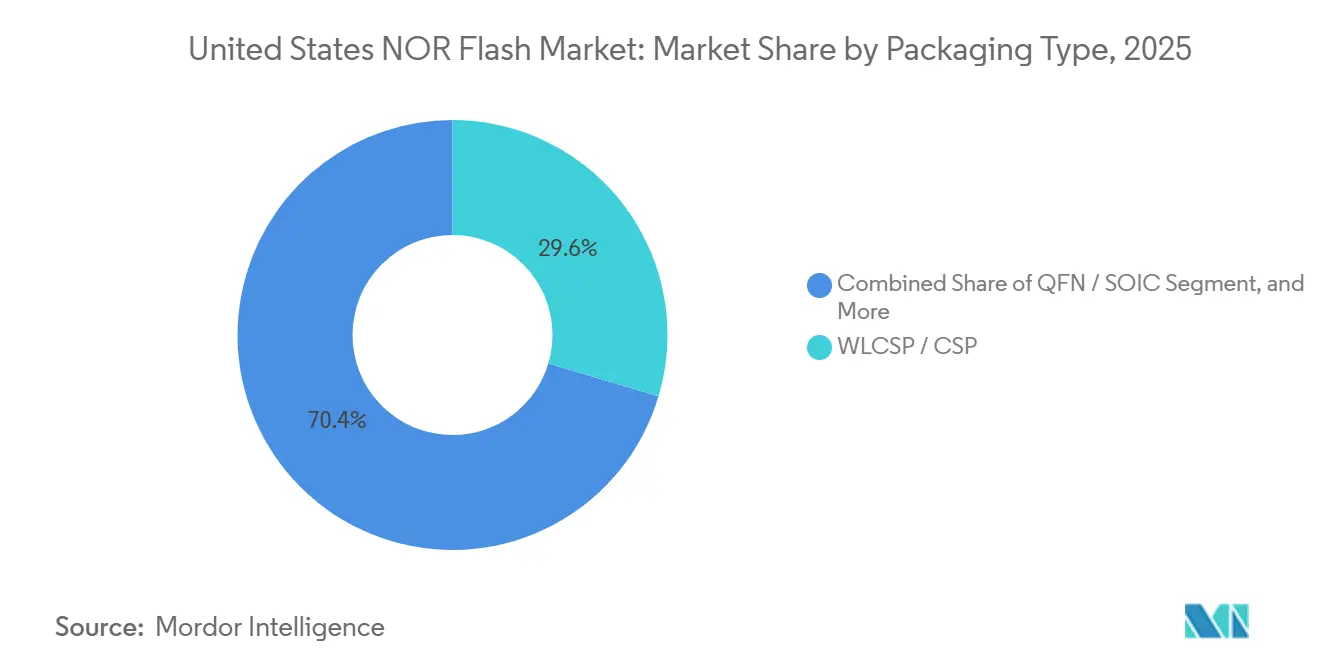

- Par type d'emballage, le WLCSP / CSP représentait 29,6 % de la taille du marché américain de la mémoire NOR Flash en 2025 et a accéléré à un CAGR de 9,4 %, dépassant tous les autres segments.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des NOR Flash aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de mémoire NOR haute fiabilité dans les systèmes ADAS américains et les ECU à sécurité fonctionnelle | +0.9% | National, concentré dans le corridor automobile du Michigan et les pôles de véhicules électriques du Sud-Ouest | Moyen terme (2 à 4 ans) |

| Incitations de la loi CHIPS et Science accélérant la fabrication nationale de mémoire NOR | +1.2% | Arizona, New York, Texas | Long terme (≥ 4 ans) |

| Déploiement rapide des stations de base 5G mmWave stimulant la demande de stockage de code NOR | +0.7% | Marchés urbains du Nord-Est et de la Côte Ouest | Court terme (≤ 2 ans) |

| Déploiements IoT industriels dans des environnements américains difficiles nécessitant une mémoire à démarrage instantané | +0.6% | Pétrole et gaz dans le Sud, fabrication dans le Midwest, services publics | Moyen terme (2 à 4 ans) |

| Modernisation aérospatiale et de défense du DoD nécessitant une mémoire NOR tolérante aux rayonnements | +0.5% | Californie, Texas, Arizona, Virginie | Long terme (≥ 4 ans) |

| Écosystème MCU RISC-V open source émergent standardisant la mémoire NOR externe pour le démarrage sécurisé | +0.4% | Pôles de conception en Californie et corridors de R&D dans le Nord-Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de NOR haute fiabilité dans les ADAS américains et les ECU à sécurité fonctionnelle

Les constructeurs automobiles qui déploient l'autonomie de niveau 2+ et de niveau 3 exigent désormais une mémoire flash conforme à la norme ISO 26262 ASIL-D. La famille Semper d'Infineon a obtenu cette certification, permettant aux équipementiers de premier rang de réduire les couches de redondance tout en garantissant un démarrage déterministe.[1]Infineon Technologies, "Portefeuille de sécurité Semper NOR Flash," infineon.com Les architectures zonales consolident de nombreux petits ECU en contrôleurs haute performance, portant les besoins en densité à 128 Mo-512 Mo par zone. La plateforme AI5 de Tesla produite au Texas s'appuie sur une mémoire NOR série externe pour isoler les micrologiciels critiques pour la sécurité, et des contrats d'approvisionnement pluriannuels s'étendent déjà jusqu'à l'année modèle 2029. Ces facteurs placent collectivement la mémoire NOR série sur le chemin critique des montées en cadence de production de véhicules électriques.

Déploiement rapide des stations de base 5G mmWave stimulant la demande de stockage de code NOR

Jusqu'en juillet 2025, la loi CHIPS a versé 36,4 milliards USD dans le cadre de 40 projets, dont les trois quarts sont situés en Arizona, à New York et au Texas, ancrant des usines capables de produire de la mémoire à proximité des pôles automobiles et de défense.[2]Bureau de la responsabilité gouvernementale des États-Unis, "Semi-conducteurs : informations sur les projets financés pour renforcer la chaîne d'approvisionnement américaine," gao.gov Les subventions locales réduisent l'écart de coût avec la production asiatique, et la ligne WLCSP de Peoria d'Amkor offre aux constructeurs automobiles une option d'emballage conforme à l'ITAR. Bien que les démarrages de plaquettes n'augmenteront pas de manière significative avant 2028, les clients passent déjà des commandes à prix fixe qui sécurisent la capacité future, signalant leur confiance dans une chaîne d'approvisionnement d'origine nationale.

Modernisation aérospatiale et de défense du DoD nécessitant des NOR tolérants aux radiations

Le déploiement national de la bande C et des ondes millimétriques oblige les opérateurs à ajouter des milliers de petites cellules, chacune intégrant une mémoire NOR série de 64 Mo à 256 Mo pour la configuration FPGA et les micrologiciels sécurisés. Ericsson et Nokia spécifient des composants de qualité automobile pour résister aux cycles thermiques sur les toits, ce qui fait augmenter les prix de vente moyens par rapport aux routeurs Wi-Fi grand public.[3]Commission fédérale des communications, "Ressources spectrales 5G," fcc.gov Les fonds pour le haut débit prévus par la loi sur l'investissement dans les infrastructures et l'emploi prolongent ce déploiement jusqu'en 2028, garantissant un flux de demande régulier et non cyclique.

Déploiements IoT industriels dans des environnements américains difficiles nécessitant une mémoire à démarrage instantané

Les plateformes pétrolières, les sous-stations et les lignes de fabrication nécessitent un démarrage déterministe en quelques millisecondes, que la mémoire NOR à exécution en place fournit sans mise en miroir DRAM. Rockwell Automation et Schneider Electric ont validé la mémoire NOR à large tension dans des passerelles de maintenance prédictive, confirmant une endurance de 15 ans sur des cycles de -40 °C à +125 °C. Les subventions de résilience du Département de l'énergie accélèrent l'adoption par les services publics, cimentant l'IoT industriel comme troisième pilier de la demande après l'automobile et les communications.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de fabrication élevé par rapport au SPI-NAND au-delà des nœuds de 28 nanomètres | -0.8% | Marchés mondiaux de la consommation et des communications | Court terme (≤ 2 ans) |

| Capacité nationale limitée en 300 millimètres contraignant l'approvisionnement en mémoire NOR haute densité | -0.7% | Arizona et New York | Long terme (≥ 4 ans) |

| Adoption de la MRAM et de la RRAM intégrées comme stockage de code alternatif dans les MCU | -0.6% | Centres de conception automobile et industrielle | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en gaz de traitement critiques (néon, fluor) augmentant l'imprévisibilité des coûts | -0.5% | Toutes les usines américaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations de la loi CHIPS et Science accélérant la fabrication nationale de NOR

Le SPI-NAND atteint un coût d'environ 0,015 USD par Mo à une densité de 1 Go sur une technologie de 28 nm, ce qui en fait un choix plus économique par rapport à la mémoire NOR, qui reste au-dessus de 0,05 USD par Mo. Cette différence de coût significative incite les fabricants d'équipements d'origine sensibles aux coûts à passer au SPI-NAND, en particulier dans les applications où la latence de démarrage n'est pas un facteur critique. Les fonderies accordent de plus en plus la priorité à la production de logique à haute marge, laissant la mémoire NOR confinée à des équipements de fabrication plus anciens. Ces équipements plus anciens ne bénéficient pas des avantages d'économies d'échelle dont bénéficie la mémoire NAND, ce qui élargit encore l'écart de coût. En conséquence, la technologie NOR peine à concurrencer en termes d'efficacité des coûts, en particulier dans les applications à haute densité.

Les nouvelles usines de semi-conducteurs en Arizona sont principalement axées sur les nœuds logiques avancés, tels que 3 nm et 2 nm, plutôt que sur la production de mémoire sur nœuds matures. Par conséquent, la mémoire NOR haute densité, allant de 256 Mo à 1 Go, rencontre des difficultés pour obtenir une capacité de production suffisante. Ces produits doivent rivaliser pour la capacité limitée de plaquettes de 200 mm en Asie, qui est déjà sous pression. Toute perturbation géopolitique pourrait aggraver ces contraintes d'approvisionnement, limitant davantage les volumes de production. Malgré une croissance saine des applications d'utilisation finale, l'environnement d'approvisionnement contraint représente un défi important pour le marché de la mémoire NOR haute densité.[4]Taiwan Semiconductor Manufacturing Company, "Feuille de route de l'usine d'Arizona," tsmc.com

Coût de fabrication élevé par rapport au SPI-NAND pour les nœuds supérieurs à 28 nm

La photolithographie avancée pousse les coûts par bit des NOR au-dessus des SPI-NAND concurrents de 30 à 40 %, érodant la proposition de valeur dans les dispositifs grand public sensibles aux coûts. Les fonderies privilégient également les lignes DRAM et NAND 3D qui promettent une densité de revenus plus élevée, laissant des allocations de tranches limitées pour les NOR. À mesure que davantage de gadgets grand public migrent le stockage du micrologiciel vers des NAND à faible coût avec support ECC, les volumes unitaires des NOR inférieurs à 64 Mbit stagnent, plafonnant la hausse dans les segments à élasticité-prix [3]Société d'emballage électronique IEEE, "Chapitre sur la technologie de test," ieee.org .

Adoption de la MRAM/RRAM intégrée comme alternative de stockage de code dans les MCU

La disponibilité en fonderie de la MRAM à 28 nm et de la RRAM à 22 nm permet aux fournisseurs de MCU d'intégrer des blocs non volatils sur puce, réduisant la surface de la carte de circuit imprimé et abaissant la consommation en veille. Les références EM064LX et EM128LX d'Everspin démontrent des cycles d'écriture de 35 ns sur une plage de –40 °C à +125 °C, défiant directement les NOR série discrets de 64 Mbit dans les cartes automobiles et aérospatiales. À mesure que les équipementiers automobiles ciblent des nomenclatures plus écologiques, l'adoption des mémoires non volatiles intégrées s'accélère, déplaçant progressivement les NOR autonomes de densité moyenne dans les conceptions centrées sur les microcontrôleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : dominance de la série ancrée par l'automobile et l'IoT

La mémoire NOR Flash série représentait 60,9 % de la part de marché américain de la mémoire NOR Flash en 2025, une avance qui se creuse à mesure que les constructeurs automobiles remplacent les dispositifs parallèles encombrants par des dispositifs à variantes quad et octal pour réduire la taille des cartes. La tendance renforce le marché américain de la mémoire NOR Flash en permettant aux fournisseurs de proposer des fonctionnalités de démarrage sécurisé à des marges premium. La mémoire NOR parallèle continue de servir les conceptions rad-hard de défense et les contrôleurs industriels hérités où des engagements de forme, d'ajustement et de fonction sur 15 ans supplantent les contraintes d'espace. Les fournisseurs approvisionnent donc les deux interfaces en double source, mais la croissance des volumes et les investissements dans les feuilles de route favorisent clairement les composants série, maintenant les revenus parallèles stables même si la taille globale du marché américain de la mémoire NOR Flash augmente.

Les composants série de deuxième génération offrent une exécution en place à 400 Mo/s et un chiffrement AES-256, permettant aux ECU zonaux de charger des images Linux directement sans mise en scène DRAM. À mesure que les MCU RISC-V se multiplient, les start-ups choisissent la mémoire NOR série pour son large support de chaîne d'outils, renforçant un effet d'écosystème qui marginalise davantage le parallèle. Par conséquent, la mémoire NOR série devient le pivot stratégique pour les constructeurs automobiles, l'IoT industriel et l'infrastructure 5G, tandis que la mémoire NOR parallèle devient un jeu de récolte d'héritage.

Par interface : l'Octal et le xSPI capturent le niveau haute performance

Le Quad SPI a capturé 46,2 % des revenus en 2025, mais l'octal et le xSPI croissent plus rapidement, avec un CAGR de 10,6 %. Cette croissance est portée par la demande croissante de contrôleurs automobiles centralisés, qui nécessitent une bande passante de 400 Mo/s pour charger efficacement des images de micrologiciels redondants. Le changement élargit le segment à haute marge du marché américain de la mémoire NOR Flash, car les concepteurs privilégient la vitesse et les lectures déterministes par rapport au coût par bit. Le SPI simple et double est progressivement relégué aux segments grand public sensibles aux coûts, tandis que le Quad SPI reste la norme de milieu de gamme. L'Octal SPI, quant à lui, s'impose comme le choix premium en raison de ses capacités de performance supérieures.

Les dispositifs octal intègrent désormais des fonctionnalités avancées telles que la signalisation différentielle et l'ECC, qui étaient auparavant exclusives aux bus parallèles. La spécification xSPI 2.0 de JEDEC a encore amélioré le débit, le rapprochant des niveaux PCIe Gen2 tout en maintenant les avantages des boîtiers à faible nombre de broches. Ce développement a considérablement réduit l'écart de performance qui justifiait autrefois l'utilisation d'interfaces parallèles. À mesure que les fabricants d'équipements d'origine se préparent à reconcevoir les unités de contrôle pour les années modèles 2028, l'adoption du xSPI devrait s'accélérer. Cette tendance positionne le xSPI comme la norme de démarrage de référence pour les applications haute fiabilité, consolidant sa position sur le marché.

Par densité : le segment 256 mégabits et plus mène la croissance face à la surcharge logicielle

Le niveau 128 Mo a conservé une part de 28,7 % en 2025, mais les piles d'infodivertissement basées sur Linux et la fusion de capteurs ADAS stimulent le besoin de partitions de micrologiciels plus grandes, poussant la demande vers des capacités de 256 Mo à 1 Go. Ce glissement vers des densités plus élevées stimule la taille du marché américain de la mémoire NOR Flash, car l'augmentation des prix de vente moyens compense les pénalités associées aux tailles de puces plus grandes. Pendant ce temps, les composants à faible densité, en particulier ceux ≤ 8 Mo, connaissent un déclin à mesure que la MRAM intégrée dans les microcontrôleurs élimine le besoin de stockage de code externe en dessous de 64 Mo. Cette tendance met en évidence la préférence croissante pour les solutions à haute densité dans les applications avancées.

Pour atteindre des capacités en gigabits sans recourir à de nouvelles avancées en lithographie, les fournisseurs empilent deux puces de 512 Mo dans un seul boîtier BGA ou WLCSP. Cette approche permet aux processus matures de 55 nm de rester pertinents tout en préservant les normes de qualification automobile, qui sont essentielles pour maintenir la fiabilité dans les applications automobiles. De plus, cette stratégie sert de protection contre l'érosion des sockets bas de gamme par des alternatives intégrées. En conséquence, le marché connaît un glissement porté par la densité plutôt que par la croissance unitaire, positionnant les glissements de mix axés sur la densité comme le principal moteur de revenus jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par tension : les dispositifs 1,8 volt gagnent du terrain à mesure que l'automobile migre vers une consommation d'énergie plus faible

La mémoire NOR trois volts représentait 44,1 % des revenus en 2025, mais les dispositifs 1,8 V croissent à un CAGR de 9,8 % car les fabricants de véhicules électriques cherchent à économiser chaque milliwatt en veille. La migration propulse le niveau premium du marché américain de la mémoire NOR Flash car les variantes basse tension présentent des circuits amplificateurs plus petits et de meilleures marges CEM. Les composants à large tension de 1,65 V à 3,6 V persistent dans les cartes industrielles de rétrofit qui mélangent des contrôleurs hérités avec de nouveaux capteurs, stabilisant une niche à volume intermédiaire.

La famille octal 1,2 V de GigaDevice cible les modules de caméra et de radar où les enveloppes thermiques serrées laissent peu de marge pour les régulateurs de mémoire flash, suggérant que le sous-1,8 V s'étendra une fois que les jeux de puces de support se normaliseront autour de rails d'E/S plus bas. La segmentation par tension reflète donc à la fois la mise à l'échelle des processus et les impératifs de réduction de la consommation d'énergie dans la mobilité et le calcul en périphérie.

Par application d'utilisation finale : le segment automobile dépasse tous les autres

L'automobile a contribué à hauteur de 34,9 % des revenus de 2025 et a connu un CAGR de 10,8 %, porté par les normes ISO 26262 qui privilégient la latence de lecture déterministe et la longue rétention des données. L'adoption des ECU zonaux a remplacé plusieurs composants de 32 Mo par des puces NOR sécurisées uniques de 256 Mo à 512 Mo, augmentant considérablement le contenu en dollars par véhicule et renforçant les relations avec les fournisseurs. Les équipements de communication se sont classés deuxièmes, représentant 28,3 % des revenus, soutenus par l'expansion des réseaux macro et de petites cellules 5G. Ces réseaux intègrent souvent des dispositifs doubles de 128 Mo pour garantir des mises à jour à sécurité intégrée, stimulant davantage la demande dans ce segment.

Le secteur industriel s'est classé troisième, contribuant à hauteur de 21,7 % des revenus, avec une demande constante des services publics et de l'industrie pétrolière et gazière. Ce secteur privilégie les grades à température étendue plutôt que les densités plus élevées, garantissant la fiabilité dans des environnements difficiles. L'électronique grand public représentait 10,4 % des revenus, car les smartphones adoptent de plus en plus les technologies SPI-NAND ou UFS, laissant les puces BIOS dans les PC comme principal moteur de volume. L'aérospatiale et la défense, bien ne représentant que 4,7 % du marché, génèrent des profits substantiels par bit en raison des primes élevées associées aux composants durcis aux rayonnements. Ce segment reste protégé des concurrents chinois émergents en raison de ses exigences spécialisées et des barrières élevées à l'entrée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nœud de technologie de processus : le 28 nm et en dessous progresse malgré les vents contraires des coûts

Le nœud de 55 nm représentait 31,7 % de la part, offrant un compromis équilibré entre le rendement, l'efficacité des coûts et son utilisation établie dans les applications automobiles. Ce nœud reste un choix populaire en raison de sa fiabilité et de sa compatibilité avec les normes automobiles existantes. Cependant, les nœuds à 28 nm et en dessous connaissent un CAGR de 11,2 % à mesure que les fabricants adoptent des techniques de lithographie avancées. Ces techniques aident à réduire la consommation d'énergie active et à augmenter la densité sans recourir à des cellules à piège de charge. En janvier 2026, United Microelectronics et Silicon Storage Technology ont obtenu la qualification automobile Grade 1 pour la SuperFlash intégrée sur 28 nm, validant davantage ce nœud pour la migration discrète et élargissant son adoption dans le secteur automobile.

Les nœuds plus anciens, tels que ceux à 90 nm et au-dessus, continuent de servir des marchés de niche comme les applications rad-hard de défense et les remplacements industriels à longue traîne. Cependant, leur capacité de production est de plus en plus contrainte à mesure que les fonderies déplacent les lignes de 200 mm vers la fabrication de dispositifs de puissance SiC. Ce changement reflète la demande croissante de technologie SiC dans les applications de puissance, limitant la disponibilité des nœuds plus anciens. En conséquence, la segmentation par technologie de processus est désormais davantage influencée par la criticité des applications que par de pures considérations économiques. De plus, l'inclusion de blocs de sécurité riches en fonctionnalités devient une priorité, dépassant l'importance de minimiser la taille brute des puces dans de nombreuses applications.

Par type d'emballage : le WLCSP s'étend dans l'automobile et les objets connectés portables

Le WLCSP détenait 29,6 % des revenus de 2025 et a progressé à un CAGR de 9,4 %, principalement en raison de sa capacité à permettre une intégration à décalage zéro dans des applications telles que les caméras ADAS et les montres connectées. Cette technologie d'emballage est de plus en plus privilégiée pour sa taille compacte et son efficacité, ce qui la rend idéale pour les appareils électroniques modernes. De plus, son adoption croissante s'aligne sur la demande de composants miniaturisés dans l'électronique grand public. La compatibilité de la technologie avec les processus de fabrication avancés soutient davantage sa croissance sur le marché. La nouvelle ligne Amkor de Peoria, offrant un WLCSP conforme à l'ITAR, a également contribué à réduire les délais de livraison et à s'aligner sur les objectifs de relocalisation de la loi CHIPS.

Les boîtiers quad flat no-lead maintiennent une part de marché de 38,7 %, car les clients industriels continuent de préférer les boîtiers à ailes de mouette pouvant résister à plusieurs cycles de reprise. Ce type d'emballage reste un choix fiable pour les applications nécessitant durabilité et facilité d'assemblage. Le BGA à pas fin, quant à lui, sécurise 24,1 % du marché, porté par son adéquation aux contrôleurs automobiles haute densité où l'intégrité du signal est critique. La demande pour ces boîtiers est encore soutenue par les avancées dans l'électronique automobile et la complexité croissante des systèmes de véhicules. Ensemble, ces technologies d'emballage répondent à des besoins industriels diversifiés, assurant une croissance régulière du marché.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Ouest a dominé le marché américain de la mémoire NOR Flash, porté par l'écosystème de conception de la Californie et le cluster d'usines multimilliardaires de l'Arizona. Les investissements de TSMC et d'Intel ont rapproché l'expertise en logique avancée des fournisseurs de mémoire flash, même si la plupart des plaquettes NOR sont encore importées d'Asie. La région bénéficie d'équipes EDA, IP et d'accélérateurs d'IA co-localisées, qui intègrent la mémoire NOR série dans des SoC automobiles et des cartes de centres de données lors de la phase de gain de conception. Cette synergie crée une boucle régionale auto-entretenue, stimulant l'innovation et la croissance du marché. De plus, l'infrastructure établie et la main-d'œuvre qualifiée de l'Ouest consolident davantage son leadership sur le marché de la mémoire NOR Flash.

Le Sud est la région à la croissance la plus rapide du marché. Le Texas est devenu un pôle, combinant des gigafactories de véhicules électriques, l'usine de Taylor de Samsung et des centres de données hyperscale. Les ECU zonaux de Tesla et les clusters d'IA en périphérie d'Oracle s'appuient fortement sur la mémoire flash à démarrage instantané, stimulant les achats intersectoriels dans la région. Les avantages au niveau des États, tels que des coûts d'énergie plus bas et des terres disponibles abondantes, attirent les fournisseurs à établir des opérations intégrées, notamment la production de plaquettes, l'OSAT et l'intégration de systèmes. Ce regroupement stratégique au sein d'un seul corridor logistique positionne le Sud comme un acteur clé dans l'expansion du marché de la mémoire NOR Flash.

Le Nord-Est est porté par la ligne de Malta de GlobalFoundries et l'ambitieux projet Clay de Micron. Le réseau dense d'universités et de laboratoires de défense de la région favorise la R&D dans les technologies de mémoire flash tolérante aux rayonnements et à démarrage sécurisé, en faisant un centre de niche pour la propriété intellectuelle de mémoire flash haute fiabilité. Cette concentration sur des applications spécialisées garantit une demande régulière pour des solutions avancées de mémoire NOR Flash. Pendant ce temps, le Midwest contribue au marché en tirant parti des usines émergentes de l'Ohio et des fournisseurs de premier rang du Michigan. Cependant, le Midwest reste dépendant d'autres régions pour les plaquettes sur nœuds matures. Dans l'ensemble, la distribution géographique reflète la tendance plus large à la relocalisation, où la politique, les prix de l'énergie et les bases industrielles convergent pour remodeler la chaîne d'approvisionnement de la mémoire NOR Flash.

Paysage Concurrentiel

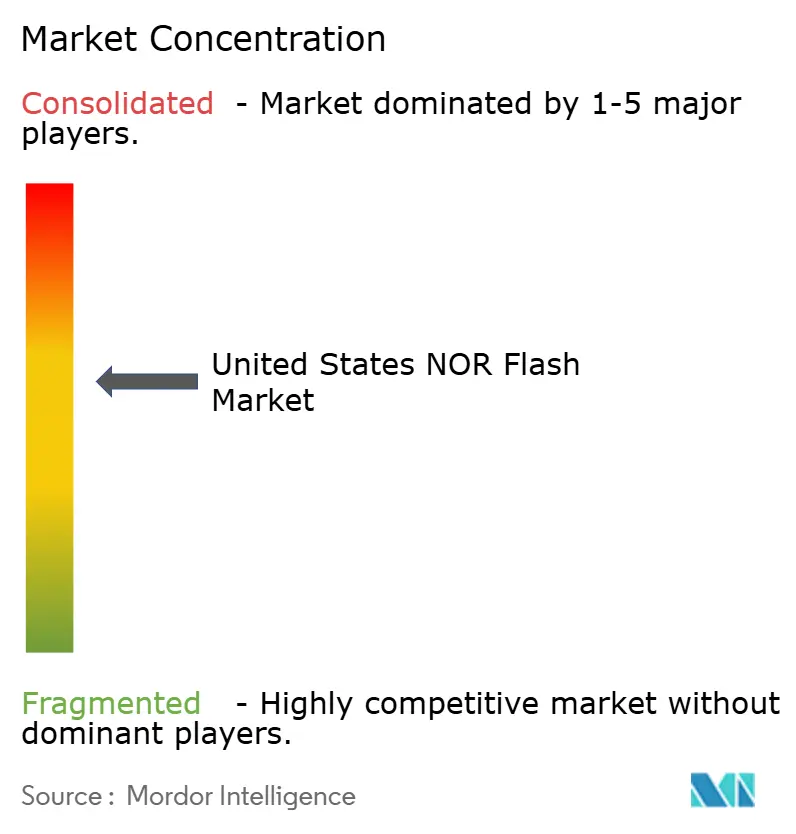

La concentration des revenus reste modérée, les cinq premiers — Infineon, Micron, Winbond, Macronix et GigaDevice — contrôlant environ 65 % du marché américain de la mémoire NOR Flash. Ces entreprises dominent grâce à leur expertise établie, leurs chaînes d'approvisionnement robustes et leur respect des certifications industrielles strictes. Les entrants chinois tentent de perturber le marché en proposant des prix compétitifs, notamment dans les équipements de communication de niveau 2. Cependant, des secteurs comme l'automobile et la défense continuent de favoriser les acteurs établis disposant des qualifications ISO 26262, ITAR et QML. Le paysage concurrentiel évolue, l'innovation se concentrant désormais sur la racine de confiance matérielle et les protocoles de mise à jour sécurisée plutôt que sur la seule densité. Ce pivot stratégique permet aux acteurs en place de maintenir leurs marges tout en proposant des produits différenciés.

La famille octal W35T certifiée ASIL-D de Winbond et l'ArmorBoot de Macronix illustrent l'évolution du secteur vers une innovation centrée sur la sécurité. Ces avancées répondent à la demande croissante de mémoire flash sécurisée et fiable dans les applications critiques. L'acquisition par Micron de l'usine de Powerchip pour 1,8 milliard USD en janvier 2026 renforce encore ses capacités d'intégration verticale. Cependant, cette décision augmente également son exposition aux risques géopolitiques, ce qui pourrait affecter la stabilité de l'approvisionnement. Les contraintes d'approvisionnement restent un défi important, comme le souligne l'avis de rupture de stock sur deux ans de Winbond, qui souligne l'importance des garanties d'allocation à long terme. Ces dynamiques contribuent à stabiliser les prix et à récompenser les fournisseurs capables d'assurer un approvisionnement constant.

La MRAM intégrée émerge comme une menace potentielle pour la mémoire NOR Flash à faible densité, en particulier dans les applications nécessitant une haute endurance et une grande vitesse. Pour contrer cela, les fournisseurs de mémoire NOR Flash déplacent leur attention vers les densités de 128 Mo à 1 Go, qui répondent à un plus large éventail d'applications. De plus, ils regroupent des fonctionnalités d'élément sécurisé pour améliorer la valeur des produits et répondre aux besoins évolutifs des clients. Ce réalignement stratégique permet aux fournisseurs de cibler des niches spécialisées à haute fiabilité, telles que les secteurs automobile et industriel. Malgré la réduction des volumes grand public sur les marchés de produits de base, la concentration sur les applications à haute marge a permis au secteur de maintenir des marges brutes moyennes supérieures à 40 %. Cette approche garantit une rentabilité soutenue tout en s'adaptant aux évolutions des demandes du marché.

Leaders du Secteur des NOR Flash aux États-Unis

-

Infineon Technologies AG

-

Micron Technology Inc.

-

Winbond Electronics Corporation

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Winbond a annoncé une rupture de stock sur deux ans pour ses portefeuilles NOR, DRAM et SLC NAND et s'est engagé à investir 1,35 milliard USD dans de nouvelles capacités.

- Janvier 2026 : Micron a accepté d'acquérir le campus P5 Tongluo de Powerchip pour 1,8 milliard USD afin d'étendre sa production DRAM en 300 mm.

- Janvier 2026 : SST et UMC ont obtenu la qualification automobile Grade 1 pour la SuperFlash Gen 4 intégrée sur 28 nm, ouvrant une voie pour la migration discrète.

- Décembre 2025 : le GAO a détaillé les attributions de la loi CHIPS s'élevant à 36,4 milliards USD répartis dans 19 États.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché américain de la mémoire flash NOR comme le chiffre d'affaires annuel généré par les puces NOR série et parallèle autonomes vendues dans l'électronique grand public nationale, le matériel de communications, les unités de contrôle automobile, les systèmes d'automatisation industrielle, l'aérospatiale et les conceptions de défense.

Exclusion du périmètre : la flash NAND, à changement de phase, MRAM/RRAM, et les blocs NOR embarqués livrés à l'intérieur de microcontrôleurs ou de SoC sont hors du champ de l'étude.

Aperçu de la segmentation

-

Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

-

Par Interface (Valeur)

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

-

Par Densité (Valeur)

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mo)

- NOR 8 Mégabits et Moins (supérieur à 4 Mo)

- NOR 16 Mégabits et Moins (supérieur à 8 Mo)

- NOR 32 Mégabits et Moins (supérieur à 16 Mo)

- NOR 64 Mégabits et Moins (supérieur à 32 Mo)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

-

Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Tension Large (1,65 V – 3,6 V)

- Autres - Classe 1,2 V (et sous-1,8 V similaires) (2,5 V, 5 V, etc.)

-

Par Application Utilisateur Final (Valeur, Volume)

- Électronique Grand Public

- Communication

- Automobile

- Industriel

- Autres Applications

-

Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (incluant 58 nm)

- 45 nm

- 28 nm et Inférieur

-

Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables des achats chez des fabricants d'ECU automobiles, des ODM d'appareils grand public, des contractants de défense américains, des distributeurs et des dirigeants de fonderies/OSAT. Des enquêtes de suivi ont permis de recueillir les fourchettes d'ASP en vigueur, les cadences d'écoulement des stocks et les variations du taux d'utilisation des fabs, nous permettant de combler les lacunes de la recherche documentaire et de trianguler les hypothèses.

Recherche documentaire

Nous avons construit notre base à partir de jeux de données publics du U.S. Bureau of Economic Analysis, des codes d'expédition de l'International Trade Commission et des registres d'importation des douanes, qui révèlent les flux unitaires et les valeurs déclarées moyennes. Les indications techniques proviennent des notes de la Semiconductor Industry Association, des feuilles de route d'interface JEDEC et des normes de sécurité fonctionnelle SAE pour les véhicules. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités Dow Jones Factiva ont aidé à cartographier les évolutions de capacité, tandis que l'analyse de brevets Questel a signalé les prochaines transitions de densité. Les sources citées sont illustratives ; de nombreuses références supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant part de la valeur de la production électronique américaine, applique des ratios de pénétration dépendants du NOR, et est vérifié par des réconciliations import-export. Des agrégations ascendantes sélectives des volumes de ventes des distributeurs multipliés par des ASP échantillonnés affinent les totaux. Les variables clés comprennent les installations de stations de base 5G, les taux d'adoption ADAS, les évolutions de parts SPI, la densité moyenne des puces et les démarrages de tranches domestiques induits par le CHIPS Act. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour capturer les schémas de commandes cycliques ; chaque hypothèse est soumise à des tests de résistance avec des répondants experts. Les données manquantes sur les composants militaires de niche sont comblées par des moyennes mobiles sur trois ans ancrées aux dépenses budgétaires du Department of Defense.

Cycle de validation des données et de mise à jour

Les analystes effectuent des contrôles d'anomalies par rapport aux résultats trimestriels, aux déclarations douanières et aux facturations SIA, puis reprennent contact avec les sources si les écarts dépassent les seuils. Chaque modèle passe une double révision par les pairs et est actualisé annuellement, avec des révisions en cours de cycle déclenchées par des événements majeurs tels que des incendies d'usines, des sanctions ou de grandes fusions.

Pourquoi notre référence américaine sur la flash NOR est fiable

Les estimations de différents éditeurs divergent souvent parce qu'ils segmentent le marché par géographie, type de mémoire ou densité de manière unique et se mettent à jour à des cadences irrégulières.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 498,21 millions USD (2025) | Mordor Intelligence | - |

| 1,20 milliard USD (2023) | Regional Consultancy A | Couvre l'ensemble de l'Amérique du Nord et comptabilise la NOR des microcontrôleurs de grade industriel, ce qui gonfle la valeur |

| 400 millions USD (2022) | Trade Journal B | Ne suit que la NOR SPI en dessous de 256 Mb, exclut la demande automobile et de défense |

| 6,00 milliards USD (2024) | Industry Tracker C | Mélange la NOR avec la NAND et la flash embarquée, réaffecte les ventes mondiales aux États-Unis |

Le tableau montre comment l'extension du périmètre, le mix produit et le décalage temporel peuvent faire varier considérablement les totaux. En s'ancrant à des frontières clairement définies, des variables triangulées et une cadence annuelle transparente, Mordor Intelligence fournit une référence fiable que les décideurs peuvent tracer et reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché américain de la mémoire NOR Flash en 2026 ?

La taille du marché américain de la mémoire NOR Flash s'élève à 524,62 millions USD en 2026, en bonne voie pour atteindre 679,18 millions USD d'ici 2031, selon Mordor Intelligence.

Quel segment d'application connaît la croissance la plus rapide ?

L'automobile est le segment à la croissance la plus rapide, progressant à un CAGR de 10,8 % car les mandats de sécurité ISO 26262 et les architectures de mise à jour par liaison radio favorisent la mémoire NOR Flash déterministe, note Mordor Intelligence.

Pourquoi les interfaces octal et xSPI gagnent-elles du terrain ?

L'octal et le xSPI offrent jusqu'à 400 Mo/s de bande passante de lecture et un ECC intégré, répondant aux besoins de débit des ECU zonaux et des radios 5G tout en maintenant un faible nombre de broches.

Comment la loi CHIPS affecte-t-elle l'approvisionnement national en mémoire NOR ?

Le financement de la loi CHIPS oriente les nouvelles capacités de plaquettes et d'emballage vers l'Arizona, New York et le Texas, réduisant la dépendance future aux usines asiatiques sur nœuds matures et soutenant la sécurité de la chaîne d'approvisionnement.

La MRAM intégrée remplacera-t-elle toute la mémoire NOR à faible densité ?

La MRAM intégrée déplace la mémoire NOR externe de 64 Mo dans certains MCU, mais les densités supérieures à 128 Mo favorisent encore la mémoire NOR discrète en raison du coût, de l'héritage de qualification et des performances d'exécution en place.

Quels fournisseurs dominent l'espace de la mémoire NOR haute fiabilité ?

Infineon, Micron, Winbond, Macronix et GigaDevice dominent la mémoire NOR haute fiabilité en combinant qualification de qualité automobile, fonctionnalités de sécurité et accords d'approvisionnement à long terme.

Dernière mise à jour de la page le: