Taille et part du marché japonais des mémoires NOR Flash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

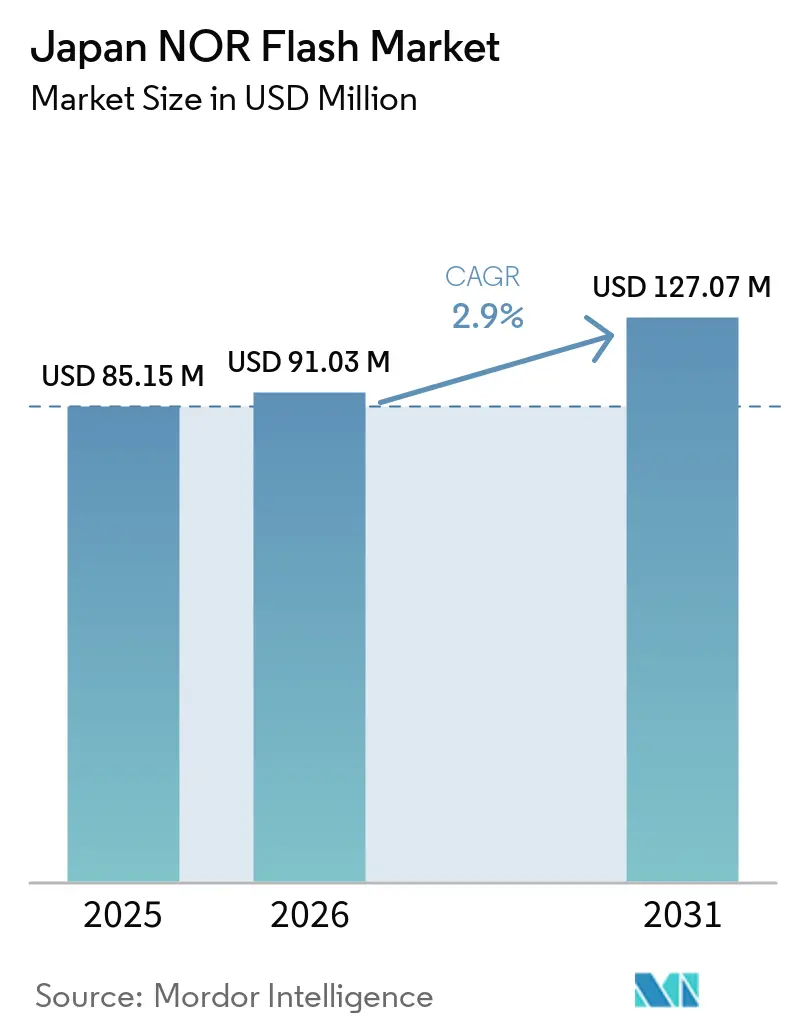

| Taille du marché de l'année de base (2025) | 85.15 Millions de dollars américains |

| Taille du Marché (2026) | 91.03 Millions de dollars américains |

| Taille du Marché (2031) | 127.07 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des mémoires NOR Flash par Mordor Intelligence

La taille du marché japonais des mémoires NOR Flash devrait augmenter de 91,03 millions USD en 2026 pour atteindre 127,07 millions USD d'ici 2031, avec un TCAC de 2,90 % sur la période 2026-2031. Une expansion mesurée est portée par des composants à plus haute densité intégrés dans les systèmes avancés d'aide à la conduite, les architectures automobiles zonales, les unités radio Open RAN et les contrôleurs d'IA en périphérie. L'électrification des véhicules augmente l'empreinte des microprogrammes par voiture, les usines évoluant vers la Société 5.0 nécessitent un stockage de code à démarrage instantané, et les fabricants d'écrans remplaçant les LCD par des OLED intègrent des microprogrammes de contrôleur de synchronisation plus volumineux. Le soutien gouvernemental est significatif : le ministère de l'Économie, du Commerce et de l'Industrie (METI) a planifié 9 400 milliards JPY (59 milliards USD) de subventions pour les semi-conducteurs, favorisant les fournisseurs qui assemblent ou fabriquent au Japon. Parallèlement, les interfaces NOR parallèles, Octal et xSPI, ainsi que les composants sub-1,8 V gagnent des parts de marché à mesure que les concepteurs de systèmes recherchent des avantages en termes de temps de démarrage et de consommation d'énergie. L'intensité concurrentielle reste modérée : Infineon, Renesas, Winbond et Macronix dominent les conceptions automobiles et industrielles, tandis que les niches axées sur les coûts attirent des challengers chinois.

Points clés du rapport

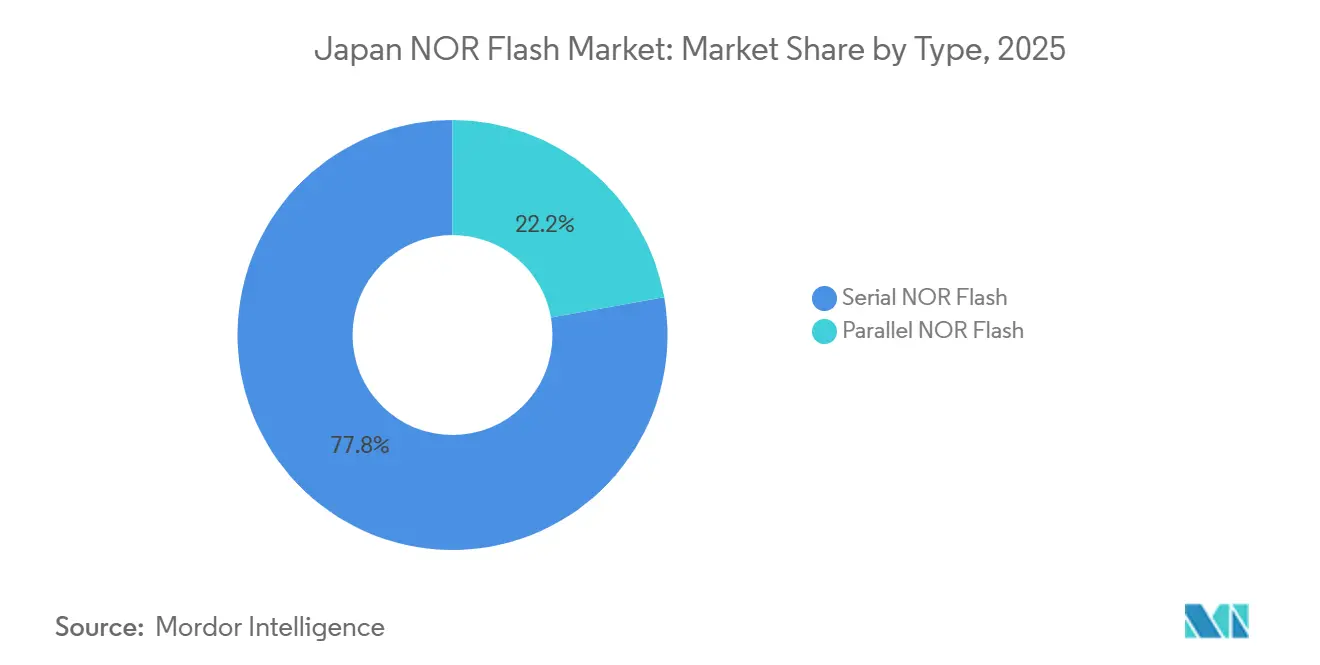

- Par type de mémoire NOR Flash, la NOR Flash série a dominé avec 77,81 % de la part du marché japonais des mémoires NOR Flash en 2025, tandis que la NOR parallèle devrait se développer à un TCAC de 3,26 % jusqu'en 2031.

- Par interface, le Quad SPI a capturé 49,12 % de la part des revenus du marché japonais des mémoires NOR Flash en 2025, mais les interfaces Octal et xSPI devraient croître à un TCAC de 4,62 % jusqu'en 2031.

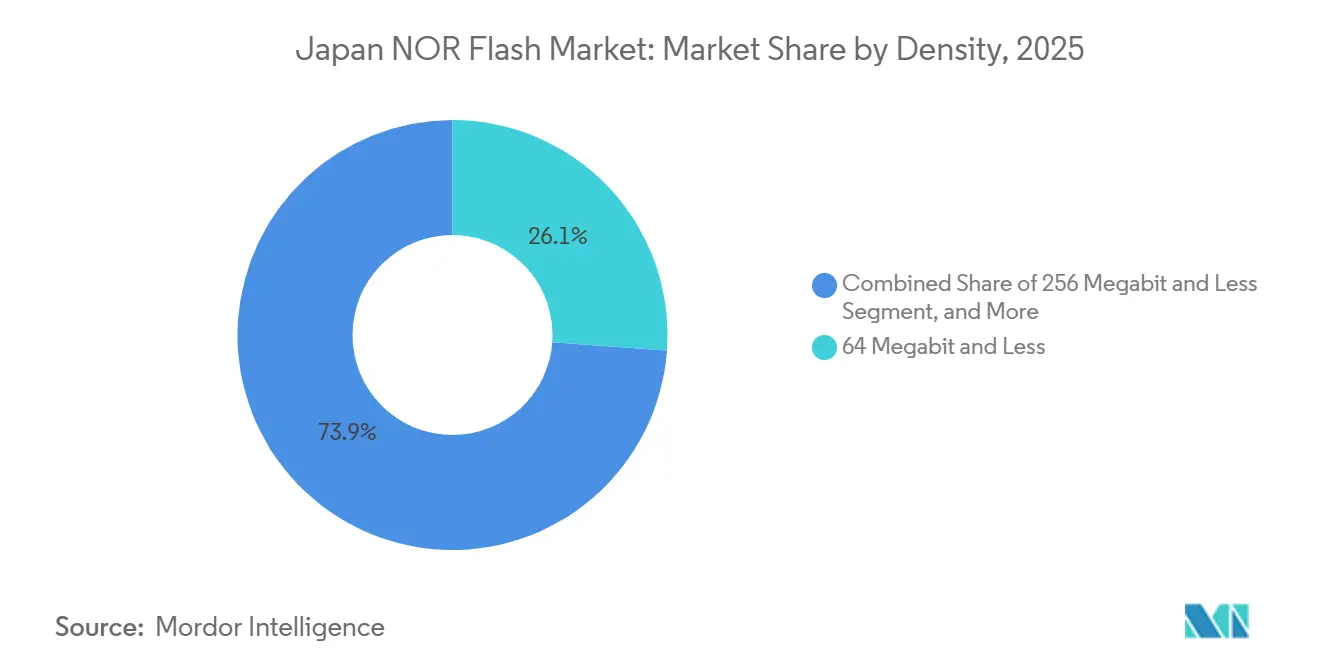

- Par densité, les dispositifs de 64 Mb et moins détenaient 26,14 % de la taille du marché japonais des mémoires NOR Flash en 2025, tandis que les densités supérieures à 256 Mb devraient croître à un TCAC de 5,93 % jusqu'en 2031.

- Par tension, la classe 3 V a dominé avec 56,83 % de part du marché japonais des mémoires NOR Flash en 2025, et le segment sub-1,8 V devrait se développer à un TCAC de 4,36 % jusqu'en 2031.

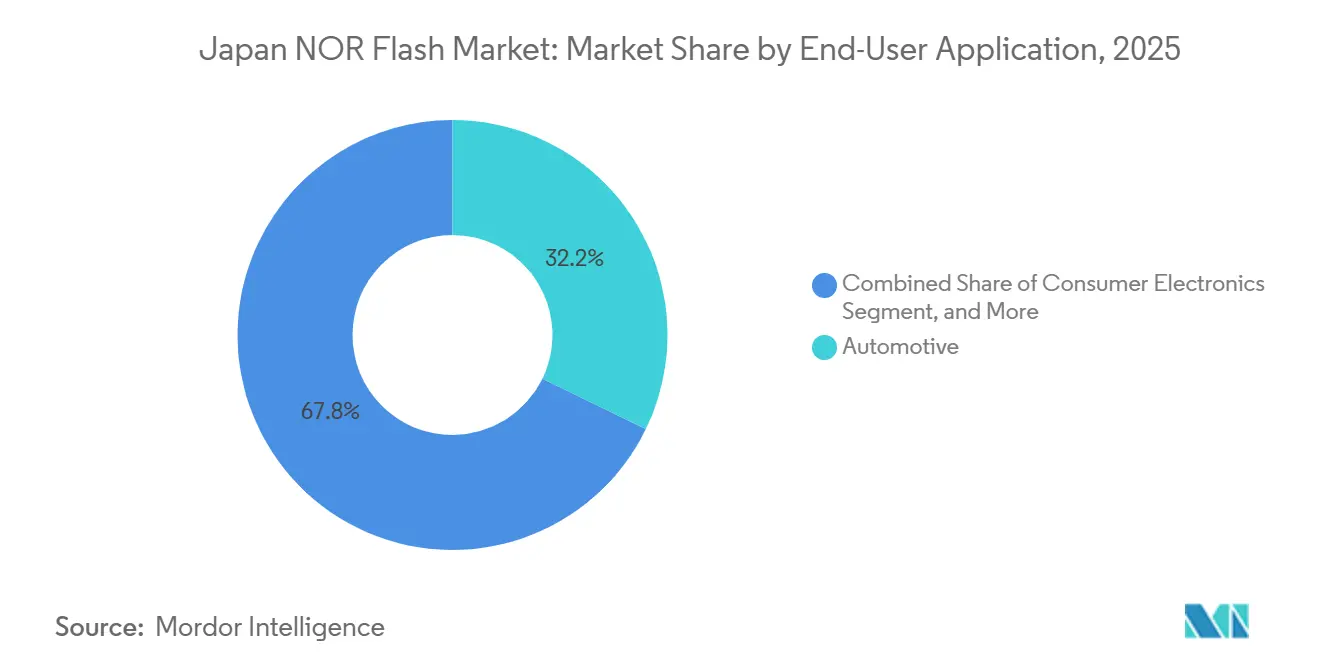

- Par application utilisateur final, l'automobile représentait 32,22 % de la taille du marché japonais des mémoires NOR Flash en 2025 et progresse à un TCAC de 5,85 % jusqu'en 2031.

- Par nœud de technologie de processus, le 55 nm représentait 40,82 % de la taille du marché japonais des mémoires NOR Flash en 2025, tandis que le 28 nm et en dessous devrait croître à un TCAC de 6,22 % en 2031.

- Par type d'emballage, le WLCSP / CSP représentait 38,21 % de la taille du marché japonais des mémoires NOR Flash en 2025, et progresse à un TCAC de 3,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des mémoires NOR Flash

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des mémoires NOR Flash embarquées dans les unités de contrôle électronique automobiles, portée par la croissance des systèmes avancés d'aide à la conduite et des véhicules électriques au Japon | +1.20% | Clusters d'Aichi, Hiroshima, Kanagawa | Moyen terme (2 à 4 ans) |

| Demande de mémoires haute fiabilité dans l'automatisation industrielle dans le cadre des initiatives Société 5.0 | +0.70% | Zones métropolitaines d'Osaka, Nagoya, Tokyo | Long terme (≥ 4 ans) |

| Transition des écrans LCD vers les écrans OLED et MicroLED nécessitant des mémoires NOR à plus haute densité pour les contrôleurs de synchronisation | +0.50% | À l'échelle nationale, retombées à l'exportation | Moyen terme (2 à 4 ans) |

| Déploiement des stations de base 5G et du matériel O-RAN nécessitant un stockage rapide du code de démarrage | +0.40% | Centres urbains, corridors industriels | Court terme (≤ 2 ans) |

| Localisation de la chaîne d'approvisionnement en semi-conducteurs dans le cadre des programmes de résilience du METI | +0.30% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Émergence de dispositifs d'IA en périphérie nécessitant un stockage de code à démarrage instantané dans des environnements difficiles | +0.30% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des mémoires NOR Flash embarquées dans les unités de contrôle électronique automobiles

Les constructeurs automobiles japonais consolident plusieurs domaines de contrôle dans des architectures zonales qui s'appuient sur des mémoires NOR Flash à haute densité pour des temps de démarrage inférieurs à la seconde et des mises à jour de microprogrammes à distance. La famille SEMPER certifiée ASIL-D d'Infineon, la gamme GD25/55 de GigaDevice et le composant Octal 400 Mo/s de Macronix ont tous reçu des homologations de sécurité automobile, offrant aux fournisseurs de rang 1 des blocs de construction certifiés.[1]GigaDevice Semiconductor Inc., "La série NOR Flash GD25/55 obtient la certification ASIL-D," gigadevice.com La croissance de la production de véhicules électriques et le renforcement des exigences en matière de systèmes avancés d'aide à la conduite augmentent la taille des images de microprogrammes, de sorte que chaque voiture embarque désormais davantage de bits NOR même si le nombre d'unités de contrôle électronique diminue. La plateforme 2026 de Subaru utilisant les microcontrôleurs AURIX d'Infineon illustre ce changement, renforçant le lien du marché japonais des mémoires NOR Flash avec la production automobile nationale.[2]Macronix International Co., Ltd., "La mémoire NOR Flash Octal MXSMIO obtient la conformité ASIL-D," macronix.com

Demande de mémoires haute fiabilité dans l'automatisation industrielle

La Société 5.0 oriente les usines vers la convergence cyber-physique, le METI allouant 29,5 milliards JPY (0,19 milliard USD) pour les semi-conducteurs d'IA en périphérie conçus pour démarrer instantanément et résister aux conditions extrêmes des usines.[3]Infineon Technologies AG, "La famille NOR Flash SEMPER obtient la certification ASIL-D," infineon.com Ces avancées sont essentielles car les contrôleurs opérant sur des réseaux 5G privés nécessitent des capacités de démarrage déterministes. La mémoire NOR Flash, grâce à sa fonctionnalité d'exécution en place, élimine la latence associée à l'ombrage NAND, ce qui en fait un choix privilégié. Pour répondre à ces exigences, les fournisseurs qualifient des produits avec des plages de température plus larges et des codes de correction d'erreurs améliorés. Cet alignement des feuilles de route produits avec les clusters d'automatisation japonais favorise l'innovation et soutient la progression du pays vers une fabrication avancée.

Transition des écrans LCD vers les écrans OLED et MicroLED

Les fabricants d'écrans qui passent aux technologies OLED et MicroLED doivent stocker des tables de calibration plus volumineuses dans les contrôleurs de synchronisation. À mesure que les densités de pixels augmentent, les tailles des microprogrammes dépassent 128 Mb, ce qui stimule la demande de mémoires NOR Flash d'une capacité supérieure à 256 Mb. Cette tendance ne se limite pas aux marchés intérieurs, car de nombreux écrans produits au Japon sont exportés vers la Corée du Sud et la Chine. L'évolution vers des densités plus élevées bénéficie aux fournisseurs utilisant des nœuds de 28 nm, où le coût par bit est réduit. Cette évolution devrait renforcer les perspectives de volume à long terme du marché japonais des mémoires NOR Flash, en phase avec la demande croissante de technologies d'affichage avancées.

Déploiement des stations de base 5G et du matériel O-RAN

Le plan vRAN commercial de NEC vise à déployer 50 000 stations de base d'ici l'exercice 2026, chaque unité radio s'appuyant sur une mémoire NOR Flash pour des processus de démarrage sécurisé. Le plan d'interface ouverte de NTT DOCOMO souligne la nécessité de temps de démarrage inférieurs à 10 secondes, une exigence que les mémoires NOR Flash Quad et Octal peuvent satisfaire sans la DRAM supplémentaire généralement requise lors de l'utilisation de NAND. Cette priorité accordée au démarrage rapide et au démarrage sécurisé s'aligne sur la densification des sites cellulaires, ce qui augmente considérablement le nombre de cartes équipées de mémoires NOR en service. Par conséquent, la demande de mémoires NOR Flash devrait augmenter, offrant une impulsion à court terme au marché. Les initiatives de NEC et NTT DOCOMO sont susceptibles de créer un précédent pour d'autres opérateurs, stimulant davantage l'adoption et la croissance dans le secteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration à forte intensité capitalistique vers les nœuds de 28 nm et en dessous dans l'environnement de fabrication à coût élevé du Japon | -0.8% | Usines nationales, partenaires fournisseurs | Moyen terme (2 à 4 ans) |

| Adoption croissante de la NAND SLC comme substitut moins coûteux dans l'électronique grand public | -0.5% | À l'échelle nationale, flux d'exportation grand public | Court terme (≤ 2 ans) |

| Capacité de lithographie nationale limitée contraignant la production NOR à grand volume | -0.3% | Usines à nœuds avancés | Long terme (≥ 4 ans) |

| Volatilité du yen augmentant les coûts des photoréserves et des équipements importés | -0.2% | Fournisseurs dépendants des matériaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration à forte intensité capitalistique vers les nœuds de 28 nm et en dessous

Le passage des mémoires NOR embarquées vers des nœuds avancés réduit le coût par bit mais nécessite des outillages coûteux. Le SuperFlash 28 nm de SST et UMC prouve la faisabilité technique, mais la plupart des lignes nationales fonctionnent encore à 40-55 nm car les coûts des usines japonaises dépassent ceux de Taïwan et de la Chine. Les fonds gouvernementaux ciblent la logique plutôt que les mémoires NOR matures, de sorte que les fournisseurs doivent soit absorber des marges plus faibles, soit externaliser, ce qui ralentit le rythme auquel le marché japonais des mémoires NOR Flash accède à une capacité rentable.

Adoption croissante de la NAND SLC comme substitut

Les cellules NAND SLC occupent environ un quart de la surface en silicium de la NOR, de sorte que les appareils grand public à fort volume tels que les décodeurs et les appareils portables basculent là où l'exécution en place n'est pas nécessaire. Les publications de Winbond et Lexar montrent une endurance comparable à la NOR 55 nm, élargissant l'écart de prix aux densités de 1 Gb et réduisant la part de la NOR dans les appareils grand public sensibles aux coûts.[4]Winbond Electronics Corporation, "Article technique sur la sécurité fonctionnelle automobile," winbond.com Le risque de substitution limite le potentiel haussier du secteur japonais des mémoires NOR Flash au-delà des niches automobiles et industrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership série, persistance parallèle

En 2025, les dispositifs série ont capturé une part dominante de 77,81 % du marché japonais des mémoires NOR Flash. Leur domination est attribuée à leur faible nombre de broches et à leur encombrement réduit, ce qui les rend très adaptés aux applications à espace contraint telles que les unités de contrôle électronique et les cartes IoT. Ces dispositifs bénéficient d'avancées telles que la mise à l'échelle continue de la densité et l'adoption des modes Octal/xSPI, leur permettant d'atteindre des niveaux de débit comparables à la NOR parallèle sans augmenter les coûts. Cette combinaison de performance et d'efficacité économique a consolidé leur position de choix privilégié sur le marché. De plus, leur capacité à répondre aux exigences évolutives des applications modernes garantit leur pertinence durable. Par conséquent, les dispositifs série devraient maintenir leur leadership sur le marché japonais des mémoires NOR Flash jusqu'en 2031.

Pendant ce temps, la NOR parallèle continue de servir une base de clientèle fidèle dans les contrôleurs industriels hérités et les systèmes aérospatiaux. Ces systèmes s'appuient sur des microcontrôleurs spécifiquement conçus pour des bus 16 ou 32 bits, les rendant incompatibles avec les nouvelles technologies sans modifications significatives. La transition de ces plateformes nécessiterait des reconceptions étendues de circuits imprimés et des processus de recertification, qui sont à la fois chronophages et coûteux. Par conséquent, les utilisateurs choisissent souvent de conserver ces systèmes, assurant la présence continue du segment sur le marché. Malgré son statut de niche, la NOR parallèle devrait atteindre un taux de croissance respectable de 3,26 %, porté par son rôle essentiel dans le soutien des applications héritées. Cette demande soutenue souligne son importance dans des cas d'utilisation industriels et aérospatiaux spécifiques.

Par interface : Octal et xSPI à haute bande passante s'accélèrent

Le Quad SPI, représentant 49,12 % des revenus, établit un équilibre entre coût et vitesse pour les conceptions grand public. Son adoption généralisée est portée par sa capacité à répondre aux exigences de performance de diverses applications sans augmenter significativement les coûts. D'autre part, le segment Octal/xSPI émerge comme le acteur à la croissance la plus rapide sur le marché japonais des mémoires NOR Flash, affichant un TCAC de 4,62 %. Cette croissance est attribuée à ses capacités de bande passante supérieures, dépassant 400 Mo/s. Une telle bande passante élevée permet aux processeurs ADAS multicœurs d'atteindre une disponibilité au démarrage inférieure à la seconde, une exigence critique pour les programmes de véhicules 2026. La demande croissante de systèmes automobiles avancés stimule davantage l'adoption des interfaces Octal/xSPI.

Le SPI simple et double répond aux appareils portables et aux capteurs de maison intelligente sensibles aux prix, qui démarrent rarement et gèrent des transmissions de données modestes. Ces interfaces sont particulièrement adaptées aux applications où l'efficacité économique prime sur la haute performance. Leur simplicité et leur faible consommation d'énergie les rendent idéales pour les appareils à fonctionnalité limitée et à utilisation intermittente. Malgré les avancées dans d'autres interfaces, le SPI simple et double continuera de prospérer dans les scénarios où le contrôle de la nomenclature des matériaux est prioritaire. Leur persistance sur le marché souligne la demande continue de solutions rentables dans des cas d'utilisation spécifiques. Par conséquent, ils restent une partie essentielle de l'écosystème du marché des mémoires NOR Flash.

Par densité : la croissance des microprogrammes stimule l'adoption de capacités élevées

En 2025, les dispositifs de 64 Mb et moins représentaient 26,14 % des ventes, principalement dans l'électronique de carrosserie et les nœuds d'usine traditionnels. Ces dispositifs continuent de jouer un rôle significatif dans les applications où l'efficacité économique et les fonctionnalités de base sont prioritaires. Cependant, les avancées technologiques ont conduit à des besoins accrus en mémoire dans certaines applications. Les contrôleurs de domaine ADAS, les contrôleurs de synchronisation OLED et les radios Open RAN nécessitent désormais des images doubles pour des mises à jour à sécurité intégrée, doublant effectivement leurs besoins en mémoire. Ce changement a stimulé l'adoption de densités de mémoire plus élevées, en particulier celles dépassant 256 Mb. Ces densités plus élevées se développent à un taux de 5,93 %, contribuant significativement à la croissance du marché japonais des mémoires NOR Flash, notamment dans les segments de produits haut de gamme.

Bien que les plages de mémoire inférieures, comme 2 Mb, répondent encore aux étiquettes ultra-bas coût et aux capteurs de base, leurs applications évoluent progressivement. La prolifération des technologies d'IA en périphérie crée un besoin de capacités plus avancées même dans les conceptions sensibles aux coûts. Par conséquent, ces conceptions devraient passer à une mémoire de 4 Mb pour accueillir les bibliothèques d'inférence et prendre en charge les fonctionnalités pilotées par l'IA. Ce changement met en évidence la demande croissante de capacités de mémoire plus élevées dans diverses applications. Bien que la transition puisse prendre du temps, la tendance souligne l'importance croissante de la mémoire pour permettre des dispositifs plus intelligents et plus efficaces. L'évolution de ces plages inférieures reflète les avancées technologiques plus larges qui façonnent le marché des mémoires NOR Flash.

Par tension : l'efficacité énergétique favorise la classe 1,8 V

La classe 3 V a dominé avec 56,83 % de part en 2025, et le segment sub-1,8 V devrait se développer à un TCAC de 4,36 % jusqu'en 2031. Bien que la classe 3 V continue de dominer dans les écosystèmes de microcontrôleurs traditionnels, chaque nouveau système sur puce automobile en 28 nm est désormais livré avec des entrées/sorties sub-1,2 V. Cette transition pousse les fournisseurs à adopter une technologie NOR à tension plus basse, ce qui réduit significativement le courant de veille de moitié. La demande pour ces solutions NOR avancées croît à mesure que les applications automobiles privilégient de plus en plus l'efficacité énergétique. Au Japon, la part de marché des composants NOR Flash fonctionnant en dessous de 1,8 V augmente régulièrement, en phase avec l'adoption de ces puces. Cette croissance est également soutenue par les subventions du METI, qui promeuvent activement le développement et l'utilisation de semi-conducteurs économes en énergie. Ces facteurs soulignent collectivement l'évolution en cours vers des solutions à tension plus basse dans le secteur automobile.

Les composants à large tension, allant de 1,65 à 3,6 V, restent un choix privilégié dans les cartes à signal mixte en raison de leur polyvalence. Ces composants sont particulièrement avantageux dans les environnements où les périphériques fonctionnent sur des plages de tension variables. En accommodant un large spectre d'exigences de tension, ils simplifient le processus d'intégration et réduisent le besoin de décaleurs de niveau supplémentaires. Cette capacité en fait une solution pratique pour les concepteurs travaillant sur des systèmes à signal mixte complexes. De plus, leur capacité à prendre en charge plusieurs niveaux de tension assure la compatibilité avec diverses applications. Par conséquent, les composants à large tension continuent de détenir une position significative sur le marché des semi-conducteurs.

Par application utilisateur final : l'automobile dépasse le marché global

En 2025, les applications automobiles représentaient 32,22 % de la valeur du marché et devraient croître à un taux de 5,85 %, stimulant l'expansion du marché japonais global des mémoires NOR Flash. Cette croissance est attribuée à l'adoption croissante d'architectures de domaine consolidées dans les véhicules. Ces architectures utilisent moins de contrôleurs mais nécessitent que chaque contrôleur stocke des fichiers de microprogrammes plus volumineux, entraînant des besoins de stockage de données plus élevés. Par conséquent, la tendance à l'augmentation des bits par véhicule continue de progresser. La demande du secteur automobile pour les mémoires NOR Flash est encore stimulée par les avancées technologiques des véhicules et l'intégration de systèmes électroniques plus sophistiqués.

L'infrastructure de communication connaît une impulsion temporaire due au déploiement de l'Open RAN, qui devrait se poursuivre jusqu'en 2026. Ce déploiement devrait améliorer la flexibilité et l'efficacité du réseau, stimulant la demande à court terme de mémoires NOR Flash dans le secteur. Cependant, le secteur de l'électronique grand public reste stagnant, principalement en raison de la substitution croissante des mémoires NOR Flash par la technologie NAND. Ce changement affecte le potentiel de croissance des mémoires NOR Flash dans les appareils grand public. D'autre part, l'automatisation industrielle fait preuve de résilience dans le cadre des initiatives de dépenses d'investissement de la Société 5.0. La demande du secteur pour des mémoires NOR Flash haute fiabilité est particulièrement forte dans la robotique et les systèmes de vision, qui nécessitent des solutions de mémoire robustes et fiables pour soutenir les processus d'automatisation avancés.

Par nœud de technologie de processus : le 28 nm et en dessous progresse

La production sur 55 nm représentait 40,82 % des revenus en 2025 en raison de sa fiabilité établie dans les applications automobiles. Ce nœud reste un choix privilégié pour les applications nécessitant des performances et une durabilité éprouvées. Cependant, les composants fabriqués à 28 nm et en dessous connaissent la croissance la plus forte, avec un TCAC de 6,22 %. Ces nœuds avancés réduisent le coût par bit et permettent des capacités dépassant 512 Mb, les rendant très compétitifs. Pour répondre à la demande croissante, les fabricants externalisent la production vers des fonderies rentables à l'étranger. Cette tendance devrait se poursuivre jusqu'à ce que la capacité de production nationale soit suffisamment développée.

Les lignes de production héritées à 90 nm continuent de répondre aux marchés de niche tels que l'aérospatiale et les applications médicales. Ces secteurs privilégient les cycles de vie de plusieurs décennies et la fiabilité plutôt que la densité, assurant la survie de petits volumes de production. Les applications aérospatiales nécessitent souvent des composants avec des durées de vie opérationnelles prolongées, tandis que les dispositifs médicaux exigent une haute fiabilité pour les opérations critiques. Malgré leur échelle limitée, ces nœuds hérités restent essentiels pour répondre aux besoins spécifiques du marché. Par conséquent, ils maintiennent leur pertinence dans les secteurs où la durabilité et les performances à long terme l'emportent sur le besoin de densités plus élevées.

Par type d'emballage : la miniaturisation favorise le WLCSP/CSP

L'emballage au niveau de la tranche et à l'échelle de la puce représentait 38,21 % de la part de marché et devrait croître à un taux de 3,91 % pendant la période de prévision. Cette croissance est principalement portée par l'adoption croissante de contrôleurs zonaux dans le secteur automobile, où la réduction de l'empreinte des cartes est une exigence critique. Ces solutions d'emballage offrent des conceptions compactes et des performances améliorées, les rendant idéales pour les applications automobiles avancées. De plus, leur capacité à prendre en charge l'intégration à haute densité s'aligne sur les besoins évolutifs des véhicules modernes. À mesure que les constructeurs automobiles continuent d'innover, la demande d'emballage au niveau de la tranche et à l'échelle de la puce devrait augmenter régulièrement.

L'emballage QFN (Quad Flat No-lead) et SOIC (Small Outline Integrated Circuit) reste très apprécié dans les applications industrielles en raison de sa facilité d'inspection et de reprise. Ces caractéristiques sont particulièrement valorisées dans les environnements où la fiabilité et la maintenance sont cruciales. D'autre part, l'emballage BGA (Ball Grid Array) et FBGA (Fine-pitch Ball Grid Array) est largement utilisé dans les cartes de domaine automobile à haute densité. Leurs capacités supérieures de gestion thermique les rendent indispensables pour les applications nécessitant une dissipation thermique efficace. À mesure que les systèmes automobiles deviennent plus complexes, la pertinence de l'emballage BGA et FBGA devrait croître, assurant des performances et une durabilité optimales.

Analyse géographique

Au Japon, les pôles automobiles d'Aichi, Hiroshima et Kanagawa dominent la consommation de mémoires NOR Flash, accueillant une confluence de constructeurs d'équipements d'origine, de fournisseurs de rang 1 et de fournisseurs de microcontrôleurs. Ces régions constituent des centres essentiels pour la chaîne d'approvisionnement automobile, où la demande de mémoires NOR Flash est portée par des applications automobiles avancées. Soulignant une poussée vers la localisation, la carte des subventions du METI révèle un engagement substantiel de 9 400 milliards JPY (59 milliards USD) pour renforcer les initiatives nationales en matière de semi-conducteurs. Cet investissement s'aligne sur la stratégie du Japon visant à réduire la dépendance aux fournisseurs étrangers et à renforcer son écosystème de semi-conducteurs. La tendance à la localisation bénéficie particulièrement aux entreprises qui effectuent l'assemblage ou les tests à l'intérieur des frontières japonaises, assurant un meilleur contrôle de la production et la stabilité de la chaîne d'approvisionnement.

Hiroshima, non seulement un site pour l'expansion de la DRAM de Micron, est également le siège de fournisseurs de photoréserves desservant chaque usine EUV mondiale, conférant au Japon un avantage stratégique dans les matériaux. Ce double rôle positionne Hiroshima comme un acteur clé à la fois dans la production de mémoires et dans l'approvisionnement en matériaux pour semi-conducteurs. Cependant, le paysage de la lithographie au Japon est quelque peu limité, ce qui pose des défis pour la production nationale de mémoires NOR Flash avancées. La future ligne de nano-impression de Canon en 2025 se concentre sur l'emballage avancé, laissant les mémoires NOR embarquées insuffisamment desservies. Par conséquent, une part significative des mémoires NOR à haute densité pour les besoins automobiles japonais est encore produite à Taïwan ou en Chine. Cette dépendance à la production étrangère expose le Japon à des risques tels que les fluctuations du yen et les défis liés aux contrôles à l'exportation, qui pourraient perturber la chaîne d'approvisionnement.

Après les perturbations des expéditions dans le détroit d'Ormuz en avril 2026, la volatilité des devises a entraîné une hausse des prix des résines importées, mettant en évidence les effets en cascade des points d'étranglement mondiaux sur les coûts des composants locaux. Ces perturbations ont souligné la vulnérabilité de la chaîne d'approvisionnement en semi-conducteurs du Japon aux facteurs externes. En réponse, les décideurs politiques ont créé un fonds de capital de 150 milliards JPY (0,94 milliard USD) au cours de l'exercice 2026, visant à favoriser la production nationale de mémoires à faible consommation. Cette initiative reflète la reconnaissance par le gouvernement de l'importance stratégique du marché des mémoires NOR Flash pour la résilience nationale. En investissant dans les capacités de production locales, le Japon vise à atténuer les risques associés aux dépendances mondiales de la chaîne d'approvisionnement et à renforcer son autosuffisance technologique.

Paysage concurrentiel

La concurrence sur le marché japonais des mémoires NOR Flash est modérément fragmentée. Infineon, Renesas, Winbond et Macronix occupent une position dominante sur le marché japonais des mémoires NOR Flash, portés par des succès précoces dans la conception automobile et des engagements de production de longue date. Ces entreprises ont consolidé leur présence sur le marché en livrant constamment des produits adaptés aux exigences automobiles. Les mises à jour régulières de leurs feuilles de route, incluant des avancées telles que des densités plus élevées et des packages de sécurité ASIL-D, assurent leur compétitivité. Leur capacité à sécuriser des contrats de renouvellement jusqu'en 2031 souligne leur orientation stratégique vers un engagement à long terme sur le marché. Pendant ce temps, les nouveaux entrants chinois, malgré des prix compétitifs et l'obtention de certifications automobiles, font face à des obstacles tels que la construction de la crédibilité de la marque, l'établissement d'une infrastructure de support locale et la navigation dans des processus de validation prolongés, ce qui ralentit leur entrée sur le marché.

L'innovation sur le marché japonais des mémoires NOR Flash est centrée sur les avancées en technologie d'interface et les améliorations de sécurité. Macronix a lancé sa technologie ArmorBoot, intégrant des moteurs de racine de confiance pour renforcer la sécurité. Winbond a obtenu la conformité ASIL-D avec ses composants Octal, répondant aux normes de sécurité rigoureuses de l'industrie automobile. Renesas simplifie les achats en combinant les mémoires NOR Flash avec ses microcontrôleurs, offrant une solution plus intégrée et efficace. Ces avancées technologiques répondent non seulement aux besoins actuels du marché, mais renforcent également la position de leadership de ces entreprises. En priorisant l'innovation, elles continuent de maintenir un avantage concurrentiel dans un secteur en évolution rapide.

Les petites entreprises sans usine, telles que Integrated Silicon Solution, capitalisent sur des opportunités de niche au sein du marché. Ces entreprises se concentrent sur des segments où les densités plus anciennes ou la disponibilité prolongée des produits priment sur la haute capacité. De plus, les opportunités émergentes dans les dispositifs d'IA en périphérie et les cartes Open RAN remodèlent le paysage du marché. Ces applications mettent l'accent sur la vitesse de démarrage et l'adaptabilité plutôt que sur les relations établies, créant de nouvelles voies de croissance. Comme ces segments sont moins contraints par les dynamiques de marché traditionnelles, ils offrent aux acteurs plus petits des opportunités d'innover et de concurrencer efficacement. Cette diversification souligne la nature évolutive du marché des mémoires NOR Flash et met en évidence le potentiel de croissance dans des domaines inexploités.

Leaders du secteur japonais des mémoires NOR Flash

Infineon Technologies AG

Winbond Electronics Corporation

Renesas Electronics Corporation

Macronix International Co., Ltd.

Micron Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : le METI a publié un rapport de renforcement des bases de fabrication décrivant les extensions de subventions pour les sites de semi-conducteurs avancés, renforçant l'élan de localisation.

- Mars 2026 : Infineon et Subaru se sont associés pour intégrer des microcontrôleurs AURIX dans les véhicules électriques de nouvelle génération, augmentant le contenu NOR par véhicule.

- Février 2026 : TSMC a confirmé une mise à niveau logique à 3 nm à Kumamoto, sans plans de NOR embarquée, maintenant les clients locaux dépendants de l'approvisionnement offshore.

- Janvier 2026 : Macronix a obtenu la conformité ASIL-D pour sa mémoire NOR Octal MXSMIO, permettant un démarrage à 400 Mo/s pour les unités de contrôle électronique automobiles zonales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché japonais des mémoires NOR Flash comme les revenus au niveau du fabricant provenant des circuits intégrés de mémoire NOR Flash série et parallèle qui sont fabriqués ou finalement vendus dans des dispositifs assemblés au Japon. Ces circuits intégrés remplissent des rôles de stockage de code où la faible latence de lecture, l'exécution en place et la haute endurance sont essentielles dans les gadgets grand public, les radios 5G, les unités de contrôle électronique automobiles et les contrôleurs d'usine.

Exclusion du périmètre : les mémoires NAND Flash, DRAM, les dispositifs à changement de phase ou ReRAM, et les services d'assemblage de modules ou de cartes en aval sont exclus de nos chiffres.

Aperçu de la segmentation

- Par type de mémoire NOR Flash (valeur)

- NOR Flash série

- NOR Flash parallèle

- Par interface (valeur)

- SPI simple / double

- Quad SPI

- Octal et xSPI

- Par densité (valeur)

- 2 mégabits et moins

- 4 mégabits et moins (supérieur à 2 Mb)

- 8 mégabits et moins (supérieur à 4 Mb)

- 16 mégabits et moins (supérieur à 8 Mb)

- 32 mégabits et moins (supérieur à 16 Mb)

- 64 mégabits et moins (supérieur à 32 Mb)

- 128 mégabits et moins (supérieur à 64 Mb)

- 256 mégabits et moins (supérieur à 128 Mb)

- Supérieur à 256 mégabits

- Par tension (valeur)

- Classe 3 V

- Classe 1,8 V

- Large tension (1,65 V - 3,6 V)

- Classe sub-1,8 V (1,2 V et similaire)

- Par application utilisateur final (valeur, volume)

- Électronique grand public

- Infrastructure de communication

- Automobile

- Industrie

- Autres applications

- Par nœud de technologie de processus (valeur)

- 90 nm et plus ancien

- 65 nm

- 55 nm

- 45 nm

- 28 nm et en dessous

- Par type d'emballage (valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres types d'emballage

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, nous avons interrogé des concepteurs de puces sans usine à Yokohama, des responsables de sous-traitants de services d'assemblage et de test de semi-conducteurs, des architectes de microprogrammes d'unités de contrôle électronique de rang 1, et des responsables des achats chez des équipementiers de stations de base G à travers le Kanto, le Kansai et le Kyushu. Leurs perspectives sur la migration de densité vers les composants 128 Mbit, l'adoption du SPI dans les radios 5G et les obstacles à la qualification AEC-Q100 ont affiné les ratios d'utilisation et les courbes de prix que les sources documentaires ne pouvaient qu'indiquer.

Recherche documentaire

Les analystes ont d'abord compilé des points d'ancrage accessibles au public tels que l'indice de production de pièces électroniques du METI, les fichiers d'exportation HS-8542 des douanes japonaises, les totaux d'expéditions de la JEITA et les répartitions d'unités du WSTS, qui nous aident à traduire la production de tranches en flux de puces emballées. Le contexte complémentaire provient des données de prix de la Banque du Japon, de la cartographie des brevets via Questel, et des divulgations financières dans les formulaires 10-K, les dépôts Yuho et les présentations aux investisseurs des principaux fournisseurs de mémoires. Là où la visibilité était limitée, D&B Hoovers et Dow Jones Factiva nous ont fourni des indices de revenus au niveau de l'entreprise. Cette liste est illustrative ; de nombreuses bases de données supplémentaires et archives de presse ont été consultées pour recouper les chiffres et les récits.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante qui met à l'échelle les volumes de production nationaux de microcontrôleurs, de composants sans fil et automobiles par les taux de pénétration NOR, puis applique des prix de vente moyens mixtes dérivés des douanes et des vérifications de canaux. Des contre-tests ascendants sélectifs, des consolidations de fournisseurs et des calculs échantillonnés de prix de vente moyen × unités signalent les écarts avant ajustements. Les principaux moteurs modélisés comprennent : 1) le rythme de déploiement des stations de base 5G, 2) les volumes de production de véhicules électriques et ADAS, 3) l'augmentation moyenne de la densité des puces, 4) les variations yen/USD affectant les prix de vente moyens locaux, et 5) les ajouts de capacité d'usine à 55 nm et en dessous. Les prévisions s'appuient sur une régression multivariée superposée à des extensions de tendance ARIMA, avec des plages de coefficients validées par des entretiens de consensus d'experts.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses d'anomalies par rapport à des métriques indépendantes, d'une révision par un panel d'analystes seniors, et enfin d'une actualisation avant publication. Mordor Intelligence révise chaque ensemble de données annuellement, déclenchant des mises à jour intermédiaires lorsque des montées en capacité majeures, des évolutions politiques ou des chocs de prix surviennent.

Pourquoi la base de référence japonaise des mémoires NOR Flash de Mordor mérite confiance

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des mélanges de produits, des découpages géographiques et des trajectoires de prix différents. Notre périmètre discipliné, limité au Japon, et notre cadence de mise à jour annuelle limitent ces distorsions.

Les principaux facteurs d'écart comprennent d'autres acteurs qui regroupent la NAND avec la NOR, déclarent des revenus mondiaux, ou intègrent des services de conseil dans la valeur du marché, alors que notre chiffre capture le silicium NOR pur expédié au Japon aux prix sortie d'usine.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 275,78 millions USD (2025) | ||

| 3,07 milliards USD (2024) | Cabinet de conseil régional A | Combine la NAND et la NOR pour le Japon, gonflant le marché total adressable |

| 3,22 milliards USD (2025) | Cabinet de conseil mondial B | Déclare les revenus NOR mondiaux, sans vue spécifique au pays |

| 5,27 milliards USD (2025) | Revue sectorielle C | Ajoute des services de personnalisation et applique une escalade de prix optimiste |

Pris ensemble, la comparaison montre que lorsque les variables sont étroitement alignées sur les ventes de silicium uniquement au Japon, la base de référence mesurée de Mordor offre aux décideurs un point de départ équilibré et reproductible, soutenu par des étapes transparentes et une validation continue.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché japonais des mémoires NOR Flash et à quelle vitesse croît-il ?

La taille du marché japonais des mémoires NOR Flash est projetée à 91,03 millions USD en 2026 et devrait atteindre 127,07 millions USD d'ici 2031 à un TCAC de 2,90 %, selon Mordor Intelligence.

Quel segment utilisateur final se développe le plus rapidement ?

Les applications automobiles connaissent la croissance la plus rapide à un TCAC de 5,85 %, car la production de véhicules électriques et la pénétration des systèmes avancés d'aide à la conduite augmentent le stockage de microprogrammes par voiture.

Pourquoi les interfaces Octal et xSPI gagnent-elles des parts de marché ?

Les contrôleurs de domaine automobile de nouvelle génération et les unités radio Open RAN nécessitent des vitesses de lecture supérieures à 400 Mo/s pour un démarrage inférieur à la seconde, faisant des interfaces Octal et xSPI les interfaces privilégiées.

Comment la politique gouvernementale influence-t-elle l'offre ?

Le METI a engagé 9 400 milliards JPY (59 milliards USD) en subventions pour les semi-conducteurs et créé des fonds de capital pour localiser la production de mémoires, favorisant les fournisseurs disposant d'usines ou d'assemblage au Japon.

Quel nœud technologique domine la production aujourd'hui ?

Le nœud 55 nm détient la plus grande part des revenus en raison de sa fiabilité automobile éprouvée, mais les composants à 28 nm et en dessous connaissent la croissance la plus rapide à mesure que les fournisseurs recherchent des économies de coût par bit.

Quel facteur concurrentiel limite le plus les nouveaux entrants ?

Les cycles de qualification automobile de cinq ans ou plus et la nécessité d'un support technique local rendent difficile pour les nouveaux fournisseurs de déplacer les fournisseurs en place.

Dernière mise à jour de la page le: