Taille et part du marché NOR Flash en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 145.21 Millions de dollars américains |

| Taille du Marché (2031) | 178.38 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché NOR Flash en Allemagne par Mordor Intelligence

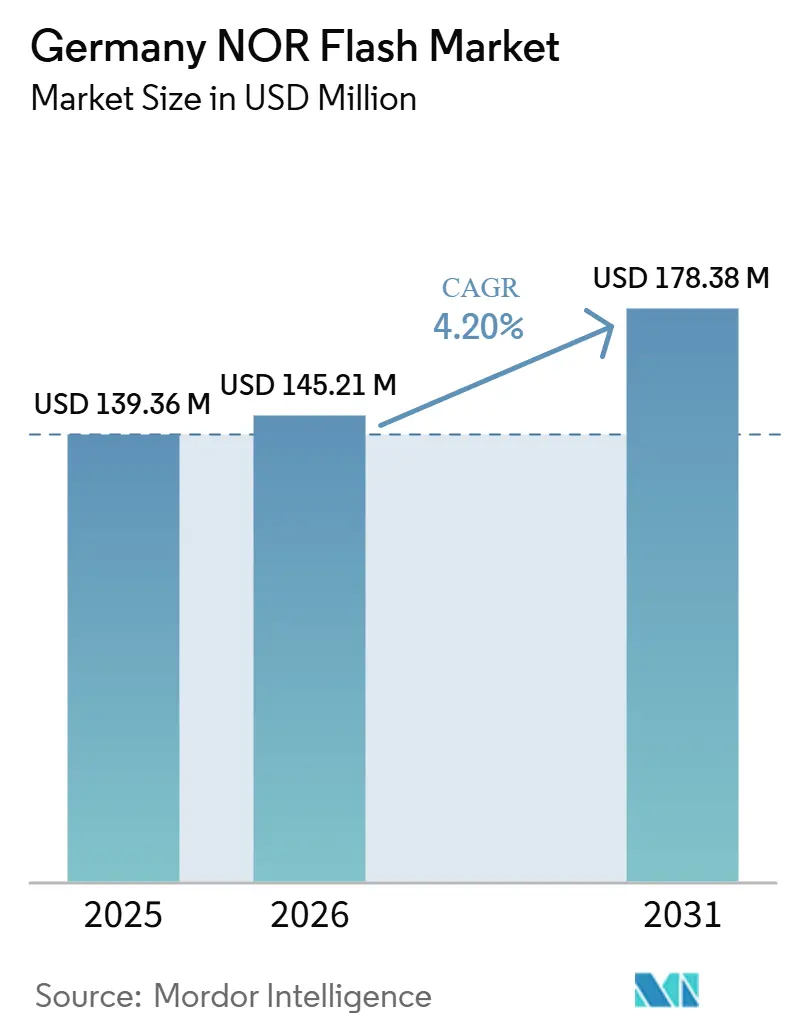

La taille du marché allemand de la NOR Flash devrait augmenter de 139,36 millions USD en 2025 à 145,21 millions USD en 2026 et atteindre 178,38 millions USD d'ici 2031, avec un CAGR de 4,20 % sur la période 2026-2031. En termes de volume d'expédition, le marché était évalué à 642,17 millions d'unités en 2025 et devrait croître de 680,46 millions d'unités en 2026 à 855 millions d'unités d'ici 2031, avec un CAGR de 4,67 % pendant la période de prévision (2026-2031). Le marché allemand de la mémoire NOR Flash est davantage porté par l'électronique automobile, l'automatisation industrielle et la demande de micrologiciels critiques pour la sécurité que par les expéditions à grand volume d'électronique grand public. La demande reste liée aux longs cycles de qualification des produits, aux exigences strictes en matière de fiabilité et à la nécessité d'un démarrage sécurisé et d'une exécution rapide du code dans les systèmes connectés. Le soutien politique au développement des capacités nationales en matière de semi-conducteurs renforce également l'importance de la présence locale en matière de fabrication et de conception dans la sélection des fournisseurs. Le positionnement concurrentiel dépend donc non seulement de la densité et du prix, mais aussi du statut de qualification, des engagements de longévité et de la capacité à soutenir les programmes de conception des équipementiers et des fournisseurs de rang 1 allemands. Les opportunités restent les plus fortes dans le domaine du contrôle automobile, des dispositifs de périphérie d'usine et des cas d'utilisation spécialisés à haute valeur ajoutée, où la performance, la certification et la garantie d'approvisionnement comptent davantage que la mémoire au coût le plus bas.

Principaux enseignements du rapport

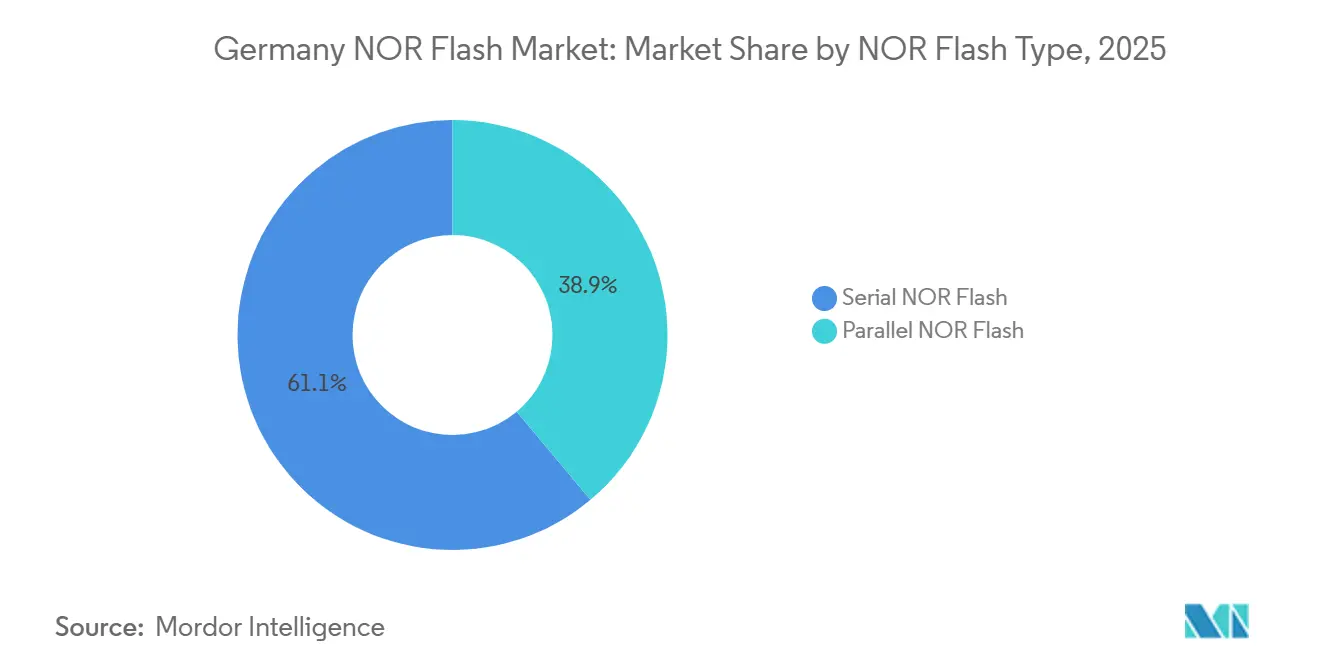

- Par type de NOR Flash, la NOR Flash série a dominé avec une part de revenus de 61,1 % du marché allemand de la NOR Flash en 2025, tandis que la NOR Flash série devrait croître à un CAGR de 5,2 % jusqu'en 2031.

- Par interface, le quad SPI a détenu la plus grande part de revenus à 50,4 % du marché allemand de la NOR Flash en 2025, tandis que l'octal et le xSPI ont enregistré le CAGR projeté le plus élevé à 5,6 % jusqu'en 2031.

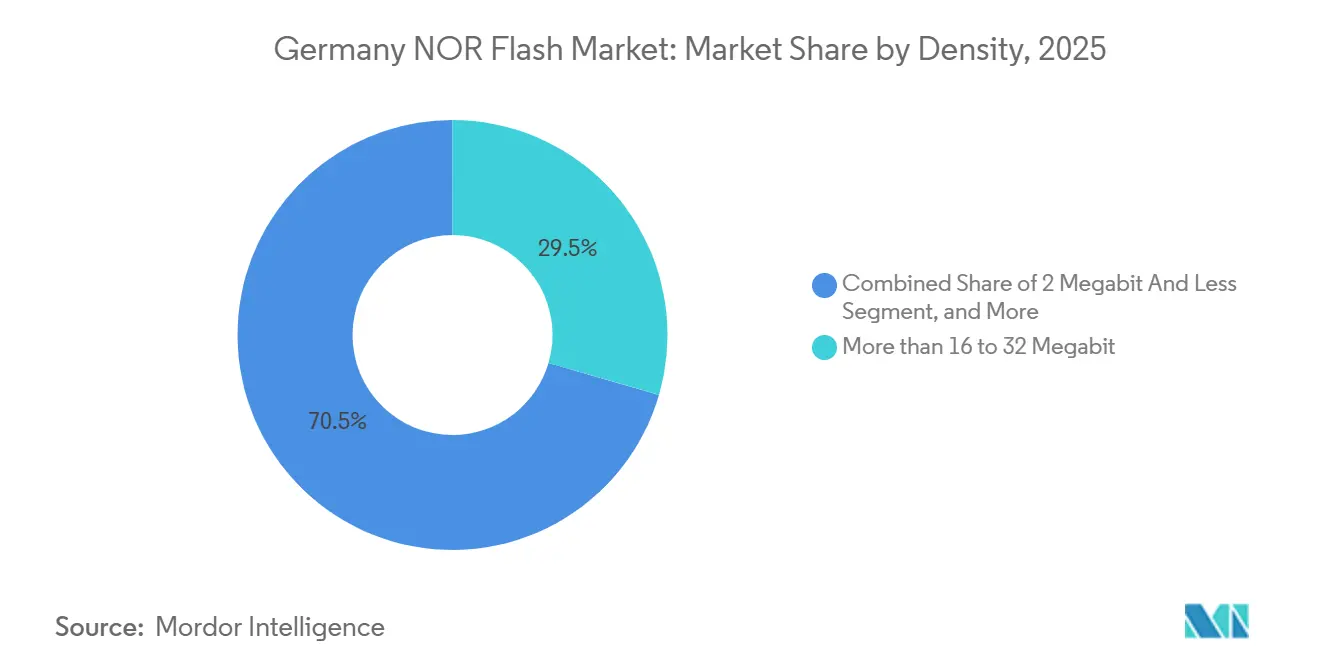

- Par densité, le niveau 32 Mb a capturé une part de revenus de 29,5 % du marché allemand de la NOR Flash en 2025, tandis que le niveau 128 Mb devrait se développer à un CAGR de 5,7 % jusqu'en 2031.

- Par tension, la classe 1,8 V a détenu une part de 46,6 % du marché allemand de la NOR Flash en 2025, tandis que la classe 1,2 V devrait croître à un CAGR de 5,1 % jusqu'en 2031.

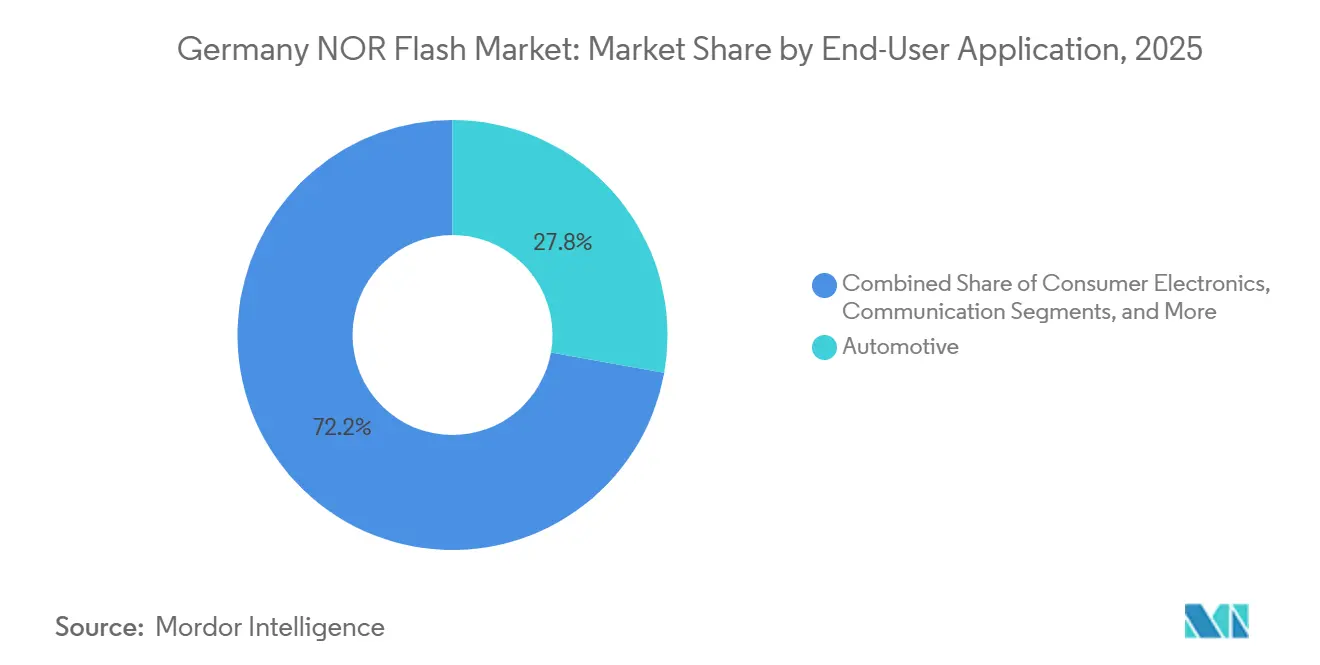

- Par application utilisateur final, l'automobile a représenté une part de 27,8 % du marché allemand de la NOR Flash en 2025 et a également enregistré le CAGR projeté le plus élevé à 6,2 % jusqu'en 2031.

- Par nœud technologique de processus, le 55 nm a représenté 39,7 % du marché allemand de la NOR Flash en 2025, tandis que le 28 nm et en dessous devrait progresser à un CAGR de 5,9 % jusqu'en 2031.

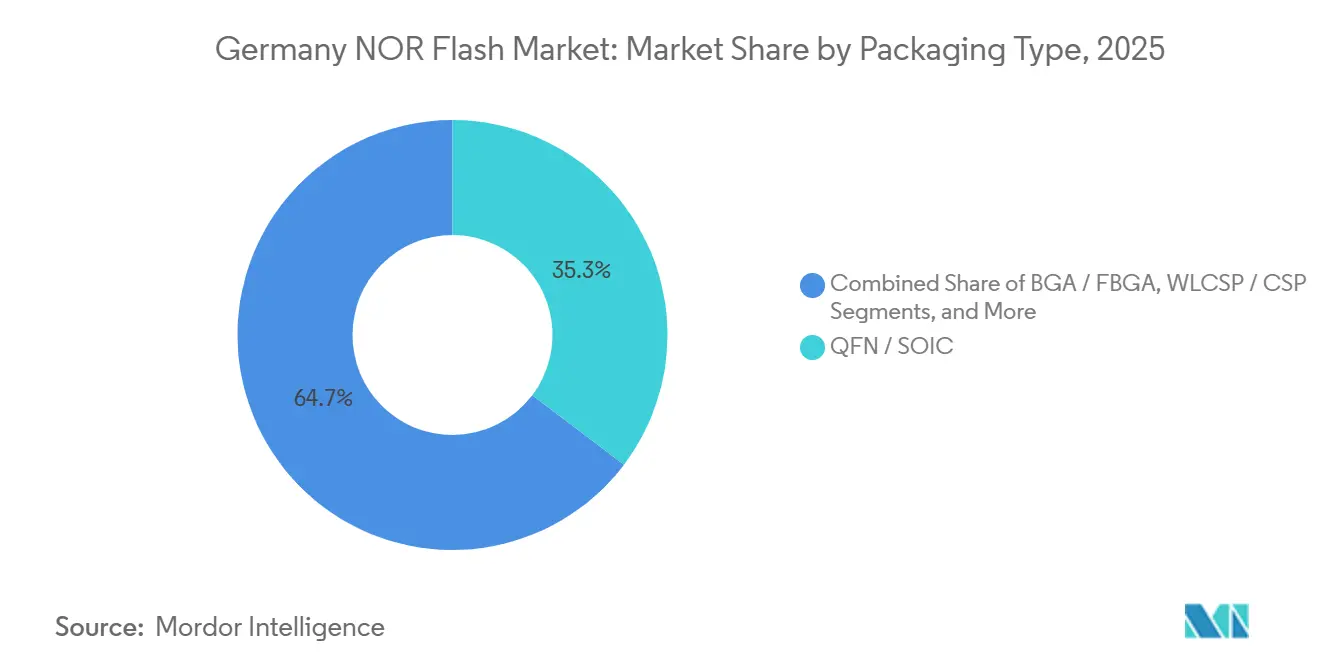

- Par type d'emballage, le QFN/SOIC a détenu la plus grande part à 35,3 % du marché allemand de la NOR Flash en 2025, tandis que le WLCSP/CSP devrait croître à un CAGR de 5,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché NOR Flash en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Systèmes ADAS et contrôleurs de domaine à forte intensité de micrologiciels Accélération de la demande de NOR de qualité automobile | +1.5% | Allemagne, concentrée dans les corridors automobiles de Bavière, du Bade-Wurtemberg et de Basse-Saxe | Moyen terme (2 à 4 ans) |

| Adoption du quad et de l'octal SPI pour les dispositifs IoT de périphérie à démarrage rapide dans les pôles industriels allemands | +0.8% | Allemagne, concentrée dans les clusters industriels de Rhénanie-du-Nord-Westphalie, du Bade-Wurtemberg et de Bavière | Court terme (≤ 2 ans) |

| Satellites LEO à l'échelle de constellations nécessitant des dispositifs NOR Flash durcis aux radiations | +0.5% | Allemagne, avec des retombées sur les fournisseurs de l'industrie spatiale européenne au sens large | Long terme (≥ 4 ans) |

| Financement Bundesregierung Mikroelektronik stimulant la production nationale en 55 nm et 40 nm pour l'autosuffisance en NOR | +0.4% | Allemagne, concentrée dans les clusters de semi-conducteurs de Dresde, Munich et Ratisbonne | Long terme (≥ 4 ans) |

| Mandats de démarrage sécurisé et de mise à jour OTA dans les usines Industrie 4.0 | +0.3% | Allemagne, avec des gains précoces dans les zones industrielles de Stuttgart, Munich et Hambourg | Court terme (≤ 2 ans) |

| NOR série basse consommation 1,8 V permettant l'électronique de santé portable et de soins à domicile | +0.2% | Allemagne, avec des retombées DACH | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Systèmes ADAS et contrôleurs de domaine à forte intensité de micrologiciels accélérant la demande de NOR de qualité automobile

La base d'équipementiers et de fournisseurs de rang 1 allemands évolue des unités de contrôle électronique distribuées vers des approches d'architecture de domaine et zonale, et cette transition augmente la quantité de stockage de code externe utilisée sur chaque plateforme de véhicule. Le marché allemand de la mémoire NOR Flash bénéficie de cette transition car le démarrage rapide, l'exécution en place et le stockage fiable des micrologiciels restent au cœur des systèmes automobiles critiques pour la sécurité. Infineon positionne son portefeuille de mémoire automobile directement dans les conceptions de contrôleurs de domaine ADAS et de conduite autonome, où un démarrage rapide et un accès fiable aux micrologiciels sont requis avant l'initialisation plus large du système.[1]Infineon Technologies AG, "Contrôleur de domaine pour ADAS et conduite autonome," Infineon Technologies AG, infineon.com Ce modèle de conception réduit le nombre de fournisseurs qualifiés, aidant les fournisseurs certifiés à défendre leurs prix même lorsque les prix des mémoires au sens large se détendent. À mesure que les architectures de véhicules allemands consolident les fonctions de calcul, la densité des micrologiciels continue d'augmenter dans chaque contrôleur, ce qui soutient une base de demande structurellement plus solide pour les composants NOR de qualité automobile.

Adoption du quad et de l'octal SPI pour les dispositifs IoT de périphérie à démarrage rapide dans les pôles industriels allemands

La base d'automatisation des usines allemandes adopte des interfaces série plus rapides car les délais de démarrage se traduisent directement par des interruptions de production dans les réseaux de capteurs, les passerelles et les contrôleurs programmables. Le marché allemand de la mémoire NOR Flash bénéficie de cette évolution, les dispositifs SPI standard et double E/S cédant la place à des solutions quad SPI et octal à plus grande bande passante dans les équipements de périphérie industrielle. Le W35T octal NOR de Winbond prend en charge un débit de lecture continu de 400 Mo/s à 200 MHz DDR et est positionné pour l'automatisation des usines industrielles et les systèmes IoT nécessitant un comportement de démarrage instantané.[2]Winbond Electronics Corporation, "Présentation du produit W35T Octal NOR Flash," Winbond Electronics Corporation, winbond.com GigaDevice a également fait avancer cette transition avec sa gamme GD25NX xSPI, qui combinait un cœur 1,8 V et une conception d'E/S 1,2 V pour réduire les besoins en circuits d'alimentation externe dans les nœuds de périphérie contraints. À mesure que les constructeurs de machines allemands poussent vers un stockage redondant du code de démarrage et un risque de temps d'arrêt réduit, l'adoption de l'octal et du xSPI passe d'une mise à niveau de niche à une exigence système pratique.

Satellites LEO à l'échelle de constellations nécessitant des dispositifs NOR Flash durcis aux radiations

Le rôle croissant de l'Allemagne dans les programmes spatiaux européens ajoute une source de demande à faible volume mais à haute valeur pour les mémoires non volatiles spécialisées. Le marché allemand de la mémoire NOR Flash en bénéficie, car le stockage de démarrage tolérant aux radiations et la mémoire de configuration FPGA sont requis dans les plateformes satellitaires où la tolérance aux pannes est limitée. Infineon a mis en avant un portefeuille de mémoire tolérant aux radiations pour les missions en orbite basse, renforçant la place de l'Allemagne dans la chaîne d'approvisionnement pour les produits de mémoire de qualité spatiale. Micron a également lancé un portefeuille qualifié pour l'espace en 2025, montrant que ce créneau est suffisamment important pour attirer des investissements de fournisseurs plus larges plutôt que de rester un coin de marché à un seul fournisseur.[3]Micron Technology, Inc., "Micron lance un portefeuille qualifié pour l'espace afin d'alimenter les données critiques pour les missions en matière d'innovation aérospatiale," Communiqué de presse Nasdaq, nasdaq.com L'expansion des constellations LEO ajoute donc une demande incrémentale qui complète la croissance automobile et industrielle plutôt que d'entrer en concurrence avec elle.

Financement Bundesregierung Mikroelektronik stimulant la production nationale en 55 nm et 40 nm pour l'autosuffisance en NOR

La politique fédérale donne désormais aux capacités nationales en matière de semi-conducteurs un rôle opérationnel plus fort dans le positionnement des fournisseurs et la planification des investissements. Le marché allemand de la mémoire NOR Flash est susceptible d'en bénéficier, car la stratégie microélectronique du gouvernement allemand vise à développer les capacités de conception, à accélérer le transfert du laboratoire à l'usine et à améliorer le soutien à l'investissement dans l'ensemble de la chaîne des semi-conducteurs.[4]Bundesministerium für Forschung, Technologie und Raumfahrt, "Weichenstellung Für Deutschlands Technologische Zukunft - Bundeskabinett Beschließt Mikroelektronik-Strategie," BMFTR, bmftr.bund.de L'Allemagne s'est également engagée à un minimum de 18 milliards EUR, soit 20,3 milliards USD au taux moyen IRS 2025, dans le cadre du programme Hightech Agenda Deutschland jusqu'en 2029 pour renforcer la position du pays en matière de microélectronique. L'approbation par la Commission européenne de l'expansion d'Infineon à Dresde a ajouté un poids supplémentaire, avec 3,4 milliards EUR (3,8 milliards USD) d'expansion de capacité planifiée et 920 millions EUR (1 milliard USD) de subventions étatiques liées à la capacité de nœuds pertinents pour l'automobile.[5]Bundesministerium für Wirtschaft und Energie, "Europäische Kommission Genehmigt Weiteres Deutsches Chips-Act-Projekt: Infineon Baut Seine Chip-Produktion In Dresden Aus," BMWE, bundeswirtschaftsministerium.de Ce cadre politique soutient les fournisseurs disposant d'une présence en matière de fabrication, d'ingénierie et de support client en Allemagne, réduisant ainsi le risque perçu associé aux modèles d'approvisionnement exclusivement offshore.

Analyse de l'impact des contraintes*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de coût par rapport à la NAND au-delà de 256 Mb limitant l'adoption grand public haute densité | -0.8% | L'Allemagne est concentrée dans les segments de l'électronique grand public et de la communication, avec des retombées européennes plus larges | Court terme (≤ 2 ans) |

| Plafonds de mise à l'échelle au-delà de 45 nm orientant les feuilles de route des équipementiers allemands vers des substituts MRAM et ReRAM | -0.5% | Allemagne, concentrée dans les centres de conception automobile et industriels de rang 1 à Munich, Stuttgart et Hambourg | Long terme (≥ 4 ans) |

| Concentration des fonderies à Taïwan exposant le risque de perturbation de la chaîne d'approvisionnement pour les fournisseurs de rang 1 allemands | -0.3% | Chaîne d'approvisionnement automobile allemande, avec une exposition industrielle DACH et européenne plus large | Moyen terme (2 à 4 ans) |

| Compression du prix de vente moyen due à l'expansion des capacités chinoises impactant les marges des fournisseurs en Europe | -0.2% | L'Allemagne est concentrée dans les segments grand public et de communication à faible densité via la tarification des canaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de NOR Flash : l'architecture NOR Flash série étend son avance sur la Flash parallèle

La NOR Flash série détenait 61,1 % des revenus en 2025, et cette avance montre à quel point les équipementiers allemands préfèrent la mémoire à faible nombre de broches pour les unités de contrôle compactes et les conceptions de périphérie industrielle. Dans le marché allemand de la mémoire NOR Flash, la NOR Flash série devrait également croître à un CAGR de 5,2 % jusqu'en 2031, ce qui la maintient en avance sur la croissance globale du marché. Cette force provient de la compatibilité avec des circuits imprimés plus petits, d'une consommation d'énergie plus faible et d'une intégration plus facile dans les modules de contrôle automobile et industriel. La NOR Flash parallèle reste importante dans les anciens systèmes de télécommunications et industriels construits autour d'architectures MCU à bus parallèle et rarement reconçus pendant de longues durées de vie opérationnelles.

L'industrie allemande de la mémoire NOR Flash est encore influencée par les cycles de remplacement de la base installée, ce qui contribue à maintenir la demande parallèle dans les équipements hérités même lorsque les nouveaux programmes évoluent ailleurs. Winbond et GigaDevice ont tous deux fait progresser la catégorie série grâce à des variantes octal et xSPI qui augmentent la bande passante de lecture sans modifier le chemin d'architecture série de base. Cette migration interne des interfaces série standard vers des interfaces série plus rapides donne à la NOR série une couche supplémentaire d'élan au-delà de sa base installée. Cela signifie également que les fournisseurs doivent gérer soigneusement la capacité des nœuds car les mêmes nœuds de processus matures sont de plus en plus utilisés dans d'autres produits semi-conducteurs automobiles et de puissance.

Par interface : la domination du quad SPI est en transition alors que l'octal et le xSPI gagnent en dynamisme

Le quad SPI représentait 50,4 % des revenus d'interface en 2025, reflétant sa large compatibilité avec les familles MCU et SoC largement utilisées par les fournisseurs de rang 1 allemands. La croissance d'interface la plus rapide provient de l'octal et du xSPI, dont la croissance est projetée à un CAGR de 5,6 % jusqu'en 2031, à mesure que les besoins en bande passante des contrôleurs continuent d'augmenter. Dans le marché allemand de la mémoire NOR Flash, ce changement est lié aux contrôleurs de véhicules multi-domaines et aux dispositifs de périphérie industrielle qui ont besoin d'un chargement de code plus rapide sans changement complet d'architecture mémoire. La conformité JEDEC xSPI réduit également le risque de migration en aidant les fournisseurs et les équipementiers à évoluer vers des dispositifs à 8 lignes avec un chemin de développement familier.

L'industrie allemande de la mémoire NOR Flash évolue donc à l'intérieur de la catégorie série plutôt que de l'abandonner. Le flash LPDDR SEMPER X1 d'Infineon montre jusqu'où ce chemin peut aller, avec une bande passante conçue pour les architectures de véhicules définis par logiciel de nouvelle génération qui nécessitent un accès rapide aux données et un temps d'arrêt minimal. Macronix s'est également aligné sur cette direction à travers sa famille de mémoire orientée xSPI et son positionnement en matière de sécurité automobile, indiquant un large accord des fournisseurs sur la feuille de route des interfaces. Le résultat pratique est que le quad SPI reste la norme de volume actuelle, tandis que l'octal et le xSPI définissent de plus en plus la direction des nouvelles victoires de conception.

Par densité : le 32 Mb mène aujourd'hui, mais le 128 Mb surpasse en dynamisme

Le niveau 16-32 mégabits représentait 29,5 % des revenus en 2025, ce qui en fait le plus grand segment de densité du marché allemand de la mémoire NOR Flash. Cette position reflète son adéquation avec les modules de contrôle de carrosserie, les contrôleurs de groupe motopropulseur et les passerelles de périphérie industrielle, où les images de micrologiciels s'inscrivent encore confortablement dans cette plage. Le niveau 128 mégabits devrait croître à un CAGR de 5,7 % jusqu'en 2031, à mesure que les contrôleurs de domaine, les systèmes de cockpit numérique et les passerelles d'usine plus capables combinent des charges logicielles qui étaient autrefois réparties sur des modules séparés. Ce changement de densité suit la montée en puissance plus large du volume de code, de la mise en scène des mises à jour sécurisées et des systèmes embarqués riches en fonctionnalités.

Les catégories 256 mégabits et plus gagnent également du terrain dans les systèmes où la performance d'exécution en place et les normes de certification comptent davantage que l'efficacité brute des coûts. Les niveaux de densité inférieurs continuent de servir l'instrumentation industrielle à longue durée de vie et les points de terminaison IoT plus simples, les rendant commercialement pertinents même si la croissance est modeste. Le marché allemand de la mémoire NOR Flash pour le niveau 32 mégabits reste important car il représente une grande part des programmes de production automobile et industrielle actuels. Dans le même temps, les densités plus élevées deviennent plus pratiques à mesure que les dispositifs connectés nécessitent plus d'espace pour les images de micrologiciels sécurisés, la mise en scène des mises à jour et des fenêtres de support logiciel plus longues.

Par tension : la classe 1,8 V mène, mais la classe 1,2 V est la frontière à la croissance la plus rapide

La classe 1,8 V détenait une part de 46,6 % en 2025, lui conférant la position la plus importante dans la segmentation par tension du marché allemand de la mémoire NOR Flash. Cette avance reflète son adéquation avec les conceptions automobiles, IoT et de contrôle embarqué à faible consommation, où la performance NOR série fiable est importante mais les budgets d'alimentation des circuits imprimés restent serrés. Les composants à large tension servent encore les environnements de circuits imprimés à rails mixtes, et les dispositifs 3 V conservent une place dans les systèmes industriels établis avec des architectures d'alimentation plus anciennes. La croissance la plus rapide provient de la classe 1,2 V, dont l'expansion est prévue à un CAGR de 5,1 % jusqu'en 2031, à mesure que les concepteurs réduisent la consommation d'énergie et suppriment les circuits de support de tension supplémentaires.

GigaDevice a renforcé cette direction à l'Embedded World 2026 en étendant sa famille GD25UF de 8 Mb à 256 Mb, élargissant l'ensemble adressable d'applications de stockage basse tension. La société avait déjà montré la même logique de conception en 2025 avec une NOR à double alimentation destinée aux environnements SoC 1,2 V. Cela est important pour les dispositifs de santé portables et de soins à domicile où l'autonomie de la batterie, la taille du circuit imprimé et le nombre de composants affectent directement les performances du produit. À mesure que davantage de dispositifs médicaux connectés et de périphérie migrent vers une logique basse tension, la NOR 1,2 V devient une option plus pratique plutôt qu'un choix de spécialité étroit.

Par application utilisateur final : l'automobile domine la valeur et mène la croissance

L'automobile représentait 27,8 % des revenus en 2025 et est le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 6,2 % jusqu'en 2031. Cela signifie que l'automobile combine l'échelle actuelle et l'élan futur dans le marché allemand de la mémoire NOR Flash, ce qui est inhabituel et reflète l'expansion logicielle qui se produit dans les véhicules modernes. Les fournisseurs de rang 1 allemands ont besoin de composants mémoire répondant aux exigences de qualification automobile, de longue rétention, d'endurance et de sécurité fonctionnelle, tout en maintenant une barrière à l'entrée élevée. L'industrie est la deuxième base de demande, soutenue par les automates programmables, les passerelles, la robotique et les équipements connectés sécurisés dans les clusters de fabrication.

L'électronique de santé reste plus petite en termes absolus, mais elle devient de plus en plus stratégiquement importante car les dispositifs connectés compacts nécessitent un stockage de micrologiciels basse tension avec un comportement de démarrage fiable. Les autres utilisations finales, notamment la défense, l'infrastructure réseau et les systèmes spatiaux, ont des volumes plus faibles mais des prix de vente plus élevés en raison des cycles de vie prolongés et des exigences de performance spécialisées. La part de marché allemand de la mémoire NOR Flash détenue par l'automobile à 27,8 % en 2025 montre à quel point l'électronique des véhicules est devenue centrale pour la demande globale. Le positionnement du contrôleur de domaine d'Infineon et les offres de mémoire industrielle et automobile de Winbond reflètent tous deux la façon dont les fournisseurs alignent leurs feuilles de route produits sur ces applications embarquées à plus haute valeur ajoutée.

Par nœud technologique de processus : le 55 nm ancre le volume automobile tandis que le sous-28 nm définit la frontière de croissance

Le nœud 55 nm représentait 39,7 % des revenus de technologie de processus en 2025, lui conférant la position la plus importante dans le marché allemand de la mémoire NOR Flash. Son avance reflète la maturité de ce nœud pour la qualification automobile, où la fiabilité éprouvée compte souvent davantage que la mise à l'échelle agressive. Dans le même temps, le 28 nm et en dessous devrait croître à un CAGR de 5,9 % jusqu'en 2031, à mesure que l'Europe développe des capacités de processus spécialisés plus avancées et que les options de mémoire embarquée avancée deviennent plus pratiques. Les nœuds plus anciens, tels que le 65 nm et le 90 nm, restent importants dans l'infrastructure de communication, les systèmes de défense et les conceptions industrielles à longue durée de vie, où les coûts de requalification restent élevés.

Le segment est donc divisé entre une base de nœuds matures durables et une frontière de nœuds avancés plus petite mais plus rapide. La politique allemande en faveur de capacités semi-conductrices plus solides soutient les deux extrémités de cette structure en soutenant la fabrication locale et les programmes de R&D. Les travaux d'Infineon et de TSMC sur la RRAM embarquée avancée montrent pourquoi la mise à l'échelle de la mémoire sub-45 nm devient plus sélective et plus dépendante des voies technologiques propriétaires. Cela laisse le 55 nm bien ancré dans la production automobile actuelle, même si les nœuds avancés acquièrent une importance stratégique pour les futures plateformes.

Par type d'emballage : le QFN/SOIC mène, le WLCSP/CSP est le format à la croissance la plus rapide

Le QFN/SOIC détenait la plus grande part d'emballage à 35,3 % en 2025, montrant que la robustesse thermique, la familiarité d'assemblage et la réparabilité comptent encore dans l'électronique automobile et industrielle. Dans le marché allemand de la mémoire NOR Flash, le WLCSP/CSP est le format d'emballage à la croissance la plus rapide, avec un CAGR de 5,8 % jusqu'en 2031, porté par la miniaturisation comme règle de conception dans les dispositifs portables, les modules de capteurs et l'électronique automobile compacte. Le BGA/FBGA gagne également du terrain dans les systèmes à plus haute densité où le nombre de broches et l'intégrité du signal comptent davantage. Les autres types d'emballage hérités continuent de perdre de leur pertinence à mesure que les interfaces série réduisent le nombre de lignes et que les nouvelles conceptions privilégient des empreintes plus petites.

La famille SEMPER Nano d'Infineon illustre pourquoi l'emballage au niveau de la tranche devient de plus en plus important dans les conceptions à petit facteur de forme, surtout lorsque la basse tension et la surface de circuit imprimé réduite sont toutes deux requises. Les choix d'emballage sont également façonnés par les exigences de conformité et de matériaux de l'UE, qui font de la compatibilité sans plomb une condition de base pour l'utilisation commerciale. Le marché allemand de la mémoire NOR Flash reste substantiel avec les tailles QFN/SOIC attachées, en raison de sa large base installée industrielle et automobile. Même ainsi, le WLCSP/CSP est de plus en plus là où les nouveaux programmes de dispositifs compacts sont remportés.

Analyse géographique

Le marché allemand de la mémoire NOR Flash était évalué à 139,4 millions USD en 2025 et devrait atteindre 178,4 millions USD d'ici 2031 à un CAGR de 4,2 %. Ce profil d'un seul pays est ancré par l'électronique automobile et l'automatisation industrielle, qui créent ensemble un mix de demande favorisant la fiabilité, la longue durée de vie des produits et l'intégrité des micrologiciels. La base d'exportation automobile allemande est restée importante à 258 milliards EUR, soit 291,5 milliards USD, en 2024, ce qui contribue à maintenir un écosystème domestique exigeant pour les composants mémoire qualifiés AEC-Q100. La concentration de grands centres d'ingénierie et de fabrication en Bavière, au Bade-Wurtemberg, en Basse-Saxe et dans d'autres régions industrielles raccourcit également le chemin de la victoire de conception à l'adoption plus large de la plateforme. La part de marché allemand de la mémoire NOR Flash liée aux programmes automobiles et industriels est donc soutenue à la fois par la taille de la base d'équipements domestiques et par la densité de l'activité d'ingénierie locale.

L'automatisation industrielle donne au marché un deuxième pilier durable au-delà de la production de véhicules. La documentation de la plateforme SIMATIC IOT2050 de Siemens montre l'utilisation d'une architecture de démarrage OSPI, ce qui confirme que des interfaces NOR série à plus grande bande passante sont déjà présentes dans les équipements industriels fabriqués en Allemagne. Fraunhofer IMS a également poursuivi ses travaux sur la mémoire de clés sécurisées et la technologie de fonction physiquement non clonable pour l'électronique Industrie 4.0, ce qui s'aligne sur l'évolution plus large vers la sécurité au niveau matériel dans les dispositifs d'usine connectés. Ces facteurs maintiennent la demande stable même lorsque les dépenses en électronique à cycle court s'affaiblissent.

L'Allemagne joue également un rôle plus modeste mais important dans l'électronique spatiale et les efforts de souveraineté en matière de semi-conducteurs. La poussée fédérale derrière les IPCEI Technologies de semi-conducteurs avancés renforce le cas local pour la R&D et la fabrication avancées de semi-conducteurs, et cela soutient une base d'approvisionnement plus résiliente pour la mémoire utilisée dans les applications stratégiques. Dans le même temps, la dépendance de l'Allemagne vis-à-vis des semi-conducteurs importés de Taïwan maintient la résilience de la chaîne d'approvisionnement en tête des agendas d'approvisionnement, c'est pourquoi le double approvisionnement et la fabrication européenne prennent plus de poids dans les décisions d'approvisionnement. Cette combinaison d'une forte demande embarquée et d'un accent croissant sur la sécurité de l'approvisionnement continue de soutenir les perspectives locales.

Paysage concurrentiel

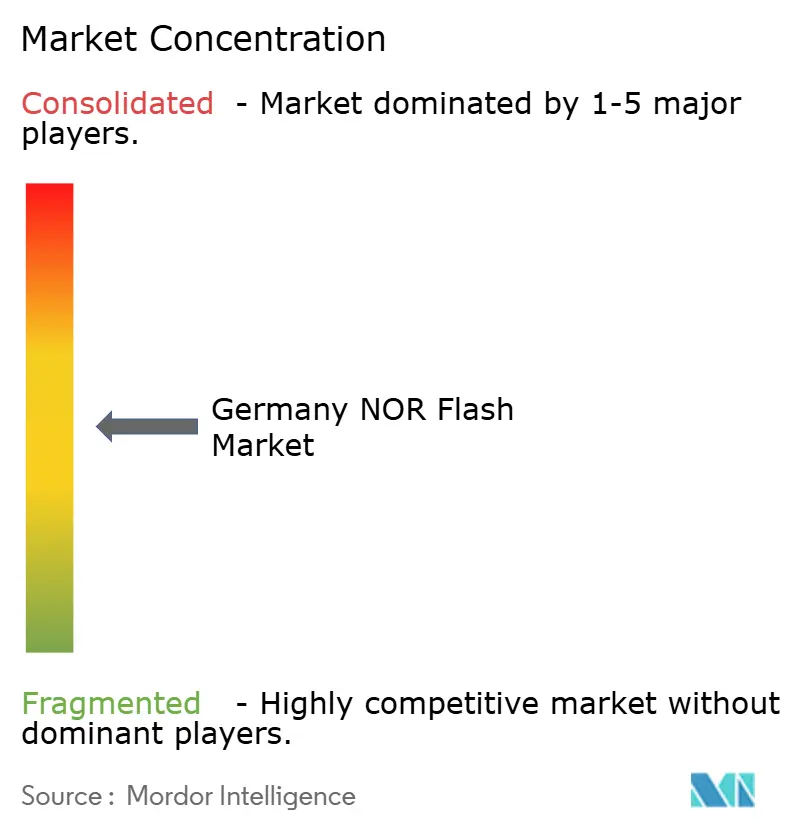

Le marché allemand de la mémoire NOR Flash présente une concentration modérée, Infineon détenant la position stratégique domestique la plus forte grâce à la fabrication locale, aux relations avec les clients automobiles et à un portefeuille aligné sur le stockage de code critique pour la sécurité. Winbond reste un concurrent important dans les sockets automobiles et industriels de densité moyenne, où la tarification, les engagements de longévité et la disponibilité des produits qualifiés l'aident à rester pertinent. Macronix se distingue par l'étendue de ses produits et son positionnement en matière de sécurité automobile, tandis que GigaDevice a été particulièrement actif dans les lancements de produits liés aux cas d'utilisation basse tension et xSPI. Integrated Silicon Solution Inc. reste également présent dans l'ensemble actif de fournisseurs pour les applications industrielles et de communication. À l'extrémité des faibles densités, des fournisseurs chinois tels que GigaDevice, Puya et Zbit exercent une pression sur les prix dans les canaux européens, même si l'extrémité automobile haute densité reste beaucoup plus sélective.

Plusieurs mouvements stratégiques au cours de 2025 et 2026 montrent comment les fournisseurs tentent d'élargir leur position sur le marché allemand de la mémoire NOR Flash. Macronix a étendu sa famille de mémoire MXSMIO avec le support ISO 26262 ASIL-D en janvier 2026, ce qui a amélioré sa capacité à concourir pour des victoires de conception automobile qui favorisaient auparavant des fournisseurs qualifiés en matière de sécurité plus établis. GigaDevice a élargi sa feuille de route basse tension en 2025 et 2026, d'abord avec une NOR SPI à double alimentation, puis avec une gamme de densités 1,2 V plus large ciblant les applications d'IA, portables et de périphérie. Winbond s'est également différencié grâce à la flash sécurisée en intégrant la cryptographie post-quantique dans sa gamme TrustME pour les applications de stockage de code. Ces mouvements montrent que la différenciation est désormais construite autour de la sécurité, de l'efficacité énergétique et de la vitesse d'interface plutôt que uniquement autour de la densité.

L'espace blanc concurrentiel reste le plus fort dans les produits NOR haute densité de qualité automobile, de qualité spatiale et à sécurité renforcée, où la qualification et la confiance comptent davantage qu'un approvisionnement à faible coût et à grand volume. Le positionnement produit d'Infineon dans le domaine automobile, le contrôle et la flash à haute bande passante le maintient au cœur de ces cycles de conception premium. Les fournisseurs plus petits tels que Alliance Memory, AMIC Technology et Etron Technology continuent de servir la demande de remplacement sensible à la longévité dans les anciens systèmes industriels et de défense. Cela laisse le marché compétitif dans les applications embarquées larges, mais plus concentré là où la qualification, la sécurité et le support du cycle de vie sécurisé sont plus difficiles à reproduire.

Leaders du secteur NOR Flash en Allemagne

-

Winbond Electronics Corporation

-

Macronix International Co. Ltd.

-

GigaDevice Semiconductor Inc.

-

Infineon Technologies AG

-

Micron Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GigaDevice a annoncé l'expansion de sa série GD25UF de NOR Flash SPI ultra-basse consommation 1,2 V vers une gamme de densités complète de 8 Mb à 256 Mb à l'Embedded World 2026, à Nuremberg, en Allemagne. L'expansion cible l'informatique IA, les dispositifs médicaux portables et les plateformes d'IA de périphérie, et les dispositifs sont entrés immédiatement en production de masse.

- Janvier 2026 : Macronix a étendu sa famille de mémoire flash MXSMIO pour inclure la certification ISO 26262 ASIL-D pour les applications automobiles. Les séries OctaFlash MX25/6 et QSPI MX25/66/U/L_G sont disponibles en production, permettant à Macronix de concourir pour des victoires de conception automobile en Allemagne précédemment dominées par la famille SEMPER d'Infineon.

- Novembre 2025 : GigaDevice a lancé la série GD25NX de NOR Flash xSPI avec un cœur 1,8 V et une conception d'E/S 1,2 V en densités 64 Mb et 128 Mb. L'architecture double tension élimine le besoin de circuits d'amplification externe pour les applications SoC 1,2 V, réduisant la consommation d'énergie du système et le coût de la nomenclature dans les conceptions IoT et portables.

- Octobre 2025 : Le Cabinet fédéral allemand a approuvé la Mikroelektronik-Strategie, établissant une feuille de route nationale pour la R&D en semi-conducteurs, le développement de la main-d'œuvre qualifiée et l'investissement dans la fabrication. Le BMFTR s'est engagé à un minimum de 18 milliards EUR (20,3 milliards USD) dans le cadre du programme Hightech Agenda Deutschland et a lancé un centre national de compétences en conception de puces pour accélérer les transitions « du laboratoire à l'usine ».

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand de la mémoire flash NOR comme la valeur facturée des puces NOR sérielles et parallèles nouvellement fabriquées et expédiées aux OEM, ODM et distributeurs nationaux dans les secteurs de l'automobile, de l'industrie, de la consommation, de la communication et d'autres utilisations finales. Les valeurs sont exprimées en dollars constants de 2024.

Exclusion du champ d'application : Nous excluons les blocs NOR intégrés dans des systèmes sur puce ou des cartes d'évaluation, ainsi que tout stock remis à neuf ou provenant du marché gris.

Aperçu de la segmentation

-

Par type (valeur et volume)

- NOR Flash série

- NOR Flash parallèle

-

Par interface (valeur)

- SPI simple / double

- Quad SPI

- Octal et xSPI

-

Par densité (valeur)

- NOR 2 mégabits et moins

- NOR 4 mégabits et moins (supérieur à 2 Mb)

- NOR 8 mégabits et moins (supérieur à 4 Mb)

- NOR 16 mégabits et moins (supérieur à 8 Mb)

- NOR 32 mégabits et moins (supérieur à 16 Mb)

- NOR 64 mégabits et moins (supérieur à 32 Mb)

- NOR 128 mégabits et moins (supérieur à 64 Mo)

- NOR 256 mégabits et moins (supérieur à 128 Mo)

- Supérieur à 256 mégabits

-

Par tension (valeur)

- Classe 3 V

- Classe 1,8 V

- Large tension (1,65 V – 3,6 V)

- Autres - Classe 1,2 V (et similaires sous 1,8 V) (2,5 V, 5 V, etc.)

-

Par application utilisateur final (valeur et volume)

- Électronique grand public

- Communication

- Automobile

- Industriel

- Autres applications

-

Par nœud de technologie de processus (valeur)

- 90 nm et plus ancien

- 65 nm

- 55 nm (y compris 58 nm)

- 45 nm

- 28 nm et en dessous

-

Par type d'emballage (valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé les responsables des achats chez les fournisseurs automobiles de niveau 1, les acheteurs EMS et les distributeurs de mémoires en Bavière, en Saxe et en Rhénanie-du-Nord-Westphalie, et nous avons mené de courtes enquêtes auprès de jeunes entreprises de l'IdO. Leurs réactions ont confirmé les fourchettes d'ASP, les feuilles de route en matière de densité et les dates de changement d'interface que nous avons introduites dans le modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques de premier niveau, tels que les codes commerciaux du Statistisches Bundesamt, la production de véhicules du KBA, les immatriculations de véhicules électriques de l'ACEA, les indices de machines à semi-conducteurs de la VDMA et les familles de brevets exploitées par Questel, qui, ensemble, ont révélé les flux d'unités, les changements de densité et le calendrier de la montée en puissance de la production.

Notre équipe a ensuite passé au crible les documents déposés par les entreprises, les communiqués relatifs à l'expansion d'Infineon et la presse spécialisée archivés dans Dow Jones Factiva et D&B Hoovers, en alignant les commentaires relatifs à l'ASP sur les chiffres des livraisons.

Les sources citées illustrent, sans l'épuiser, l'ensemble des sources consultées lors de la collecte des données.

Dimensionnement du marché et prévisions

Nous appliquons une méthode descendante : la production nationale, les importations et les volumes de réexportation sont reconstitués, ajustés en fonction de l'utilisation des capacités et multipliés par des fourchettes d'ASP vérifiées ; des synthèses sélectives ascendantes des factures des fournisseurs valident les totaux. Les variables clés comprennent le volume d'assemblage des VE, les livraisons de contrôleurs Industrie 4.0, la taille moyenne du code par ECU, les parts de mélange d'interfaces et les taux de migration de la densité. Une régression multivariée avec des superpositions ARIMA produit les perspectives 2025-2030, et les lacunes sont comblées par une interpolation de la moyenne mobile convenue lors des entretiens.

Cycle de validation et de mise à jour des données

Avant l'approbation, les analystes de Mordor exécutent des tableaux de bord des écarts par rapport aux données douanières et aux indices commerciaux, en recontactant les sources lorsque les écarts dépassent deux écarts-types. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires en cas d'événements importants liés à la fabrication ou à la politique.

Pourquoi la ligne de base NOR Flash de l'Allemagne de Mordor mérite-t-elle la confiance ?

Nous reconnaissons que les estimations publiées divergent souvent parce que les entreprises choisissent des types de puces, utilisent des dates de change différentes ou projettent des densités avec des courbes de rendement optimistes.

Mordor ne comptabilise que les puces traçables et fraîchement produites, applique les taux mensuels de la Bundesbank et actualise ses données tous les douze mois, alors que d'autres éditeurs intègrent les fournitures remises à neuf ou les grandes catégories flash, ce qui gonfle les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 139,36 MIO USD (2025) | Renseignements sur le Mordor | - |

| 245,8 MILLIONS USD (2024) | Conseil régional A | NOR en série uniquement, ventes nationales augmentées grâce à la pénétration des smartphones |

| 2,8 MILLIARDS D'USD (2025) | Blog de l'industrie B | Regroupe tous les codes non volatiles sous les rubriques douanières NOR |

| USD 5,78 B (2024) | Journal professionnel C | Ajoute le NOR intégré dans les SoC et la sortie spéculative des fabriques |

Dans l'ensemble, nous pensons que la sélection rigoureuse du champ d'application de Mordor, les variables transparentes et les mises à jour fréquentes fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée de la demande allemande de mémoire NOR Flash d'ici 2031 ?

Elle devrait atteindre 178,4 millions USD d'ici 2031, en hausse par rapport à 139,4 millions USD en 2025, avec un CAGR de 4,2 % sur la période 2026-2031.

Quel groupe d'utilisateurs finaux stimule la croissance la plus forte en Allemagne ?

L'automobile est le principal moteur de croissance. Elle détenait 27,8 % des revenus en 2025 et devrait se développer à un CAGR de 6,2 % jusqu'en 2031.

Pourquoi la NOR Flash série est-elle en avance sur la NOR Flash parallèle en Allemagne ?

La NOR Flash série a mené avec une part de 61,1 % en 2025 car les équipementiers allemands préfèrent la mémoire à faible nombre de broches et à faible consommation qui s'adapte aux conceptions automobiles et industrielles compactes.

Quelle interface gagne le plus de dynamisme dans les nouvelles conceptions ?

L'octal et le xSPI connaissent la croissance la plus rapide à un CAGR de 5,6 % jusqu'en 2031, car les contrôleurs de domaine et les dispositifs de périphérie industrielle ont besoin d'une plus grande bande passante de lecture et de meilleures performances de démarrage.

Quel nœud de processus reste le plus important pour la production actuelle ?

Le nœud 55 nm a mené avec 39,7 % des revenus en 2025 car il est profondément établi dans la production NOR qualifiée pour l'automobile et les longs cycles de validation.

Quels sont les principaux risques pour les fournisseurs pendant la période de prévision ?

Les principaux risques sont la pression sur les coûts par rapport à la NAND à des densités plus élevées, et la pression de substitution à plus long terme de la MRAM et de la ReRAM dans les plateformes à nœuds avancés.

Dernière mise à jour de la page le: