Taille et part du marché des agitateurs industriels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 3.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agitateurs industriels par Mordor Intelligence

La taille du marché des agitateurs industriels devrait passer de 2,80 milliards USD en 2025 à 2,92 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 3,61 milliards USD d'ici 2031, avec un TCAC de 4,33 % sur la période 2026-2031. Le marché des agitateurs industriels est soutenu par d'importants programmes d'investissement dans les secteurs de la chimie, de la pharmacie et des infrastructures hydrauliques, où les systèmes d'agitation doivent désormais répondre simultanément à des exigences plus strictes en matière d'efficacité, d'hygiène et de confinement. Les acheteurs accordent davantage d'importance au coût du cycle de vie qu'au prix d'achat initial, ce qui oriente la demande vers des unités à variation de fréquence offrant une consommation d'énergie plus faible par unité de débit. Cette évolution modifie la manière dont les fournisseurs fixent les prix, positionnent et entretiennent leurs portefeuilles, notamment dans les applications où les économies d'énergie peuvent être démontrées à grande échelle. Le marché des agitateurs industriels est également façonné par l'électrification des industries de process, les opérateurs remplaçant les équipements surdimensionnés à vitesse fixe par des systèmes à commande électronique capables de mieux s'adapter aux conditions variables des lots. La pression sur le coût des alliages et le recours croissant aux cuves de bioprocédé à usage unique dans la fabrication pharmaceutique en petits lots restent des contraintes réelles, mais le marché des agitateurs industriels continue de bénéficier de la demande de modernisation et des nouvelles exigences de mélange de boues liées à la production de batteries pour véhicules électriques.

Points clés du rapport

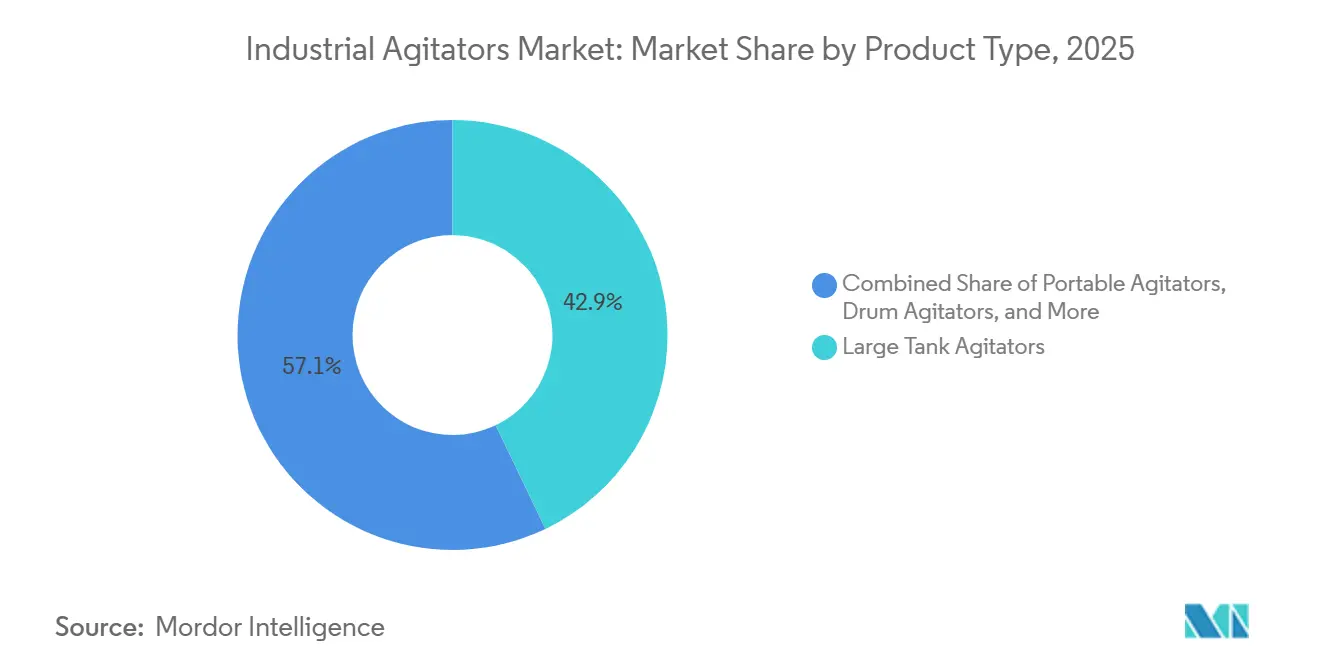

- Par type de produit, les agitateurs pour grands réservoirs détenaient 42,89 % du marché des agitateurs industriels en 2025, tandis que les agitateurs magnétiques devraient croître à un TCAC de 5,12 % jusqu'en 2031.

- Par configuration de montage, les agitateurs à montage supérieur détenaient 72,32 % du marché des agitateurs industriels en 2025, tandis que les conceptions à montage inférieur devraient se développer à un TCAC de 4,91 % jusqu'en 2031.

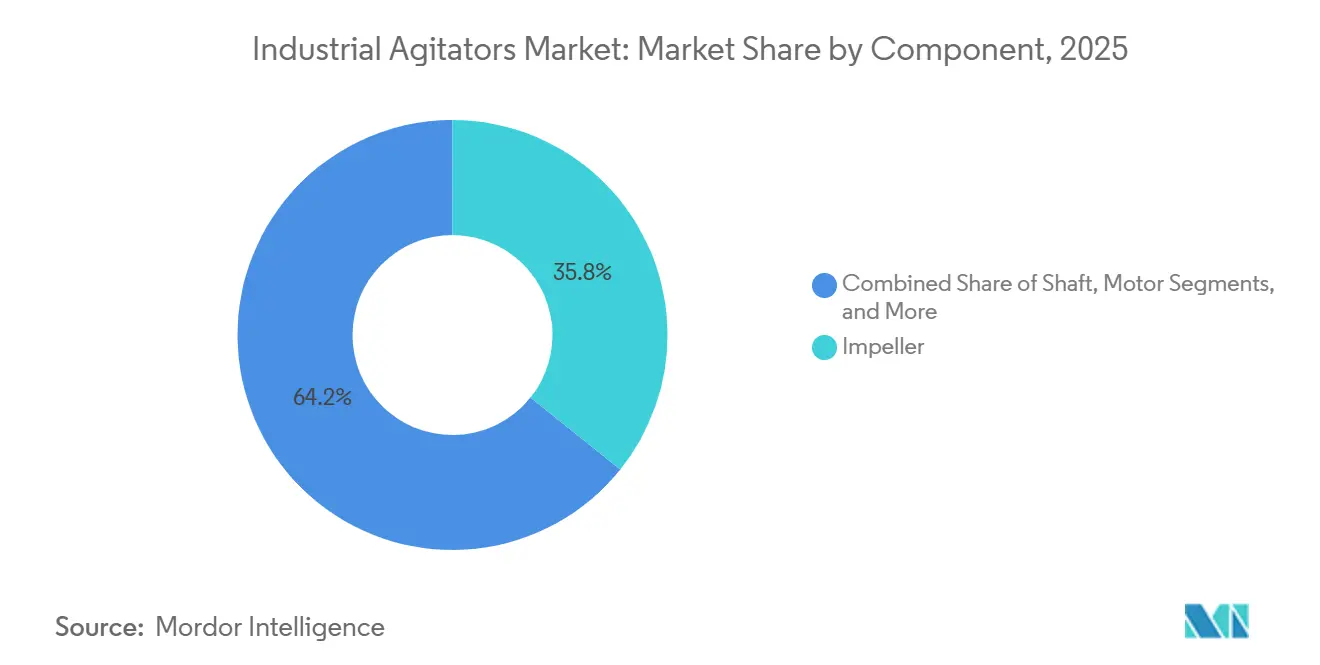

- Par composant, les turbines représentaient 35,76 % du marché des agitateurs industriels en 2025, tandis que les joints et roulements devraient croître à un TCAC de 4,84 % jusqu'en 2031.

- Par schéma d'écoulement de mélange, l'écoulement axial représentait 48,84 % du marché des agitateurs industriels en 2025, tandis que l'écoulement tangentiel devrait progresser à un TCAC de 4,95 % jusqu'en 2031.

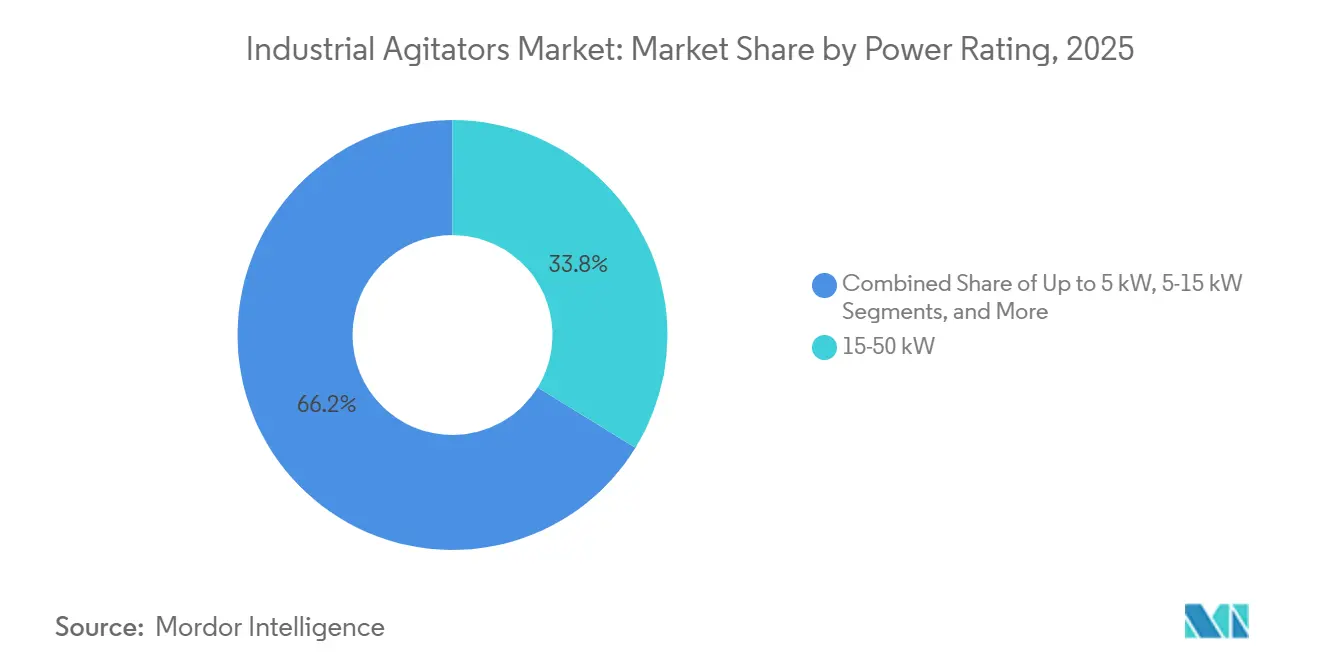

- Par puissance nominale, le segment 15-50 kW représentait 33,78 % du marché des agitateurs industriels en 2025, tandis que le segment jusqu'à 5 kW devrait croître à un TCAC de 4,76 % jusqu'en 2031.

- Par secteur d'utilisation finale, les produits chimiques et pétrochimiques détenaient 30,33 % du marché des agitateurs industriels en 2025, tandis que les produits pharmaceutiques et la biotechnologie devraient croître à un TCAC de 4,69 % jusqu'en 2031.

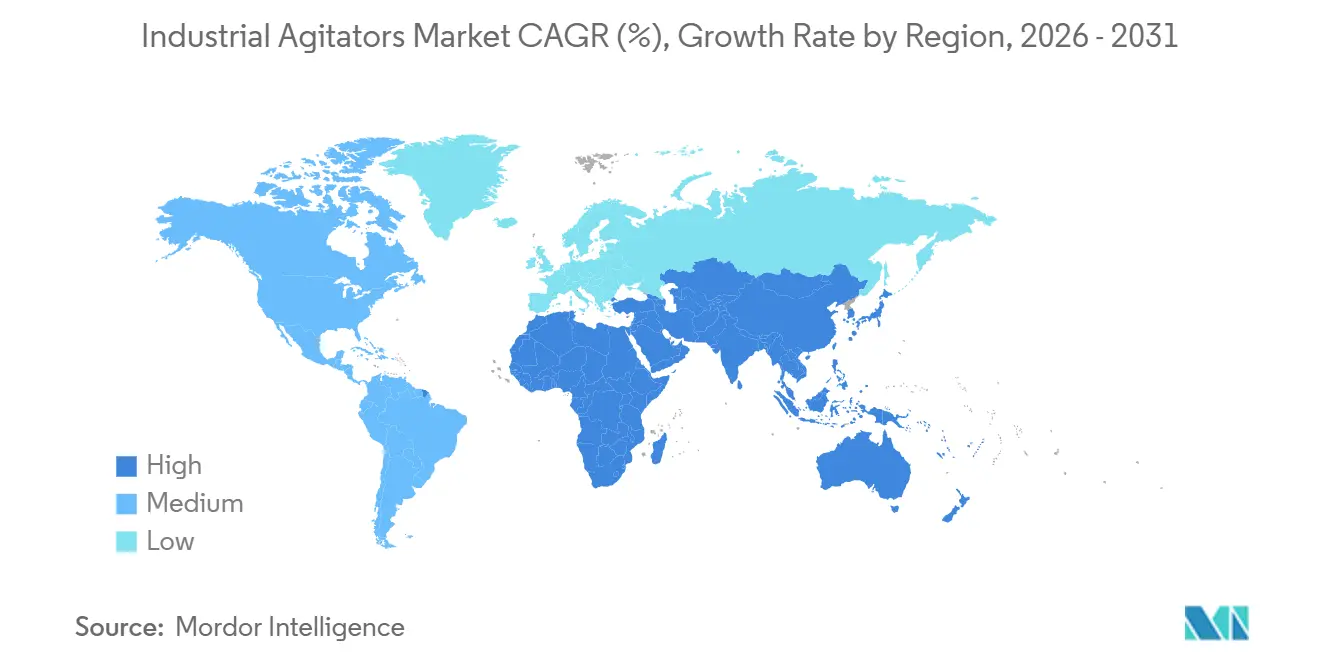

- Par géographie, l'Asie-Pacifique détenait 38,54 % du marché des agitateurs industriels en 2025 et constitue également le segment régional à la croissance la plus rapide, avec un TCAC de 4,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des agitateurs industriels

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts de capacités chimiques et pétrochimiques | +1.0% | Mondial, concentré en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Modernisation du traitement des eaux usées et dépenses en efficacité énergétique | +0.8% | Mondial, plus fort en Amérique du Nord, en Europe et dans les centres urbains de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des capacités pharmaceutiques et de bioprocédé | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Exigences d'hygiène et de cohérence des lots dans l'alimentation et les boissons | +0.6% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie du Sud-Est | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Investissements dans les lignes de mélange de boues pour batteries de véhicules électriques | +0.3% | Asie-Pacifique, avec des répercussions en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers les agitateurs à entraînement magnétique pour les applications sans fuite | +0.2% | Mondial, plus fort en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les ajouts de capacités chimiques et pétrochimiques stimulent les achats d'agitateurs

Les ajouts de capacités chimiques et pétrochimiques restent le principal moteur de la demande sur le marché des agitateurs industriels, car chaque nouveau train de réacteurs, chaque cuve de polymérisation et chaque réservoir d'effluents nécessite une solution d'agitation définie. Ces projets requièrent souvent des systèmes à grand réservoir, à couple élevé ou à entrée latérale, conçus en fonction de la taille de la cuve, du comportement du fluide et des conditions de process, plutôt que tirés d'un catalogue standard. Cela augmente la valeur des équipements et allonge les délais d'ingénierie et de livraison par rapport aux équipements de mélange plus simples. Les achats interviennent donc tôt dans le cycle du projet, et les fournisseurs qui s'impliquent dès la phase d'ingénierie préliminaire ou de conception détaillée peuvent sécuriser les spécifications avant les attributions finales d'équipements. Ce schéma confère un avantage clair sur le marché des agitateurs industriels aux équipementiers disposant d'un soutien d'ingénierie local et d'une expertise approfondie en applications de process.

La modernisation du traitement des eaux usées et les dépenses en efficacité énergétique élargissent la base installée

Les dépenses consacrées au traitement des eaux usées élargissent le marché des agitateurs industriels par le biais de l'activité de modernisation, les municipalités et les opérateurs industriels remplaçant les mélangeurs vieillissants pour réduire la consommation d'énergie et améliorer la stabilité des procédés. Ce moteur tient moins à une vague de nouvelles installations qu'à la réduction des coûts d'exploitation tout en répondant à des attentes de performance plus strictes dans les installations existantes. Xylem a rapporté que le district d'assainissement de Clifton, dans le Colorado, a réduit sa consommation d'énergie de plus de 50 % et éliminé 99 % des problèmes de sédimentation après avoir mis à niveau ses mélangeurs adaptatifs dans le service de fossé d'oxydation.[1]Xylem, "Les mélangeurs adaptatifs éliminent 99 % des problèmes de sédimentation dans les fossés pour le district d'assainissement de Clifton," Water Plant Technology, waterplant.tech La demande de modernisation s'élargit également à travers les projets de digestion anaérobie et de valorisation du biogaz en énergie, où un mélange en service continu est nécessaire pour maintenir l'uniformité des flux de boues et de lisier. Les opérateurs sont de plus en plus disposés à payer davantage en amont lorsqu'un fournisseur peut documenter des économies sur une courte période de retour sur investissement, ce qui soutient la croissance en valeur sur le marché des agitateurs industriels.

L'expansion des capacités pharmaceutiques et de bioprocédé accroît la complexité des spécifications

Les investissements pharmaceutiques et dans les bioprocédés élèvent le niveau technique sur le marché des agitateurs industriels, car ces installations exigent une propreté, une traçabilité et un confinement supérieurs aux applications standard. Johnson and Johnson a annoncé un investissement de plus d'un milliard USD dans une installation de fabrication de thérapies cellulaires de nouvelle génération en Pennsylvanie, et AbbVie a annoncé un campus de fabrication pharmaceutique de 1,4 milliard USD à Durham, en Caroline du Nord.[2]Johnson and Johnson, "Johnson and Johnson renforce son implantation aux États-Unis avec un investissement de plus d'un milliard USD dans une installation de fabrication de thérapies cellulaires de nouvelle génération en Pennsylvanie," BioSpace, biospace.com Bora Biologics a également achevé une expansion de 30 millions USD à San Diego en janvier 2026, ajoutant une capacité de bioréacteurs à usage unique de 500 L à 2 000 L qui dépend toujours de systèmes spécialisés de préparation de milieux et de tampons. Les exigences de la FDA au titre du 21 CFR Partie 211 continuent de pousser les conceptions d'équipements vers des géométries nettoyables, des matériaux validés et des attentes de confinement plus strictes. Néanmoins, le recours plus large aux cuves à usage unique crée un risque de substitution pour les petits volumes de lots, ce qui signifie que la croissance dans cette partie du marché des agitateurs industriels est forte mais non illimitée.

Les exigences d'hygiène et de cohérence des lots dans l'alimentation et les boissons élèvent les standards d'ingénierie

Les transformateurs de produits alimentaires et de boissons traitent le choix de l'agitateur comme une décision d'hygiène et de qualité des produits, ce qui élève le niveau moyen des spécifications sur le marché des agitateurs industriels. La traçabilité et le contrôle de la contamination ont désormais plus de poids dans le choix des équipements, car les transformateurs ont besoin de conceptions plus propres et d'une gestion des lots plus cohérente. Les exigences de la loi FSMA ont renforcé la nécessité de contrôles préventifs plus solides et d'une meilleure discipline de process dans l'ensemble des opérations alimentaires. Le lancement de l'EnSaLine par Alfa Laval en mars 2026 a directement répondu à ce besoin avec une plateforme hygiénique certifiée 3-A, des pièces non métalliques conformes aux exigences de la FDA, une conception entièrement rinçable et une capacité de nettoyage en place pendant le fonctionnement.[3]Alfa Laval, "Nouvelle plateforme d'agitateurs d'Alfa Laval, une avancée majeure pour un mélange sans effort en production hygiénique," Alfa Laval, alfalaval.us Il en résulte un marché des agitateurs industriels à deux vitesses, où les exportateurs soumis à réglementation migrent vers des conceptions hygiéniques haut de gamme, tandis que les transformateurs domestiques sensibles aux prix continuent d'acheter des systèmes à turbine en cuve plus simples.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du cycle de vie des grands agitateurs industriels | -0.5% | Mondial, plus aigu dans les marchés émergents aux budgets de maintenance limités | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Volatilité des prix de l'acier inoxydable et des alliages | -0.4% | Mondial, avec une exposition plus forte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption du mélange à usage unique dans les bioprocédés en petits lots | -0.2% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Complexité de la conformité ATEX, acoustique et aux joints mécaniques | -0.2% | Europe, Amérique du Nord et marchés mondiaux de bonnes pratiques de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé du cycle de vie des grands agitateurs industriels freine l'adoption des capacités

Le coût du cycle de vie reste un frein significatif sur le marché des agitateurs industriels, car la maintenance, le remplacement des joints, les travaux sur les réducteurs, l'érosion et les temps d'arrêt peuvent dépasser le prix d'achat initial sur une longue durée de service. Ce problème est le plus visible dans les marchés sensibles aux prix où les opérateurs retardent le remplacement même lorsque l'équipement dépasse sa durée de vie d'ingénierie recommandée. La charge est plus lourde dans les applications abrasives et à haute teneur en solides, comme l'exploitation minière, où l'usure des joints et des turbines est plus rapide et plus coûteuse à gérer. Même dans les marchés développés, les approbations peuvent être plus difficiles à obtenir car le coût total de possession est moins visible que pour des équipements rotatifs plus simples. Les fournisseurs répondent avec des outils de surveillance numérique et de maintenance prédictive, mais le marché des agitateurs industriels se heurte encore à des limites d'adoption là où les utilisateurs finaux ne disposent pas encore des systèmes de données nécessaires pour démontrer les économies sur le cycle de vie.

La volatilité des prix de l'acier inoxydable et des alliages pèse sur les marges et les délais de projet

La volatilité de l'acier inoxydable et des alliages contraint le marché des agitateurs industriels, car les pièces en contact avec les fluides, les arbres et les turbines dans les services hygiéniques et anticorrosion dépendent fortement des nuances à base de nickel telles que le 316 et le 316L. Lorsque les niveaux de surcharge augmentent, les équipements de catalogue deviennent plus difficiles à tarifer sans comprimer les marges des fournisseurs. Les projets sur mesure peuvent répercuter une partie de la hausse par des clauses d'indexation, mais les unités standard ont généralement moins de flexibilité tarifaire. Les acheteurs ont également tendance à ralentir leurs décisions d'attribution lorsque les coûts des matières premières sont instables, car ils souhaitent plus de certitude sur le prix final des équipements et les budgets de projet. Cela expose le marché des agitateurs industriels à des fenêtres de cotation plus courtes, des négociations plus longues et une contribution plus faible sur les unités standard à volume élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des grands réservoirs façonnée par l'architecture des procédés chimiques

Les agitateurs pour grands réservoirs détenaient 42,89 % de la part du marché des agitateurs industriels en 2025, reflétant leur rôle central dans les cuves chimiques, pétrochimiques et de traitement de l'eau nécessitant un mélange en service continu à couple élevé. Ces systèmes sont généralement conçus selon les spécifications de la cuve, ce qui augmente la valeur unitaire et crée des cycles de commande à livraison plus longs que les produits de catalogue standard. Les agitateurs portables répondent à une couche différente de la demande dans le mélange en petits lots, la maintenance industrielle et le travail de mélange sur site, où la facilité de déploiement et la fréquence de remplacement importent davantage que la personnalisation. Les agitateurs pour fûts restent également pertinents dans les cosmétiques, les revêtements et les produits chimiques de spécialité, car les utilisateurs apprécient la rotation rapide et la manipulation simple pour des cycles courts répétés.

Les agitateurs magnétiques sont le type de produit à la croissance la plus rapide sur le marché des agitateurs industriels, avec un TCAC de 5,12 % prévu jusqu'en 2031, les opérateurs pharmaceutiques et de chimie de spécialité se tournant vers des conceptions sans fuite. Leur attrait vient d'un meilleur confinement, d'un risque de défaillance lié aux joints plus faible et d'une meilleure adéquation aux exigences de nettoyabilité, même lorsque le coût d'achat initial est plus élevé que pour les unités conventionnelles. Les plateformes EnSaLine B et EnSaLine S d'Alfa Laval, introduites en mars 2026, ont été conçues pour le service hygiénique, la conception rinçable et un accès à la maintenance plus rapide. Les autres types de produits, y compris les solutions hybrides utilisées dans les procédés de spécialité en flux continu, restent plus limités en volume mais soutiennent le marché des agitateurs industriels en comblant les lacunes d'application que les systèmes à turbine standard ne couvrent pas toujours.

Par configuration de montage : le montage supérieur conserve l'échelle tandis que les systèmes à montage inférieur gagnent en priorité

Les configurations à montage supérieur représentaient 72,32 % de la taille du marché des agitateurs industriels en 2025, soutenues par leur très grande base installée dans les secteurs de la chimie, du traitement de l'eau et de l'exploitation minière. Les installations de ces secteurs préfèrent souvent l'entrée par le haut car l'accès à la cuve depuis le dessus est simple, et la maintenance peut être gérée avec les dispositifs de levage aériens existants. Les systèmes à montage latéral restent importants dans le mélange de pétrole brut et les grands réservoirs de stockage où le diamètre de la cuve et la hauteur libre rendent l'entrée par le haut moins pratique. Cela maintient la répartition traditionnelle des montages stable dans les industries de process en vrac, même si les nouvelles installations hygiéniques adoptent des agencements différents.

Les agitateurs à montage inférieur devraient croître à un TCAC de 4,91 % jusqu'en 2031 sur le marché des agitateurs industriels, les transformateurs biopharmaceutiques et alimentaires privilégiant le traitement en cuve fermée, la vidangeabilité complète et des sommets de cuve plus propres. Ce changement est structurel, car de nombreuses nouvelles installations stériles et hygiéniques spécifient désormais ces agencements dès la conception du procédé plutôt que de les ajouter ultérieurement. Le lancement du Scaba STA de Sulzer en juillet 2025 a montré que les grands fournisseurs continuent d'améliorer l'efficacité et les performances hydrauliques des unités à entrée supérieure pour défendre leurs positions sur les marchés matures.[4]Sulzer, "Sulzer lance l'agitateur vertical Scaba STA à haute efficacité énergétique," Impeller.net, impeller.net Le marché des agitateurs industriels connaît donc une évolution de la répartition des montages qui varie selon l'utilisation finale et les exigences de conformité, plutôt qu'un abandon total des équipements à montage supérieur.

Par composant : la concurrence sur l'efficacité se concentre sur l'ensemble de mélange central

Les turbines représentaient 35,76 % du chiffre d'affaires en 2025, ce qui en fait le plus grand segment de composants, car la géométrie et la métallurgie déterminent les performances du procédé plus que tout autre élément. En pratique, la conception de la turbine détermine le schéma de circulation, le profil de cisaillement, la mise en suspension des solides, la dispersion du gaz et la consommation d'énergie, de sorte que les acheteurs la considèrent comme le principal facteur de valeur dans l'ensemble. Les hydrofoils à écoulement axial et les turbines à écoulement radial restent les principaux formats pour les applications chimiques et alimentaires générales. La concurrence se concentre de plus en plus sur des conceptions propriétaires qui améliorent l'efficacité du mélange sans imposer de modifications majeures de la conception de la cuve ou de la puissance moteur installée.

Les joints et roulements devraient se développer à un TCAC de 4,84 % jusqu'en 2031 sur le marché des agitateurs industriels, la demande de remplacement augmentant et les attentes en matière de confinement se resserrant dans les services à haute pureté et dangereux. La croissance est également soutenue par le recours plus large aux dispositifs mécaniques doubles et aux entraînements magnétiques dans les applications où le contrôle des fuites importe davantage que le coût initial de l'équipement. La sélection des moteurs évolue vers les classes d'efficacité IE4 et IE5 dans les applications en service continu, tandis que la conception des arbres est de plus en plus optimisée grâce à des méthodes d'ingénierie numérique qui réduisent le surdimensionnement inutile. Cela fait de l'ensemble des composants une source majeure de différenciation des performances sur le marché des agitateurs industriels, et non plus seulement une décision de nomenclature.

Par schéma d'écoulement de mélange : l'écoulement axial domine tandis que l'écoulement tangentiel progresse dans les procédés sensibles

L'écoulement axial détenait 48,84 % du marché en 2025, car il reste le choix le plus efficace pour le mélange en vrac, la mise en suspension des solides et le transfert de chaleur dans les grandes cuves industrielles. Cette position est étroitement liée aux applications chimiques et de traitement de l'eau où la circulation et le débit importent davantage que le cisaillement localisé. L'écoulement radial conserve un rôle clair dans le transfert de masse gaz-liquide, notamment dans les systèmes de fermentation et de réaction où la qualité de la dispersion influe sur les résultats du procédé. Les arbres multi-turbines combinant des éléments axiaux et radiaux deviennent plus courants à mesure que les opérateurs traitent des cuves plus hautes et des profils de viscosité plus complexes.

L'écoulement tangentiel est le schéma à la croissance la plus rapide sur le marché des agitateurs industriels, avec un TCAC de 4,95 % attendu jusqu'en 2031, les systèmes de fermentation, de cristallisation et de bioprocédé privilégiant un cisaillement plus faible et un balayage pariétal plus contrôlé. Ces conceptions sont appréciées car elles réduisent le stress sur le produit et favorisent une manipulation plus stable des formulations sensibles et des processus de croissance cristalline. EKATO a mis en avant cette orientation à travers son approche de cristallisation basée sur le TORUSJET et sa plateforme d'hydrogénation modulaire pour la production de principes actifs pharmaceutiques. À mesure que les applications de procédé à plus haute valeur ajoutée se développent, le marché des agitateurs industriels évolue vers une sélection d'écoulement plus spécifique à l'application et moins dépendante des habitudes de conception héritées.

Par puissance nominale : les unités de gamme intermédiaire restent au cœur du marché tandis que les systèmes de faible puissance se développent plus rapidement

La plage 15-50 kW détenait 33,78 % du chiffre d'affaires en 2025, ce qui reflète son adéquation avec une large gamme de cuves chimiques, hydrauliques et pharmaceutiques à moyenne échelle. Cette plage bénéficie d'une large disponibilité des moteurs, de rapports de réducteurs familiers et de garnitures de joints établies, ce qui rend les achats pratiques pour les applications industrielles courantes. Les systèmes au-dessus de 50 kW restent essentiels dans les produits chimiques en vrac, l'exploitation minière et les grandes installations de traitement où la consommation d'énergie sur le cycle de vie importe davantage que le coût d'investissement initial. La plage 5-15 kW continue de servir les agitateurs pour fûts, les unités portables et les travaux de process à l'échelle pilote qui génèrent tendanciellement une demande de remplacement fréquente.

Le segment jusqu'à 5 kW devrait croître à un TCAC de 4,76 % jusqu'en 2031 sur le marché des agitateurs industriels, à mesure que les applications adjacentes aux laboratoires et en petits lots se développent. Ces systèmes plus petits sont bien adaptés aux bioréacteurs de paillasse, aux cuves de développement et aux lignes d'ingrédients de spécialité où l'encombrement et la précision importent davantage que la puissance brute. Dans le même temps, l'amélioration de l'efficacité des turbines peut permettre aux opérateurs de fonctionner dans une plage de puissance inférieure sans perdre en performance de procédé, ce qui modère la croissance du chiffre d'affaires dans la partie intermédiaire de la gamme. La demande par classe de puissance sur le marché des agitateurs industriels reflète donc à la fois une véritable expansion et une substitution vers des conceptions de systèmes plus efficaces.

Par secteur d'utilisation finale : la chimie ancre les volumes tandis que la pharmacie élève la valeur

Les produits chimiques et pétrochimiques représentaient 30,33 % du chiffre d'affaires en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux, car l'agitation est intégrée dans les étapes de réaction, de mélange, de neutralisation et de cristallisation. Le segment reste large et résilient, car la demande d'équipements provient à la fois des produits chimiques de base et des chimies de spécialité à plus haute valeur ajoutée. Le traitement de l'eau et des eaux usées ajoute un flux régulier de demande de remplacement, tandis que les mises à niveau dans l'alimentation et les boissons élèvent la qualité des spécifications vers des systèmes plus hygiéniques. Les minéraux et l'exploitation minière, le papier et la pâte à papier, ainsi que l'énergie et l'électricité continuent de fournir une base fiable pour le marché des agitateurs industriels grâce à des applications à couple élevé et résistantes à l'abrasion.

Les produits pharmaceutiques et la biotechnologie devraient se développer à un TCAC de 4,69 % jusqu'en 2031 sur le marché des agitateurs industriels, soutenus par les biologiques, les biosimilaires et les ajouts de capacités vaccinales. Bora Biologics a achevé une expansion de 30 millions USD en janvier 2026, et le site prend désormais en charge la préparation à la production commerciale avec une capacité de bioréacteurs à usage unique supplémentaire qui nécessite toujours des systèmes associés de manipulation des milieux et des tampons. AbbVie et Johnson and Johnson ont également avancé avec d'importants investissements manufacturiers aux États-Unis en 2026, qui soutiennent la demande de systèmes de mélange et de formulation à haute spécification. Cette combinaison d'utilisateurs finaux aide le secteur des agitateurs industriels à préserver la valeur dans les applications haut de gamme, même si les catégories standard restent plus exposées à la concurrence par les prix.

Analyse géographique

L'Asie-Pacifique détenait 38,54 % de la taille du marché des agitateurs industriels en 2025 et devrait se développer à un TCAC de 4,89 % jusqu'en 2031. La région combine le pipeline le plus important d'ajouts d'infrastructures chimiques, pharmaceutiques et hydrauliques, ce qui maintient active la demande standard et la demande d'ingénierie. La Chine et l'Inde restent au cœur de ce schéma, car les grands investissements de process et l'expansion des écosystèmes de fabrication domestique soutiennent une base d'approvisionnement plus large. La Corée du Sud ajoute une couche premium supplémentaire grâce à l'expansion des biologiques, où les systèmes de traitement en acier inoxydable et hybrides continuent d'être mis en service pour une production à plus haute valeur ajoutée. WuXi Biologics a annoncé l'achèvement structurel et l'arrivée des équipements clés sur son site de fabrication commerciale microbienne à Chengdu en avril 2026, renforçant la position de la Chine dans la demande d'équipements liés aux bioprocédés.

L'Amérique du Nord et l'Europe forment ensemble l'autre grand centre de revenus pour le marché des agitateurs industriels, soutenu par la relocalisation pharmaceutique, les modernisations des eaux usées et les mises à niveau des équipements de qualité alimentaire. Aux États-Unis, AbbVie, Johnson and Johnson et Amgen ont tous annoncé d'importants engagements manufacturiers qui soutiennent la demande d'agitation conforme aux bonnes pratiques de fabrication dans les systèmes en amont, de formulation et utilitaires. L'Europe connaît un cycle de remplacement plus soutenu dans les unités à variation de fréquence, les transformateurs se concentrant sur un contrôle plus précis et une consommation d'énergie plus faible en service continu. L'Allemagne reste le principal marché européen en valeur, car elle réunit la chimie de spécialité, la pharmacie et la transformation alimentaire dans une base industrielle concentrée.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des poches de croissance plus petites mais importantes sur le marché des agitateurs industriels. L'Arabie Saoudite et les Émirats arabes unis sont portés par la pétrochimie en aval et le dessalement, tandis que l'Afrique dépend davantage des infrastructures de traitement des eaux usées et des applications d'agitation liées à l'exploitation minière. Le Brésil et l'Argentine soutiennent la transformation alimentaire et les produits chimiques industriels, bien que la pression monétaire puisse retarder les engagements de projet et allonger les cycles de remplacement. À mesure que les bases installées vieillissent dans ces régions, les services, les modernisations et les travaux de mise à niveau représentent une part croissante du marché des agitateurs industriels par rapport à la seule demande de nouvelles installations.

Paysage concurrentiel

Le marché des agitateurs industriels présente une consolidation modérée au niveau mondial et une fragmentation claire parmi les fournisseurs régionaux et spécialisés. Un petit groupe d'équipementiers multinationaux, dont ITT, Alfa Laval, Sulzer et EKATO, se concurrencent principalement sur la profondeur de l'ingénierie d'application, la couverture de la base installée et la force du service après-vente, plutôt que sur le seul prix unitaire. L'achèvement par ITT de son acquisition de SPX FLOW pour 4,775 milliards USD en mars 2026 a constitué le changement de propriété le plus important du secteur et a regroupé Lightnin, Philadelphia Mixing, Plenty et Milton Roy Mixing sous un même parapluie d'équipements de process. Cette combinaison donne à l'entreprise un portefeuille de mélange plus large, une portée de service plus étendue et plus de marge pour répartir les dépenses de recherche et développement entre les marques. Dans le même temps, de nombreux fabricants régionaux et spécialistes d'application continuent de remporter des commandes standard en offrant des coûts plus bas et des délais de livraison plus courts, ce qui empêche le marché des agitateurs industriels de se concentrer fortement.

Alfa Laval suit une stratégie équipement plus service sur le marché des agitateurs industriels à travers sa plateforme EnSaLine, qui combine le mélange hygiénique avec un support de maintenance prédictive via le capteur Clariot VX. Sulzer défend ses positions matures à entrée supérieure en améliorant les performances hydrauliques et l'efficacité de la gamme Scaba STA. EKATO continue de se démarquer par son expertise spécifique aux procédés dans la cristallisation, l'hydrogénation, le mélange à induction de gaz et les applications liées au lithium. Ces évolutions montrent que le marché des agitateurs industriels est façonné par l'adéquation technologique, la capacité de conformité et le support sur le cycle de vie, plutôt que par la simple étendue du catalogue.

Des spécialistes plus petits tels que Dynamix Agitators et Sharpe Mixers continuent de concurrencer efficacement car ils peuvent agir plus rapidement et adapter les équipements à des cas d'usage étroits sans la même structure de frais généraux que les grands équipementiers. Un autre changement émerge de la fabrication de batteries, où la préparation des boues d'électrodes nécessite un mélange à haute viscosité et un parcours de qualification différent de celui des industries de process traditionnelles. Les fournisseurs capables de démontrer des économies d'énergie, des performances de confinement et des intervalles de service plus rapides sont mieux placés pour protéger les prix et approfondir la pénétration du marché après-vente. Cela maintient le marché des agitateurs industriels techniquement différencié, même si la concurrence régionale reste active dans les catégories d'équipements standard.

Leaders du secteur des agitateurs industriels

SPX FLOW Inc.

Xylem Inc.

Alfa Laval AB

Sulzer Ltd.

EKATO Holding GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : AbbVie a annoncé un investissement de 1,4 milliard USD pour construire un campus de fabrication pharmaceutique de 185 acres à Durham, en Caroline du Nord, intégrant des technologies de fabrication avancées et des technologies de laboratoire pilotées par l'IA pour les produits d'immunologie, de neurosciences et d'oncologie, avec le début de la construction en 2026 et une livraison prévue fin 2028. L'installation nécessitera d'importants systèmes d'agitation conformes aux bonnes pratiques de fabrication dans les opérations de formulation et de bioprocédé en amont, renforçant les États-Unis comme marché principal pour les agitateurs de qualité pharmaceutique.

- Avril 2026 : WuXi Biologics a annoncé l'achèvement structurel et l'arrivée des équipements clés sur son site de fabrication commerciale microbienne à Chengdu, en Chine, visant une libération de production conforme aux bonnes pratiques de fabrication d'ici fin 2026, avec une capacité de fermenteur de 15 000 L permettant jusqu'à 110 lots de substance médicamenteuse par an et un potentiel d'expansion à long terme jusqu'à 60 000 L. L'installation dispose également de la première ligne de lyophilisation à double chambre de Chine et d'une capacité de remplissage de plus de 10 millions de flacons par an, représentant un événement de montée en puissance majeur pour la demande d'agitation de bioprocédé à haute précision.

- Mars 2026 : Alfa Laval a lancé la plateforme d'agitateurs EnSaLine le 17 mars 2026, introduisant une gamme de mélange hygiénique pour la production alimentaire, laitière, de boissons et pharmaceutique qui réduit la consommation d'énergie jusqu'à 80 % par rapport aux technologies comparables, avec la certification 3-A, des pièces non métalliques conformes aux exigences de la FDA, une capacité de nettoyage en place pendant le fonctionnement et un ensemble joint-roulement à cartouche pouvant être entretenu en moins de 30 minutes par un seul technicien.

- Mars 2026 : ITT Inc. a finalisé l'acquisition de SPX FLOW le 2 mars 2026, pour une contrepartie totale de 4,775 milliards USD financée par une combinaison de liquidités et d'actions, combinant le segment Procédés industriels d'ITT avec les marques Lightnin, Philadelphia Mixing Solutions, Plenty Mixers et Milton Roy Mixing de SPX FLOW au sein du segment rebaptisé Technologies de flux. La transaction concentre matériellement la propriété de 4 marques mondiales d'agitateurs et devrait accélérer la recherche et le développement partagés dans l'ensemble du portefeuille de mélange.

Périmètre du rapport mondial sur le marché des agitateurs industriels

Le rapport sur le marché des agitateurs industriels est segmenté par type de produit (agitateurs pour grands réservoirs, agitateurs portables, agitateurs pour fûts, agitateurs magnétiques et autres types de produits), configuration de montage (montage supérieur, montage latéral et montage inférieur), composant (turbine, arbre, moteur et joints et roulements), schéma d'écoulement de mélange (écoulement axial, écoulement radial et écoulement tangentiel), puissance nominale (jusqu'à 5 kW, 5-15 kW, 15-50 kW et au-dessus de 50 kW), secteur d'utilisation finale (produits chimiques et pétrochimiques, traitement de l'eau et des eaux usées, alimentation et boissons, produits pharmaceutiques et biotechnologie, minéraux et exploitation minière, papier et pâte à papier, énergie et électricité, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Agitateurs pour grands réservoirs |

| Agitateurs portables |

| Agitateurs pour fûts |

| Agitateurs magnétiques |

| Autres types de produits |

| Montage supérieur |

| Montage latéral |

| Montage inférieur |

| Turbine |

| Arbre |

| Moteur |

| Joints et roulements |

| Écoulement axial |

| Écoulement radial |

| Écoulement tangentiel |

| Jusqu'à 5 kW |

| 5-15 kW |

| 15-50 kW |

| Au-dessus de 50 kW |

| Produits chimiques et pétrochimiques |

| Traitement de l'eau et des eaux usées |

| Alimentation et boissons |

| Produits pharmaceutiques et biotechnologie |

| Minéraux et exploitation minière |

| Papier et pâte à papier |

| Énergie et électricité |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Agitateurs pour grands réservoirs | ||

| Agitateurs portables | |||

| Agitateurs pour fûts | |||

| Agitateurs magnétiques | |||

| Autres types de produits | |||

| Par configuration de montage | Montage supérieur | ||

| Montage latéral | |||

| Montage inférieur | |||

| Par composant | Turbine | ||

| Arbre | |||

| Moteur | |||

| Joints et roulements | |||

| Par schéma d'écoulement de mélange | Écoulement axial | ||

| Écoulement radial | |||

| Écoulement tangentiel | |||

| Par puissance nominale | Jusqu'à 5 kW | ||

| 5-15 kW | |||

| 15-50 kW | |||

| Au-dessus de 50 kW | |||

| Par secteur d'utilisation finale | Produits chimiques et pétrochimiques | ||

| Traitement de l'eau et des eaux usées | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques et biotechnologie | |||

| Minéraux et exploitation minière | |||

| Papier et pâte à papier | |||

| Énergie et électricité | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les prévisions pour les agitateurs industriels ?

Le marché des agitateurs industriels s'élevait à 2,80 milliards USD en 2025, est évalué à 2,92 milliards USD en 2026, et devrait atteindre 3,61 milliards USD d'ici 2031 avec un TCAC de 4,33 %.

Quel type de produit domine la demande d'agitateurs industriels ?

Les agitateurs pour grands réservoirs ont dominé avec une part de 42,89 % en 2025, car ils sont essentiels dans les cuves chimiques, pétrochimiques et de traitement de l'eau nécessitant un mélange en service continu.

Quelle région connaît la croissance la plus rapide pour les équipements de mélange industriel ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,89 % jusqu'en 2031, soutenue par les ajouts d'infrastructures chimiques, pharmaceutiques et hydrauliques.

Pourquoi les agitateurs magnétiques gagnent-ils du terrain ?

Les agitateurs magnétiques devraient croître à un TCAC de 5,12 %, car les exigences de service sans fuite, de confinement et de procédé hygiénique deviennent plus importantes dans la pharmacie et la chimie de spécialité.

Quel groupe d'utilisateurs finaux génère la demande d'équipements haut de gamme la plus forte ?

Les produits pharmaceutiques et la biotechnologie devraient croître à un TCAC de 4,69 % jusqu'en 2031, et ce segment nécessite généralement des systèmes de mélange à spécification plus élevée et conformes aux bonnes pratiques de fabrication.

Quel est le principal changement d'achat qui façonne la concurrence entre fournisseurs ?

Les acheteurs passent du prix d'achat initial au coût total du cycle de vie, ce qui favorise les systèmes à variation de fréquence, les conceptions à plus haute efficacité et un support après-vente plus solide.

Dernière mise à jour de la page le: