Taille et Part du Marché Chinois des NOR Flash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

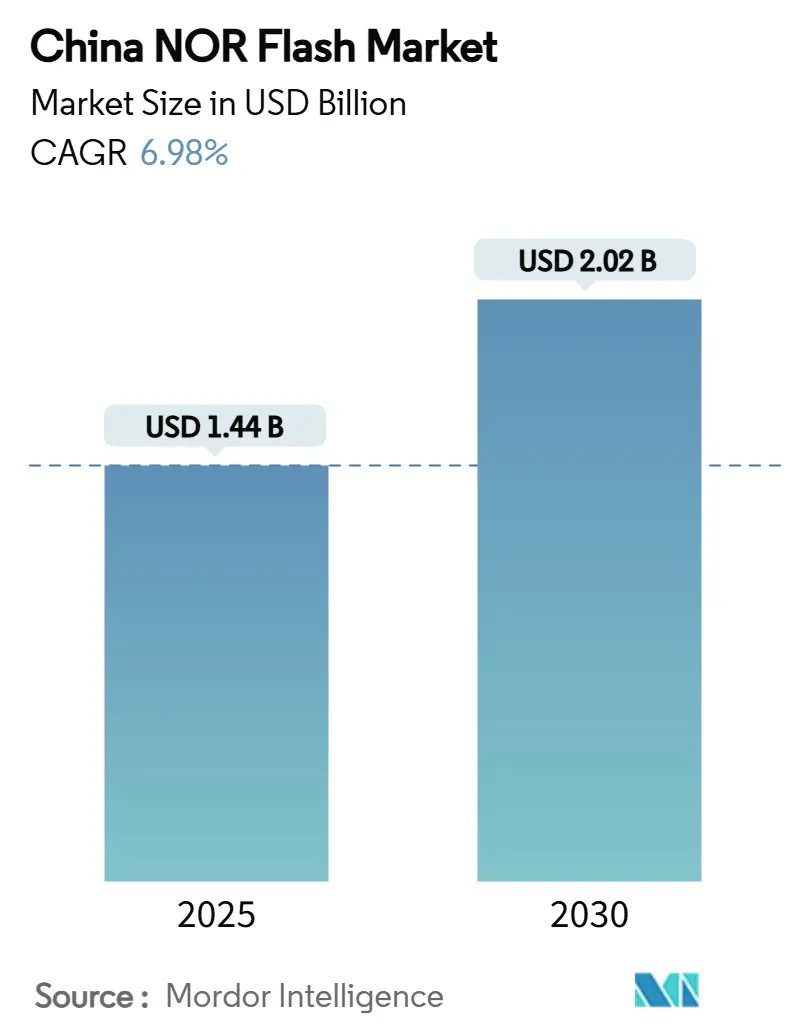

| Taille du Marché (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2030) | 2.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.98% CAGR |

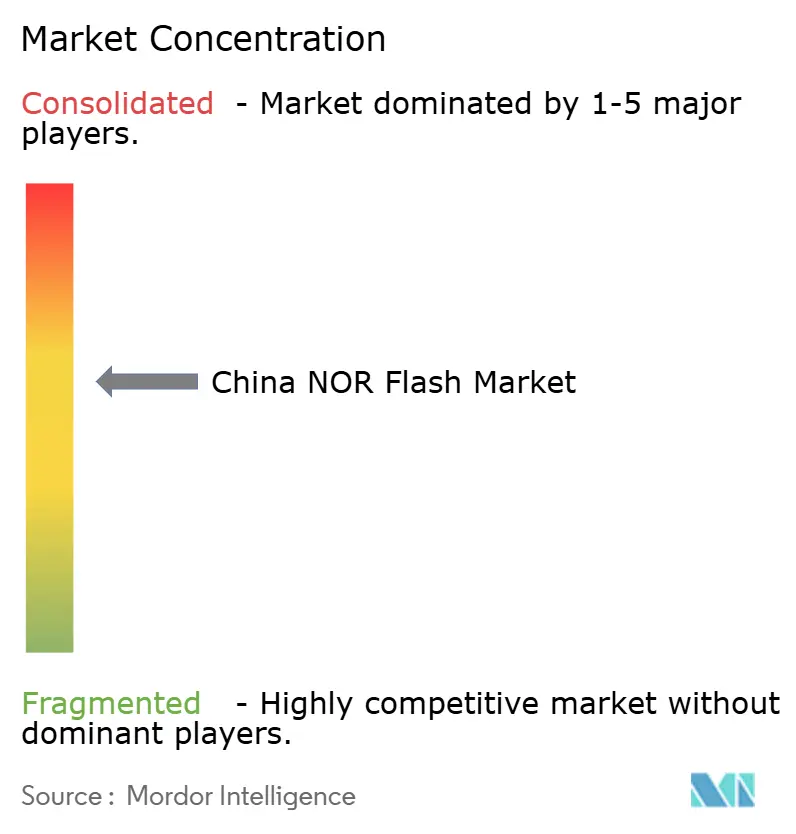

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois des NOR Flash par Mordor Intelligence

Analyse du Marché

La taille du marché chinois des NOR Flash devrait valoir 1,44 milliard USD en 2025 et est projetée pour atteindre 2,02 milliards USD d'ici 2030, avec une croissance à un CAGR de 6,98 % durant la période de prévision. La croissance découle de la volonté de Pékin d'atteindre l'autosuffisance dans les semi-conducteurs, du mandat d'approvisionnement XinChuang, et d'une demande locale croissante dans les véhicules électriques, l'IoT industriel et les appareils grand public haut de gamme. Les fournisseurs nationaux progressent dans la chaîne de valeur en se concentrant sur les nœuds de processus 55 nm et 65 nm qui offrent un équilibre entre coût et performance, tandis que les produits série-parallèle hybrides comblent l'écart avec les alternatives à plus haute densité. Les clusters de fabrication régionaux dans le Guangdong, le Jiangsu et l'Anhui accélèrent les délais de mise sur le marché pour les composants de qualité automobile répondant aux objectifs de sécurité ISO 26262. Parallèlement, les fabricants d'équipements d'origine pour smartphones, véhicules électriques intelligents et systèmes industriels continuent de privilégier les mémoires à exécution en place qui démarrent rapidement et maintiennent l'intégrité du code dans des conditions difficiles, soutenant un pipeline résilient pour le marché chinois des NOR Flash même lorsque les cycles mémoire plus larges s'affaiblissent.

Points Clés du Rapport

- Par type de produit, les NOR Flash série ont détenu 79,2 % de la part du marché chinois des NOR Flash en 2024. Le segment des NOR Flash série devrait également enregistrer le CAGR le plus élevé de 7,5 %, tandis que les NOR parallèles devraient se développer à un CAGR de 3,2 % jusqu'en 2030.

- Par interface, SPI simple/double a mené avec une part de revenus de 45,1 % en 2024 ; le Quad SPI devrait croître à un CAGR de 7,1 % jusqu'en 2030.

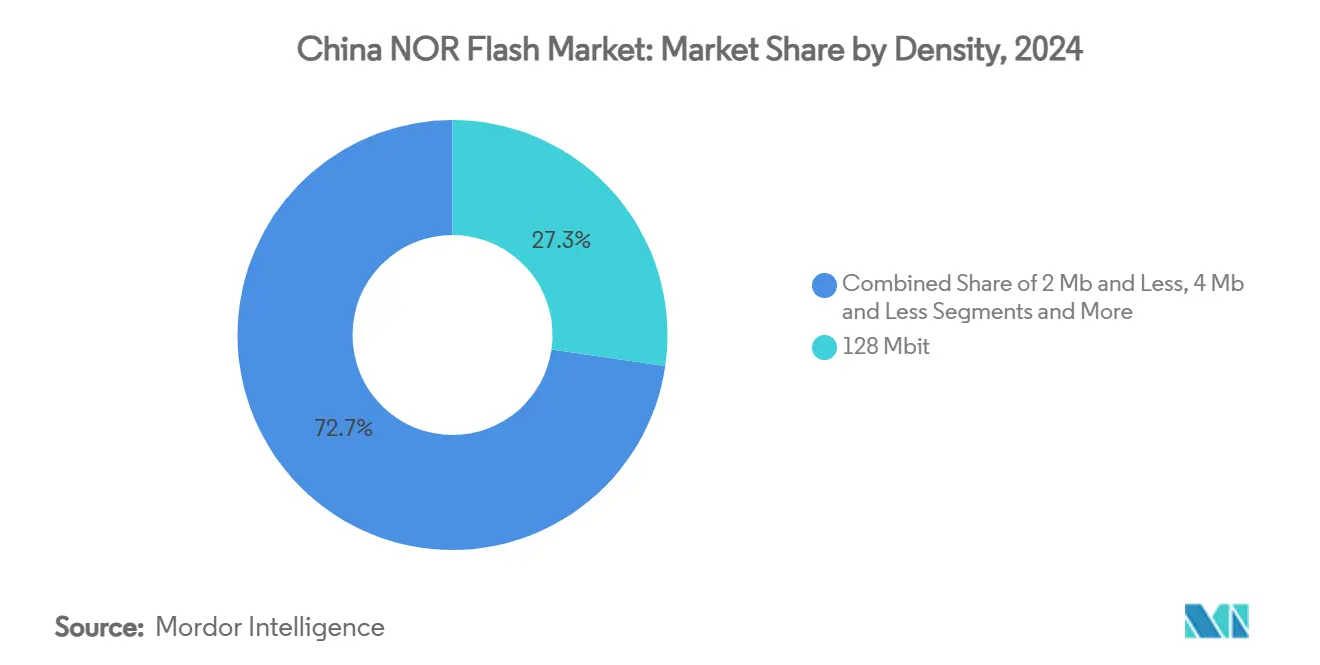

- Par densité, les dispositifs 128 Mbit ont représenté 27,3 % de la taille du marché chinois des NOR Flash en 2024 ; les densités supérieures à 256 Mbit devraient augmenter à un CAGR de 7,3 %.

- Par tension, les dispositifs de classe 3 V ont commandé une part de 53,2 % de la taille du marché chinois des NOR Flash en 2024 et progressent à un CAGR de 7,1 % jusqu'en 2030.

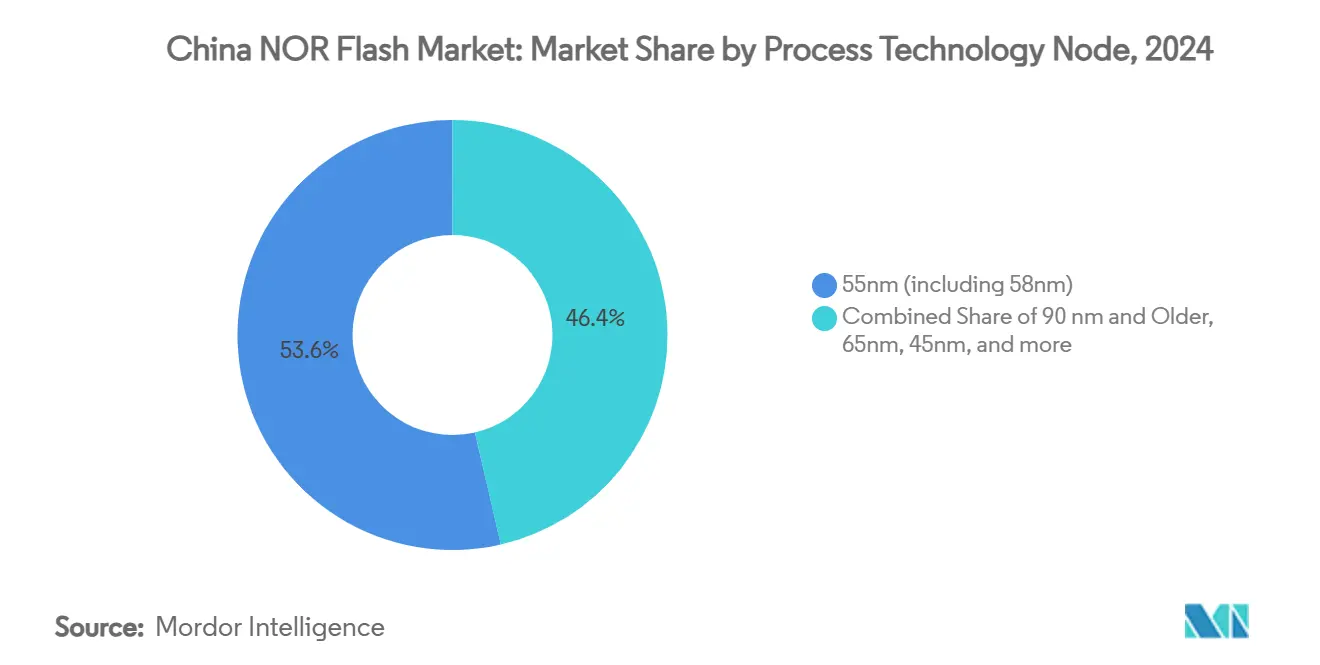

- Par nœud de processus, le 55 nm a contribué à 53,6 % des revenus de 2024, tandis que les nœuds 65 nm affichent le CAGR le plus rapide de 7,4 % jusqu'en 2030.

- Par emballage, QFN/SOIC a détenu une part de revenus de 41,6 % en 2024 et devrait croître de 7,2 % annuellement.

- Par utilisation finale, l'électronique grand public a mené avec une part de revenus de 47,9 % en 2024 ; les applications automobiles croissent à un CAGR de 7,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Chinois des NOR Flash

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Numérisation croissante et applications centrées sur les données | +1.80% | National ; Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Programme XinChuang favorisant les mémoires fabriquées en Chine | +2.10% | National ; gouvernement et entreprises publiques | Long terme (≥4 ans) |

| Expansion des pôles de véhicules électriques intelligents dans le Guangdong et l'Anhui | +1.40% | Guangdong, Anhui | Moyen terme (2-4 ans) |

| Adoption rapide des pilotes d'affichage OLED nécessitant des NOR améliorées | +0.90% | Zones électroniques côtières | Court terme (≤2 ans) |

| Demande croissante des fabricants d'équipements d'origine de smartphones nationaux | +0.70% | Shenzhen, Dongguan, Pékin | Court terme (≤2 ans) |

| Évolution des véhicules intelligents | +1.20% | Villes de rang 1 et rang 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Numérisation Croissante et Émergence d'Applications Centrées sur les Données

Les déploiements d'IoT industriel, les projets municipaux de villes intelligentes et les dispositifs de périphérie pilotés par l'IA élèvent les NOR Flash du statut de produit de base à celui d'infrastructure critique. Les séquences de démarrage sécurisé et le stockage de code à exécution en place sous-tendent des opérations de terrain fiables, rendant les composants série haut de gamme indispensables pour les caméras de surveillance, les contrôleurs de trafic et les capteurs de réseau électrique. Le financement gouvernemental robuste pour les projets pilotes d'infrastructure numérique accélère les cycles de qualification, réduisant les délais de mise en volume pour les fournisseurs nationaux.[1]CSIS, Rapport sur les contraintes de la chaîne d'approvisionnement en semi-conducteurs,

csis.org Les exigences d'intégrité du micrologiciel renforcent davantage l'attrait des avantages d'accès aléatoire des NOR par rapport aux alternatives basées sur des blocs. À mesure que les empreintes des logiciels d'application s'élargissent, les fabricants d'équipements d'origine migrent des dispositifs 32 Mbit vers 128 Mbit, maintenant des conceptions à puce unique sans sacrifier la vitesse de démarrage. Les mises à jour continues du micrologiciel par voie hertzienne dans les équipements de terrain ancrent une demande de remplacement stable, assurant une expansion soutenue du marché chinois des NOR Flash.

Programme Gouvernemental « XinChuang » d'Approvisionnement Favorisant les Mémoires Fabriquées en Chine

La localisation obligatoire pour les serveurs, les PC et les modules embarqués dans les ministères catalyse une hausse structurelle des expéditions de NOR nationales. Les fournisseurs de premier rang sécurisent des engagements d'approvisionnement pluriannuels, fournissant une charge d'usine prévisible qui justifie les raffinements des nœuds de processus. Des objectifs d'assurance qualité plus élevés intégrés dans le programme élèvent les critères d'inspection à la réception et de test de fiabilité, réduisant les écarts de performance historiques avec les concurrents étrangers. Les règles d'approvisionnement protègent effectivement environ un tiers de la demande nationale totale, limitant la pénétration des importations et permettant aux entreprises nationales d'allouer la R&D vers des portefeuilles NOR différenciés et à sécurité renforcée. La certitude budgétaire permet aux fournisseurs de négocier des contrats de matériaux plus longs, stabilisant ainsi les prix des intrants en tranches de silicium malgré les fluctuations cycliques des marchés mémoire plus larges. XinChuang impose un contenu national dans les systèmes d'information critiques, avec des délais de conformité de 2026 pour les ministères et 2027 pour les entreprises publiques. La mémoire est explicitement couverte, délimitant un segment protégé équivalant à près d'un tiers de la demande totale. Les contrats préférentiels permettent à GigaDevice et Puya de lancer de nouvelles familles de produits 55 nm tout en améliorant les normes de qualité pour réduire les écarts de performance avec les pairs étrangers.[2]KIOXIA, Solutions de stockage NAND série et automobile,

kioxia.com

Expansion des Pôles de Production de Véhicules Électriques Intelligents dans le Guangdong et l'Anhui Utilisant des NOR de Qualité Automobile

Le regroupement à grande échelle de véhicules électriques comprime les cycles de développement entre les constructeurs automobiles et les fabricants de mémoires locaux. Les dispositifs NOR qualifiés pour l'automobile avec des certifications ISO 26262 ASIL D équipent désormais les cockpits numériques, les unités de gestion de batterie et les contrôleurs de domaine, chacun exigeant des diagnostics à démarrage instantané lors des événements de démarrage à froid. Les autorités locales subventionnent les laboratoires de fiabilité, permettant des tests complets de cyclage thermique et d'interférence électromagnétique à proximité des lignes de fabrication. L'effet de regroupement réduit les délais logistiques et amplifie la collaboration technique, se traduisant par des ajustements de produits plus rapides et une meilleure rétention des gains de conception pour les fournisseurs nationaux. À mesure que les piles logicielles des véhicules électriques s'élargissent, le contenu mémoire par véhicule augmente, élargissant davantage la part adressable du marché chinois des NOR Flash.

Adoption Rapide des Pilotes d'Affichage OLED Nécessitant des NOR Améliorées pour le Stockage de Code

Les circuits intégrés pilotes OLED nécessitent des blocs de micrologiciel plus longs pour orchestrer la correction des couleurs au niveau des pixels et la gestion de l'alimentation, augmentant les exigences de densité de base. Les NOR série restent préférées grâce à la prise en charge de l'exécution en place, permettant aux systèmes sur puce de lire le code directement via quad-SPI sans tampons DRAM externes. Les fabricants de smartphones haut de gamme intègrent désormais des dispositifs 128 Mbit et 256 Mbit, contre 64 Mbit une génération auparavant, préservant les budgets de facteur de forme mince. Cette progression de capacité masque l'érosion des prix unitaires, soutenant l'élan des revenus pour les fournisseurs. Bien que certains téléphones d'entrée de gamme se tournent vers les NAND série, les modules d'affichage premium privilégient toujours la cohérence du temps de démarrage et les faibles défauts latents, maintenant la demande OLED étroitement couplée à la technologie NOR dans le marché chinois des NOR Flash.

Les contrôleurs OLED nécessitent un espace de code plus grand et plus rapide pour les algorithmes au niveau des pixels, favorisant les NOR à haute bande passante avec capacité d'exécution en place. Les fabricants de smartphones chinois augmentent les densités de 64 Mbit à 128 Mbit et adoptent le Quad SPI pour réduire la latence de démarrage. Les fabricants de dispositifs à Dongguan et Shenzhen sont des adopteurs précoces des variantes NOR Octal offrant un débit de lecture de 400 Mo/s.[3]STMicroelectronics, "Présentation du pilote d'affichage OLED," st.com

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé de la R&D et de la fabrication | -0.80% | National ; principaux pôles de fabrication | Long terme (≥4 ans) |

| Substitution croissante par les NAND SPI haute vitesse dans les affichages et les appareils portables | -1.30% | Centres d'électronique grand public | Moyen terme (2-4 ans) |

| Désavantage structurel de rendement dû aux règles de conception strictes dans les nœuds NOR 55 nm / 45 nm | -0.90% | Programmes nationaux de densité de bits NOR avancés | Moyen terme (2-4 ans) |

| Points de blocage du contrôle des exportations sur les équipements de gravure et de dépôt physique en phase vapeur pour les NOR de qualité automobile haute fiabilité | -1.10% | Fabricants d'équipements mondiaux : contrainte la plus élevée pour les NOR de qualité automobile en Chine | Long terme (3-5+ ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la R&D et de la Fabrication

Les outils de photolithographie de pointe, les graveurs spécialisés et les jeux de masques augmentent l'intensité capitalistique, limitant les nouveaux entrants aux lignes de nœuds matures. Les contrôles à l'exportation sur les équipements EUV et de dépôt clés obligent les usines chinoises à concevoir des solutions de contournement, allongeant les calendriers de développement. Les charges d'amortissement compriment les marges brutes, incitant à des ajouts de capacité sélectifs synchronisés avec les saisons de pointe de la demande. Les cadres de conception collaborative entre les entreprises de circuits intégrés de contrôleurs et les fournisseurs de NOR tentent d'extraire une bande passante supplémentaire des nœuds de processus hérités, mais les contraintes de mise à l'échelle basées sur la physique persistent. Bien que les subventions gouvernementales atténuent la consommation de trésorerie, la prudence fiscale impose un déploiement progressif des générations technologiques successives, tempérant la trajectoire de croissance du marché chinois des NOR Flash.

Substitution Croissante par les NAND SPI Haute Vitesse dans les Affichages et les Appareils Portables

Les NAND série réduisent les écarts de latence en intégrant l'accélération des tampons de page et des jeux d'instructions compatibles, permettant aux fabricants d'équipements d'origine d'échanger des dispositifs sans révisions majeures des circuits imprimés. Les avantages de coût par bit dépassent 30 % pour les densités supérieures à 512 Mbit, attirant les concepteurs de montres intelligentes et de téléviseurs intelligents d'entrée de gamme. Les fournisseurs de mémoire répliquent avec des lignes NAND QSPI hybrides qui imitent les vitesses de lecture NOR tout en préservant l'économie de style NAND, brouillant les frontières des catégories. Pourtant, dans le stockage de code critique, comme les systèmes de sécurité automobile, la réponse déterministe des NOR reste non négociable. L'effet net est un schéma de substitution segmenté qui plafonne la hausse dans les niches sensibles aux prix du marché chinois des NOR Flash.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les NOR Série Dominent Tandis que les NOR Parallèles Gagnent en Dynamisme

Les dispositifs NOR Flash série ont détenu une part dominante de 79,2 % du marché chinois des NOR Flash en 2024, ancrés par les interfaces SPI et QSPI qui ne nécessitent que quatre à huit broches. En 2025, le segment continue de croître à mesure que les microcontrôleurs embarqués se standardisent sur les bus série pour le stockage du code de démarrage dans l'électronique grand public. Sur la période 2025-2030, les NOR parallèles se développent à un CAGR de 3,2 %, portées par la demande d'accès déterministe dans les ordinateurs automobiles centralisés.

Les développeurs brouillent de plus en plus les frontières entre série et parallèle en adoptant des dispositifs Octal atteignant des vitesses de lecture de 400 Mo/s tout en préservant des brochages compacts. La gamme GD25LX de GigaDevice montre comment un boîtier série peut rivaliser avec la bande passante parallèle héritée.[4]GigaDevice, "Rapport annuel 2024," gigadevice.com Les marques automobiles pilotant des conceptions de contrôleurs de domaine dans l'Anhui apprécient ces produits pour leurs cycles de mise à jour par voie hertzienne rapides sans ajouter d'espace sur la carte.

Par Interface : L'Adoption du Quad SPI s'Accélère Face aux Exigences de Performance

Le SPI simple/double a conservé une part de revenus de 45,1 % en 2024 en tant qu'interface de référence pour les nœuds IoT sensibles aux coûts. Le marché chinois des NOR Flash voit désormais les feuilles de route des fabricants d'équipements d'origine se tourner vers le Quad SPI pour réduire les temps de démarrage dans les cockpits numériques et les interfaces homme-machine industrielles. Le Quad SPI croît à un CAGR de 7,1 % et pourrait dépasser le SPI simple/double d'ici 2029 si les courbes d'adoption dans les tableaux de bord des véhicules électriques intelligents restent sur la bonne voie.

À l'extrémité premium, les dispositifs Octal et xSPI entrent dans les cartes de télématique et d'accélérateurs d'IA qui nécessitent une bande passante soutenue supérieure à 200 Mo/s. Winbond rapporte que son interface Octal prend en charge des transferts équivalents jusqu'à 416 MHz, doublant les vitesses de chargement des tampons de trame pour les affichages de tableau de bord haute résolution. Bien que les volumes restent faibles, ces interfaces établissent une voie de migration si les plafonds de performance du Quad SPI venaient à apparaître.

Par Densité : Les Capacités Plus Élevées Capturent les Segments Premium

Le niveau 128 Mbit a détenu 27,3 % des ventes de 2024, équilibrant la taille du code et le coût dans les cas d'utilisation mobiles, IoT et industriels. La taille du marché chinois des NOR Flash au-dessus de 256 Mbit devrait avoir une croissance CAGR de 7,3 % jusqu'en 2030, portée par les piles ADAS et d'infodivertissement gourmandes en données dans les véhicules électriques. Les densités de 512 Mbit et 1 Gbit restent de niche mais s'accélèrent le plus rapidement, bénéficiant des lancements d'Alliance Memory et d'Infineon qui marient haute densité et interfaces QSPI.

Les composants de gamme intermédiaire 32 Mbit-64 Mbit restent pertinents pour les communications et les points de terminaison de compteurs, bien que leur part diminue à mesure que les empreintes des micrologiciels s'élargissent. Les composants inférieurs à 16 Mbit se retirent progressivement vers les gadgets hérités et ultra-bas de gamme. Les NOR à sécurité renforcée telles que la Winbond W77Q superposent le chiffrement AES-256 et les fonctionnalités de démarrage sécurisé sur toutes les densités, créant de nouveaux sous-segments premium.

Par Tension : La Classe 3 V Domine Tout en Maintenant le Leadership de Croissance

Les dispositifs classés pour 3 V représentaient 53,2 % de 2024. Les cartes automobiles et industrielles préfèrent le 3 V pour ses marges de bruit robustes et sa compatibilité avec les GPIO tolérantes au 5 V. La part du marché chinois des NOR Flash pour les composants 1,8 V couvre les appareils portables et les téléphones mobiles, où l'autonomie de la batterie prime sur la marge de tension.

Les fournisseurs introduisent des lignes expérimentales 1,2 V pour s'associer aux nouveaux microcontrôleurs sous-seuil, mais ces composants sont encore à l'échelle pilote. Les concepteurs recherchant un portefeuille flash unique sur plusieurs tensions se tournent vers des options à large tension couvrant 1,65-3,6 V, simplifiant la qualification sur les niveaux de produits. La série automobile 3 V de Winbond illustre pourquoi cette classe de tension reste le point idéal pour les systèmes ISO 26262.

Par Nœud de Technologie de Processus : Le 55 nm Domine Tandis que le 65 nm Affiche une Croissance Surprenante

En 2024, les nœuds 55 nm ont fourni 53,6 % des tranches de silicium car les usines nationales comme SMIC ont atteint un rendement élevé et un approvisionnement stable à cette géométrie. Le marché chinois des NOR Flash connaît désormais un regain d'intérêt pour le 65 nm, qui enregistre un CAGR de 7,4 % en raison de sa fiabilité éprouvée dans les environnements difficiles. TSMC a rendu publiques plusieurs qualifications automobiles pour sa mémoire flash embarquée 65 nm, rassurant les fabricants de modules chinois sur le soutien à long terme.[5]Infineon Technologies AG, communiqué de presse, 8 mai 2025, infineon.com

Les restrictions commerciales qui limitent l'accès aux outils EUV avancés rendent le passage en dessous de 40 nm impraticable. Par conséquent, les fabricants de dispositifs intégrés nationaux affinent les architectures de cellules 55 nm et 65 nm, ajoutant des conceptions de lignes de bits empilées et de piégeage de charges pour augmenter la densité sans réduire la lithographie. Ces adaptations prolongent la durée de vie et l'endurance en écriture, répondant aux exigences strictes de durée de vie des véhicules.

Par Type d'Emballage : Les Boîtiers QFN/SOIC Mènent par leur Polyvalence

Les boîtiers QFN et SOIC combinés ont contrôlé 41,6 % des revenus de 2024 et ont crû de 7,2 % annuellement, reflétant leur équilibre entre gestion thermique, espace sur la carte et coût. La taille du marché chinois des NOR Flash pour ces boîtiers s'aligne sur les tendances des contrôleurs de véhicules électriques intelligents et industriels qui fonctionnent à des températures élevées. Le N25Q128A11ESE40F SOIC 16 broches de Micron illustre pourquoi le SOIC reste un standard pour les conceptions d'unités de contrôle électronique automobiles où la compatibilité broche à broche est importante.[6]Micron Technology, "Fiche technique NOR Flash N25Q," micron.com

Les boîtiers BGA et WLCSP sont adoptés dans les téléphones premium et les appareils portables, offrant des profils plus minces, bien qu'à un coût d'assemblage plus élevé. Les options à puce retournée émergent pour les modules de calcul centralisés qui exigent une intégrité de signal robuste à des fréquences de lecture élevées. Les sous-traitants nationaux d'assemblage et de test investissent dans des lignes d'automatisation QFN pour répondre aux files d'attente de qualification XinChuang, assurant une marge de capacité pour les pics de conformité 2026-2027.

Par Application Utilisateur Final : L'Électronique Grand Public Mène, l'Automobile s'Accélère

Les appareils grand public ont mené avec 47,9 % des revenus en 2024, ancrés par les smartphones, les tablettes et les appareils domotiques. Les fabricants d'équipements d'origine nationaux remplacent les mémoires importées pour sécuriser la logistique et les coûts, aidés par des dispositifs série qui suivent les protocoles SPI matures. Le marché chinois des NOR Flash voit l'automobile croître à un CAGR de 7,8 % à mesure que les fabricants de véhicules électriques intègrent des empreintes de flashage plus importantes pour les mises à jour du micrologiciel par voie hertzienne.

Les équipements réseau pour l'infrastructure 5G restent un autre utilisateur stable, exigeant des dispositifs de démarrage haute fiabilité résistant aux inversions de bits sous fonctionnement continu. Les nœuds IoT industriels dans les usines de Shenzhen intègrent des NOR sécurisées pour protéger la propriété intellectuelle et prendre en charge les cadres de mise à jour à distance. Les dispositifs de technologie de santé, les caméras de sécurité et les pôles AIoT émergents à Xi'an ajoutent un volume incrémental, élargissant la base de clients pour les fournisseurs nationaux.

Analyse Géographique

Le regroupement régional définit les schémas de demande. Le Guangdong, Shanghai et le Jiangsu représentent ensemble la majorité des expéditions car ils accueillent des lignes d'assemblage d'électronique grand public et des maisons d'emballage de circuits intégrés. Les centres de conception locaux dans le district de Bao'an à Shenzhen accélèrent les qualifications, permettant aux usines nationales de remporter des emplacements dans les smartphones OLED et les passerelles domotiques. Le parc de Suzhou dans le Jiangsu ajoute une capacité de test en aval, réduisant les coûts logistiques pour les fabricants de modules finaux.

L'Anhui et le Jiangsu mènent l'adoption des mémoires automobiles. Le corridor de véhicules électriques de Hefei accueille des start-ups de véhicules électriques intelligents et des fournisseurs de rang 1 qui nécessitent des NOR de 256 Mbit/s à 1 Gbit/s pour les contrôleurs de domaine. La proximité avec l'usine de Suzhou de GigaDevice raccourcit les boucles de validation de conception, encourageant des études de fiabilité conjointes alignées sur la norme ISO 26262. La taille du marché chinois des NOR Flash liée à ces provinces devrait croître significativement à mesure que les constructions de véhicules électriques se multiplient.

Pékin et les principales capitales provinciales représentent une demande pilotée par les politiques à travers les mandats XinChuang. Les ministères, les services publics et les banques publiques migrent vers des piles informatiques locales qui se standardisent sur les NOR produites en Chine pour sécuriser les racines de confiance des micrologiciels. Cette traction constante aide à équilibrer la cyclicité des gadgets grand public et crée des carnets de commandes prévisibles pour les fournisseurs nationaux. Les nœuds de recherche et développement interprovinciaux axés sur la mémoire sécurisée se co-localisent avec ces clients, accélérant les feuilles de route des fonctionnalités.

Paysage Concurrentiel

L'arène du marché chinois des NOR Flash mêle une concentration modérée à une ascendance nationale croissante. GigaDevice reste parmi les principaux fournisseurs de NOR Flash en Chine, s'appuyant sur un large portefeuille allant des composants miniaturisés 1,2 V aux solutions octal à 400 Mo/s. L'obtention de l'accréditation ISO 26262 ASIL D pour sa gamme GD25/55 ouvre des engagements automobiles premium et signale la maturité du processus sur les lignes basées en Chine.[7]Infineon Technologies AG, communiqué de presse, 8 mai 2025, infineon.com Macronix continue de mener la course à l'innovation en densité via des prototypes NOR 3D qui empilent plusieurs plans de cellules, une manœuvre visant à faire baisser les courbes de coût par bit. Winbond conserve la couronne des expéditions en volume mais oriente sa R&D vers des variantes de flash sécurisé pour défendre les marges dans les niches grand public en voie de banalisation.

Les challengers nationaux tels que Puya Semiconductor et Giantec affûtent leur concentration sur les segments à densité moyenne et sensibles aux coûts, courtisant les fabricants de modules IoT contraints par des plafonds de nomenclature. Leurs modèles à faible intensité d'usine externalisent la fabrication de tranches de silicium tout en investissant dans la co-conception contrôleur-micrologiciel, se différenciant sur les performances au niveau système plutôt que sur la géométrie brute des cellules. Les acteurs étrangers établis adoptent des tactiques doubles, par exemple, Infineon a récemment redoublé d'efforts sur les certifications de sécurité fonctionnelle automobile, tandis qu'Alliance Memory a élargi ses offres haute densité pour servir les cartes embarquées qui dépassent les plafonds de 128 Mbit.

Les mouvements stratégiques s'articulent autour de l'équilibre entre densité, performance et conformité. Les fournisseurs courtisant la demande automobile allouent des capitaux à des laboratoires de qualification étendus et à des initiatives zéro défaut, tandis que ceux qui poursuivent les volumes IoT mettent l'accent sur les spécifications de rétention des données hors tension et les fonctionnalités de démarrage sécurisé. La coexistence résultante de niveaux premium et de produits de base empêche la domination d'un seul acteur, positionnant le marché chinois des NOR Flash comme un champ de bataille compétitivement dynamique mais façonné par les politiques.

Leaders du Secteur Chinois des NOR Flash

GigaDevice Semiconductor Inc.

Macronix International Co. Ltd

Winbond Electronics Corporation

Puya Semiconductor (Shanghai) Co., Ltd.

Giantec Semiconductor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Winbond a noté que les revenus NOR du 1er trimestre 2025 ont baissé de 10 % par rapport au trimestre précédent mais ont augmenté de 5 % par rapport à l'année précédente, les expéditions en bits ayant augmenté d'un pourcentage à deux chiffres bas par rapport à l'année précédente, signalant un approvisionnement plus serré en NAND SLC qui pourrait faire basculer la demande vers les NOR.

- Janvier 2025 : La famille SEMPER d'Infineon a obtenu la certification ISO 26262 ASIL-D pour les NOR automobiles, ciblant les modules ADAS et de cockpit.

- Avril 2025 : Alliance Memory a dévoilé des NOR Flash série de 128 Mb à 512 Mb à l'Embedded World pour servir les conceptions embarquées industrielles et médicales.

- Décembre 2024 : La famille SPI NOR Flash GD25/55 de GigaDevice a reçu la certification formelle ASIL-D, prenant en charge des débits allant jusqu'à 400 Mo/s et une rétention des données de 20 ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché chinois de la mémoire flash NOR comme le chiffre d'affaires annuel généré par les dispositifs NOR série et parallèle nouvellement fabriqués et vendus en Chine continentale, mesuré en USD et en unités, indépendamment du boîtier ou du nœud de procédé. Nous couvrons toutes les densités jusqu'à 256 Mbit et au-delà, intégrées dans l'électronique grand public, les équipements de communication, les automobiles, les contrôleurs industriels et d'autres cas d'usage de stockage de code.

Les exclusions du périmètre comprennent les composants expédiés vers des usines à l'étranger pour la réexportation, les remplacements de mémoires UV-EPROM héritées, et les puces empilées combinant une NOR avec une logique MCU.

Aperçu de la segmentation

- Par Type de Produit

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

- Par Densité

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mb)

- NOR 8 Mégabits et Moins (supérieur à 4 Mb)

- NOR 16 Mégabits et Moins (supérieur à 8 Mb)

- NOR 32 Mégabits et Moins (supérieur à 16 Mb)

- NOR 64 Mégabits et Moins (supérieur à 32 Mb)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

- Par Tension

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65 V – 3,6 V)

- Autres - Classe 1,2 V (et sous-1,8 V similaires) (2,5 V, 5 V, etc.)

- Par Application Utilisateur Final

- Électronique Grand Public

- Communication

- Automobile

- Industriel

- Autres Applications

- Par Nœud de Technologie de Processus

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (y compris 58 nm)

- 45 nm

- 28 nm et En Dessous

- Par Type d'Emballage

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des concepteurs fabless, des responsables de fonderies, des acheteurs EMS et des distributeurs de composants de premier rang à Shenzhen, Shanghai, Nanjing, Taipei et Detroit. Ces entretiens ont permis de clarifier les prix contractuels moyens, les évolutions du mix de densités, les calendriers de qualification automobile et les plans de substitution aux importations, nous permettant de combler les lacunes laissées par le travail documentaire et de valider les premières sorties de modèles.

Recherche documentaire

Nous avons commencé par collecter des indicateurs macroéconomiques et commerciaux auprès de sources publiques de premier rang telles que le ministère de l'Industrie et des Technologies de l'Information, les enregistrements d'expéditions de la Douane chinoise (GACC), l'Association chinoise des constructeurs automobiles, les statistiques semiconducteurs de la WSTS et les dépôts de brevets extraits via Questel. Les rapports annuels, les dépôts 10-K et les présentations aux investisseurs des principaux fournisseurs ont complété ces ensembles de données, tandis que D&B Hoovers a fourni les répartitions de chiffre d'affaires des entreprises privées qui ancrent les consolidations par fournisseur.

Les communiqués de presse, les portails d'appels d'offres et les principaux magazines spécialisés en électronique nous ont ensuite aidés à dater les migrations de nœuds, les réinitialisations d'ASP et les montées en cadence des capacités. Ces références illustrent uniquement des données d'entrée typiques ; de nombreux autres documents accessibles au public ont été examinés pour recouper les chiffres et les définitions.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et des échanges commerciaux a créé le bassin de demande initial. Nous avons superposé la valeur des importations, les démarrages de plaquettes domestiques sur les lignes pertinentes et les courbes de prix de vente moyens pour établir la base de référence. Des vérifications ascendantes sélectives, incluant des revenus de fournisseurs échantillonnés et des audits de canaux de distribution, ont ensuite été appliquées pour affiner les totaux.

Les principaux facteurs du modèle comprennent : 1) le taux d'intégration de la NOR série par petite cellule 5G, 2) le contenu moyen en NOR par ECU de véhicule électrique intelligent, 3) les démarrages de plaquettes par nœud, 4) la compression trimestrielle des ASP, et 5) la migration des densités vers des capacités plus élevées. La régression multivariée de ces variables sous-tend les prévisions ; l'analyse de scénarios teste les chocs de politique et de prix, et les lacunes dans les données ascendantes sont comblées à l'aide de références historiques sur le mix de densités.

Cycle de validation des données et de mise à jour

Les résultats passent par trois cycles de révision par les analystes, des contrôles de variance par rapport à des indicateurs indépendants, et des vérifications auprès de certains interlocuteurs. Les rapports sont actualisés chaque année, tandis que des mises à jour intermédiaires sont déclenchées lorsque des changements de politique ou des arrêts de fabrication modifient l'offre, garantissant ainsi que les clients reçoivent la vue la plus récente avant la livraison.

Pourquoi la base de référence de Mordor sur la flash NOR en Chine est l'étalon de fiabilité

Les estimations publiées diffèrent souvent parce que chaque entreprise choisit sa propre géographie, sa plage de densités et sa conversion unités-chiffre d'affaires.

Les principaux facteurs d'écart comprennent des concurrents qui mélangent des volumes NAND ou Asie-Pacifique dans les totaux, utilisent des ASP basés sur les prix catalogue plutôt que sur les prix de transaction, ou projettent avec des multiplicateurs de croissance fixes au lieu d'entrées en temps réel au niveau des nœuds. Notre cadence de mise à jour annuelle et notre double réconciliation (descendante et ascendante) réduisent encore davantage la variance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,44 Md USD (2025, Chine) | Mordor Intelligence | - |

| 1,20 Md USD (2023, Asie-Pacifique) | Regional Consultancy A | Géographie plus large, ASP pré-inflation, absence de segmentation par nœud |

| 2,78 Md USD (2025, mondial) | Trade Journal B | Périmètre mondial, inclut la NOR utilisée dans les MCP empilés, prévision basée sur une tendance linéaire |

Ces comparaisons montrent que lorsque la géographie, la densité et les prix de transaction réels sont alignés, notre base de référence équilibrée et transparente demeure la référence la plus fiable pour la planification stratégique. Nos clients nous indiquent que la clarté de la logique au niveau des variables de Mordor leur permet de retracer et de reproduire rapidement chaque étape, renforçant ainsi leur confiance dans les décisions d'investissement et d'approvisionnement.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché chinois des NOR Flash ?

Le marché est évalué à 1,44 milliard USD en 2025 et devrait atteindre 2,02 milliards USD d'ici 2030.

Comment l'initiative XinChuang influencera-t-elle la demande ?

XinChuang impose des composants nationaux dans les systèmes gouvernementaux et publics, sécurisant un bassin de demande protégé estimé à un tiers du volume total du marché jusqu'en 2027.

Quelle interface connaît la croissance la plus rapide sur le marché chinois des NOR Flash ?

Le Quad SPI se développe à un CAGR de 7,1 % car il quadruple la bande passante par rapport au SPI conventionnel, essentiel pour un démarrage rapide dans les systèmes automobiles et industriels complexes.

Quelles stratégies concurrentielles les fournisseurs locaux utilisent-ils face aux acteurs mondiaux établis ?

Les entreprises nationales se concentrent sur les nœuds matures 55 nm/65 nm pour un approvisionnement fiable, obtiennent des certifications ISO 26262 pour les gains de conception automobile, et lancent des produits NAND QSPI hybrides pour contrer la pression des coûts des substituts NAND série.

Dernière mise à jour de la page le: