Taille et parts du marché de la cybersécurité industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 99.57 Milliards de dollars |

| Taille du Marché (2031) | 157.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité industrielle par Mordor Intelligence

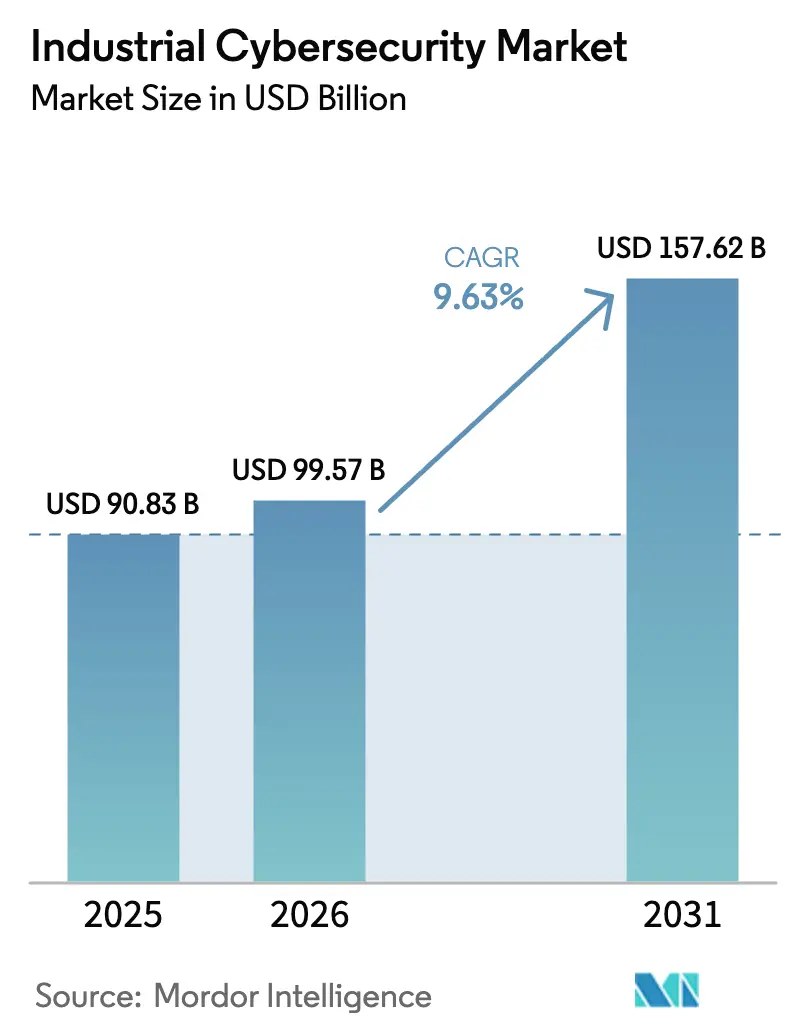

La taille du marché de la cybersécurité industrielle devrait croître de 90,83 milliards USD en 2025 à 99,57 milliards USD en 2026 et devrait atteindre 157,62 milliards USD d'ici 2031 à un TCAC de 9,63 % sur la période 2026-2031. La convergence rapide OT/IT, l'escalade des campagnes de rançongiciels et un nombre croissant de dispositifs IIoT élargissent le paysage des menaces et stimulent une croissance soutenue des budgets dans les secteurs à forte intensité d'actifs. L'alignement obligatoire sur des cadres tels que NIS 2 et IEC 62443 renforce les exigences de gouvernance, tandis que les architectures de sécurité centrées sur le cloud et les principes de confiance zéro supplantent les défenses basées sur le périmètre. L'intensification des fusions et acquisitions entre les équipementiers, les acteurs purs de la cybersécurité et les fournisseurs cloud remodèle la dynamique concurrentielle, les fournisseurs cherchant à combiner la connaissance du domaine industriel avec des analyses avancées et une détection pilotée par l'IA. La demande de services dépasse les ventes de licences, les organisations recherchant un soutien géré pour pallier les pénuries persistantes de talents axés sur l'OT et pour répondre à des mandats de conformité complexes.

Principaux enseignements du rapport

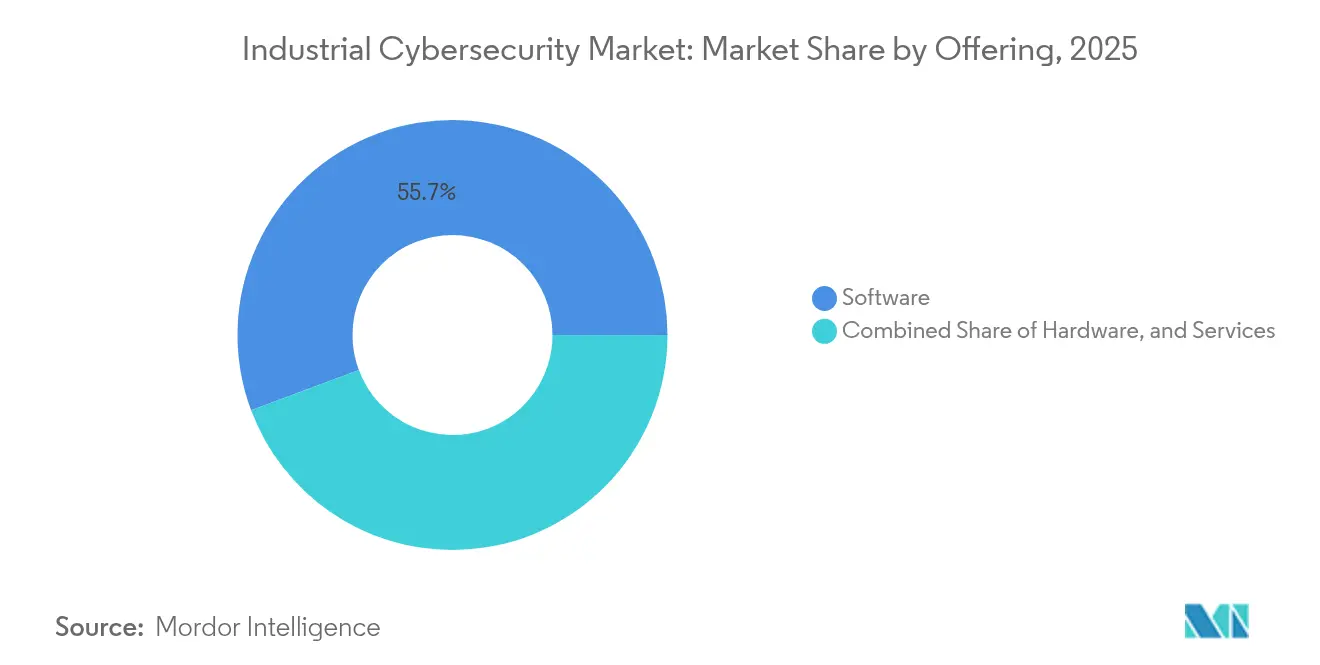

- Par offre, les logiciels représentaient 55,70 % des revenus de 2025, tandis que les services progressent à un TCAC de 14,55 % jusqu'en 2031.

- Par déploiement, les mises en œuvre cloud ont capturé 54,10 % des parts du marché de la cybersécurité industrielle en 2025 ; ce segment mène la croissance à un TCAC de 15,48 %.

- Par taille d'entreprise utilisatrice finale, les grandes organisations contrôlaient 70,20 % de la taille du marché de la cybersécurité industrielle en 2025, mais les PME affichent un TCAC de 14,31 % jusqu'en 2031.

- Par type de sécurité, les contrôles des points de terminaison représentaient 39,80 % des parts du marché de la cybersécurité industrielle en 2025 ; la sécurité cloud se développe à un TCAC de 18,34 %.

- Par secteur d'utilisation finale, la fabrication était en tête avec 64,60 % des parts du marché de la cybersécurité industrielle en 2025 ; la santé est le secteur à la croissance la plus rapide avec un TCAC de 16,91 %.

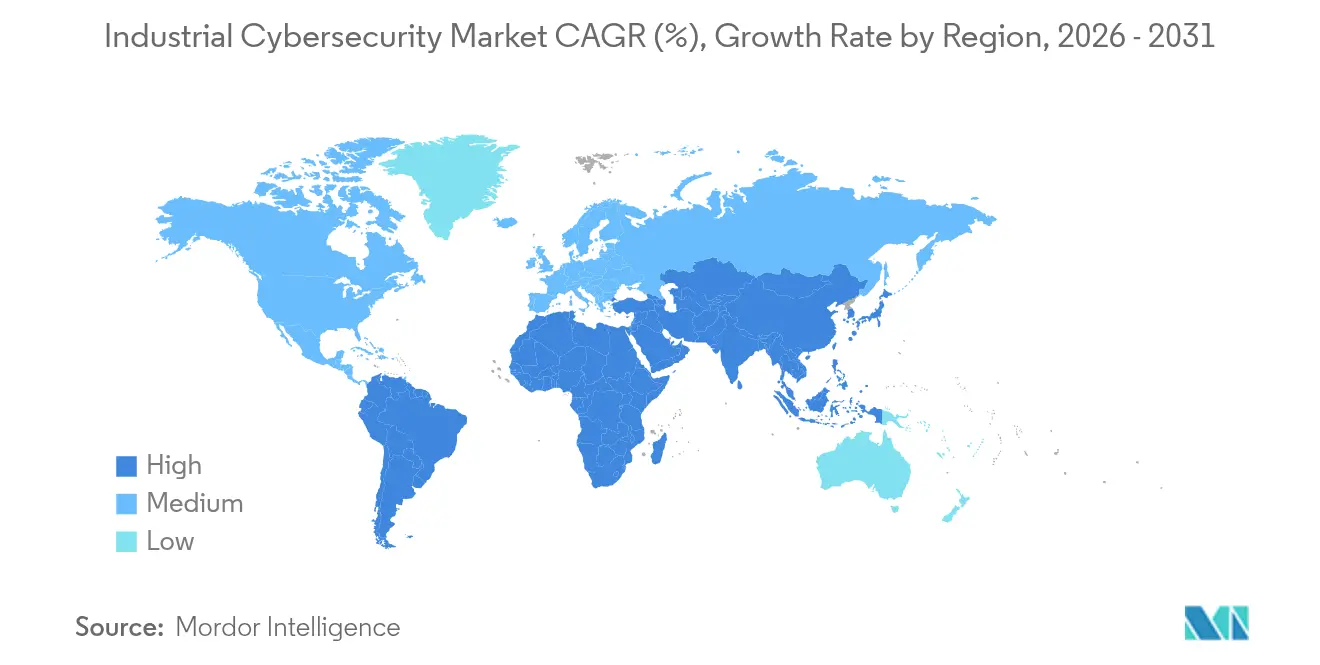

- Par région, l'Amérique du Nord représentait 35,70 % des revenus de 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 14,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Cybersécurité Industrielle*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La convergence OT/IT portée par l'Industrie 4.0 stimule les dépenses en cybersécurité | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Escalade des attaques par rançongiciels sur les infrastructures critiques | +2.8% | Mondial, avec un impact plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Conformité obligatoire avec NIS 2, IEC 62443 et les directives CISA | +1.5% | Europe, Amérique du Nord, avec adoption progressive en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Augmentation des volumes de dispositifs IIoT nécessitant des cadres de confiance zéro | +2.1% | Mondial, avec une adoption plus élevée dans les pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Maillages de sécurité edge-cloud pour l'analyse en temps réel | +1.8% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance cyber stimulant la sécurité proactive | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La convergence OT/IT portée par l'Industrie 4.0 stimule les dépenses en cybersécurité

Plus de la moitié des actifs OT seront directement adressables sur les réseaux IT d'ici 2025, créant des voies de déplacement latéral inconnues dans les usines à espacement d'air du passé [1]Telstra International, "Comment le risque cybernétique augmente à mesure que les systèmes IT et OT convergent," telstrainternational.com. En Asie du Nord, 88 % des entreprises signalent au moins un incident OT au cours des 12 derniers mois, soulignant l'urgence d'une visibilité conjointe entre les équipes d'ingénierie et de sécurité. Les entreprises industrielles citent les jumeaux numériques et la maintenance prédictive comme moteurs de convergence, mais seulement 44 % évaluent leurs contrôles actuels comme « matures ». Les partenaires de sécurité gérée comblent les lacunes ; 73 % des fabricants mondiaux prévoient désormais d'externaliser leurs défenses IT et OT. Les conseils d'administration lient de plus en plus les indicateurs clés de performance cybernétiques à la disponibilité de la production, plaçant la cybersécurité aux côtés de la sécurité et de la qualité comme indicateurs fondamentaux.

Escalade des attaques par rançongiciels sur les infrastructures critiques

Les incidents de rançongiciels ciblant les technologies opérationnelles ont augmenté de 46 % en 2024, et les plaintes du FBI concernant les infrastructures critiques ont encore progressé de 9 % début 2025. Les installations manufacturières, énergétiques et de santé subissent désormais en moyenne 6 000 tentatives d'intrusion par semaine, avec des coûts de violation moyens de 5,56 millions USD par événement. Des acteurs malveillants tels que Medusa adaptent leurs charges utiles aux protocoles industriels, renforçant la valeur de la segmentation et de l'immuabilité. Les équipes dirigeantes accélèrent les programmes de sauvegarde multicouche, d'isolation rapide et de détection étendue malgré la pression sur les marges dans les industries de processus. Les assureurs répondent en augmentant les primes, liant effectivement le renouvellement des polices à des mesures de résilience démontrées.

Conformité obligatoire avec NIS 2, IEC 62443 et les directives CISA

La directive NIS 2 européenne étend les pratiques de sécurité obligatoires à plus de 15 000 entités supplémentaires et impose des amendes pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial en cas de non-conformité. Les objectifs de performance intersectoriels de la CISA fournissent aux opérateurs américains des contrôles de référence, tandis que l'IEC 62443 est désormais reconnue par les Nations Unies comme la référence mondiale pour la sécurité des systèmes de contrôle industriel. Les organisations adoptent des architectures de référence unifiées pour rationaliser les audits, accélérant la demande de services professionnels et de plateformes intégrées. Les fournisseurs mettent en avant un conditionnement « conforme à NIS 2 » dans les cycles de vente pour raccourcir les délais d'approvisionnement. La vague réglementaire améliore la maturité de référence mais expose également des lacunes héritées qui nécessitent un investissement de modernisation par phases.

Augmentation des volumes de dispositifs IIoT nécessitant des cadres de confiance zéro

Les points de terminaison de l'Internet industriel des objets dépasseront 29 milliards d'ici 2030, amplifiant la complexité de l'authentification et de la segmentation. Quarante et un pour cent des entreprises mondiales ont déjà adopté des modèles de confiance zéro ; des études d'analystes prévoient une pénétration de 60 % d'ici 2025 à mesure que le nombre de dispositifs augmente. La validation d'identité en temps réel empêche les capteurs compromis de pivoter vers les réseaux de contrôle, et les politiques adaptatives protègent le matériel de périphérie à bande passante limitée. Les contraintes incluent la compatibilité des protocoles hérités et les limites de calcul sur les sites de terrain, mais les courtiers d'identité fournis par le cloud aident à surmonter ces obstacles. Les intégrateurs positionnent désormais la confiance zéro comme la posture par défaut pour les projets d'usines intelligentes en construction neuve.

Analyse de l'Impact des Freins sur le Marché de la Cybersécurité Industrielle*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité axés sur l'OT | -1.8% | Mondial, avec un impact sévère sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Installations industrielles existantes avec des protocoles propriétaires | -1.5% | Mondial, avec une concentration plus élevée sur les marchés industriels matures | Long terme (≥ 4 ans) |

| Résistance des directeurs financiers face à la pression sur les marges dans les industries de processus | -1.2% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| L'écosystème fragmenté des fournisseurs OT complique l'interopérabilité | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité axés sur l'OT

Selon les prévisions, 3,5 millions de postes en cybersécurité resteront non pourvus d'ici 2025, avec la pénurie la plus marquée dans les rôles nécessitant à la fois des compétences en ingénierie et en sécurité. Les lacunes en compétences allongent le confinement des incidents, ajoutant 1,76 million USD aux coûts moyens de violation. Quarante-huit pour cent des fabricants prévoient de recycler leurs employés pour des fonctions cybernétiques, mais les cycles de formation sont en retard sur l'évolution des menaces. Les marchés émergents font face à des contraintes plus strictes, poussant 73 % des opérateurs vers des contrats de services gérés. L'inflation salariale incite les multinationales à établir des pôles cybernétiques régionaux près des viviers de talents, mais les filières de certification n'ont pas évolué au même rythme.

Installations industrielles existantes avec des protocoles propriétaires

L'audit 2025 de Claroty a révélé 111 000 dispositifs OT présentant des vulnérabilités exploitables connues, dont 68 % liées à des chaînes d'outils de rançongiciels. Les actifs industriels restent souvent actifs pendant 15 à 20 ans — bien au-delà des engagements de correctifs des fournisseurs — enfermant les usines dans des micrologiciels non pris en charge. Les réseaux propriétaires entravent le chiffrement standard et la surveillance, produisant des angles morts exploités par des acteurs avancés. Les opérateurs doivent peser les temps d'arrêt, l'exposition réglementaire et les cycles de remplacement du capital lors du renforcement des parcs hérités. Des contrôles compensatoires tels que la détection d'intrusion en ligne et les diodes de données sécurisées sont donc prioritaires dans les feuilles de route de remédiation par phases.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Cybersécurité Industrielle

Par offre :

l'élan des services dépasse la croissance des solutionsLes solutions représentent encore 55,70 % des revenus, mais les lignes de services — détection gérée, réponse aux incidents et conseil en conformité — sont en voie d'atteindre un TCAC de 14,55 % jusqu'en 2031. Les entreprises dépourvues de personnel de centre des opérations de sécurité disponible en permanence font appel à des abonnements de détection et réponse gérées promettant un triage des alertes en moins de 15 minutes. Les services professionnels attirent la demande de la taille du marché de la cybersécurité industrielle allouée à la préparation des audits, à la cartographie des cadres et aux cycles d'amélioration continue. Des réglementations telles que NIS 2 poussent les opérateurs multi-sites vers des contrôles standardisés, favorisant des engagements récurrents. Les fournisseurs de solutions regroupent de plus en plus les pare-feux matériels et les logiciels de détection d'anomalies avec des enveloppes de services pluriannuelles pour créer des rentes prévisibles.

La part de marché de la cybersécurité industrielle pour les services augmente à mesure que les conseils d'administration réalisent que la technologie seule ne peut pas combler les lacunes de capacité. Les périmètres d'engagement incluent désormais des exercices sur table, des contrats de réponse d'urgence et des revues de conception sécurisée lors des déploiements de jumeaux numériques. Les fournisseurs mettent en avant des certifications — évaluations IEC 62443-3-3 ou feuilles de route ISO 27001 — pour se différencier dans un espace de conseil encombré.

Par déploiement :

la domination du cloud reflète un changement architecturalLes déploiements cloud représentent 54,10 % des dépenses actuelles et constituent la voie de croissance la plus rapide du marché de la cybersécurité industrielle, avec un TCAC de 15,48 %. Les modèles de responsabilité partagée permettent des mises à jour de sécurité rapides et une découverte centralisée des actifs dans les usines distribuées. Les moteurs d'analyse mutualisés ingèrent la télémétrie de milliers de pompes, variateurs et automates programmables, corrélant des anomalies que les outils mono-site manquent. Les maillages edge-cloud rapprochent le calcul des machines pour une prise de décision en millisecondes, tandis que les couches cloud hiérarchisées exécutent des moteurs d'analyse plus lourds.

Le déploiement sur site reste obligatoire pour les services publics à espacement d'air et les usines de défense, mais même ces secteurs pilotent des modèles hybrides, utilisant des courtiers sécurisés pour gouverner les flux de données sélectifs. La taille du marché de la cybersécurité industrielle pour les déploiements hybrides devrait dépasser les dépenses purement sur site d'ici 2028, les organisations équilibrant souveraineté et agilité.

Par taille d'entreprise utilisatrice finale :

les PME accélèrent leurs investissements en sécuritéLes grandes entreprises détiennent 70,20 % des parts, mais les dépenses des PME augmentent à un TCAC de 14,31 %, liées à une attention croissante des attaquants — 43 % des violations de 2024 ont touché des entreprises plus petites. Les contrôles cloud basés sur la consommation réduisent les coûts initiaux, tandis que les subventions gouvernementales et les cliniques cybernétiques aident les fabricants aux ressources limitées à respecter les mandats de référence. Des offres groupées de services gérés telles que « Tu Empresa Segura » de Telefónica Tech incluent la détection et réponse aux points de terminaison, un VPN sécurisé et une surveillance 24 h/24 et 7 j/7, offrant une protection de niveau entreprise sans dépenses d'investissement.

Elles sont pionnières dans les jumeaux numériques, l'inspection pilotée par l'IA et les grilles de déception que les petites entreprises adoptent plus tard à moindre coût. Les achats consolidés permettent des remises sur volume, mais l'agilité favorise les PME qui peuvent déployer des architectures de confiance zéro en construction neuve sans contraintes héritées.

Par type de sécurité :

la sécurité cloud mène la vague d'innovationLes défenses des points de terminaison captent 39,80 % des parts, mais la sécurité cloud affiche un TCAC de 18,34 % à mesure que les charges de travail migrent vers des architectures multi-cloud. La mauvaise configuration, la réutilisation des identifiants et les exploits de la chaîne d'approvisionnement dominent les registres de risques cloud. Les clients déploient la gestion de la posture de sécurité cloud pour réconcilier des politiques divergentes entre AWS, Azure et OpenStack sur site. La segmentation réseau reste fondamentale dans l'OT, mais les contrôles centrés sur les applications et les données gagnent en urgence après des événements notables d'empoisonnement du code source.

Les packages de détection et réponse étendues (XDR) convergent les flux des points de terminaison, du réseau et du cloud en alertes organisées, réduisant le temps moyen de détection de 44 % dans les études des premiers adoptants. Les fournisseurs intégrant le contexte des actifs — emplacement, version du micrologiciel, criticité du processus — surpassent les plateformes génériques axées sur l'IT pour les cas d'usage industriels.

Par secteur d'utilisation finale :

domination de la fabrication, accélération de la santéLa fabrication commandait 64,60 % des parts du marché de la cybersécurité industrielle en 2025 et reste la cible principale des attaquants, responsable de 25,7 % de toutes les violations. Les usines budgétisent 7 % des dépenses informatiques pour la cybersécurité — en hausse par rapport à 6 % en 2024 — et 95 % des opérateurs prévoient d'intégrer des analyses IA/ML pour détecter les comportements anormaux sur les lignes de production.

La santé affiche la trajectoire la plus rapide avec un TCAC de 16,91 %. Les dispositifs d'imagerie connectés et les systèmes d'information hospitaliers attirent les attaquants avec des données personnelles de grande valeur ; un seul dossier peut atteindre jusqu'à 1 000 USD sur les marchés illicites. Les notifications de violation ont touché 70 % des résidents américains en 2024, forçant les conseils d'administration à élever la cybersécurité au rang de priorité de sécurité des patients. Les secteurs de l'énergie, des services publics et de la défense intensifient leurs investissements sous la tension géopolitique, intégrant le chiffrement, la détection d'anomalies et l'accès à distance sécurisé dans les projets de modernisation du réseau.

Analyse géographique

Marché de la Cybersécurité Industrielle en Amérique du Nord

L'Amérique du Nord conserve une part de 35,70 %, portée par les objectifs de performance de la CISA et un écosystème de fournisseurs dense. Les plaintes liées aux rançongiciels visant les infrastructures critiques américaines ont augmenté de 9 % au premier trimestre 2025.

Marché de la Cybersécurité Industrielle en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus élevé, à 14,69 %. La Chine, le Japon et l'Inde se modernisent rapidement, tandis que la Malaisie prévoit une hausse des effectifs en cybersécurité de 15 248 à 27 000 d'ici 2025, soit un CAGR de 17,05 %. Les incitations gouvernementales et le déploiement de cadres réglementaires locaux stimulent la demande de fournisseurs de services gérés capables de combler les lacunes en matière de talents.

Marché de la Cybersécurité Industrielle en Europe

La dynamique européenne est portée par la réglementation, ancrée dans la directive NIS 2 et le Cyber Resilience Act. L'indice de risque cybernétique de Trend Micro montre que la région affiche la plus forte amélioration de son score de risque en 2025. Les organisations accélèrent l'adoption du modèle zéro confiance et la migration vers le cloud, tandis que les équipes d'audit appliquent des pénalités au niveau européen en cas de non-conformité.

Paysage concurrentiel

Le marché de la cybersécurité industrielle penche vers les fournisseurs associant un héritage en automatisation industrielle à des compétences cybernétiques. Siemens et Palo Alto Networks livrent conjointement des pare-feux sensibles aux menaces intégrés dans les équipements d'automatisation. La consolidation reste soutenue ; Cisco réalise en moyenne cinq acquisitions en sécurité par an pour combler les lacunes en analyse IA et en détection OT.

Des spécialistes tels que Dragos et Claroty traitent la découverte d'actifs, l'inspection approfondie des paquets sensible aux protocoles et la réponse aux incidents pour les systèmes de contrôle. Les fournisseurs se différencient par les certifications IEC 62443, la notation des risques pilotée par l'IA et l'étendue des services. Les hyperscalers cloud s'étendent dans la sécurité OT, en partenariat avec les équipementiers pour fournir des nœuds de périphérie industrielle sécurisés, intensifiant la coopétition.

Les acteurs classent parmi les opportunités de marché la sécurisation des environnements de périphérie industriels existants, où les équipements hérités et les liaisons à faible bande passante défient les outils IT conventionnels. Les solutions intégrant des agents légers ou des capteurs réseau sans agent gagnent du terrain auprès des fabricants de processus réticents à arrêter les lignes pour des mises à niveau.

Leaders du secteur de la cybersécurité industrielle

Siemens AG

Fortinet, Inc.

ABB Ltd.

Honeywell International Inc.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Cybersécurité Industrielle

- Siemens AG

- Honeywell International Inc.

- Schneider Electric SE

- ABB Ltd.

- Fortinet Inc.

- Palo Alto Networks

- Kaspersky Lab

- IBM Corp.

- Accenture plc

- Dragos Inc.

- Cisco Systems Inc.

- Check Point Software Tech.

- Tenable Inc.

- Nozomi Networks Inc.

- Claroty Ltd.

- Rockwell Automation Inc.

- BAE Systems plc

- Broadcom Inc. (Symantec)

- Trellix (FireEye/McAfee ENT)

- Microsoft Corp.

- Trend Micro Inc.

Développements Récents du Secteur sur le Marché de la Cybersécurité Industrielle

- Juin 2025 : Honeywell a publié son rapport sur les cybermenaces 2025, citant une augmentation de 46 % des rançongiciels contre les systèmes OT et classant les vecteurs USB plug-and-play parmi les principales causes d'incidents.

- Avril 2025 : Hewlett Packard Enterprise a élargi ses services Aruba Networking et GreenLake avec des contrôles adaptatifs aux menaces qui isolent automatiquement les sites pour se conformer à DORA.

- Février 2025 : Claroty a publié « État de la sécurité des systèmes cyber-physiques 2025 », répertoriant 111 000 dispositifs OT exploitables et confirmant la fabrication comme le secteur le plus exposé.

- Octobre 2024 : Kaspersky a déployé des solutions de cybersécurité améliorées spécifiquement conçues pour les entreprises industrielles, visant à lutter contre les menaces cybernétiques croissantes ciblant les technologies opérationnelles (OT) et les infrastructures critiques.

Marché de la Cybersécurité Industrielle Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché de la cybersécurité industrielle englobe l'ensemble du matériel, des logiciels et des services gérés déployés pour protéger les technologies opérationnelles et les systèmes de contrôle industriel dans les usines, les services publics, les champs pétroliers et gaziers et autres infrastructures critiques. L'étude valorise les revenus générés par les solutions de prévention, de détection, de réponse et de récupération qui se trouvent à l'intérieur ou à cheval sur les réseaux OT, y compris les passerelles sécurisées, les agents de points de terminaison, les plateformes de détection d'anomalies et les services spécialisés.

Exclusion du périmètre : les dépenses de sécurité IT standard pour les réseaux de bureau ou les dispositifs IoT grand public sont exclues du modèle.

Aperçu de la segmentation

- Par offre

- Matériel

- Pare-feux et passerelles

- Détection et prévention des intrusions (IDPS)

- Appareils de sécurité (UTM)

- Dispositifs réseau

- Routeurs et commutateurs industriels avec sécurité intégrée

- Autre matériel

- Logiciels

- Services

- Services gérés

- Services professionnels

- Matériel

- Par déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par type de sécurité

- Sécurité des points de terminaison

- Sécurité réseau

- Sécurité cloud

- Sécurité des applications

- Autres types de sécurité

- Par secteur d'utilisation finale

- Aérospatiale et défense

- Énergie et services publics

- BFSI

- Santé

- Pétrole et gaz

- Chimie

- Organisations gouvernementales

- Fabrication

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs d'usine, des intégrateurs OT et des responsables régionaux de CERT en Amérique du Nord, en Europe et en Asie ont permis de clarifier la fréquence réelle des attaques, les dépenses moyennes en sécurité par ligne de production et les calendriers d'adoption de la confiance zéro. De courtes enquêtes auprès des fournisseurs de solutions ont permis de vérifier la dispersion des prix pour les licences de détection des menaces et les contrats de réponse gérée.

Recherche documentaire

Nos analystes ont commencé par des sources de domaine public telles que les avis de la CISA américaine, les rapports sur les menaces de l'ENISA, les projets IEC 62443 et les codes de flux UN Comtrade pour les routeurs industriels. Les budgets cybernétiques gouvernementaux, les enquêtes des associations professionnelles de MESA et ISA, ainsi que les rapports annuels 10-K des fournisseurs cotés ont fourni des indices de référence sur les expéditions, les prix et la base installée. Des instantanés payants de D&B Hoovers et Dow Jones Factiva ont aidé à valider les revenus des entreprises et l'activité de fusions et acquisitions. Les sources citées ici sont illustratives ; un plus large éventail a été examiné pour recouper les données et combler les lacunes.

Dimensionnement du marché et prévisions

Nous avons d'abord construit un bassin de demande descendant en utilisant la valeur ajoutée manufacturière mondiale, les comptages annuels de nœuds IIoT, les statistiques d'incidents de rançongiciels, les calendriers de déploiement réglementaire et les dépenses moyennes en sécurité par installation, qui sont ensuite alignés sur les indices de production industrielle pour refléter les variations cycliques. Des agrégations sélectives ascendantes de fournisseurs et des vérifications de canaux servent de tests de vraisemblance. Les prévisions jusqu'en 2030 reposent sur une régression multivariée reliant les dépenses à la croissance de l'IIoT, à la prévalence des attaques et aux échéances de conformité, avec une analyse de scénarios ajustant les chocs macroéconomiques. Les lacunes de données dans les géographies de niche sont comblées par des proxies basés sur des ratios dérivés de structures industrielles similaires.

Validation des données et cycle de mise à jour

Les résultats passent par des tests de variance à trois niveaux, une révision par les pairs et une validation par un analyste senior. Nous actualisons les modèles annuellement et déclenchons des mises à jour intermédiaires après des changements réglementaires majeurs ou des violations significatives ; une brève reconfirmation avec les principaux répondants précède chaque livraison client.

Pourquoi notre référence en cybersécurité industrielle inspire confiance

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des périmètres, des cadences d'actualisation et des hypothèses de prix différents.

Les principaux facteurs d'écart incluent la question de savoir si les services OT sont regroupés avec la sécurité IT d'entreprise, la manière dont les contrats de maintenance hérités sont traités, les points de conversion de devises et l'année de référence utilisée par chaque éditeur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 90,83 milliards USD (2025) | ||

| 93,73 milliards USD (2025) | Consultance mondiale A | Inclut les revenus de la sécurité cloud IT et de l'assurance cyber, actualisation unique mi-2024 |

| 52,93 milliards USD (2025) | Association sectorielle B | Omet les services gérés et comptabilise le matériel aux prix sortie d'usine uniquement |

| 25,34 milliards USD (2025) | Revue professionnelle C | Se concentre sur la fabrication discrète, exclut l'énergie, les services publics et le pétrole et gaz |

La comparaison montre qu'une fois appliqués des filtres de périmètre communs et des définitions de services cohérentes, l'approche équilibrée de Mordor offre une référence fiable et transparente que les décideurs peuvent reproduire et auditer avec un effort limité.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cybersécurité industrielle ?

Le marché est évalué à 99,57 milliards USD en 2026 et devrait atteindre 157,62 milliards USD d'ici 2031.

Quel modèle de déploiement mène la croissance ?

Les architectures basées sur le cloud détiennent 54,10 % des parts et enregistrent la croissance la plus rapide avec un TCAC de 15,48 % jusqu'en 2031.

Pourquoi les services gérés gagnent-ils du terrain ?

L'adoption des services compense une pénurie mondiale de talents OT et aide les usines à se conformer à des cadres tels que NIS 2 et IEC 62443.

Quel secteur dépense le plus en cybersécurité industrielle ?

La fabrication représente 64,60 % du marché 2025 en raison de la fréquence élevée des attaques et des coûts importants des arrêts de production.

Qui sont les principaux acteurs malveillants ciblant les installations industrielles ?

Des groupes de rançongiciels sophistiqués comme Medusa adaptent désormais leurs charges utiles aux protocoles industriels, exploitant les équipements hérités et la faiblesse de la segmentation.

Comment l'architecture de confiance zéro améliore-t-elle la sécurité OT ?

La confiance zéro valide chaque utilisateur, dispositif et flux de données, empêchant les déplacements latéraux dans les réseaux IT/OT convergés et protégeant les dispositifs IIoT.

Dernière mise à jour de la page le: