Taille et part du marché de la cybersécurité en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

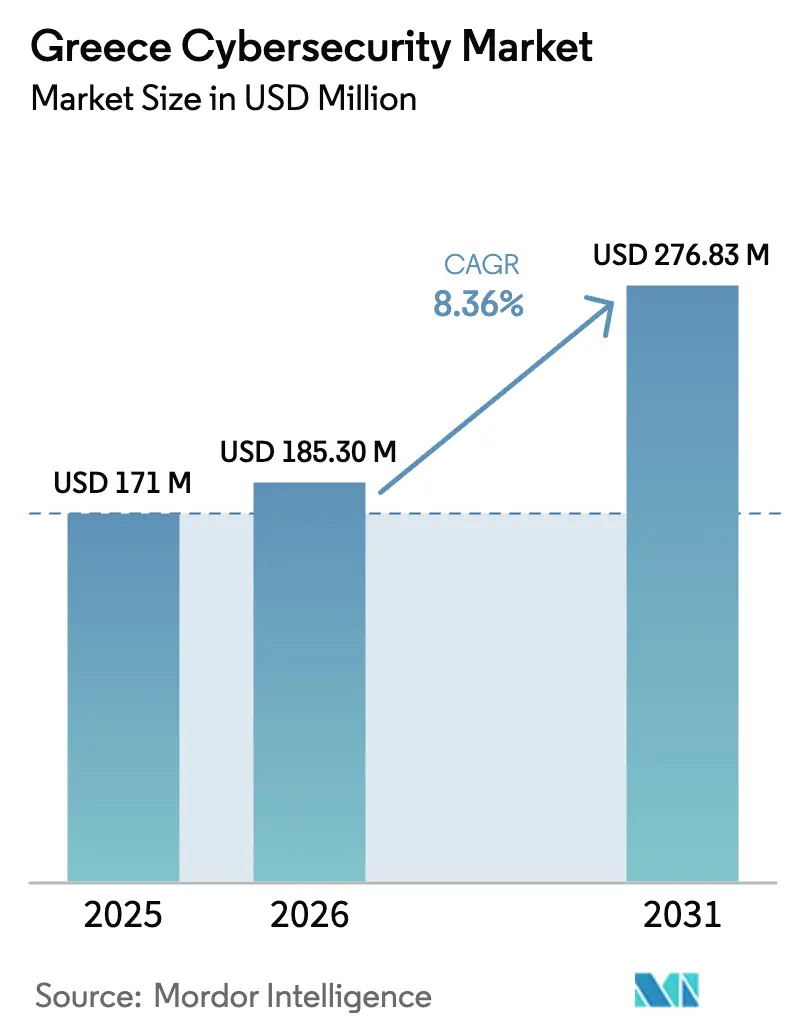

| Taille du marché de l'année de base (2025) | 171.0 Millions de dollars américains |

| Taille du Marché (2026) | 185.3 Millions de dollars américains |

| Taille du Marché (2031) | 276.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Grèce par Mordor Intelligence

La taille du marché de la cybersécurité en Grèce était évaluée à 171,0 millions USD en 2025 et devrait croître de 185,3 millions USD en 2026 pour atteindre 276,83 millions USD d'ici 2031, à un TCAC de 8,36 % durant la période de prévision (2026-2031). La hausse des investissements provenant du Fonds de récupération et de résilience de l'UE, l'alignement obligatoire sur la directive NIS2 en vertu de la loi grecque 5160/2024, et le centre de données hyperscale d'un milliard USD de Microsoft soutiennent une demande soutenue. Les organisations consacrent désormais 9 % de leurs budgets informatiques globaux à la sécurité, alors que les incidents hebdomadaires ciblant les secteurs maritime, énergétique et des télécommunications augmentent, tandis qu'une augmentation de 900 % des attaques dans le secteur maritime depuis 2017 recalibre les appétits pour le risque. L'expansion des corridors de câbles sous-marins reliant l'Égypte, Chypre et la Grèce continentale favorise les dépenses en sécurité des réseaux, et le déficit de talents propulse les services de sécurité gérés comme voie d'approvisionnement par défaut pour les entreprises du marché intermédiaire.

Principaux enseignements du rapport

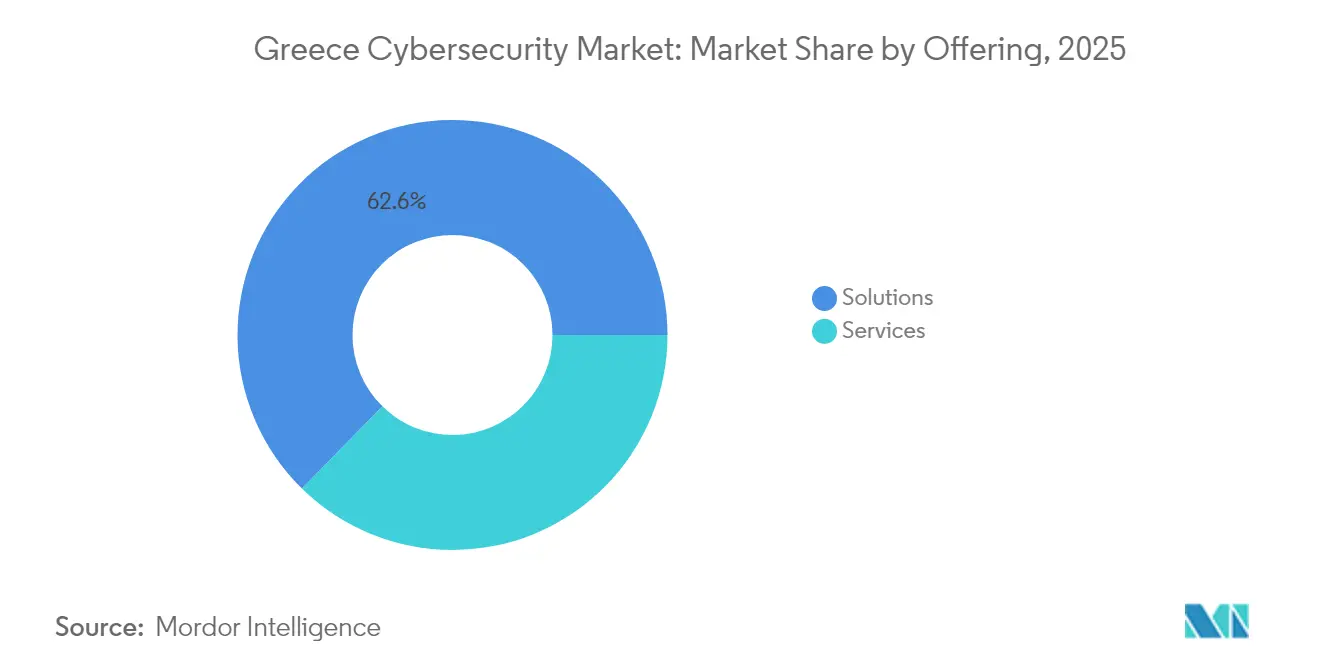

- Par offre, les solutions représentaient 62,65 % de la part du marché de la cybersécurité en Grèce en 2025 ; les services devraient croître à un TCAC de 12,35 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 56,85 % des revenus en 2025, tandis que le déploiement sur site est en retrait ; le cloud progresse à un TCAC de 11,05 % jusqu'en 2031.

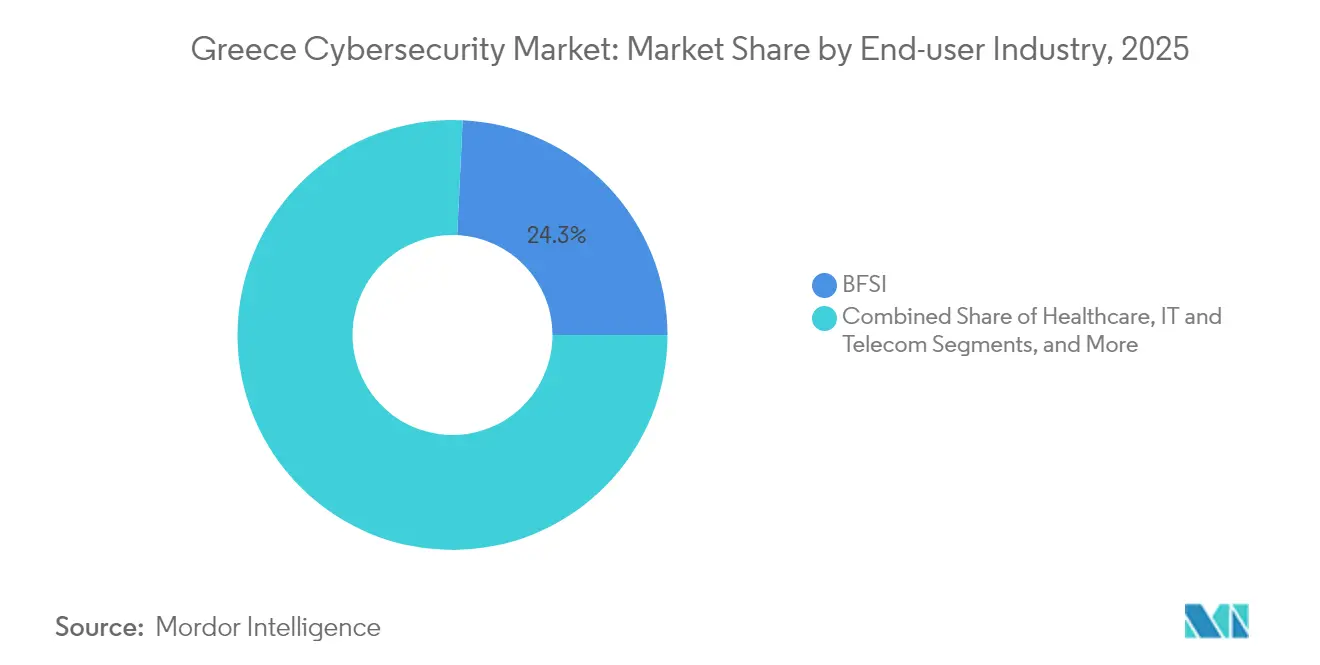

- Par secteur d'utilisateur final, le BFSI était en tête avec une part de revenus de 24,25 % en 2025, tandis que la santé devrait se développer à un TCAC de 13,05 % jusqu'en 2031.

- Par taille d'entreprise utilisateur final, les grandes entreprises représentaient 71,05 % de la taille du marché de la cybersécurité en Grèce en 2025, tandis que les PME affichent la plus forte croissance avec un TCAC de 13,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Grèce

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conformité obligatoire avec NIS2 et la loi grecque 5160/2024 | +2.1% | À l'échelle nationale, plus de 2 000 entités | Moyen terme (2 à 4 ans) |

| Multiplication des attaques sophistiquées contre les infrastructures critiques | +1.8% | Ports du Pirée, Thessalonique | Court terme (≤ 2 ans) |

| Migration cloud accélérée dans le cadre du plan « Grèce 2.0 » | +1.5% | Cluster de centres de données en Attique | Moyen terme (2 à 4 ans) |

| Dépenses de sécurité financées par le Fonds de récupération de l'UE dans le BFSI et le secteur public | +1.3% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Développement des centres de données hyperscale | +1.0% | Spata, Koropi, Héraklion | Long terme (≥ 4 ans) |

| Émergence en tant que hub de câbles télécoms du Sud-Est de l'Europe | +0.8% | Stations d'atterrissage en Crète | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité obligatoire avec NIS2 et la loi grecque 5160/2024

La loi grecque 5160/2024, entrée en vigueur en novembre 2024, étend la responsabilité de 400 opérateurs critiques à plus de 2 000 entités essentielles et importantes, impose des notifications d'incidents sous 24 heures et inflige des amendes allant jusqu'à 10 millions USD en cas de non-conformité. La responsabilisation au niveau du conseil d'administration et les évaluations obligatoires des risques liés à la chaîne d'approvisionnement poussent les entreprises à adopter des plateformes intégrées de détection et de réponse, des outils de reporting automatisés et du conseil en cyber-gouvernance. La demande se renforce pour les services de chasse aux menaces et de gestion des vulnérabilités, capables de prouver des audits de résilience auprès de l'Autorité nationale de cybersécurité.

Multiplication des cyberattaques sophistiquées contre les infrastructures critiques

L'activité parrainée par des États cible désormais les micro-réseaux énergétiques, les réseaux de contrôle maritime et les stations d'atterrissage de câbles, les grandes organisations grecques signalant des augmentations de 10 à 20 % de la fréquence des attaques et des coûts moyens de violation de 504 000 USD [1]Insurance Journal, "Les fermes solaires grecques exposent le réseau au risque cyber," insurancejournal.com. L'escalade de 900 % des incidents maritimes depuis 2017 oblige les armateurs à réviser la surveillance des technologies opérationnelles des navires, tandis que des échanges de renseignements sur les menaces partagés reliant les opérateurs des secteurs maritime, de l'énergie et des télécommunications émergent comme normes d'atténuation des risques.

Migration cloud accélérée dans le cadre du plan numérique « Grèce 2.0 »

7,7 milliards USD alloués à Grèce 2.0 accélèrent la migration de 450 charges de travail du secteur public vers des centres de données cloud exploités par Microsoft, Amazon Web Services et Google, stimulant l'adoption de solutions de gestion des identités et des accès, de chiffrement et de gestion de la posture. Des bons de subvention pour PME soutiennent l'adoption sécurisée de solutions SaaS pour 100 000 entreprises, élargissant la demande grand public pour les cadres de sécurité natifs du cloud.

Dépenses de sécurité financées par le Fonds de récupération de l'UE dans le BFSI et le secteur public

La transposition grecque de la loi sur la résilience opérationnelle numérique (DORA) via la loi 5193/2025 impose des tests de pénétration obligatoires, des évaluations des risques liés aux tiers et une surveillance continue aux banques et assureurs supervisés par la Banque de Grèce. Des projets parallèles d'imagerie médicale dans des hôpitaux publics couvrant 2 millions d'examens annuels nécessitent des contrôles de protection des données, stimulant l'acquisition intersectorielle de suites de gouvernance, de risque et de conformité (GRC) unifiées.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cybersécurité | –1.4% | Pôles technologiques d'Athènes et de Thessalonique | Moyen terme (2 à 4 ans) |

| Sensibilité des PME aux coûts des outils avancés | –0.9% | À l'échelle nationale, 99 % des entreprises | Court terme (≤ 2 ans) |

| Chevauchement réglementaire générant une fatigue | –0.6% | Entités multisectorielles | Moyen terme (2 à 4 ans) |

| Technologies opérationnelles obsolètes dans les secteurs maritime et énergétique | –0.7% | Ports du Pirée et de Thessalonique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité

La Grèce aura besoin de jusqu'à 400 000 travailleurs technologiques supplémentaires d'ici 2030, avec 32 % des entreprises ne parvenant pas à pourvoir les postes de sécurité, alors que l'inflation des salaires dépasse les budgets [2]ENISA, "Pénurie de compétences en cybersécurité dans l'UE," enisa.europa.eu. Les fournisseurs de services de sécurité gérés (MSSP) augmentent leurs honoraires de retenue, et les universités s'efforcent d'harmoniser leurs programmes, mais l'écart entre l'offre et la demande persiste, freinant l'expansion interne des centres opérationnels de sécurité (SOC).

Sensibilité des PME aux coûts des outils de sécurité avancés

Dix-huit pour cent des PME grecques ne disposent d'aucun contrôle de cybersécurité et 44 % s'appuient uniquement sur des suites antivirus, invoquant des lacunes en matière de financement et d'expertise. Bien que le dispositif de bons de l'UE compense les coûts d'acquisition, des règles d'appel d'offres peu familières et un personnel technique limité restreignent l'adoption, allongeant les cycles de vente pour les solutions de niveau entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : L'accélération des services dépasse la maturité des solutions

Les solutions ont contribué à hauteur de 62,65 % des revenus en 2025, alors que les entreprises établissaient des contrôles de base pour l'alignement sur NIS2. Les services, bien que moins importants, se développent à un TCAC de 12,35 %, reflétant la dépendance aux spécialistes externes pour combler le déficit de talents. Les suites de sécurité des applications et du cloud commandent l'adoption dans les nouveaux centres de données d'Attique, tandis que les outils de gestion des identités et des accès gagnent du terrain parmi les effectifs en télétravail.

La croissance des services professionnels et gérés est soutenue par des révisions d'architecture, des contrats de retenue pour la réponse aux incidents et des évaluations des lacunes réglementaires. Des prestataires tels que KPMG Grèce regroupent les préparations NIS2, DORA et ISO-27001 dans des engagements à honoraires fixes, positionnant les services comme le flux de revenus à la croissance la plus rapide au sein du marché de la cybersécurité en Grèce.

Par mode de déploiement : La domination du cloud accélère la transformation de l'infrastructure

Le cloud détenait une part de 56,85 % en 2025 et progresse à un TCAC de 11,05 % jusqu'en 2031, reflétant 5,0 milliards USD d'investissements dans des installations hyperscale par Microsoft, Digital Realty et AWS. Les modèles hybrides capturent les entreprises du secteur des services publics et du BFSI qui doivent maintenir leurs systèmes centraux traditionnels sur site tout en modularisant les nouvelles charges de travail dans le cloud.

La loi grecque 5069/2023 simplifie le zonage pour les centres de données de plus de 10 MW, faisant naître un cluster près de Spata. Les nœuds de calcul en périphérie (edge computing) le long des sites d'atterrissage de câbles sous-marins créent des périmètres de sécurité micro-segmentés. Les déploiements sur site restent essentiels pour les technologies opérationnelles maritimes et énergétiques en air gap, mais la tendance générale favorise les disciplines de sécurité SaaS et d'infrastructure-en-tant-que-code qui sous-tendent le marché de la cybersécurité en Grèce.

Par secteur d'utilisateur final : La montée en puissance du secteur de la santé remet en question le leadership du BFSI

Le BFSI contrôlait 24,25 % des revenus en 2025, ancré dans l'analytique de la fraude par carte et la modernisation des systèmes bancaires centraux. DORA rend obligatoires les tests de pénétration continus et les audits de la chaîne d'approvisionnement, soutenant les dépenses. Le secteur de la santé, stimulé par le déploiement de l'imagerie d'AGFA HealthCare dans 37 hôpitaux, enregistre le TCAC le plus rapide à 13,05 %, car les règles de confidentialité des données des patients stimulent les projets de chiffrement et de gestion des identités et des accès (IAM).

Les opérateurs du secteur de l'énergie investissent pour neutraliser les vulnérabilités des panneaux solaires en toiture, tandis que la communauté maritime introduit des pare-feux pour les communications des navires avant les échéances cyber de l'Organisation maritime internationale (OMI). L'activité dans les secteurs du commerce de détail et de la fabrication est modeste mais en accélération, à mesure que les PME utilisent les bons de subvention, élargissant davantage les profils de demande au sein du marché de la cybersécurité en Grèce.

Par taille d'entreprise utilisateur final : Le potentiel de croissance des PME dépasse la stabilité des grandes entreprises

Les grandes entreprises représentaient 71,05 % des dépenses de 2025, bénéficiant de budgets plus importants et de structures de gouvernance matures. Cependant, les PME les dépasseront à un TCAC de 13,55 %, catalysé par des offres simplifiées de sécurité en tant que service et des migrations cloud subventionnées.

La pénurie de talents est aiguë pour les petites entreprises dépourvues de responsables de la sécurité des systèmes d'information (RSSI) à temps plein, ce qui encourage les partenariats avec des fournisseurs de services de sécurité gérés (MSSP) pour une surveillance 24×7. Les tableaux de bord soutenus par le gouvernement, tels que SMESEC, offrent des vues unifiées des risques, instaurant des pratiques exemplaires de référence et élargissant l'entonnoir de clientèle pour le marché de la cybersécurité en Grèce.

Analyse géographique

L'Attique ancre le marché intérieur, Microsoft, AWS et Digital Realty établissant des campus multi-zones de disponibilité près de Spata et de Koropi, faisant naître un écosystème local de prestataires SOC, de consultants en conformité et de start-ups. L'Autorité nationale de cybersécurité et les principaux intégrateurs Space Hellas et Uni Systems ont leur siège à Athènes, assurant les déploiements NIS2 du secteur public.

Le campus d'Héraklion en Crète et la liaison terrestre avec l'Égypte via Port-Saïd élèvent l'île au rang de carrefour méditerranéen de câbles, nécessitant des passerelles de sécurité réseau à plusieurs couches et des contrôles souverains de gouvernance des données. Thessalonique abrite un pôle d'innovation secondaire lié à la R&D sur les panneaux solaires en toiture, où des démonstrations de détournement à distance de systèmes photovoltaïques (PV) font naître des projets pilotes de protection des réseaux dans les zones énergétiques du continent.

Le potentiel d'exportation régional s'accroît à mesure que les pays voisins des Balkans recherchent des cadres alignés sur l'UE. Le programme de supercalcul Pharos AI et l'initiative DAEDALUS positionnent la Grèce comme un noyau régional de R&D, attirant des entreprises transfrontalières et renforçant le marché de la cybersécurité en Grèce en tant que hub de sécurité du Sud-Est de l'Europe.

Paysage concurrentiel

Les fournisseurs mondiaux — IBM, Cisco, Microsoft, Fortinet et Palo Alto Networks — servent les grandes entreprises avec des plateformes full-stack, combinant des boîtes à outils XDR, SASE et zéro confiance. Leurs avantages d'échelle comprennent des flux mondiaux de renseignements sur les menaces et une couverture locale des points de présence (PoP) dans les centres de données athéniens.

Les intégrateurs nationaux tels que Space Hellas (revenus de 78,9 millions USD au premier semestre 2024) et Uni Systems tirent parti du support en langue locale, de l'expérience en appels d'offres de fonds UE et de liens ancrés dans le secteur public pour sécuriser des projets de conformité NIS2 et DORA. Des alliances hybrides se forment : Space Hellas revend Cisco SecureX, tandis que Uni Systems intègre Microsoft Sentinel pour la détection gérée.

Les entreprises orientées services — EY, KPMG, Accenture — se différencient par le conseil en gouvernance, alors que la pénurie de talents s'intensifie, en tariffant les contrats de retenue à des tarifs premium. Des start-ups axées sur le secteur maritime émergent, dont Optima Cyber, répondant aux niches de technologie opérationnelle. Le mélange modéré de prestataires locaux et mondiaux maintient le marché de la cybersécurité en Grèce modérément concentré mais compétitif.

Leaders du secteur de la cybersécurité en Grèce

IBM Corporation

Fortinet Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : La Commission européenne a porté le financement de la R&D en cybersécurité pour 2025 à 90,5 millions USD, en accordant la priorité à la défense pilotée par l'IA et à la cryptographie post-quantique.

- Avril 2025 : La Grèce a dévoilé l'initiative de réarmement Agenda 2030 d'une valeur de 27,0 milliards USD, intégrant la cyberdéfense dans le programme Bouclier d'Achille.

- Mars 2025 : Optima Shipping Services a lancé Optima Cyber avec TicTac Cyber Security et Crimelab pour sécuriser les flottes nationales.

- Octobre 2024 : Vodafone Grèce et l'Institut hellénique d'études de politique étrangère et européenne (ELIAMEP) ont présenté des propositions de cybersécurité centrées sur les citoyens à l'Autorité nationale de cybersécurité lors du Forum économique de Delphes.

Périmètre du rapport sur le marché de la cybersécurité en Grèce

Les solutions de cybersécurité aident les organisations à surveiller, signaler et contrer les cybermenaces afin de préserver la confidentialité des données. L'adoption de solutions de cybersécurité devrait croître en parallèle avec la hausse de la pénétration d'Internet dans les pays en développement et développés. Le besoin de cybersécurité a augmenté, car chaque système dans le monde d'aujourd'hui est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le marché de la cybersécurité en Grèce est segmenté par offre (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection de l'infrastructure, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison, et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication, et autres secteurs d'utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection de l'infrastructure | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection de l'infrastructure | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité en Grèce et à quelle vitesse croît-il ?

Le marché est évalué à 185,3 millions USD en 2026 et devrait atteindre 276,83 millions USD d'ici 2031, enregistrant un TCAC de 8,36 %.

Quel segment se développe plus rapidement — les solutions ou les services ?

Les services constituent le segment à la croissance la plus rapide avec un TCAC de 12,35 % jusqu'en 2031, dépassant le segment des solutions qui détient actuellement la part de revenus la plus importante.

Pourquoi le déploiement cloud prend-il de l'élan en Grèce ?

5,0 milliards USD d'investissements dans des centres de données hyperscale de la part de Microsoft, Digital Realty et AWS, couplés au programme de transformation numérique Grèce 2.0, stimulent un TCAC de 11,05 % pour la sécurité basée sur le cloud.

Comment la conformité NIS2 affecte-t-elle les organisations grecques ?

La loi grecque 5160/2024 étend les obligations de cybersécurité à plus de 2 000 entités, impose des règles de notification de violation sous 24 heures et des amendes allant jusqu'à 10 millions USD, accélérant la demande d'outils automatisés de détection et de réponse.

Dernière mise à jour de la page le: