Taille et parts du marché canadien de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

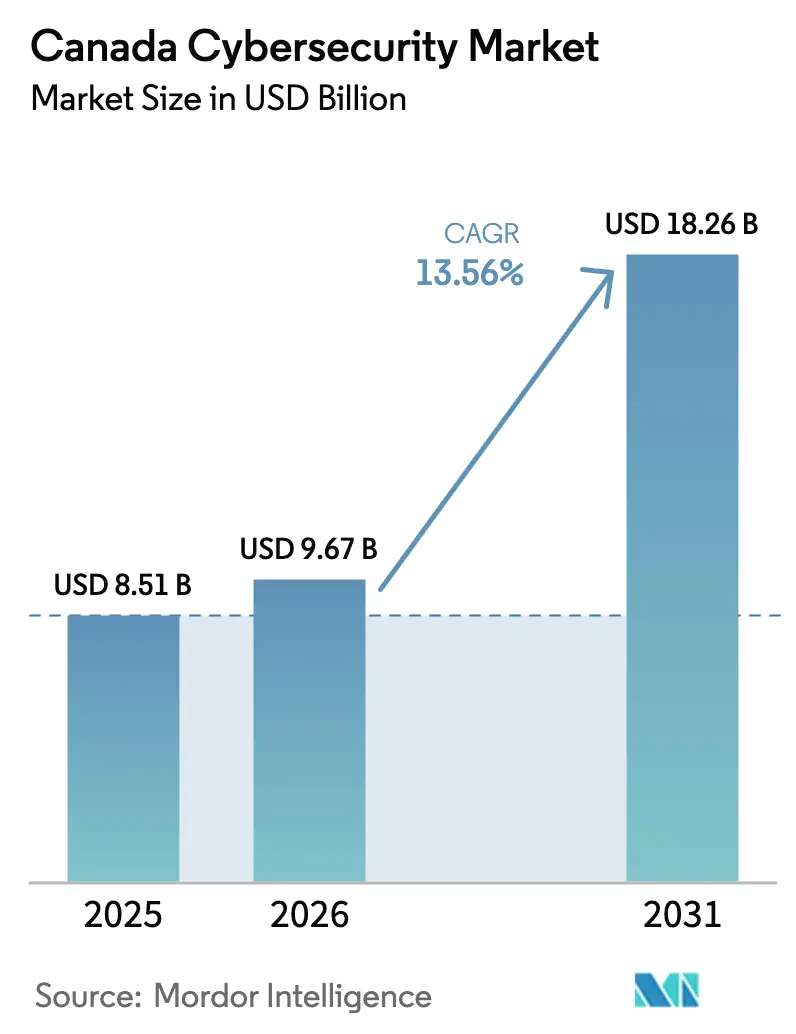

| Taille du marché de l'année de base (2025) | 8.51 Milliards de dollars |

| Taille du Marché (2026) | 9.67 Milliards de dollars |

| Taille du Marché (2031) | 18.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.56% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la cybersécurité par Mordor Intelligence

La taille du marché canadien de la cybersécurité était évaluée à 8,51 milliards USD en 2025 et devrait croître de 9,67 milliards USD en 2026 pour atteindre 18,26 milliards USD d'ici 2031, à un TCAC de 13,56 % durant la période de prévision (2026-2031). La sophistication croissante des rançongiciels, le durcissement des règles fédérales de notification des violations et l'accélération de l'adoption du cloud par les petites et moyennes entreprises convergent pour faire passer la sécurité d'un achat ponctuel à une discipline opérationnelle continue. Les fournisseurs capables de regrouper le renseignement sur les menaces, la détection et la réponse au sein de plateformes intégrées gagnent du terrain, alors que les conseils d'administration recherchent une visibilité unifiée sur des surfaces d'attaque en expansion. La fragmentation des mandats provinciaux crée une demande supplémentaire pour les outils d'automatisation de la conformité, tandis que les exigences en matière de souveraineté des données offrent aux fournisseurs canadiens un avantage concurrentiel face aux acteurs multinationaux. L'intensification de la concurrence, la hausse des coûts des incidents et les investissements importants du secteur public positionnent le marché canadien de la cybersécurité pour une croissance soutenue à deux chiffres tout au long de l'horizon de prévision.

Principaux enseignements du rapport

- Par offre, les solutions ont dominé avec une part de revenus de 62,73 % du marché canadien de la cybersécurité en 2025, tandis que les services devraient se développer à un TCAC de 15,22 % jusqu'en 2031.

- Par mode de déploiement, les architectures cloud ont capturé 63,84 % des parts du marché canadien de la cybersécurité en 2025 et s'accéléreront à un TCAC de 15,32 % jusqu'en 2031.

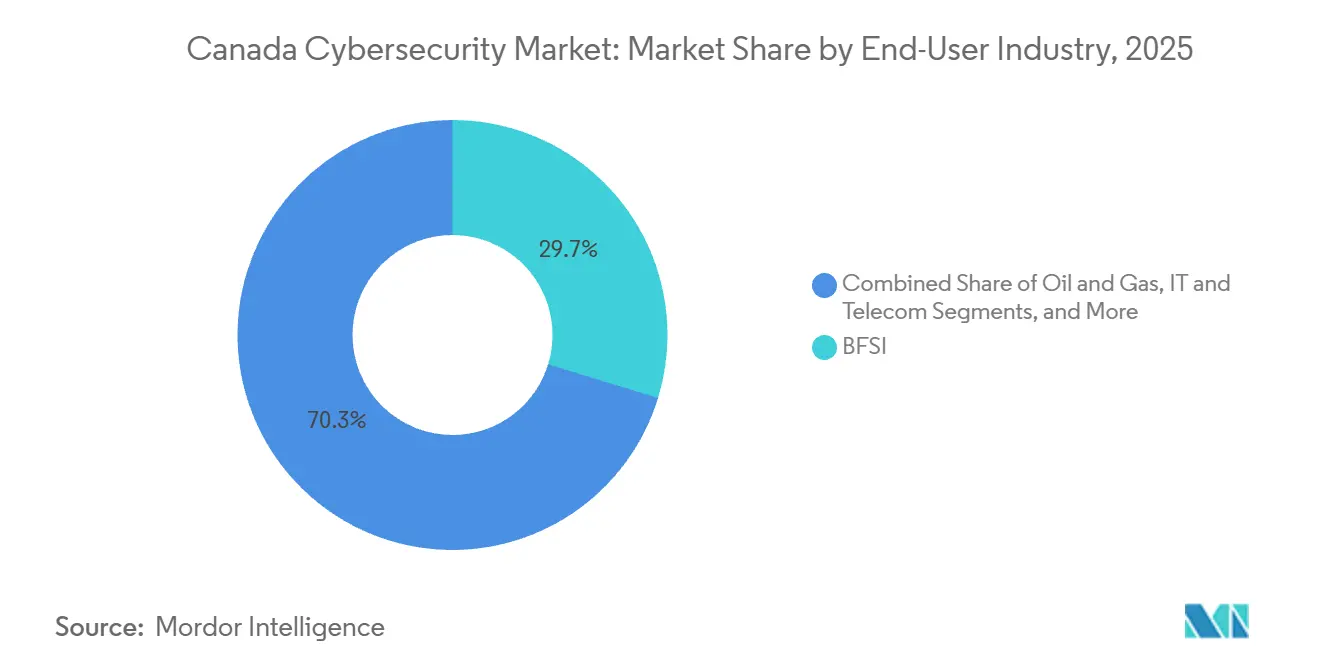

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance détenaient une part de revenus de 29,73 % du marché canadien de la cybersécurité en 2025 ; le secteur de la santé devrait afficher le TCAC le plus rapide à 14,66 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations représentaient 61,74 % des dépenses de 2025 du marché canadien de la cybersécurité, tandis que les petites et moyennes entreprises progresseront à un TCAC de 15,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché canadien de la cybersécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence et coût croissants des incidents de rançongiciels | +2.8% | National, prononcé dans les services de santé et les services municipaux | Court terme (≤ 2 ans) |

| Durcissement de la réglementation fédérale (projet de loi C-26 et LPRPDE) | +3.2% | National, application sectorielle dans les BFSI, les télécommunications, l'énergie et les transports | Moyen terme (2-4 ans) |

| Accélération de la migration vers le cloud par les PME canadiennes | +2.4% | National, adoption plus élevée en Ontario, au Québec et en Colombie-Britannique | Moyen terme (2-4 ans) |

| Expansion des services numériques du secteur public et mandats Zéro Confiance | +2.1% | Agences fédérales et équipes de services numériques provinciaux | Moyen terme (2-4 ans) |

| Mandats provinciaux spécifiques aux infrastructures critiques | +1.5% | Ontario, Québec, Alberta, Colombie-Britannique | Long terme (≥ 4 ans) |

| Plateforme fédérale d'approvisionnement « Acheter canadien en cybersécurité » | +1.2% | Approvisionnement fédéral et contrats publics en aval | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence et coût croissants des incidents de rançongiciels

Des attaques très médiatisées démontrent que les coûts totaux de récupération dépassent largement les paiements de rançon, englobant la reconstruction des systèmes, les conseils juridiques et la remédiation de la réputation. Les 5,7 millions CAD (4,2 millions USD) versés par la Ville de Hamilton en février 2024 illustrent comment l'extorsion à plusieurs étapes paralyse les services essentiels et déclenche un examen public. Le secteur de la santé a subi un coup dur lorsque 326 800 dossiers de patients ont été exposés lors de l'incident TransForm, ce qui a déclenché un recours collectif de 480 millions CAD (355 millions USD). La vulnérabilité du commerce de détail a été illustrée par London Drugs, qui a fermé 79 magasins pendant une semaine et a dû faire face à des frais de notification des employés. Statistique Canada a noté que 16 % des entreprises ont subi un cyberévénement en 2023, avec des dépenses combinées de récupération et de prévention dépassant 9 milliards USD. L'Évaluation nationale des cybermenaces 2025-2026 identifie les écosystèmes de rançongiciels en tant que service comme le principal vecteur de menace, poussant les conseils d'administration à classer le cyberrisque comme une question de continuité d'entreprise.[1] Statistique Canada, "Enquête sur la cybersécurité et la cybercriminalité, 2023," statcan.gc.ca

Durcissement de la réglementation fédérale (projet de loi C-26 et LPRPDE)

Le Parlement a réduit les délais de notification des incidents et élevé la surveillance de la cybersécurité au niveau du conseil d'administration. Le projet de loi C-26 oblige les opérateurs d'infrastructures critiques à mettre en œuvre des programmes de sécurité formels, à se soumettre à des audits et à faire face à des pénalités en cas de non-conformité. La Loi canadienne sur la protection des renseignements personnels des consommateurs impose une règle de notification de 72 heures et accorde au Commissaire à la protection de la vie privée un pouvoir d'ordonnance, incitant les entreprises à adopter des flux de travail automatisés de détection et de réponse. La ligne directrice B-13 du régulateur bancaire exige une gouvernance du cyberrisque au niveau du conseil d'administration et des tests de pénétration annuels, intégrant la cybersécurité dans la surveillance prudentielle. La Stratégie nationale de cybersécurité 2025 réserve 28 millions USD pour la collaboration en matière de renseignement sur les menaces, tandis que le Budget 2024 alloue 678,5 millions USD sur cinq ans aux projets pilotes Zéro Confiance dans les agences fédérales. Collectivement, ces mesures accroissent la pression de conformité et accélèrent la consolidation des plateformes.

Accélération de la migration vers le cloud par les PME canadiennes

Les petites et moyennes entreprises transfèrent leurs charges de travail vers des plateformes hyperscale qui offrent un chiffrement intégré, une gestion des identités et des analyses des menaces. Le déploiement cloud détenait une part de 63,84 % en 2025 et devrait dépasser la croissance sur site à un TCAC de 15,32 %. Les directives fédérales de priorité au cloud ont établi un référentiel d'approvisionnement reproduit par les provinces et les municipalités. Les abonnements à la détection et à la réponse gérées regroupent la protection des points de terminaison, le SIEM et le triage des analystes en un seul abonnement mensuel, offrant aux entreprises aux ressources limitées une couverture 24h/24 et 7j/7 sans dépenses en capital. La certification CyberSécuritaire Canada fournit des listes de fournisseurs vérifiés, réduisant les coûts de recherche et renforçant l'adoption du cloud parmi la longue traîne des entreprises.

Expansion des services numériques du secteur public et mandats Zéro Confiance

Les programmes de numérisation gouvernementale remplacent les défenses basées sur le périmètre par des contrôles centrés sur l'identité. Le financement du Conseil du Trésor soutient des projets pilotes Zéro Confiance qui authentifient chaque utilisateur et appareil avant d'accorder l'accès. Le projet de loi C-72 oblige les réseaux de santé à permettre l'échange de données interprovinciales, nécessitant des capacités robustes de chiffrement et de détection des violations. L'Ontario exige des évaluations d'impact sur la vie privée dans les 24 heures suivant un incident, tandis que la Colombie-Britannique offre des évaluations subventionnées aux petites et moyennes entreprises. Les normes du secteur public se répercutent ainsi dans les critères d'approvisionnement du secteur privé, stimulant la demande d'outils de gestion des identités et des accès et de micro-segmentation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cybersécurité de niveau intermédiaire | -2.1% | Points chauds nationaux à Toronto, Montréal, Vancouver | Moyen terme (2-4 ans) |

| Coût total de possession élevé des architectures XDR avancées et Zéro Confiance | -1.8% | National, plus lourd pour les PME et les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| Le chevauchement de la conformité entraîne des coûts d'audit | -1.2% | Les BFSI et la santé font face à une surveillance multi-agences | Moyen terme (2-4 ans) |

| Fatigue budgétaire des PME et désabonnement aux abonnements MDR | -1.0% | Commerce de détail, hôtellerie, services professionnels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité de niveau intermédiaire

Le Canada a besoin de milliers d'analystes supplémentaires capables de trier les alertes, de mener des enquêtes judiciaires et d'affiner les règles de détection. Les universités ne produisent pas suffisamment de diplômés ayant de trois à sept ans d'expérience, ce qui entraîne une inflation salariale qui érode les budgets des centres d'opérations de sécurité. L'écart est le plus important pour les petites et moyennes entreprises, qui doivent s'appuyer sur des services gérés car elles ne peuvent pas égaler les packages de rémunération offerts par les institutions financières et les entreprises technologiques. Les programmes gouvernementaux de développement de la main-d'œuvre visent à élargir les viviers de talents, mais la pénurie persistera à moyen terme et freinera l'adoption d'architectures de sécurité complexes.[2]Innovation, Sciences et Développement économique Canada, "Rapport sur la cryptographie à sécurité quantique," ic.gc.ca

Coût total de possession élevé des architectures XDR avancées et Zéro Confiance

Les licences seules sous-estiment la dépense totale des cadres de détection et de réponse étendues et Zéro Confiance. Les organisations doivent inventorier les actifs, réécrire les politiques d'accès et recycler le personnel, consommant jusqu'à 30 % des budgets annuels de sécurité avant qu'une réduction mesurable des risques n'apparaisse. Les petites et moyennes entreprises souffrent de la fatigue des abonnements à mesure que les services de protection des points de terminaison, de messagerie, d'identité et de SIEM ajoutent des frais récurrents. Cette pression sur les coûts ralentit la migration vers des plateformes intégrées et soutient la demande de services gérés groupés qui transfèrent les charges d'intégration aux fournisseurs.[3]Centre canadien pour la cybersécurité, "Évaluation nationale des cybermenaces 2025-2026," cyber.gc.ca

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services dépassent les solutions alors que la sécurité devient opérationnelle

Les solutions représentaient 62,73 % des revenus de 2025, mais les services sont prêts à se développer plus rapidement que les ventes de solutions, progressant à un TCAC de 15,22 % jusqu'en 2031, alors que les organisations considèrent la protection comme une discipline continue plutôt qu'un achat en capital. La détection et la réponse gérées dominent la croissance des services, en particulier parmi les entreprises dépourvues de personnel de sécurité dédié. Les services professionnels de conseil, d'intégration et de formation augmentent lorsque les entreprises déploient des plateformes Zéro Confiance ou de détection et de réponse étendues qui exigent des révisions de politiques.

La base installée de pare-feux, d'agents de points de terminaison et de plateformes d'identité garantit que les solutions conservent une empreinte importante, mais la croissance se concentre autour de la sécurité cloud et de la gestion des identités et des accès à mesure que les charges de travail migrent et que l'authentification remplace les défenses périmètriques. La protection de la couche applicative gagne en dynamisme face aux attaques accrues sur la chaîne d'approvisionnement logicielle, tandis que les tableaux de bord intégrés de gestion des risques aident les conseils d'administration à surveiller la conformité. Cette orientation opérationnelle souligne que le marché canadien de la cybersécurité passe d'outils isolés à des services basés sur les résultats qui fusionnent technologie et talent.

Par mode de déploiement : les architectures cloud consolident leur leadership

Les déploiements cloud détenaient 63,84 % des parts du marché canadien de la cybersécurité en 2025 et devraient progresser à un TCAC de 15,32 %, portés par les analyses des menaces intégrées des hyperscalers et les économies d'échelle. Les mandats fédéraux et provinciaux de priorité au cloud créent des voies d'approvisionnement claires, et l'expansion du centre de données de Microsoft à 5,5 milliards USD souligne la confiance des fournisseurs dans la demande de cloud souverain. Les petites et moyennes entreprises bénéficient de modèles de paiement à l'utilisation qui réduisent les délais de mise en œuvre et externalisent la maintenance.

Les installations sur site persistent dans les secteurs régis par des contraintes strictes de souveraineté des données ou de technologie opérationnelle, notamment les services bancaires, l'énergie et les infrastructures critiques. Les stratégies hybrides qui associent des entrepôts de données locaux à des analyses basées sur le cloud équilibrent contrôle et évolutivité. Les opérateurs de télécommunications tels que Bell Canada capitalisent sur cette tendance en revendant la sécurité cloud gérée, cimentant leur rôle d'intermédiaires entre les hyperscalers et les clients averses au risque. Sur l'horizon de prévision, les déploiements purement sur site diminueront, mais les architectures hybrides maintiendront la pertinence des centres de données locaux au sein du marché canadien de la cybersécurité plus large.

Par secteur d'utilisateur final : la santé progresse rapidement tandis que les BFSI maintiennent leur échelle

Les services bancaires, financiers et d'assurance détenaient 29,73 % des dépenses de 2025, soutenus par la surveillance du conseil d'administration imposée par les régulateurs, les tests de pénétration annuels et les plans de réponse alignés sur les normes ISO. La ligne directrice B-13 oblige les institutions à traiter le cyberrisque au même titre que l'exposition au crédit, maintenant des budgets robustes. Le secteur de la santé, en revanche, devrait enregistrer un TCAC de 14,66 % alors que le projet de loi C-72 impose des dossiers électroniques interopérables, augmentant la responsabilité en cas de violations et stimulant la demande d'outils de chiffrement et d'identité.

Les entités gouvernementales accélèrent leurs dépenses en modernisant les services aux citoyens et en imposant des fenêtres de signalement de 24 heures, tandis que l'énergie et les services publics protègent de vastes parcs de technologie opérationnelle que les adversaires considèrent comme des cibles de grande valeur. Les secteurs du commerce de détail et de la consommation investissent dans des outils de continuité des activités après des pannes très médiatisées. Dans tous les segments, la détection et la réponse gérées comblent les lacunes en matière de talents, soulignant pourquoi les services dépasseront les solutions dans les prévisions de taille du marché canadien de la cybersécurité.

Par taille d'entreprise : les PME adoptent la détection et la réponse gérées

Les grandes entreprises représentaient 61,74 % des revenus de 2025 grâce à des centres d'opérations de sécurité importants et des plateformes multicouches. Cependant, les petites et moyennes entreprises devraient croître à un rythme annuel de 15,42 % jusqu'en 2031, portées par des offres basées sur l'abonnement qui regroupent la protection des points de terminaison, le SIEM et le triage d'experts. La hausse des primes de cyberassurance et des normes de souscription plus strictes exigent désormais des preuves de surveillance continue, poussant les PME vers des fournisseurs certifiés répertoriés dans le cadre du programme CyberSécuritaire Canada.

La résidence souveraine des données joue en faveur des fournisseurs nationaux. Des entreprises telles qu'eSentire, Arctic Wolf et Field Effect rivalisent avec succès contre les plateformes multinationales en combinant une réponse rapide aux incidents avec un stockage canadien et en s'alignant sur les besoins de conformité des clients. À mesure que l'examen au niveau du conseil d'administration s'étend des grandes entreprises aux entreprises du marché intermédiaire, les PME alloueront une plus grande part de leurs budgets informatiques à la sécurité, propulsant le moteur de croissance axé sur les services du marché canadien de la cybersécurité.

Analyse géographique

L'Ontario, le Québec, la Colombie-Britannique et l'Alberta représentent la majeure partie du marché canadien de la cybersécurité, mais chaque province applique des mandats distincts qui façonnent la demande locale. Le projet de loi 194 de l'Ontario exige des évaluations d'impact sur la vie privée pour tous les services numériques du secteur public et impose une fenêtre de signalement des incidents de 24 heures, stimulant l'approvisionnement rapide d'outils d'automatisation. Le projet de loi 82 du Québec a établi le ministère de la Cybersécurité et du Numérique et a introduit une notification obligatoire pour les violations du secteur privé, tout en lançant un cadre d'identité numérique interprovinciale. La stratégie 2024 de l'Alberta met l'accent sur la préparation quantique et le partage d'informations public-privé, positionnant la province comme un pôle de recherche en cryptographie post-quantique. Le programme CyberBC de la Colombie-Britannique subventionne les évaluations pour les petites et moyennes entreprises, élargissant le marché adressable pour les fournisseurs de services gérés.

La fragmentation provinciale complique la conformité pour les entreprises nationales, mais crée des opportunités pour les fournisseurs proposant des tableaux de bord de reporting multi-juridictionnels. Les initiatives fédérales atténuent les règles disparates, la Stratégie nationale de cybersécurité finance l'échange de renseignements sur les menaces, et le Budget 2024 soutient les projets pilotes Zéro Confiance dans les agences. Les allocations du Conseil du Trésor accélèrent les contrôles centrés sur l'identité qui se répercuteront dans les modèles d'approvisionnement provinciaux. Ensemble, ces programmes élèvent les attentes de base en matière de détection et de signalement des incidents parmi les parties prenantes du marché canadien de la cybersécurité.

Toronto, Montréal et Vancouver ancrent l'écosystème des fournisseurs, accueillant les sièges sociaux d'eSentire, CGI et 1Password et bénéficiant de la proximité des pôles financiers et des universités de recherche. Calgary tire parti de son secteur énergétique pour décrocher des contrats de sécurité des technologies opérationnelles. Même les provinces plus petites ressentent l'impact de l'activité croissante des menaces. La Saskatchewan a subi une violation dans le secteur de la santé qui a compromis des milliers de dossiers de patients, soulignant que l'échelle géographique n'offre aucune immunité. Dans l'ensemble, les dépenses sont corrélées au poids économique, mais les incitations provinciales ciblées garantissent que les opportunités de croissance prolifèrent à l'échelle nationale, renforçant la géographie diversifiée de la taille du marché canadien de la cybersécurité.

Paysage concurrentiel

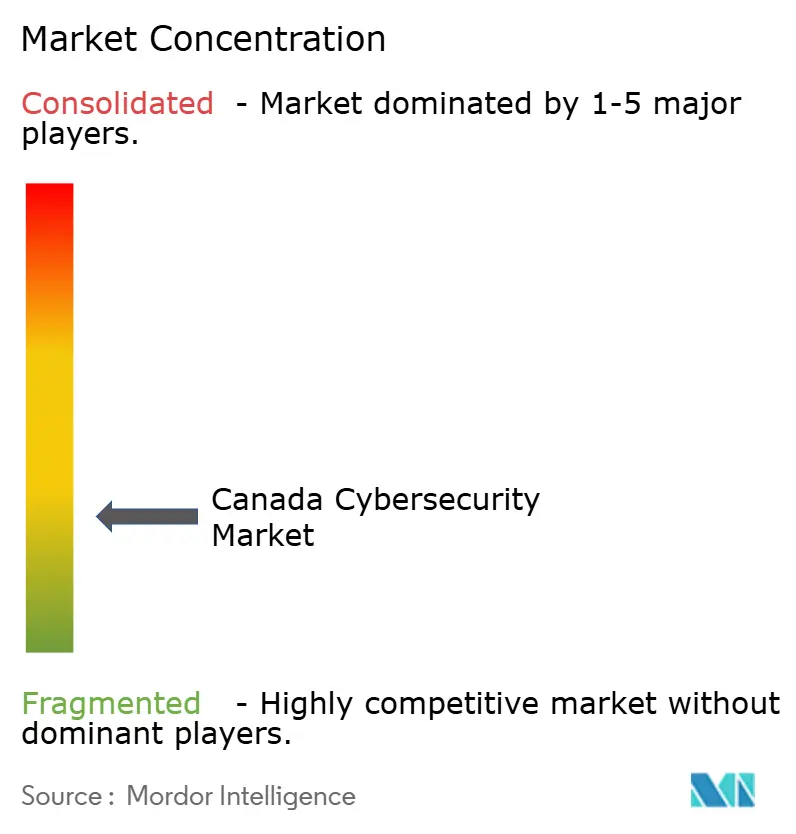

Le marché canadien de la cybersécurité est fragmenté, aucun acteur ne dépassant une part de 10 %. Les plateformes multinationales Microsoft, Cisco, Palo Alto Networks rivalisent avec des spécialistes canadiens tels qu'eSentire, Arctic Wolf, Field Effect et BlackBerry Cybersecurity, dont la résidence locale des données et la réponse rapide aux incidents trouvent un écho auprès des acheteurs soucieux de la conformité. L'acquisition par Arctic Wolf de l'activité de protection des points de terminaison Cylance de BlackBerry pour 160 millions USD intègre la prévention par intelligence artificielle avec la détection et la réponse gérées, illustrant la ruée vers une visibilité unifiée.

Les intégrateurs de systèmes sont également actifs. L'acquisition d'OBS par CGI en décembre 2025 renforce ses services gérés et positionne l'entreprise pour regrouper la sécurité avec les engagements de transformation numérique. Les opérateurs de télécommunications élargissent leur présence dans la sécurité par le biais de partenariats et d'acquisitions, capitalisant sur leurs empreintes réseau existantes. Des opportunités de marché inexploitées persistent dans la défense des technologies opérationnelles, l'automatisation de la conformité et l'assurance de la chaîne d'approvisionnement logicielle, des niches que des entreprises telles que Cybeats et Magnet Forensics abordent grâce à des outils spécialisés.

La dynamique d'investissement soutient l'innovation continue. L'expansion du cloud souverain de Microsoft à 5,5 milliards USD, l'injection de 155 millions USD d'IBM dans la recherche sur les semi-conducteurs et le tour de financement de 75 millions USD de 1Password soulignent tous la confiance dans le potentiel de croissance national. Dans ce contexte, les fournisseurs de détection et de réponse gérées sont les mieux positionnés pour capter des parts alors que les clients passent des solutions ponctuelles aux abonnements basés sur les résultats. L'intensité concurrentielle devrait augmenter, mais la diversité des acteurs mondiaux et locaux garantit un choix dynamique pour les acheteurs sur l'ensemble du marché canadien de la cybersécurité.

Leaders du secteur canadien de la cybersécurité

IBM Canada Ltd.

Cisco Systems Canada Co.

Microsoft Canada Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks (Canada) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Microsoft Canada a annoncé un investissement de 7,5 milliards CAD (5,5 milliards USD) pour étendre l'infrastructure d'IA et de cloud, avec une capacité prévue pour le second semestre 2026.

- Décembre 2025 : CGI a acquis OBS pour approfondir ses capacités en cybersécurité et en transformation numérique.

- Novembre 2025 : IBM Canada s'est engagé à investir 210 millions CAD (155 millions USD) dans la R&D sur les semi-conducteurs soutenant l'informatique quantique et la cryptographie avancée.

- Novembre 2025 : Field Effect a été nommé leader en détection et réponse gérées par un cabinet d'analystes de premier plan.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché canadien de la cybersécurité comme l'ensemble des dépenses interentreprises au Canada en matière de logiciels, d'appareils de sécurité dédiés et de services de sécurité payants qui préviennent activement les accès numériques non autorisés, les détectent ou y répondent. Les revenus sont enregistrés au niveau de la facture fournisseur et convertis en dollars américains en utilisant le taux moyen CAD-USD de 2024.

Exclusions du périmètre : les dispositifs de sécurité purement physiques et les logiciels antivirus grand public discrétionnaires ne sont pas couverts.

Aperçu de la segmentation

- Par offre

- Solutions

- Sécurité des applications

- Sécurité cloud

- Sécurité des données

- Sécurité des réseaux

- Sécurité des points de terminaison

- Protection des infrastructures

- Gestion intégrée des risques

- Gestion des identités et des accès

- Services

- Services professionnels

- Services gérés

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Par secteur d'utilisateur final

- BFSI

- Gouvernement et secteur public

- Pétrole et gaz

- TI et télécommunications

- Commerce de détail, e-commerce et consommateurs

- Fabrication et industrie

- Énergie et services publics

- Santé

- Autres secteurs d'utilisateurs finaux

- Par taille d'entreprise utilisatrice finale

- Grandes entreprises

- Petites et moyennes entreprises

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes se sont entretenus avec des RSSI, des prestataires de services de sécurité gérés, des décideurs politiques et des partenaires de distribution en Ontario, au Québec, en Alberta et en Colombie-Britannique. Ces discussions ont permis de confirmer les cycles de renouvellement des licences, les taux d'adoption du modèle zéro confiance et les dépenses médianes par terminal, affinant ainsi les coefficients clés du modèle et comblant les lacunes de données identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par cartographier le paysage réglementaire et des menaces à partir de données ouvertes du Centre canadien pour la cybersécurité, de Sécurité publique Canada, de Statistique Canada et de l'Autorité canadienne pour les enregistrements Internet, ce qui a permis de clarifier le nombre d'entreprises, les taux d'incidents et les dépenses informatiques. Les dépôts de sociétés cotées, les bases de données d'appels d'offres provinciaux et la presse spécialisée ont en outre révélé des valeurs de contrats et des évolutions tarifaires. Des outils par abonnement tels que Dow Jones Factiva et D&B Hoovers ont complété les pistes financières des fournisseurs. Les sources citées illustrent notre approche et ne sont pas exhaustives ; de nombreux documents supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Une deuxième analyse s'est appuyée sur les indicateurs télécom de l'UIT, les enquêtes des Comptables professionnels agréés du Canada et des revues à comité de lecture pour obtenir les taux de pénétration des charges de travail cloud, les coûts des violations et les indices de numérisation des PME. Ces indicateurs ont ancré les parts de segments et les tendances des facteurs de croissance avant la construction du modèle.

Dimensionnement du marché et prévisions

Nous avons d'abord appliqué une approche descendante qui met à l'échelle les dépenses informatiques nationales selon les ratios de dépenses en sécurité, puis nous avons corroboré les totaux par des vérifications ascendantes sélectives, des agrégations de revenus fournisseurs échantillonnées, des données ASP × volume par canal et des données d'utilisation des capacités. Les variables clés comprennent le nombre d'entreprises connectées, le coût moyen d'une violation, la part des charges de travail cloud, la densité des terminaux, les plafonds de pénalités réglementaires et l'inflation des salaires en cybersécurité. Une régression multivariée projette chaque facteur jusqu'en 2030, avec une superposition ARIMA lissant la volatilité à court terme. Les divergences supérieures à cinq pour cent déclenchent une réconciliation itérative vers le flux le plus fiable.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à trois niveaux, des tests de variance par rapport à des indices externes et des signalements d'anomalies dans notre tableau de bord interne. Mordor actualise les chiffres annuellement et publie des mises à jour intermédiaires après des événements législatifs ou macroéconomiques significatifs. Une vérification finale de cohérence est effectuée juste avant la publication.

Pourquoi la référence canadienne de Mordor en matière de cybersécurité est fiable

Les estimations publiées divergent souvent parce que les cabinets de recherche élargissent ou réduisent leur périmètre, appliquent des conversions CAD-USD différentes ou actualisent leurs données à des rythmes irréguliers. La définition rigoureuse de Mordor, sa cadence annuelle et sa modélisation à double approche rendent notre référence à la fois transparente et reproductible.

Principaux facteurs d'écart : certains éditeurs externes regroupent le matériel de sécurité physique, projettent la croissance sans intégrer les coûts de conformité au projet de loi C-26, ou supposent une érosion uniforme des prix sur tous les niveaux de solutions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,37 Md USD (2025) | Mordor Intelligence | |

| 14,05 Md USD (2024) | Consultance régionale A | Inclut les pare-feux matériels et les caméras ; hypothèse antérieure au projet de loi C-26 |

| 8,00 Md USD (2024) | Consultance mondiale B | Exclut les services de sécurité gérés ; reporting en devises mixtes |

| 13,80 Md USD (2024) | Cabinet de prévision sectorielle C | Prolonge le TCAC jusqu'en 2035 sans validation terrain récente |

Mordor Intelligence fournit donc un chiffre équilibré et étayé par des preuves que les décideurs peuvent relier à des facteurs nommés et à des étapes reproductibles, garantissant une planification fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché canadien de la cybersécurité d'ici 2031 ?

Le marché devrait atteindre 18,26 milliards USD d'ici 2031, avec un TCAC de 13,56 %.

Quel modèle de déploiement se développe le plus rapidement au Canada ?

La sécurité basée sur le cloud mène la croissance, avec une progression projetée à un TCAC de 15,32 % jusqu'en 2031.

Pourquoi les dépenses en cybersécurité dans le secteur de la santé s'accélèrent-elles ?

Les règles d'interopérabilité du projet de loi C-72 et les récentes attaques de rançongiciels entraînent un TCAC de 14,66 % dans les budgets de sécurité du secteur de la santé.

Comment les petites et moyennes entreprises font-elles face aux pénuries de talents ?

Les PME adoptent de plus en plus des abonnements à la détection et à la réponse gérées qui regroupent la technologie et l'expertise des analystes en frais mensuels prévisibles.

Quelles provinces ont récemment introduit une législation notable en matière de cybersécurité ?

L'Ontario a adopté le projet de loi 194, le Québec a adopté le projet de loi 82, l'Alberta a mis à jour sa Stratégie de cybersécurité et la Colombie-Britannique a élargi le programme CyberBC.

Dernière mise à jour de la page le: