Taille et part du marché de la gestion des déchets en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.58 Milliards de dollars |

| Taille du Marché (2026) | 14.29 Milliards de dollars |

| Taille du Marché (2031) | 18.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la gestion des déchets en Inde par Mordor Intelligence

La taille du marché de la gestion des déchets en Inde était évaluée à 13,58 milliards USD en 2025 et devrait croître de 14,29 milliards USD en 2026 pour atteindre 18,94 milliards USD d'ici 2031, à un TCAC de 5,80 % durant la période de prévision (2026-2031).

De fortes pressions réglementaires, d'importants transferts fiscaux vers les municipalités et l'élargissement des mandats de responsabilité des producteurs sous-tendent cette trajectoire de croissance. Les subventions d'investissement accordées dans le cadre de la 15e Commission des finances aident les administrations municipales à mécaniser leurs flottes de collecte, tandis que les règles modifiées de gestion des déchets plastiques de 2024 et le Cadre national d'économie circulaire de 2025 obligent les propriétaires de marques à atteindre des quotas stricts de recyclage[1]« Les subventions de la 15e Commission des finances stimulent les infrastructures urbaines. » Economic Times, consulté le 2 janvier 2026. https://economictimes.indiatimes.com.. Les opérateurs privés réagissent en se tournant vers des modèles de valorisation des ressources basés sur la technologie, qui commandent des frais de traitement et des prix d'enlèvement plus élevés. Cependant, les faibles taux de tri à la source, les litiges contre les installations de valorisation énergétique des déchets et la volatilité des prix des crédits carbone continuent de comprimer les marges et de retarder les projets à grande échelle. La capacité à sécuriser des contrats municipaux à long terme, à déployer l'automatisation à grande échelle et à monétiser les matières secondaires via des crédits de responsabilité élargie des producteurs (REP) déterminera en fin de compte les gagnants sur le marché de la gestion des déchets en Inde.

Points clés du rapport

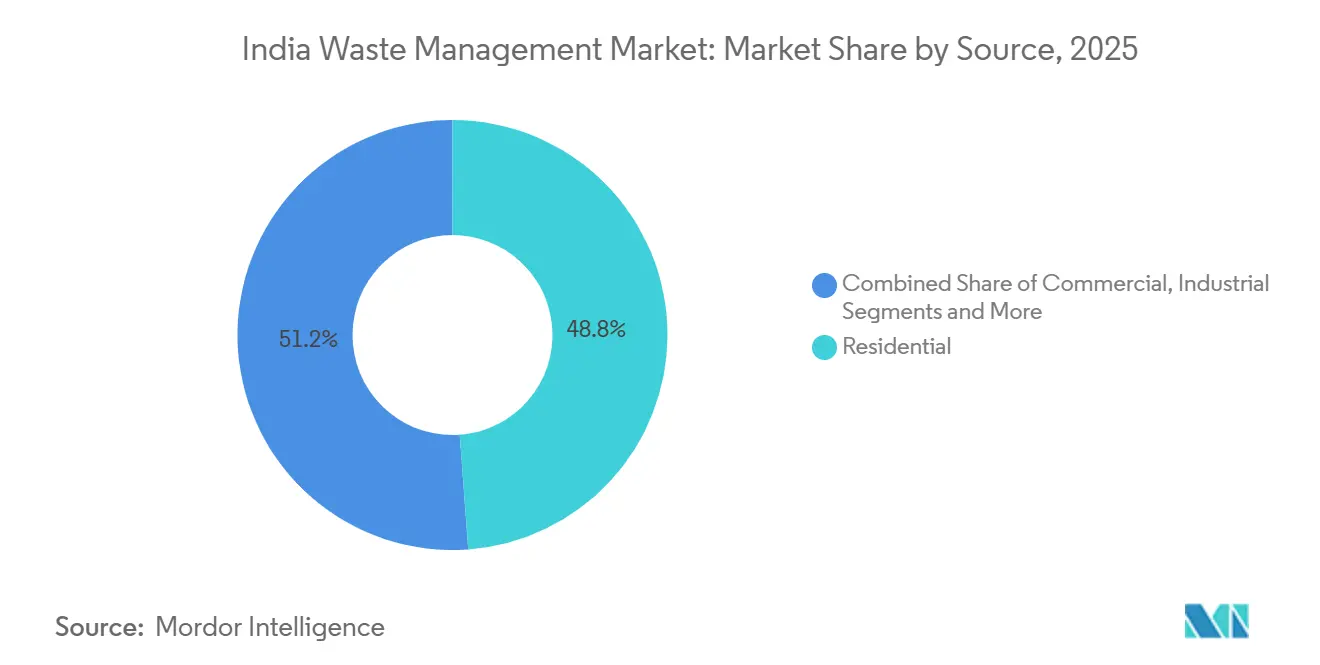

- Par source, le marché de la gestion des déchets en Inde était dominé par les déchets résidentiels, qui représentaient 48,83 % du chiffre d'affaires de 2025, tandis que le segment commercial devrait se développer à un CAGR de 8,6 % jusqu'en 2031.

- Par type de service, la collecte, le transport, le tri et la ségrégation détenaient une part de 38,76 % en 2025 ; le recyclage et la valorisation des ressources devraient progresser à un CAGR de 8,5 % jusqu'en 2031.

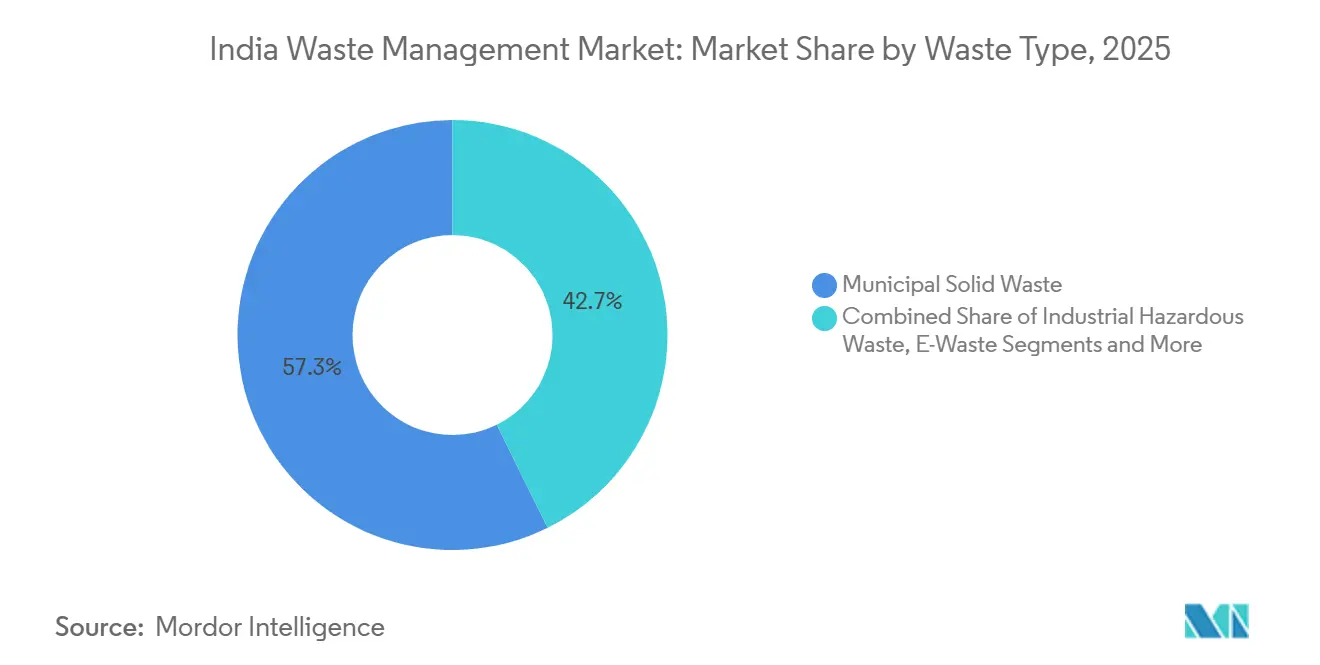

- Par type de déchet, le marché de la gestion des déchets en Inde était dominé par les déchets solides municipaux, qui détenaient une part de 57,3 % en 2025, tandis que les déchets électroniques devraient croître à un CAGR de 7,4 % durant 2026-2031.

- Par région, l'Inde de l'Ouest a contribué à hauteur de 26,76 % du chiffre d'affaires de 2025, et l'Inde du Nord devrait enregistrer le CAGR le plus rapide à 6,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des déchets en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les subventions de la 15e Commission des finances débloquent 1 500 milliards INR de dépenses d'investissement des collectivités locales urbaines pour la gestion des déchets solides 2025-26 | +1.3% | National, avec des décaissements plus importants dans les villes de rang 1 et de rang 2 | Court terme (≤ 2 ans) |

| Le Cadre national d'économie circulaire 2025 impose des objectifs de recyclage aux entreprises | +1.1% | National, avec une conformité plus élevée dans les métropoles et les clusters industriels | Long terme (≥ 4 ans) |

| Application des règles modifiées de gestion des déchets plastiques 2024 et interdiction des plastiques à usage unique | +0.9% | National, avec une application précoce au Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Les règles REP sur les batteries FAME-III apportent environ 50 GWh de batteries lithium-ion en fin de vie d'ici 2026 | +0.7% | National, concentré dans les pôles automobiles (Gujarat, Tamil Nadu, Haryana) | Court terme (≤ 2 ans) |

| Les subventions à la valorisation de la biomasse agricole en bioCNG (SATAT 2.0) stimulent la valorisation des déchets organiques ruraux | +0.6% | Nord de l'Inde (Punjab, Haryana, Uttar Pradesh), Maharashtra | Moyen terme (2-4 ans) |

| Les engagements zéro déchet électronique des centres de données hyperscale génèrent des contrats de recyclage premium | +0.5% | National, avec une concentration à Hyderabad, Mumbai, Chennai, Bengaluru | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les subventions de la 15e Commission des finances débloquent 18 milliards USD pour la gestion des déchets solides municipaux

Les décaissements couvrant les véhicules de collecte, les balayeuses mécanisées et les installations de valorisation des matériaux accélèrent les appels d'offres en partenariat public-privé dans des villes telles que Mumbai, Delhi et Indore[2]Polyéthylène recyclé Ecogreen-Hindustan Unilever. Financial Express, consulté le 2 janvier 2026. https://www.financialexpress.com.. Les conditions liées à la performance en matière de ségrégation et de détournement des décharges contraignent les municipalités à adopter une surveillance numérique. Les retards dans l'acquisition foncière ont plafonné le taux d'utilisation de la première année à 58 %, mais le programme de subventions contribue néanmoins à hauteur de +1,3 % au TCAC global à court terme.

Le Cadre national d'économie circulaire 2025 impose des objectifs de recyclage aux entreprises

Les entreprises dont le chiffre d'affaires annuel dépasse 500 crores INR doivent recycler au moins 30 % de leurs déchets d'emballage et 50 % de leurs produits électroniques d'ici 2028, avec des objectifs encore plus stricts de récupération de 95 % de la masse des batteries pour les constructeurs automobiles. Les propriétaires de marques concluent de plus en plus des contrats d'enlèvement pluriannuels avec des recycleurs organisés pour se couvrir contre les fluctuations des prix des résines vierges et pour garantir une conformité vérifiable. Le succès de la mise en œuvre dépend des capacités certifiées et de la promptitude des sanctions ; néanmoins, le cadre établit une voie de conformité claire et ajoute environ +1,1 % au TCAC sectoriel sur l'horizon de prévision.

Application des règles modifiées de gestion des déchets plastiques 2024 et interdiction des plastiques à usage unique

Les conseils de contrôle de la pollution des États du Maharashtra, du Karnataka et du Tamil Nadu ont commencé à imposer des sanctions pécuniaires aux propriétaires de marques non conformes en 2025, orientant des volumes plus importants de plastiques post-consommation vers les circuits formels. Les seuils de contenu recyclé sur les bouteilles en PET et les films en polyoléfines ont amélioré la prévisibilité des matières premières pour les recycleurs mécaniques et chimiques. Un audit trimestriel standardisé des crédits REP, supervisé par le Conseil central de contrôle de la pollution, stimule un marché secondaire pour les certificats de recyclage du plastique. L'application rigoureuse dans les zones métropolitaines fait déjà progresser les taux de recyclage, bien que les districts ruraux accusent encore un retard en raison d'une infrastructure de collecte insuffisante. À moyen terme, un contrôle plus cohérent et des campagnes de sensibilisation civique plus larges devraient améliorer les taux de récupération nationaux et soutenir une hausse de +0,9 % du TCAC prévu.

Les règles REP sur les batteries FAME-III apportent 50 GWh de batteries lithium-ion en fin de vie d'ici 2026

À partir d'avril 2025, les fabricants de véhicules électriques doivent collecter 90 % de la capacité des batteries dans les sept ans suivant la vente. Environ 50 GWh de cellules lithium-ion seront retirées d'ici 2026, offrant aux recycleurs agréés tels qu'Attero Recycling un flux important et à haute valeur ajoutée de nickel, de cobalt et de lithium[3]Mise en œuvre des règles REP sur les batteries FAME-III. Economic Times, consulté le 2 janvier 2026. https://economictimes.indiatimes.com.. Les constructeurs automobiles ont commencé à mettre en place des réseaux pilotes de reprise via les concessionnaires. Les protocoles de sécurité incendie et l'absence de conception standardisée des batteries constituent des goulots d'étranglement à court terme, mais la valeur intrinsèque élevée des métaux soutient les marges bénéficiaires et ajoute +0,7 % au TCAC.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taux moyen de tri à la source bloqué en dessous de 35 % | −0.8% | À l'échelle nationale, notamment dans les villes de rang 3 et les zones rurales | Long terme (≥ 4 ans) |

| Les litiges NIMBY bloquent 280 MW de capacité de valorisation énergétique des déchets | −0.6% | Delhi NCR, Mumbai, Bengaluru | Moyen terme (2-4 ans) |

| Les déchets alimentaires mixtes riches en ammoniac corrodent les installations de digestion anaérobie | −0.5% | Villes métropolitaines à forts volumes organiques | Moyen terme (2-4 ans) |

| Effondrement des prix des crédits carbone (< 600 INR/tCO₂e) | −0.4% | Corridors cimentiers du Rajasthan, du Madhya Pradesh et de l'Andhra Pradesh | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonnement du tri à la source

La ségrégation obligatoire des ménages en catégories de déchets humides, secs et dangereux reste largement théorique, le taux national étant bloqué en dessous de 35 % en 2025. La faible sensibilisation civique, le manque d'application et la couverture insuffisante du porte-à-porte dégradent la qualité des matières premières, réduisant la valeur de revente des recyclables et augmentant les coûts de contamination pour les composteurs. Des incitations pilotes telles que des réductions de taxe foncière au Karnataka montrent des succès localisés mais n'ont pas encore été généralisées à l'échelle nationale. À moins que les municipalités n'adoptent une surveillance en temps réel et n'imposent des sanctions, la ségrégation sous-optimale amputera -0,8 % du TCAC prévu.

Litiges NIMBY contre les installations de valorisation énergétique des déchets

Des poursuites judiciaires communautaires invoquant des préoccupations relatives à la qualité de l'air et à l'implantation ont suspendu environ 280 MW de capacité de valorisation énergétique des déchets proposée en 2025. Les recours juridiques prolongent la gestation des projets jusqu'à deux ans et augmentent les coûts de financement. Un régime transparent de surveillance des émissions et un partage des bénéfices avec les communautés d'accueil sont essentiels pour combler le fossé entre politique et mise en œuvre ; en attendant, le secteur perd environ -0,6 % de son potentiel de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les déchets commerciaux gagnent en dynamisme

Les sources résidentielles représentaient 48,83 % du chiffre d'affaires du marché de la gestion des déchets en Inde en 2025, bien que les volumes commerciaux puissent éclipser les volumes résidentiels dans de nombreux quartiers d'affaires de rang 1. L'expansion des surfaces de commerce organisé et la densification des complexes de bureaux dans les villes de rang 2 génèrent des flux de déchets plus importants et plus prévisibles. Les clients commerciaux concluent généralement des contrats de service pluriannuels à des frais de traitement de 27 à 46 USD par tonne, contre 10 à 15 USD pour les déchets ménagers, ce qui rend ce segment de clientèle attractif pour les opérateurs privés. L'optimisation des tournées de collecte est en outre assurée par des bennes équipées de puces RFID et des camions compacteurs dotés de GPS, réduisant les coûts de carburant et améliorant les délais d'exécution. Portés par ces dynamiques, les volumes de déchets commerciaux devraient croître à un TCAC de 8,6 % jusqu'en 2031, dépassant l'expansion de base des flux résidentiels.

Les promoteurs de centres commerciaux et de parcs d'affaires intègrent de plus en plus des locaux de tri et des presses à balles sur site, améliorant la qualité des matières premières pour les recycleurs en aval. Les « dark stores » du commerce rapide et les plateformes de livraison du dernier kilomètre adoptent des emballages en circuit fermé, ajoutant du carton et des plastiques recyclables supplémentaires aux réseaux formels. Des opérateurs tels qu'Antony Waste Handling Cell ont élargi leur empreinte commerciale de 28 % en 2025, en remportant de nouveaux contrats auprès de grandes chaînes de distribution et de campus d'entreprises, renforçant ainsi la visibilité des revenus. Dans l'ensemble, le profil de marges plus élevées et la fidélisation contractuelle du segment commercial en font le principal moteur de croissance au sein du marché de la gestion des déchets en Inde.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : le recyclage et la valorisation des ressources s'accélèrent

Sur le marché de la gestion des déchets en Inde, la collecte, le transport, le tri et la ségrégation ont détenu la plus grande part de chiffre d'affaires à 38,76 % en 2025, confirmant l'orientation traditionnelle du secteur vers les frais de transport. Pourtant, le recyclage et la valorisation des ressources devraient afficher un CAGR de 8,5 %, le plus rapide parmi les lignes de services, porté par la monétisation des crédits EPR et la hausse des prix des matières premières pour les métaux et plastiques récupérés. La diminution des capacités de mise en décharge contraint les municipalités à relever les tarifs d'élimination, rendant les stratégies de détournement financièrement attractives. Parallèlement, les recycleurs organisés bénéficient de technologies améliorées, telles que les trieurs optiques à intelligence artificielle et les démonteurs robotisés, qui élèvent la pureté des matériaux et les prix de vente.

La taille du marché de la gestion des déchets en Inde générée par le recyclage et la valorisation des ressources pour les seules batteries lithium-ion devrait plus que tripler entre 2026 et 2031, à mesure que les règles EPR FAME-III arrivent à maturité. Des recycleurs agréés comme Attero ont déjà démontré des rendements de récupération des métaux de 98 %, soulignant le potentiel de création de valeur. Bien que les ajouts d'incinération et de valorisation énergétique des déchets restent lents en raison des litiges, les capacités de recyclage mécanique et de compostage se développent dans les principaux États. Sur l'horizon de prévision, les opérateurs capables de combiner une agrégation de haute qualité avec un traitement avancé sont en passe de capter la plus forte valorisation par rapport aux acteurs axés uniquement sur le transport.

Par type de déchets : les déchets électroniques mènent la croissance future

Dans le secteur de la gestion des déchets en Inde, les déchets solides municipaux ont dominé avec 57,3 % des revenus de 2025, tandis que les déchets électroniques représentent la voie d'expansion la plus rapide avec un CAGR de 7,4 % prévu jusqu'en 2031. L'Inde a généré environ 3,2 millions de tonnes de ferraille électronique en 2025, mais seulement 22 % ont été acheminées vers des recycleurs agréés, mettant en évidence un vaste réservoir inexploité. Les centres de données hyperscale à eux seuls ont produit environ 12 000 tonnes de ferraille de qualité serveur, qui commande des frais de réception de 250 à 330 USD par tonne grâce à des rendements élevés en métaux précieux. Les recycleurs formels ont commencé à installer des broyeurs automatisés et des lignes pyrométallurgiques pour traiter ces flux à haute valeur ajoutée à l'échelle industrielle.

Parallèlement, les règles modifiées de gestion des déchets plastiques de 2024 ont orienté l'attention des investisseurs vers le recyclage des polyoléfines et du PET. Les équipes d'application des réglementations des États ont collecté plus de 5,6 millions USD d'amendes au cours de 2025, encourageant davantage les marques à s'approvisionner en résine recyclée. Les déchets de construction et de démolition restent sous-exploités, avec moins de 15 % entrant dans les circuits de recyclage formels malgré les mandats réglementaires. Cependant, le développement continu des infrastructures urbaines devrait renforcer la conformité, comblant progressivement cet écart. Dans l'ensemble, les marges élevées des déchets électroniques et les vents réglementaires favorables les placent à l'avant-garde de la diversification future au sein du marché de la gestion des déchets en Inde.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'ouest de l'Inde a maintenu sa position de leader avec 26,76 % du chiffre d'affaires en 2025, soutenu par les écosystèmes matures de partenariat public-privé du Maharashtra et du Gujarat ainsi que par leurs denses clusters industriels. Les municipalités de Mumbai, Pune et Nagpur ont attribué plus de 287 millions USD de contrats de conception-construction-exploitation en 2025, accélérant la modernisation des flottes et des infrastructures de valorisation des matériaux. Les taux de tri à la source dans les villes de rang 1 du Maharashtra atteignent en moyenne 42 %, contre le référentiel national de 35 %, grâce à des campagnes civiques proactives et au déploiement précoce de véhicules de collecte équipés de GPS. Cependant, la croissance future est tempérée par la rareté des terrains pour de nouveaux sites de traitement.

Le nord de l'Inde est en passe d'enregistrer le TCAC régional le plus rapide à 6,5 % jusqu'en 2031, dynamisé par le développement rapide de Delhi, de l'Uttar Pradesh et du Punjab en matière d'installations de compostage et de bio-CNG dans le cadre de SATAT 2.0. Les municipalités de l'Uttar Pradesh ont mobilisé 50 millions USD en 2025 pour acquérir des camions compacteurs et établir huit nouveaux centres de valorisation des matériaux. Le Punjab et le Haryana représentent une part disproportionnée des nouvelles immatriculations de biogaz comprimé, la valorisation de la paille de riz et des résidus de blé prenant de l'ampleur. Bien que les projets de valorisation énergétique des déchets à Delhi restent bloqués à 58 MW en raison de litiges, trois installations de digestion anaérobie approuvées totalisant 300 tonnes par jour sont prévues pour être mises en service en 2027.

Le sud de l'Inde reflète le rythme de croissance national, Bengaluru et Hyderabad pilotant des projets technologiques tels que des kiosques de tri des déchets basés sur l'IA et des plateformes d'échange de crédits REP basées sur la blockchain. La capacité élargie de traitement des déchets électroniques de Chennai exploite le corridor de centres de données en plein essor de la région. À l'inverse, l'est et le centre de l'Inde accusent un retard en raison de la faible participation du secteur privé et de taux de ségrégation inférieurs à 25 %. La volatilité des crédits carbone a également freiné l'adoption du combustible dérivé des déchets par les producteurs de ciment au Madhya Pradesh et au Chhattisgarh, limitant la demande d'infrastructures de traitement thermique.

Paysage concurrentiel

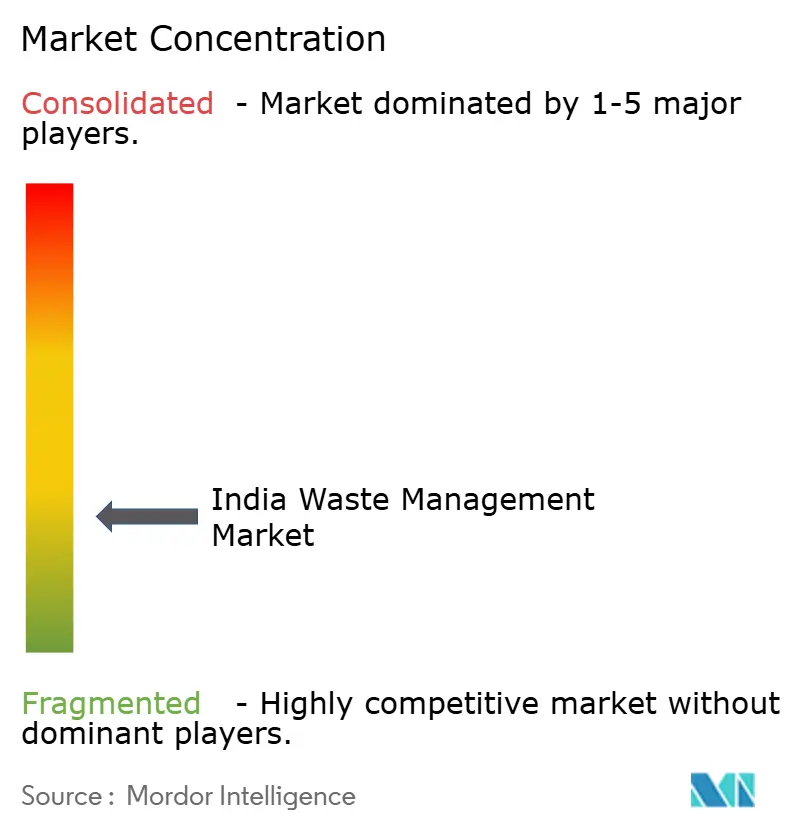

La concurrence reste fragmentée ; les cinq premiers opérateurs contrôlaient moins de 18 % du chiffre d'affaires total en 2025. Les acteurs cotés tels qu'Antony Waste Handling Cell et A2Z Green Waste Management s'appuient sur des concessions municipales, des financements de marché public et des flottes mécanisées pour étendre leur portée géographique. Pendant ce temps, des acteurs spécialisés comme Attero et Exigo se concentrent sur des segments à forte marge — le recyclage des batteries et des déchets électroniques — où les barrières techniques à l'entrée et les licences strictes favorisent les acteurs d'envergure. Les agrégateurs numériques, notamment Recykal et Saahas Zero Waste, se différencient par le tri basé sur l'IA, la traçabilité en temps réel et les plateformes de trading de crédits REP qui séduisent les entreprises soucieuses de durabilité.

Sur le plan stratégique, les acteurs établis soumissionnent agressivement pour des contrats de conception-construction-exploitation de longue durée qui garantissent des flux de trésorerie stables, tandis que les nouveaux entrants ciblent des flux de niche tels que le matériel de centres de données hyperscale, les batteries lithium-ion et le bio-CNG à base de biomasse agricole. Les dépôts de propriété intellectuelle sont en hausse : Antony Waste a déposé un brevet de suivi de bennes basé sur la RFID en 2025, et Recykal développe un moteur de reconnaissance basé sur l'IA qui améliore la précision du tri des plastiques mixtes à 92 %. Les capitaux de capital-investissement continuent d'affluer, Recykal ayant clôturé un tour de Série B de 22 millions USD en 2025 pour étendre sa place de marché numérique à 180 villes.

Des opportunités de marché inexploitées persistent dans le recyclage des déchets de construction et de démolition et l'agrégation des déchets organiques ruraux, tous deux encore dominés par des acteurs informels. Les risques d'exécution — acquisition foncière, autorisations réglementaires et main-d'œuvre qualifiée — restent les principaux facteurs de différenciation. Les opérateurs capables de combiner une expertise en gestion de concessions avec une technologie de traitement avancée sont les mieux positionnés pour consolider leurs parts à mesure que le contrôle réglementaire s'intensifie sur le marché de la gestion des déchets en Inde.

Leaders du secteur de la gestion des déchets en Inde

-

A2Z Green Waste Management Ltd

-

Antony Waste Handling Cell Ltd

-

Attero Recycling Pvt Ltd

-

BVG India Ltd

-

Cerebra Integrated Technologies Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Attero Recycling et Tata Motors ont convenu d'ouvrir 50 centres de collecte de batteries lithium-ion dans trois États, visant un débit annuel de 20 000 tonnes d'ici 2028.

- Novembre 2025 : Antony Waste Handling Cell a remporté un contrat de 15 ans d'une valeur de 100 millions USD auprès de Greater Noida pour gérer une installation de valorisation des matériaux de 400 TPJ et la collecte à l'échelle de la ville.

- Septembre 2025 : Ramky Enviro Engineers a mis en service une installation de digestion anaérobie de 150 TPJ à Visakhapatnam, sécurisant un contrat d'enlèvement décennal avec Bharat Petroleum à 0,54 USD par kg de bio-CNG.

- Août 2024 : BVG India a remporté un contrat de conception-construction-exploitation de 74 millions USD avec Indore, incluant une unité de compostage de 600 TPJ liée à des indicateurs clés de performance de détournement des décharges.

Périmètre du rapport sur le marché de la gestion des déchets en Inde

La gestion des déchets implique la collecte, le transport, le traitement, le recyclage et l'élimination des déchets provenant des ménages, des entreprises et des industries. Ce marché traite des types de déchets variés, notamment les déchets solides municipaux, les matières dangereuses, les déchets électroniques et les déchets médicaux. Les réglementations environnementales, les efforts de durabilité et les avancées technologiques alimentent la croissance du marché. Les tendances notables incluent l'adoption de pratiques d'économie circulaire, l'essor des solutions intelligentes de gestion des déchets et la mise en œuvre de technologies de valorisation énergétique des déchets.

Le marché de la gestion des déchets en Inde est segmenté par type de déchets (déchets industriels, déchets solides municipaux, déchets dangereux, déchets électroniques, déchets plastiques et déchets biomédicaux), par méthodes d'élimination (collecte, décharges, incinération et recyclage). Le rapport propose la taille du marché et les prévisions du marché de la gestion des déchets en Inde en valeur (USD).

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmaceutique) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et ségrégation | |

| Élimination / traitement | Décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Nord de l'Inde |

| Sud de l'Inde |

| Ouest de l'Inde |

| Est de l'Inde |

| Centre de l'Inde |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmaceutique) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et ségrégation | |

| Élimination / traitement | Décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchets | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par région | Nord de l'Inde | |

| Sud de l'Inde | ||

| Ouest de l'Inde | ||

| Est de l'Inde | ||

| Centre de l'Inde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion des déchets en Inde ?

Le marché est évalué à 14,29 milliards USD en 2026 et devrait atteindre 18,94 milliards USD d'ici 2031.

Quel flux de déchets connaît la croissance la plus rapide ?

Les déchets électroniques devraient se développer à un TCAC de 7,4 % jusqu'en 2031, portés par l'élimination des équipements des centres de données et de l'électronique grand public.

Pourquoi les services de recyclage et de valorisation des ressources gagnent-ils en dynamisme ?

Des marges plus élevées provenant des crédits REP et des matériaux récupérés de valeur, combinées à la hausse des coûts de mise en décharge, orientent les investissements vers le recyclage.

Quelle région offre les meilleures perspectives de croissance ?

Le nord de l'Inde devrait progresser à un TCAC de 6,5 %, soutenu par de nouvelles installations de compostage et de bio-CNG dans le cadre de SATAT 2.0.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Les cinq premiers acteurs représentent moins de 18 % du chiffre d'affaires, indiquant un marché très fragmenté avec une large marge de consolidation.

Dernière mise à jour de la page le: