Taille et part du marché de la gestion des déchets liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 93.15 Milliards de dollars |

| Taille du Marché (2031) | 115.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

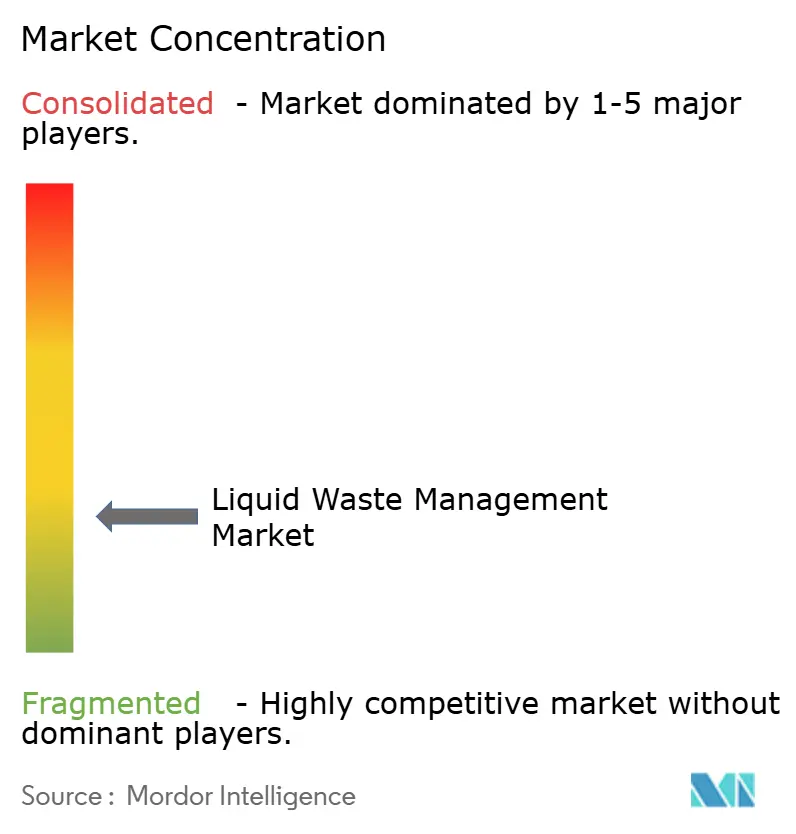

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets liquides par Mordor Intelligence

La taille du marché de la gestion des déchets liquides devrait passer de 89,27 milliards USD en 2025 à 93,15 milliards USD en 2026 et devrait atteindre 115,25 milliards USD d'ici 2031, à un TCAC de 4,35 % sur la période 2026-2031. Des limites de rejet plus strictes, une complexité industrielle croissante et l'expansion des mandats de rejet zéro de liquide soutiennent cette trajectoire régulière, tandis que les programmes d'investissement pour la modernisation municipale apportent une visibilité pluriannuelle. Les opérateurs accélèrent les modernisations biologiques, car le polissage à l'ozone ou les trains à membranes seuls ne peuvent pas satisfaire de manière rentable les plafonds de nutriments de plus en plus stricts. Les prestataires de services disposant d'actifs de transport et de traitement intégrés verticalement continuent de capter des marges, mais les pénuries d'approvisionnement pour l'incinération des déchets dangereux créent un pouvoir de fixation des prix pour les spécialistes régionaux. La mise en œuvre des règles relatives aux PFAS aux États-Unis et en Europe crée des niches à haute valeur ajoutée pour les fournisseurs d'échange d'ions, de charbon actif en grains et d'oxydation supercritique à l'eau.

Principaux enseignements du rapport

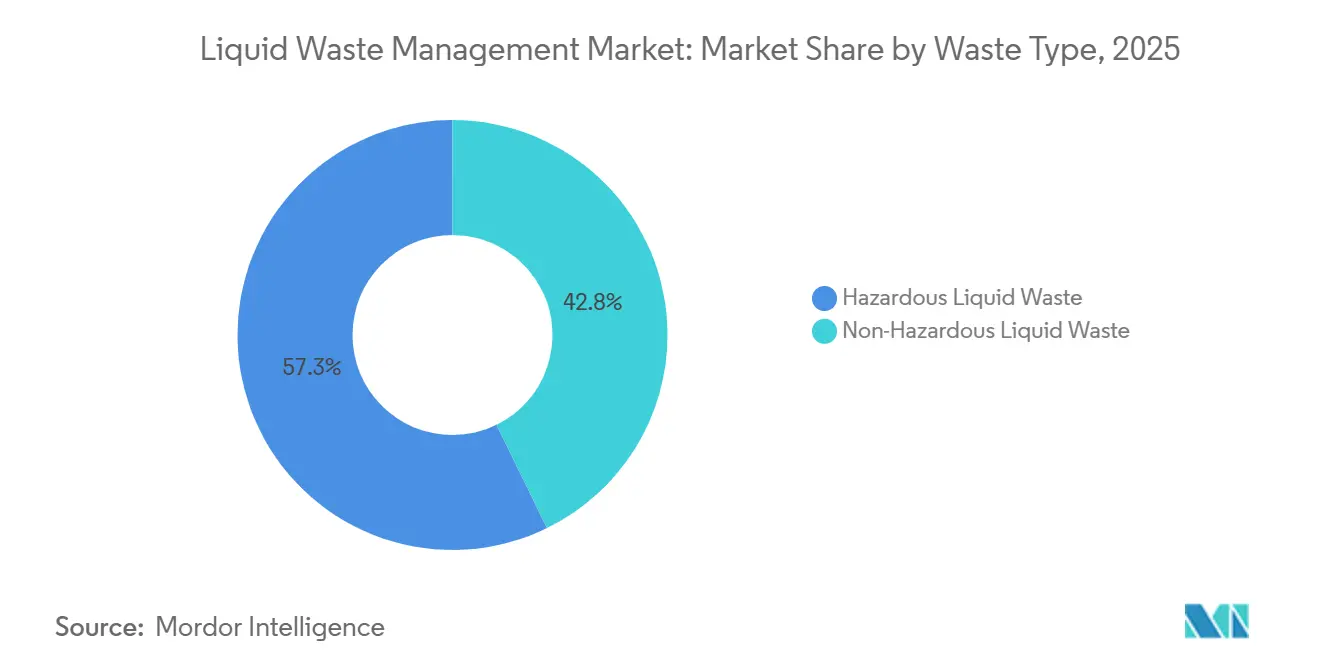

- Par type de déchet, les déchets liquides dangereux représentaient 57,25 % de la part du marché de la gestion des déchets liquides en 2025, et ce même segment devrait enregistrer un TCAC de 5,29 % jusqu'en 2031.

- Par source, les flux résidentiels représentaient 43,44 % de la taille du marché de la gestion des déchets liquides en 2025, tandis que les effluents industriels progressent à un TCAC de 5,18 % jusqu'en 2031.

- Par service, le transport et l'enlèvement contrôlaient 52,51 % des revenus en 2025, tandis que l'élimination et le recyclage devraient se développer à un TCAC de 5,27 % jusqu'en 2031.

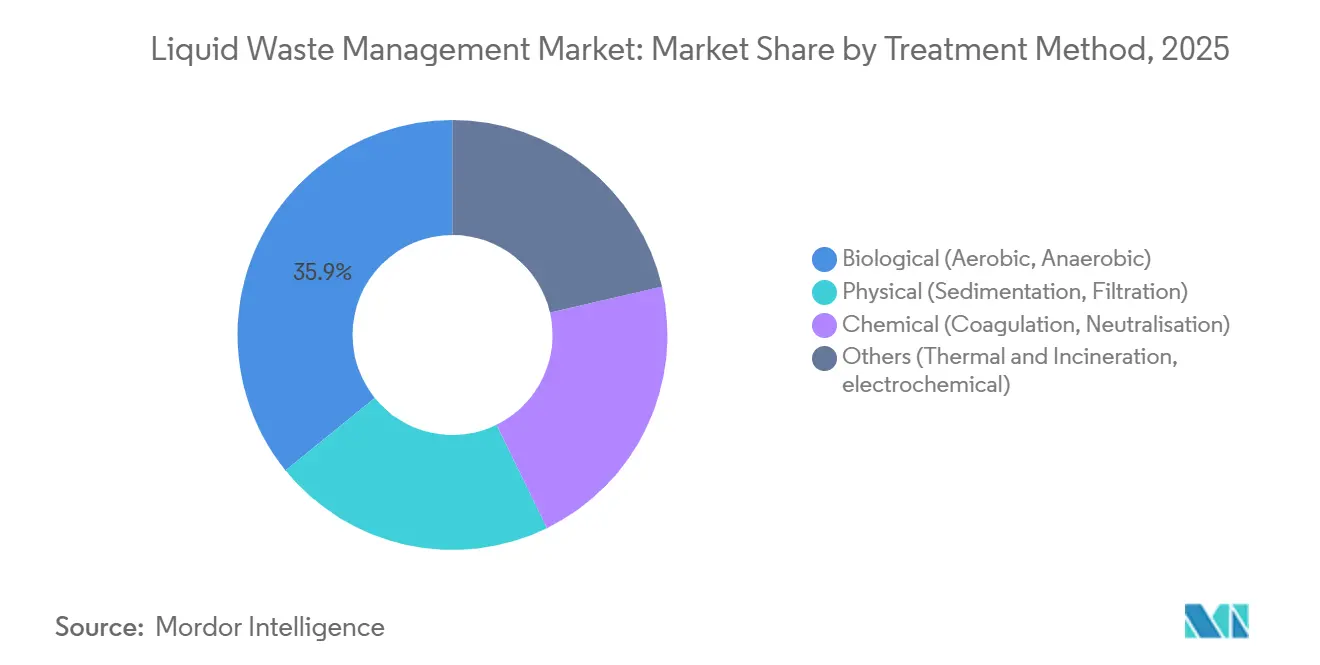

- Par méthode de traitement, les systèmes biologiques représentaient 35,85 % de la capacité installée en 2025 et croissent à un TCAC de 5,38 %.

- Par secteur d'utilisation finale, le raffinage des métaux était en tête avec 33,77 % de la demande en 2025 ; les applications pétrochimiques et de raffinage devraient connaître la croissance la plus rapide à 5,82 % jusqu'en 2031.

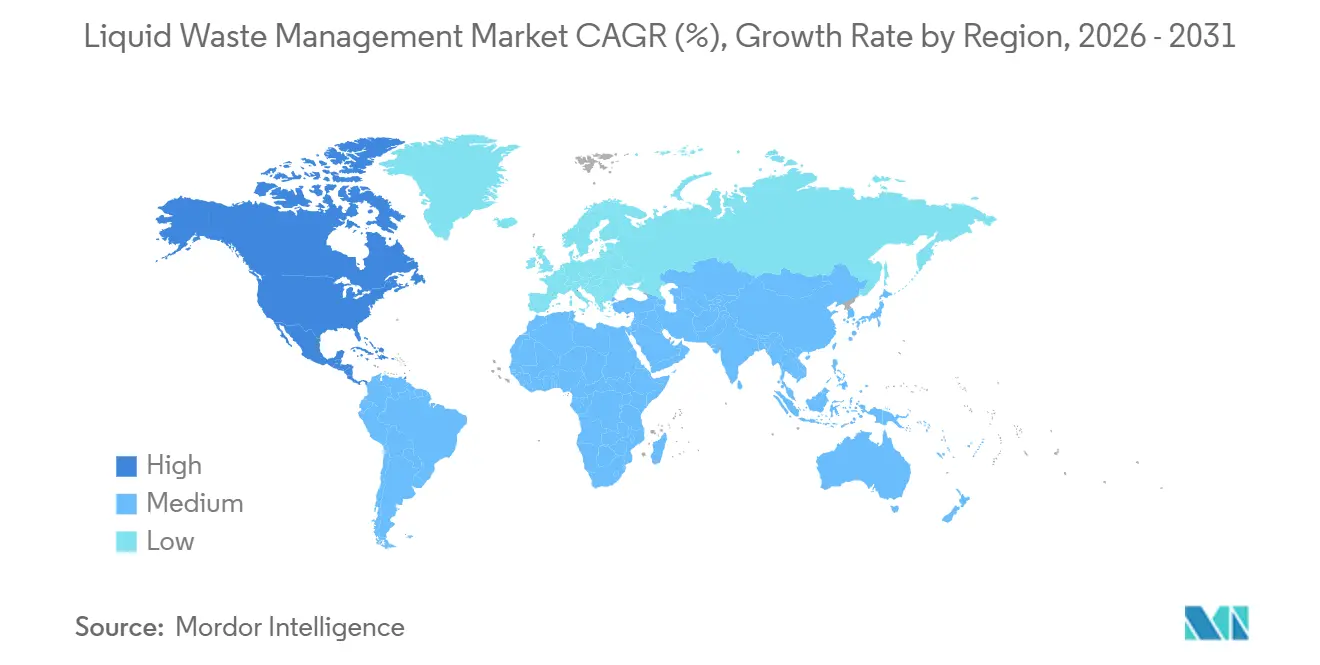

- Par géographie, l'Amérique du Nord détenait 43,64 % de la part du marché de la gestion des déchets liquides en 2025 et devrait enregistrer le TCAC le plus rapide de 4,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des déchets liquides

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des limites de rejet réglementaires dans les économies de l'OCDE et des BRICS | +1.2% | Mondial, avec une application maximale en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Vagues de réindustrialisation dans les pôles de semi-conducteurs, de batteries et de biofabrication | +0.9% | Amérique du Nord, UE et Asie de l'Est (Corée du Sud, Taïwan, Japon) | Long terme (≥ 4 ans) |

| Volumes croissants d'eaux usées des secteurs de la santé et de la pharmacie | +0.7% | Mondial, concentré en Inde, en Chine et aux États-Unis | Moyen terme (2 à 4 ans) |

| Financement public pour les stations d'épuration des eaux usées et les stations de traitement des effluents | +0.8% | Asie-Pacifique (Inde, Asie du Sud-Est), Moyen-Orient et Amérique du Sud | Long terme (≥ 4 ans) |

| Mandats de suppression des « polluants éternels » PFAS créant de nouveaux bassins de revenus | +0.6% | Amérique du Nord et UE, avec une adoption émergente en Australie et au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Resserrement des limites de rejet réglementaires dans les économies de l'OCDE et des BRICS

Les règles sur les effluents publiées depuis 2024 contraignent les opérateurs municipaux et industriels à moderniser les étapes primaires et secondaires, stimulant la demande immédiate de charbon actif, d'ozonation et de modernisations à membranes. L'Union européenne a abaissé les limites de rejet de carbone organique total pour les installations chimiques de 50 mg/L à 20 mg/L, imposant des étapes de polissage qui augmentent les dépenses d'exploitation de 10 %[1]Bureau européen de prévention et de contrôle intégrés de la pollution, « Document de référence sur les meilleures techniques disponibles pour le secteur chimique », eippcb.jrc.ec.europa.eu. Le code textile indien a simultanément réduit les plafonds de demande biochimique en oxygène à 30 mg/L et introduit des limites de couleur, accélérant l'adoption des bioréacteurs à membranes parmi les petites filatures[2]Conseil central de contrôle de la pollution, « Normes révisées sur les effluents pour l'industrie textile », cpcb.nic.in. Le Brésil a restreint les rejets d'azote et de phosphore des installations agro-industrielles, poussant à des modernisations par digestion anaérobie. Les délais de mise en conformité s'étendent sur 18 à 36 mois, concentrant les pipelines de projets et augmentant l'intensité capitalistique à court terme pour les entreprises d'ingénierie.

Vagues de réindustrialisation dans les pôles de semi-conducteurs, de batteries et de biofabrication

Les programmes de subventions aux États-Unis, dans l'Union européenne et en Asie de l'Est ont déclenché plus de 20 usines de semi-conducteurs et une douzaine de gigafactories depuis 2024. Chaque usine renvoie 1,5 à 2,0 fois son apport en eau ultrapure sous forme de concentrat à haute teneur en fluorure, imposant une neutralisation du pH sur site et un échange d'ions complexe. L'usine de Taiwan Semiconductor Manufacturing Company en Arizona traite à elle seule 10 millions de gallons par jour d'eau de rinçage à l'acide fluorhydrique par échange d'ions et précipitation chimique avant le rejet municipal. L'Alliance européenne des batteries prévoit 550 GWh de capacité de cellules d'ici 2030, dépassant les actifs existants d'incinération de solvants et déclenchant des constructions d'oxydeurs thermiques sur de nouveaux sites. Les pôles émergents de biofabrication à Singapour et en Irlande traitent des eaux usées avec une demande chimique en oxygène supérieure à 50 000 mg/L, créant des opportunités de services premium pour les systèmes anaérobies à plusieurs étages.

Volumes croissants d'eaux usées des secteurs de la santé et de la pharmacie

Les effluents hospitaliers et pharmaceutiques contiennent des composés actifs qui résistent à la dégradation biologique standard, imposant une oxydation avancée ou un polissage au charbon actif. Le pôle de génériques indien a rejeté 500 millions de L/jour d'eau de process en 2024, avec des résidus d'antibiotiques dépassant les limites sûres de quatre ordres de grandeur. L'Organisation mondiale de la santé préconise désormais une élimination à 99 % des antimicrobiens prioritaires avant le rejet, imposant de fait des procédés à haute dose d'ozone ou d'UV. La Chine a imposé le rejet zéro de liquide pour les lignes de bêta-lactamines, stimulant les ventes d'évaporateurs et de cristalliseurs d'une valeur de 2 à 5 millions USD par module de 100 m³/jour. Les recommandations américaines pour les hôpitaux en 2024 ont ajouté des étapes à l'acide peracétique ou aux UV, augmentant le coût unitaire de traitement de 0,10 à 0,15 USD/m³.

Financement public pour les stations d'épuration des eaux usées et les stations de traitement des effluents

Des programmes publics de plusieurs milliards de dollars en Inde, en Indonésie, en Arabie Saoudite et en Égypte financent des milliers de nouveaux modules de traitement municipaux et industriels. L'Inde a budgétisé 350 milliards INR pour 5 000 MLD de capacité le long du Gange d'ici 2026. Le programme indonésien de 3,8 milliards USD ajoutera 150 installations à Java et Sumatra d'ici 2028. L'Arabie Saoudite vise 3 millions de m³/jour de capacité de réutilisation supplémentaire, réduisant la pression sur le dessalement. L'Égypte a obtenu 500 millions EUR pour construire 12 installations de traitement des effluents industriels dans la zone du canal de Suez.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et intensité énergétique des trains d'oxydation avancée et à membranes | -0.5% | Mondial, aigu dans les régions à coûts d'électricité élevés (Europe, Japon) | Moyen terme (2 à 4 ans) |

| Volatilité des prix des coagulants de base et des produits chimiques spéciaux | -0.3% | Mondial, avec des tensions sur la chaîne d'approvisionnement en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans les autorisations d'incinération et d'injection en puits profond (États-Unis/UE) | -0.2% | États-Unis et UE, impact limité en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et intensité énergétique des trains d'oxydation avancée et à membranes

Les installations de bioréacteurs à membranes coûtent 8 à 12 millions USD pour 10 000 m³/jour contre 3 à 5 millions USD pour les boues activées conventionnelles, et la demande en énergie double pour atteindre environ 1 kWh/m³. Les prix de l'énergie industrielle européenne ont atteint 0,18 EUR/kWh en 2024, ajoutant 200 000 à 300 000 EUR de coûts annuels pour les systèmes d'osmose inverse de taille moyenne. L'oxydation avancée utilisant du peroxyde et des UV consomme 3 à 5 kWh/m³ et 0,50 à 1,00 USD/kg de peroxyde, maintenant les coûts nivelés 40 à 60 % au-dessus des méthodes biologiques.

Volatilité des prix des coagulants de base et des produits chimiques spéciaux

Les prix du sulfate d'aluminium aux États-Unis sont passés de 180 USD/tonne à 260 USD/tonne en 2024 en raison de l'inflation de l'alumine liée à l'énergie. Le polymère de polyacrylamide en Asie-Pacifique a augmenté de 22 % après des pénuries de monomères, et le chlorure ferrique a bondi de 18 % en raison des réductions de la production d'acier européenne. Les contrats de service à prix fixe n'ont pas pu absorber de telles hausses, réduisant les marges des opérateurs de 150 à 200 points de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déchet : les flux dangereux stimulent les infrastructures spécialisées

Les déchets liquides dangereux représentaient 57,25 % du volume de 2025, et leur TCAC de 5,29 % garantit qu'ils restent la pièce maîtresse du marché de la gestion des déchets liquides. Les installations dans les usines de semi-conducteurs et les sites biopharma rejettent des acides, des métaux et des solvants nécessitant une neutralisation, une stabilisation ou une injection en puits profond, tandis que les erreurs de classification risquent des amendes allant jusqu'à 70 000 USD/jour en vertu du RCRA. Les flux non dangereux — eaux usées municipales et effluents industriels à faible charge — se développent plus lentement car les réseaux de l'OCDE sont matures, mais les règles de suppression des nutriments entraînent des modernisations progressives.

Des options d'élimination moins réglementées donnent aux générateurs de déchets non dangereux la latitude d'équilibrer coût et conformité ; cependant, les plafonds de nutriments ont augmenté les coûts d'exploitation de 0,20 à 0,40 USD/m³. En revanche, le secteur de la gestion des déchets liquides réalise des marges premium dans les services dangereux, où l'utilisation des incinérateurs américains dépasse déjà 85 % et les frais d'élimination dépassent 500 USD/tonne. Ces données économiques incitent le capital-investissement à financer de nouvelles capacités, bien que face à des obstacles complexes en matière d'autorisations.

Par source : la complexité des effluents industriels dépasse la croissance résidentielle

Les eaux usées résidentielles ont conservé une part de 43,44 % de la taille du marché de la gestion des déchets liquides en 2025 grâce aux systèmes municipaux bien établis, mais les flux industriels progresseront plus rapidement à un TCAC de 5,18 % à mesure que les politiques de relocalisation poussent les charges de demande biochimique en oxygène bien au-delà des enveloppes de conception municipales. Les municipalités appliquent désormais rigoureusement le prétraitement, obligeant les usines à ajouter une égalisation, un ajustement du pH ou une séparation huile-eau avant le rejet dans les égouts.

Les pôles industriels en Inde, en Chine et aux États-Unis font appel à des installations communes d'effluents clés en main pour répartir les coûts d'investissement et l'expertise, alimentant des contrats récurrents pour les opérateurs privés. Les locaux commerciaux — bureaux, commerce de détail, hôtellerie — suivent l'urbanisation mais expérimentent le recyclage des eaux grises sur site, ce qui ajoute 15 à 25 USD/pied carré en coûts de construction tout en réduisant les volumes d'égouts et en compensant les frais d'eau potable.

Par service : l'élimination et le recyclage progressent avec la diffusion du rejet zéro de liquide

Le transport et l'enlèvement ont généré 52,51 % des revenus de 2025 car les flottes de camions-citernes spécialisés restent indispensables, mais l'élimination et le recyclage enregistreront un TCAC de 5,27 % à mesure que les politiques de rejet zéro de liquide dans les bassins à faible disponibilité en eau stimulent les investissements dans les cristalliseurs et les concentrateurs de saumure. Les règles d'étiquetage et de manifeste du Département américain des transports ajoutent 50 à 100 USD par chargement, favorisant les grands transporteurs comme Clean Harbors qui ont atteint 92 % d'utilisation des camions en 2024.

Les frais d'injection en puits profond varient de 20 à 80 USD par baril, mais les préoccupations sismiques et la concurrence des puits de captage de carbone limitent les nouvelles autorisations, poussant les clients vers la récupération de solvants et l'oxydation à haute température. Les modèles circulaires qui revendent de l'acétone ou du toluène récupérés à 60 à 70 % du prix du produit vierge soulignent le glissement à long terme du transport-élimination vers le traitement-réutilisation.

Par méthode de traitement : les systèmes biologiques équilibrent coût et performance

Les approches biologiques représentaient 35,85 % de la capacité installée en 2025, progressant à un TCAC de 5,38 % car les opérateurs privilégient des coûts d'exploitation 30 à 50 % inférieurs par rapport aux voies thermiques ou à membranes. Les boues activées aérobies atteignent 85 à 95 % d'élimination de la DBO à 0,4 à 0,6 kWh/m³, tandis que la digestion anaérobie compense la demande énergétique en générant du biogaz.

Le prétraitement chimique et physique reste indispensable pour les huiles, les graisses ou les métaux lourds, mais il génère des boues nécessitant une déshydratation à 50 à 150 USD/tonne. Les procédés thermiques et électrochimiques servent des flux de niche à haute toxicité ; par exemple, l'oxydation par diamant dopé au bore détruit les composés organiques réfractaires à 5 à 15 kWh/m³, une prime viable uniquement pour les intermédiaires pharmaceutiques à haute valeur ajoutée.

Par secteur d'utilisation finale : la complexité pétrochimique stimule les services premium

Le raffinage des métaux a dominé la demande de 2025 à 33,77 % en raison des charges de cyanure et de chrome, mais les flux pétrochimiques et de raffinage afficheront le TCAC le plus rapide à 5,82 % à mesure que les projets de polyéthylène et de diesel renouvelable se multiplient. Les eaux usées pétrochimiques contiennent des composés BTEX qui nécessitent une séparation et un polissage en plusieurs étapes. L'alimentation et les boissons, le textile, la pâte et le papier, et d'autres secteurs contribuent chacun à hauteur de 5 à 10 % mais varient considérablement dans les spectres de contaminants, poussant les fournisseurs de technologies à maintenir des portefeuilles de procédés diversifiés.

Les purges à haute salinité provenant des centrales électriques et des usines de dessalement recherchent désormais des solutions de rejet zéro de liquide coûtant 10 à 20 USD/m³, tandis que les sucreries et les laiteries déploient de plus en plus des digesteurs anaérobies pour monétiser le biogaz. Ce mélange exige des modèles de service flexibles, renforçant l'avantage concurrentiel des opérateurs intégrés qui proposent des hybrides physico-chimico-biologiques dans le cadre de contrats uniques.

Analyse géographique

L'Amérique du Nord a généré 43,64 % des revenus de 2025 et devrait croître à un TCAC de 4,76 % jusqu'en 2031, ancrée par des pénalités de la loi sur l'eau propre de 37 500 USD/jour, 240 000 ruptures annuelles de conduites d'eau et 20 milliards de barils/an d'eau produite par les schistes nécessitant un traitement ou une injection. Le Fonds renouvelable pour l'eau propre des États de 2024 a mobilisé 7 milliards USD de prêts à faible taux d'intérêt, en privilégiant l'élimination des nutriments et la neutralité énergétique. Le programme canadien de 5 milliards CAD pour l'eau met l'accent sur les systèmes ruraux et autochtones mal desservis, tandis que le Mexique vise une couverture de traitement municipal de 75 % d'ici 2030 via 500 nouvelles installations.

L'Asie-Pacifique est en retrait en termes de part mais bénéficie d'une industrialisation agressive et de mandats gouvernementaux pour des installations centralisées de traitement des effluents. La Chine a traité 97,5 % des eaux usées urbaines en 2024 mais a infligé des amendes de 3,8 milliards CNY aux contrevenants, stimulant l'externalisation des services pour faire face aux charges industrielles variables. L'Inde a budgétisé 450 milliards INR pour les eaux usées urbaines jusqu'en 2026, tandis que le Japon et la Corée du Sud ont abaissé les limites de nutriments et financé des modernisations par oxydation avancée. Les parcs industriels au Vietnam et en Indonésie délivrent des permis de rejet groupés, créant des opportunités clés en main pour les entreprises d'ingénierie-approvisionnement-construction internationales.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud présentent des moteurs divergents. La directive révisée de l'UE sur le traitement des eaux urbaines résiduaires couvre désormais les villes de plus de 1 000 équivalents-habitants et impose une exploitation à énergie neutre, incitant à la cogénération de biogaz. L'Allemagne a alloué 1,2 milliard EUR à l'élimination des micropolluants, et le Royaume-Uni a lancé un programme de réduction des nutriments de 500 millions GBP. Les membres du Conseil de coopération du Golfe privilégient la réutilisation ; l'Arabie Saoudite vise 70 % de recyclage des eaux usées d'ici 2030, en mettant en service des trains d'ultrafiltration-UV, tandis que Dubaï a ajouté 120 MIGD de capacité de bioréacteurs à membranes pour la réutilisation dans l'aménagement paysager. Le plan d'assainissement du Brésil impose 90 % de collecte des eaux usées et 75 % de traitement d'ici 2033, représentant 700 milliards BRL de projets, tandis que l'Argentine a obtenu 2 milliards USD pour ajouter 50 installations de digesteurs anaérobies.

Paysage réglementaire

La réglementation se concentre de plus en plus sur des normes de rejet fondées sur la technologie et des cadres d'autorisation qui ajoutent les micropolluants aux paramètres classiques de DBO/DCO, nutriments et métaux. Aux États-Unis, le Clean Water Act et le National Pollutant Discharge Elimination System (NPDES) restent centraux, et en mai 2026, l'EPA américaine a proposé des révisions des exigences de rejet des eaux usées pour les centrales électriques à vapeur, renforçant le rôle des Effluent Limitations Guidelines dans la mise à niveau des sites énergétiques et industriels.

En Europe, la directive révisée sur les émissions industrielles, Directive (UE) 2024/1785 (IED 2.0), est entrée en vigueur le 2 août 2024 et lie davantage l'autorisation aux Meilleures Techniques Disponibles et aux niveaux d'émission associés aux MTD (BAT-AEL) pour un plus grand nombre d'activités industrielles. Les États membres doivent transposer l'IED 2.0 avant le 1er juillet 2026, ce qui crée un calendrier de conformité à court terme accélérant la planification des travaux de mise à niveau pour le contrôle des effluents industriels et la capacité de traitement des déchets liquides dangereux.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les générateurs de déchets liquides (services publics municipaux, locaux commerciaux et sites industriels tels que la pétrochimie, l'affinage des métaux, les produits pharmaceutiques et la fabrication de semi-conducteurs) et se poursuit à travers la collecte, la déclaration et le transport spécialisé (flottes de camions-citernes et camions-aspirateurs) vers les réseaux de traitement, de recyclage et d'élimination finale. Les intrants amont comprennent les produits chimiques de traitement (coagulants, polymères, neutralisants), les consommables (charbon actif, résines échangeuses d'ions) et les équipements (pompes, vannes, aération, membranes), soutenus par des services EPC et d'O&M qui configurent le prétraitement physico-chimique, le traitement biologique et les étapes de polissage pour un rejet ou une réutilisation conforme.

La valeur en aval se concentre là où les opérateurs contrôlent des actifs autorisés, tels que les usines centralisées, l'incinération de déchets dangereux, la récupération de solvants et l'injection en puits profonds lorsqu'elle est autorisée. Ce positionnement vertical permet également de regrouper la logistique avec le traitement, ce qui peut améliorer la densité des itinéraires et l'assurance de conformité. Les principaux goulots d'étranglement opérationnels incluent l'encrassement des membranes et les cycles de remplacement, les contraintes d'élimination des concentrats et des saumures pour les trains membranaires et les systèmes ZLD, ainsi que l'exposition à la volatilité des prix des produits chimiques, ce qui accroît ensemble la prime accordée aux systèmes de traitement modulaires et flexibles et aux prestataires de services intégrés.

Paysage concurrentiel

Le marché de la gestion des déchets liquides reste modérément fragmenté. Les acteurs intégrés exploitent le contrôle vertical ; par exemple, 62 % des déchets dangereux nord-américains de Veolia ont été traités dans des installations appartenant à l'entreprise en 2024, augmentant la marge brute de 400 points de base. Les entreprises axées sur le transport luttent contre la banalisation en optimisant la densité des itinéraires ; Clean Harbors a porté l'utilisation des camions-aspirateurs à 92 % grâce au regroupement des clients.

La différenciation technologique s'accentue. L'oxydation supercritique à l'eau, commercialisée par 374Water, a remporté un contrat de 12 millions USD avec le comté d'Orange en 2024, détruisant les PFAS sans émissions de combustion. L'oxydation électrochimique et l'arc plasma contournent également les autorisations atmosphériques, attirant des clients de niche dans le biomédical et les semi-conducteurs. Les barrières à l'entrée restent élevées : un permis américain RCRA Partie B coûte jusqu'à 2 millions USD et 36 mois, protégeant les acteurs établis. Les dépôts de brevets sur les membranes anti-encrassement et l'aération à faible énergie ont atteint 127 en 2024, avec DuPont et Toray en tête.

Des spécialistes plus petits tels que Tradebe, EnviroServe et Hulsey sont en concurrence dans les déchets médicaux, les déchets électroniques et la saumure des champs pétrolifères, respectivement, en s'appuyant sur des autorisations locales et des actifs mobiles. Le capital-investissement cible les niches dangereuses mal desservies, pariant que le blocage des autorisations et la hausse des coûts de conformité augmenteront les écarts d'élimination.

Leaders du secteur de la gestion des déchets liquides

Veolia

CLEAN HARBORS, INC.

WM Intellectual Property Holding LLC

REMONDIS SE & Co. KG

GFL Environmental Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement des exigences relatives aux contaminants émergents et à la gestion des résidus crée un espace inexploité dans le traitement avancé et les services de gestion des déchets dangereux, notamment lorsque les filières municipales existantes n'ont pas été conçues pour les PFAS ou autres organiques persistants. En juillet 2026, l'EPA américaine a publié un projet de directives pour la réduction des risques liés au PFOA et au PFOS dans les biosolides, soumis à consultation publique, ce qui accroît la demande pour des solutions traitant les PFAS sur l'ensemble de la chaîne des résidus des eaux usées, du traitement et de la déshydratation à la manipulation et à l'élimination conforme, et non uniquement au point de rejet de l'effluent liquide.

Les infrastructures d'eau industrielle liées à la relocalisation créent également des pipelines de projets identifiables pour des usines de traitement des eaux usées industrielles dédiées et des filières de traitement hybrides. En juin 2026, le comté d'Onondaga, dans l'État de New York, a entamé des négociations contractuelles avec Kiewit Infrastructure pour une usine de traitement des eaux usées industrielles d'un montant de 1 milliard USD desservant Micron Technology, illustrant l'ampleur des investissements spécifiques aux sites nécessaires pour les pôles de fabrication avancée. D'autres opportunités se concentrent sur les déploiements de rejet liquide nul et de réutilisation dans les pôles industriels, où la récupération sur site réduit la consommation d'eau douce et l'exposition liée aux rejets, et où les systèmes modulaires peuvent raccourcir les délais de mise en œuvre pour les sites de production à montée en cadence rapide.

Développements récents du secteur

- Juin 2026 : Veolia a finalisé l'acquisition de Clean Earth, élargissant sa présence dans les déchets dangereux aux États-Unis. Les opérations combinées ont renforcé l'offre de bout en bout de Veolia à travers la collecte, le traitement et l'élimination, et ont accru la pression concurrentielle sur les spécialistes régionaux dépendants de capacités autorisées de tiers.

- Avril 2026 : Clean Harbors a officiellement publié des normes de directives pour l'élimination et le traitement des PFAS afin d'aider les clients à choisir des filières conformes selon la concentration et l'évolution des exigences. En codifiant la logique de décision entre les options de traitement et d'élimination, l'entreprise a renforcé son positionnement dans les services liés aux PFAS et le conseil client.

- Août 2024 : Veolia a étendu sa capacité de récupération de solvants sur son site de Garston, au Royaume-Uni, à 86 000 tonnes par an pour soutenir les secteurs de la fabrication industrielle. Un débit de recyclage plus élevé améliore les alternatives d'élimination circulaire pour les déchets liquides contenant des solvants et soutient les clients confrontés à des contraintes plus strictes en matière de rejet et de gestion des déchets.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Selon cette méthodologie, le marché de la gestion des déchets liquides couvre les services payants utilisés pour collecter, transporter, traiter et, enfin, éliminer ou valoriser les flux de déchets liquides générés par les ménages, les sites commerciaux et les installations industrielles.

Exclusions de portée : Nous excluons l'approvisionnement municipal en eau potable, les travaux de drainage exclusivement liés aux eaux pluviales et la vente d'équipements de traitement qui ne sont pas intégrés à un contrat de service livré.

Aperçu de la segmentation

- Par type de déchet

- Déchets liquides dangereux

- Déchets liquides non dangereux

- Par source

- Résidentiel

- Commercial

- Industriel

- Par service

- Collecte

- Transport / Enlèvement

- Élimination / Recyclage

- Par méthode de traitement

- Physique (sédimentation, filtration)

- Chimique (coagulation, neutralisation)

- Biologique (aérobie, anaérobie)

- Autres (thermique et incinération, électrochimique)

- Par secteur d'utilisation finale

- Alimentation et boissons

- Cuir

- Textile

- Papier et pâte

- Production d'énergie

- Industrie chimique

- Industrie sucrière

- Pétrochimie et raffinage

- Raffinage des métaux incluant le fer et l'acier

- Autres secteurs d'utilisation finale (automobile, abattoir, pharmacie)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par construire une base factuelle autour de la production réglementée de déchets liquides et des besoins de traitement, puis nous relions ces volumes à l'activité de service par géographie et par type de déchet. Les publications de l'EPA américaine, les statistiques environnementales d'Eurostat, les ensembles de données UN Water et OMS/UNICEF JMP, les indicateurs environnementaux de l'OCDE et les données de la Banque mondiale sur l'eau et l'assainissement sont utilisés pour ancrer les moteurs de référence tels que la production d'eaux usées et la couverture du traitement.

Pour réduire le risque de biais lié à une source unique, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée crédible pour comprendre la répartition des services et l'orientation des prix (collecte, transport et traitement). Lorsque cela est possible, nous utilisons des bases de données payantes pour les données financières des entreprises et le contexte de l'actualité, ainsi que des bases de données de brevets pour suivre les évolutions des méthodes de traitement susceptibles d'affecter les coûts unitaires et la tarification des services au fil du temps. Les sources mentionnées ci-dessus sont données à titre indicatif, et d'autres sources publiques et payantes ont également été utilisées pour collecter des données, valider les chiffres et clarifier les hypothèses.

Entretiens et enquêtes primaires

Notre travail primaire vérifie ce qui est réellement facturé et comment les contrats sont structurés selon les groupes de clients (ménages, sites commerciaux et installations industrielles). Nous nous entretenons avec des opérateurs, des transporteurs, des gestionnaires de sites de traitement et de grands générateurs de déchets à travers les principales régions, puis nous revérifions les hypothèses documentaires telles que le taux d'utilisation, les mécanismes d'escalade des prix et la répartition entre déchets dangereux et non dangereux. Lorsque des lacunes apparaissent dans la recherche documentaire, par exemple une gestion informelle ou des contrats groupés, nous utilisons des appels de suivi pour confirmer l'interprétation correcte avant de finaliser les totaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 16 % | APAC : 44 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 56 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Notre modèle de base utilise une approche descendante où les indicateurs de production d'eaux usées et de déchets liquides, la couverture du traitement et la pénétration des services externalisés sont utilisés pour reconstituer le bassin de demande adressable par région et par utilisateur final, puis convertis en valeur à l'aide de la tarification des services au niveau régional. Pour garder des totaux réalistes, nous effectuons également des vérifications ascendantes sélectives à l'aide de prix échantillonnés par mètre cube, de distances de transport typiques et de répartitions de revenus des opérateurs entre la collecte, le transport et le traitement, et nous ajustons le modèle si les deux approches divergent.

Les principaux intrants comprennent les limites de rejet réglementées et l'intensité de l'application, la production industrielle et les ajouts de capacité dans les secteurs à forte intensité d'eau, les signaux démographiques et d'urbanisation qui augmentent les volumes résidentiels, la part dangereuse des flux liquides, et les évolutions des filières d'élimination (par exemple, davantage de traitement et de valorisation au lieu de l'élimination directe). Les prévisions sont élaborées à l'aide d'une régression multivariée, combinant des moteurs macroéconomiques et d'activité industrielle avec l'escalade tarifaire attendue, et la trajectoire finale est alignée sur les avis d'experts recueillis lors des entretiens. Si un pays dispose de données publiques limitées, nous commençons par des variables de substitution telles que l'emploi industriel, les taux de raccordement aux égouts et la capacité de traitement, puis nous les affinons grâce aux retours de la recherche primaire.

Validation des données et cycle de mise à jour

Nous validons les résultats par triangulation entre des signaux indépendants, notamment les volumes d'eaux usées déclarés, la capacité de traitement autorisée et l'orientation des revenus tirée des publications des entreprises cotées. Les valeurs aberrantes sont signalées et examinées, puis les hypothèses sont revérifiées avec au moins un contact expert supplémentaire lorsque l'écart est significatif.

Avant la validation finale, le modèle passe par des révisions d'analystes en plusieurs étapes axées sur la cohérence des unités, l'évolution année sur année et la logique de répartition régionale. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements réglementaires majeurs, des gains de contrats importants ou des perturbations de capacité sont observés. Juste avant la livraison, nous effectuons une dernière vérification afin que les clients reçoivent la vue la plus actuelle disponible.

Dimensionnement du marché de la gestion des déchets liquides par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour la gestion des déchets liquides peuvent différer de manière significative, et cela tient généralement à ce que chaque éditeur comptabilise et à la manière dont il construit la tarification. Des écarts apparaissent également lorsque les années de référence ne correspondent pas, lorsque le calendrier de conversion des devises n'est pas aligné, ou lorsque les mises à jour accusent un retard par rapport aux évolutions réglementaires et industrielles.

Certains totaux publiés sont plus larges car ils intègrent des domaines adjacents comme les dépenses des réseaux d'égouts municipaux ou les activités d'approvisionnement en eau, tandis que le marché des services uniquement chez Mordor Intelligence est comptabilisé lorsqu'une activité payante de collecte, de transport, de traitement, d'élimination ou de valorisation est fournie pour les flux de déchets liquides. Un autre facteur est la courbe des prix, car certains modèles appliquent un taux de croissance des prix mondial unique, alors que notre construction utilise des vérifications de tarification par région et par type de déchet, éclairées par des entretiens, ce qui permet de maintenir la valeur ancrée aux réalités contractuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 93,15 milliards USD (2026) | |

| Cabinet de conseil mondial A | 109,43 milliards USD (2025) | Utilise une année de référence antérieure et semble inclure un ensemble plus large de flux liquides municipaux et industriels, avec une séparation moins visible entre les revenus des services et les dépenses adjacentes d'infrastructure hydraulique. |

| Revue spécialisée B | 100,64 milliards USD (2024) | S'appuie sur une fenêtre de prévision plus courte et peut appliquer des hypothèses de tarification et de pénétration mixtes selon les régions, ce qui peut surestimer la valeur dans les pays où l'externalisation est plus faible et l'application des réglementations plus faible. |

L'écart entre les trois chiffres s'explique principalement par la largeur du périmètre, le choix de l'année de référence et la manière dont la tarification est appliquée selon les régions et les types de déchets. En gardant les étapes traçables à des indicateurs de demande clairs et à des vérifications tarifaires pratiques, l'estimation reste reproductible et plus facile à tester lorsque les clients souhaitent exécuter des scénarios.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la gestion des déchets liquides en 2026 ?

Le marché est estimé à 93,15 milliards USD en 2026 et devrait croître à un TCAC de 4,35 % pour atteindre 115,25 milliards USD d'ici 2031.

Quel type de déchet domine les volumes mondiaux ?

Les flux dangereux représentaient 57,25 % du volume de 2025 et continueront à mener la croissance à un TCAC de 5,29 % jusqu'en 2031.

Qu'est-ce qui stimule les investissements dans les systèmes avancés d'élimination des PFAS ?

La limite de 4 ppt pour les PFAS de l'Agence de protection de l'environnement américaine, en vigueur depuis 2024, et les règles parallèles de l'UE nécessitent des modernisations au charbon actif en grains ou à l'échange d'ions, créant une demande en capital de 20 à 30 milliards USD d'ici 2030.

Quelle région représente la plus grande part des revenus ?

L'Amérique du Nord a généré 43,64 % des revenus mondiaux en 2025, soutenue par l'application stricte de la loi sur l'eau propre et les volumes d'eau produite par les schistes.

Dernière mise à jour de la page le: