Taille et part du marché de la gestion des déchets médicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.52 Milliards de dollars |

| Taille du Marché (2031) | 27.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets médicaux par Mordor Intelligence

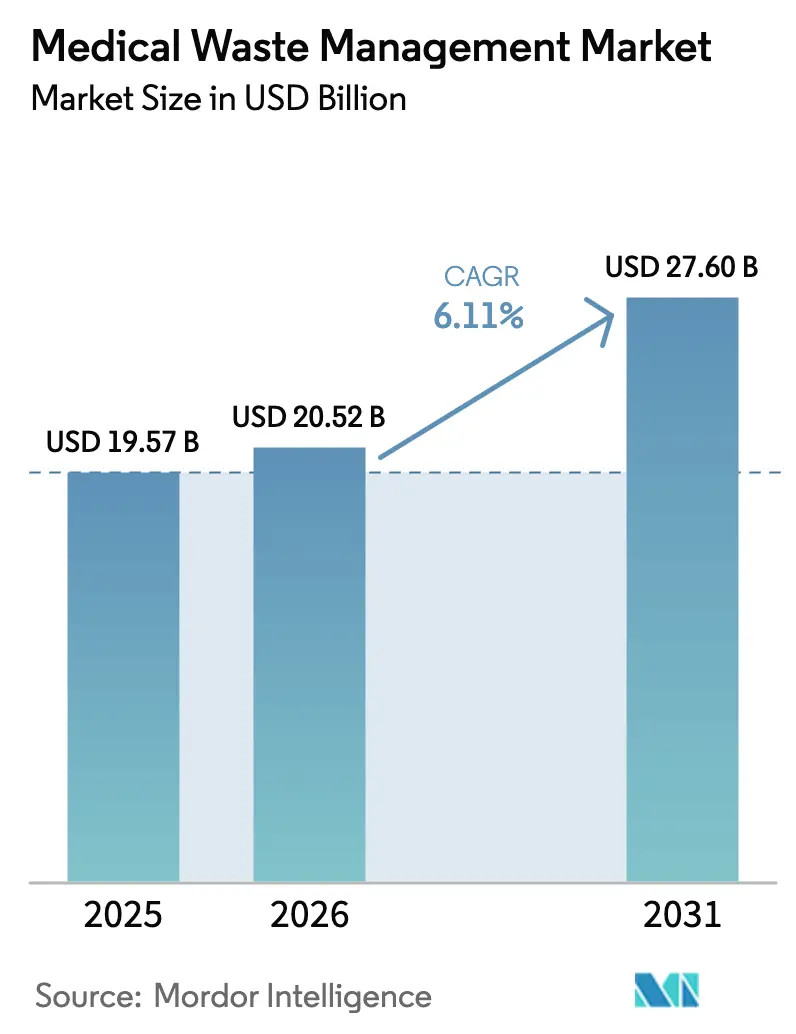

La taille du marché de la gestion des déchets médicaux est estimée à 20,52 milliards USD en 2026, et devrait atteindre 27,60 milliards USD d'ici 2031, à un CAGR de 6,11 % au cours de la période de prévision (2026-2031).

La hausse des volumes de déchets biomédicaux, le renforcement des réglementations en matière d'élimination et l'adoption croissante de l'externalisation continuent de propulser le marché de la gestion des déchets médicaux, tandis que l'évolution des règles de divulgation ESG contraint les prestataires de services à quantifier leurs émissions. La consolidation — illustrée par le rachat de Stericycle par Waste Management pour 7,2 milliards USD — signale un glissement vers des services environnementaux intégrés, mais la pression sur les marges persiste là où les acheteurs municipaux renégocient les prix. Les mandats d'économie circulaire en Europe et les lois californiennes sur le contenu recyclé stimulent la pénétration du recyclage, tandis que les manifestes numérisés en Chine et en Inde créent une demande de solutions de traçabilité activées par l'IoT. La différenciation concurrentielle se déplace de la simple densité des itinéraires vers la transparence des données, l'innovation en matière de traitement sur site et les programmes de recyclage en circuit fermé.

Principaux enseignements du rapport

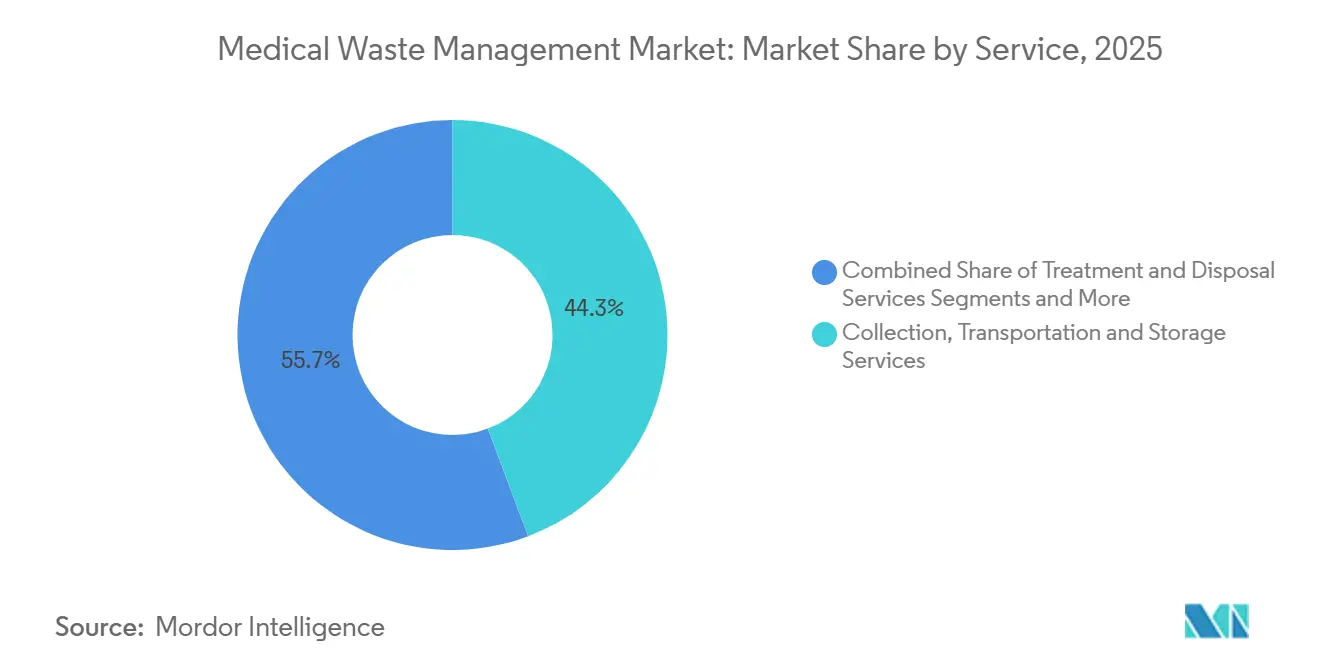

- Par service, la collecte, le transport et le stockage ont représenté une part de revenus de 44,26 % en 2025 ; le recyclage devrait progresser à un CAGR de 8,64 % jusqu'en 2031.

- Par type de déchets, les flux non dangereux représentaient 81,56 % du volume en 2025, tandis que les déchets infectieux et pathologiques devraient croître à un CAGR de 10,06 % jusqu'en 2031.

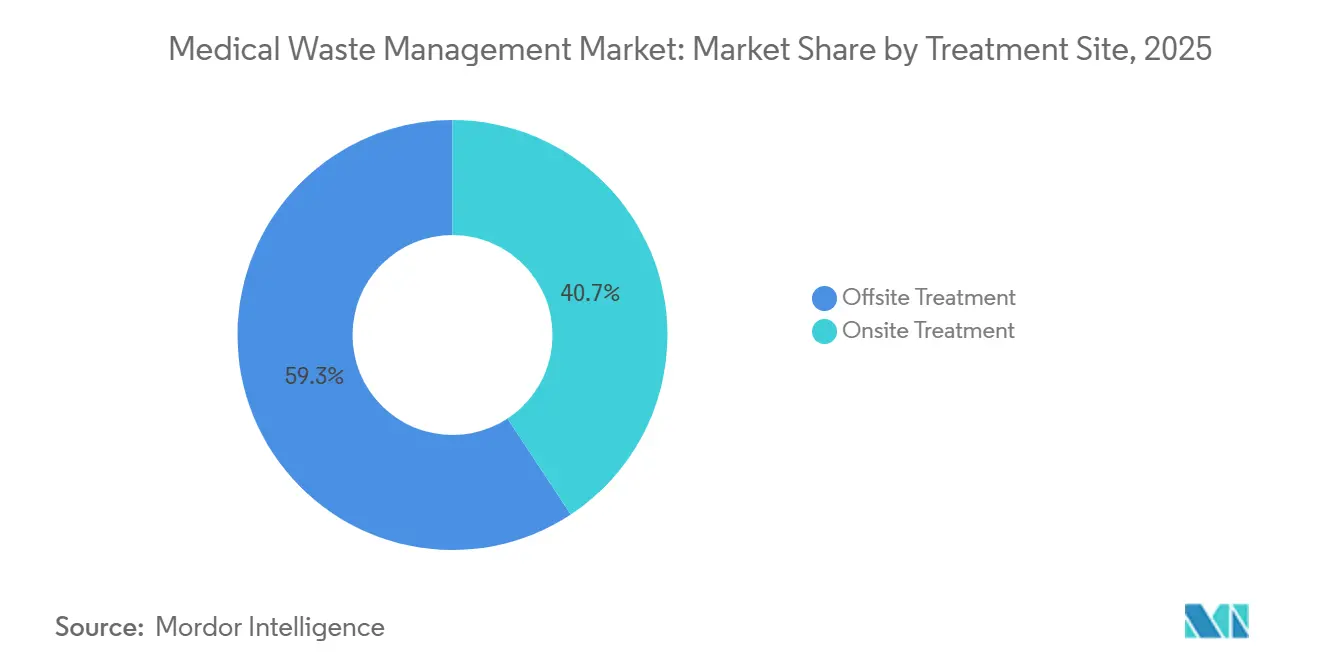

- Par site de traitement, les installations hors site détenaient une part de 59,27 % en 2025 ; les systèmes d'autoclave et de micro-ondes sur site devraient progresser à un CAGR de 9,91 % jusqu'en 2031.

- Par générateur de déchets, les hôpitaux et les laboratoires de diagnostic ont produit 61,63 % des déchets en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques sont prévues pour un CAGR de 8,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 31,76 % des revenus en 2025, tandis que l'Asie-Pacifique devrait s'accélérer à un CAGR de 9,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion des déchets médicaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume de déchets de soins de santé et biomédicaux | +1.2% | Mondial, avec une pression aiguë en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Réglementations d'élimination strictes à juridictions multiples | +1.0% | Amérique du Nord, UE, Chine, Inde | Long terme (≥ 4 ans) |

| Externalisation vers des prestataires de services tiers spécialisés | +0.9% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Hausse des déchets liés aux soins à domicile décentralisés et aux diagnostics au point de soins | +0.7% | Amérique du Nord, UE, Japon, Australie | Court terme (≤ 2 ans) |

| Déchets à risque de contamination issus de la fabrication en biotechnologie et en thérapie cellulaire | +0.6% | Amérique du Nord, UE, Singapour, Corée du Sud | Long terme (≥ 4 ans) |

| Demande de traçabilité activée par l'IoT et de reporting ESG | +0.5% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume de déchets de soins de santé et biomédicaux

Les établissements de santé mondiaux ont généré environ 2,6 millions de tonnes métriques de déchets en 2025, et l'Organisation mondiale de la santé prévoit une hausse de 15 % d'ici 2030 à mesure que la capacité en lits des marchés émergents s'accroît.[1]Organisation mondiale de la santé, « Fiche d'information sur les déchets des soins de santé », OMS, who.intL'Inde seule a ajouté 150 000 lits en 2024, générant 82 000 tonnes métriques de nouveaux flux de déchets annuellement. Les hôpitaux de premier rang en Chine ont signalé une hausse de 12 % des déchets infectieux en 2025 en raison de l'augmentation des volumes de chimiothérapie et d'imagerie. Ces hausses mettent à rude épreuve la capacité de traitement autorisée, où l'obtention d'un nouveau permis d'incinérateur dépasse souvent trois ans. Les pics de prix sur le marché spot qui en résultent incitent les hôpitaux à explorer la stérilisation sur site pour se prémunir contre les pénuries de transport.

Réglementations d'élimination strictes à juridictions multiples

La révision 2024 du 40 CFR Partie 60 par l'Agence de protection de l'environnement des États-Unis a réduit les limites de particules à 0,015 gr/dscf, contraignant 18 incinérateurs à investir jusqu'à 5 millions USD chacun dans des épurateurs d'ici 2025.[2]Agence de protection de l'environnement des États-Unis, « Incinérateurs de déchets hospitaliers/médicaux/infectieux », EPA, epa.gov La directive-cadre sur les déchets de l'Europe exige 55 % de recyclage d'ici 2030, étendant la responsabilité aux emballages médicaux non dangereux.[3]Commission européenne, « Directive-cadre sur les déchets (2024/825) », Union européenne, europa.eu Les amendements réglementaires indiens de 2024 ajoutent le suivi GPS pour chaque véhicule de transport de déchets, augmentant les coûts de 8 % à 12 % pour les petits opérateurs. Ces règles qui se chevauchent récompensent les acteurs intégrés capables d'amortir les investissements de conformité, tandis que les transporteurs régionaux se débattent avec des marges en réduction.

Externalisation vers des prestataires de services tiers spécialisés

En 2025, 68 % des hôpitaux de soins aigus américains externalisaient toutes les fonctions de gestion des déchets, contre 54 % en 2020. Clean Harbors a enregistré une croissance de 11 % de ses revenus dans le secteur de la santé d'une année sur l'autre en 2024, les systèmes regroupant les services de collecte des objets tranchants, de reprise des médicaments et d'incinération des déchets dangereux. Le Service national de santé du Royaume-Uni a attribué à Veolia un contrat de 1,2 milliard GBP couvrant 42 fiducies, visant des économies de 20 % grâce à des centres d'autoclave centralisés. L'externalisation transfère la responsabilité mais introduit un risque cybernétique ; la violation de données de Stericycle en 2024 a exposé 3,5 millions de dossiers de patients. Néanmoins, la cession des opérations captives libère des capitaux hospitaliers pour des améliorations cliniques.

Hausse des déchets liés aux soins à domicile décentralisés et aux diagnostics au point de soins

L'expansion du remboursement de la perfusion à domicile par Medicare en 2024 a entraîné une hausse de 22 % des thérapies intraveineuses à domicile, chaque séance générant jusqu'à 300 grammes de tubulures contaminées. Becton Dickinson a expédié 18 millions de collecteurs d'objets tranchants à domicile en 2024, mais les pénuries de polypropylène ont créé des ruptures de stock qui ont contraint les hôpitaux à s'approvisionner en conteneurs non certifiés. Les cartouches respiratoires au point de soins ont ajouté 45 000 tonnes métriques de plastique à usage unique en 2025, aucune n'étant encore recyclable. La fragmentation des circuits de collecte résidentielle fait monter les coûts de collecte par unité jusqu'à 60 % par rapport aux chargements hospitaliers centralisés, mettant à l'épreuve la rentabilité sur le marché de la gestion des déchets médicaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement et d'exploitation élevées pour les technologies de traitement avancées | -0.8% | Mondial, aigu dans les pays en développement d'Asie-Pacifique et d'Afrique | Long terme (≥ 4 ans) |

| Renforcement des normes d'émissions des incinérateurs et opposition publique | -0.6% | Amérique du Nord, UE, Chine urbaine | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en consommables | -0.4% | Mondial, pics épisodiques en Amérique du Nord | Court terme (≤ 2 ans) |

| Élimination informelle et non réglementée dans les pays en développement | -0.5% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et d'exploitation élevées pour les technologies de traitement avancées

Un incinérateur clé en main de 10 tonnes par jour avec épuration des gaz coûte plus de 8 millions USD, un obstacle pour les budgets municipaux en Asie du Sud et en Afrique. La consommation de gaz naturel pour les autoclaves ajoute 18 USD par tonne, tandis que le rechargement réfractaire atteint 400 000 USD tous les deux ans. Le régulateur indien a constaté que 38 % des installations de traitement communes étaient en dessous de 60 % d'utilisation, faisant monter les coûts par tonne au-dessus des taux de décharge informelle. Les systèmes à micro-ondes réduisent les dépenses d'investissement mais ne peuvent pas traiter les flacons de chimiothérapie, ce qui limite l'applicabilité de la technologie.

Renforcement des normes d'émissions des incinérateurs et opposition publique

Le district de qualité de l'air de Californie a refusé des permis pour trois incinérateurs de Los Angeles en 2024, invoquant des dépassements de particules dans des zones de justice environnementale. La directive sur les émissions industrielles de l'UE exige désormais une réduction catalytique des NOx d'ici 2028, un investissement de 3 à 6 millions EUR par installation. Des litiges ont retardé un projet à Pune, en Inde, de 14 mois, envoyant les déchets à 180 km vers l'installation légale suivante. Ces vents contraires favorisent les options non thermiques, mais les besoins en espace et en main-d'œuvre augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la complexité logistique ancre la domination de la collecte

La collecte, le transport et le stockage ont généré 44,26 % des revenus en 2025, soulignant l'intensité logistique qui maintient les hôpitaux dans des contrats pluriannuels. La volatilité des carburants et l'inflation des salaires des chauffeurs ont érodé les marges, mais la densité des itinéraires sécurise toujours des flux de trésorerie récurrents sur le marché de la gestion des déchets médicaux. Les services de traitement et d'élimination ont fourni le reste, mais la marchandisation se profile à mesure que les unités d'autoclave génériques des fabricants chinois réinitialisent les planchers de prix. La taille du marché de la gestion des déchets médicaux liée au recyclage reste faible aujourd'hui, mais les directives d'économie circulaire de l'UE et la loi SB 54 de Californie stimulent une croissance de CAGR de 8,64 %, un point positif pour les fournisseurs capables de certifier des résines sans contaminants.

L'accélération du recyclage stimulera le regroupement des services. Le lancement en 2024 par Republic Services d'un package de gestion totale des déchets a conquis 140 nouveaux clients en chirurgie ambulatoire en intégrant la collecte des déchets biologiques dangereux, la reprise des médicaments et la formation à la conformité OSHA. Dans le même temps, le programme de conteneurs réutilisables de Daniels Sharpsmart montre comment l'innovation peut réduire la fréquence de collecte de 25 %, découplant les revenus des kilomètres de transport tout en augmentant la part de marché de la gestion des déchets médicaux parmi les générateurs d'objets tranchants. Les régimes de responsabilité élargie des producteurs en France créent un financement stable qui devrait élever la pénétration du recyclage vers 30 % d'ici 2030, augmentant la contribution du segment à la taille du marché de la gestion des déchets médicaux.

Par type de déchets : le volume non dangereux masque la marge des déchets dangereux

Les déchets non dangereux représentaient 81,56 % du volume mondial en 2025, mais les faibles frais d'élimination limitent leur part de valeur à moins de 40 %. Les flux infectieux et pathologiques, dont la croissance annuelle est prévue à 10,06 %, restent le principal bassin de profit pour le marché de la gestion des déchets médicaux. La capacité d'incinération pharmaceutique aux États-Unis est limitée à 47 sites, créant des goulots d'étranglement régionaux qui font monter les primes de prix. Les déchets d'objets tranchants ont atteint 420 000 tonnes métriques en 2025, alimentés par les produits biologiques auto-administrés, tandis que les dispositifs de sécurité ont augmenté la masse plastique par aiguille de 35 %.

Les audits révèlent une mauvaise classification généralisée ; 22 % des déchets hospitaliers britanniques supposément non dangereux contenaient des produits pharmaceutiques ou des objets tranchants, déclenchant un re-tri et des pénalités. Les dispositifs de transfert en système fermé imposés par la FDA augmentent le nombre de seringues contaminées de 18 %, soulignant la hausse des volumes de déchets dangereux. En conséquence, les fournisseurs qui prouvent des protocoles de ségrégation rigoureux peuvent capter une part de marché incrémentale de la gestion des déchets médicaux et imposer des prix premium.

Par site de traitement : l'économie du traitement sur site évolue à mesure que les coûts technologiques baissent

Les installations hors site ont traité 59,27 % des déchets en 2025, aidées par les économies d'échelle des incinérateurs de 10 à 50 tonnes par jour. Pourtant, la baisse des coûts des autoclaves et les goulots d'étranglement du transport en 2024 ont suscité une perspective de CAGR de 9,91 % pour les systèmes sur site. Un hôpital de 500 lits installant un autoclave à 600 000 USD atteint le remboursement en cinq ans aux tarifs hors site actuels, réduisant le risque lié aux perturbations de transport qui ont affecté la pénurie de conteneurs de 2024.

Le traitement mobile brouille la frontière entre traitement sur site et hors site ; les autoclaves montés sur camion déployés dans le Texas rural ont supprimé des trajets aller-retour de 640 km pour les cliniques. Les disparités réglementaires compliquent toutefois l'adoption — la Californie autorise des permis mobiles conditionnels, tandis que New York exige une licence d'installation fixe. Les hôpitaux d'Asie-Pacifique, dont 73 % n'ont pas d'installation agréée dans un rayon de 50 km, sont appelés à devenir la plus grande arène de croissance pour les systèmes sur site, élargissant la taille du marché de la gestion des déchets médicaux au niveau des établissements locaux.

Par générateur de déchets : la complexité pharmaceutique et biotechnologique impose des prix premium

Les hôpitaux et les laboratoires de diagnostic ont produit 61,63 % des déchets en 2025, mais la compression des remboursements pousse les administrateurs à renégocier agressivement les contrats de gestion des déchets. Les générateurs pharmaceutiques et biotechnologiques croîtront de 8,85 % jusqu'en 2031 à mesure que les thérapies CAR-T et à base d'ARNm entrent en production commerciale, chaque lot produisant 300 à 500 kg de déchets chargés de vecteurs qui exigent des frais par kilogramme trois à quatre fois supérieurs aux flux standard.

Les centres de chirurgie ambulatoire, comptabilisant 28 millions de procédures américaines en 2024, génèrent des charges de déchets intenses par procédure à partir de draps et de plateaux jetables. Les cliniques vétérinaires et les salons de tatouage constituent une longue traîne fragmentée avec des manquements à la conformité disproportionnés. Des acteurs biotechnologiques tels qu'Amgen internalisent l'élimination avec des systèmes sur site qui réduisent les volumes hors site de 95 %, réduisant la taille du marché adressable de la gestion des déchets médicaux par des tiers tout en ouvrant des canaux de vente d'équipements.

Analyse géographique

L'Amérique du Nord a commandé 31,76 % du marché de la gestion des déchets médicaux en 2025, mais la croissance se modère à un CAGR de 4,8 % à mesure que la saturation et la hausse des coûts de conformité convergent. Les incinérateurs américains ont dépensé jusqu'à 5 millions USD chacun pour des modernisations d'épurateurs en 2025, répercutant des hausses de prix de 8 % à 12 %. Le Canada a réservé 120 millions CAD (89 millions USD) pour moderniser les installations de gestion des déchets dans les territoires autochtones, tandis que le Mexique a numérisé les systèmes de manifestes, favorisant les transporteurs multinationaux dotés d'une infrastructure informatique.

En Europe, l'Allemagne, la France et le Royaume-Uni ont mené les dépenses alors que l'objectif de recyclage de 55 % de la directive-cadre sur les déchets pour 2030 déclenche des investissements. Le Royaume-Uni a consolidé les contrats du Service national de santé en un accord de 1,2 milliard GBP sur sept ans, mettant en lumière une tendance des achats vers les méga-appels d'offres. La loi allemande sur la responsabilité des producteurs oblige les fabricants de dispositifs à financer 70 % des coûts de reprise d'ici 2027, déplaçant les bassins de marge des transporteurs vers les recycleurs et augmentant la taille du marché de la gestion des déchets médicaux pour les prestataires de services circulaires.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,12 %. La loi révisée sur les déchets solides en Chine impose des amendes de 1 million CNY pour les manifestes de transfert non numériques, accélérant l'adoption des technologies de l'information. Les 150 000 nouveaux lits de l'Inde exacerbent un déficit de capacité où seulement 62 % des districts disposent d'installations agréées, créant une demande de traitement mobile ou sur site. Le Japon recycle les poches de perfusion en PVC dans un projet pilote collectant 15 000 tonnes annuellement, tandis que la loi coréenne sur le contrôle des déchets étend la responsabilité des producteurs aux outils à usage unique. L'Australie vise une récupération de 80 % des ressources d'ici 2030 mais se débat avec des réseaux hospitaliers dispersés, favorisant les autoclaves sur site.

La part du Moyen-Orient et de l'Afrique et de l'Amérique du Sud est contrainte par la disponibilité limitée des installations et l'élimination informelle. L'investissement d'Abou Dhabi de 450 millions AED dans un incinérateur de 25 tonnes par jour témoigne de la hausse des dépenses dans le Golfe, tandis que 41 % des hôpitaux du KwaZulu-Natal en Afrique du Sud jettent encore les objets tranchants comme des ordures municipales, signalant un potentiel latent du marché de la gestion des déchets médicaux.

Paysage concurrentiel

Les cinq premières entreprises comprennent Waste Management/Stericycle, Clean Harbors, Veolia, Suez et Republic Services, ainsi que d'autres acteurs. L'acquisition de Stericycle par Waste Management en 2024 crée la plus grande plateforme américaine mais a déclenché la cession de 23 itinéraires pour satisfaire les régulateurs antitrust. La densité logistique, la traçabilité activée par l'IoT et l'intégration du recyclage définissent la concurrence. Daniels Sharpsmart, avec 47 brevets actifs, a atteint 18 % du segment américain des objets tranchants en permettant aux hôpitaux d'économiser 22 % sur les coûts d'élimination grâce à des conteneurs réutilisables.

Des opportunités d'espaces blancs abondent dans les marchés émergents où 58 % des établissements manquent d'accès à une élimination sécurisée. Les fournisseurs d'autoclaves mobiles et les vendeurs d'unités à micro-ondes proposent des systèmes à moins de 500 000 USD, ciblant les hôpitaux sans installations agréées locales. Triumvirate Environmental traite 1,2 million de livres de médicaments périmés annuellement, tandis que Cyntox commercialise des neutraliseurs chimiques sur site pour les déchets cytotoxiques, illustrant des stratégies de niche.

Les investissements technologiques s'accélèrent : l'optimisation des itinéraires par intelligence artificielle de GFL Environmental a réduit la consommation de carburant de 14 % en 2024 et a assuré des collectes le jour même pour 92 % des appels. Les fossés réglementaires persistent — la certification FDA 510(k) pour les dispositifs sur site nécessite jusqu'à 500 000 USD et deux ans de tests, ralentissant les nouveaux entrants mais confirmant la résilience du marché de la gestion des déchets médicaux pour les acteurs établis comme Sterilis.

Leaders du secteur de la gestion des déchets médicaux

Stericycle Inc.

Veolia Environnement SA

Waste Management Inc.

Clean Harbors Inc.

Suez Environmental Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Veolia Amérique du Nord a réservé 350 millions USD pour trois acquisitions aux États-Unis et de nouvelles expansions de capacité de traitement des déchets dangereux.

- Avril 2025 : Le ministère de la Santé du Kenya et la Belgique ont examiné les progrès d'un projet belge de traitement des déchets médicaux par micro-ondes visant à réduire le risque d'infection.

- Février 2025 : L'Inde a inauguré « Sṛjanam », son premier équipement automatisé de traitement des déchets biomédicaux construit de manière indigène, développé par le CSIR-NIIST et installé à l'AIIMS de New Delhi.

Périmètre du rapport sur le marché mondial de la gestion des déchets médicaux

Selon le périmètre du rapport, les déchets médicaux contiennent des matières infectieuses et sont les déchets générés par les établissements de santé tels que les cabinets médicaux, les hôpitaux, les cabinets dentaires, les laboratoires, les établissements de recherche médicale et les cliniques vétérinaires. Les déchets médicaux peuvent contenir des fluides corporels comme le sang ou d'autres contaminants. Parmi les exemples, on trouve les boîtes de culture, la verrerie, les bandages, les gants, les objets tranchants mis au rebut comme les aiguilles ou les scalpels, les écouvillons et les tissus. Le marché de la gestion des déchets médicaux implique la manipulation, le traitement et l'élimination des déchets générés par les établissements de santé tels que les hôpitaux, les cliniques, les laboratoires et les centres de recherche.

Le marché de la gestion des déchets médicaux est segmenté par service, type de déchets, site de traitement, générateur de déchets et géographie. Par service, le marché est segmenté en collecte, transport et stockage ; traitement et élimination ; et recyclage. Par type de déchets, le marché est segmenté en dangereux et non dangereux. Les déchets dangereux sont subdivisés en infectieux et pathologiques, pharmaceutiques, objets tranchants et autres. Par site de traitement, le marché est segmenté en hors site et sur site. Par générateur de déchets, le marché est segmenté en hôpitaux et laboratoires de diagnostic, cliniques et centres de chirurgie ambulatoire, entreprises pharmaceutiques et biotechnologiques, laboratoires de recherche, autres générateurs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre également la taille du marché et les prévisions pour 17 pays régionaux dans le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services de collecte, de transport et de stockage |

| Services de traitement et d'élimination |

| Services de recyclage |

| Déchets non dangereux | |

| Déchets dangereux | Infectieux et pathologiques |

| Pharmaceutiques | |

| Objets tranchants | |

| Autres déchets dangereux |

| Traitement hors site |

| Traitement sur site |

| Hôpitaux et laboratoires de diagnostic |

| Cliniques et centres de chirurgie ambulatoire |

| Entreprises pharmaceutiques et biotechnologiques |

| Laboratoires de recherche |

| Autres générateurs (banques de sang, morgues, vétérinaires, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Services de collecte, de transport et de stockage | |

| Services de traitement et d'élimination | ||

| Services de recyclage | ||

| Par type de déchets | Déchets non dangereux | |

| Déchets dangereux | Infectieux et pathologiques | |

| Pharmaceutiques | ||

| Objets tranchants | ||

| Autres déchets dangereux | ||

| Par site de traitement | Traitement hors site | |

| Traitement sur site | ||

| Par générateur de déchets | Hôpitaux et laboratoires de diagnostic | |

| Cliniques et centres de chirurgie ambulatoire | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Laboratoires de recherche | ||

| Autres générateurs (banques de sang, morgues, vétérinaires, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion des déchets médicaux d'ici 2031 ?

La taille du marché de la gestion des déchets médicaux devrait atteindre 27,60 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

Les services de recyclage devraient progresser à un CAGR de 8,64 % jusqu'en 2031 en raison des mandats d'économie circulaire.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à environ 9,12 % de CAGR à mesure que la Chine et l'Inde renforcent leurs réglementations sur les déchets.

Comment l'adoption du traitement sur site évoluera-t-elle d'ici 2031 ?

Les systèmes d'autoclave et de micro-ondes sur site devraient croître à un CAGR de 9,91 %, érodant la domination du traitement hors site.

Quel impact la fabrication biotechnologique a-t-elle sur les flux de déchets ?

Chaque lot commercial de thérapie cellulaire génère 300 à 500 kg de déchets à haut risque, stimulant la demande de services d'élimination spécialisés.

Pourquoi les solutions IoT gagnent-elles du terrain dans la gestion des déchets ?

Les hôpitaux ont besoin de données granulaires sur le carbone et la conformité, et les conteneurs équipés de RFID réduisent les trajets de collecte jusqu'à 18 %.

Dernière mise à jour de la page le: