Taille et part du marché de la gestion des déchets en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

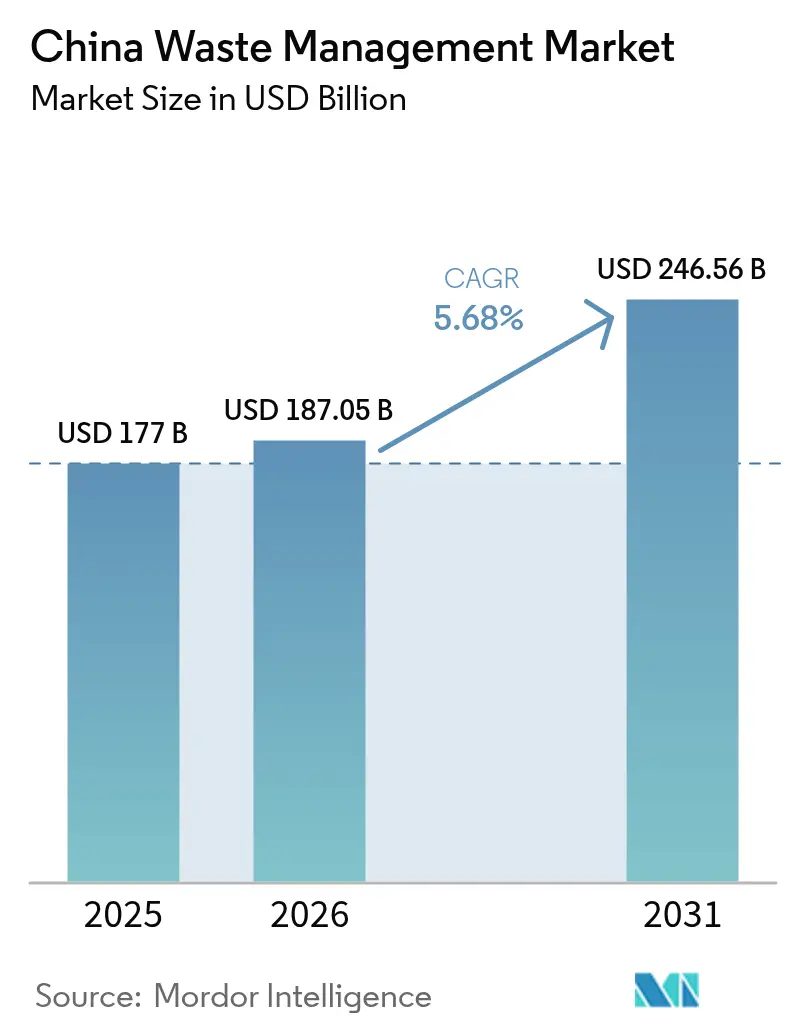

| Taille du marché de l'année de base (2025) | 177 Milliards de dollars |

| Taille du Marché (2026) | 187.05 Milliards de dollars |

| Taille du Marché (2031) | 246.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

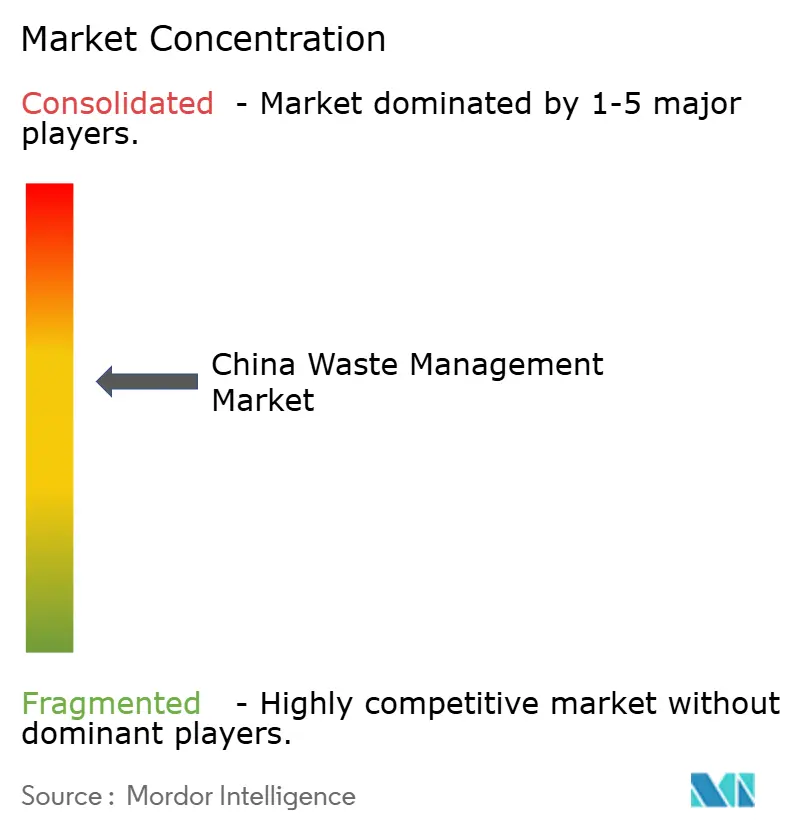

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets en Chine par Mordor Intelligence

La taille du marché de la gestion des déchets en Chine était évaluée à 177 milliards USD en 2025 et devrait croître de 187,05 milliards USD en 2026 pour atteindre 246,56 milliards USD d'ici 2031, à un TCAC de 5,68 % au cours de la période de prévision (2026-2031). Les engagements politiques inscrits dans le plan directeur « Belle Chine » et le calendrier national de neutralité carbone transforment les flux de déchets en sources de revenus, comme en témoignent les centrales de valorisation énergétique des déchets qui représentent désormais près de la moitié de la capacité installée mondiale. L'urbanisation dans les villes de deuxième et troisième rang, les mandats ESG des entreprises et l'appétit des marchés de capitaux pour les partenariats public-privé environnementaux renforcent la demande soutenue de solutions intégrées. Les cadres normalisés introduits par le programme de ville zéro déchet améliorent la bancabilité des projets, tandis que les technologies numériques telles que la planification d'itinéraires assistée par l'IA et le suivi des déchets par blockchain renforcent les performances opérationnelles. L'expansion internationale des opérateurs nationaux vers l'Asie du Sud-Est et le Moyen-Orient révèle un passage d'un modèle de service purement municipal vers une industrie de récupération des ressources orientée vers l'exportation et riche en technologies[1]Commission nationale du développement et de la réforme, « Avis sur l'amélioration des mécanismes de tarification de l'électricité à partir d'énergies renouvelables », ndrc.gov.cn.

Points clés du rapport

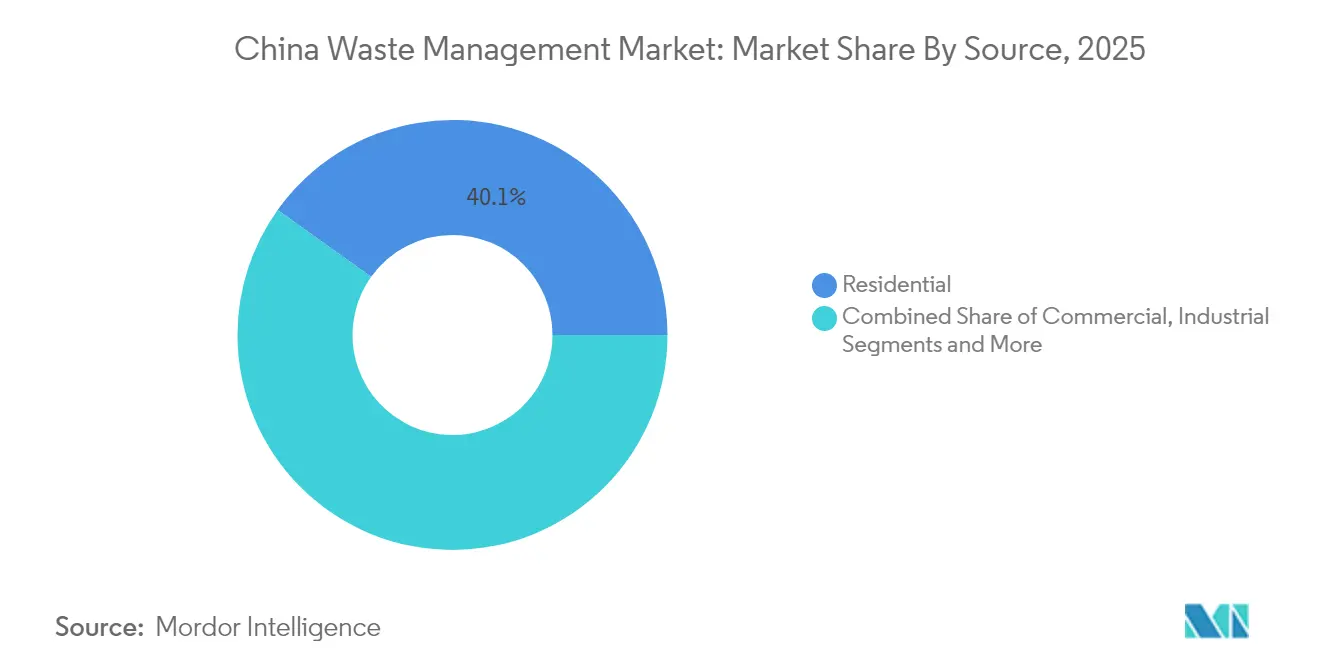

- Par source, les déchets résidentiels ont dominé avec une part de 40,12 % du marché chinois de la gestion des déchets en 2025 ; les déchets commerciaux devraient croître à un TCAC de 10,95 % jusqu'en 2031.

- Par type de service, la collecte et le transport ont capté 32,65 % des revenus en 2025, tandis que le recyclage et la valorisation des ressources devraient se développer à un TCAC de 10,92 % jusqu'en 2031.

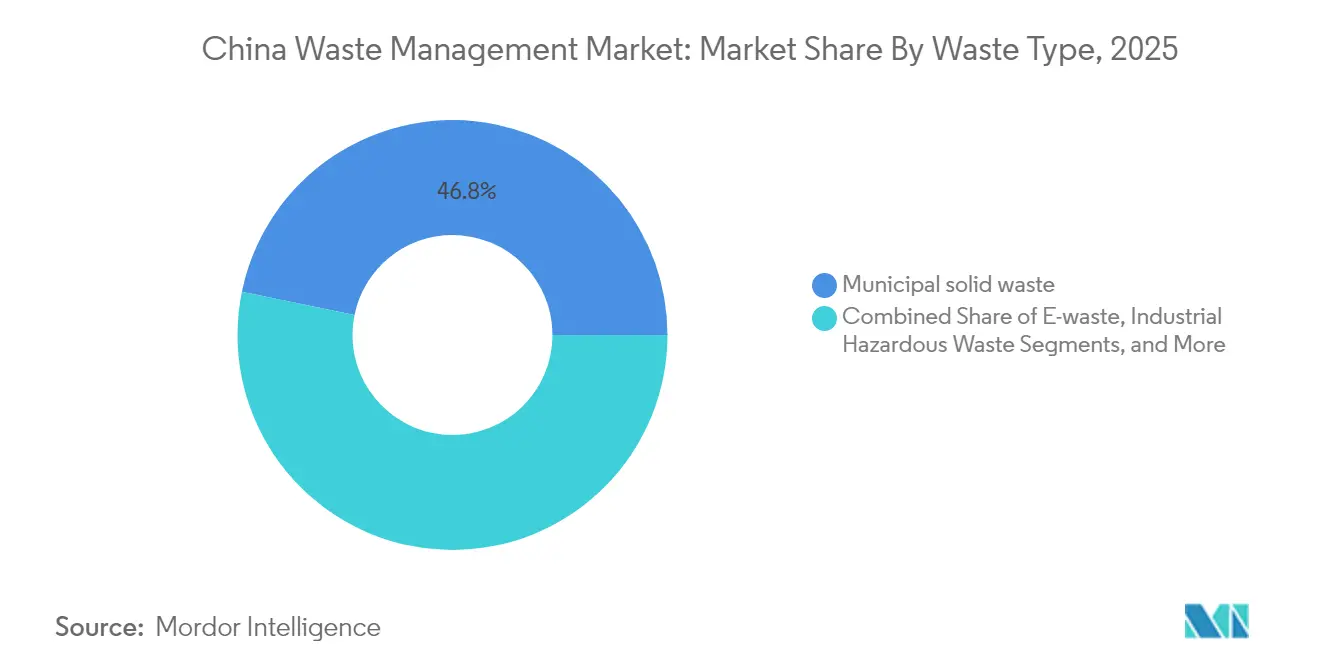

- Par type de déchets, les déchets solides municipaux représentaient 46,78 % de la part du marché chinois de la gestion des déchets en 2025 ; les déchets électroniques constituent la catégorie à la croissance la plus rapide avec un TCAC de 9,96 %.

- Par région, la Chine orientale représentait 18,55 % des revenus du marché en 2025, tandis que la Chine méridionale devrait enregistrer un TCAC de 9,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité de valorisation énergétique des déchets soutenue par des tarifs de rachat | +1.5% | À l'échelle nationale, concentrée en Chine orientale et méridionale | Court terme (≤ 2 ans) |

| Hausse des volumes de déchets solides municipaux liée à l'urbanisation dans les villes de deuxième et troisième rang | +1.2% | Chine centrale et méridionale ; débordement vers les régions occidentales | Moyen terme (2-4 ans) |

| Mandats ESG des entreprises favorisant l'externalisation de la gestion des déchets industriels | +0.9% | Pôles manufacturiers de l'Est ; extension vers les provinces centrales | Moyen terme (2-4 ans) |

| Déploiement à l'échelle nationale du programme pilote de ville zéro déchet | +0.8% | National, avec des gains précoces dans les provinces orientales | Long terme (≥ 4 ans) |

| Déchets d'emballages du commerce électronique et application de l'interdiction des plastiques à usage unique | +0.7% | National ; impact le plus élevé dans les villes de premier rang | Court terme (≤ 2 ans) |

| Préférence des marchés de capitaux pour les partenariats public-privé environnementaux réduisant le coût du capital | +0.6% | National ; porté par les provinces orientales développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de valorisation énergétique des déchets soutenue par des tarifs de rachat

Plus de 1 010 usines d'incinération représentent près de la moitié de la capacité mondiale, mais beaucoup fonctionnent en dessous de leur charge nominale en raison d'un approvisionnement en matières premières inégal. La réforme de 2025 oriente les tarifs de rachat vers une tarification fondée sur le marché tout en intégrant des certificats d'électricité verte. Les installations atteignant un rendement thermique de 70,9 % affichent des délais de remboursement proches de 4,8 ans, permettant la rentabilité avec des subventions limitées. La surcapacité pousse les entreprises chinoises à investir au Vietnam et dans les États du Golfe, en exportant des usines clés en main et une expertise en exploitation et maintenance.

Hausse des volumes de déchets solides municipaux liée à l'urbanisation dans les villes de deuxième et troisième rang

La migration rapide fait augmenter la production de déchets solides municipaux plus vite que les infrastructures ne peuvent suivre. Le rapport 2024 de la Commission nationale du développement et de la réforme confirme une couverture de collecte rurale à 90 %, mais les districts en cours d'urbanisation font encore face à des insuffisances de capacité. La demande croît pour des systèmes évolutifs et peu capitalistiques combinant des bacs intelligents et des stations de transfert modulaires. Les villes du Centre et du Sud adoptent la valorisation énergétique des déchets comme solution duale pour les déchets et l'électricité, soutenue par un objectif national d'élimination sûre à 100 % dans toutes les zones urbaines d'ici 2030. Les fournisseurs de technologies bénéficient de contrats qui associent équipements et services numériques d'exploitation et maintenance, accélérant les cycles de déploiement et réduisant les risques en capital initial.

Mandats ESG des entreprises favorisant l'externalisation de la gestion des déchets industriels

Le reporting obligatoire en matière de développement durable à partir de 2025 accroît la transparence autour de la gestion des déchets dangereux. Des études établissent un lien entre des systèmes ESG plus solides et un rendement des capitaux propres et des actifs plus élevé, incitant les entreprises à externaliser le traitement auprès d'opérateurs certifiés. Les dommages punitifs illimités pour les infractions environnementales augmentent encore les coûts de conformité, renforçant la demande de contrats de gestion des déchets à service complet dans les clusters automobiles, électroniques et chimiques.

Déploiement à l'échelle nationale du programme de ville zéro déchet

L'initiative est passée de 11 projets pilotes à 113 municipalités au cours du 14e plan quinquennal. Le district de Changning à Shanghai a créé des « cellules sans déchets » dans les équipements publics, tandis que le modèle 12345 de Zhanjiang vise 94 % d'utilisation des déchets industriels d'ici 2025. Des indicateurs normalisés, des financements dédiés et des incitations à la performance alignent les actions locales sur les objectifs nationaux. Les campagnes de sensibilisation communautaire encouragent la participation des ménages au tri, améliorant les taux de valorisation et réduisant la contamination. La reproductibilité dans des contextes municipaux variés positionne le programme comme un ancrage de demande à long terme pour le marché chinois de la gestion des déchets[2]Gouvernement du district de Changning, « Plan de mise en œuvre des cellules sans déchets », shanghai.gov.cn.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires des collectivités locales limitant les paiements dans le cadre des partenariats public-privé | -0.4% | Chine centrale et occidentale ; petites municipalités | Moyen terme (2-4 ans) |

| Opposition des communautés à l'implantation d'incinérateurs dans les provinces densément peuplées | -0.3% | Centres urbains de l'Est et villes de premier rang | Court terme (≤ 2 ans) |

| Non-conformité des PME au système de manifeste des déchets dangereux | -0.2% | Clusters industriels nationaux | Moyen terme (2-4 ans) |

| Logistique de recyclage fragmentée augmentant les coûts de transport en retour | -0.2% | National ; plus prononcé dans les provinces intérieures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires des collectivités locales limitant les paiements dans le cadre des partenariats public-privé

Les pressions budgétaires limitent la capacité des villes de taille moyenne à garantir les annuités des partenariats public-privé, retardant l'exécution des projets et augmentant le risque de contrepartie. Les promoteurs répondent par des modèles de service peu capitalistiques et des arrangements de partage des revenus qui réduisent les décaissements municipaux tout en préservant les normes de service. Des véhicules de financement mixte intégrant des obligations vertes et des crédits carbone émergent pour combler les déficits de financement.

Opposition des communautés à l'implantation d'incinérateurs dans les provinces densément peuplées

Malgré d'importantes améliorations du contrôle des émissions, les obstacles liés à la perception du public persistent dans les mégapoles côtières. Les préoccupations relatives à la valeur des propriétés et aux impacts sur la santé imposent une sensibilisation approfondie, un reporting transparent des émissions et la mise à disposition d'équipements communautaires dans l'emprise des installations. Des innovations de conception telles que des fosses à déchets fermées, des biofiltres de contrôle des odeurs et des centres d'éducation pour les visiteurs atténuent les résistances, mais augmentent les coûts d'investissement et les délais d'obtention des permis[3]Association chinoise de l'industrie de la protection de l'environnement, « Livre blanc sur l'acceptation publique des installations d'incinération », caepi.org.cn.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la prédominance résidentielle stimule l'investissement dans les infrastructures

Les déchets résidentiels ont contribué à hauteur de 40,12 % du marché chinois de la gestion des déchets en 2025, consolidant leur rôle de colonne vertébrale pour la planification des réseaux de collecte. La formation continue de ménages urbains et la hausse des dépenses de consommation font augmenter les volumes de la poubelle au camion, contraignant les municipalités à déployer des bacs intelligents connectés à l'IoT qui déclenchent les collectes uniquement lorsqu'ils sont remplis à 80 %, améliorant l'efficacité des itinéraires de 30 %. Les déchets commerciaux, portés par les emballages du commerce électronique et les tendances de la livraison de repas, devraient enregistrer un TCAC de 10,95 % jusqu'en 2031, le plus élevé parmi toutes les sources. Les centres de distribution au détail dans le Guangdong et le Jiangsu ont déjà contracté des opérateurs tiers pour le pressage dédié du carton et le déchiquetage des plastiques, illustrant comment la spécialisation des services suit la concentration des flux de déchets.

Les règles renforcées de tri résidentiel imposent un tri en quatre flux séparant les recyclables, les déchets alimentaires, les déchets dangereux et les déchets résiduels à la source. Cette impulsion réglementaire stimule la demande de flottes de conteneurs à code couleur et de systèmes de vision par IA qui vérifient la précision du tri dans les stations de transfert. Les partenariats public-privé de quartier urbain regroupent la collecte, la sensibilisation et le reporting des données sous des contrats uniques, créant une visibilité pluriannuelle des revenus pour les entreprises privées. Parallèlement, les clusters industriels externalisent la gestion des déchets dangereux auprès de prestataires certifiés offrant une traçabilité par manifeste du berceau au tombeau, élargissant le périmètre des services au-delà des déchets ménagers.

Par type de service : les infrastructures de collecte mènent la montée en puissance de la valorisation des ressources

La collecte, le transport, le tri et la ségrégation ont représenté 32,65 % des revenus de 2025, reflétant les lourds investissements dans le renouvellement des flottes et le transfert automatisé. Les plateformes de répartition intelligente intègrent désormais le GPS, la télémétrie du niveau de remplissage et l'analyse du trafic, atteignant 92 % de ponctualité et une réduction de 30 % des émissions de CO₂ grâce à l'optimisation des itinéraires. Le recyclage et la valorisation des ressources progressent à un TCAC de 10,92 %, la ligne de service la plus rapide, à mesure que les initiatives d'économie circulaire monétisent les plastiques, les métaux et les matières organiques. Les granulés de polyéthylène haute densité récupérés des emballages ménagers atteignent la parité avec les prix des matières vierges dans le Jiangsu, encourageant les accords d'enlèvement avec les propriétaires de marques.

Les services de mise en décharge évoluent vers des alvéoles techniques avec géomembranes d'étanchéité, circulation du lixiviat et captage du méthane alimentant des unités de cogénération. L'incinération avec valorisation énergétique des déchets reste la pièce maîtresse de la croissance dans le traitement, soutenue par des réformes des prix de réseau qui maintiennent la bancabilité des contrats d'achat d'électricité. Les services de conseil et d'audit se développent à mesure que les multinationales cherchent à s'aligner sur les réglementations locales, tandis que les jumeaux numériques des installations de traitement permettent une maintenance prédictive qui réduit les temps d'arrêt imprévus de 15 %. La taille du marché chinois de la gestion des déchets pour les systèmes de recyclage avancés devrait dépasser la croissance de base de la collecte à mesure que la législation sur l'économie circulaire se renforce.

Par type de déchets : l'échelle des déchets solides municipaux contraste avec l'innovation dans les déchets électroniques

Les déchets solides municipaux ont conservé une part de 46,78 % en 2025, soulignant les économies d'échelle inhérentes aux flux de déchets ménagers mixtes. Les villes introduisent des structures de redevances de déversement dynamiques qui récompensent le détournement des décharges, orientant les tonnages vers le compostage et la digestion anaérobie. Simultanément, les déchets électroniques progressent à un TCAC de 9,96 %, reflétant un fort renouvellement des smartphones et des appareils électroménagers. Des parcs de démantèlement spécialisés dans le Guangdong extraient des métaux précieux grâce à des circuits hydrométallurgiques, atteignant 95 % de récupération de l'or, générant à la fois des gains environnementaux et économiques.

Les producteurs de déchets industriels dangereux s'appuient sur des systèmes de manifeste à code-barres, assurant un audit du berceau au tombeau et réduisant les incidents de déversement illégal de 18 % d'une année sur l'autre. Les volumes de déchets biomédicaux augmentent parallèlement à l'expansion des hôpitaux, suscitant des investissements dans des unités de stérilisation par micro-ondes et par plasma. Les règles de responsabilité élargie des producteurs couvrant les plastiques à usage unique habilitent les régulateurs à transférer les coûts d'élimination en amont, encourageant l'allègement des matériaux et la substitution des matières. Les taux de recyclage des déchets de construction et de démolition augmentent à mesure que les granulats recyclés trouvent de nouvelles applications dans les sous-couches routières et le béton de faible qualité, renforçant l'élan de l'économie circulaire.

Analyse géographique

La part de 18,55 % de la Chine orientale souligne un avantage de premier entrant construit sur des investissements précoces et un alignement réglementaire. Les centres de population dense génèrent un approvisionnement stable qui maintient les incinérateurs multi-lignes proches de leur capacité nominale, tandis que la rareté des terres accélère le pivot vers des traitements à haute densité énergétique et des modules de compostage verticaux. Le programme de classification rurale du Jiangsu illustre le ruissellement des politiques, les comités de village atteignant 35 % de précision de tri, guidés par des tableaux de bord de données qui comparent les performances aux districts voisins.

La Chine méridionale est le moteur de croissance du marché avec un TCAC projeté de 9,12 % jusqu'en 2031. Les clusters manufacturiers dans le Guangdong et le Fujian créent des flux de déchets importants et relativement homogènes, soutenant des parcs spécialisés de récupération des plastiques et des métaux. La proximité des marchés de l'ASEAN stimule des coentreprises qui traitent les recyclables transfrontaliers, transformant la logistique régionale en atout stratégique. Les subventions provinciales pour les projets pilotes de gestion intelligente des déchets permettent une optimisation des itinéraires pilotée par l'IA qui réduit le coût de collecte par tonne de 20 %, accélérant la participation du secteur privé.

Les provinces du Nord et du Centre, ainsi que les régions occidentales et autonomes, constituent le reste du marché chinois de la gestion des déchets. Les subventions nationales et les transferts de technologie réduisent les écarts de service, tandis que des méga-projets tels que des incinérateurs de 5 000 tonnes par jour dans le Hebei desservent plusieurs municipalités dans le cadre de pactes de gouvernance régionale. Un réseau de capteurs à l'échelle nationale comptant plus de 330 000 stations de surveillance fournit des données en temps réel sur les émissions et les volumes, permettant aux régulateurs d'ajuster les redevances de déversement et de diligenter des inspections de conformité dans les 24 heures. L'effet combiné est un marché progressivement harmonisé dans lequel les variations locales façonnent des offres de services sur mesure plutôt que des normes fragmentées.

Paysage concurrentiel

La concentration du marché est modérée, avec des conglomérats liés à l'État et des spécialistes privés se partageant le territoire. Beijing Enterprises Holdings a traité 90,2 millions de tonnes en 2024 et exploite des usines de valorisation énergétique des déchets clés en main à travers l'Asie, signalant une stratégie qui monétise la profondeur d'ingénierie nationale sur les marchés d'exportation. China Everbright Environment a déployé 211 millions USD dans de nouveaux projets en 2024, en se concentrant sur des installations intégrées au niveau des comtés combinant l'incinération des déchets solides municipaux avec le traitement du lixiviat pour capter plusieurs flux de revenus.

La stratégie est axée sur la numérisation, l'intégration verticale et la diversification à l'étranger. Les opérateurs intègrent des capteurs IoT dans les actifs de flotte et d'usine, alimentant des analyses d'IA qui réduisent les dépenses de carburant de 8 % et prédisent les événements d'encrassement des chaudières sept jours à l'avance. Les projets pilotes de suivi des déchets par blockchain créent des enregistrements immuables qui vérifient la conformité ESG pour les propriétaires de marques, ouvrant de nouveaux revenus de service liés à la fourniture de données. La surcapacité nationale pousse les entreprises à poursuivre des accords de construction-exploitation-transfert au Vietnam, en Indonésie et dans le Golfe, exportant les normes et équipements chinois dans le cadre des initiatives de la Ceinture et de la Route.

Les innovateurs de niche ciblent des niches de valeur telles que les bioraffineries de déchets alimentaires, le recyclage des batteries au lithium et les modules de tri optique par IA capables de distinguer 22 résines plastiques à 2 tonnes par heure. Les partenariats entre fabricants d'équipements et fournisseurs de plateformes associent les ventes de machines à des abonnements logiciels, générant des revenus récurrents après installation. À mesure que la politique se renforce autour des manifestes de déchets dangereux et des emballages plastiques, les acteurs établis s'empressent de sécuriser des quotas de traitement et des licences de recyclage, intensifiant la concurrence pour les contrats d'approvisionnement dans les corridors à forte croissance.

Leaders du secteur de la gestion des déchets en Chine

Veolia Environment SA

China Everbright Environment Group Ltd.

Suez SA (SUEZ NWS)

Beijing Enterprises Environment Group Ltd.

Tus-Sound Environmental Resources Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : la Commission nationale du développement et de la réforme a orienté la tarification des énergies renouvelables vers des mécanismes fondés sur le marché tout en intégrant des certificats d'électricité verte.

- Février 2025 : le gouvernement municipal de Shanghai a publié un plan relatif aux déchets solides privilégiant la réduction à la source, le recyclage et le financement des déchets dangereux.

- Janvier 2025 : la Commission nationale du développement et de la réforme a publié le Répertoire de promotion des technologies vertes répertoriant 112 innovations en matière de gestion des déchets.

- Avril 2024 : le Conseil des affaires d'État a modifié les réglementations sur la livraison express pour promouvoir les emballages biodégradables et mettre en place des systèmes de recyclage.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché chinois de la gestion des déchets comme l'ensemble des activités facturées qui collectent, transportent, trient, traitent, valorisent ou éliminent les déchets solides produits par les ménages, le commerce, les industries, le secteur de la santé et la construction sur l'ensemble de la Chine continentale. La valeur du marché couvre la chaîne complète des services en dollars américains constants de 2024 et s'élève à 177 milliards USD pour 2025, progressant vers 238 milliards USD d'ici 2030.

Exclusion du périmètre : les services de traitement des eaux usées liquides ainsi que la gestion dédiée des stériles miniers restent en dehors de la présente valorisation.

Aperçu de la segmentation

- Par source

- Résidentiel

- Commercial (commerce de détail, bureaux, etc.)

- Industriel

- Médical (santé et pharmaceutique)

- Construction et démolition

- Autres (institutionnel, agricole, etc.)

- Par type de service

- Collecte, transport, tri et ségrégation

- Élimination / traitement

- Mise en décharge

- Recyclage et valorisation des ressources

- Incinération et valorisation énergétique des déchets

- Autres (traitement chimique, compostage, etc.)

- Autres (conseil, audit et formation, etc.)

- Par type de déchets

- Déchets solides municipaux

- Déchets industriels dangereux

- Déchets électroniques

- Déchets plastiques

- Déchets biomédicaux

- Déchets de construction et de démolition

- Déchets agricoles

- Autres déchets spécialisés (radioactifs, etc.)

- Par région

- Chine orientale

- Chine du Nord

- Chine centrale

- Chine méridionale

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables municipaux de l'assainissement, des exploitants d'installations, des négociants en recyclage et des financeurs environnementaux à Beijing, Shanghai, Guangdong et dans les pôles régionaux intérieurs. Leurs contributions ont permis de valider les fourchettes tarifaires municipales, les facteurs de récupération des matériaux et les calendriers probables d'application des politiques, comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Les analystes de Mordor ont d'abord cartographié le paysage réglementaire et volumétrique à travers des sources ouvertes telles que le Bureau national des statistiques, les tableaux de bord du ministère de l'Écologie et de l'Environnement, les annuaires de la China Association of Environmental Protection Industry, les codes d'expédition UN Comtrade et les données d'urbanisation de la Banque mondiale. Ces flux ont fourni des taux de génération de base, des restrictions à l'importation, des pipelines d'investissement et des références de prix. Les dépôts de documents d'entreprises, les appels d'offres municipaux et les communiqués de presse réputés ont ensuite permis de recouper les tarifs de services et les ajouts de capacité. Les données de D&B Hoovers et Volza ont apporté des ventilations de revenus vérifiées et des informations sur les flux de matières que les portails publics ne publient pas. Cette liste est illustrative ; de nombreux autres référentiels ont alimenté la collecte et la clarification des données.

Le second balayage a examiné les rapports d'avancement des villes pilotes « Zéro Déchet », les plans quinquennaux provinciaux, les résumés de brevets (Questel) et des revues scientifiques à comité de lecture afin d'identifier les technologies émergentes de valorisation énergétique des déchets, les obligations de contenu recyclé et les pénalités de non-conformité au tri qui influencent les courbes de coûts.

Dimensionnement du marché et prévisions

Un modèle de flux de matières descendant part des tonnages de déchets municipaux et industriels déclarés, les ajuste en fonction de l'efficacité de la collecte, puis les multiplie par le revenu moyen par tonne que nous avons dérivé des barèmes tarifaires et des estimations d'experts. Les agrégations de fournisseurs de capacités de valorisation énergétique des déchets et de décharges agréées, vérifiées par rapport à des calculs échantillonnés de frais de déversement × volume, ont fourni un filtre de vraisemblance ascendant. Les variables clés comprennent la croissance démographique, la génération de déchets par habitant, les évolutions des rendements de recyclage, les ajouts de capacité d'incinération, la tarification des crédits carbone et les taux de conformité réglementaire. La régression multivariée de ces facteurs selon des scénarios modéré, optimiste et prudent a produit le TCAC sur cinq ans. Les lacunes dans les données ascendantes ont été comblées par des moyennes spectrales des provinces adjacentes avant que des analyses de sensibilité n'affinent le scénario de base.

Cycle de validation des données et de mise à jour

Avant validation finale, les résultats sont soumis à des contrôles de variance par rapport aux ratios historiques et aux signaux sectoriels parallèles. Les réviseurs seniors réévaluent toute anomalie, et nous actualisons les chiffres annuellement, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou de fusions-acquisitions significatifs. Les clients reçoivent ainsi un instantané actualisé et réconcilié.

Pourquoi notre référentiel sur la gestion des déchets en Chine est fiable

Les estimations publiées divergent souvent car chaque éditeur sélectionne son propre mix d'activités, ses propres références de prix et son propre rythme de mise à jour.

Les principaux facteurs d'écart comprennent des périmètres de services plus étroits, l'exclusion des revenus de la collecte informelle, des taux de change sur une seule année, ou des projections qui dépassent les pipelines de capacité validés. Le référentiel de Mordor utilise la chaîne de services la plus large, vérifie les tarifs par le biais d'entretiens et se met à jour plus rapidement que la plupart des études externes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 177 milliards USD (2025) | Mordor Intelligence | - |

| 109,5 milliards USD (2024) | Global Consultancy A | Omet les marges du commerce du recyclage et la logistique post-collecte |

| 15,9 milliards USD (2024) | Industry Association B | Se concentre uniquement sur le recyclage formel, ignore les services de collecte et d'élimination |

Ces contrastes montrent qu'une fois l'alignement du périmètre, la vérification des tarifs et la cadence de mise à jour harmonisés, le cadre rigoureux de Mordor offre aux décideurs le référentiel le plus équilibré et le plus transparent disponible aujourd'hui.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois de la gestion des déchets ?

Le marché s'établit à 187,05 milliards USD en 2026 et devrait atteindre 246,56 milliards USD d'ici 2031.

Quelle source de déchets génère les revenus les plus importants ?

Les déchets résidentiels dominent avec une part de marché de 40,12 % en 2025, reflétant la densité de la production des ménages urbains.

Où la croissance régionale la plus rapide est-elle attendue ?

La Chine méridionale devrait croître à un TCAC de 9,12 % de 2026 à 2031, portée par l'expansion manufacturière et l'urbanisation.

Quel segment de service présente le plus fort potentiel de croissance ?

Le recyclage et la valorisation des ressources devraient se développer à un TCAC de 10,92 %, dépassant les services de collecte traditionnels.

Comment les changements de politique influencent-ils les projets de valorisation énergétique des déchets ?

Les réformes des tarifs de rachat orientées vers le marché, combinées aux certificats d'électricité verte, maintiennent la viabilité financière des usines de valorisation énergétique des déchets tout en réduisant la dépendance aux subventions.

Pourquoi les entreprises externalisent-elles la gestion des déchets industriels ?

Les obligations de reporting ESG et les sanctions plus sévères en cas de non-conformité font de l'externalisation professionnelle un moyen rentable de répondre aux attentes réglementaires et des parties prenantes.

Dernière mise à jour de la page le: