Taille et part de marché de la gestion des déchets en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

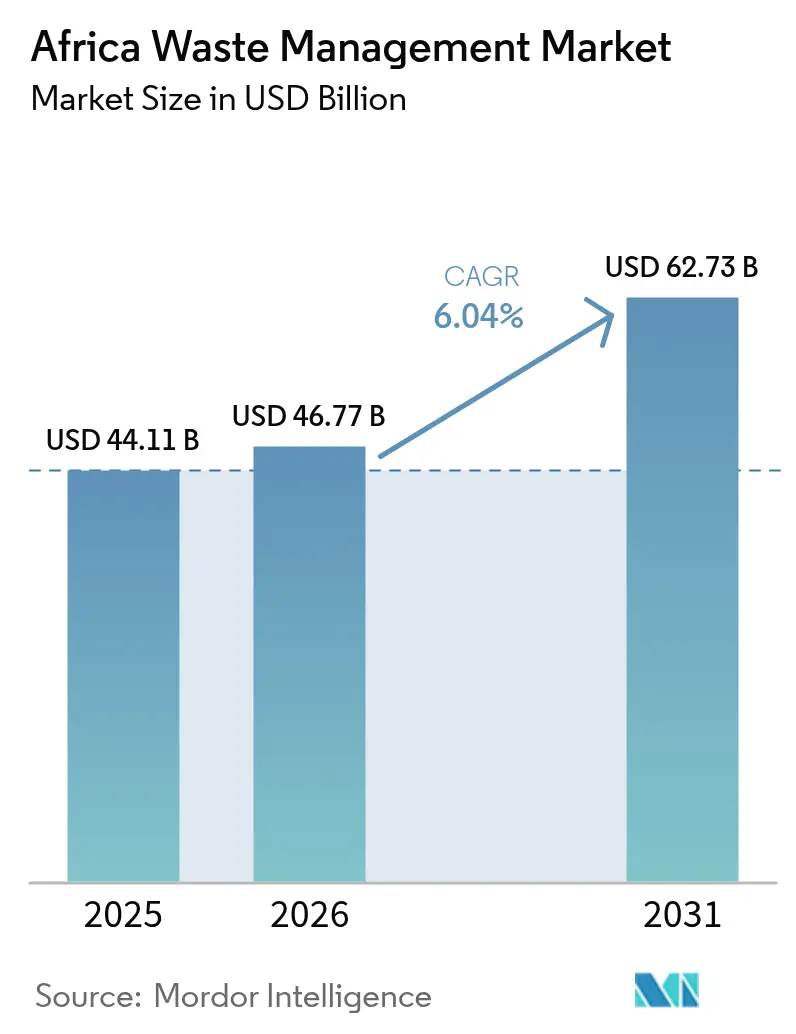

| Taille du marché de l'année de base (2025) | 44.11 Milliards de dollars |

| Taille du Marché (2026) | 46.77 Milliards de dollars |

| Taille du Marché (2031) | 62.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des déchets en Afrique par Mordor Intelligence

La taille du marché de la gestion des déchets en Afrique est estimée à 46,77 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 44,11 milliards USD, avec des projections pour 2031 atteignant 62,73 milliards USD, soit une croissance à un TCAC de 6,04 % sur la période 2026-2031. L'urbanisation rapide canalise des volumes de déchets sans précédent vers des systèmes municipaux déjà saturés, créant un espace pour des solutions privées de collecte, de traitement et de recyclage. L'appétit des investisseurs croît à mesure que les gouvernements adoptent des règles de responsabilité élargie des producteurs (REP), tandis que les entreprises technologiques déploient l'optimisation des itinéraires basée sur l'IA pour améliorer les rendements de collecte. Les promoteurs de projets de valorisation énergétique des déchets obtiennent des financements climatiques, mais des lacunes en matière de capitaux persistent pour d'autres actifs de traitement à grande échelle. La concurrence reste fragmentée, mais la hausse des coûts de conformité favorise les opérateurs capables d'intégrer les collecteurs informels dans des chaînes de valeur formelles.

Principaux enseignements du rapport

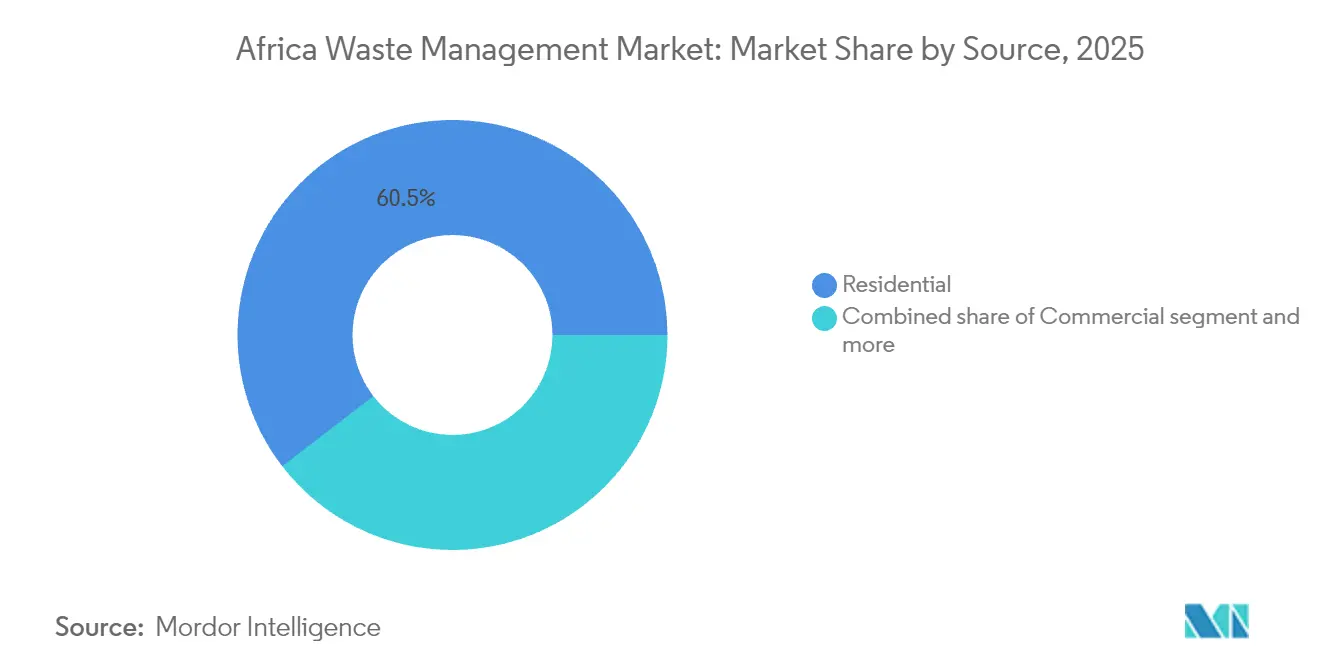

- Par source, les flux résidentiels ont capté 60,45 % de la part de marché de la gestion des déchets en Afrique en 2025, tandis que les déchets commerciaux progressent à un TCAC de 8,52 % jusqu'en 2031.

- Par service, l'élimination et le traitement ont représenté 69,83 % de la taille du marché de la gestion des déchets en Afrique en 2025, tandis que les services de recyclage et de valorisation des ressources se développent à un TCAC de 8,66 % jusqu'en 2031.

- Par type de déchet, les déchets solides municipaux ont représenté 55,25 % de la taille du marché de la gestion des déchets en Afrique en 2025 ; les déchets électroniques affichent le TCAC projeté le plus rapide à 7,45 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec 40,08 % de la part de marché de la gestion des déchets en Afrique en 2025, mais la région du reste de l'Afrique devrait afficher un TCAC de 7,17 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des déchets en Afrique

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de la population urbaine stimulant les volumes de déchets solides municipaux | +2.1% | Nigeria, Kenya, Égypte | Long terme (≥ 4 ans) |

| Impulsion gouvernementale en faveur de cibles de recyclage plus élevées et de cadres de REP | +1.8% | Afrique du Sud, Kenya, Égypte, reste de l'Afrique | Moyen terme (2-4 ans) |

| Intérêt croissant des investisseurs pour les projets de valorisation énergétique des déchets | +1.3% | Afrique du Sud, Égypte, Nigeria | Moyen terme (2-4 ans) |

| Plateformes de collecte numérisées et d'optimisation des itinéraires | +0.7% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Micro-pyrolyse hors réseau pour la transformation des plastiques en carburant dans les mines éloignées | +0.3% | Régions minières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population urbaine stimulant les volumes de déchets solides municipaux

Les villes africaines gagnent environ 22 millions de nouveaux habitants chaque année, ce qui accroît la consommation des ménages et les flux quotidiens de déchets. Lagos, à elle seule, génère 13 000 à 14 000 tonnes de déchets par jour, mais le recyclage formel ne détourne que 0,37 % de ces volumes, ce qui souligne des lacunes infrastructurelles considérables. Les flottes de collecte peinent à suivre le rythme, ce qui pousse les municipalités à externaliser les opérations et à inviter les investissements privés dans des stations de transfert et des installations de valorisation des matières. La concentration des flux de déchets urbains réduit les coûts de traitement par tonne, améliorant ainsi l'économie des projets de valorisation énergétique des déchets et des centres de tri. Les tendances démographiques maintiendront donc les déchets solides municipaux (DSM) comme socle du marché de la gestion des déchets en Afrique bien au-delà de 2030[1]Victor Okafor, "Pratiques de gestion des déchets solides municipaux à Lagos : état actuel et perspectives futures," Sustainability, mdpi.com.

Impulsion gouvernementale en faveur de cibles de recyclage plus élevées et de cadres de REP

Les réglementations kenyanes en matière de REP de 2024 obligent les producteurs à financer la collecte et le recyclage en fin de vie, à l'image des dispositifs obligatoires d'Afrique du Sud découlant de la loi nationale sur la gestion de l'environnement relative aux déchets. L'Égypte a mis en place une initiative de recyclage durable qui relie les récupérateurs informels à des opérateurs agréés, améliorant ainsi la qualité des matières tout en préservant les moyens de subsistance. Les coûts de conformité font passer le recyclage de programmes volontaires à des obligations légalement contraignantes, incitant les propriétaires de marques à signer des contrats de service à long terme avec des opérateurs certifiés. Ces mandats élargissent progressivement les volumes de matières premières pour les installations de recyclage des plastiques, des métaux et des déchets électroniques, renforçant ainsi les revenus sur l'ensemble du marché de la gestion des déchets en Afrique[2]Nancy Too, "Réglementations 2024 sur la gestion durable des déchets (responsabilité élargie des producteurs)," Autorité nationale de gestion de l'environnement, nema.go.ke.

Intérêt croissant des investisseurs pour les projets de valorisation énergétique des déchets

L'usine de Phoenix Edison d'une valeur de 116 millions USD au Nigeria traitera 270 000 tonnes de déchets par an et compensera 60 000 tonnes d'émissions de CO₂. L'Égypte a identifié la capacité de générer 5,6 TWh d'électricité par an si les décharges existantes sont converties en unités d'incinération. Les fonds climatiques internationaux favorisent la valorisation énergétique des déchets car elle réduit simultanément les émissions de méthane et fournit de l'énergie renouvelable dispatchable. Cependant, des frais de traitement et des tarifs d'achat robustes demeurent des conditions préalables à la bancabilité, créant un ensemble d'opportunités liées aux politiques pour les opérateurs capables de naviguer dans les cycles d'approbation gouvernementaux[3]Maja Dumitru, "Phoenix Edison pose la première pierre d'une usine de valorisation énergétique des déchets de 116 millions USD au Nigeria," Communiqué de presse Phoenix Edison, phoenixedison.com.

Plateformes de collecte numérisées et d'optimisation des itinéraires

La cartographie basée sur l'IA détecte désormais les décharges sauvages à partir d'images satellites et signale les nouveaux sites aux agences chargées de l'application de la loi, une approche pionnière menée par Intelligent Network Solutions avec le soutien de l'UNICEF. Des start-ups superposent ces données géospatiales sur des tableaux de bord de suivi de flotte, réduisant les coûts de carburant et augmentant les densités de collecte dans les vastes zones d'habitat informel. L'Autorité de gestion des déchets de l'État de Lagos prévoit d'intégrer ce type de logiciel dans les stations de transfert et de chargement afin d'atteindre un objectif de recyclage de 90 %. La numérisation permet donc de réaliser des économies immédiates sur les coûts opérationnels et soutient de nouveaux modèles de facturation à l'usage qui renforcent les flux de trésorerie.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Faiblesse de la réglementation et de l'application des règles en matière de décharges | –1.4% | Nigeria, Kenya, reste de l'Afrique | Long terme (≥ 4 ans) |

| Rareté des capitaux pour les actifs de traitement à grande échelle | –1.1% | À l'échelle du continent, particulièrement aiguë dans le reste de l'Afrique | Moyen terme (2-4 ans) |

| Verrouillage du secteur informel décourageant l'investissement privé formel | –0.8% | Nigeria, Kenya, reste de l'Afrique | Moyen terme (2-4 ans) |

| Lacunes en matière d'assurance liée au climat pour les usines de valorisation énergétique des déchets | –0.4% | Afrique du Sud, Égypte, Nigeria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faiblesse de la réglementation et de l'application des règles en matière de décharges

Plus de 90 % des déchets de l'Afrique de l'Est finissent encore dans des décharges à ciel ouvert, libérant du méthane et des lixiviats qui menacent les eaux souterraines. Le seul site de Repi à Addis-Abeba reçoit des déchets sans contrôle, alors que seulement 65 % des ordures de la ville font l'objet d'une collecte formelle. Le non-respect de la réglementation permet aux transporteurs non agréés de pratiquer des prix inférieurs à ceux des opérateurs conformes en évitant les frais de traitement, ce qui érode l'économie des décharges aménagées. Sans régimes d'inspection uniformes, les municipalités ne peuvent pas récupérer leurs coûts opérationnels ni appliquer les principes du pollueur-payeur, ce qui retarde la modernisation des infrastructures d'élimination des déchets sur l'ensemble du marché de la gestion des déchets en Afrique.

Rareté des capitaux pour les actifs de traitement à grande échelle

La concession AMA Senegal de Dakar a nécessité 15,7 millions USD de garanties contre le risque politique de l'Agence multilatérale de garantie des investissements (MIGA), ce qui illustre la difficulté d'attirer des dettes à long terme. Les prêteurs locaux étendent rarement les maturités au-delà de sept ans, ce qui ne correspond pas aux profils de remboursement de 15 à 20 ans des installations de valorisation énergétique des déchets ou des centres avancés de valorisation des matières. La volatilité des devises gonfle en outre les coûts de couverture, tandis que les régimes tarifaires s'ajustent rarement assez rapidement pour couvrir l'inflation des pièces de rechange importées. Des structures de financement mixte émergent mais restent complexes, ce qui tempère la rapidité avec laquelle de nouvelles infrastructures peuvent combler les lacunes en matière de services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la prédominance résidentielle stimule la croissance commerciale

Les flux résidentiels ont sécurisé 60,45 % de la part de marché de la gestion des déchets en Afrique en 2025, la consommation des ménages ayant augmenté parallèlement à la migration urbaine. Les volumes commerciaux, cependant, devraient afficher un TCAC de 8,52 %, portés par l'expansion des centres commerciaux et des bureaux qui accentue la demande de collectes programmées et de destruction sécurisée de documents. Les chaînes de distribution signent des contrats pluriannuels pour satisfaire leurs obligations de reprise dans le cadre de la REP, ajoutant des tonnages prévisibles pour les prestataires de services intégrés. Les générateurs industriels font face à des réglementations plus strictes en matière de déchets dangereux, notamment en Afrique du Sud, les poussant vers des partenaires d'élimination agréés. Les déchets médicaux augmentent également avec les investissements accrus dans les soins de santé, créant une niche à haute valeur ajoutée pour les entreprises d'incinération certifiées.

Le marché de la gestion des déchets en Afrique bénéficie de diverses sources d'approvisionnement : les débris de construction et de démolition augmentent à mesure que les budgets d'infrastructure progressent, tandis que les résidus agricoles présentent des opportunités de biogaz dans les zones périurbaines. Le modèle de service multi-sources de Veolia dans plusieurs pays africains illustre la valeur de la combinaison de contrats résidentiels et commerciaux pour équilibrer les volumes avec les déchets spéciaux à plus haute valeur. Les réseaux informels restent essentiels pour la récupération des plastiques, mais des agrégateurs formalisés commencent à les absorber via des franchises qui dispensent une formation standardisée à la sécurité et assurent la transparence des paiements mobiles.

Par type de service : l'évolution du traitement accélère la valorisation

L'élimination et le traitement ont représenté 69,83 % de la taille du marché de la gestion des déchets en Afrique en 2025, reflétant la dépendance du continent aux décharges et aux dépotoirs rudimentaires. La pression réglementaire oriente désormais les capitaux vers les opérations de recyclage et de valorisation des ressources, qui affichent un TCAC prévisionnel de 8,66 %. Les logiciels d'optimisation des itinéraires réduisent les coûts de collecte, libérant ainsi des budgets pour les installations de valorisation des matières équipées de trieurs optiques et de presses à balles. Les usines d'incinération concluent des contrats d'achat d'électricité, tandis que les entreprises de compostage profitent de la demande d'engrais organiques parmi les agriculteurs périurbains. Les revenus des prestations de conseil, d'audit et de formation augmentent à mesure que les entreprises recherchent des audits de conformité REP avant de les soumettre aux régulateurs.

Les réformes des frais de traitement sont cruciales : les municipalités qui expérimentent des redevances de déversement indexées sur l'inflation sécurisent des flux de trésorerie plus stables pour émettre des obligations vertes destinées à l'extension des alvéoles de décharge. L'investissement de SUEZ de 133 millions USD (120 millions EUR) dans le complexe de Kénitra au Maroc souligne les dépenses d'investissement nécessaires pour des centres de traitement pleinement intégrés. Les applications numériques de preuve de collecte reliées à des contrats intelligents sur chaîne de blocs automatisent désormais les paiements d'incitations pour les recyclables triés, accélérant davantage le passage de l'élimination à la circularité au sein du marché de la gestion des déchets en Afrique.

Par type de déchet : la prédominance municipale cède la place à la croissance des déchets électroniques

Les déchets solides municipaux ont contrôlé 55,25 % de la taille du marché de la gestion des déchets en Afrique en 2025. Néanmoins, les déchets électroniques affichent le TCAC le plus rapide à 7,45 % alors que le taux de pénétration des smartphones et le taux de renouvellement des appareils électroménagers s'accélèrent. De nouvelles réglementations contraignent les marques d'électronique à financer des centres de collecte et des lignes de démantèlement certifiées, transformant ce qui était autrefois une activité informelle de récupération en un secteur d'activité soumis à licence. Les déchets plastiques restent politiquement saillants ; les systèmes de pyrolyse hors réseau atteignent désormais une efficacité de conversion de 60 à 80 %, produisant un carburant pouvant se négocier entre 600 et 900 USD par tonne.

Les résidus industriels dangereux nécessitent des alvéoles de décharge à double revêtement et un traitement des lixiviats, créant des barrières à l'entrée qui favorisent les opérateurs en place disposant de la certification ISO 14001. L'incinération des déchets biomédicaux gagne en volume à mesure que les campagnes de vaccination s'étendent, tandis que le recyclage des débris de construction gagne du terrain grâce aux mandats de substitution des granulats dans les marchés publics de travaux. Les matières organiques agricoles recèlent un potentiel de biogaz largement inexploité, mais des projets pilotes près de Nairobi démontrent un retour sur investissement positif lorsque les ventes de digestat accompagnent la production d'électricité. Par conséquent, la diversité des types de déchets offre de multiples leviers de revenus à travers le marché de la gestion des déchets en Afrique.

Analyse géographique

L'Afrique du Sud est restée le pivot du marché de la gestion des déchets en Afrique en 2025, détenant une part de 40,08 % portée par une législation de REP de longue date et des normes matures d'ingénierie des décharges. Les prélèvements nationaux sur les sacs plastiques et les dispositifs de responsabilité des producteurs poussent désormais le secteur vers des objectifs de recyclage plus élevés, créant des opportunités pour le tri robotisé et les projets de recyclage chimique. La maturité du marché incite les opérateurs en place à poursuivre des mises à niveau opérationnelles plutôt que de nouvelles constructions, comme l'illustre l'unité de purification des lixiviats de Seche Environnement au parc de déchets de Klinkerstene, qui traite 43 millions de litres par an.

La croissance démographique du Nigeria positionne Lagos comme le foyer de déchets à la croissance la plus rapide du continent. La génération quotidienne de 13 000 à 14 000 tonnes met à rude épreuve les décharges existantes, mais une ambition de recyclage à 90 % a galvanisé des partenariats public-privé et des start-ups technologiques. L'installation de valorisation énergétique des déchets de Phoenix Edison constituera le cœur d'un cluster de symbiose industrielle en fournissant de la vapeur aux fabricants voisins. Le défi consiste à intégrer une main-d'œuvre informelle d'environ 45 000 collecteurs dans des chaînes d'approvisionnement réglementées sans éroder leurs revenus.

L'Afrique du Nord et l'Afrique de l'Est offrent des signaux politiques stables qui attirent les investisseurs stratégiques étrangers. Les réglementations kenyanes de REP de 2024 introduisent des plans de conformité sur quatre ans, offrant aux financiers une visibilité sur les volumes de matières premières. L'Égypte quantifie le potentiel de la valorisation énergétique des déchets à 5,6 TWh par an mais a besoin de tarifs bancables et de garanties souveraines pour déclencher la construction. Le Maroc, déjà leader régional du recyclage, bénéficie du complexe de Kénitra de SUEZ qui augmente de 30 % la capacité nationale en décharges aménagées. Collectivement, ces dynamiques rééquilibrent la croissance future vers la région du reste de l'Afrique, qui affiche un TCAC de 7,17 % jusqu'en 2031, dépassant le marché sud-africain établi.

Paysage concurrentiel

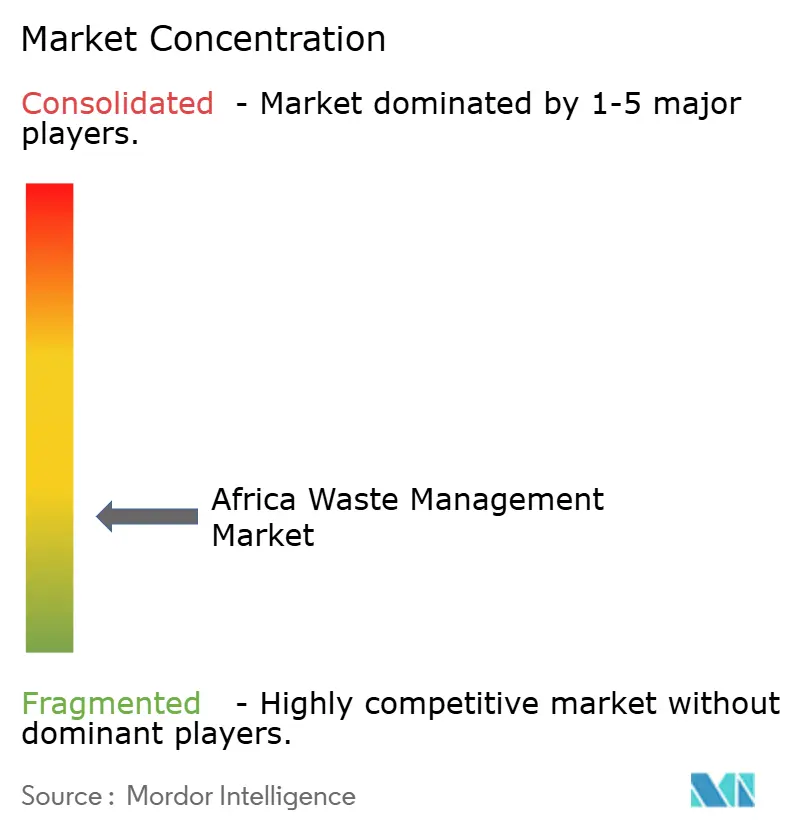

La concurrence sur le marché de la gestion des déchets en Afrique reste dispersée entre des services aux collectivités multinationaux, des conglomérats régionaux et une vaste base de récupérateurs informels. Veolia, SUEZ et Seche Environnement sécurisent des concessions à long terme en associant leur expertise mondiale en ingénierie à des structures de coentreprise locales. Leur avantage réside dans les accréditations de conformité essentielles dans un contexte de renforcement des règles de REP. Les entreprises locales conservent des liens communautaires qui garantissent des taux de valorisation élevés, mais beaucoup manquent de capitaux pour s'étendre au-delà d'une seule ville. À mesure que les gouvernements introduisent des taxes sur les décharges et des objectifs de recyclage, les pipelines d'acquisitions s'élargissent pour les acheteurs stratégiques disposant de liquidités et cherchant à gagner des parts de marché.

La numérisation est un levier concurrentiel émergent. Le partenariat de Veolia en 2025 avec Mistral AI vise à améliorer la maintenance prédictive et l'analyse des flux de matières, réduisant ainsi les temps d'arrêt non planifiés. Les start-ups se concentrent sur la récupération des plastiques au dernier kilomètre en utilisant des dispositifs d'incitation basés sur les smartphones, comblant les lacunes de collecte que les grands transporteurs peinent à couvrir de manière rentable. Les promoteurs de projets de valorisation énergétique des déchets se différencient par leur expertise en financement de projets : l'obtention de la couverture de l'Agence multilatérale de garantie des investissements (MIGA) ou d'obligations vertes réduit le coût moyen pondéré du capital, permettant des offres de frais de traitement plus agressives. Cependant, les lacunes en matière d'assurance liée au climat dissuadent encore certains entrants, notamment dans les zones côtières sujettes aux inondations.

La consolidation stratégique est en cours. L'acquisition par SUEZ d'EnviroServ en Afrique du Sud, suivie de la réintégration de ses actifs de déchets au Royaume-Uni, témoigne de son intention de créer une plateforme africaine de bout en bout. Les cabinets d'avocats spécialisés dans la réglementation environnementale signalent un triplement des mandats de diligence raisonnable liés aux acquisitions transfrontalières de déchets. À l'avenir, le traitement des déchets électroniques et les projets de biogaz agricole représentent des espaces vierges où des acteurs agiles peuvent se positionner en précurseurs avant que les opérateurs en place ne s'étendent vers ces niches. Dans l'ensemble, l'harmonisation réglementaire et l'adoption des technologies devraient vraisemblablement accroître la concentration du marché au cours de la prochaine décennie.

Leaders du secteur de la gestion des déchets en Afrique

Averda

EnviroServ

Interwaste

WasteMart

Universal Recycling Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'Autorité de gestion des déchets de Lagos a conclu un partenariat avec des entreprises privées et des start-ups telles que GreenDeall afin de poursuivre un objectif de recyclage de 90 % et construira des stations de transfert et de chargement sur des décharges désaffectées.

- Février 2025 : Veolia s'est alliée à Mistral AI pour déployer des outils d'IA générative optimisant l'efficacité du traitement des déchets à travers ses opérations africaines.

- Janvier 2025 : le Kenya a promulgué les Réglementations 2024 sur la gestion durable des déchets (responsabilité élargie des producteurs), obligeant les producteurs à s'enregistrer auprès de l'Autorité nationale de gestion de l'environnement (NEMA) et à soumettre des plans de cycle de vie sur quatre ans.

- Décembre 2024 : Veolia a signé un protocole d'accord avec la Saudi Investment Recycling Company pour explorer des investissements conjoints dans le traitement des déchets susceptibles de s'étendre à des projets africains.

Périmètre du rapport sur le marché de la gestion des déchets en Afrique

La gestion des déchets (ou élimination des déchets) couvre l'ensemble des procédures et des actions nécessaires au contrôle des ordures depuis le point d'origine jusqu'au point d'élimination. Cela comprend la collecte, le transport, le traitement et l'élimination des déchets, ainsi que la surveillance et le contrôle de la procédure de gestion des déchets.

Une analyse de contexte complète du marché africain de la gestion des déchets, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19, est incluse dans le rapport.

Le marché de la gestion des déchets en Afrique est segmenté par type de déchet (déchets industriels, déchets solides municipaux, déchets dangereux, déchets électroniques, déchets plastiques et déchets biomédicaux) et par méthode d'élimination (décharge, incinération, démantèlement et recyclage).

Le rapport propose des estimations de la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Résidentiel |

| Commercial (commerce de détail, bureaux, etc.) |

| Industriel |

| Médical (santé et pharmacie) |

| Construction et démolition |

| Autres (institutionnel, agricole, etc.) |

| Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Décharge |

| Recyclage et valorisation des ressources | |

| Incinération et valorisation énergétique des déchets | |

| Autres (traitement chimique, compostage, etc.) | |

| Autres (conseil, audit et formation, etc.) |

| Déchets solides municipaux |

| Déchets industriels dangereux |

| Déchets électroniques |

| Déchets plastiques |

| Déchets biomédicaux |

| Déchets de construction et de démolition |

| Déchets agricoles |

| Autres déchets spécialisés (radioactifs, etc.) |

| Nigeria |

| Afrique du Sud |

| Égypte |

| Kenya |

| Reste de l'Afrique |

| Par source | Résidentiel | |

| Commercial (commerce de détail, bureaux, etc.) | ||

| Industriel | ||

| Médical (santé et pharmacie) | ||

| Construction et démolition | ||

| Autres (institutionnel, agricole, etc.) | ||

| Par type de service | Collecte, transport, tri et ségrégation | |

| Élimination et traitement | Décharge | |

| Recyclage et valorisation des ressources | ||

| Incinération et valorisation énergétique des déchets | ||

| Autres (traitement chimique, compostage, etc.) | ||

| Autres (conseil, audit et formation, etc.) | ||

| Par type de déchet | Déchets solides municipaux | |

| Déchets industriels dangereux | ||

| Déchets électroniques | ||

| Déchets plastiques | ||

| Déchets biomédicaux | ||

| Déchets de construction et de démolition | ||

| Déchets agricoles | ||

| Autres déchets spécialisés (radioactifs, etc.) | ||

| Par géographie | Nigeria | |

| Afrique du Sud | ||

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la gestion des déchets en Afrique en 2026 ?

Le secteur est évalué à 46,77 milliards USD en 2026 et devrait croître à un TCAC de 6,04 % pour atteindre 62,73 milliards USD d'ici 2031.

Quel flux de déchets génère le plus de revenus ?

Les déchets solides municipaux restent le flux le plus important, contribuant à hauteur de 55,25 % aux revenus de 2025, bien que les déchets électroniques se développent le plus rapidement avec un TCAC de 7,45 %.

Qu'est-ce qui suscite l'intérêt des investisseurs pour les usines africaines de valorisation énergétique des déchets ?

Les doubles avantages de la capacité d'élimination et de l'énergie renouvelable, combinés aux incitations au financement climatique, soutiennent des flux de capitaux croissants vers des projets tels que l'installation Phoenix Edison de 116 millions USD au Nigeria.

Comment les réglementations de REP affectent-elles les opérateurs privés de gestion des déchets ?

Les objectifs de reprise obligatoires génèrent des revenus fiables sous forme de commissions pour les transporteurs certifiés, mais augmentent également les coûts de conformité, favorisant les acteurs disposant de capacités robustes en matière de reporting et de logistique.

Dernière mise à jour de la page le: