Taille et part du marché de la construction en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

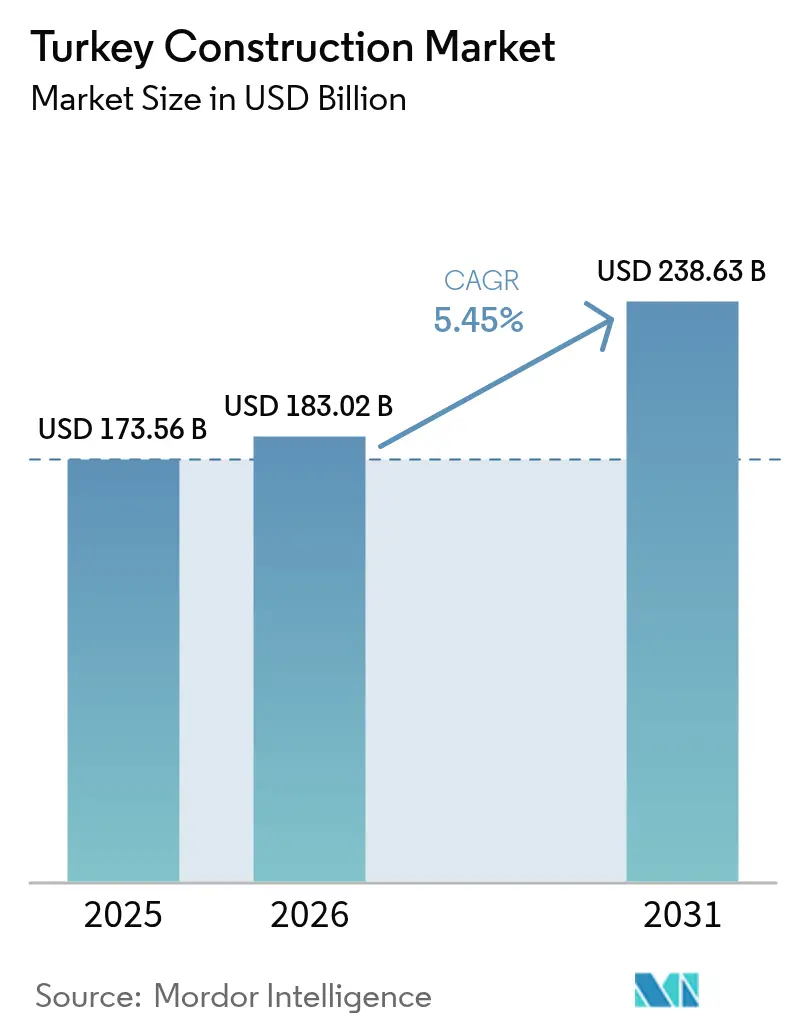

| Taille du marché de l'année de base (2025) | 173.56 Milliards de dollars |

| Taille du Marché (2026) | 183.02 Milliards de dollars |

| Taille du Marché (2031) | 238.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Turquie par Mordor Intelligence

La taille du marché de la construction en Turquie était évaluée à 173,56 milliards USD en 2025 et devrait croître de 183,02 milliards USD en 2026 pour atteindre 238,63 milliards USD d'ici 2031, à un CAGR de 5,45 % durant la période de prévision (2026-2031). Plusieurs facteurs favorables interagissent pour soutenir cette trajectoire : un programme d'investissement public de 46,2 milliards USD, une reconstruction post-séisme à une échelle record et un pipeline croissant de partenariats public-privé totalisant déjà 270 projets achevés d'une valeur de 204 milliards USD. Les leaders du secteur tirent également parti du positionnement de la Turquie sur la Ceinture et Route, offrant au marché de la construction en Turquie un accès unique aux flux commerciaux transeurasiens et aux financements concessionnels. Les nouveaux codes sismiques introduits en 2025 augmentent les coûts de conformité tout en stimulant simultanément la demande en ingénierie de réhabilitation, tandis que les mandats relatifs au ciment vert et les prêts liés aux critères ESG accélèrent l'adoption de solutions de construction à faible émission de carbone. Des dynamiques supplémentaires proviennent de l'expansion des zones industrielles franches qui réduisent les délais d'obtention des permis jusqu'à 40 %, ainsi que d'une impulsion vers la construction numérique qui favorise la préfabrication pour compenser les pénuries de main-d'œuvre qualifiée.

Principaux enseignements du rapport

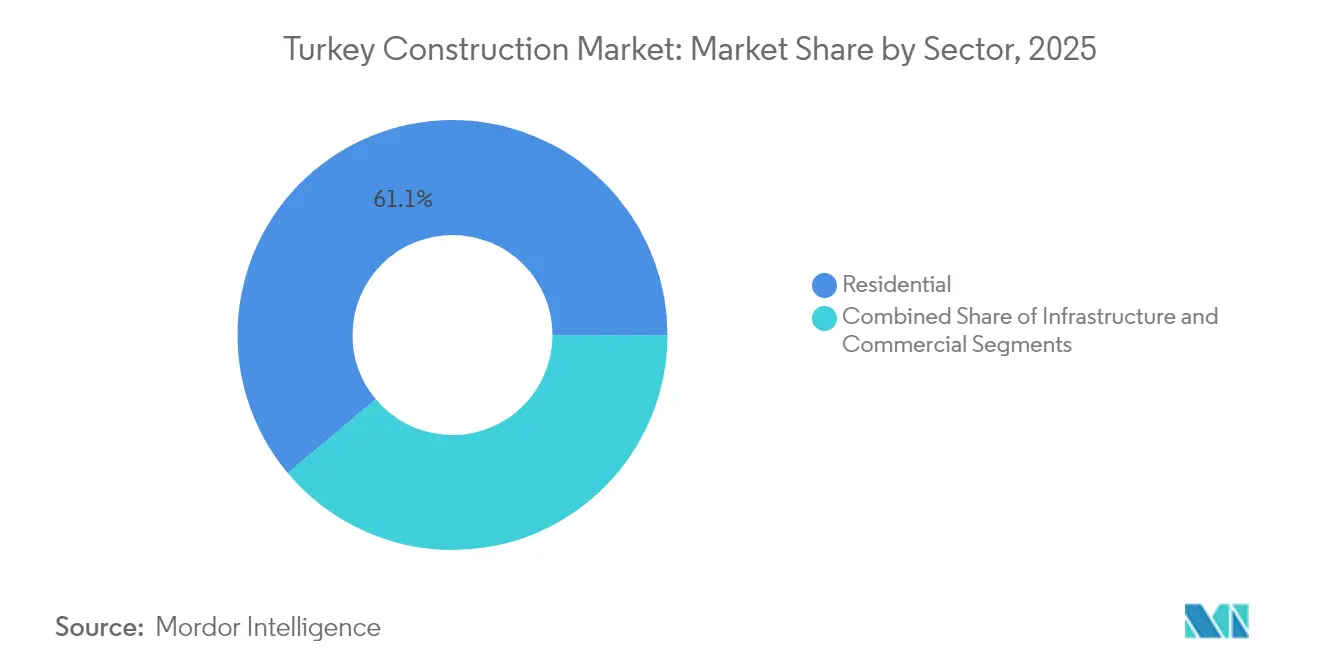

- Par secteur, la construction résidentielle a dominé avec 61,10 % de la part du marché de la construction en Turquie en 2025 ; l'infrastructure devrait s'étendre à un CAGR de 6,92 % d'ici 2031.

- Par type de construction, l'activité de nouvelle construction représentait 76,35 % de la taille du marché de la construction en Turquie en 2025, tandis que la rénovation devrait progresser à un CAGR de 5,96 % jusqu'en 2031.

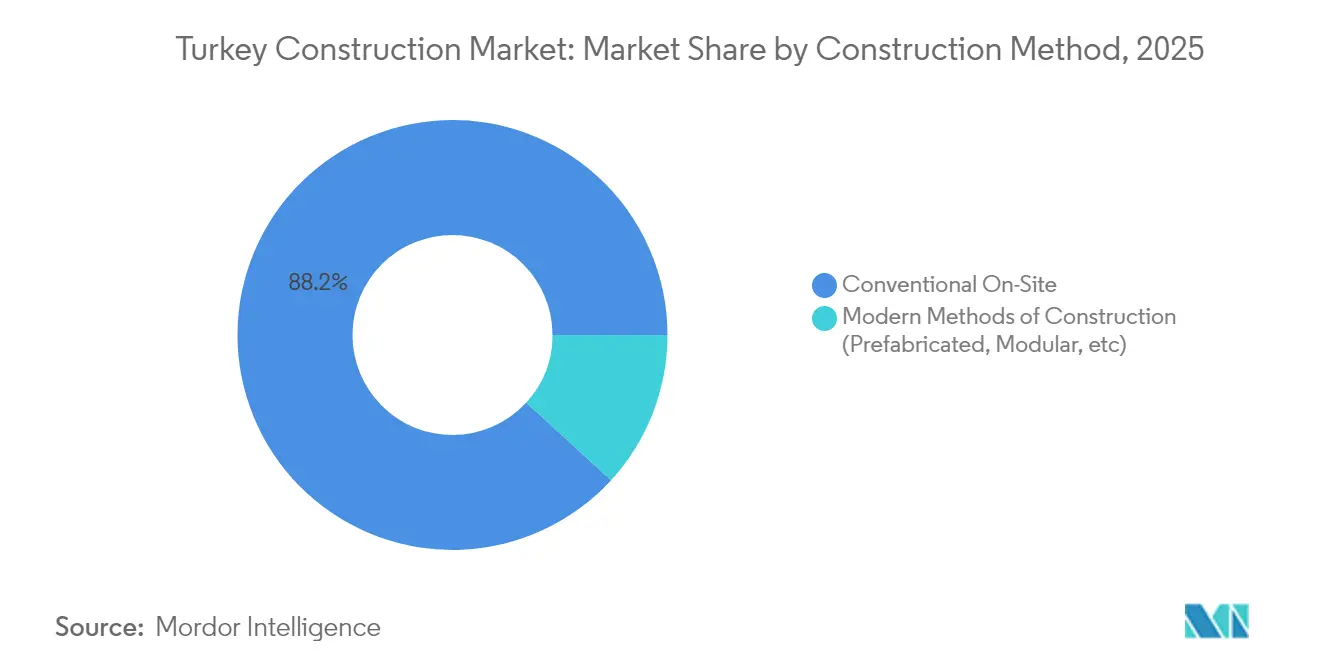

- Par méthode de construction, les pratiques conventionnelles sur site détenaient 88,20 % de la taille du marché de la construction en Turquie en 2025 ; les systèmes préfabriqués et modulaires sont en passe d'atteindre un CAGR de 7,64 % sur la période de référence.

- Par source d'investissement, le financement public a capté 65,40 % de la part du marché de la construction en Turquie en 2025, tandis que les dépenses du secteur privé devraient progresser à un CAGR de 7,41 % d'ici 2031.

- Par région, Istanbul a commandé 25,80 % de la part du marché de la construction en Turquie en 2025, tandis que la région du reste de la Turquie devrait avancer à un CAGR de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Turquie

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion croissante des zones industrielles franches | +1.2% | Ceyhan, Istanbul, Izmir | Moyen terme (2-4 ans) |

| Essor des projets certifiés verts et du financement ESG | +0.9% | Grandes métropoles | Moyen terme (2-4 ans) |

| Demande croissante en renouvellement urbain et en résilience sismique | +0.8% | Istanbul, Ankara, le sud-est | Court terme (≤ 2 ans) |

| Pipeline de grands projets d'infrastructure financés par l'État | +0.6% | Corridors nationaux | Long terme (≥ 4 ans) |

| Programmes de logements abordables et subventions hypothécaires | +0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des zones industrielles franches

Les zones industrielles franches renforcent l'attrait manufacturier de la Turquie en combinant des incitations fiscales, des permis simplifiés et une connectivité logistique, ce qui élargit le marché de la construction en Turquie. La zone industrielle spécialisée dans l'énergie de Ceyhan ancre le traitement des hydrocarbures et réduit la facture d'importation de biens intermédiaires du pays, estimée à 60 milliards USD. Les approbations accélérées, qui réduisent les cycles de développement jusqu'à 40 %, stimulent un flux continu de projets d'usines, d'entrepôts et d'équipements. Les investisseurs étrangers regroupent leurs fournisseurs au sein des zones, amplifiant la demande de construction induite tout au long de la chaîne de valeur. Ces clusters s'articulent avec la Stratégie internationale d'investissement direct 2024-2028, qui priorise la transformation verte et la diversification des chaînes d'approvisionnement, garantissant des entrées soutenues de projets à moyen terme.

Essor des projets certifiés verts et du financement ESG

L'engagement de la Turquie en faveur de la neutralité carbone d'ici 2053 incite les promoteurs à rechercher des prêts liés aux critères ESG qui réduisent les coûts d'emprunt en échange de performances énergétiques certifiées. Le cadre climatique de 3,2 milliards USD de la Banque mondiale finance des mesures de décarbonisation, tandis qu'une nouvelle Feuille de route pour la décarbonisation du secteur du bâtiment fixe des normes zéro carbone pour tous les projets publics. Les fournisseurs de ciment et d'acier sont confrontés au Mécanisme d'ajustement carbone aux frontières de l'UE, ce qui donne naissance à des installations d'hydrogène vert visant une capacité d'électrolyseur de 2 GW d'ici 2030. Parallèlement, les appels d'offres publics exigent désormais du ciment à faible teneur en clinker à partir de janvier 2025, orientant la R&D vers des liants alternatifs. Ces forces convergentes font de la durabilité un critère de sélection central sur l'ensemble du marché de la construction en Turquie[1]Ministère de l'Environnement, de l'Urbanisation et du Changement Climatique, "Programme Yarısı Bizden", csb.gov.tr.

Demande croissante en renouvellement urbain et en résilience sismique

La Turquie a lancé le plus grand programme de réhabilitation sismique au monde, ciblant 6,7 millions de structures vulnérables après les séismes de 2023. La campagne « Yarısı Bizden » d'Istanbul offre des subventions allant jusqu'à 54 000 USD par logement, générant 21 000 chantiers actifs et 41 000 projets en pipeline. Les codes actualisés basés sur la performance augmentent les coûts de construction de 15 à 25 %, mais ouvrent des niches à haute valeur ajoutée pour les ingénieurs en structure spécialisés. Le financement de la Banque mondiale de 219,4 millions EUR relie la résilience à l'efficacité énergétique, de sorte que les rénovations englobent désormais l'isolation, la climatisation-ventilation-chauffage et l'intégration des énergies renouvelables, élargissant ainsi les sources de revenus pour les entrepreneurs. Ces politiques combinées font du renouvellement urbain un moteur de croissance de la construction sur plusieurs décennies.

Pipeline de grands projets d'infrastructure financés par l'État

Un objectif explicite de l'État est de porter le réseau d'autoroutes à 4 728 km d'ici 2028, tout en consacrant 49 % des dépenses d'infrastructure au ferroviaire en 2024. Des projets phares tels que la ligne ferroviaire à grande vitesse Orient Express d'une valeur de 594 millions USD, cofinancée par l'UE, intègrent des normes de qualité européenne dans les contrats locaux. Les programmes stratégiques de routes et de ponts ont déjà livré 488 km de ponts depuis 2003, soit une hausse de 157 %, renforçant la connectivité régionale. Le Douzième Plan de développement aligne ces projets sur des mandats verts et numériques, garantissant que les futurs appels d'offres stipulent des matériaux à faible empreinte carbone, la coordination BIM et la gestion intelligente des actifs. Le flux continu de méga-projets assure une visibilité pluriannuelle du carnet de commandes pour les entrepreneurs de premier rang.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la lire alimentant l'inflation des importations de matériaux | –0.7% | Zones dépendantes des importations | Court terme (≤ 2 ans) |

| La politique monétaire restrictive freine la demande de logements | –0.5% | Istanbul et Ankara | Court terme (≤ 2 ans) |

| Risques d'insolvabilité des entrepreneurs et de retards de paiement | –0.4% | Clusters de petits entrepreneurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la lire alimentant l'inflation des importations de matériaux

La Turquie s'approvisionne à l'étranger pour près de 40 % de ses intrants de construction, rendant les projets sensibles aux fluctuations monétaires. La dépréciation de la lire amplifie les coûts de l'acier, de l'aluminium et des équipements mécaniques, comprimant les marges sur les contrats à prix fixe. Les clauses de couverture et d'indexation offrent un soulagement partiel, mais peuvent éroder la compétitivité dans les appels d'offres publics. Une inflation élevée, estimée à 43 % pour 2024, accentue la pression en augmentant les dépenses domestiques de logistique et de main-d'œuvre. Certains entrepreneurs localisent leur approvisionnement ou investissent dans des usines nationales, mais ces démarches capitalistiques réduisent la flexibilité du bilan à court terme.

Politique monétaire restrictive freinant la demande de logements

Les hausses agressives des taux d'intérêt réduisent l'accessibilité au crédit immobilier, entraînant une baisse de 6 % des ventes nationales de logements au deuxième trimestre 2024. Les promoteurs réagissent en prolongeant les plans de paiement échelonné et en s'associant aux banques pour proposer des prêts en dessous des taux du marché, mais les taux d'absorption globaux restent inférieurs aux niveaux d'avant le resserrement. Istanbul est particulièrement touchée, détenant 40,6 % de l'excédent de logements national, tandis que les provinces intérieures s'en sortent mieux grâce à la demande liée à la reconstruction. Des contraintes de crédit prolongées pourraient retarder les nouveaux départs résidentiels, bien que l'activité de réhabilitation compense partiellement en ciblant le parc existant plutôt que les nouvelles unités. Le sentiment du marché dépend d'une modération de l'inflation et d'un éventuel assouplissement monétaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure dépasse la dominance résidentielle

La construction d'infrastructures représentait 31,05 % de la taille du marché de la construction en Turquie en 2025, tandis que le résidentiel commandait une part plus importante de 61,10 %. Pourtant, l'infrastructure devrait être le segment à la croissance la plus rapide avec un CAGR de 6,92 % jusqu'en 2031, porté par les extensions d'autoroutes, les lignes ferroviaires à grande vitesse et les corridors énergétiques. Les dépenses gouvernementales de 16,3 milliards USD pour les seuls transports dans le programme d'investissement 2025 valident des pipelines de travaux soutenus. Les entrepreneurs actifs dans les lots routiers, ferroviaires et de ponts bénéficient de contrats pluriannuels qui protègent les flux de travail contre les périodes de ralentissement cyclique du logement.

La montée en puissance rapide des infrastructures énergétiques ajoute une profondeur supplémentaire. Les quatre réacteurs de 1 200 MW du projet nucléaire d'Akkuyu, prévus pour une mise en service progressive en 2025, ancrent un périmètre de construction de plusieurs milliards de dollars. L'expansion des énergies renouvelables complète la capacité de base, avec des parcs solaires à grande échelle et des clusters éoliens intégrant des interfaces de réseau intelligent. La construction logistique au sein des zones industrielles franches complète l'ensemble des opportunités, tandis que les bureaux commerciaux à Istanbul s'orientent progressivement vers des rénovations certifiées vertes ancrées par les protocoles LEED et BREEAM. Ensemble, ces sous-secteurs injectent un volume diversifié, renforçant la trajectoire ascendante du marché de la construction en Turquie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de construction : la rénovation devient une priorité stratégique

Les projets de nouvelle construction représentaient 76,35 % de la part du marché de la construction en Turquie en 2025, mais la rénovation devrait afficher un CAGR de 5,96 % d'ici 2031, reflétant les mises à niveau sismiques obligatoires. Le Code turc de construction parasismique de 2018 et la directive d'application de 2025 rendent la conformité de réhabilitation obligatoire pour les structures construites avant 2000. Le programme « Yarısı Bizden » d'Istanbul à lui seul a catalysé 106 000 demandes de financement se traduisant par 69 millions USD de travaux engagés. Les cycles d'octroi de permis raccourcis pour les approbations de réhabilitation sont désormais réduits à six mois, accélérant la conversion de trésorerie pour les entrepreneurs spécialisés dans le renforcement structurel.

La complexité de la réhabilitation, englobant l'isolation à la base, l'enveloppe en fibre de carbone et la respécification de la climatisation-ventilation-chauffage, commande des marges plus élevées que la construction standard de coque et noyau. Les mises à niveau d'efficacité énergétique cofinancées par la Banque mondiale s'appuient sur les périmètres sismiques, regroupant l'isolation, le vitrage et le solaire en toiture dans des contrats uniques. Bien que l'inflation des intrants matériels mette à l'épreuve le contrôle des coûts, les délais de rénovation sont généralement plus courts que les constructions à partir de zéro, limitant l'exposition à la volatilité des taux de change. En conséquence, la rénovation forme un amortisseur contra-cyclique, stabilisant le marché de la construction en Turquie lors des ralentissements du crédit immobilier.

Par méthode de construction : la préfabrication s'impose dans le courant dominant

Les techniques conventionnelles sur site représentaient 88,20 % de la taille du marché de la construction en Turquie en 2025 ; néanmoins, les systèmes préfabriqués et modulaires sont en passe d'atteindre un CAGR de 7,64 % jusqu'en 2031. Les pénuries de main-d'œuvre et la nécessité d'un contrôle qualité plus strict rendent les composants assemblés en usine attrayants, notamment dans les zones à risque sismique où l'intégrité structurelle uniforme est critique. Le logement modulaire peut réduire la durée du calendrier de 40 % tout en répondant aux critères de performance imposés par le code, un avantage crucial pour le relogement rapide après les séismes.

La numérisation est la clé de voûte des méthodes modernes. La modélisation des données du bâtiment (BIM) facilite la détection des conflits avant la production en usine, réduisant les taux de reprise. Les pionniers tels que ENKA ont piloté des unités hybrides acier-modulaire sur des contrats nationaux et d'exportation, signalant un virage sectoriel vers la conception orientée fabrication. Les organismes de réglementation ont mis à jour les approbations pour reconnaître les normes modulaires, réduisant les goulets d'étranglement en matière de certification. À long terme, l'adoption croissante de la robotique et du contrôle qualité piloté par l'IA dans les parcs de préfabrication réduira le différentiel de coût avec les constructions conventionnelles, augmentant la pénétration des méthodes modernes dans le marché de la construction en Turquie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'investissement : le capital privé s'accélère sous le prisme ESG

Le financement public contrôlait 65,40 % de la part du marché de la construction en Turquie en 2025, mais l'investissement privé devrait s'étendre à un CAGR de 7,41 % d'ici 2031. Les instruments liés aux critères ESG débloquent des coupons d'intérêt plus bas pour les projets certifiés verts, stimulant les promoteurs commerciaux à dépasser les seuils de durabilité de référence. Les mécanismes de financement mixte de la Banque mondiale attirent les prêteurs privés en offrant des garanties de première perte liées aux mesures de réduction du carbone. Les perspectives de rendement élevé dans les actifs résidentiels et de bureaux haut de gamme, où des primes de loyer de 15 à 20 % sont réalisables pour les bâtiments certifiés, incitent davantage à l'allocation privée.

Les structures de partenariat public-privé (PPP) restent un pilier, couvrant les hôpitaux, les corridors de transport et les installations d'énergie renouvelable. Les 270 PPP achevés en Turquie d'une valeur de 204 milliards USD présentent des modèles matures de partage des risques. Les sponsors en capital intègrent de plus en plus des tranches mezzanine pour optimiser les structures de capital, tandis que les entrepreneurs en construction prennent des participations minoritaires pour sécuriser les carnets de commandes EPC. À mesure que les règles de taxonomie verte se resserrent en Europe, les promoteurs turcs visent à pérenniser les actifs grâce à l'alignement de la conception, garantissant un accès continu aux pools de capitaux transfrontaliers.

Analyse géographique

Istanbul a capté 25,80 % du marché de la construction en Turquie en 2025, soutenue par son rôle de noyau financier et logistique du pays. Sa ligne d'horizon continue de se densifier grâce à des tours résidentielles de grande hauteur et des immeubles de bureaux de catégorie A, mais la ville est également en tête du volume de réhabilitation avec 21 000 chantiers actifs de mise à niveau sismique. L'excédent de logements a assoupli les loyers, incitant les promoteurs à se tourner vers les conversions à usage mixte et hôtellerie, tandis que la nouvelle règle obligatoire sur le ciment vert augmente les coûts de conformité des matériaux que les projets haut de gamme peuvent absorber.

Ankara et Izmir suivent en tant que pôles secondaires, bénéficiant des incitations à la décentralisation qui orientent les ministères gouvernementaux et les bureaux administratifs des entreprises loin d'Istanbul. Les extensions de métro et les améliorations de voies de contournement élargissent les empreintes urbaines, stimulant le logement suburbain et les centres commerciaux. Izmir, avec sa vocation touristique côtière, enregistre des taux de conversion d'occupation hôtelière plus élevés, tandis que l'orientation économique de la connaissance d'Ankara stimule la demande de parcs technologiques et d'installations de recherche. Les deux villes s'appuient sur des projets pilotes de villes intelligentes intégrant des capteurs IdO pour la gestion du trafic et de l'énergie.

Les provinces du sud-est représentent la géographie à la croissance la plus rapide avec un CAGR de 6,78 % jusqu'en 2031, portées par des subventions massives de reconstruction et des déploiements de zones industrielles. La politique des zones franches s'étend à Gaziantep et Şanlıurfa, déclenchant une demande d'entrepôts logistiques et de campus fournisseurs. La migration rural-urbain à travers l'Anatolie soutient des départs résidentiels progressifs, et les établissements d'enseignement et de santé financés par des donateurs complètent les besoins en infrastructures sociales. Collectivement, ces flux régionaux équilibrent le marché de la construction en Turquie, atténuant la dépendance à Istanbul tout en accélérant la convergence entre le cœur et la périphérie.

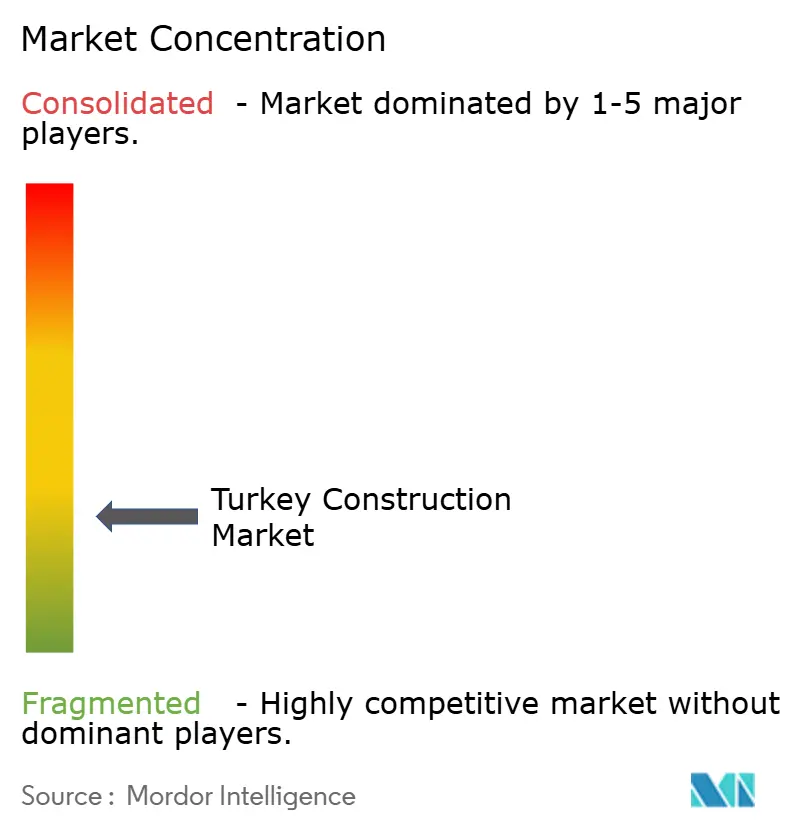

Paysage concurrentiel

Le marché de la construction en Turquie présente une fragmentation modérée : les cinq premières entreprises détiennent collectivement un pourcentage modéré de la part des revenus, laissant un espace ample aux acteurs spécialisés de niveau intermédiaire. L'entrepreneur leader ENKA tire parti de sa forte liquidité bilancielle pour sécuriser des contrats EPC dans l'énergie et la pétrochimie, tant au niveau national qu'à l'étranger, ayant récemment porté son carnet de commandes à 5,8 milliards USD. Rönesans poursuit un modèle de conception-construction-exploitation dans le cadre des PPP de santé, rationalisant les coûts du cycle de vie qui séduisent les commanditaires gouvernementaux. Le fournisseur national d'acier allié Tosyalı investit dans l'hydrogène vert pour s'aligner sur les mandats à faible empreinte carbone, sécurisant ainsi la demande en matériaux des projets publics.

La diversification internationale est une démarche concurrentielle emblématique. Les entreprises turques ont achevé 1 800 projets africains d'une valeur de 85 milliards USD en 2023, exportant un savoir-faire clé en main tout en amortissant la volatilité de la lire. L'expérience avec les contrats FIDIC et les prêteurs multilatéraux permet à ces entreprises de pivoter entre les marchés en fonction des fluctuations monétaires ou de la demande. À l'inverse, les petits constructeurs locaux peinent face à la hausse des primes de cautionnement et aux retards de paiement, recourant parfois à des coentreprises avec des acteurs plus importants pour accéder aux financements[3]Global Arbitration Review, "Les entrepreneurs turcs s'étendent en Afrique", globalarbitrationreview.com.

Les capacités numériques émergent comme un nouveau terrain de compétition. Les pionniers déploient des métrés quantitatifs basés sur le BIM et des analyses de chantier par drone qui raccourcissent les délais d'approvisionnement. Les entrants dans la préfabrication s'associent à des fabricants de machines pour améliorer l'automatisation des lignes et réduire les temps de cycle. Pendant ce temps, les réformes juridiques visant l'émission de permis à délai fixe compriment les fenêtres d'avantage concurrentiel, récompensant les entreprises capables de se mobiliser rapidement. Dans l'ensemble, la rivalité favorise les acteurs capables d'harmoniser le pipeline transfrontalier, l'investissement technologique et les accréditations de durabilité.

Leaders du secteur de la construction en Turquie

Rönesans Holding (Renaissance Construction)

Limak İnşaat

ENKA İnşaat ve Sanayi A.Ş.

TAV Construction

Alarko Contracting Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : ENKA İnşaat a déclaré un chiffre d'affaires de 3,1 milliards USD en 2024 et a élargi son carnet de commandes à 5,8 milliards USD, soulignant la résilience du marché de la construction en Turquie.

- Février 2025 : Le gouvernement a alloué 46,2 milliards USD à 3 783 projets dans son Programme d'investissement public, dont 16,3 milliards USD pour les transports.

- Janvier 2025 : L'approvisionnement obligatoire en ciment vert est entré en vigueur, introduisant progressivement des formulations à faible teneur en clinker pour les projets publics.

- Août 2024 : Foster + Partners a dévoilé un plan directeur de 30 km² pour la reconstruction de la province de Hatay après le séisme.

Périmètre du rapport sur le marché de la construction en Turquie

Le marché de la construction comprend un large éventail d'activités couvrant les projets de construction à venir, en cours et en développement dans différents secteurs, notamment, sans s'y limiter, les structures géotechniques (souterraines) et les superstructures dans les domaines résidentiel, commercial et industriel, ainsi que la construction d'infrastructures (comme les routes, les chemins de fer et les aéroports) et la production d'énergie (infrastructures liées à la transmission). La construction est un secteur qui comprend l'érection, la maintenance et la réparation de bâtiments et d'autres structures immobiles, ainsi que la construction de routes et d'installations de service qui deviennent des parties intégrantes des structures et sont essentielles à leur utilisation.

Ce rapport couvre les perspectives du marché, telles que la dynamique du marché, les facteurs de croissance, les freins, les opportunités, l'innovation technologique et son impact, l'analyse des cinq forces de Porter et l'impact de la pandémie de COVID-19 sur le marché. En outre, le rapport fournit également des profils d'entreprises pour comprendre le paysage concurrentiel du marché.

Le marché de la construction turc est segmenté par secteur (résidentiel, commercial, industriel, infrastructure (transport) et énergie et services publics). Le rapport offre la taille du marché et des prévisions pour le marché de la construction turc en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industriel et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Construction conventionnelle sur site |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) |

| Public |

| Privé |

| Istanbul |

| Ankara |

| Izmir |

| Reste de la Turquie |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industriel et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, chemins de fer, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Construction conventionnelle sur site | |

| Méthodes modernes de construction (préfabriquée, modulaire, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par région | Istanbul | |

| Ankara | ||

| Izmir | ||

| Reste de la Turquie | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché de la construction en Turquie en 2026 ?

Le secteur est valorisé à 183,02 milliards USD en 2026, reflétant son élan de reconstruction post-séisme.

À quelle vitesse le secteur de la construction en Turquie croîtra-t-il jusqu'en 2031 ?

Il devrait afficher un CAGR de 5,45 %, atteignant 238,63 milliards USD d'ici 2031.

Quel segment croît le plus rapidement dans la construction turque ?

L'infrastructure présente les perspectives les plus élevées avec un CAGR projeté de 6,92 % jusqu'en 2031, alimenté par les autoroutes et les corridors ferroviaires.

Pourquoi la rénovation gagne-t-elle en importance en Turquie ?

La réhabilitation sismique obligatoire pour 6,7 millions de bâtiments et le financement de l'efficacité énergétique par la Banque mondiale font de la rénovation une priorité stratégique croissante.

Comment les règles sur le ciment vert affectent-elles les entrepreneurs ?

À partir de 2025, les appels d'offres publics exigent du ciment à faible teneur en clinker, contraignant les fournisseurs à investir dans des liants alternatifs et les entrepreneurs à adapter les formulations de mélange.

Qu'est-ce qui maintient Istanbul dominante malgré la diversification régionale ?

Le rôle de la ville en tant que centre financier et logistique, associé aux projets commerciaux et résidentiels haut de gamme, maintient sa part de marché de 25,80 % malgré les mesures politiques visant à répartir la croissance.

Dernière mise à jour de la page le: