Taille et part du marché de la clôture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.71 Milliards de dollars |

| Taille du Marché (2031) | 54.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la clôture par Mordor Intelligence

La taille du marché de la clôture devrait passer de 38,34 milliards USD en 2025 à 40,71 milliards USD en 2026 et atteindre 54,98 milliards USD d'ici 2031, avec un CAGR de 6,19 % sur la période 2026-2031.

La hausse des normes de sécurité périmétrique dans les habitations, les entreprises et les infrastructures critiques, conjuguée à la construction résidentielle soutenue et aux travaux de rénovation, maintient la courbe de la demande orientée à la hausse. La substitution des matériaux vers le vinyle, l'aluminium et les panneaux composites réduit les coûts de maintenance sur la durée de vie pour les propriétaires, tandis que la conception modulaire des produits raccourcit le temps d'installation pour les entrepreneurs. Les dépenses publiques dans les transports, l'énergie et les équipements publics en Asie-Pacifique et au Moyen-Orient génèrent de longues linéaires de systèmes de barrières aux spécifications techniques élevées. Parallèlement, la hausse des prix des métaux et des résines ainsi que la pénurie mondiale de main-d'œuvre qualifiée poussent le marché vers les kits à faire soi-même (DIY) et les composants finis en usine qui minimisent la main-d'œuvre sur site.

Principaux enseignements du rapport

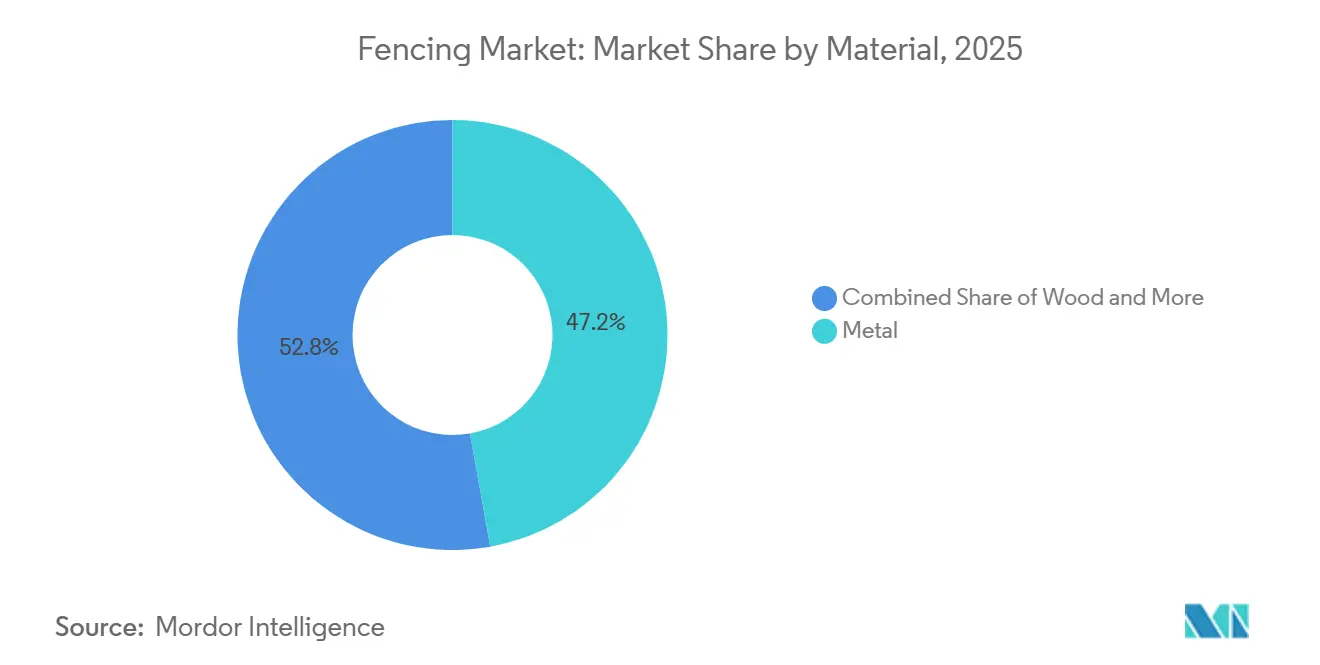

- Par matériau, la clôture métallique représentait 47,2 % du chiffre d'affaires mondial en 2025, tandis que les produits en plastique et composites devraient croître à un CAGR de 6,81 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient 45,1 % de la demande en 2025, et le segment agricole devrait progresser à un CAGR de 7,16 % sur la période 2026-2031.

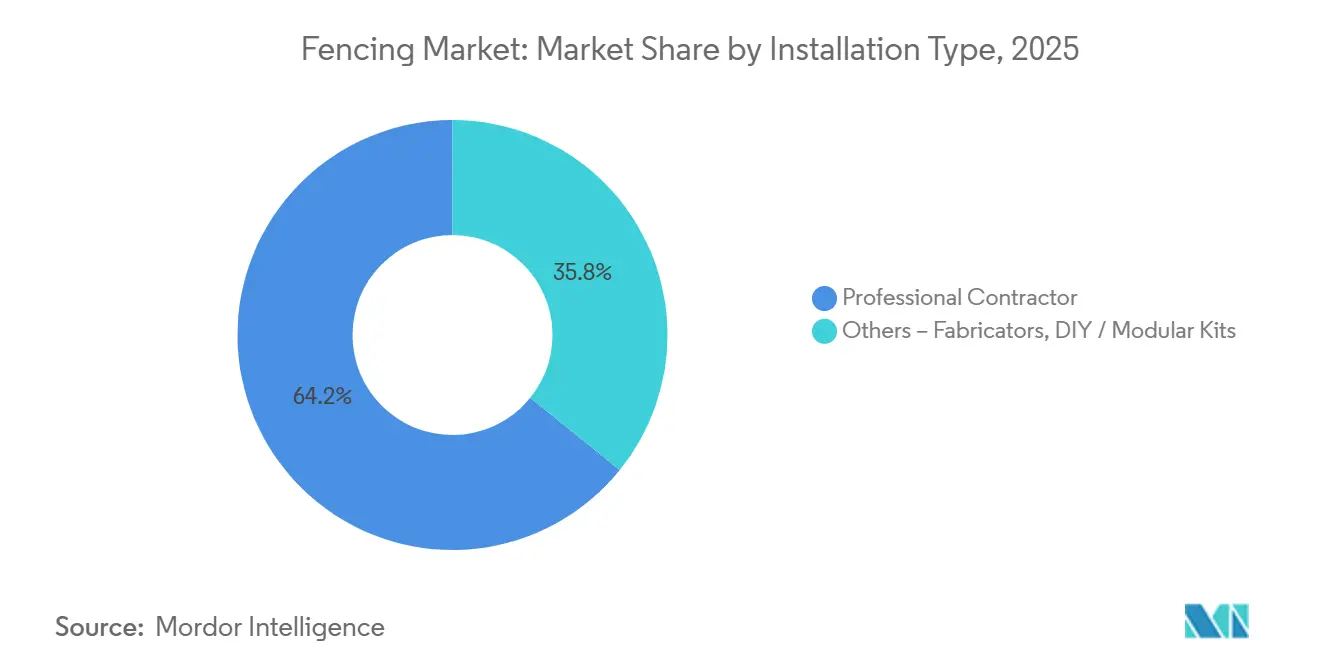

- Par type d'installation, les projets installés par des entrepreneurs représentaient 64,2 % des ventes en 2025, tandis que les kits DIY et modulaires devraient croître à un CAGR de 6,47 % durant la période 2026-2031.

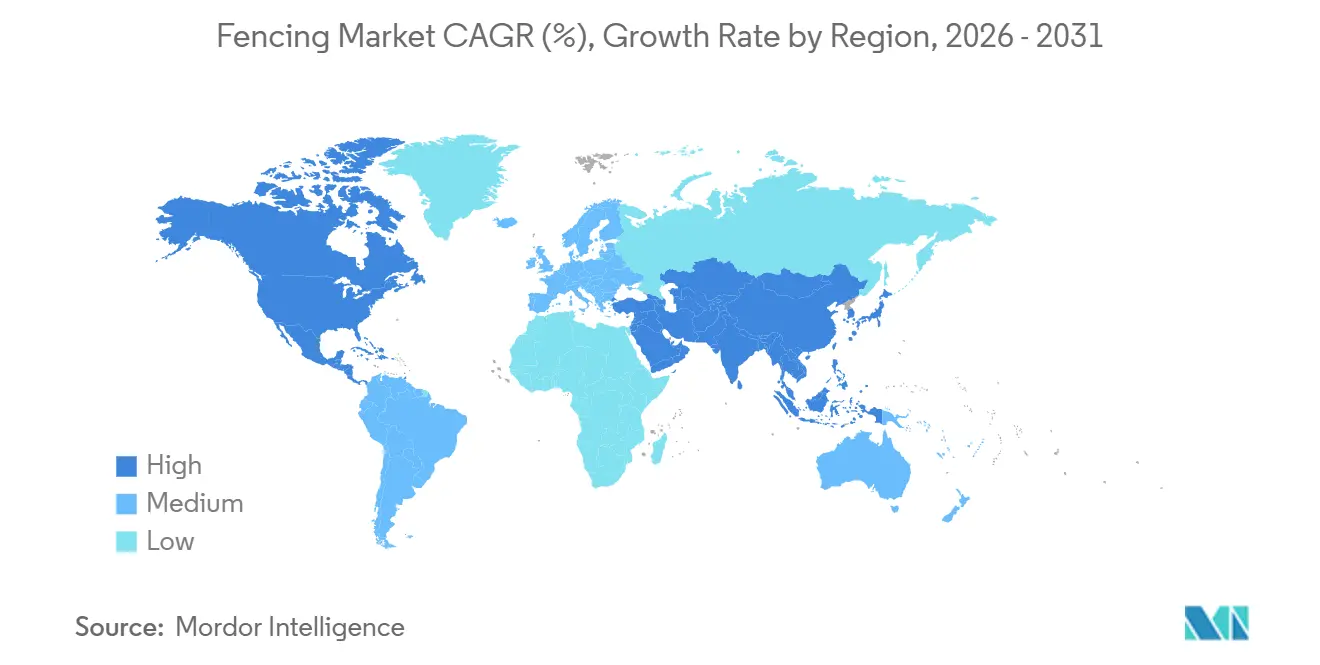

- Par géographie, l'Asie-Pacifique était en tête avec une part de 33,8 % du chiffre d'affaires 2025 et devrait se développer à un CAGR de 6,92 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la clôture

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour des matériaux durables et nécessitant peu d'entretien | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance de la construction résidentielle et de la rénovation | +1.1% | Amérique du Nord, Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Besoins croissants en matière de sécurité périmétrique | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la protection des terres agricoles | +0.8% | Amériques, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement des infrastructures et des équipements publics | +0.7% | Asie-Pacifique, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La préférence pour des matériaux durables et nécessitant peu d'entretien stimule l'adoption des clôtures en métal, vinyle et composite

Les gammes de vinyle, d'aluminium et de composites bois-plastique remplacent progressivement les lisses en bois nécessitant une peinture intensive et les panneaux galvanisés. Les propriétaires apprécient les produits qui ne nécessitent jamais de traitement, tandis que les gestionnaires d'installations voient les économies sur le cycle de vie grâce aux alliages résistants à la corrosion. L'acquisition d'EverStrong Profiles par Oldcastle APG en février 2025 a ajouté deux usines d'extrusion sur la côte Est et a augmenté la capacité nationale de PVC pour répondre aux pics saisonniers de la demande[1]CRH plc, "CRH finalise l'acquisition d'EverStrong Profiles," crh.com . Les profilés en aluminium, finis avec des revêtements en poudre durables, dominent désormais les constructions côtières où les embruns salins réduisaient autrefois la durée de vie. Les planches composites associant des fibres de bois recyclées à du polyéthylène haute densité offrent une esthétique bois sans risque de termites, une caractéristique qui gagne du terrain dans le Sud-Est humide des États-Unis. Les fabricants renforcent leur intégration verticale — avec mélange de résines sur site, fabrication en ligne et circuits de recyclage — pour stabiliser les approvisionnements en matières premières et accélérer les livraisons aux clients.

La croissance de la construction résidentielle et de la rénovation soutient les nouvelles installations et remplacements de clôtures

Les nouvelles mises en chantier et le vieillissement du parc immobilier nord-américain continuent de stimuler les mises à niveau périmètriques. L'indice du marché de la rénovation de la National Association of Home Builders s'est maintenu à 64 au quatrième trimestre 2025, signalant des carnets de commandes solides pour les projets extérieurs[2]National Association of Home Builders, "Indice du marché de la rénovation T4 2025," nahb.org . Le Joint Center for Housing Studies de Harvard a recensé 10,7 milliards USD de dépenses liées aux clôtures sur 2,85 millions de chantiers de propriétaires américains. Une dynamique similaire est visible en Inde, où le budget fédéral de l'exercice 2026-27 alloue 145 milliards USD aux travaux d'investissement, notamment de nouveaux corridors ferroviaires nécessitant des clôtures de propriété. Ces projets se traduisent directement par une demande unitaire en poteaux, panneaux et portails. Dans les banlieues des pays développés, les cycles de remplacement s'accélèrent à mesure que le parc de bois vieillissant cède aux dommages climatiques, incitant à passer aux alternatives composites ou métalliques.

La hausse des besoins en sécurité périmétrique accroît la demande dans les sites résidentiels, commerciaux et industriels

Les codes de sécurité se renforcent dans le monde entier. Les projets de loi 2371 et 1622 de l'Assemblée de Californie de 2025 formalisent des règles à l'échelle de l'État pour les clôtures de sécurité électrifiées, ouvrant une voie réglementaire pour des installations à spécifications plus élevées. Le Département de la Défense des États-Unis a financé des mises à niveau périmètriques à Fort Cavazos et dans d'autres grandes bases en 2025, soulignant l'appétit fédéral pour les systèmes anti-escalade et compatibles avec les capteurs. Les services publics d'énergie spécifient des barrières anti-bélier pour satisfaire aux directives de protection des infrastructures critiques, tandis que les opérateurs logistiques adoptent de grands panneaux de maille soudée autour des centres de distribution automatisés. Les compagnies d'assurance font également pression sur les propriétaires commerciaux pour qu'ils ajoutent des barrières physiques aux côtés des caméras et de l'éclairage afin de réduire les risques de sinistres, faisant passer la clôture de sécurité du statut d'option à celui d'exigence.

L'expansion de la protection des terres agricoles stimule la demande de clôtures de délimitation et de clôtures pour le bétail

Les exploitants agricoles et les éleveurs modernisent leurs enclos pour améliorer la rotation des troupeaux et la gestion de la faune sauvage. Le Service de conservation des ressources naturelles (NRCS) du Département de l'Agriculture des États-Unis partage les coûts d'installation des clôtures virtuelles activées par GPS, favorisant leur adoption dans les grands ranchs de l'Ouest[3]Département de l'Agriculture des États-Unis, "Normes de pratiques de conservation du NRCS," usda.gov . Les exportateurs sud-américains de soja et de bœuf au Brésil et en Argentine installent de nouvelles clôtures en fil tressé pour sécuriser des terres à haute valeur ajoutée dans un contexte d'expansion des terres cultivées. Les aménagements respectueux de la faune sauvage qui réduisent l'enchevêtrement des antilocapres et des élans gagnent la faveur des régulateurs, notamment dans les États qui suivent les couloirs de migration. Les systèmes hybrides associant une clôture périmétrique physique à des paddocks virtuels intérieurs équilibrent les dépenses d'investissement et la flexibilité opérationnelle et séduisent les premiers adoptants en Australie et aux États-Unis.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier, de l'aluminium et des matériaux à base de résine | -0.9% | Mondial, avec un impact aigu en Amérique du Nord, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Coûts élevés d'installation et de main-d'œuvre | -0.7% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Retards liés au zonage, aux permis et à la conformité des limites de propriété | -0.5% | Amérique du Nord (marchés urbains), Europe, Asie-Pacifique (villes à forte densité) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'acier, de l'aluminium et des matériaux à base de résine pèse sur les marges

Les turbulences sur les matières premières resserrent les bénéfices tout au long de la chaîne d'approvisionnement de la clôture. L'aluminium s'échangeait à 3 333,50 USD la tonne en mars 2026, en hausse de 25,07 % en glissement annuel après que des perturbations d'approvisionnement au Moyen-Orient ont réduit la production mondiale d'environ 10 %. La bobine d'acier affiche une volatilité similaire à mesure que les droits de douane évoluent et que les réductions de production des hauts-fourneaux se répercutent sur les marchés au comptant. Les prix des résines de polychlorure de vinyle et de polyéthylène haute densité reflètent les fluctuations du pétrole brut, faisant des estimations budgétaires pour les kits en vinyle et composite une cible mouvante. Les soumissionnaires contractuels bloquent les prix des mois à l'avance, risquant une exposition lorsque les suppléments des aciéries augmentent en cours de projet. Les grands fabricants se couvrent en partie grâce à des accords d'approvisionnement à long terme et au recyclage interne, mais les petits fabricants régionaux absorbent souvent les coûts croissants ou cèdent des contrats.

Des coûts d'installation et de main-d'œuvre élevés limitent l'adoption dans les projets sensibles aux prix

Les équipes de pose de clôtures qualifiées restent rares. Les salaires médians des installateurs aux États-Unis ont augmenté de 6,2 % en 2025, dépassant les gains globaux de la main-d'œuvre dans la construction. Les prix des appels d'offres au Royaume-Uni ont progressé de 2,52 % la même année, les observateurs du secteur prévoyant une nouvelle hausse de 3,5 % en 2026. Des offres plus élevées poussent les clients résidentiels vers les systèmes DIY, tandis que les constructeurs commerciaux retardent les travaux périmètriques non critiques. Les fabricants répondent avec des rails à clipser, des poteaux pré-routés et des panneaux légers que deux personnes peuvent installer sans équipement motorisé. Ces innovations réduisent les heures de travail sur site, mais tant que l'offre de main-d'œuvre ne s'élargit pas, les coûts installés resteront élevés et pourraient plafonner la demande dans les segments contraints par les budgets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le composite et le vinyle élargissent le potentiel de croissance

Les produits métalliques ont capturé une part de marché de la clôture de 47,2 % en 2025, l'acier et l'aluminium restant la référence pour les sites à haute sécurité et industriels. Les murs antibruit en béton et les dalles de barrière occupent des rôles de sécurité de niche le long des autoroutes et des corridors ferroviaires. À l'inverse, les formats en vinyle et autres composites plastiques devraient enregistrer un CAGR de 6,81 % jusqu'en 2031, dépassant toutes les autres catégories de matériaux et élargissant la taille du marché de la clôture pour des solutions à valeur ajoutée et nécessitant peu d'entretien. Les propriétaires en Floride, exposée aux ouragans, et en Asie du Sud-Est à forte humidité migrent vers les composites PVC et bois-plastique qui bénéficient de garanties à vie limitées et résistent à la pourriture, aux insectes et aux embruns salins. Les acquisitions successives d'Oldcastle APG depuis 2022 ont regroupé Bufftech, SimTek et National Vinyl Products sous un même toit, donnant à l'entreprise une portée nationale dans l'extrusion, le compoundage et la récupération du PVC post-consommation.

Malgré un coût initial plus faible, le pin traité sous pression perd des parts de marché à mesure que les utilisateurs finaux évaluent les cycles de repeinture et la fréquence de remplacement par rapport à des dépenses matérielles initiales plus élevées. Parallèlement, les mandats de contenu recyclé en Californie et sur les marchés de l'Union européenne orientent les acheteurs municipaux vers des planches composites intégrant du PVC ou du polyéthylène récupéré. Le métal conservera sa primauté là où la rigidité structurelle et les classifications anti-bélier sont non négociables, mais les variantes composites avec rails renforcés en acier comblent l'écart dans les constructions légères à usage commercial. Les lignes de revêtement en poudre à durcissement rapide et les alliages à valeur optimisée maintiennent également l'aluminium en pole position pour les enclos décoratifs de piscines, notamment lorsque les codes locaux exigent des cadres non corrosifs.

Par utilisateur final : la demande agricole se démarque

Les projets résidentiels représentaient 45,1 % du chiffre d'affaires mondial en 2025, soutenant le volume quotidien du marché de la clôture. Les écrans de confidentialité, les enclos pour chiens et les piquets ornementaux dominent les listes de souhaits des propriétaires, et les capuchons de poteaux à éclairage solaire intégré associent désormais l'efficacité énergétique à l'attrait esthétique. Le segment agricole, cependant, devrait enregistrer le CAGR le plus rapide de 7,16 % jusqu'en 2031, alimenté par des incitations au partage des coûts pour les clôtures virtuelles et l'expansion des surfaces de pâturage en Amérique latine. Les programmes NRCS des États-Unis remboursent jusqu'à 75 % des dépenses d'un éleveur pour des colliers contrôlés par GPS, et les producteurs de bœuf australiens rapportent 30 % d'économies de main-d'œuvre une fois que les itinéraires de pâturage rotatif sont définis par logiciel.

Les bases militaires, les services publics et les parcs gouvernementaux offrent des cycles de remplacement prévisibles à mesure que les grillages à mailles losangées hérités sont remplacés par des mailles soudées anti-escalade avec des lignes à fibres optiques de détection d'intrusion intégrées. Les complexes miniers et pétrochimiques nécessitent des structures en acier à forte épaisseur pour passer les audits de l'OSHA (Occupational Safety and Health Administration), tandis que les opérateurs de centres de données standardisent sur des aménagements à double périmètre combinant des barrières à coins pour véhicules avec des partitions intérieures à micro-mailles. Ces installations à spécifications plus élevées génèrent des marges premium et incluent souvent des contrats de maintenance, élargissant le chiffre d'affaires par mètre linéaire par rapport au fil agricole de base.

Par type d'installation : les circuits DIY réduisent l'écart avec les professionnels

Les équipes d'entrepreneurs ont réalisé 64,2 % du chiffre d'affaires mondial en 2025, reflétant la complexité des projets commerciaux et la valeur que les clients accordent aux garanties clés en main pour les permis et l'artisanat. Pourtant, le segment des kits DIY et modulaires est en passe d'atteindre un CAGR de 6,47 % d'ici 2031, porté par un déficit d'installateurs qualifiés et la prévalence de guides vidéo étape par étape distribués par des détaillants tels que Home Depot et Lowe's. Les vérandas en aluminium à plat introduites sous la marque EncloSure d'Oldcastle APG en 2024 peuvent être montées en un week-end avec des outils électriques de base et sont conformes aux dispositions de charge au vent du Code résidentiel international.

Les fournisseurs de matériaux pour fabricants comblent l'écart entre les kits de grandes surfaces et les constructions entièrement personnalisées en proposant des portails assortis en couleur, des serrures et des panneaux à pente variable qui s'adaptent aux terrains irréguliers. Les configurateurs en ligne permettent aux propriétaires de tracer les limites de leur terrain sur des images satellites, de calculer automatiquement le nombre de poteaux et de recevoir des plans de coupe livrés à domicile, réduisant les délais de conception de plusieurs semaines à quelques heures. Pour les petits entrepreneurs, ces outils numériques se traduisent par des devis plus rapides et moins de déchets sur le chantier, faisant du canal hybride pro-DIY un gagnant de parts croissantes au sein du marché de la clôture au sens large.

Analyse géographique

L'Asie-Pacifique détenait 33,8 % du chiffre d'affaires total de 2025, et son CAGR prévisionnel de 6,92 % assure à la région sa place de principal accélérateur du marché de la clôture. Le développement manufacturier et des transports en Chine, souligné par 3 109 kilomètres de voies ferrées posées en 2025, garantit que les barrières de sécurité temporaires et les clôtures permanentes de droit de passage sont expédiées par convois entiers, même si les dépenses immobilières résidentielles se contractent. Le budget d'investissement de 145 milliards USD de l'Inde donne la priorité à sept corridors ferroviaires à grande vitesse et à des parcs industriels, créant une demande continue de protection des limites autour des dépôts et des colonies ouvrières. Les mises à niveau urbaines en Indonésie, au Vietnam et aux Philippines prolongent la piste pour les systèmes de grillage à mailles losangées et de piquets en PVC à faible coût, à mesure que la formation des ménages et les programmes de logement gouvernementaux progressent.

L'Amérique du Nord apporte profondeur et flux de trésorerie stables. Les mises en chantier aux États-Unis sont restées solides jusqu'en décembre 2025 malgré des taux hypothécaires élevés, alimentant un pipeline de clôtures de lotissements et d'écrans de confidentialité approuvés par les conseils d'associations de propriétaires. La NAHB prévoit une hausse de 3 % des dépenses de rénovation en 2026, gonflant davantage le volume de remplacement à mesure que les piquets en cèdre usés cèdent la place aux lames composites. Le Canada apporte une impulsion supplémentaire grâce à l'immigration qui maintient les achèvements de nouvelles maisons à un niveau élevé, et les parcs industriels de la zone frontalière mexicaine renforcent leurs périmètres pour protéger les stocks en flux tendu contre le vol.

L'Europe affiche un schéma plus modéré mais résilient, l'Institut Ifo projetant une croissance réelle de la construction de 2,4 % en 2026. Le Fonds spécial de 500 milliards EUR de l'Allemagne pour les infrastructures et le climat canalise jusqu'à 210 milliards EUR vers les travaux publics, et les allocations au génie civil — principalement les transports et les mises à niveau du réseau — représentent environ 70 % de ces dépenses. La rénovation dépasse désormais la valeur de la construction neuve dans les segments résidentiels et non résidentiels, générant des commandes de clôtures de remplacement qui favorisent les mailles en acier à installation rapide et l'aluminium décoratif par rapport au bois brut dans les blocs urbains densément peuplés. Le Royaume-Uni et l'Espagne suivent une trajectoire de rénovation similaire, bien que les pénuries de main-d'œuvre persistantes aient allongé les délais d'installation et incité les acheteurs vers des kits préfinis en usine.

Paysage concurrentiel

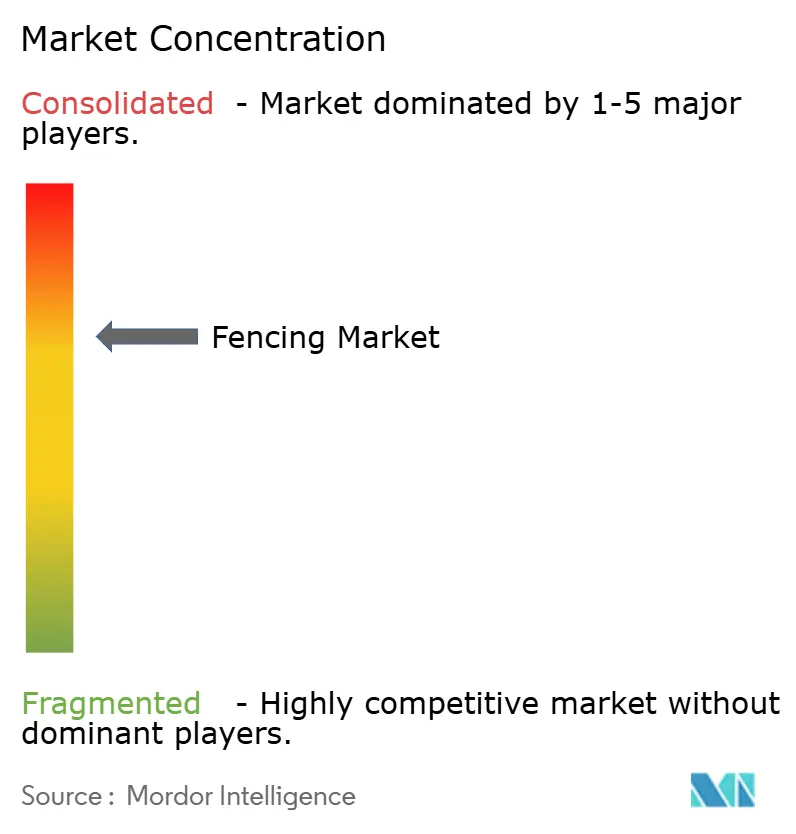

Le pouvoir de marché se consolide, mais est encore loin d'un monopole. Oldcastle APG a fusionné huit marques historiques en Catalyst Fence Solutions en janvier 2025, augmentant instantanément la capacité de fabrication en vinyle, composite moulé, aluminium et acier en Amérique du Nord. Avec des garanties unifiées et un service client centralisé, l'entreprise tire parti de ses achats combinés pour atténuer l'inflation des matières premières et négocier des espaces en rayons chez les détaillants nationaux. Le concurrent Beta fence, ancré en Belgique, courtise les clients d'infrastructures critiques avec des mailles anti-bélier et des grilles de capteurs intégrés, tandis que son entrée dans Secure USA en 2014 lui a donné un accès rapide au marché américain des barrières pour véhicules.

L'innovation produit avance rapidement. Gregory Industries a inauguré une usine G-STRUT de 8 361 mètres carrés hautement automatisée en Alabama en juillet 2025, réduisant les délais de livraison pour les profilés galvanisés qui servent à la fois de poteaux de clôture et de supports de panneaux solaires. Trex Company a étendu sa renommée dans les terrasses composites aux panneaux périmètriques, commercialisant des kits de garde-corps et de piquets assortis en couleur qui se combinent avec son catalogue principal de vie en plein air. Les fabricants régionaux plus petits survivent grâce aux ferronneries personnalisées, aux délais d'exécution rapides et aux services de navigation dans les permis que les géants peinent à reproduire dans des milliers de municipalités.

La technologie est un autre front. Les configurateurs basés sur le cloud calculent désormais l'espacement des poteaux, les dégagements de balancement des portails et les nomenclatures en quelques minutes, réduisant les coûts de conception pour les professionnels et les erreurs pour les propriétaires. Les fabricants de capteurs intègrent des fibres optiques dans les mailles soudées, permettant une détection des intrusions en temps réel reliée aux tableaux de bord de sécurité du site. Bien que l'adoption des clôtures intelligentes reste inférieure à 5 % du linéaire mondial, les installations pilotes dans les centres de données et les aéroports montrent un potentiel de tarification premium et des revenus récurrents via des abonnements de surveillance, un domaine que les plus grands acteurs du secteur visent à développer.

Leaders du secteur de la clôture

CertainTeed

PLY Gem

Bekaert

BetaFence

Ameristar Perimeter Security

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Oldcastle APG a acquis EverStrong Profiles, ajoutant deux usines d'extrusion de vinyle sur la côte Est des États-Unis et devenant le principal fournisseur de rails et de clôtures pour Eastern Wholesale Fence.

- Juillet 2024 : Gregory Industries a ouvert une usine de profilés G-STRUT de 8 361 mètres carrés à Athens, en Alabama, décrite comme l'usine de profilés la plus moderne au monde.

- Mars 2025 : James Hardie a accepté d'acquérir The AZEK Company pour 8,75 milliards USD, élargissant le marché adressable total des produits extérieurs nord-américains combinés à 23 milliards USD.

- Janvier 2025 : Oldcastle APG a lancé Catalyst Fence Solutions, regroupant Barrette Outdoor Living, National Vinyl Products, Bufftech et d'autres marques sous une même bannière avec une garantie à vie limitée transférable.

Portée du rapport sur le marché mondial de la clôture

| Métal | Acier |

| Aluminium | |

| Bois | |

| Plastique et composite | |

| Béton | |

| Autres matériaux |

| Résidentiel |

| Agricole |

| Militaire et défense |

| Gouvernement |

| Mines |

| Pétrole et produits chimiques |

| Énergie et électricité |

| Autres utilisateurs finaux |

| Entrepreneur professionnel |

| Autres – Fabricants, kits DIY / modulaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par matériau | Métal | Acier |

| Aluminium | ||

| Bois | ||

| Plastique et composite | ||

| Béton | ||

| Autres matériaux | ||

| Par utilisateur final | Résidentiel | |

| Agricole | ||

| Militaire et défense | ||

| Gouvernement | ||

| Mines | ||

| Pétrole et produits chimiques | ||

| Énergie et électricité | ||

| Autres utilisateurs finaux | ||

| Par type d'installation | Entrepreneur professionnel | |

| Autres – Fabricants, kits DIY / modulaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour le marché de la clôture entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 6,19 % sur la période 2026-2031.

Quelle catégorie de matériaux devrait afficher la croissance la plus rapide ?

Les systèmes en plastique et composites devraient enregistrer un CAGR de 6,81 % jusqu'en 2031.

Quelle était la part des ventes mondiales résidentielles en 2025 ?

Les projets résidentiels ont généré 45,1 % du chiffre d'affaires mondial en 2025.

Pourquoi les kits DIY gagnent-ils en popularité ?

Les pénuries de main-d'œuvre et la hausse des salaires des installateurs orientent les acheteurs sensibles aux prix vers des kits modulaires adaptés aux propriétaires qui réduisent les heures de travail sur site.

Quelle région ajoutera la plus grande demande incrémentale d'ici 2031 ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait rester la région à la croissance la plus rapide avec un CAGR prévisionnel de 6,92 %.

Quel risque clé pourrait ralentir la croissance à court terme ?

La volatilité des prix de l'acier, de l'aluminium et des résines peut comprimer les marges et augmenter les coûts pour les utilisateurs finaux, retardant potentiellement de nouveaux projets.

Dernière mise à jour de la page le: