Taille et part du marché de la construction d'infrastructures de transport en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 79.69 Milliards de dollars |

| Taille du Marché (2026) | 85.66 Milliards de dollars |

| Taille du Marché (2031) | 122.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction d'infrastructures de transport en Inde par Mordor Intelligence

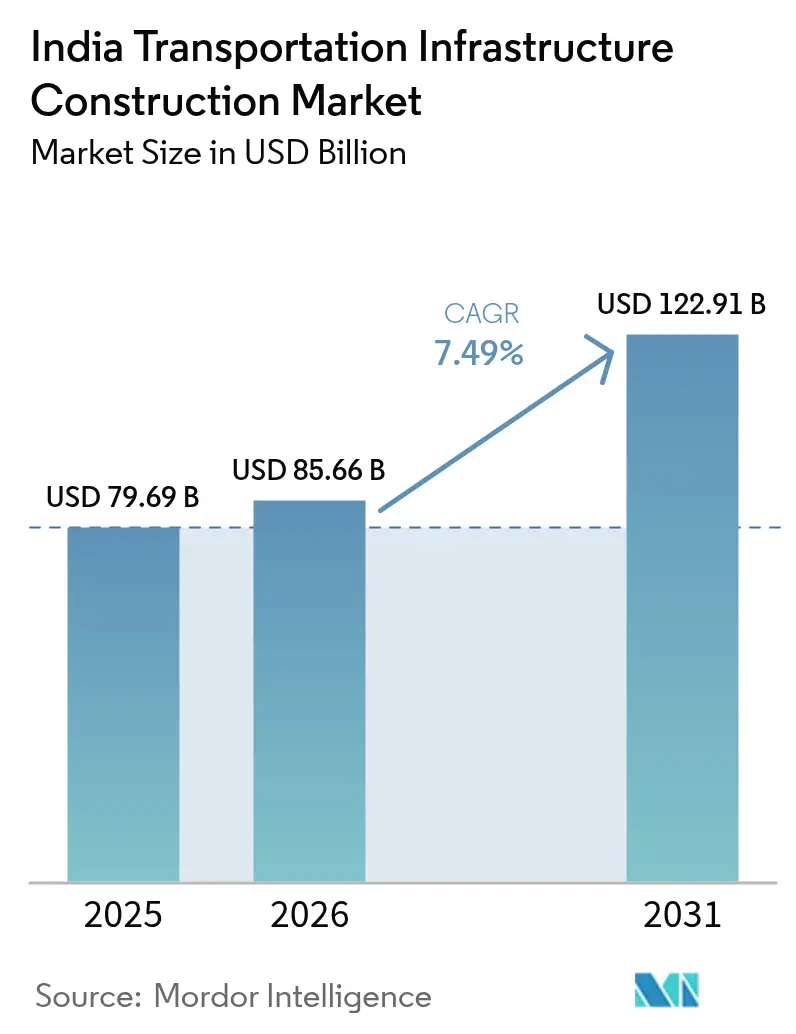

La taille du marché de la construction d'infrastructures de transport en Inde était évaluée à 79,69 milliards USD en 2025 et devrait croître de 85,66 milliards USD en 2026 pour atteindre 122,91 milliards USD d'ici 2031, à un TCAC de 7,49 % au cours de la période de prévision (2026-2031).

Cette progression est portée par un niveau record d'appels d'offres autoroutiers dans le cadre du modèle d'annuité hybride, par l'achèvement quasi total des 2 843 kilomètres du corridor de fret dédié et par la modernisation continue des terminaux aéroportuaires. Les entrepreneurs accélèrent l'adoption du numérique car le ministère des Transports routiers et des Autoroutes exige désormais la modélisation des données du bâtiment sur tout projet d'une valeur supérieure à 12 millions USD, ce qui réduit les erreurs de conception et raccourcit les délais. Les ports attirent également de plus grands marchés de génie civil à mesure que 574 projets Sagarmala passent de la planification à l'exécution et que le port greenfield de Vadhavan obtient ses dernières approbations. Parallèlement, les organismes publics expérimentent des ensembles péage-exploitation-transfert et des partenariats public-privé pour les gares ferroviaires afin de recycler les capitaux, élargissant progressivement l'espace pour le financement privé.

Points clés du rapport

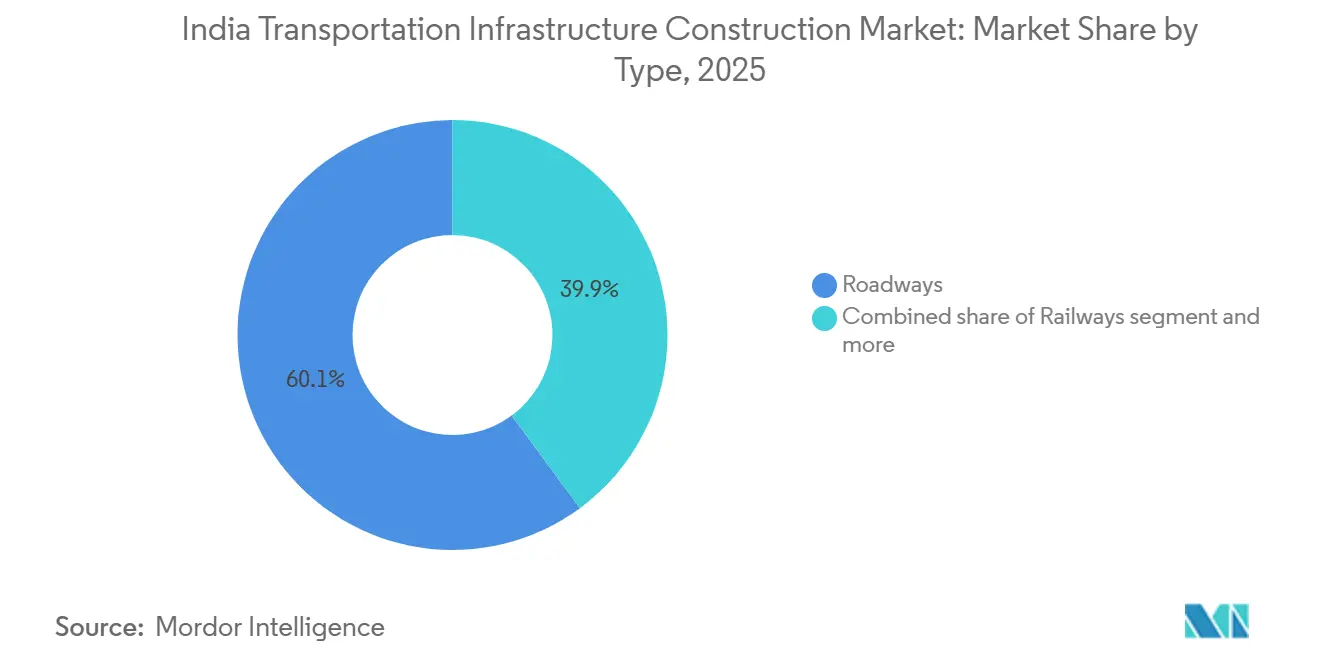

- Par type, les routes ont représenté 60,1 % de la part du marché de la construction d'infrastructures de transport en Inde en 2025, tandis que les ports et les voies navigables intérieures ont affiché la croissance prévisionnelle la plus élevée avec un TCAC de 8,04 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 76,9 % de la taille du marché de la construction d'infrastructures de transport en Inde en 2025 ; la rénovation devrait progresser à un TCAC de 7,97 % jusqu'en 2031.

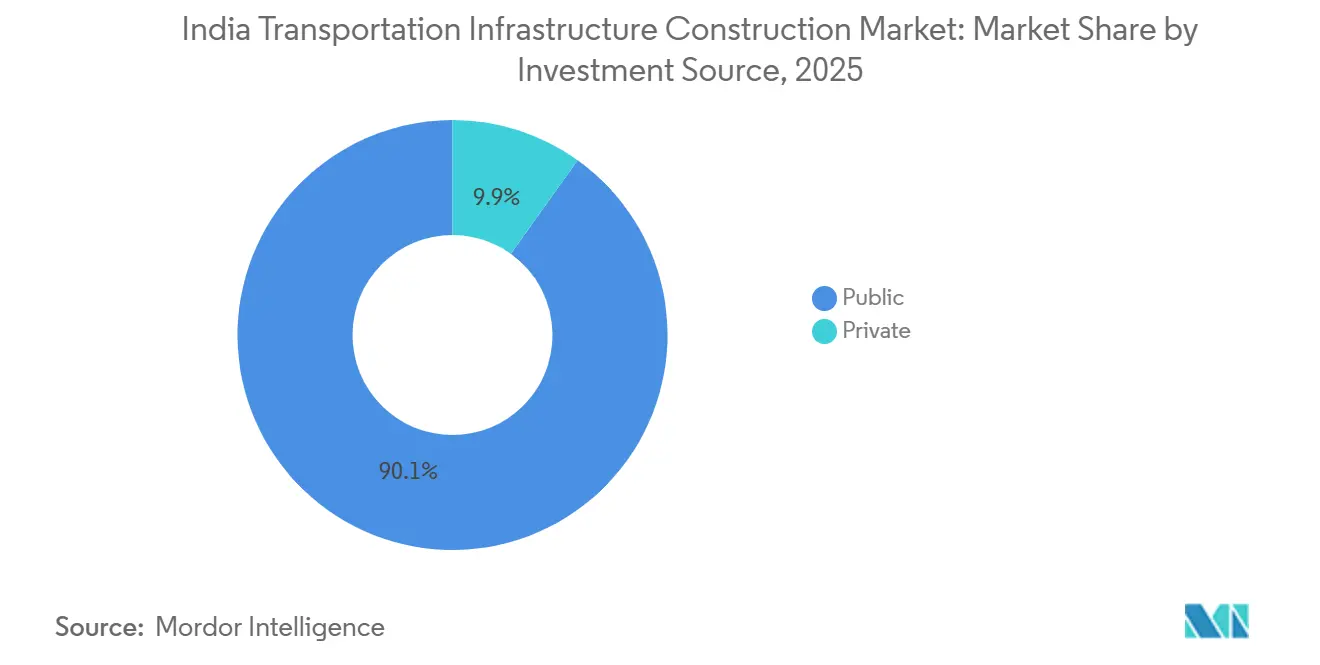

- Par source d'investissement, les dépenses publiques ont représenté 90,1 % des dépenses de 2025, mais les investissements privés sont en voie d'atteindre un TCAC de 7,89 % à mesure que davantage d'accords de péage-exploitation-transfert et de concessions aéroportuaires se concrétisent.

- Par ville, la région métropolitaine de Mumbai a détenu une part de 21,2 % des dépenses de 2025, tandis que Hyderabad devrait enregistrer la progression la plus rapide avec un TCAC de 8,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction d'infrastructures de transport en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modernisation du fret ferroviaire et corridors de fret dédiés | +1.8% | À l'échelle nationale, avec en tête les axes Delhi–Mumbai et Howrah-Ludhiana | Moyen terme (2-4 ans) |

| Expansion des autoroutes nationales et des voies express | +1.6% | Tous les États, avec une dynamique précoce dans l'Uttar Pradesh et le Maharashtra | Court terme (≤2 ans) |

| Développement du réseau de métro dans les grandes villes | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Chennai | Moyen terme (2-4 ans) |

| Connectivité portuaire et corridors logistiques multimodaux | +1.2% | États côtiers tels que le Gujarat et le Tamil Nadu | Long terme (≥4 ans) |

| Modernisation des aéroports et augmentation des capacités | +1.0% | Aéroports de niveau 1 et de niveau 2, dont Delhi et Guwahati | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Modernisation du fret ferroviaire et corridors de fret dédiés

Les corridors de fret dédiés de l'Est et de l'Ouest étaient achevés à 96,4 % en décembre 2025 et ont fait progresser le nombre de trajets de trains de marchandises de 47 % par rapport à l'année précédente[1]Société du corridor de fret dédié de l'Inde, "État d'avancement du projet décembre 2025," dfccil.com . Les chemins de fer indiens ont approuvé en 2025 un nouveau tronçon Dankuni–Surat de 1 100 kilomètres nécessitant 5,4 milliards USD de travaux de génie civil. Les dépenses fédérales ferroviaires pour l'exercice 2026-2027 s'élèvent à 33,4 milliards USD, dont une grande partie est destinée à la pose de voies à grande vitesse et à la rénovation des gares. Des entrepreneurs comme AFCONS Infrastructure et KEC International ont obtenu des contrats pluriannuels d'électrification, assurant ainsi une visibilité sur les revenus. Les opérations de double empilage plus rapides réduisent désormais les délais de transit jusqu'à 40 %, incitant davantage d'expéditeurs à passer de la route au rail.

Expansion des autoroutes nationales et des voies express

L'Autorité nationale des autoroutes de l'Inde a ouvert les appels d'offres pour 52 projets d'une valeur de 13,8 milliards USD pour l'exercice 2026, après avoir validé 124 programmes l'année précédente[2]Autorité nationale des autoroutes de l'Inde, "Données d'appels d'offres de projets EF 2026," nhai.gov.in . Les attributions dans le cadre du modèle d'annuité hybride représentent environ 65 % des nouveaux kilomètres, car elles équilibrent les budgets des États et le risque privé. HG Infra, Ceigall et Dilip Buildcon ont décroché de grandes commandes en 2024-2025, confirmant un appétit sain des entrepreneurs. Le réseau autoroutier indien a atteint 146 572 kilomètres fin 2025, contre 142 000 kilomètres en 2024. La phase II de Bharatmala prévoit 20 000 kilomètres supplémentaires, concentrés sur les corridors frontaliers et côtiers, pour un coût de 24 milliards USD sur cinq ans.

Développement du réseau de métro dans les grandes villes

La phase II du métro de Chennai couvre 118,9 kilomètres, dispose d'un budget de 7,59 milliards USD et est entrée en pleine construction en 2025. La phase V du métro de Delhi a obtenu son approbation la même année, tandis que Bengaluru vise 175 kilomètres en service d'ici 2027. La phase II du métro de Hyderabad a été attribuée en septembre 2024 pour 2,91 milliards USD à une coentreprise Larsen & Toubro–Megha Engineering. Les modèles public-privé pour la rénovation des gares permettent aux promoteurs de monétiser les zones commerciales, réduisant les besoins en capitaux publics et accélérant l'achèvement des travaux.

Connectivité portuaire et corridors logistiques multimodaux

Sagarmala couvre désormais 574 programmes actifs d'une valeur de 72 milliards USD[3]Ministère des Ports, de la Navigation et des Voies navigables, "Tableau de bord Sagarmala," shipmin.gov.in . Le port phare de Vadhavan nécessite 9,15 milliards USD de travaux de génie civil et vise une capacité de 23,2 millions de tonnes par an. La nouvelle liaison ferroviaire du port de Chennai, inaugurée en 2025 pour 228 millions USD, relie directement les terminaux au corridor de fret et réduit le temps d'immobilisation de 25 %. Les voies navigables intérieures bénéficient du projet Jal Marg Vikas, qui a dragué 1 620 kilomètres du canal du Gange et construit cinq plateformes multimodales, permettant des opérations de barges de 2 000 tonnes toute l'année.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Retards d'acquisition foncière et de droit de passage | -1.2% | Points chauds à l'échelle nationale, notamment à Delhi NCR et Pune | Court terme (≤2 ans) |

| Contraintes de financement et retards de paiements publics | -0.9% | Plus aigus pour les entrepreneurs de niveau intermédiaire | Court terme (≤2 ans) |

| Volatilité des prix des matières premières et chocs d'approvisionnement | -0.7% | Contrats ferroviaires et de métro à forte intensité d'acier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards d'acquisition foncière et de droit de passage

Environ 30 % des chantiers autoroutiers ont connu des retards dans la remise des terrains en 2024-2025, allongeant les cycles de construction jusqu'à 18 mois. La phase II du métro de Pune a perdu huit mois lors du creusement de tunnels sous des quartiers densément peuplés. La loi sur l'acquisition foncière de 2013 impose des études d'impact social et des clauses de consentement, de sorte que les offres prévoient désormais une provision pour aléas de 15 à 20 % pour les problèmes de titre de propriété. Les États expérimentent le regroupement foncier, où les propriétaires échangent des terrains bruts contre des parcelles viabilisées, mais l'adoption reste inégale.

Contraintes de financement et retards de paiements publics

L'autorité des autoroutes devait aux entrepreneurs 1,2 milliard USD en factures impayées en février 2025, et les sentences arbitrales en attente de règlement totalisaient 17,2 milliards USD en mars 2024. Les cycles de paiement sur certains projets de métro se sont étirés jusqu'à 120 jours, poussant les entrepreneurs à recourir à des prêts à court terme à des taux d'intérêt de 9 à 11 %. Un mécanisme de séquestre nouvellement introduit pour les autoroutes à annuité promet des flux de trésorerie plus réguliers, mais les projets hérités accusent encore du retard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les corridors de fret propulsent la renaissance ferroviaire

Les routes ont représenté 60,1 % de la valeur de 2025, ancrées par un flux régulier du modèle d'annuité hybride. Les ports et les voies navigables intérieures affichent la trajectoire future la plus rapide avec un TCAC de 8,04 % grâce aux constructions de Sagarmala et de Vadhavan, tandis que le rail gagne en dynamisme grâce aux liaisons de fret dédiées. L'intégration des services de conteneurs à double empilage sur les nouveaux corridors réduit les délais de bout en bout jusqu'à 40 %, détournant les marchandises à haute valeur ajoutée des camions. La taille du marché de la construction d'infrastructures de transport en Inde pour les ports maritimes devrait s'élargir à mesure que Chennai et Paradip achèvent leurs extensions de quais et que le canal fluvial Jal Marg Vikas reste navigable toute l'année. Ensemble, ces évolutions rééquilibrent les capitaux des autoroutes pures vers les actifs ferroviaires et portuaires.

Le marché de la construction d'infrastructures de transport en Inde connaît également d'importantes modernisations aéroportuaires. L'Autorité des aéroports de l'Inde a prévu 1,8 milliard USD pour le contrôle de la circulation aérienne et 548 millions USD supplémentaires pour les terminaux, tandis que Tata Projects s'empresse d'achever l'aéroport international de Navi Mumbai d'ici 2026. Ces travaux, bien que moins importants en valeur que les autoroutes, apportent des ensembles de systèmes complexes qui attirent des partenaires technologiques tels que Siemens pour la gestion des bagages et le suivi des passagers. Les entrepreneurs qui ont maîtrisé les viaducs surélevés pour les métros exploitent désormais cette expertise sur les voies de circulation côté piste, diversifiant leurs carnets de commandes et lissant la volatilité des revenus.

Par type de construction : les modernisations de gares accélèrent la rénovation

Les nouvelles constructions ont absorbé 76,9 % des dépenses de 2025 et restent l'ancre du marché de la construction d'infrastructures de transport en Inde. Plus de 50 lots autoroutiers d'une valeur de 13,8 milliards USD ont été mis en appel d'offres en décembre 2024, et les nouvelles lignes de métro à Chennai, Delhi et Hyderabad ajoutent plus de 200 kilomètres de voies d'ici 2027. Les entrepreneurs accueillent favorablement ces lots plus importants car ils regroupent les travaux de génie civil, de systèmes et de services publics en contrats uniques qui améliorent l'échelle.

La rénovation, cependant, progresse plus rapidement avec un TCAC prévu de 7,97 %. Les chemins de fer indiens rénovent 1 309 gares dans le cadre du programme Amrit Bharat pour 4,92 milliards USD et ont fait appel à des partenaires privés pour monétiser les zones commerciales. Les rénovations aéroportuaires suivent la même logique : le terminal 1 de Delhi est en cours de reconstruction pour 288 millions USD, et la modernisation du terminal 2 de Bengaluru portera la capacité à 50 millions de passagers par an d'ici 2028. Les composants préfabriqués dominent désormais les extensions de halls, réduisant la durée des projets d'environ 30 % et limitant les perturbations pour les passagers.

Par source d'investissement : les ensembles péage-exploitation-transfert libèrent les capitaux privés

Le financement public a fourni 90,1 % des dépenses de 2025, mais les flux privés augmentent à mesure que l'Autorité nationale des autoroutes de l'Inde met aux enchères davantage d'ensembles péage-exploitation-transfert. L'ensemble 11, vendu en 2024 à IRB Infrastructure pour 882 millions USD, a permis à l'autorité de réinvestir les produits dans de nouvelles constructions. Le secteur de la construction d'infrastructures de transport en Inde voit également des structures de fiducies d'investissement en infrastructures permettre aux constructeurs de céder des actifs matures et de recycler leurs fonds propres. Les concessions de gares et d'aéroports suivent une logique similaire, transférant le risque opérationnel aux promoteurs en échange de baux à long terme.

Les capitaux privés devraient croître à un TCAC projeté de 7,89 % jusqu'en 2031. L'ajout par Adani de l'aéroport de Thiruvananthapuram dans le cadre d'un bail à long terme et le projet greenfield de Bhogapuram de GMR illustrent comment les grands conglomérats considèrent désormais le transport comme un secteur d'activité principal. La confiance croissante envers les autoroutes à annuité adossées à des séquestres et les concessions aéroportuaires indexées sur les redevances passagers devrait attirer les fonds de pension mondiaux vers les plateformes de recyclage d'actifs, améliorant la liquidité pour les entrepreneurs de premier rang.

Analyse géographique

La région métropolitaine de Mumbai a représenté 21,2 % des dépenses de 2025 en raison de la superposition de travaux de métro, de route côtière et d'aéroport. Hyderabad devrait connaître la progression la plus rapide avec un TCAC de 8,11 % grâce à ses routes périphériques et à la phase II de son métro, tandis que Delhi NCR reste en solide deuxième position grâce à la phase V du métro, au train rapide Delhi-Meerut et à l'aéroport de Noida. Pune poursuit ses deux phases de métro et une route périphérique de 1,92 milliard USD, tandis que Bengaluru avance avec 175 kilomètres de voies de métro et une extension de terminal qui atteindra 50 millions de passagers par an d'ici 2028. Chennai a achevé la phase 2 de son aéroport en 2026 et creuse 118,9 kilomètres de lignes de la phase II de son métro.

Les pôles de niveau 2 comme Ahmedabad, Jaipur et Indore sont les prochains en ligne, utilisant des prêts multilatéraux et des subventions fédérales pour combler les lacunes de financement. Les voies express dans l'Uttar Pradesh et les routes côtières dans le Gujarat réduisent déjà les coûts de fret jusqu'à 15 %. Bien que les obstacles liés au droit de passage persistent, ces projets élargissent l'univers des entrepreneurs au-delà des six plus grandes métropoles, atténuant les disparités régionales dans les commandes de construction.

L'avantage de Hyderabad découle de programmes routiers, ferroviaires et aéroportuaires synchronisés. La route périphérique régionale, budgétisée à 2,16 milliards USD, détournera les véhicules lourds du centre-ville et libérera des terrains industriels. Combinée au développement du métro et à l'augmentation de la capacité aéroportuaire, la zone réduit les délais logistiques d'un tiers et attire les exportateurs des sciences de la vie à la recherche de plateformes multimodales. Cette boucle vertueuse promet une demande soutenue en travaux de génie civil, de signalisation et d'aménagement immobilier bien au-delà de la prochaine décennie.

Paysage concurrentiel

La concurrence est modérée. Les cinq premiers entrepreneurs — Larsen & Toubro, Tata Projects, Megha Engineering, IRB Infrastructure et Adani Ports — détiennent plus de 60 milliards USD de carnets de commandes combinés, mais plus de 50 constructeurs de niveau intermédiaire se disputent encore les marchés de métro et d'aéroport des États. Les normes BIM et environnementales obligatoires favorisent désormais les entreprises dotées d'équipes numériques et de conformité plus solides, de sorte que les opérateurs de premier rang proposent souvent des offres agressives pour verrouiller les volumes et répartir les frais généraux fixes.

Les mouvements stratégiques s'articulent autour du recyclage des actifs et de la technologie. IRB s'est associé à KKR au sein d'une fiducie d'investissement en infrastructures qui monétise les routes à péage et libère des capitaux pour de nouvelles offres dans le cadre du modèle d'annuité hybride. L&T et Megha ont formé une coentreprise pour remporter la phase II du métro de Hyderabad, fusionnant les compétences en génie civil, en systèmes et en gestion des parties prenantes locales. Tata Projects utilise des drones et des capteurs IoT sur les aéroports de Navi Mumbai et de Noida pour détecter les défauts rapidement, réduisant les reprises d'un cinquième. Des challengers plus petits comme NCC Ltd. et Ashoka Buildcon recherchent des niches dans les voies navigables intérieures et les métros des villes de niveau 2, misant sur des barrières à l'entrée plus faibles.

La pression sur les marges maintient la consolidation en jeu. Les retards de paiement touchent le plus durement les entreprises de niveau intermédiaire, incitant certaines à se retirer des lots autoroutiers à faible rendement et d'autres à fusionner pour gagner en taille. Les entrepreneurs qui possèdent des carrières, des unités de préfabrication ou des bras logistiques amortissent mieux les fluctuations des matières premières que les entreprises purement civiles, et ceux qui disposent de plateformes de fiducies d'investissement en infrastructures recyclent leurs fonds propres le plus rapidement, soutenant ainsi leurs pipelines d'offres.

Leaders du secteur de la construction d'infrastructures de transport en Inde

Larsen & Toubro Limited

TATA Projects

KEC International Limited

Shapoorji Pallonji

Megha Engineering & Infrastructures Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : achèvement de la phase 2 de l'aéroport de Chennai, ajoutant une capacité de 15 millions de passagers par an et des systèmes d'embarquement biométrique.

- Mars 2025 : le port de Chennai a inauguré une liaison ferroviaire de 228 millions USD vers le corridor de fret dédié, réduisant le temps d'immobilisation des conteneurs de 25 % et abaissant les coûts logistiques de bout en bout pour les exportateurs jusqu'à 20 %.

- Février 2025 : les trains de conteneurs à double empilage ont démarré leur service complet sur les deux axes du corridor de fret dédié, réduisant les délais de transit de 30 à 40 % et permettant des charges utiles de 2 500 tonnes par rame.

- Février 2025 : l'Autorité nationale des autoroutes de l'Inde a confirmé 1,2 milliard USD de paiements en retard aux entrepreneurs et a mis en place un système de séquestre pour sécuriser les futurs versements dans le cadre du modèle d'annuité hybride.

Périmètre du rapport sur le marché de la construction d'infrastructures de transport en Inde

| Routes |

| Chemins de fer |

| Voies aériennes |

| Ports et voies navigables intérieures |

| Nouvelle construction |

| Rénovation |

| Public |

| Privé |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Reste de l'Inde |

| Par type | Routes |

| Chemins de fer | |

| Voies aériennes | |

| Ports et voies navigables intérieures | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par source d'investissement | Public |

| Privé | |

| Par ville | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Reste de l'Inde |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de la construction d'infrastructures de transport en Inde d'ici 2031 ?

Il devrait atteindre 122,91 milliards USD d'ici 2031, en progression à un TCAC de 7,49 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide sur ce marché ?

Les ports et les voies navigables intérieures affichent la progression la plus rapide, avec un TCAC prévu de 8,04 % jusqu'en 2031, à mesure que les projets Sagarmala et du port de Vadhavan avancent.

Pourquoi l'investissement privé devrait-il augmenter ?

Les ensembles autoroutiers péage-exploitation-transfert, les concessions aéroportuaires et les structures de fiducies d'investissement en infrastructures offrent aux investisseurs des flux de trésorerie stables et permettent aux agences de recycler leurs capitaux.

Qu'est-ce qui fait de Hyderabad le marché urbain à la croissance la plus rapide ?

La ville ajoute simultanément une nouvelle phase de métro, élargit ses routes périphériques et développe l'aéroport, ce qui ensemble réduit les temps de déplacement et attire les entreprises de logistique et de technologie.

Comment les entrepreneurs atténuent-ils les retards de paiement ?

Les grands constructeurs transfèrent les actifs matures vers des fiducies d'investissement en infrastructures, adoptent des modèles d'annuité adossés à des séquestres et utilisent des drones et la modélisation des données du bâtiment pour réduire les coûts d'exécution et protéger les marges.

Quels risques menacent encore les délais des projets ?

Les obstacles à l'acquisition foncière et les fluctuations des prix des matières premières restent les principales menaces, chacune pouvant prolonger les calendriers ou comprimer les bénéfices si les clauses d'escalade et les modèles de regroupement foncier ne réussissent pas.

Dernière mise à jour de la page le: