Taille et part du marché de la construction au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 313.11 Milliards de dollars |

| Taille du Marché (2026) | 325.33 Milliards de dollars |

| Taille du Marché (2031) | 391.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Royaume-Uni par Mordor Intelligence

La taille du marché de la construction au Royaume-Uni est de 325,33 milliards USD en 2026 et devrait atteindre 391,45 milliards USD d'ici 2031 à un CAGR de 3,77 %. Les entrepreneurs réorientent leurs ressources vers des lots de génie civil associés aux nœuds ferroviaires, aux routes stratégiques et aux mises à niveau des services publics réglementés, tandis que les promoteurs privés se concentrent sur le logement locatif, les corridors logistiques et les actifs commerciaux à forte composante numérique. L'adoption des jumeaux numériques et la gestion cohérente de l'information selon la norme ISO 19650 améliorent la qualité des données à la livraison et soutiennent la performance sur le cycle de vie, ce qui s'aligne sur les priorités des maîtres d'ouvrage publics en matière de réduction des risques et de création de valeur. La fabrication hors site se développe là où la sécurité des bâtiments, la rapidité et la répétabilité améliorent la certitude du programme. Le modèle de livraison combine de plus en plus les approches traditionnelles et hors site avec des kits de conception standardisés, qui soutiennent la capacité et la gouvernance sur des projets complexes.[1]https://www.ukbimframework.org/standards/

Principaux enseignements du rapport

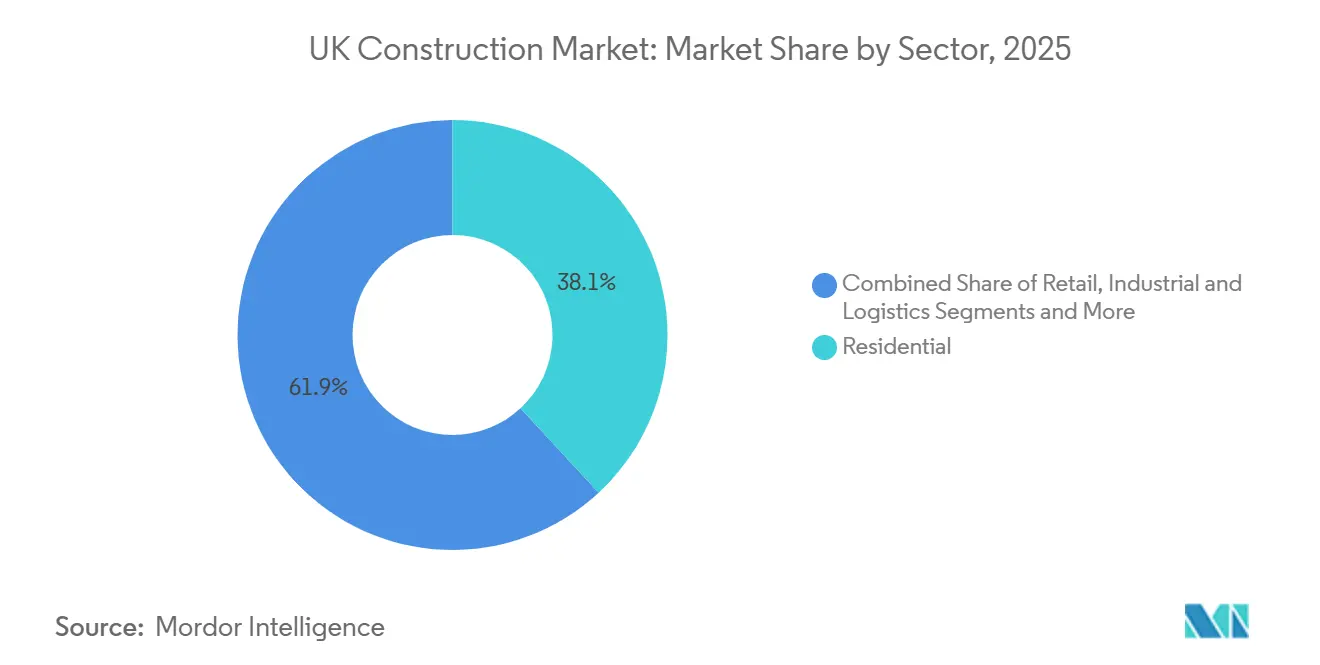

- Par secteur, le résidentiel a dominé avec une part de revenus de 38,10 % en 2025, tandis que l'infrastructure devrait se développer à un CAGR de 7,90 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 55,10 % de la part du marché de la construction au Royaume-Uni en 2025, tandis que la rénovation a enregistré le CAGR projeté le plus élevé à 7,20 % jusqu'en 2031.

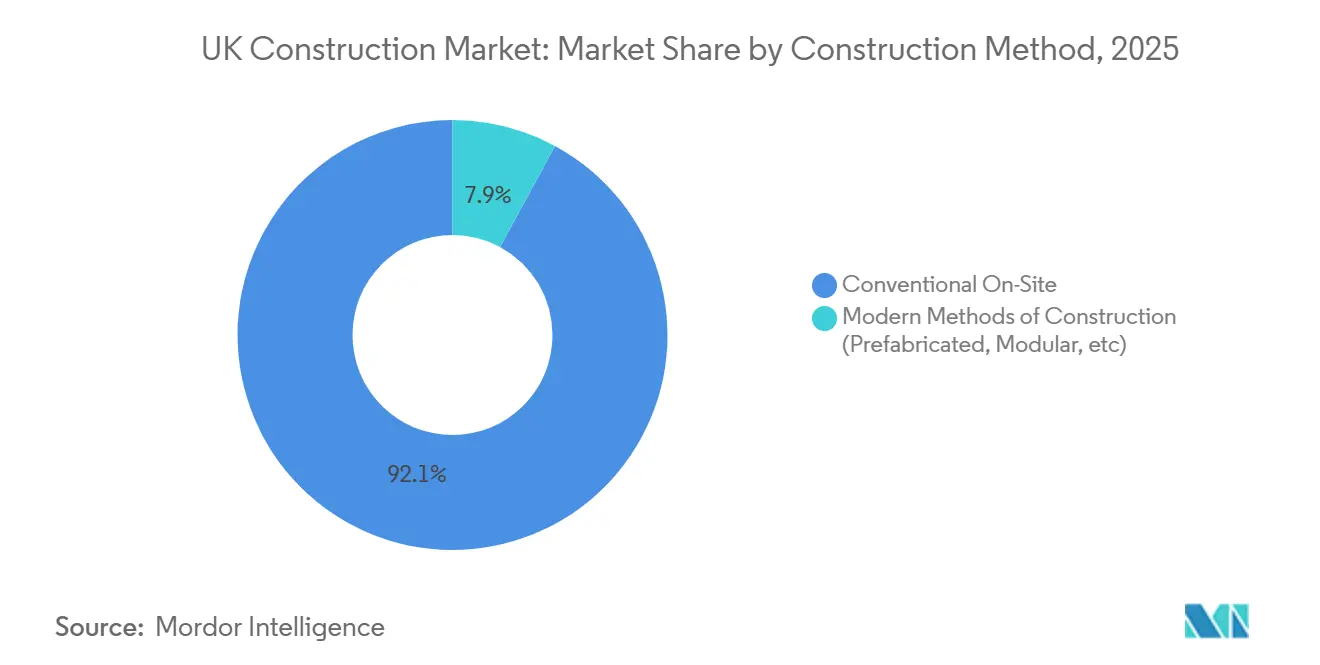

- Par méthode de construction, les méthodes conventionnelles sur site ont représenté 92,10 % de la taille du marché de la construction au Royaume-Uni en 2025, tandis que les méthodes modernes de construction devraient croître à un CAGR de 10,40 % jusqu'en 2031.

- Par source d'investissement, l'investissement privé a représenté une part de 75,10 % en 2025, tandis que les dépenses publiques devraient croître à un CAGR de 8,20 % jusqu'en 2031.

- Par pays, l'Angleterre a détenu 79,55 % de la part du marché de la construction au Royaume-Uni en 2025, tandis que l'Irlande du Nord a enregistré le CAGR projeté le plus élevé à 6,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déficit chronique de logements stimulant les mises en chantier résidentielles | +1.1% | À l'échelle du Royaume-Uni, avec une pression plus forte dans les centres de croissance en Angleterre | Moyen terme (2 à 4 ans) |

| Méga-projets gouvernementaux stimulant le carnet de commandes en génie civil | +1.0% | À l'échelle du Royaume-Uni, avec une concentration dans les corridors stratégiques d'Angleterre | Long terme (≥ 4 ans) |

| Objectifs de neutralité carbone 2050 stimulant la demande de rénovation verte | +0.9% | À l'échelle du Royaume-Uni, dans le parc public et le logement privé | Long terme (≥ 4 ans) |

| Adoption de la construction hors site et modulaire après la loi sur la sécurité des bâtiments | +0.5% | À l'échelle du Royaume-Uni, concentrée dans le parc public et l'éducation | Moyen terme (2 à 4 ans) |

| Fusions-acquisitions sur le marché secondaire des infrastructures par des fonds de capital-investissement et des fonds de pension mondiaux | +0.3% | À l'échelle du Royaume-Uni, sur les actifs réglementés et les portefeuilles de partenariats public-privé | Moyen terme (2 à 4 ans) |

| Adoption des jumeaux numériques améliorant l'efficacité de la livraison des projets | +0.3% | À l'échelle du Royaume-Uni, dans les grands programmes et chez les clients à forte intensité d'actifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déficit chronique de logements stimulant les mises en chantier résidentielles

La demande de logements reste élevée par rapport à la capacité d'offre, la formation des ménages et les priorités de régénération urbaine attirant l'attention sur la livraison à tenure mixte et les terrains en friche. Les performances en matière de planification et la desserte en infrastructures déterminent le rythme des mises en chantier, tandis que la remédiation de la sécurité incendie et les normes de qualité influencent les choix de conception et le séquençage des projets. Les programmes de Homes England et les partenariats avec les collectivités locales offrent des voies pour les travaux préparatoires, l'assemblage de sites et les tenures abordables, ce qui soutient le débit là où les permis sont accordés. Le logement locatif institutionnel et le logement pour personnes âgées continuent d'attirer des capitaux institutionnels qui valorisent des rendements stables et des plateformes opérationnelles. La pression sur l'offre continue d'orienter le marché de la construction au Royaume-Uni vers des solutions évolutives et une livraison basée sur des plateformes pour des types de logements répétables.[2]https://www.hs2.org.uk/building-hs2/

Méga-projets gouvernementaux (HS2, RIS2) stimulant le carnet de commandes en génie civil

Les grands travaux de transport et de préparation continuent d'ancrer les charges de travail en génie civil en 2026, avec les travaux HS2 dans le sud, les mises à niveau des routes stratégiques et les sites de gares et de régénération associés qui façonnent les carnets de commandes des entrepreneurs. La gouvernance des programmes et les exigences en matière d'information favorisent une maturité numérique plus élevée et mettent l'accent sur la sécurité, la traçabilité et la provenance des matériaux. Les maîtres d'ouvrage publics maintiennent des protocoles standardisés d'approvisionnement et de livraison qui favorisent les équipes dotées de capacités intégrées de conception, de construction et de fabrication. Le pipeline qui en résulte soutient le déploiement pluriannuel des ressources, l'investissement dans les équipements et le développement des fournisseurs pour répondre à des lots de travaux répétables. Ce moteur renforce l'accent du marché de la construction au Royaume-Uni sur un débit prévisible et une performance axée sur les résultats.

Objectifs de neutralité carbone 2050 stimulant la demande de rénovation verte

L'objectif juridiquement contraignant de 2050 soutient la demande de mises à niveau énergétiques, de décarbonation du chauffage et d'améliorations de l'enveloppe des bâtiments dans les parcs public et privé. Les orientations et normes gouvernementales favorisent une collecte cohérente d'informations et le reporting des performances des actifs, ce qui aligne les résultats de rénovation sur les indicateurs carbone et énergétiques. Les cadres du secteur public continuent de développer la rénovation des bâtiments, la décarbonation des écoles et les améliorations énergétiques des hôpitaux, avec une livraison structurée autour de la performance à long terme. Du côté privé, les propriétaires et les exploitants font progresser les trajectoires de neutralité carbone pour les bureaux, la logistique et les actifs à forte intensité énergétique, en privilégiant la réduction des coûts opérationnels et la conformité. Le marché de la construction au Royaume-Uni aligne ses chaînes d'approvisionnement sur les pompes à chaleur, les interventions axées sur l'enveloppe et les systèmes de contrôle intelligents qui sous-tendent les mises à niveau bas carbone.[3]https://www.hse.gov.uk/building-safety/index.htm

Adoption de la construction hors site et modulaire après la loi sur la sécurité des bâtiments

Les réformes en matière de sécurité des bâtiments modifient la façon dont les informations relatives à la conception, à la fabrication et à l'assemblage sont planifiées et vérifiées, ce qui favorise une adoption plus large des solutions hors site et modulaires dans les catégories d'actifs appropriées. Les kits de pièces de plateforme et les assemblages standardisés améliorent la prévisibilité et la conformité tout en permettant des contrôles de qualité traçables. Les programmes du parc public dans l'éducation, la santé et la justice continuent de spécifier des méthodes modernes là où elles améliorent la sécurité et la rapidité. Les entrepreneurs investissent dans des flux de travail assistés par usine qui combinent la conception numérique avec des processus de fabrication assurés et des données de qualité à la livraison. Ce changement aide le marché de la construction au Royaume-Uni à obtenir des résultats plus sûrs et plus cohérents sur des types de bâtiments répétables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre | -1.2% | À l'échelle du Royaume-Uni, dans tous les corps de métier et professions | Long terme (≥ 4 ans) |

| Délais de planification et d'obtention des permis prolongés | -0.9% | À l'échelle du Royaume-Uni, concentrés dans les zones à forte demande | Long terme (≥ 4 ans) |

| Volatilité des prix des matériaux et perturbation de la chaîne d'approvisionnement | -0.7% | À l'échelle du Royaume-Uni, avec une exposition aux intrants importés | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité dans les projets centrés sur la maquette numérique du bâtiment | -0.2% | À l'échelle du Royaume-Uni, dans les chaînes d'approvisionnement des projets | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre

Les lacunes persistantes en matière de compétences limitent la capacité de livraison, notamment dans les corps de métier qualifiés, la supervision de chantier, l'ingénierie numérique et le contrôle des bâtiments. Les programmes de formation se développent, mais les profils d'expérience prennent du temps à se rééquilibrer, et la concurrence pour les rôles spécialisés augmente les coûts et les risques de livraison. Les outils de productivité et la conception standardisée réduisent la pression, mais certains projets nécessitent encore des compétences rares et des accréditations difficiles à développer rapidement. Les organismes publics et les groupes industriels appellent à des apprentissages et à des voies de reconversion en milieu de carrière, avec un accent sur les méthodes modernes et les compétences numériques. Cette contrainte continue de façonner les stratégies d'appel d'offres et la planification des effectifs sur l'ensemble du marché de la construction au Royaume-Uni.

Délais de planification et d'obtention des permis prolongés

Les retards de planification augmentent les coûts de portage et retardent les mises en chantier, notamment pour les projets urbains mixtes complexes, les schémas logistiques à proximité des corridors stratégiques et les grandes infrastructures nécessitant des ordonnances de consentement au développement. Les ressources des collectivités locales et les flux de travail des consultants statutaires créent une variabilité dans les durées et les conditions d'approbation. Les efforts de réforme gouvernementaux visent à rationaliser les processus et à numériser la planification, bien que les capacités et les normes de données soient encore en transition. Les promoteurs répondent par des demandes phasées et des travaux préparatoires précoces pour réduire les risques liés aux délais longs lorsque cela est possible. Ces problèmes de calendrier affectent la visibilité du pipeline et le séquençage sur l'ensemble du marché de la construction au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : le résidentiel représente la plus grande part, l'infrastructure est le secteur à la croissance la plus rapide

Le résidentiel domine la composition sectorielle avec une contribution de 38,10 % en 2025, soutenu par la demande de logements urbains, la livraison à tenure mixte et les mises à niveau de qualité du parc existant. Les capitaux institutionnels continuent de privilégier les formats de logements locatifs institutionnels et de logements pour personnes âgées offrant une stabilité opérationnelle. La conception et la productisation permettent des approches de construction sur plateforme qui améliorent la prévisibilité, la sécurité et les coûts. Les programmes des collectivités locales et de Homes England renforcent les pipelines d'assemblage de sites et de livraison de logements abordables, avec un accent sur la qualité et la sécurité des bâtiments. Le marché de la construction au Royaume-Uni répond à ces exigences avec des composants standardisés, de solides dossiers numériques et une conformité assurée au contrôle des bâtiments.

L'infrastructure est le secteur à la croissance la plus rapide jusqu'en 2031, reflétant les renouvellements de routes stratégiques, les mises à niveau des gares et des espaces publics urbains, et les travaux préparatoires pour les réseaux d'énergie et de services publics. Les entrepreneurs déploient des équipes intégrées combinant génie civil, structures et équipements mécaniques et électriques pour assurer une mise en œuvre complexe autour des opérations en cours. La gestion de l'information et la remise des données d'actifs sont essentielles aux objectifs de performance sur le cycle de vie fixés par les maîtres d'ouvrage publics. La stratégie en matière de compétences et d'équipements s'aligne sur le tunnelage, les terrassements et les grandes structures où le risque de livraison est le plus élevé. Le marché de la construction au Royaume-Uni concentre donc ses ressources là où les programmes de génie civil nécessitent des capacités multidisciplinaires éprouvées.

Par type de construction : la nouvelle construction est en tête, la rénovation se développe avec les rénovations énergétiques

La nouvelle construction détient la plus grande part en 2025 à 55,10 %, reflétant les programmes résidentiels en cours, la reconversion commerciale et les lots d'infrastructure stratégique. La nouvelle construction soutient des spécifications modernes en matière de performance énergétique, de sécurité incendie et de documentation numérique pour tous les types d'actifs. Les kits de plateforme et les systèmes hors site sont appliqués là où ils réduisent les reprises et accélèrent la mise en service sans compromettre la sécurité. Les entrepreneurs combinent les corps de métier traditionnels avec des solutions assistées par usine en fonction des conditions du site et des objectifs du client. Ce modèle équilibré maintient le débit sur l'ensemble du marché de la construction au Royaume-Uni.

La rénovation enregistre la croissance projetée la plus rapide jusqu'en 2031, les propriétaires et les organismes publics ciblant la décarbonation, la remédiation et la longévité des actifs existants. Les programmes dans les écoles, les hôpitaux et les parcs des collectivités locales développent les mises à niveau énergétiques et les améliorations de sécurité. Les relevés numériques, les modèles par nuage de points et les exigences en matière d'informations sur les actifs guident les interventions et réduisent les risques lors des travaux sur des bâtiments occupés. Les entrepreneurs combinent les mises à niveau de l'enveloppe du bâtiment avec la modernisation des équipements, les systèmes de contrôle et les options de décarbonation du chauffage. Cette vague de rénovation prolonge la durée de vie des actifs et réoriente les ressources au sein du marché de la construction au Royaume-Uni vers des capacités de rénovation.

Par méthode de construction : les méthodes conventionnelles dominent aujourd'hui, les méthodes modernes s'accélèrent

Les méthodes conventionnelles sur site représentent 92,10 % de la taille du marché de la construction au Royaume-Uni en 2025, reflétant l'étendue des projets uniques et complexes qui reposent encore sur des corps de métier sur site. La livraison traditionnelle reste essentielle pour les sites urbains contraints, les actifs patrimoniaux et les résultats de conception sur mesure. Les entrepreneurs investissent dans la gestion numérique de chantier et la coordination basée sur les maquettes pour améliorer la productivité et la sécurité dans le cadre des méthodes conventionnelles. Les rôles de supervision qualifiés et les corps de métier certifiés restent au cœur de la qualité et de la conformité. Le marché de la construction au Royaume-Uni combine les corps de métier conventionnels avec la supervision numérique pour obtenir des résultats assurés.

Les méthodes modernes de construction sont l'approche à la croissance la plus rapide, se développant dans l'éducation, la santé, la logistique et les applications de logements standardisés. Les kits de plateforme permettent une qualité constante, un assemblage plus rapide et une traçabilité améliorée qui s'aligne sur les exigences d'information en matière de sécurité des bâtiments. Les fabricants travaillent avec les entrepreneurs de premier rang pour coordonner la conception pour la fabrication et l'assemblage, intégrer des flux de données cybersécurisés et standardiser l'assurance qualité. Les programmes qui en résultent capturent des efficacités répétables tout en respectant les normes de sécurité et d'énergie. Cela soutient un changement plus large au sein du marché de la construction au Royaume-Uni vers une livraison productisée là où cela est réalisable.

Par source d'investissement : les capitaux privés sont en tête, les programmes publics stimulent la croissance

Les sources privées détiennent une part de 75,10 % en 2025, ancrées par le logement locatif, la logistique et les actifs commerciaux à usage critique. Les investisseurs privilégient la livrabilité, la résilience et la performance carbone pour protéger la valeur à long terme. La certitude de planification et les raccordements au réseau orientent la sélection des sites, tandis que les accords de pré-location et de financement anticipé gèrent les risques. La conception basée sur des plateformes et les composants modulaires améliorent la rapidité de mise en revenus sur les actifs répétables. Ces priorités maintiennent la part privée sur l'ensemble du marché de la construction au Royaume-Uni.

Les dépenses publiques affichent la croissance la plus rapide jusqu'en 2031 grâce à des programmes pluriannuels pour la résilience des transports, les mises à niveau des hôpitaux et la décarbonation du parc public. La réforme des marchés publics renforce la transparence et l'assurance, tandis que les modèles de cadres encouragent la collaboration et l'engagement précoce des fournisseurs. Des exigences d'information solides et une surveillance de la sécurité restent des caractéristiques constantes des travaux publics. Les partenaires de livraison dotés de capacités numériques et hors site matures acquièrent un positionnement concurrentiel dans ces programmes. Cette trajectoire soutient une profondeur continue dans le pipeline du marché de la construction au Royaume-Uni auprès des maîtres d'ouvrage publics.

Analyse géographique

L'Angleterre représente la plus grande part à 79,55 % en 2025, concentrée autour des grands centres urbains et des corridors stratégiques sous programmes actifs. La régénération portée par les politiques publiques à proximité des gares, les mises à niveau des routes stratégiques et les investissements dans les services publics et les infrastructures sociales augmentent la densité des travaux dans des régions spécifiques. La planification locale et la capacité des infrastructures influencent le séquençage des mises en chantier. Les protocoles standardisés d'approvisionnement et d'information soutiennent la cohérence de la livraison régionale. L'allocation de l'Angleterre ancre le pipeline à court terme du marché de la construction au Royaume-Uni.

L'Écosse, le Pays de Galles et l'Irlande du Nord présentent des profils variés façonnés par les politiques décentralisées et la gouvernance des programmes. La livraison des programmes dans les transports, la santé et l'éducation reste centrale, avec les exigences de neutralité carbone et de sécurité reflétées dans les spécifications. Les cadres de planification régionaux et les régimes d'autorisation créent des différences dans les délais et les types de travaux. L'éolien offshore, les renforcements du réseau et les systèmes énergétiques locaux ajoutent des couches de livraison d'infrastructure dans certains endroits. Ces tendances maintiennent les fournisseurs régionaux actifs au sein d'un marché de la construction au Royaume-Uni coordonné.

L'Irlande du Nord enregistre la croissance projetée la plus rapide jusqu'en 2031, reflétant des programmes ciblés et l'expansion du pipeline par les autorités décentralisées. La gouvernance des programmes met l'accent sur la transparence et l'assurance de la livraison, ce qui soutient la mobilisation et le déploiement des ressources. La certitude de planification et l'investissement dans les travaux préparatoires peuvent débloquer davantage de capacité pour les mises en chantier. Les entrepreneurs régionaux et les chaînes d'approvisionnement se coordonnent pour répondre aux exigences numériques et de sécurité fixées par les maîtres d'ouvrage publics. Ces améliorations renforcent la dynamique régionale et contribuent à une perspective équilibrée du marché de la construction au Royaume-Uni.

Paysage concurrentiel

Le marché de la construction au Royaume-Uni présente une fragmentation modérée. La concurrence se concentre autour des entrepreneurs de premier rang, des groupes de construction diversifiés et des principaux constructeurs de maisons qui satisfont aux seuils de sécurité, de numérique et financiers pour les grands programmes. La différenciation repose sur une livraison éprouvée en génie civil, une solide gouvernance de la sécurité des bâtiments et une gestion de l'information alignée sur la norme ISO 19650 à grande échelle. Les entrepreneurs développent leurs capacités hors site par le biais de la fabrication en interne ou de partenariats à long terme avec des fournisseurs de composants de plateforme. Les cadres de gestion des risques d'entreprise mettent l'accent sur la cybersécurité et l'intégrité des données, faisant le lien entre la livraison des projets et les opérations sur les actifs. Ces caractéristiques orientent les décisions de sélection sur les travaux à enjeux élevés dans le marché de la construction au Royaume-Uni.

Les mouvements stratégiques parmi les leaders du marché montrent des investissements dans les capacités numériques et de fabrication. Balfour Beatty et ses partenaires livrent des gares ferroviaires complexes et des lots de génie civil dans le cadre de protocoles rigoureux de sécurité et d'information sur HS2. Kier et Morgan Sindall élargissent leurs rôles dans les parcs éducatifs et de défense en utilisant des composants standardisés et des cadres collaboratifs. Laing O'Rourke et Skanska développent des méthodes modernes liées aux processus d'usine pour des actifs hospitaliers et du parc public répétables. Ces exemples reflètent l'évolution du marché de la construction au Royaume-Uni vers une livraison sur plateforme, des flux de données sécurisés et une assurance qualité cohérente.

Les constructeurs de maisons coordonnent le foncier, la planification et la productisation pour améliorer la livraison et la conformité en matière de sécurité. Les grands groupes renforcent les processus de remédiation de la sécurité incendie et de contrôle des bâtiments dans leurs portefeuilles. Les plateformes de produits et les partenariats avec la chaîne d'approvisionnement améliorent la vitesse et la cohérence de construction tout en soutenant les normes d'enveloppe. L'engagement avec les fournisseurs de planification et d'infrastructure reste vital pour débloquer des parcelles viabilisées. Ces priorités maintiennent les constructeurs de maisons alignés sur les normes évolutives qui définissent le marché de la construction au Royaume-Uni.

Leaders du secteur de la construction au Royaume-Uni

Balfour Beatty PLC

Kier Group PLC

Morgan Sindall Group PLC

Laing O'Rourke PLC

ISG PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Anglian Water a nommé AtkinsRéalis, Mace et Turner & Townsend pour réaliser son programme d'investissement quinquennal de 14,3 milliards USD, formant l'une des plus grandes alliances d'infrastructure du Royaume-Uni.

- Février 2025 : KKR a soumis une proposition de rachat de 5,2 milliards USD pour Thames Water, visant à stabiliser les opérations face à une dette de 20,8 milliards USD.

- Janvier 2025 : United Utilities a choisi le groupement Strabag-Equitix pour la modernisation de l'aqueduc de Haweswater, renforçant le profil des entrepreneurs continentaux dans les projets hydrauliques au Royaume-Uni.

- Juin 2024 : Balfour Beatty a décroché un contrat de 249,6 millions USD pour la construction de trois sous-stations soutenant l'intégration des énergies renouvelables en Écosse.

Périmètre du rapport sur le marché de la construction au Royaume-Uni

La construction désigne l'installation, la maintenance et la réparation de bâtiments et d'autres structures fixes, ainsi que la construction de voiries et d'équipements de service qui constituent des composantes fondamentales des structures et sont nécessaires à leur fonctionnement. La construction englobe les processus impliqués dans la réalisation de bâtiments, d'infrastructures, d'installations industrielles et d'opérations connexes du début à la fin. Une analyse complète du contexte du marché de la construction au Royaume-Uni, comprenant une évaluation de l'économie et de la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la pandémie de COVID-19, est couverte dans le rapport.

Le marché de la construction au Royaume-Uni est segmenté par secteur (résidentiel, commercial, industriel, infrastructure, et énergie et services publics) et par régions clés (Angleterre, Irlande du Nord, Écosse et Pays de Galles). Le rapport propose des tailles de marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industriel et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Méthodes conventionnelles sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| Privé |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industriel et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Méthodes conventionnelles sur site | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché de la construction au Royaume-Uni jusqu'en 2031 ?

Quelle est la taille et les perspectives de croissance du marché de la construction au Royaume-Uni jusqu'en 2031 ?

Quels segments dominent le marché de la construction au Royaume-Uni en 2025 ?

Le résidentiel est le plus grand secteur avec une part de 38,10 % en 2025, la nouvelle construction est en tête par type à 55,10 %, et les méthodes conventionnelles sur site représentent une part de 92,10 %.

Quelles parties du Royaume-Uni affichent la présence la plus forte dans l'activité de construction ?

L'Angleterre représente 79,55 % de la part en 2025, avec une activité concentrée autour des grands centres urbains et des corridors stratégiques. L'Irlande du Nord affiche la croissance projetée la plus rapide à un CAGR de 6,10 %.

Quels sont les principaux moteurs de croissance du marché de la construction au Royaume-Uni jusqu'en 2031 ?

Les méga-projets gouvernementaux dans les transports, le déficit de logements, la demande de rénovation pour la neutralité carbone et le développement des méthodes modernes de construction sont les principaux moteurs de croissance.

Quels changements réglementaires ont le plus d'impact sur la livraison et les marchés publics ?

Le régime de la loi sur la sécurité des bâtiments, la loi sur les marchés publics de 2023 et la réforme de la planification dans le cadre de la loi sur le nivellement et la régénération sont les changements réglementaires les plus influents.

Où se trouvent les meilleures opportunités à court terme ?

Les rénovations énergétiques des parcs publics, les bâtiments standardisés pour l'éducation et la santé, les nœuds logistiques et la régénération autour des gares représentent des opportunités à forte visibilité.

Dernière mise à jour de la page le: