Taille et Part du Marché de la Construction en Tanzanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

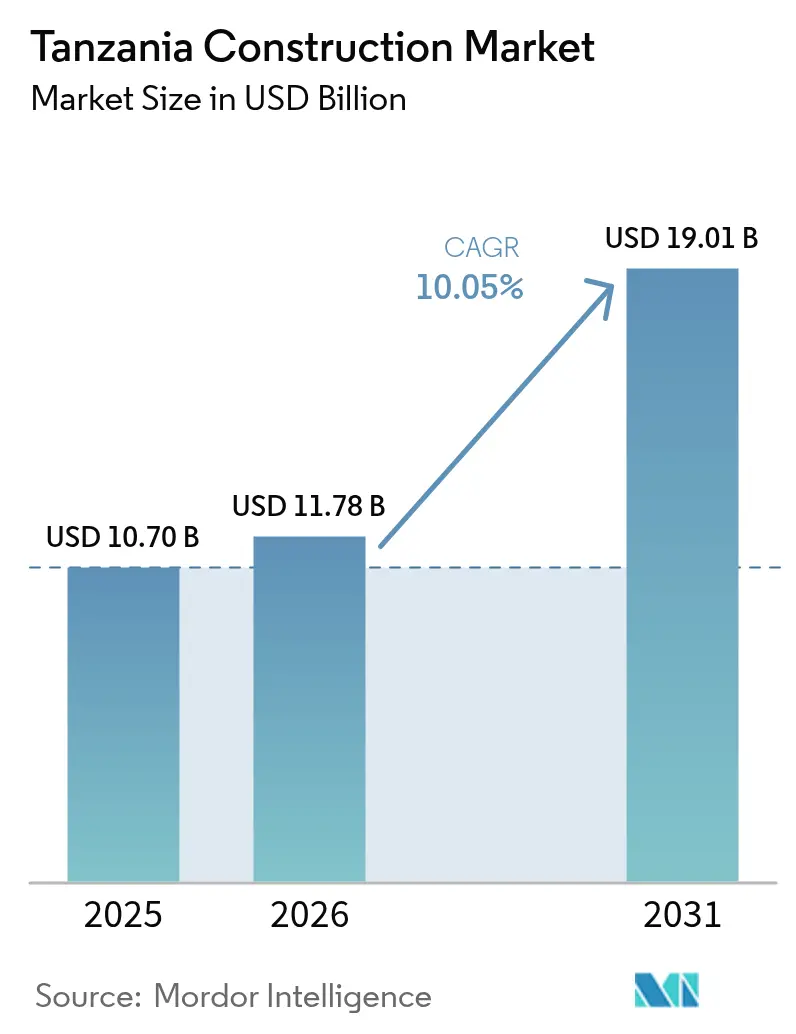

| Taille du marché de l'année de base (2025) | 10.70 Milliards de dollars |

| Taille du Marché (2026) | 11.78 Milliards de dollars |

| Taille du Marché (2031) | 19.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.05% CAGR |

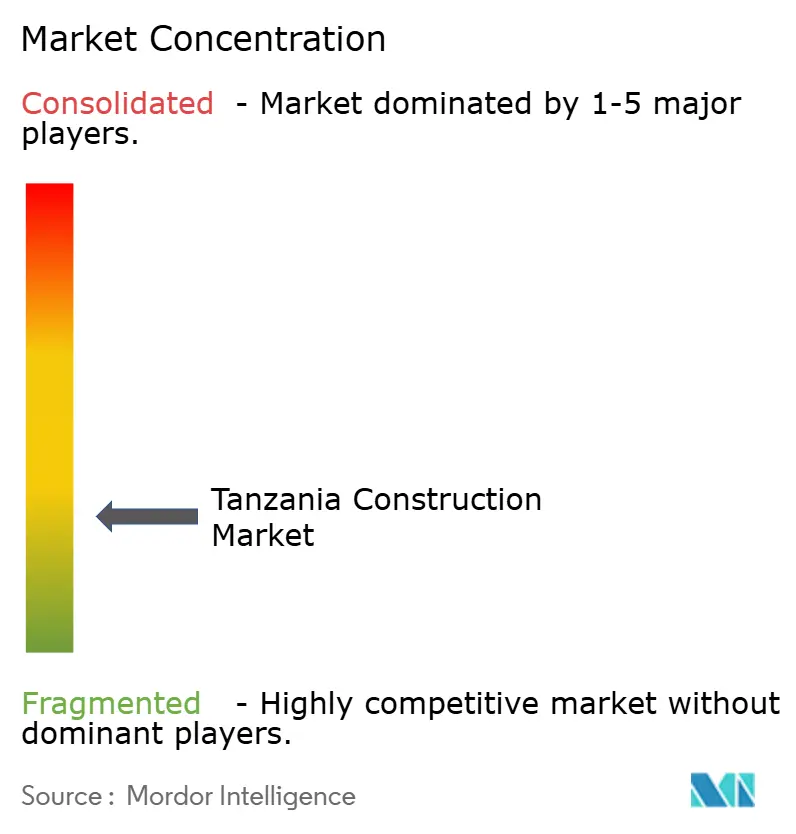

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Construction en Tanzanie par Mordor Intelligence

La taille du marché de la construction en Tanzanie devrait passer de 10,70 milliards USD en 2025 à 11,78 milliards USD en 2026 et devrait atteindre 19,01 milliards USD d'ici 2031, à un TCAC de 10,05 % sur la période 2026-2031. La dynamique est portée par la transition de la Tanzanie vers le statut de pays à revenu intermédiaire inférieur, des dépenses publiques soutenues et un programme de réformes qui attire désormais des capitaux privés plus importants. Les projets d'infrastructure tels que le Chemin de Fer à Écartement Standard et le Projet Hydroélectrique Julius Nyerere continuent de dominer les carnets de commandes, tandis que les politiques de logement abordable, les incitations à la construction écologique et les méthodes modernes de construction créent de nouvelles couches de demande. La croissance des populations urbaines, notamment à Dar es Salaam, élargit le pipeline pour les projets résidentiels et à usage mixte, et l'adoption progressive de la préfabrication commence à réduire les cycles de projet. Dans le même temps, la volatilité des prix des matériaux et les pénuries localisées de main-d'œuvre qualifiée pèsent sur les marges à court terme, incitant les promoteurs à renforcer les partenariats avec les fournisseurs, à élargir l'utilisation des intrants locaux et à mettre en place des programmes de formation plus formels. L'intensité concurrentielle reste élevée, les entrepreneurs internationaux dirigeant les mégaprojets tandis que les entreprises locales se consolident autour de travaux de génie civil de taille moyenne.

Principaux Enseignements du Rapport

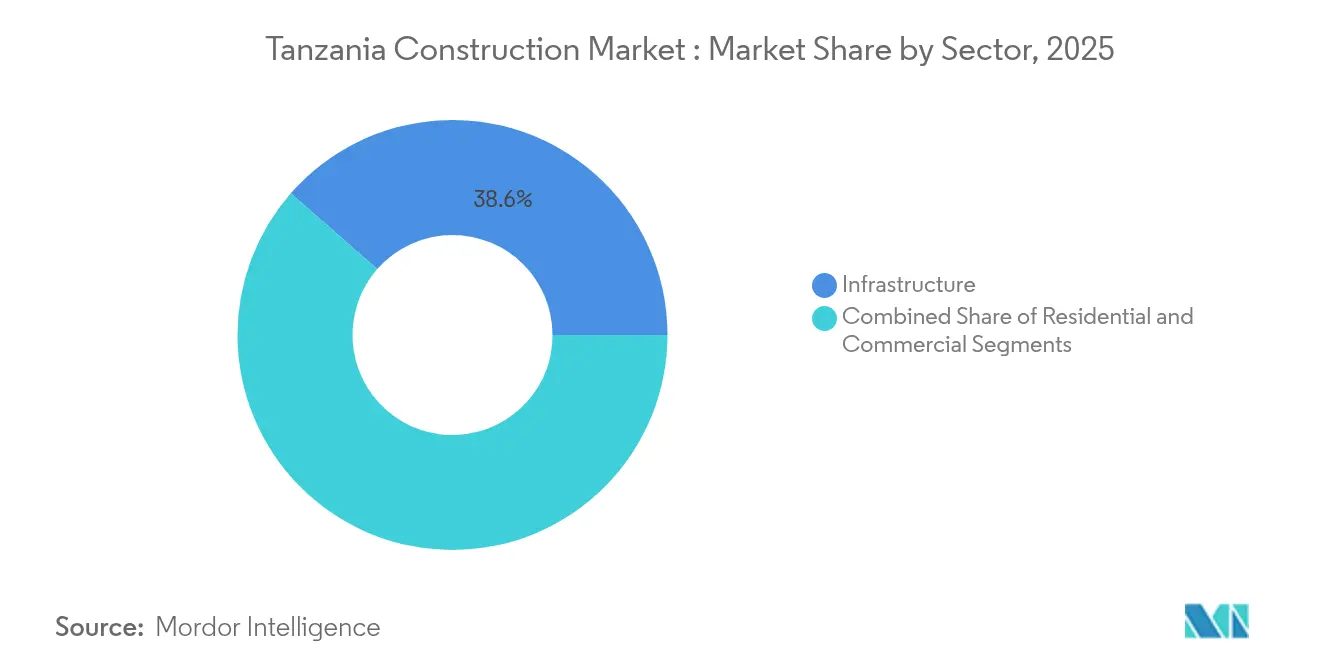

- Par secteur, l'Infrastructure a capté 38,55 % de la part du marché de la construction en Tanzanie en 2025. La taille du marché de la construction en Tanzanie pour l'infrastructure devrait croître à un TCAC de 11,32 % entre 2026 et 2031.

- Par type de construction, la Nouvelle Construction a capté 83,40 % de la part du marché de la construction en Tanzanie en 2025. La taille du marché de la construction en Tanzanie pour la nouvelle construction devrait croître à un TCAC de 10,12 % entre 2026 et 2031.

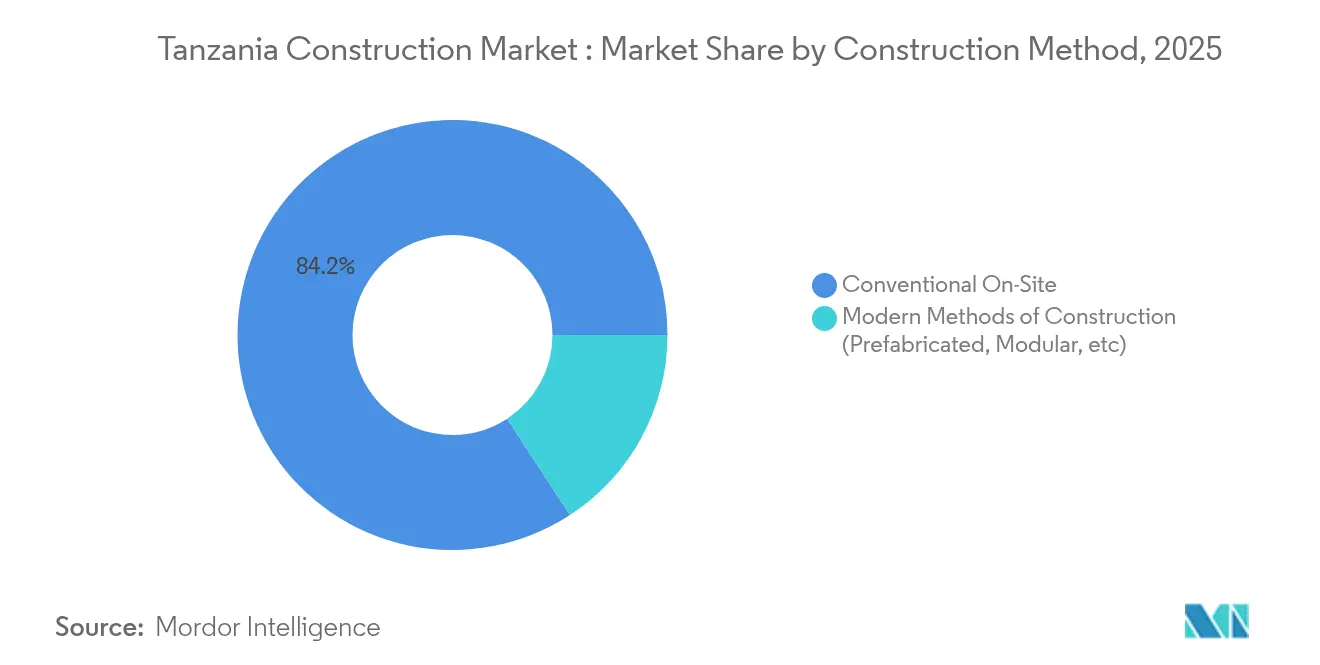

- Par méthode de construction, les techniques conventionnelles sur site ont capté 84,20 % du chiffre d'affaires global du marché en 2025. La taille du marché de la construction en Tanzanie pour les méthodes modernes de construction devrait croître à un TCAC de 13,35 % entre 2026 et 2031.

- Par source d'investissement, le financement public a capté 64,30 % des dépenses totales de 2025. La taille du marché de la construction en Tanzanie soutenue par l'investissement privé devrait croître à un TCAC de 11,95 % entre 2026 et 2031.

- Par zone géographique, Dar es Salaam a capté 37,60 % de l'activité de 2025. La taille du marché de la construction en Tanzanie dans les Zones Centrale et des Lacs devrait croître à un TCAC de 11,75 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Construction en Tanzanie

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement public soutenu dans les infrastructures et expansion des PPP | +3.2% | National ; Dar es Salaam, Dodoma, corridors de transport | Long terme (≥ 4 ans) |

| Urbanisation croissante et programmes de logement abordable | +2.5% | Dar es Salaam, Zone Nord, Zone des Lacs | Moyen terme (2-4 ans) |

| Croissance de la production d'énergie et développement du réseau de transport d'électricité | +1.8% | National ; Hauts Plateaux du Sud, Zone Centrale | Moyen terme (2-4 ans) |

| Développement à l'échelle nationale des liaisons routières, ferroviaires, portuaires et aéroportuaires | +2.4% | Corridors économiques, ports côtiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement Public Soutenu dans les Infrastructures et Expansion des Partenariats Public-Privé (PPP)

Le budget 2024/25 de la Tanzanie donne la priorité aux grands travaux de génie civil, et les révisions de la Loi sur les PPP ont supprimé les principales frictions procédurales, entraînant une augmentation des projets enregistrés et accélérant la création d'emplois.[1]Commission de Planification, "Plan de Développement Annuel 2024/25" Le Guichet Électronique d'Investissement de Tanzanie réduit les délais d'approbation, tandis que la suppression de 374 frais mineurs allège les frais généraux des projets. Des pipelines PPP robustes émergent dans les secteurs ferroviaire, énergétique et des corridors logistiques, offrant aux opérateurs privés un profil risque-rendement plus clair qui s'aligne sur les directives de prêt multilatérales. Ces cadres soutiennent la capacité du marché de la construction en Tanzanie à mobiliser des financements à long terme, à améliorer le recouvrement des coûts et à intégrer des dispositions de maintenance sur le cycle de vie.

Urbanisation Croissante et Initiatives de Logement Abordable Soutenues par le Gouvernement dans les Grandes Villes

La population de Dar es Salaam, qui avoisine les 5 millions d'habitants, et un déficit national de logements de 3 millions d'unités étayent la nécessité d'une livraison résidentielle à grande échelle. Les financements alloués au Programme de Logement Samia et aux projets de la Société Nationale du Logement élargissent l'accès aux prêts hypothécaires et stimulent la demande institutionnelle de terrains viabilisés. Le Fonds d'Investissement Immobilier Watumishi, adossé aux fonds de pension, reproduit un modèle de location-accession dans 19 régions, illustrant comment le marché de la construction en Tanzanie absorbe désormais des canaux de financement diversifiés. La hausse des revenus disponibles, conjuguée à de nouvelles règles de zonage encourageant les projets à plus forte densité, soutient davantage les formats multifamiliaux et à usage mixte.

Croissance Soutenue des Infrastructures de Production et de Transport d'Énergie pour Répondre à la Demande Énergétique

L'achèvement du Projet Hydroélectrique Julius Nyerere de 2 115 MW en 2025 ajoutera une capacité de base significative et débloquera des constructions secondaires autour des lignes de transport d'électricité et des zones industrielles. L'électrification rurale a déjà porté le taux d'accès à 43 %, stimulant la demande de sous-stations, de petites centrales d'énergie renouvelable et de modernisation des réseaux de distribution. Le marché de la construction en Tanzanie bénéficie donc d'une boucle de rétroaction positive où la nouvelle capacité énergétique stimule la croissance industrielle, qui à son tour nécessite davantage d'entrepôts, d'usines et d'infrastructures annexes.

Développement à l'Échelle Nationale des Infrastructures de Transport, Notamment les Routes, le Rail, les Ports et les Aéroports

La Tanzanie connaît un développement significatif de ses infrastructures de transport, englobant les routes, les chemins de fer, les ports et les aéroports. Parmi les initiatives notables figurent la Phase 4 du Chemin de Fer à Écartement Standard (SGR), 2 000 km d'autoroutes nationales planifiées et le dragage du port du Lac Victoria, qui sous-tendent collectivement une stratégie multimodale visant à renforcer la connectivité commerciale régionale. Cette expansion des infrastructures est soutenue par des mécanismes de financement innovants tels que l'Obligation d'Infrastructure Samia, d'une valeur d'environ 58 millions USD (150 milliards TZS), reflétant la dépendance croissante du gouvernement aux instruments de marché pour mobiliser des capitaux domestiques pour les travaux publics. Ces initiatives alimentent un solide pipeline de construction, améliorent les taux d'utilisation des équipements et maintiennent la visibilité des commandes pour les entrepreneurs, renforçant ainsi les perspectives de croissance à moyen et long terme du marché de la construction en Tanzanie.

Analyse de l'Impact des Facteurs de Contrainte*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matériaux de Construction Liée aux Perturbations Mondiales et Régionales | -1.2% | National, avec un impact plus important dans les régions intérieures | Court terme (≤ 2 ans) |

| Pénuries de Main-d'Œuvre Qualifiée dans les Domaines de l'Ingénierie, de la Gestion de Projet et des Métiers Techniques | -0.8% | National, plus sévère dans les pôles de construction émergents | Moyen terme (2-4 ans) |

| Forte Dépendance aux Équipements et Matériaux Importés Augmentant les Coûts et les Délais des Projets | -0.6% | National, avec une concentration dans les grands projets d'infrastructure | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matériaux de Construction Liée aux Perturbations Mondiales et Régionales

Les prix du ciment ont augmenté à 7,5 USD par sac même alors que la capacité dépassait 9,1 millions de tonnes, mettant en évidence des distorsions liées à la chaîne d'approvisionnement et à la fiscalité. Les intrants en acier suivent le même schéma. Bien que des projets en amont tels que le minerai de fer de Liganga et le charbon de Mchuchuma visent à localiser la production, le marché de la construction en Tanzanie reste vulnérable aux variations des droits d'importation et aux goulots d'étranglement logistiques. Les promoteurs réagissent en négociant des contrats indexés, en regroupant les commandes de matériaux plus tôt et en explorant des agrégats alternatifs pour gérer l'exposition aux coûts.

Pénuries de Main-d'Œuvre Qualifiée dans les Domaines de l'Ingénierie, de la Gestion de Projet et des Métiers Techniques

Un décalage persistant entre les programmes d'Enseignement et de Formation Techniques et Professionnels et les compétences requises sur le terrain contraint les délais de livraison, notamment pour les travaux de génie civil complexes. Les écarts de salaires et les déséquilibres entre les genres réduisent davantage le vivier de talents disponibles. Les interventions de renforcement des capacités se concentrent désormais sur les apprentissages structurés, la mise à niveau des compétences en supervision et le financement groupé des entrepreneurs intégrant des clauses de formation en cours d'emploi. Ces mesures atténueront le frein à court terme, mais nécessiteront une coordination concertée des parties prenantes pour combler pleinement le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : L'Infrastructure Maintient son Leadership grâce aux Grands Travaux de Génie Civil

L'infrastructure a représenté 38,55 % des dépenses de 2025, conférant au segment la plus grande part individuelle du marché de la construction en Tanzanie. Le soutien de 200 millions USD de la Banque Mondiale pour le projet de Transport Intégré et Durable de Dodoma souligne le soutien multilatéral continu et devrait augmenter la production de la ville de 2 % une fois achevé. De tels investissements positionnent l'infrastructure pour délivrer un TCAC de 11,32 % jusqu'en 2031. Cette trajectoire de croissance repose sur les gains de connectivité des corridors, les retombées de l'expansion portuaire et le cadre PPP en maturation qui canalise les capitaux privés vers les routes à péage et les parcs logistiques. Le marché de la construction en Tanzanie considère donc l'infrastructure à la fois comme un stabilisateur de la demande et un banc d'essai pour l'innovation, notamment pour les systèmes numériques de gestion de projet.

La construction résidentielle se classe deuxième par valeur. Le gouvernement cherche à combler un déficit de 3 millions d'unités grâce à des incitations politiques et à la mise à disposition de terrains publics. Les réformes hypothécaires, combinées aux projets de la Société Nationale du Logement d'une valeur de 400 millions USD, élargissent la pénétration du crédit, tandis que les projets à revenus mixtes élargissent la demande adressable. L'espace commercial est en retrait par rapport aux deux autres secteurs et doit faire face à un taux d'occupation des bureaux de 70 % à Dar es Salaam, ce qui pousse les propriétaires à se tourner vers des plateaux flexibles et des formats de coworking. L'offre de commerce de détail est de plus en plus intégrée dans des ensembles à usage mixte, comme en témoigne le projet de 12 millions USD de Peninsula Plaza. Ces dynamiques reflètent un repositionnement progressif au sein du marché de la construction en Tanzanie, les promoteurs adoptant une couverture des risques multi-actifs.

Par Type de Construction : Les Nouvelles Constructions Dominent car la Demande en Terrain Vierge Dépasse les Rénovations

La nouvelle construction a conservé une part de 83,40 % en 2025, reflétant le biais de la taille du marché de la construction en Tanzanie vers les infrastructures fondamentales et les nouveaux logements. Avec un TCAC projeté de 10,12 %, les nouveaux projets resteront le principal moteur de revenus, ancrés par le Plan de Développement Annuel qui alloue 6,3 milliards USD aux équipements civils et sociaux. Les organismes publics préfèrent les constructions en terrain vierge pour répondre à des critères de capacité stricts, tandis que les promoteurs privés déploient de nouveaux projets pour capter les prix de premier entrant dans les quartiers émergents.

Les travaux de rénovation sont comparativement modestes mais stratégiquement importants. Les contrats de modernisation portuaire tels que la rénovation du Port de Kigoma d'une valeur de 16,7 millions USD se concentrent sur les gains de débit et les normes de sécurité. La demande de rénovation de bâtiments est également en hausse, les locataires d'entreprises demandant des audits énergétiques avant le renouvellement des baux. Bien que les marges puissent être plus élevées, la fragmentation des projets et les difficultés liées à la documentation des bâtiments existants limitent l'échelle. Néanmoins, des incitations ciblées pour les rénovations écoénergétiques pourraient élargir la base de revenus des entrepreneurs spécialisés au sein du marché de la construction en Tanzanie.

Par Méthode de Construction : Les Techniques Modernes s'Accélèrent mais les Constructions Conventionnelles Restent Prédominantes

Les approches conventionnelles sur site ont représenté 84,20 % du chiffre d'affaires en 2025. La familiarité, les chaînes d'approvisionnement établies et la main-d'œuvre facilement disponible expliquent cette domination, notamment sur les chantiers de petite et moyenne taille. Cependant, l'évolution des codes du bâtiment et des calendriers de livraison plus stricts poussent les promoteurs à reconsidérer leur méthodologie. Les kits de logements préfabriqués apparaissent désormais dans les programmes de logements sociaux menés par le gouvernement, validant les systèmes structurels assemblés en usine sur le marché de la construction en Tanzanie.

Les méthodes modernes de construction ne représentent que 15,80 % des dépenses actuelles, mais devraient progresser à un TCAC de 13,35 % jusqu'en 2031. La préfabrication raccourcit les cycles de projet, réduit les déchets et améliore les indicateurs de sécurité au travail. Les recherches indiquent que le développement à grande échelle de ces approches repose sur des modèles de conception standardisés, le suivi numérique des stocks et un soutien politique adaptatif. Les premiers adoptants font état d'une meilleure bancabilité, les financeurs reconnaissant un risque d'achèvement plus faible. Bien que les coûts en capital initiaux soient plus élevés, les économies réalisées grâce à l'ingénierie de la valeur et une occupation plus rapide par les locataires renforcent l'économie nette, contribuant à ancrer la transition du marché de la construction en Tanzanie vers des systèmes de construction industrialisés.

Par Source d'Investissement : Les Dépenses Publiques Dominent mais les Capitaux Privés Gagnent en Vitesse

Les allocations publiques ont représenté 64,30 % de l'activité de 2025, cimentant le rôle d'orchestrateur de l'État dans le développement national. Les engagements du Trésor se concentrent sur les équipements sociaux, les corridors de transport et les actifs énergétiques stratégiques. Les unités de préparation des projets au sein des ministères collaborent plus étroitement avec les prêteurs pour satisfaire aux normes de divulgation et environnementales, une pratique qui réduit le risque de retard sur l'ensemble du marché de la construction en Tanzanie.

L'investissement privé, bien que plus modeste, connaîtra la croissance la plus rapide à un TCAC de 11,95 % jusqu'en 2031, à mesure que les réformes des PPP entrent en vigueur. Les banques nationales développent des services de prêts syndiqués pour les opérations importantes, et les régulateurs des marchés de capitaux permettent les cotations d'obligations d'infrastructure. Des défis persistent autour de la transparence du pipeline et des structures de concession bancables, mais les premiers succès dans les routes à péage et les postes à quai démontrent une faisabilité croissante. Le rôle croissant des obligations vertes d'entreprise et des véhicules de fonds de pension suggère un mix de financement diversifié qui remodèlera les futures structures contractuelles au sein de la dynamique de taille du marché de la construction en Tanzanie.

Analyse Géographique

Dar es Salaam a représenté 37,60 % du chiffre d'affaires total de la construction en 2025, portée par sa position de passerelle commerciale nationale, une base résidentielle dense et une demande constante d'espaces commerciaux et logistiques. Malgré une baisse des loyers de bureaux de premier ordre à 15 USD/m², les loyers résidentiels haut de gamme ont continué d'augmenter, soulignant une dynamique de sous-marché bifurquée. Les promoteurs se repositionnent activement vers des ensembles à usage mixte et des plateformes logistiques du dernier kilomètre, en réponse à la croissance du commerce électronique et aux besoins de livraison urbaine. Bien que Dar es Salaam devrait conserver son statut central dans le paysage national de la construction, la hausse des prix des terrains et les embouteillages encouragent une croissance par débordement vers les districts périurbains. La ville devrait croître à un TCAC de 11,62 % de 2026 à 2031, maintenant son avance grâce à des investissements urbains et d'infrastructure à haute valeur ajoutée.

Le Corridor Central, ancré par le rôle de Dodoma en tant que capitale administrative, est appelé à être à la tête de la croissance future aux côtés de la Zone des Lacs. Les développements menés par le gouvernement tels que la Cité Gouvernementale à Mtumba, associés à des initiatives d'infrastructure soutenues par des organisations multilatérales — notamment les autoroutes et les aéroports — élargissent l'empreinte de construction de la région. Notamment, la modernisation de l'aéroport de Dodoma devrait renforcer sa connectivité avec les routes commerciales intérieures.

La Zone des Lacs, incluant des villes telles que Mwanza, émerge comme un pôle logistique et industriel intérieur clé. La région connaît une poussée de construction portée par la modernisation des ports du Lac Victoria et des corridors de transport associés. Les améliorations aéroportuaires à Mwanza renforcent davantage sa fonction commerciale régionale. Les Hauts Plateaux du Sud, notamment Mbeya et Iringa, tirent parti des retombées d'infrastructure du Projet Hydroélectrique Julius Nyerere, qui stimule le développement de zones agro-industrielles et de logements locaux. Pendant ce temps, Zanzibar accélère son activité d'infrastructure avec un programme de modernisation routière de 210 millions USD couvrant 103,5 km, conçu pour ouvrir des corridors touristiques et stimuler le développement local. Bien que plus modestes en termes d'échelle, ces régions jouent un rôle vital dans la décentralisation de la demande, contribuant à la résilience multirégionale du marché de la construction en Tanzanie.

Paysage réglementaire

L'activité de construction en Tanzanie est régie par un cadre de conformité multi-agences dirigé par le ministère des Travaux publics, qui assure la supervision politique des routes, ponts, aéroports, ferries et bâtiments publics. L'immatriculation professionnelle et des entrepreneurs est obligatoire pour faire respecter les critères d'éligibilité, le Contractors Registration Board (CRB) réglementant l'enregistrement et la classification des entrepreneurs, et exigeant l'enregistrement des projets pour participer aux travaux officiels. L'Engineers Registration Board (ERB) applique l'Engineers Registration Act (Cap 63), y compris les règles de compétence et les inspections de site obligatoires pour les travaux d'ingénierie.

Côté environnement bâti, l'Urban Planning (Building) Regulations (2018) et l'Urban Planning (Planning Space Standards) Regulations (2018) fixent des contrôles d'urbanisme tels que les paramètres de conception et les normes d'espace, ce qui influence l'intensité de développement des parcelles et les processus d'approbation. La conformité technique s'appuie sur le Tanzania Bureau of Standards (TBS), qui émet et maintient les normes liées à la construction, y compris des codes de bonnes pratiques pour les fondations et les matériaux, façonnant les spécifications utilisées dans les appels d'offres et l'assurance qualité sur les projets publics et privés.

Analyse de la chaîne de valeur

La chaîne de valeur de la construction en Tanzanie commence par le lancement et le financement des projets, où les agences publiques et les entreprises publiques pilotent de grands programmes et les capitaux privés interviennent via des structures PPP et EPC+F. Le travail se poursuit ensuite par la conception, les achats, l'exécution des travaux, la mise en service et l'exploitation, les entrepreneurs EPC internationaux jouant un rôle majeur dans la livraison de mégaprojets ferroviaires et hydroélectriques, tandis que les entrepreneurs locaux tendent à se concentrer sur les travaux municipaux et les lots civils de taille moyenne.

Les intrants en amont combinent production locale, comme le ciment et les granulats, avec des équipements importés et certains matériaux sélectionnés, exposant les entrepreneurs aux fluctuations des devises, aux frictions logistiques et aux coûts fiscaux et de distribution. Les entrepreneurs gèrent ces pressions via des approches telles que des initiatives d'achats en gros (y compris les efforts de la National Housing Corporation pour négocier l'approvisionnement en matériaux en gros) et, lorsque cela est réalisable, des mouvements vers l'intégration verticale pour sécuriser qualité et disponibilité. En aval, l'infrastructure liée à la logistique influence de plus en plus la productivité de la construction : le Standard Gauge Railway (prévu comme un réseau de 4 752 kilomètres) et la distribution intérieure connectée aux ports contribuent à améliorer l'économie du transport de matériaux lourds et d'équipements depuis Dar es Salaam vers les chantiers de l'intérieur, ce qui renforce le contrôle des calendriers pour les projets de corridor et les grands programmes de travaux publics.

Paysage Concurrentiel

Le champ concurrentiel reste fragmenté, les grandes firmes internationales dominant les projets emblématiques et une longue liste d'entrepreneurs nationaux gérant les routes secondaires, les équipements municipaux et les lots de logements publics. China Civil Engineering Construction Corporation, Sinohydro et Yapi Merkezi disposent de solides pipelines de projets, soutenus par des financements à crédit à l'exportation et une capacité de livraison clé en main. Les entrepreneurs locaux, bien que nombreux, font face à des contraintes de fonds de roulement et à des parcs d'équipements limités. La politique gouvernementale réserve désormais certains contrats routiers aux entités tanzaniennes, y compris des quotas dédiés aux entreprises détenues par des femmes ; cette intervention améliore progressivement les capacités indigènes.

Le positionnement stratégique est de plus en plus thématique. Les acteurs internationaux se concentrent sur le rail, l'hydroélectricité et les terminaux en eaux profondes où les économies d'échelle sont importantes. Les entreprises nationales ciblent les écoles, les cliniques de santé et les logements de hauteur moyenne, capitalisant sur les règles d'approvisionnement localisées. La construction écologique et les solutions de logement abordable présentent de nouveaux espaces vierges, soutenus par le Conseil Tanzanien du Bâtiment Écologique et les lignes de financement de la Société Financière Internationale. Les contrats d'Ingénierie, d'Approvisionnement et de Construction alignés sur les clauses FIDIC sont désormais courants dans les appels d'offres de mégaprojets.

Les structures de partage des risques évoluent à mesure que les prêteurs exigent des protections plus solides contre les dépassements de coûts et des garanties de performance. Les outils numériques tels que la Modélisation des Informations du Bâtiment et la surveillance de chantier par drone font leur entrée progressive dans les projets à haute valeur ajoutée, améliorant la visibilité des parties prenantes et la rapidité de résolution des litiges. La tension sur le marché du travail pousse les entreprises à investir dans des académies internes et à collaborer avec des instituts de formation professionnelle. Dans l'ensemble, le marché de la construction en Tanzanie voit une concurrence s'intensifier qui converge avec des mises à niveau des capacités, élevant collectivement les normes de livraison.

Leaders du Secteur de la Construction en Tanzanie

Advent Construction Ltd

Estim Construction Co. Ltd

Becco Limited

Salem Construction Limited

Mohammedi Builders Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes portés par le transport créent des opportunités à court terme dans la construction adjacente à la logistique, notamment les terminaux, l'entreposage et les lots de mobilité urbaine qui se regroupent autour du Standard Gauge Railway (SGR) et du port de Dar es Salaam. En mai 2026, la Tanzania Railways Corporation a lancé des opérations de fret dans la zone de Malindi du port de Dar es Salaam en utilisant le SGR, reliant directement le fret portuaire à Ihumwa à Dodoma. Cette étape déplace la demande vers les cours intermodales, les routes d'accès et l'immobilier industriel et logistique de soutien. Le budget public soutient également la profondeur du pipeline, le ministère des Transports ayant demandé 2,87 billions de TZS pour l'exercice 2026/27 en mai 2026, dont 1,51 billion de TZS pour le SGR, renforçant l'ampleur des travaux civils liés au rail et des opportunités pour les entrepreneurs sur les voies, gares, dépôts et infrastructures d'alimentation.

Un second axe d'opportunité est la modernisation de la livraison via la standardisation et des achats fondés sur la conformité, ce qui élargit le marché adressable pour les entreprises disposant d'une gouvernance, d'un contrôle qualité/assurance qualité et de systèmes d'achats plus solides. En mars 2026, le TBS a diffusé des projets de normes de construction et de génie civil pour commentaires des parties prenantes, y compris des normes de gouvernance de projet de construction et d'achats alignées sur ISO 6082:2025, visant à soutenir des appels d'offres et des contrôles de projet plus uniformes entre propriétaires et entrepreneurs. Avec le pipeline PPP actif maintenu par le PPP Centre et les rôles de packaging de sites joués par des agences telles que la Tanzania Buildings Agency, le marché offre un espace clair pour les promoteurs, entrepreneurs et consultants pour structurer des projets bancables, exécuter selon des normes plus strictes et intégrer des méthodes modernes lorsque la certitude des calendriers est intégrée aux contrats.

Développements récents du secteur

- Juillet 2026 : la Tanzania Buildings Agency (TBA) a lancé un appel à manifestations d'intérêt pour 38 sites de développement en partenariat public-privé répartis dans 20 régions, couvrant des projets commerciaux, résidentiels et logistiques. Ce pipeline élargit le pool d'opportunités immobilières packagées et investissables au-delà de Dar es Salaam et crée un flux d'appels d'offres pour les promoteurs, entrepreneurs et financiers alignés sur la livraison PPP.

- Avril 2026 : Standard Chartered a obtenu un financement syndiqué dépassant 2,33 milliards USD pour soutenir l'extension du Standard Gauge Railway entre Makutupora et Isaka, mis en œuvre par Yapi Merkezi. Ce financement renforce la visibilité des achats pour les travaux civils ferroviaires, les gares et les travaux de chaîne d'approvisionnement associés, tout en améliorant la certitude des paiements pour les gros lots d'entrepreneurs et de fournisseurs liés au corridor.

- Décembre 2024 : la Tanzanie et la CRDB Bank ont lancé le Samia Infrastructure Bond (environ 60 millions USD) pour financer des travaux de mise à niveau routière via la TARURA. Cet instrument a élargi la participation du marché des capitaux domestiques dans les travaux publics et a soutenu un canal de financement plus clair pour la réhabilitation des routes régionales et les contrats de construction liés à l'entretien.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de la construction en Tanzanie est défini comme la valeur des travaux de construction réalisés dans le pays, couvrant le bâtiment et les travaux civils, incluant les activités financées par des sources publiques et privées.

Exclusions du périmètre : les installations d'extraction minière et les travaux EPC spécialisés dans le pétrole et le gaz sont exclus afin d'éviter tout chevauchement avec les rapports de dépenses industrielles adjacentes.

Aperçu de la segmentation

- Par Secteur

- Résidentiel

- Appartements/Copropriétés

- Villas/Maisons Individuelles

- Commercial

- Bureaux

- Commerce de Détail

- Industriel et Logistique

- Autres

- Infrastructure

- Infrastructure de Transport (Routes, Chemins de Fer, Voies Aériennes, autres)

- Énergie et Services Publics

- Autres

- Résidentiel

- Par Type de Construction

- Nouvelle Construction

- Rénovation

- Par Méthode de Construction

- Conventionnel sur Site

- Méthodes Modernes de Construction (Préfabriqué, Modulaire, etc.)

- Par Source d'Investissement

- Public

- Privé

- Par Région (Tanzanie)

- Dar es Salaam

- Dodoma et Corridor Central

- Nord de la Tanzanie

- Zone des Lacs

- Reste de la Tanzanie

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement du contexte de l'offre et de la demande pour la construction en Tanzanie à partir de séries publiques stables et explicables. Nous nous référons généralement à des sources telles que le National Bureau of Statistics (Tanzanie), les publications de la Banque de Tanzanie, les divulgations budgétaires et de projets du ministère des Travaux et des Transports, et les mises à jour de programmes de la Tanzania National Roads Agency pour comprendre l'orientation et le calendrier des dépenses.

Pour garder les données ancrées dans la réalité, nous vérifions également les portails de marchés publics, les statistiques douanières et commerciales pour les matériaux liés à la construction lorsque pertinent, et les documents de projets de financement du développement qui énumèrent les valeurs engagées et les jalons. Les rapports annuels des entreprises, les états financiers audités, les présentations aux investisseurs et la presse locale crédible sont utilisés pour vérifier la capacité de livraison et le rythme de l'activité d'attribution. Certains abonnements payants ne sont utilisés que pour le filtrage des données financières et de l'actualité des entreprises, et pour les bases de données de brevets lorsque les évolutions des méthodes ou matériaux de construction nécessitent une validation. Cette liste est illustrative, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des personnes qui observent la valeur de la construction circuler à travers les budgets, les appels d'offres et la livraison sur site, telles que les entrepreneurs, les maîtres d'ouvrage, les consultants et les circuits de matériaux et d'équipements. Comme il s'agit d'un marché national, les contributions ont été équilibrées entre les régions de Tanzanie, avec un accent sur les grands projets urbains et de corridors, puis utilisées pour confirmer la progression des prix, le rythme d'exécution et ce qui doit être compté comme travaux réalisés (plutôt que la seule valeur attribuée).

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 12 % | APAC : 53 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante où l'activité de construction nationale est reconstituée à partir des signaux de travaux réalisés et des réalités d'exécution de projets, puis répartie entre les principaux types de construction en fonction de ce qui est effectivement construit et livré. Pour s'assurer que les totaux sont cohérents, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des valeurs de projets échantillonnées converties en dépenses annualisées, des vérifications de canaux sur le débit de matériaux, et des estimations indicatives de prix de vente moyen multipliés par le volume pour les principaux intrants de construction.

Les principaux intrants utilisés dans le modèle incluent les plans de dépenses d'investissement du gouvernement et les schémas de déboursement, les jalons des programmes routiers et de transport, les indicateurs de permis de construire et de développement urbain lorsqu'ils sont disponibles, l'inflation des coûts des intrants de construction, et le rythme prévu par rapport au rythme réel de livraison des projets rapporté par les parties prenantes. Lorsque les retours primaires révèlent des écarts dans le calendrier des projets, nous appliquons des profils de montée en puissance prudents afin qu'un démarrage retardé ne gonfle pas l'année en cours. Les prévisions sont produites via une analyse de scénarios soutenue par un lissage des tendances, où des facteurs comme le pipeline d'infrastructures publiques, l'élan de l'immobilier privé et la disponibilité du financement sont variés, puis alignés sur le consensus d'experts le plus cohérent.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants afin que le chiffre final reste lié à l'exécution réelle, et non seulement aux annonces, puis les écarts sont examinés avant validation finale. Nous effectuons des vérifications de vraisemblance sur la croissance implicite par rapport aux indicateurs macroéconomiques, comparons les hypothèses de prix avec l'évolution des coûts observée, et revérifions tout changement brutal qui ne correspond pas aux démarrages de projets connus.

Le rapport est mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des révisions budgétaires majeures, des chocs de financement, ou le démarrage ou la pause de grands programmes. Avant la livraison, le modèle complet est réexaminé afin que les clients reçoivent la vision la plus récente avec des hypothèses revalidées grâce à des vérifications documentaires et des recontacts récents lorsque nécessaire.

Comparaison du dimensionnement du marché du secteur de la construction en Tanzanie par Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir des chiffres de taille de marché différents pour la construction en Tanzanie, car les éditeurs ne comptabilisent pas toujours le même type de valeur, et appliquent également des conventions de calendrier et de tarification différentes. Les plus grandes différences proviennent généralement du fait que l'estimation utilise les valeurs de projets attribués par rapport aux travaux réalisés, que la conversion des devises soit effectuée à un taux ponctuel unique ou à une moyenne annuelle, et de la manière dont l'inflation des coûts des intrants est traitée.

Dans cette étude, le cycle de mise à jour et le calendrier de conversion sont maintenus stricts, et les prix sont normalisés avant la conversion en USD afin que les fluctuations à court terme du shilling ne déforment pas la vision de l'année en cours. C'est également pourquoi la taille du marché 2026 est présentée à 11,78 milliards USD (2026) par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,78 milliards USD (2026) | |

| Bulletin commercial A | 11,00 milliards USD (2025) | Utilise une valeur globale arrondie et mélange des séries en devise locale avec une divulgation limitée sur le calendrier des taux de change, et peut s'appuyer davantage sur la croissance annoncée du marché plutôt que sur une conversion vérifiée des travaux réalisés. |

| Cabinet de conseil régional B | 13,20 milliards USD (2026) | Comptabilise probablement un pool de dépenses plus large qui peut inclure des travaux industriels adjacents à forte composante EPC et utilise une trajectoire d'escalade des coûts plus rapide, ce qui peut faire augmenter le total en USD lorsque l'inflation est répercutée de manière agressive. |

L'écart dans le tableau s'explique principalement par la manière dont la valeur de l'année en cours est convertie de l'activité locale en USD, et par ce qui est considéré comme valeur de construction livrée par rapport à la valeur du pipeline. En maintenant les étapes traçables jusqu'au calendrier d'exécution, à la normalisation des prix et aux vérifications croisées des signaux de dépenses publiques, l'estimation finale reste équilibrée et reproductible pour la planification.

Principales Questions Traitées dans le Rapport

Quelle est la taille actuelle du marché de la construction en Tanzanie en 2026 ?

Le marché est évalué à 11,78 milliards USD en 2026 et est en bonne voie pour atteindre 19,01 milliards USD d'ici 2031.

Quel secteur détient la plus grande part des dépenses de construction en 2025 ?

L'infrastructure est en tête avec 38,55 % du chiffre d'affaires de 2025, ancrée par des projets tels que le Chemin de Fer à Écartement Standard et la Centrale Hydroélectrique Julius Nyerere.

À quelle vitesse l'investissement privé croît-il par rapport au financement public durant 2026-2031 ?

Les capitaux privés devraient se développer à un TCAC de 11,95 % durant 2026-2031, dépassant le marché global malgré le fait que les projets publics représentent encore 64,30 % des dépenses de 2025.

Quelles régions connaîtront la croissance de la construction la plus rapide jusqu'en 2031 ?

Les Zones Centrale et des Lacs affichent la trajectoire la plus rapide, avec un TCAC prévu de 11,75 % porté par la relocalisation de la capitale à Dodoma et les modernisations portuaires autour du Lac Victoria.

Quels sont les principaux défis auxquels font face les promoteurs aujourd'hui ?

La volatilité des prix du ciment et de l'acier, ainsi qu'une pénurie persistante de main-d'œuvre qualifiée, compriment les marges et prolongent les délais des projets.

Comment les méthodes modernes de construction impactent-elles le marché jusqu'en 2031 ?

Les techniques préfabriquées et modulaires, bien que ne représentant que 15,80 % de l'activité actuelle, devraient croître à un TCAC de 13,35 % à mesure que les promoteurs recherchent une livraison plus rapide et une réduction des déchets.

Dernière mise à jour de la page le: