Taille et part du marché de la construction résidentielle au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

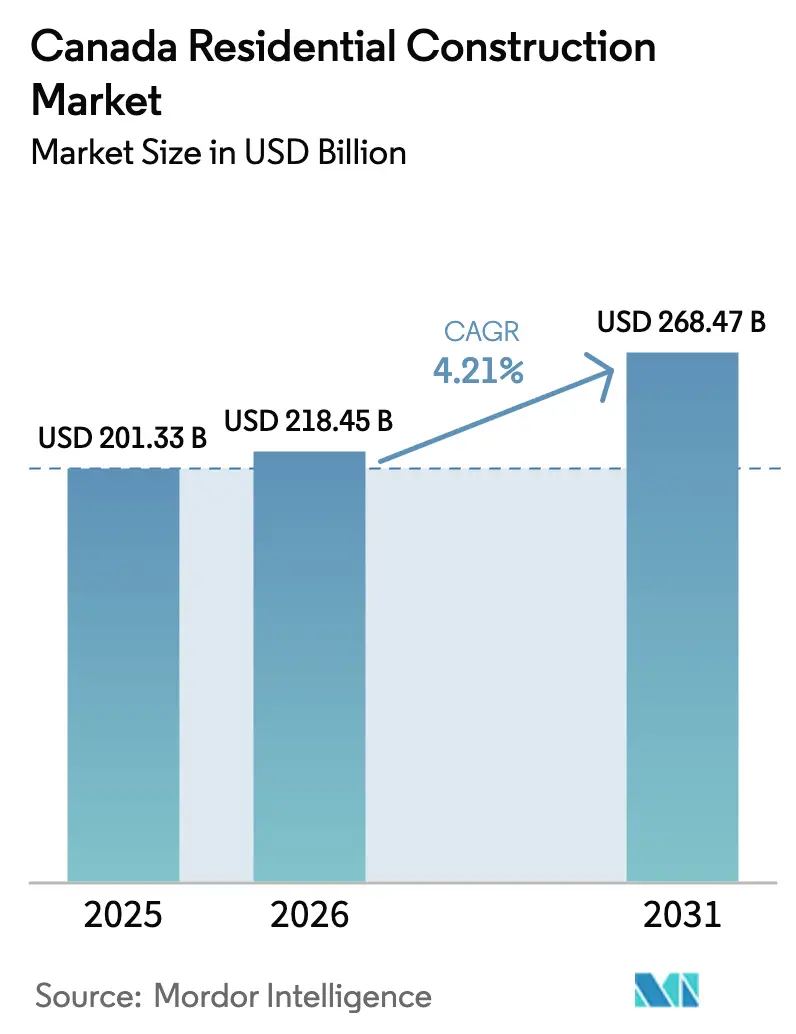

| Taille du marché de l'année de base (2025) | 201.33 Milliards de dollars |

| Taille du Marché (2026) | 218.45 Milliards de dollars |

| Taille du Marché (2031) | 268.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction résidentielle au Canada par Mordor Intelligence

La taille du marché de la construction résidentielle au Canada devrait passer de 210,33 USD à 218,45 milliards USD en 2026 pour atteindre 268,47 milliards USD d'ici 2031, avec un CAGR de 4,21 % sur la période 2026-2031. Le financement fédéral qui subventionne les appartements locatifs, les achats prioritaires de constructions modulaires et les réformes de zonage favorables à la densité redirigent les capitaux vers l'offre locative construite à cet effet. L'immigration maintient la formation de ménages à un niveau élevé dans les métropoles d'entrée, même si le plafonnement fédéral des résidents temporaires tempère la croissance de la demande nationale. Les constructeurs se tournent vers des méthodes modulaires contrôlées en usine pour atténuer les pénuries de main-d'œuvre qualifiée, tandis que les municipalités accélèrent les approbations de logements multiples pour libérer les terrains en zone de remplissage. Par ailleurs, la hausse des coûts des matériaux et de la main-d'œuvre comprime les marges, incitant à la rénovation plutôt qu'à la démolition des logements vieillissants et accélérant l'adoption de solutions en bois à faible empreinte carbone et de solutions préfabriquées.

Principaux enseignements du rapport

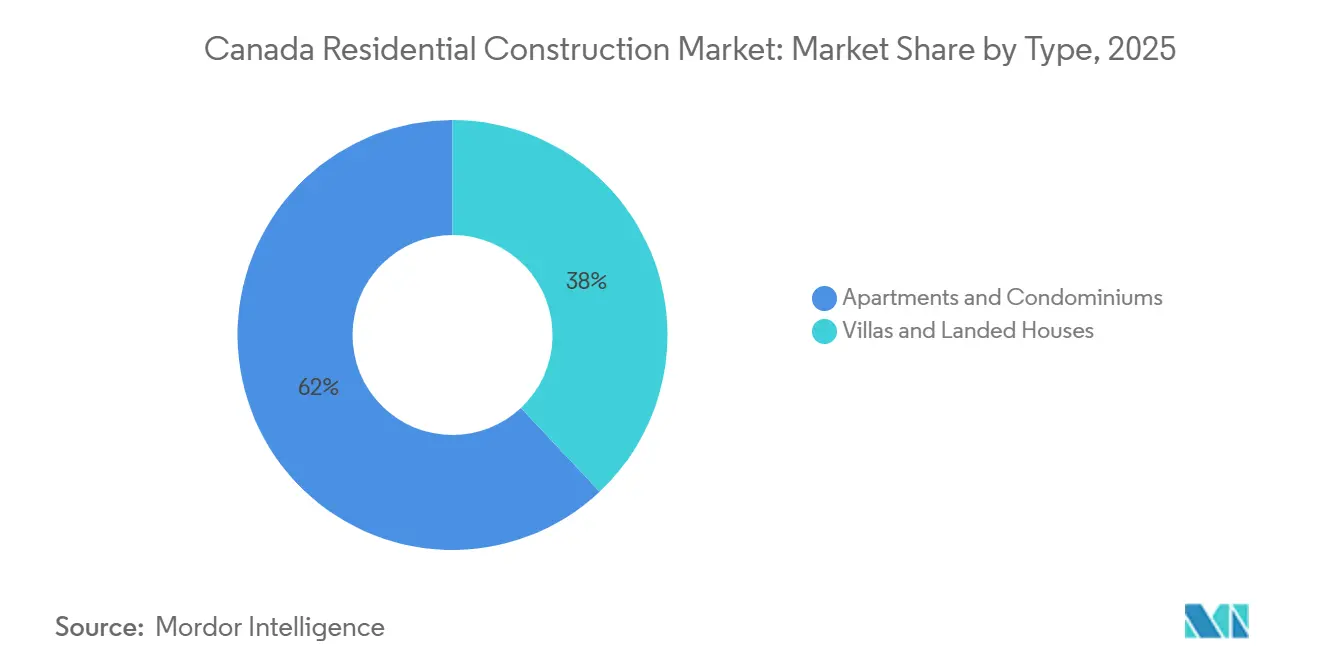

- Par type de logement, les appartements et copropriétés ont dominé avec 62,0 % de la part de marché de la construction résidentielle au Canada en 2025 et affichent la croissance la plus rapide avec un CAGR de 6,30 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 59,4 % de la taille du marché de la construction résidentielle au Canada en 2025, et la rénovation devrait progresser à un CAGR de 5,20 % jusqu'en 2031.

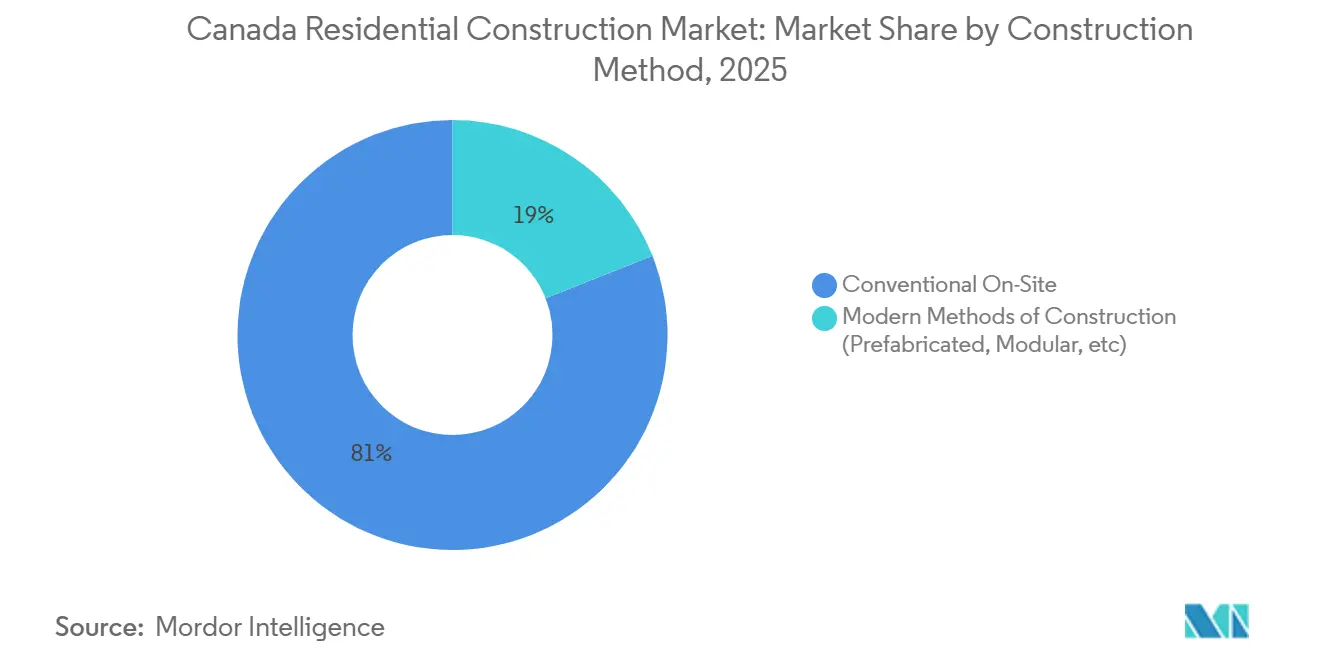

- Par méthode de construction, les méthodes conventionnelles sur chantier représentaient 81,0 % de la part de marché de la construction résidentielle au Canada en 2025, tandis que les méthodes de construction modernes devraient croître à un CAGR de 7,40 % jusqu'en 2031.

- Par source d'investissement, l'investissement privé représentait 78,0 % de l'activité du marché en 2025, mais le financement public progressera à un CAGR de 6,1 % à mesure que la SCHL augmente ses engagements de prêts jusqu'à 56,25 milliards USD d'ici 2028.

- Par ville, Toronto a capté 34,2 % de la taille du marché de la construction résidentielle au Canada en 2025, tandis que Calgary devrait afficher la croissance la plus élevée avec un CAGR de 6,8 % jusqu'en 2031, portée par la migration interprovinciale et des approbations plus rapides.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction résidentielle au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fédérales au logement et financement de la SCHL | +1.2% | National, concentré à Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Croissance démographique et demande portée par l'immigration | +0.9% | National ; plus fort à Toronto, Vancouver, Calgary | Court terme (≤ 2 ans) |

| Détérioration de l'accessibilité à la propriété | +0.8% | Toronto, Vancouver ; répercussions sur Hamilton, Kelowna | Moyen terme (2-4 ans) |

| Réformes de zonage en faveur de la densité urbaine | +0.6% | Vancouver, Toronto, Victoria ; mandats en expansion | Long terme (≥ 4 ans) |

| Pipeline modulaire de Construire des logements au Canada | +0.5% | National ; premiers gains en Ontario, en Colombie-Britannique | Moyen terme (2-4 ans) |

| Codes sur le carbone incorporé | +0.3% | Colombie-Britannique, Ontario, Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fédérales au logement et financement de la SCHL

Le Programme de prêts pour la construction d'appartements de la SCHL a atteint 55 milliards CAD (41,25 milliards USD) en engagements en décembre 2025, offrant des amortissements sur 50 ans à des taux inférieurs de 100 à 150 points de base à ceux des prêts bancaires. Les promoteurs acceptent en conséquence des rendements de 12 % au lieu des 18 % antérieurs, rendant viables des sites locatifs marginaux. Le Fonds pour accélérer la construction de logements a transféré 4,5 milliards CAD (3,4 milliards USD) à 179 municipalités, mais uniquement à celles qui réduisent les délais d'obtention des permis et autorisent les logements multiples de plein droit. Construire des logements au Canada garantit 13 milliards CAD (9,75 milliards USD) de commandes modulaires, éliminant le risque de volume pour les nouvelles usines. Ensemble, ces leviers font progresser les logements locatifs construits à cet effet devant les copropriétés destinées à la vente et réduisent les frictions de financement sur les marchés à coût élevé.

Croissance démographique et demande portée par l'immigration

Le Canada a accueilli 1,27 million de nouveaux résidents en 2024, sa plus forte augmentation annuelle jamais enregistrée, même si Ottawa vise désormais une réduction de 20 % du nombre de résidents temporaires d'ici 2027[1] Statistique Canada, « Estimations et projections de la population », STATCAN.GC.CA. Toronto a absorbé 37 % des nouveaux arrivants de 2024 et maintient les taux d'inoccupation locative en dessous de 2 %, ce qui exerce une pression sur les loyers malgré des livraisons record. Calgary bénéficie des flux interprovinciaux ; ses 56 245 migrants nets en 2024 ont triplé les niveaux de 2019 et stimulé les ventes de maisons en rangée. La demande se concentre autour des logements locatifs de 3 chambres, car 62 % des immigrants de la catégorie économique arrivent avec des personnes à charge, alors que moins d'un cinquième de la nouvelle offre locative propose trois chambres. Les constructeurs capables de livrer des logements adaptés aux familles bénéficient d'une absorption supérieure à la moyenne.

La détérioration de l'accessibilité à la propriété déplace la demande vers la nouvelle offre multifamiliale

Un prix médian de revente de 1,14 million CAD (0,86 million USD) à Toronto exige désormais 240 000 CAD de revenus ménagers, un seuil que seulement 9 % des ménages locataires atteignent. Les capitaux quittent les copropriétés et affluent vers les logements locatifs financés par des institutions, comme en témoignent les 9,6 milliards USD investis dans le multifamilial en 2024. Le rezonage généralisé de 67 000 terrains unifamiliaux à Vancouver en juillet 2024 a provoqué une hausse de 340 % des permis de logements multiples, absorbant les terrains à démolir à 2,8 millions CAD (2,10 millions USD) et vendant les terrains résiduels à 4,1 millions CAD (3,07 millions USD). Il en résulte une croissance persistante des loyers de 5 à 7 %, même si la demande de propriété stagne.

Réformes de zonage en faveur de la densité urbaine

Le projet de loi 23 de l'Ontario et la loi sur l'offre de logements de la Colombie-Britannique remplacent le zonage municipal pour légaliser les constructions de 3 à 6 logements sur d'anciens terrains unifamiliaux. Les terrains unifamiliaux de Toronto rezonés pour des quadruplex se négocient désormais 35 à 40 % au-dessus des parcelles héritées, libérant de la valeur foncière et poussant les constructeurs à regrouper des sites de remplissage près des transports en commun. Le droit à la densité réduit le risque de coûts indirects : les projets qui nécessitaient autrefois 18 mois d'examen discrétionnaire obtiennent désormais des permis en moins de 90 jours, accélérant les mises en chantier et élargissant l'appétit des investisseurs pour les logements multiples.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts des matériaux et de la main-d'œuvre | -0.7% | National ; aigu à Toronto, Vancouver | Court terme (≤ 2 ans) |

| Longueur des approbations municipales et des charges | -0.5% | Municipalités de l'Ontario, Grand Vancouver | Moyen terme (2-4 ans) |

| Départs à la retraite dans les métiers spécialisés | -0.4% | National ; grave en Alberta, en Ontario | Long terme (≥ 4 ans) |

| Limites de capacité du réseau urbain | -0.2% | Centres-villes de Toronto et de Vancouver | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts des matériaux et de la main-d'œuvre

Le bois d'œuvre de structure a augmenté de 8,4 %, l'acier d'armature de 5,1 % et le béton de 4,3 % en 2024, réduisant les marges de 150 à 200 points de base pour les projets souscrits il y a 18 mois. La croissance des salaires a atteint en moyenne 4,8 % alors que 23 % des travailleurs de métier ont 55 ans et plus, permettant aux charpentiers et aux électriciens d'exiger des primes. Un immeuble locatif de 6 étages à Toronto coûte désormais 340 CAD le pied carré (255 USD le pied carré), soit 31 USD le pied carré de plus qu'en 2022. Les contrats modulaires amortissent l'inflation car les matériaux sont achetés à l'avance, mais les créneaux d'usine limités plafonnent la part de marché à 8 % des mises en chantier multifamiliales.

Longueur des approbations municipales et charges de développement élevées

Les municipalités du Grand Toronto exigent 95 000 CAD (71 250 USD) par unité en frais, contre 28 000 CAD (21 000 USD) à Calgary. Les approbations de plans de site à Toronto ont pris en moyenne 11,2 mois en 2024 malgré un délai légal de 90 jours[2]Service d'urbanisme de la Ville de Toronto, « Rapport sur les délais d'approbation 2024 », TORONTO.CA. Le portage du financement à 7 % d'intérêt ajoute 9 000 USD par unité pour chaque retard de six mois, pénalisant les constructeurs peu capitalisés et les orientant vers des villes comme Montréal où le projet de loi 16 plafonne les charges à 5 % du coût.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de logement : les appartements locatifs reconfigurent la répartition des modes d'occupation

Les appartements et copropriétés représentaient 62,0 % de la part de marché de la construction résidentielle au Canada en 2025. Les investisseurs institutionnels ont privilégié des rendements stabilisés de 4,2 % qui surpassent les rendements des obligations à 10 ans, canalisant 9,6 milliards USD vers les logements locatifs en 2024. La taille du marché de la construction résidentielle au Canada liée aux appartements s'élargira à mesure que la dette sur 50 ans de la SCHL réduit les exigences en fonds propres. Les villas individuelles sont en retrait car le rezonage en logements multiples décourage les constructions sur de grands terrains en périphérie.

Les copropriétés destinées à la vente font face à des vents contraires en matière d'absorption ; les seuils du test de résistance hypothécaire de 135 000 à 180 000 USD excluent la plupart des locataires. Les promoteurs réorientent leurs réserves foncières vers des parcelles axées sur le transport en commun, adaptées aux immeubles locatifs de 6 à 10 étages atteignant un coefficient d'occupation du sol de 2,5 à 3,5 et quintuplant les revenus par acre par rapport aux maisons unifamiliales. L'Alberta et les provinces de l'Atlantique enregistrent encore une demande de villas grâce à des prix de maisons individuelles moins élevés, mais leur volume collectif ne peut compenser le virage national vers les logements locatifs denses.

Par type de construction : la rénovation progresse sous l'effet des mandats de réhabilitation

La nouvelle construction dominait avec 69,92 % de la taille du marché de la construction résidentielle au Canada en 2025, une position renforcée par des incitations exclusives aux logements neufs. Les amortissements sur trente ans et les remboursements intégraux de la TPS font pencher le calcul des acheteurs vers les nouvelles unités, tandis que les familles immigrantes à la recherche de logements plus grands se tournent vers les logements locatifs construits à cet effet. Les promoteurs privilégient les sites prêts à construire près des nœuds de transport en commun pour maximiser la vitesse d'absorption et respecter les engagements envers les prêteurs[3]Conseil national de recherches Canada, « Code national du bâtiment 2025 », NRC.CA.

La rénovation affiche un CAGR sain de 5,48 %, alimenté par le vieillissement du parc immobilier, les mandats d'efficacité énergétique et les mises à niveau de résilience climatique. Le programme Maisons plus vertes Canada et les crédits d'impôt provinciaux financent des rénovations profondes qui réduisent les factures d'énergie et les émissions de carbone. Le Québec prévoit 14,8 milliards USD de dépenses en rénovation résidentielle en 2025, soutenu par les règles du projet de loi 16 qui exigent des plans de maintenance détaillés pour les copropriétés. Les entrepreneurs spécialisés dans l'installation de pompes à chaleur, les sous-sols résistants aux inondations et les revêtements résistants aux incendies de forêt bénéficient d'une sensibilisation croissante des propriétaires. Cette vague de rénovation complète sans la remplacer la nouvelle offre, élargissant ensemble le marché de la construction résidentielle au Canada.

Par méthode de construction : la construction modulaire gagne en capacité d'usine

Les travaux conventionnels sur chantier représentaient encore 81,0 % de la part de marché de la construction résidentielle au Canada en 2025. Les méthodes de construction modernes devraient toutefois afficher un CAGR de 7,40 %, accélérant la taille du marché de la construction résidentielle au Canada liée aux systèmes préfabriqués. La Colombie-Britannique exige la prise en compte de la construction modulaire pour les logements sociaux de plus de 50 unités et compte déjà 12 % des mises en chantier en modulaire. Les environnements d'usine réduisent les délais de projet jusqu'à 40 % et fixent les coûts, ce qui est attrayant dans un contexte d'inflation salariale de 4,8 %.

Les tours en béton de grande hauteur conservent les avantages du coffrage standard — hauteurs d'étage plus faibles et meilleures performances acoustiques — mais les immeubles locatifs en ossature bois de 4 à 6 étages adoptent désormais par défaut des modules tarifés à 214-233 USD le pied carré, contre 248-270 USD pour les équivalents construits sur site. Le risque stratégique réside dans les flux de commandes irréguliers ; le seuil de rentabilité nécessite une utilisation de l'usine de 70 à 80 %, poussant des entreprises comme l'usine modulaire d'EllisDon-Horizon North à Winnipeg à rechercher des contrats publics comme ancres de volume.

Par source d'investissement : les capitaux publics s'orientent vers le locatif

Les sources privées ont fourni 78,0 % des capitaux en 2025, mais l'investissement public progressera à un CAGR de 6,1 % à mesure que la SCHL élargit son portefeuille de prêts à 75 milliards CAD (56,25 milliards USD) d'ici 2028. Les projets sociaux et abordables combinent souvent 60 à 70 % de subventions, rendant viables des projets locatifs autrement non rentables avec des taux de capitalisation inférieurs à 4 %.

Les fonds de pension et les fonds de placement immobilier ont investi 9,6 milliards USD dans des actifs multifamiliaux en 2024, triplant les allocations de 2019, à la recherche de rendements couverts contre l'inflation. Les municipalités rivalisent pour obtenir les fonds du Fonds pour accélérer la construction de logements, en renonçant aux frais et en réduisant les délais d'approbation de plusieurs mois, abaissant ainsi les taux de rendement requis des promoteurs privés et favorisant davantage les structures de transactions à capitaux mixtes.

Analyse géographique

Toronto représentait 34,2 % de la valeur du marché en 2025, mais les mises en chantier ont chuté de 8,2 % en 2024 alors que les charges de développement grimpaient à 95 000 CAD (71 250 USD) par unité et que les approbations prenaient en moyenne 11 à 14 mois. La région du Grand Toronto a néanmoins absorbé 37 % des immigrants permanents du Canada en 2024, maintenant les taux d'inoccupation locative en dessous de 1,8 %. Le projet de loi 23 plafonne légalement les délais d'approbation à 90 jours, mais le taux de conformité n'atteignait que 42 % en 2024, prolongeant le portage du financement. Les promoteurs ciblent désormais les « zones de grandes stations de transport en commun » où les autorisations de densité provinciales accordent de plein droit 8 à 12 étages, libérant 18 000 hectares de terrains d'emploi sous-utilisés.

Le rezonage généralisé de 67 000 parcelles unifamiliales de Vancouver en quadruplex en juillet 2024 a généré 1 847 dépôts de permis en six mois, comprimant le coût foncier par porte de 35 à 40 % et poussant les loyers moyens des logements d'une chambre à 1 988 USD — 18 % au-dessus de Toronto. Les mandats provinciaux légalisant 3 à 6 unités près des transports en commun touchent 85 % des terrains du Grand Vancouver, alimentant un pipeline de logements multiples sur une décennie. L'utilisation du modulaire a atteint 12 % des mises en chantier multifamiliales en 2025, les contrats de logements sociaux stipulant la production en usine.

Calgary devrait croître à un CAGR de 6,8 % jusqu'en 2031 grâce à 56 245 migrants nets provinciaux en 2024, un impôt sur le revenu fixe de 10 % et l'absence de taxe de vente provinciale. Les coûts des terrains viabilisés oscillent entre 135 000 et 165 000 USD par acre, permettant aux constructeurs de proposer des maisons en rangée de 3 chambres à 364 000 USD — la moitié des équivalents torontois. Des approbations en neuf mois permettent d'économiser entre 13 500 et 18 750 USD par unité en frais de portage d'intérêts par rapport aux délais de Toronto. Montréal bénéficie d'un plafond provincial de frais de 5 % qui réduit le seuil de rentabilité de 14 à 18 mois et assure des rendements stabilisés supérieurs à 5 %, malgré une croissance démographique plus lente.

Paysage concurrentiel

PCL Construction, EllisDon et Graham Construction dominent le coffrage des tours de grande hauteur grâce à des systèmes grimpants propriétaires et à des antécédents en matière de livraison dans les délais qui inspirent confiance aux fonds de pension. Leurs marges brutes se compriment à 8-10 % face à la hausse des salaires, ce qui les pousse chacun à piloter des coentreprises modulaires visant des marges cibles de 12-15 %.

L'intégration verticale est le nouveau champ de bataille. EllisDon s'est associé à Horizon North pour ouvrir une usine modulaire à Winnipeg d'une valeur de 71 millions USD, prévue pour 1 200 unités par an d'ici 2027, verrouillant la demande du pipeline de Construire des logements au Canada. Graham Construction a achevé une tour à Vancouver de 165 millions USD à base de bois lamellé-croisé, obtenant des primes municipales pour le carbone et un droit à 48 unités supplémentaires. Des acteurs régionaux plus petits comme Urban One Builders exploitent les niches d'ossature bois de 4 à 6 étages à Vancouver, réduisant les délais de trois mois et obtenant une part disproportionnée des projets financés par le Fonds pour accélérer la construction de logements.

L'adoption du numérique différencie les offres. La plateforme de jumeau numérique BIM d'EllisDon a réduit de six mois le délai de la tour The One de 65 étages à Toronto, remportant un contrat locatif de suivi de 315 millions USD. Les entrepreneurs dépourvus d'équipes solides en conception virtuelle et en construction perdent des marchés de conception-construction où les maîtres d'ouvrage valorisent la certitude plutôt que le coût le plus bas. Les fusions-acquisitions restent limitées ; la propriété familiale domine 60 % des entreprises et rechigne devant des multiples de cession de 6 à 8 fois l'EBITDA. En conséquence, le paysage restera probablement fragmenté en dehors d'une poignée d'intégrateurs nationaux.

Leaders du secteur de la construction résidentielle au Canada

PCL Construction

EllisDon Corporation

Graham Construction

Ledcor Group of Companies

Pomerleau Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : PCL Construction a remporté un contrat de 289 millions USD pour une tour locative de 42 étages à Toronto financée par des prêts de la SCHL et des exonérations de frais locaux, atteignant un taux de capitalisation inférieur à 4 %.

- Janvier 2026 : EllisDon et Horizon North ont engagé 71 millions USD dans une usine modulaire à Winnipeg d'une capacité annuelle de 1 200 unités dans le cadre des garanties d'achat de Construire des logements au Canada.

- Décembre 2025 : Graham Construction a livré une tour de copropriétés de 38 étages à Vancouver d'une valeur de 165 millions USD utilisant des podiums en bois massif qui ont réduit le carbone incorporé de 35 %.

- Novembre 2025 : Pomerleau a acquis un site à Montréal pour 31 millions USD, prévoyant 850 logements locatifs près de l'extension du train léger sur rail REM avec des frais plafonnés à 5 %.

Périmètre du rapport sur le marché de la construction résidentielle au Canada

La construction résidentielle est un processus qui implique l'agrandissement, la rénovation ou la construction d'une nouvelle maison ou d'espaces destinés à être occupés à des fins résidentielles. Ces structures vont des maisons unifamiliales et des unités multifamiliales aux maisons en rangée, aux copropriétés et aux immeubles d'appartements. Le marché canadien de la construction résidentielle est segmenté par type (appartements/copropriétés et villas/maisons individuelles) et par ville principale (Edmonton, Calgary, Toronto, Vancouver, Ottawa, Montréal et le reste du Canada). Le rapport propose des tailles de marché (USD) et des prévisions pour tous les segments ci-dessus.

| Appartements et copropriétés |

| Villas et maisons individuelles |

| Nouvelle construction |

| Rénovation |

| Chantier conventionnel |

| Méthodes de construction modernes (modulaire, préfabriqué) |

| Public |

| Privé |

| Toronto |

| Vancouver |

| Montréal |

| Calgary |

| Reste du Canada |

| Par type de logement | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Par type de construction | Nouvelle construction |

| Rénovation | |

| Par méthode de construction | Chantier conventionnel |

| Méthodes de construction modernes (modulaire, préfabriqué) | |

| Par source d'investissement | Public |

| Privé | |

| Par ville | Toronto |

| Vancouver | |

| Montréal | |

| Calgary | |

| Reste du Canada |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la construction résidentielle au Canada ?

La taille du marché de la construction résidentielle au Canada a atteint 218,45 milliards USD en 2026 et devrait grimper à 268,47 milliards USD d'ici 2031.

Quels sont les moteurs de la croissance de la construction résidentielle au Canada ?

Les prêts fédéraux à faible coût, la formation de ménages portée par l'immigration et les réformes de zonage qui légalisent les logements multiples sont les principaux catalyseurs.

Quel segment de logement connaît la croissance la plus rapide ?

Les appartements et copropriétés devraient croître à un CAGR de 6,30 % jusqu'en 2031, les investisseurs recherchant des revenus à long terme couverts contre l'inflation.

Pourquoi les constructeurs adoptent-ils les méthodes modulaires ?

Les garanties d'achat fédérales, les délais plus courts et la pénurie de main-d'œuvre rendent les modules attrayants, poussant la croissance des méthodes modernes à un CAGR de 7,40 %.

Quelle ville offre les meilleures perspectives de croissance ?

Calgary est en tête avec un CAGR attendu de 6,8 % jusqu'en 2031, soutenu par la migration nette, l'abondance de terrains viabilisés et des approbations plus rapides.

Comment l'activité de rénovation va-t-elle évoluer ?

Les mandats de réhabilitation liés au code du bâtiment 2025 poussent la rénovation à un CAGR de 5,20 %, ciblant des mises à niveau dans 1,2 million d'unités antérieures à 1980.

Dernière mise à jour de la page le: