Taille et part de marché de la construction en Oman

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.05 Milliards de dollars |

| Taille du Marché (2026) | 7.27 Milliards de dollars |

| Taille du Marché (2031) | 8.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

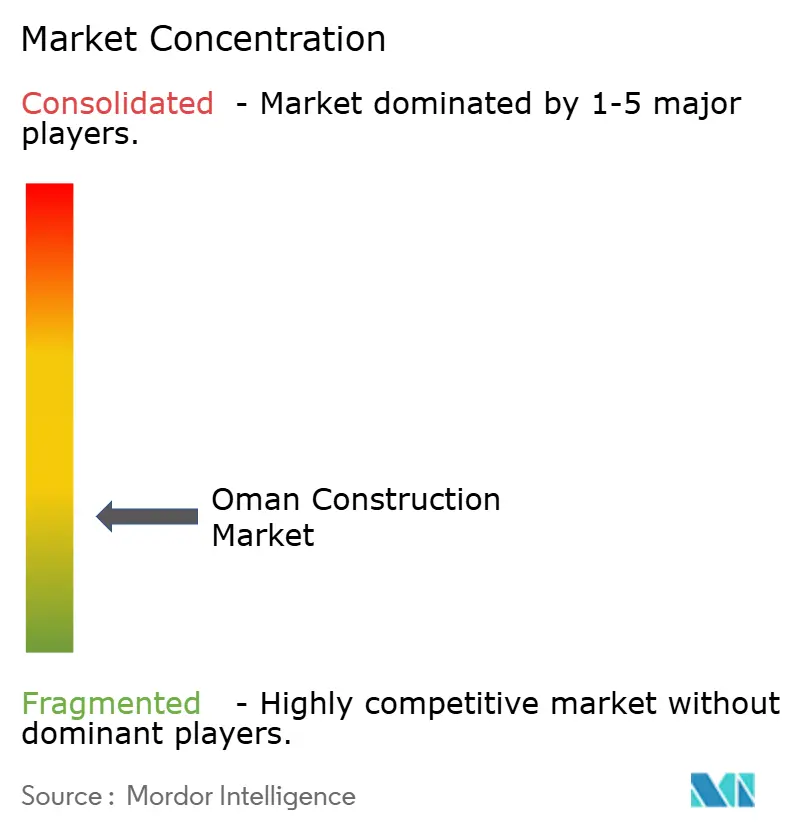

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction en Oman par Mordor Intelligence

La taille du marché de la construction en Oman en 2026 est estimée à 7,27 milliards USD, en hausse par rapport à la valeur de 2025 de 7,05 milliards USD, avec des projections pour 2031 s'établissant à 8,46 milliards USD, progressant à un TCAC de 3,08 % sur la période 2026-2031. Les dépenses robustes liées à Vision 2040, la demande en logements portée par la croissance démographique et un pipeline d'hydrogène vert de 11 milliards USD à Dhofar ancrent une croissance soutenue, tandis que les méthodes de construction modernes gagnent en importance à mesure que la réglementation du travail se durcit. Le financement public continue de dominer les grands projets, mais les partenariats public-privé et les afflux de capitaux étrangers augmentent à mesure que l'État réduit ses dépenses liées au pétrole. Le déploiement rapide du réseau ferroviaire national de 2 224 kilomètres, conjugué aux infrastructures touristiques visant un triplement des visiteurs annuels d'ici 2040, élargit le carnet de commandes des entrepreneurs. Toutefois, la volatilité des prix des matériaux et les coûts de conformité liés à la rareté de l'eau tempèrent les marges bénéficiaires à court terme.

Principaux enseignements du rapport

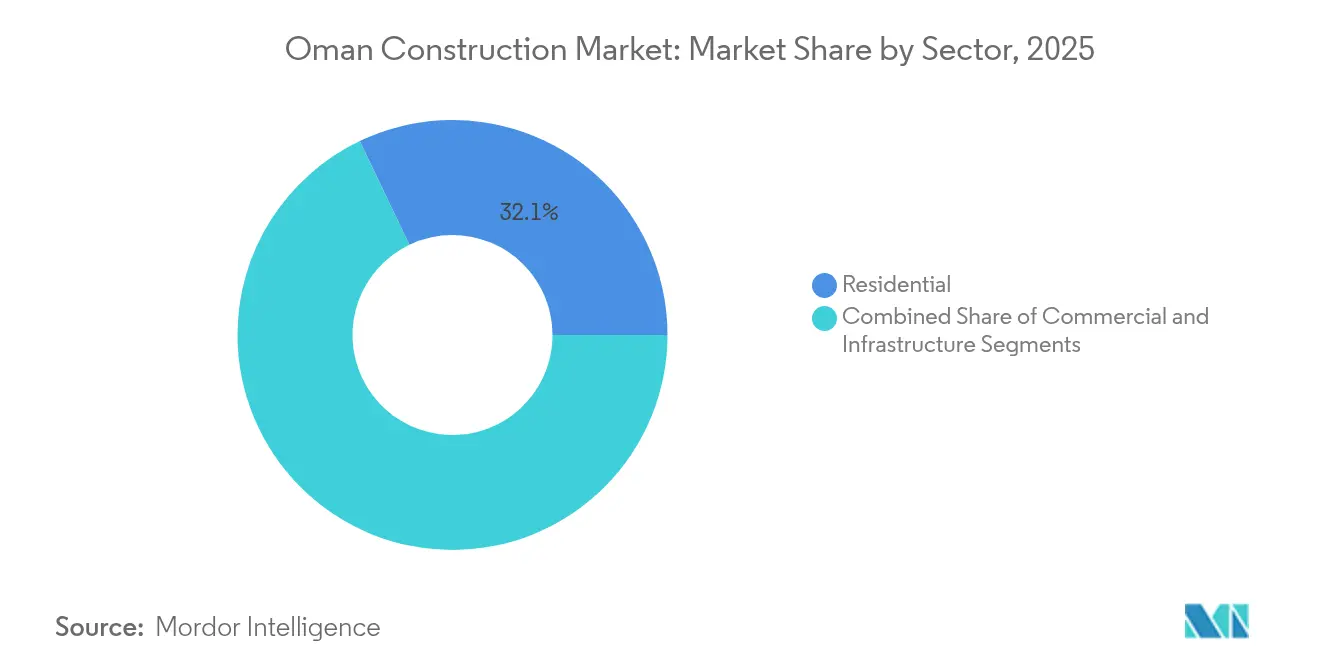

- Par secteur, le segment résidentiel a représenté 32,10 % de la part de marché de la construction en Oman en 2025, tandis que l'infrastructure progresse à un TCAC de 5,18 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions ont représenté 79,68 % de la taille du marché de la construction en Oman en 2025 ; les travaux de rénovation devraient se développer à un TCAC de 4,29 %.

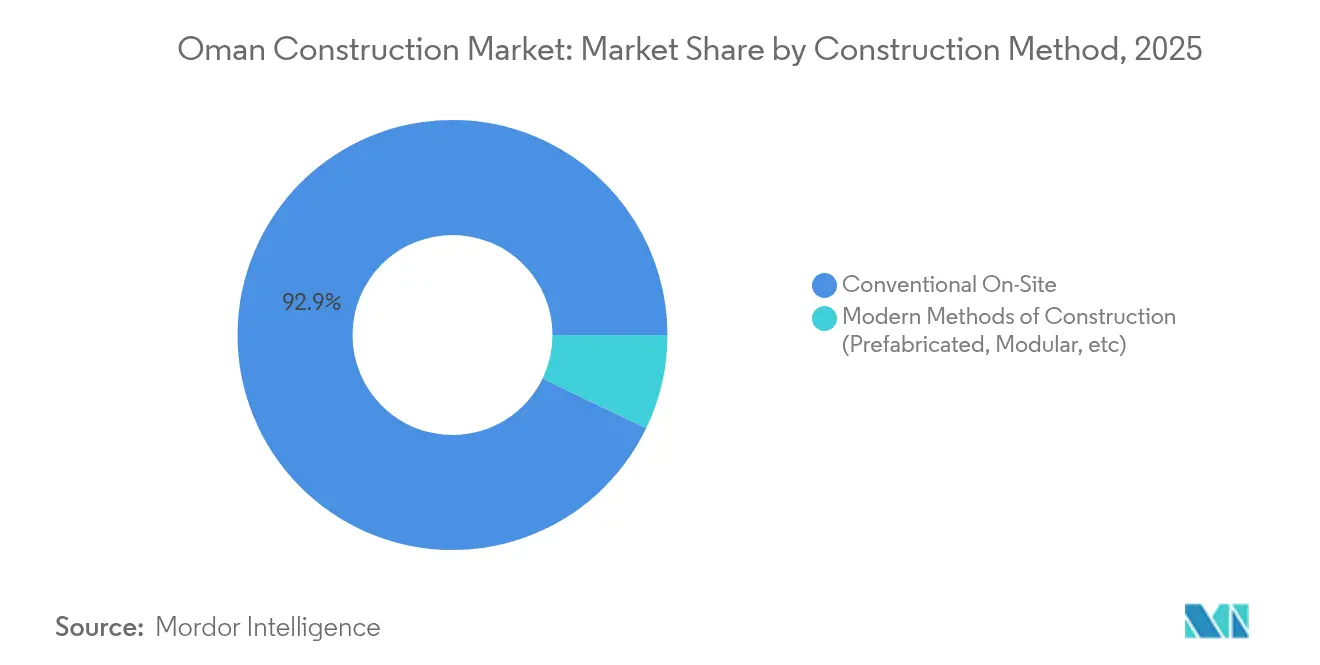

- Par méthode de construction, les techniques traditionnelles sur chantier détenaient une part de 92,85 % de la taille du marché de la construction en Oman en 2025, mais les systèmes préfabriqués et modulaires progressent à un TCAC de 5,74 %.

- Par source d'investissement, les dépenses publiques représentaient 83,70 % de la part de marché de la construction en Oman en 2025, mais le financement privé affiche le TCAC le plus rapide à 5,03 % jusqu'en 2031.

- Par géographie, Mascate a capturé 40,92 % de la part de marché de la construction en Oman en 2025, tandis que le groupe de gouvernorats « Reste de l'Oman » devrait croître à un TCAC de 4,93 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction en Oman

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements publics dans les mégaprojets de Vision 2040 | +1.2% | National — Mascate, Duqm, Sohar | Long terme (≥ 4 ans) |

| Pipeline EPC d'hydrogène vert | +0.9% | Dhofar, SEZAD | Long terme (≥ 4 ans) |

| Urbanisation rapide et demande en logements | +0.8% | Mascate, Al Batinah, pôles émergents | Moyen terme (2-4 ans) |

| Programmes de connectivité ferroviaire/routière du CCG | +0.7% | Corridor Sohar–Salalah | Long terme (≥ 4 ans) |

| Développement des infrastructures touristiques | +0.6% | Dhofar, Mascate, corridors côtiers | Moyen terme (2-4 ans) |

| Construction modulaire pour compenser les pénuries de main-d'œuvre | +0.4% | Principaux chantiers urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements publics dans les mégaprojets de Vision 2040

Les dépenses publiques à grande échelle dans le cadre de Vision 2040 remodèlent le marché de la construction en Oman en finançant des districts économiques entiers. La zone d'énergie renouvelable de 150 km² de Duqm et la première phase de Sultan Haitham City, d'une superficie de 5,5 millions de m² accueillant 7 000 logements, illustrent une visibilité des commandes profonde et pluriannuelle. La dette publique a chuté à 14,5 milliards OMR (37,8 milliards USD), laissant de la marge pour un déploiement de capitaux soutenu. Les entrepreneurs capables de naviguer dans les règles relatives à la valeur in-country et aux objectifs d'omanisation sécurisent des attributions répétées. Les projets à long terme créent des charges de travail stables même lorsque les recettes pétrolières fluctuent[1]Autorité publique pour les zones économiques spéciales et les zones franches, « Plan directeur des énergies renouvelables de Duqm », opaz.gov.om.

Pipeline EPC d'hydrogène vert

Dhofar accueille 11 milliards USD d'accords signés sur l'hydrogène, visant 1,38 million de tonnes par an à partir d'une capacité renouvelable de 4,5 GW. La demande EPC s'étend aux champs solaires, aux électrolyseurs, au stockage d'ammoniac et aux quais d'exportation. Les premiers lots favorisent les grands groupes énergétiques mondiaux associés à des partenaires locaux en coentreprise pour respecter les quotas d'omanisation. Les longues durées et le financement conjoint souverain-investisseur réduisent le risque de crédit, encourageant les fournisseurs d'équipements à localiser leur production. Une livraison réussie positionne l'Oman comme exportateur régional de carburant décarboné.

Urbanisation rapide et demande en logements

Une population de 5,27 millions d'habitants, dont 43 % d'expatriés, pousse les transactions immobilières annuelles à 3,13 milliards OMR (8,1 milliards USD). Les terres urbaines ne couvrent que 2 % du territoire national, favorisant des typologies de logements à plus haute densité telles que les villas jumelées et les maisons en rangée. Les programmes de logements abordables ajoutent 425 unités sociales par an, laissant toutefois un large déficit d'offre. La Stratégie spatiale nationale désigne les 11 gouvernorats comme micro-pôles, multipliant les sites de projets résidentiels. Les constructeurs intégrant des conceptions compactes et des matériaux rentables gagnent un avantage tarifaire.

Programmes de connectivité ferroviaire/routière du CCG

Le réseau ferroviaire national de 2 224 kilomètres, dont le budget s'élève à 15 milliards USD, relie Sohar à Salalah en quatre phases et se connecte à Etihad Rail, stimulant le fret minier et la mobilité des passagers. Les dépenses ferroviaires régionales dépassent 100 milliards USD, ce qui signifie que les normes de conception suivent les standards à l'échelle du CCG. L'alignement à grande vitesse, les nœuds douaniers et les travaux d'électrification attirent des consortiums EPC internationaux dotés d'une expertise ferroviaire clé en main. Les entreprises civiles locales bénéficient de sous-traitances sur les remblais, les gares et les dépôts de maintenance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | Projets en régions éloignées | Court terme (≤ 2 ans) |

| Lenteur des approbations de permis municipaux | -0.5% | Zones urbaines denses | Court terme (≤ 2 ans) |

| Resserrement budgétaire et réductions des dépenses d'investissement | -0.4% | Régions dépendantes du pétrole | Moyen terme (2-4 ans) |

| Coûts de conformité liés à la rareté de l'eau | -0.3% | Côtes dépendantes du dessalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La production de ciment a atteint 5,2 millions de tonnes, tandis que le gypse a atteint 10,7 millions de tonnes, mais les fluctuations mondiales du fret et de l'énergie entraînent des factures d'intrants imprévisibles. La dépendance aux importations pour l'acier de structure et les finitions spécialisées expose les projets aux mouvements de devises. Des études classent les hausses de prix comme la principale cause des dépassements de coûts dans les programmes de logements omanais. Les achats en gros par appel d'offres inversé du gouvernement couvrent partiellement les pics, mais l'adoption reste inégale. Les entrepreneurs ajoutent des clauses d'indexation, transférant une partie de la volatilité aux clients.

Lenteur des approbations de permis municipaux

La complexité du zonage à Mascate et les intérieurs riches en patrimoine prolongent les cycles d'approbation. Des réformes de délivrance de permis électroniques sont en cours, mais les processus hors ligne persistent pour les sites à plusieurs étages ou à usage mixte. Le risque de retard incite les promoteurs à anticiper la documentation de conception et les consultations des parties prenantes. Les petits constructeurs locaux font souvent face à des coûts relatifs plus élevés en raison d'une capacité administrative limitée. Les portails numériques rationalisés promettent un allègement, mais nécessitent une intégration interagences pour montrer un bénéfice total.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : L'accélération des infrastructures dépasse la dominance du résidentiel

Le segment résidentiel détenait 32,10 % de la taille du marché de la construction en Oman en 2025, reflétant une forte demande en logements à Mascate et dans les villes côtières à croissance rapide. Le vaste pipeline de logements publics de Vision 2040 maintient le volume stable, mais la rareté des terrains favorise un glissement vers des conceptions compactes de maisons en rangée. Les banques proposent des prêts hypothécaires préférentiels aux primo-accédants, soutenant les marges des promoteurs privés. Par ailleurs, le TCAC de 5,18 % des infrastructures la positionne comme le moteur de croissance majeur, grâce au réseau ferroviaire de 15 milliards USD, aux expansions portuaires à Sohar et aux projets d'hydrogène de Dhofar. Les entreprises EPC internationales s'associent à Galfar Engineering pour les lots ferroviaires, signalant des opportunités de transfert de technologie.

Les déploiements d'infrastructures soutenus attirent les fournisseurs d'équipements à long délai d'approvisionnement, tandis que les constructeurs de logements adoptent des ossatures modulaires pour atténuer les pénuries de main-d'œuvre qualifiée. Les autorités réglementaires rendent obligatoires les soumissions BIM pour les projets de plus de 4 étages à partir de 2026, poussant les deux segments vers des flux de travail numériques. Alors que le plan spatial national crée de nouveaux pôles économiques, la demande s'étend des centres urbains centraux aux villes secondaires, offrant aux entrepreneurs résidentiels une couverture géographique plus large. Les gains en infrastructure continuent d'établir des précédents de localisation qui débloquent ensuite des ensembles résidentiels à usage mixte, liant davantage les trajectoires de croissance des deux segments.

Par type de construction : Dominance des nouvelles constructions, regain de la rénovation

Les nouvelles constructions ont représenté 79,68 % de la part de marché de la construction en Oman en 2025, portées par des mégaprojets en terrain vierge à Duqm, Sohar et Salalah. Les commissions d'appels d'offres publics favorisent les lots clé en main, créant des économies d'échelle pour les entrepreneurs de premier rang. La rénovation, bien que plus modeste, progresse à un TCAC de 4,29 % à mesure que les installations construites au début des années 2000 nécessitent des rénovations d'efficacité énergétique. Les agences publiques allouent des subventions pour la modernisation des systèmes CVC dans les écoles et les hôpitaux, ouvrant des perspectives pour les sous-traitants spécialisés. Les compagnies d'assurance lient également les primes à la conformité avec les codes sismiques et incendie mis à jour, accélérant les dépenses de rénovation.

La part de marché de la construction en Oman consacrée à la rénovation augmente à mesure que le parc de bureaux existant fait l'objet d'une reconfiguration des espaces pour répondre aux tendances de travail flexible. Les jumeaux numériques améliorent les calculs de coûts du cycle de vie, réduisant les litiges liés aux avenants. Pour les nouvelles constructions, des critères de durabilité plus stricts pointent vers une adoption accrue de ciment bas carbone et de granulats recyclés. Les entrepreneurs équilibrant les deux pipelines amortissent la cyclicité ; les marges de rénovation dépassent les moyennes en terrain vierge de 200 à 300 points de base en raison d'une exposition moindre aux matériaux. Les observateurs du marché s'attendent à ce que la part de la rénovation approche 24,60 % d'ici 2031 à mesure que la maturité en gestion d'actifs progresse.

Par méthode de construction : Suprématie du traditionnel face à la croissance du modulaire

Les méthodes traditionnelles sur chantier détenaient une part de 92,85 % de la taille du marché de la construction en Oman en 2025. Des flux de travail familiers, de vastes zones de stockage et des réseaux de fournisseurs bien établis maintiennent cette préférence. Cependant, les solutions modulaires progressent à un TCAC de 5,74 %, stimulées par les quotas de main-d'œuvre et la pression sur les délais des écoles et cliniques financées par le secteur public. Des dortoirs modulaires pilotes à Duqm ont réduit les délais de projet de 28 %, recevant les éloges du ministère du Logement. Les organismes réglementaires offrent désormais des permis accélérés pour les unités finies en usine, fournissant un levier concurrentiel non tarifaire.

Les acteurs internationaux fournissent des modules d'appartements volumétriques, tandis que les fabricants d'acier locaux se reconvertissent vers des ossatures légères pour des systèmes hybrides. Des académies de formation soutenues par le Conseil suprême de la planification déploient des programmes de qualification en assemblage hors site, soutenant la préparation de la main-d'œuvre. À mesure que les courbes de coûts baissent, les promoteurs commerciaux ciblant les locataires du marché intermédiaire adoptent des façades modulaires pour des agencements de pièces reproductibles. La transition érode progressivement la part du traditionnel, mais la coexistence prévaut car les constructions de luxe sur mesure et les travaux de génie civil complexes reposent encore sur des approches à forte intensité de main-d'œuvre.

Par source d'investissement : Le financement public domine, le dynamisme privé se renforce

Les dépenses publiques représentaient 83,70 % de la part de marché de la construction en Oman en 2025, reflétant le rôle central de l'État dans l'exécution de Vision 2040. Les ministères regroupent les projets de logements, de routes et d'énergie dans des cadres pluriannuels, offrant une visibilité à long terme de la demande. Néanmoins, le capital privé progresse à un TCAC de 5,03 % à mesure que les modifications de la loi sur l'investissement étranger accordent une propriété à 100 % dans les secteurs stratégiques. Les projets d'écoles et de dessalement de type PPP parviennent à clôture financière, démontrant leur bancabilité. Les instruments de finance islamique tels que les sukuk offrent des voies de financement alternatives pour les programmes à usage mixte.

Des promoteurs, notamment Majid Al Futtaim et Shumookh Investments, accélèrent la construction de centres commerciaux et de parcs logistiques, se diversifiant au-delà de Mascate. Le modèle de co-investissement du fonds souverain aide à dérisquer la participation privée dans les grands ports et les zones industrielles. Au fil du temps, une contribution privée croissante allège la pression budgétaire et injecte un savoir-faire mondial. Les pionniers sécurisent des terrains à des taux de bail préférentiels dans les zones franches, préparant le terrain pour des avantages concurrentiels à mesure que la libéralisation du marché s'approfondit.

Analyse géographique

Mascate conserve son leadership avec 40,92 % de la valeur des projets en 2025, tirant parti de sa centralité administrative, de sa forte densité de population et des travaux en cours sur l'aéroport et le métro urbain. Des projets phares tels que Sultan Haitham City et le Terminal 2 de l'aéroport élèvent la demande pour des tours commerciales et résidentielles haut de gamme. Les entrepreneurs ayant fait leurs preuves sur des sites en centre-ville dense remportent la majorité des appels d'offres de Mascate, où des codes de construction verte stricts imposent des façades à économie d'énergie et des systèmes de comptage intelligent. Les promoteurs de Mascate pilotent également des rénovations de bureaux à zéro émission nette, signalant un pivot vers une demande axée sur la durabilité.

Le cluster hydrogène de 11 milliards USD de Dhofar propulse le gouvernorat méridional dans le niveau de forte croissance avec un TCAC prévisionnel de 4,93 %. Les électrolyseurs à l'échelle du mégawatt, les parcs éoliens le long de la crête côtière et les terminaux d'exportation de soutien exigent une expertise EPC multidisciplinaire. La dernière section du réseau ferroviaire national vers le port de Salalah attire davantage des besoins d'entreposage auxiliaire et de logements pour la main-d'œuvre. Les PME locales bénéficient de règles d'approvisionnement qui allouent 10 % de la valeur des lots aux fournisseurs nationaux, catalysant la diversification de la base industrielle. Les autorités accordent des approbations environnementales accélérées pour les projets d'énergie renouvelable, raccourcissant les cycles de démarrage.

Les neuf gouvernorats restants reflètent collectivement la volonté de développement régional équilibré dans le cadre de la Stratégie spatiale nationale. Al Batinah Nord attire la logistique et l'industrie légère liées à l'expansion de 4 milliards USD du port de Sohar en 2024. Les corridors culturels d'Al Dakhiliya suscitent des projets d'hôtels boutique et de réhabilitation du patrimoine, tandis que la zone renouvelable de 150 km² d'Al Wusta invite des lots EPC solaires. Les corridors ferroviaires et les nouveaux boulevards périphériques intègrent ces régions dans les réseaux de fret nationaux, réduisant les délais de livraison et les coûts logistiques des projets. L'élargissement de la carte des chantiers actifs encourage les entrepreneurs à construire des dépôts de matériaux décentralisés et des centres mobiles de main-d'œuvre.

Paysage réglementaire

L'activité de construction à Oman est régie par un ensemble de lois nationales et de formulaires standards, la loi omanaise sur les transactions civiles (décret royal 29/2013) sous-tendant les contrats de type muqawala, tandis que les travaux publics sont couramment attribués selon les documents types omanais. En 2025, le décret royal 35/2025 a établi la Cour omanaise de l'investissement et du commerce, effective à partir du 1er octobre 2025, créant une juridiction spécialisée pour les litiges liés à la construction et des résultats d'arbitrage qui influencent l'administration des contrats.

En 2026, l'agenda réglementaire s'est orienté vers un développement urbain standardisé. Le décret royal 58/2026 a promulgué une nouvelle loi sur l'urbanisme qui modernise le cadre de supervision du développement urbain, tandis que le ministère du Logement et de l'Urbanisme continue de mettre en œuvre un Code du bâtiment national unifié comme référence centrale pour les exigences de sécurité, de qualité et de durabilité, éloignant le marché des interprétations municipales fragmentées. En complément, le ministère du Commerce, de l'Industrie et de la Promotion de l'Investissement a lancé un programme national en février 2026 visant à améliorer l'efficacité du secteur de la construction en renforçant les compétences de la main-d'œuvre et les normes professionnelles, ce qui renforce l'approvisionnement et l'exécution axés sur la conformité.

Analyse de la chaîne de valeur

La chaîne de valeur de la construction à Oman est ancrée par des promoteurs et entités adjudicatrices publics et quasi-publics qui définissent les exigences d'appel d'offres, les seuils de contenu local et les normes contractuelles, suivis par des consultants (architecture et ingénierie), des entrepreneurs principaux et des réseaux de sous-traitance à plusieurs niveaux. La réalisation des projets s'appuie sur une base de matériaux où les intrants produits localement, tels que le ciment et le gypse, réduisent une partie de l'exposition, mais le risque d'approvisionnement persiste pour l'acier de construction importé et les finitions spécialisées, ce qui rend la stratégie d'achat, les clauses d'indexation et la planification logistique essentielles à la protection des marges, en particulier sur les sites éloignés et à forte intensité d'infrastructures.

Les mises à jour de politique et de gouvernance redéfinissent la manière dont les participants se qualifient, transigent et localisent les dépenses tout au long de la chaîne. Le Système commun d'enregistrement des fournisseurs a publié des lignes directrices sur la certification du contenu local en août 2025, renforçant les attentes selon lesquelles les entrepreneurs doivent documenter et améliorer la valeur ajoutée domestique dans les biens et services. En aval, le décret royal 79/2025 a introduit une nouvelle loi réglementant l'immobilier, mettant à jour les règles concernant le courtage, la propriété d'unités et la gouvernance liée aux comptes en fiducie afin d'améliorer la transparence pour les promoteurs et les acheteurs, ce qui affecte à son tour la discipline de financement des pré-ventes et le risque de paiement des entrepreneurs. Dans le domaine des matériaux et de la fabrication, les actions du ministère du Commerce, de l'Industrie et de la Promotion de l'Investissement visant à développer la production locale (par exemple câbles, fils et ciment) et un atelier en juin 2026 avec la CESAO qui a mis en évidence la prédominance des produits architecturaux et décoratifs sur le marché local des matériaux témoignent d'une implication continue du gouvernement dans l'expansion et la réglementation de la base d'approvisionnement de la construction.

Paysage concurrentiel

Les grands acteurs nationaux Galfar Engineering, Bahwan Engineering et Al Turki Enterprises ancrent le marché, tirant parti de leurs liens historiques avec les commissions d'appels d'offres et de leurs portefeuilles de projets étoffés. Les poids lourds internationaux Bechtel, Larsen & Toubro, Samsung Engineering entrent via des coentreprises pour satisfaire les quotas d'omanisation qui imposent désormais 35 % de main-d'œuvre nationale sur les nouveaux contrats fédéraux. Les structures d'alliance mêlent les forces du réseau local aux références techniques mondiales, cruciales pour les projets ferroviaires et hydrogène complexes. Les entrepreneurs qui investissent dans la capacité BIM de niveau 2 se différencient par l'efficacité de la détection des conflits, remportant des lots conception-réalisation à des marges plus serrées.

L'intensité concurrentielle s'accentue dans le segment intermédiaire à mesure que les programmes privés à usage mixte et d'hôtellerie se développent. Les promoteurs favorisent les entreprises démontrant une maîtrise du modulaire et une adhérence garantie aux délais. De nouveaux entrants du marché européen proposent des solutions de construction à empreinte carbone nulle, misant sur le durcissement des règles d'émissions du ministère de l'Environnement. Par ailleurs, le plafonnement des visas d'expatriés pousse les entreprises à lancer des académies de perfectionnement pour les citoyens, en phase avec les plans nationaux d'emploi. Les entreprises atteignant les seuils de valeur in-country bénéficient d'avantages de score dans les appels d'offres, influençant les résultats des marchés publics davantage que le seul prix facial[3]MDPI, M. Al-Balushi, « Maturité numérique des constructeurs omanais », mdpi.com.

L'adoption technologique est un champ de bataille croissant. Les plateformes BIM-vers-terrain réduisent les reprises de travaux de 25 % sur de récentes constructions scolaires, incitant le ministère de l'Éducation à stipuler des flux de travail numériques en premier dans son appel d'offres 2025 pour 12 écoles. Les entreprises intégrant le suivi de l'avancement par drones et l'analytique de sécurité pilotée par l'IA réduisent les primes d'assurance, améliorant encore la compétitivité des offres. Avec les contrats d'hydrogène vert et ferroviaires exigeant des protocoles HSE rigoureux, les indicateurs de performance en matière de sécurité deviennent des éléments différenciateurs dans les appels d'offres. Ainsi, les leaders du marché affinent des propositions de valeur intégrées numériques et de durabilité pour protéger leur part de marché contre des entrants agiles.

Leaders du secteur de la construction en Oman

Galfar Engineering & Contracting SAOG

Bahwan Engineering Group

Bechtel

Larsen & Toubro Oman

Consolidated Contractors Company (CCC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le cycle d'investissement 2026-2030 est défini par le Onzième Plan de développement quinquennal (2026-2030), effectif à partir du 1er janvier 2026, avec 190 programmes stratégiques couvrant les infrastructures, l'économie numérique et le développement urbain. L'Autorité publique des projets, des appels d'offres et du contenu local a annoncé un pipeline de projets gouvernementaux de 3,9 milliards USD en février 2026, dont 1,24 milliard USD approuvé pour mise en œuvre et 2,6 milliards USD à l'étude, renforçant les opportunités pour les capacités EPC, l'ingénierie des coûts et l'approvisionnement conforme au contenu local.

Les réformes de gouvernance urbaine ouvrent des espaces vierges dans les communautés à planification intégrée, les ensembles d'infrastructures et les flux de travail fonciers numérisés qui soutiennent la sécurité des investissements. Sultan Haitham City est un programme phare avec des appels d'offres en 2026 pour les routes, un parc central et des infrastructures évalués à 535 millions USD, élargissant les opportunités pour les travaux de génie civil, la MEP, l'aménagement paysager et le regroupement à long terme de l'exploitation et de la maintenance. La loi sur le registre immobilier, décret royal 56/2026, est entrée en vigueur le 18 mai 2026 pour renforcer la transparence et l'enregistrement numérique, favorisant un traitement des transactions plus rapide et à moindre risque pour les promoteurs, les prêteurs et les acheteurs. Sur le plan de l'exécution à court terme, les attributions de la Commission des appels d'offres d'Oman rapportées en juillet 2026 dépassant 114 millions RO (environ 296 millions USD), y compris un contrat de 36,99 millions RO pour le port de pêche de Mahout, démontrent une activité d'approvisionnement soutenue dans la logistique et les infrastructures régionales, favorisant les entreprises capables d'allier certitude des délais et conformité au contenu local et à l'omanisation.

Développements récents du secteur

- Juillet 2026 : Bahwan Engineering Company a annoncé un partenariat avec l'entreprise japonaise Kanadevia Corporation pour poursuivre des projets d'hydrogène vert et de carburants à faible teneur en carbone, couvrant la préparation des offres, l'ingénierie, l'approvisionnement et la collaboration en fabrication. Ce partenariat renforce la formation de consortiums pour les lots EPC liés à l'hydrogène dans le Dhofar et positionne Bahwan pour participer à des appels d'offres plus vastes et multi-lots portant sur des infrastructures industrielles et d'exportation.

- Décembre 2025 : Galfar Engineering and Contracting SAOG s'est vu attribuer un contrat de 24 mois par l'Université Sultan Qaboos pour des services d'exploitation et de maintenance électromécaniques et civils.

- Août 2024 : Galfar Engineering and Contracting SAOG a reçu un contrat de service de cinq ans d'Occidental Oman pour des travaux de génie civil dans les blocs 53 et 72.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la construction à Oman est mesuré comme la valeur de l'activité de construction réalisée à Oman à travers les tâches courantes de bâtiment et de travaux de génie civil, comptabilisée au niveau de l'exécution des projets en USD courants.

Exclusions de portée : ce dimensionnement ne comptabilise pas la fabrication amont de matériaux de construction ni l'extraction de matières premières comme valeur du marché de la construction.

Aperçu de la segmentation

- Par secteur

- Résidentiel

- Appartements/Copropriétés

- Villas/Maisons individuelles

- Commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Infrastructure

- Infrastructure de transport (routes, chemins de fer, voies aériennes, autres)

- Énergie et services publics

- Autres

- Résidentiel

- Par type de construction

- Nouvelle construction

- Rénovation

- Par méthode de construction

- Chantier traditionnel

- Méthodes modernes de construction (préfabriqué, modulaire, etc.)

- Par source d'investissement

- Public

- Privé

- Par géographie

- Mascate

- Dhofar

- Reste de l'Oman

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous aide à établir les balises extérieures avant la construction du modèle. Nous avons examiné des statistiques publiques et des publications sectorielles telles que les publications du Centre national des statistiques et de l'information (NCSI), les annonces du ministère du Logement et de l'Urbanisme, les mises à jour de projets du ministère des Transports, des Communications et des Technologies de l'information, ainsi que les séries macroéconomiques de la Banque centrale d'Oman (contexte d'inflation et de taux de change). Pour le contexte du pipeline de projets, nous avons également utilisé des communiqués de presse et des sources associatives telles que des organismes de construction et d'ingénierie opérant à Oman, ainsi que des documents d'entreprise et des présentations aux investisseurs lorsque disponibles.

En outre, des abonnements payants compilant les données financières des entreprises, les actualités et les appels d'offres de projets ont été utilisés de manière sélective pour recouper les projets attribués, les signaux d'activité des entrepreneurs et le calendrier des grands développements. Ces sources aident à combler les lacunes de visibilité lorsque les données publiques sont publiées avec un décalage ou sous forme d'agrégats larges, et les hypothèses sont ensuite intégrées dans une série chronologique unique et cohérente en USD. Les sources documentaires citées ci-dessus sont illustratives, et d'autres documents publics et points de données ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour valider ce qui est réellement exécuté à Oman, notamment en ce qui concerne le phasage des projets, les valeurs contractuelles typiques et la répartition entre travaux de rénovation et nouvelle construction. Nous avons échangé avec un ensemble d'entrepreneurs, d'équipes de gestion de projet, de consultants et de propriétaires d'actifs. Nous avons également couvert Muscat, le Dhofar et d'autres zones actives, afin de ne pas manquer les schémas d'exécution régionaux.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants : 18 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 37 % | |

| Acteurs plus petits : 19 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit à l'aide d'une approche descendante où l'activité nationale de construction est reconstituée à travers les signaux d'investissement sectoriels et les données d'exécution des projets, puis alignée sur une définition de valeur unique en USD. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que des vérifications de valeur de projets échantillonnés, des fourchettes typiques de coût par mètre carré pour les travaux de bâtiment, et des vérifications de canaux sur la charge de travail des entrepreneurs. Ces vérifications servent à ajuster les totaux lorsque des écarts apparaissent.

Les intrants clés du modèle omanais comprennent les valeurs de projets attribués et prévus par secteur, les tendances d'inflation des coûts de construction, la répartition entre investissement public et privé, les calendriers d'exécution typiques pour les grands projets d'infrastructure et d'énergie, ainsi que la répartition entre nouvelle construction et activité de rénovation. Lorsqu'un pipeline de projets est visible mais que le calendrier est incertain, la valeur est phasée à l'aide de courbes de progression basées sur des entretiens, suivies d'un contrôle de cohérence par rapport aux signaux de capacité macroéconomique tels que la disponibilité de la main-d'œuvre et la mobilisation des équipements. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des avis d'experts sur les dépenses politiques dans le cadre de Vision 2040, le rythme du développement lié au tourisme et le cycle d'investissement pour l'énergie et les services publics. La prévision finale est lissée pour éviter des sauts irréalistes d'une année à l'autre, sauf si le démarrage d'un projet majeur est avéré.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de multiples contrôles afin que le chiffre final ne dépende pas d'une seule série de données. Les résultats du modèle sont comparés à des signaux indépendants tels que l'orientation budgétaire publique, les annonces de grands contrats attribués et les évolutions observables des indices de coûts de construction, et tout écart important est examiné avant validation finale. Si une hypothèse clé évolue, comme l'inflation, le calendrier des taux de change ou la date de démarrage d'un grand programme, nous recontactons certains répondants sélectionnés pour confirmer ce qui a changé et si cela affecte la valeur d'exécution.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des annonces politiques majeures ou de grands cycles d'attribution susceptibles de faire évoluer le marché à court terme. Avant la livraison, un analyste effectue une nouvelle passe des intrants du modèle afin que les clients reçoivent la vue la plus récente plutôt qu'un aperçu daté.

Taille du marché de la construction à Oman selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des chiffres de taille de marché différents pour la construction à Oman, car les sources ne définissent pas toujours l'activité de construction de la même manière, et elles choisissent également des années de référence et des hypothèses de prix différentes. Les écarts proviennent généralement de la manière dont la rénovation et l'entretien sont traités, du fait que le chiffre est exprimé en monnaie locale ou en valeur de marché en USD, et de l'agressivité avec laquelle le pipeline est phasé dans les années de prévision.

Certains chiffres publiés tendent vers une vision plus large de la production de construction et peuvent inclure des travaux de type entretien dans les totaux d'infrastructure. Ils peuvent aussi conserver les valeurs en OMR avant de les convertir à un taux d'une seule année. Dans le dimensionnement de Mordor Intelligence, la valeur est comptabilisée comme une activité d'exécution de construction liée à des tâches définies de bâtiment et de travaux de génie civil, et la série en USD est maintenue cohérente en vérifiant le calendrier de l'inflation et des taux de change et en validant le phasage des projets par des retours d'exécution locaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,05 milliards USD (2025) | |

| Éditeur sectoriel A | 6,50 milliards USD (2024) | Utilise une année de référence différente et un horizon plus long, et la portée est décrite à un niveau sectoriel large, ce qui peut modifier les totaux selon que les activités de soutien et les travaux indirects sont comptabilisés dans la valeur de construction. |

| Résumé d'agence de presse B | 10,25 milliards USD (2024) | Rapporte la production de construction en monnaie locale puis convertit, et peut regrouper la redéveloppement et l'entretien dans les infrastructures, ce qui augmente la valeur rapportée par rapport à une comptabilisation limitée à l'exécution dans une série USD cohérente. |

Le tableau montre que le choix de l'année, le traitement de la devise et ce qui est regroupé dans les infrastructures sont les principales raisons de cet écart. En maintenant la portée liée aux activités d'exécution puis en testant à l'épreuve le phasage et les hypothèses de prix avec de véritables signaux de projets, notre estimation reste traçable à des intrants clairs qui peuvent être révisés à mesure que le pipeline évolue.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction en Oman ?

La taille du marché de la construction en Oman devrait atteindre 7,27 milliards USD en 2026 et croître à un TCAC de 3,08 % pour atteindre 8,46 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché de la construction en Oman ?

En 2026, la taille du marché de la construction en Oman devrait atteindre 7,27 milliards USD.

Quels sont les principaux acteurs du marché de la construction en Oman ?

Bechtel, Bouygues, McDermott, Daewoo Engineering & Construction Co. Ltd et Hyundai Engineering & Construction Co. Ltd sont les principales entreprises opérant sur le marché de la construction en Oman.

Quelles années couvre ce rapport sur le marché de la construction en Oman, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la construction en Oman était estimée à 7,05 milliards USD. Le rapport couvre la taille historique du marché de la construction en Oman pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de la construction en Oman pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: