Taille et part du marché de la construction commerciale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

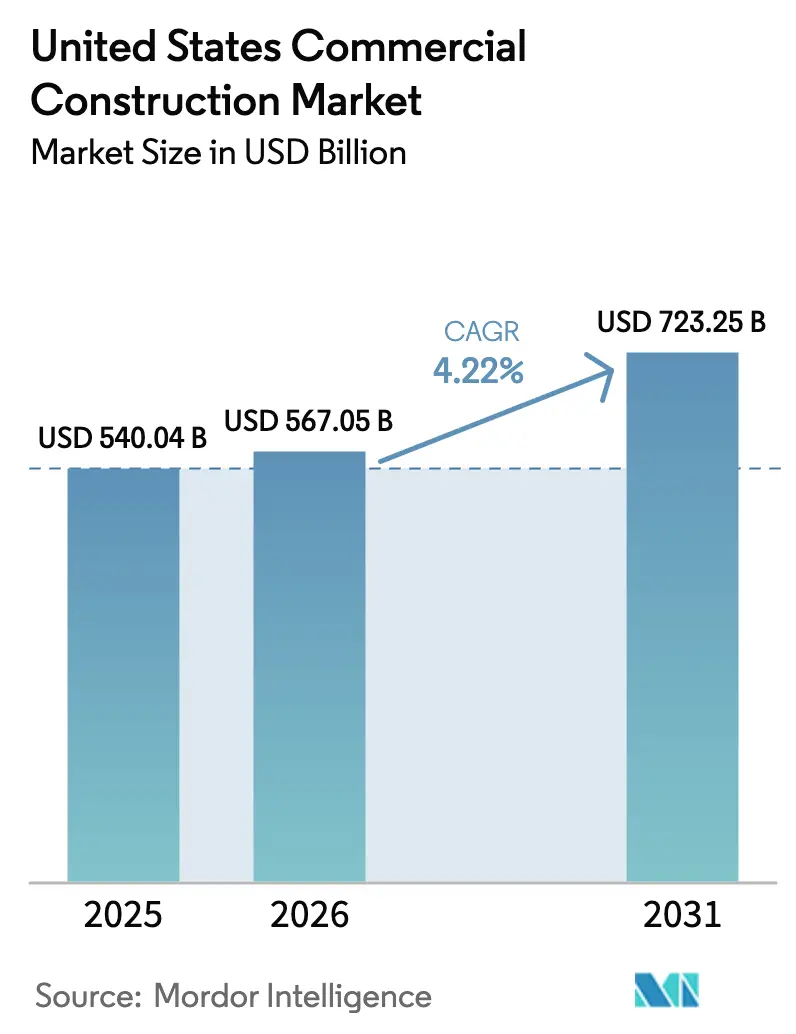

| Taille du marché de l'année de base (2025) | 540.04 Milliards de dollars |

| Taille du Marché (2026) | 567.05 Milliards de dollars |

| Taille du Marché (2031) | 723.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

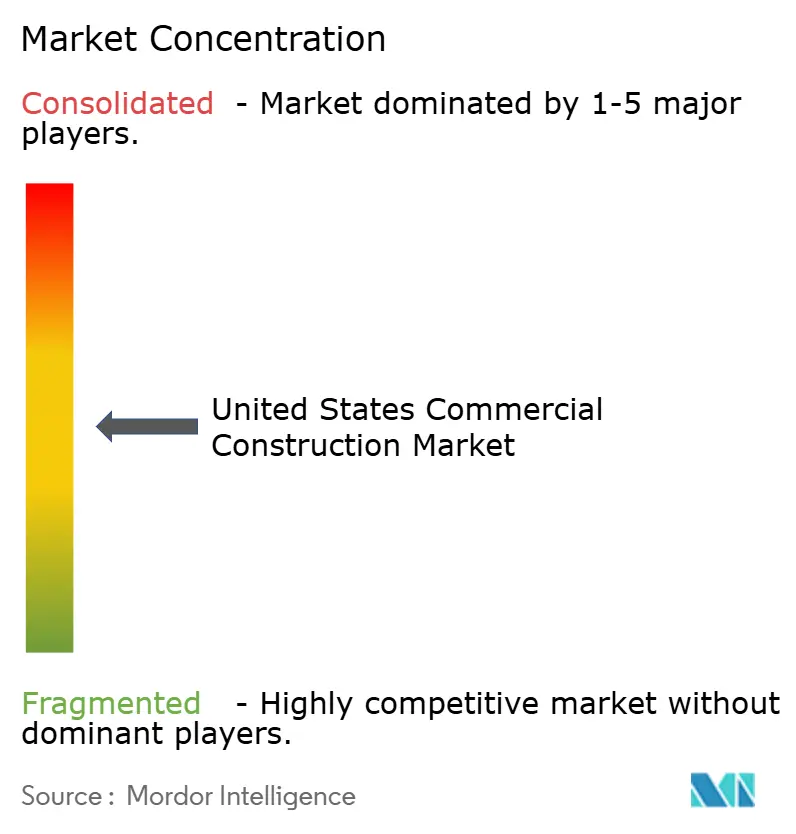

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction commerciale aux États-Unis par Mordor Intelligence

La taille du marché de la construction commerciale aux États-Unis est estimée à 567,05 milliards USD en 2026 et devrait atteindre 723,25 milliards USD d'ici 2031, à un TCAC de 4,22 % durant la période de prévision (2026-2031). La croissance est soutenue par un ensemble de facteurs : l'expansion des entrepôts liée au commerce électronique, la rénovation des espaces de travail hybrides, l'accélération de la construction de centres de données pour le calcul lié à l'intelligence artificielle, et les programmes fédéraux d'infrastructure qui catalysent les nœuds commerciaux orientés vers le transport en commun. L'exécution concurrentielle est façonnée par la pénurie de main-d'œuvre et l'inflation des intrants, les salaires et certains matériaux ayant augmenté en 2025, un contexte qui favorise les entrepreneurs disposant d'accords d'achat anticipé, de capacités MEP intégrées et d'une exposition géographique diversifiée. La faisabilité des projets est également sensible aux conditions de financement, les prêteurs maintenant des exigences plus strictes en matière de couverture du service de la dette, tandis que les normes de durabilité imposées par les politiques publiques poussent les équipes de conception vers les spécifications LEED v5 et à faible teneur en carbone incorporé, désormais courantes dans les appels d'offres publics. Le marché de la construction commerciale aux États-Unis équilibre donc l'élan côté demande avec les risques d'exécution, qui nécessitent une préconstruction rigoureuse, une couverture de la chaîne d'approvisionnement et des stratégies de main-d'œuvre pour protéger les marges et les calendriers.[1]https://www.agc.org/

Principaux enseignements du rapport

- Par type de secteur commercial, la construction de bureaux a dominé avec une part de 35,1 % en 2025, tandis que l'industrie et la logistique affichent la croissance la plus rapide avec un TCAC de 5,44 % jusqu'en 2031.

- Par type de construction, la nouvelle construction représentait 68,1 % de la taille du marché de la construction commerciale aux États-Unis en 2025, et la rénovation devrait progresser à un TCAC de 5,20 % durant 2026-2031.

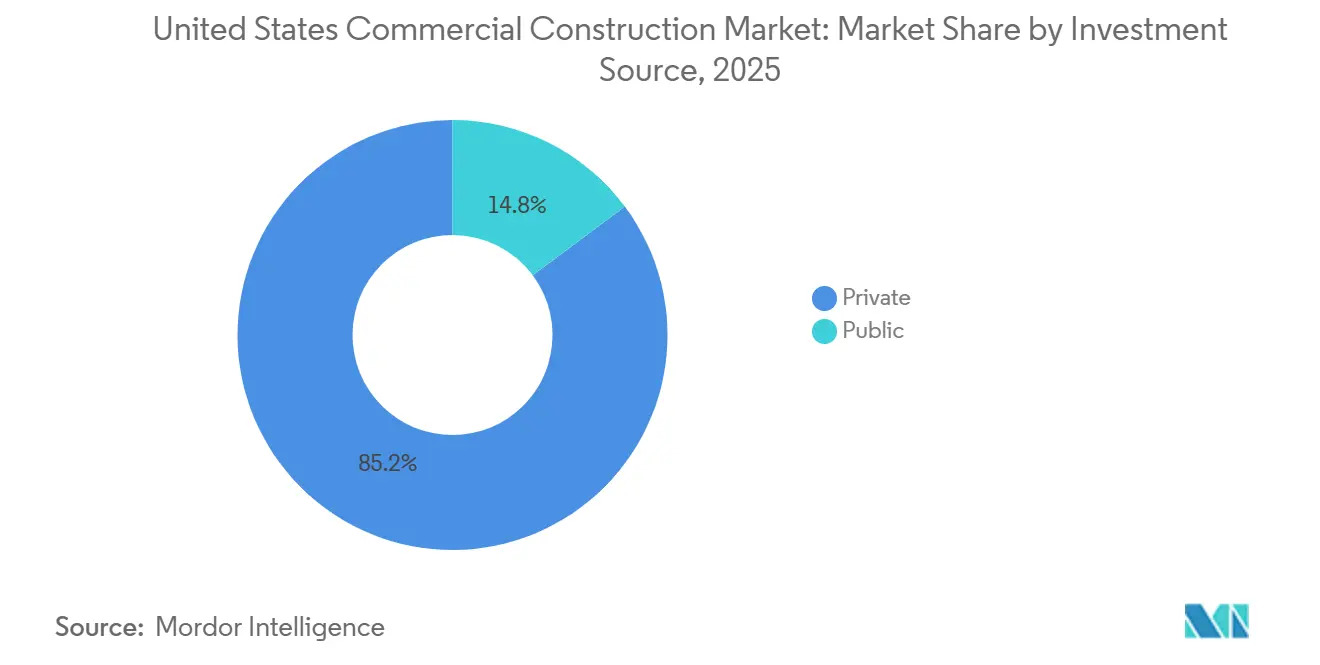

- Par source d'investissement, les dépenses privées représentaient 85,2 % en 2025, et le financement public devrait croître à un TCAC de 5,60 %, soutenu par les engagements de l'IIJA.

- Par État, le Texas était en tête avec 17,0 % en 2025, tandis que la Floride devrait afficher la croissance la plus rapide avec un TCAC de 5,45 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction commerciale aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la croissance des centres de données avec les nouvelles infrastructures d'IA, de cloud et d'informatique en périphérie. | +1.3% | Marchés centraux nationaux (Virginie du Nord, Texas, Californie, Illinois), en expansion vers le Midwest et le Sud-Est | Long terme (≥ 4 ans) |

| L'expansion du commerce électronique stimule la construction d'entrepôts, de centres de distribution et de plateformes logistiques. | +0.9% | National, avec la croissance la plus forte au Texas, en Californie, en Floride et dans les corridors logistiques du Midwest | Moyen terme (2-4 ans) |

| L'investissement public dans les transports en commun et les équipements civiques stimule la construction dans les zones adjacentes aux infrastructures. | +0.8% | National, avec la plus forte concentration dans les États bénéficiant du financement de l'IIJA (Californie, New York, Texas, Illinois) | Long terme (≥ 4 ans) |

| La rénovation et la reconversion des bureaux progressent à mesure que les employeurs recherchent des espaces de travail plus modernes et adaptés au travail hybride. | +0.7% | National, concentré dans les grandes métropoles (New York, San Francisco, Chicago, Los Angeles) | Court terme (≤ 2 ans) |

| Les projets hôteliers et à usage mixte se redressent, portés par une forte demande touristique et commerciale. | +0.6% | Floride, Nevada, Texas, grands marchés urbains et destinations touristiques à l'échelle nationale | Moyen terme (2-4 ans) |

| La construction écologique et l'accent mis sur les critères ESG orientent les nouveaux développements commerciaux vers des conceptions certifiées. | +0.5% | National, pression réglementaire la plus forte en Californie, à New York et à Washington ; adoption volontaire s'accélérant à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion du commerce électronique stimule la construction d'entrepôts et de plateformes logistiques

Le commerce électronique continue d'orienter les décisions de localisation et de mix de produits, les grands détaillants élargissant leurs empreintes logistiques et cherchant à réduire les délais de livraison, ce qui nécessite des installations à haut débit dans les corridors stratégiques. Amazon a signé 31 millions de pieds carrés de nouveaux baux en 2024, annoncé une expansion logistique de 15 milliards USD ajoutant près de 80 installations, et est positionné pour capter environ 25 % des nouveaux baux industriels en 2026. Les États-Unis ont livré 146,6 millions de pieds carrés d'espace industriel à mi-2025, avec 341,8 millions de pieds carrés en construction, tandis que le taux de vacance a atteint 7,1 %, signalant que l'offre rattrapait la demande sur certains marchés. Les tendances au rapatriement et à la délocalisation de proximité amplifient la demande, 69 % des chaînes d'approvisionnement desservant les États-Unis devant être basées dans les Amériques d'ici 2026, contre 59 %, soutenues par des flux commerciaux États-Unis–Mexique plus solides depuis 2018 et une hausse des investissements en délocalisation de proximité début 2025. Dans la logistique du froid, l'épicerie en ligne devrait atteindre 100 milliards USD en 2025, mais les 220 millions de pieds carrés d'espace réfrigéré du pays accusent un déficit de 75 à 100 millions de pieds carrés par rapport à la demande, un écart qui suscite des investissements à grande échelle comme l'expansion de 300 millions USD de New Cold à Lebanon, Indiana. Cette divergence entre entrepôts standard et installations à température contrôlée maintient des primes de loyer pour les actifs spécialisés et récompense les promoteurs disposant d'une intégration verticale ou de capacités MEP internes pour gérer la complexité et les coûts.[2]https://www.commercialcafe.com/blog/us-industrial-2025-midyear-report

Les pressions liées aux espaces de travail hybrides stimulent la rénovation des bureaux et la réutilisation adaptative

Les occupants d'entreprises canalisent leurs capitaux vers la qualité plutôt que la quantité pour soutenir les modèles hybrides, le bien-être et la performance énergétique de leurs espaces de travail. Seulement 14 % de la main-d'œuvre mondiale préfère un bureau d'entreprise traditionnel, tandis que 60 % des organisations prévoient d'augmenter leurs dépenses en conception, aménagement et rénovation, une évolution qui favorise la réutilisation adaptative et les mises à niveau ciblées. Les voies de rénovation peuvent coûter 30 à 50 % de moins que les constructions neuves et accélérer l'occupation, comme l'illustre le 270 Park Avenue de JPMorgan, un gratte-ciel entièrement électrique de 2,5 millions de pieds carrés livré en octobre 2025, qui démontre une conception haute performance à grande échelle. L'économie des conversions se renforce, Gensler estimant qu'environ 34 % des immeubles de bureaux américains peuvent être reconvertis en logements résidentiels à un coût inférieur de 30 à 40 % à celui des constructions neuves, les crédits d'impôt historiques mobilisant des milliards de capitaux privés pour les actifs anciens des centres-villes. Même si le taux de vacance national des bureaux a atteint 18,6 % fin 2025, les propriétés de classe A certifiées LEED commandent des primes de loyer qui renforcent l'argumentaire économique en faveur des rénovations haute performance et des aménagements de qualité pour les locataires. Ces dynamiques maintiennent les pipelines de rénovation actifs et positionnent la réutilisation adaptative comme un levier résilient sur le marché de la construction commerciale aux États-Unis tout au long de la fenêtre de prévision.[3]https://www.gensler.com/research-insight/gensler-research-institute/global-workplace-survey

La construction de centres de données s'accélère face à la demande en calcul IA et cloud

Les charges de travail liées à l'IA, au cloud et à l'informatique en périphérie reconfigurent les exigences de localisation, de conception et d'interface avec le réseau électrique pour les projets à infrastructure critique. La capacité des centres de données aux États-Unis devrait croître d'environ 10 % par an jusqu'en 2030 pour atteindre la fourchette des 30 gigawatts, et la consommation d'électricité nationale attribuée aux centres de données pourrait passer d'environ 4 % en 2025 à 7,5 % d'ici la fin de la décennie. Les méga-campus se multiplient, notamment un programme de 15 milliards USD pour Vantage dans le Wisconsin et un projet Microsoft de 4 milliards USD à Mount Pleasant, tandis que les dépenses de construction du secteur devraient culminer à 89 milliards USD en 2026, en forte hausse par rapport à 2022. La fourniture d'énergie constitue le principal goulot d'étranglement : l'ERCOT prévoit une croissance à deux chiffres de la demande au Texas d'ici 2026, les opérateurs de réseau étendent les corridors à 345 kilovolts et 765 kilovolts, et le Département de l'énergie avance ses plans pour ajouter ou moderniser 100 000 miles de lignes de transmission au cours de cette décennie. Le risque d'exécution est le plus évident dans les raccordements aux réseaux électriques et les autorisations, où des délais de 12 à 24 mois sont courants et où les autorisations locales peuvent ajouter des mois à la préconstruction avant l'ordre de démarrage, en particulier pour les projets nécessitant une alimentation électrique ou un stockage supplémentaires sur site. Ces projets restent un moteur de croissance central pour le marché de la construction commerciale aux États-Unis, les promoteurs ajustant leurs structures de capital pour tenir compte des délais d'approvisionnement en énergie plus longs et en procurant plus tôt dans le calendrier les appareillages de commutation, les transformateurs et les systèmes de refroidissement.

L'investissement public dans les infrastructures stimule la croissance commerciale adjacente aux transports en commun

La loi sur l'investissement dans les infrastructures et l'emploi prévoit 1 200 milliards USD sur cinq ans, dont 550 milliards USD de nouvelles dépenses fédérales, alors que les États font avancer leurs projets dans les cycles d'approvisionnement et de passation de marchés. Fin 2025, le Département des transports avait annoncé 411,5 milliards USD de subventions, avec 343,3 milliards USD engagés et 189,1 milliards USD décaissés, un rythme qui signale une phase d'accélération en 2026. Les programmes routiers génèrent plus de 70 000 nouveaux engagements d'aide fédérale et ont fait progresser les attributions de contrats de 36 % en 2023 par rapport à 2021, tandis que l'Administration des services généraux alloue 3,4 milliards USD à la modernisation des postes frontaliers terrestres qui soutiennent le commerce transfrontalier. Le développement commercial adjacent aux transports en commun se concentre autour de catalyseurs tels que SPARC Kips Bay et Willets Point à New York, qui utilisent les fonds publics pour attirer des investissements privés dans des pôles à usage mixte à proximité des liaisons ferroviaires et de métro. L'élan au niveau des États comprend un budget TxDOT de 39,92 milliards USD pour l'exercice 2026-2027, qui soutient les carnets de commandes et s'aligne sur un programme de transport décennal plus large qui maintient l'activité des entrepreneurs à travers le Texas. La politique ESG façonne également les spécifications, les obligations de divulgation climatique de la Californie entrant en vigueur en 2026, renforçant les exigences de décarbonisation et de résilience dans les marchés publics municipaux.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les pénuries de main-d'œuvre qualifiée et la pression salariale ralentissent la livraison des projets et augmentent les coûts. | -0.7% | National, le plus aigu dans les États de la Sunbelt (Texas, Floride, Arizona) à forte croissance démographique | Court terme (≤ 2 ans) |

| Des conditions de crédit restrictives et la hausse des taux d'intérêt freinent le financement des projets spéculatifs. | -0.6% | National, le plus prononcé sur les marchés de bureaux à forte vacance (San Francisco, Chicago, New York) | Moyen terme (2-4 ans) |

| La forte inflation des matériaux et du fret comprime les marges et retarde les budgets. | -0.5% | National, avec des variations de coûts régionales (New York, San Francisco les plus chers ; les villes côtières font face à des primes de fret) | Moyen terme (2-4 ans) |

| Les retards d'autorisation et les restrictions de zonage prolongent les phases de préconstruction. | -0.3% | Les plus sévères en Californie, à New York et en Illinois ; retards sporadiques dans les métropoles de la Sunbelt à forte croissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de main-d'œuvre qualifiée et la pression salariale ralentissent la livraison des projets et augmentent les coûts

Répondre à la demande de 2026 nécessite le recrutement de 499 000 nouveaux travailleurs après une année de déficit au cours de laquelle la plupart des entreprises ont signalé des difficultés à pourvoir les postes d'artisans et où le vieillissement de la main-d'œuvre laissait présager davantage de départs à la retraite au cours de la décennie. Les employeurs signalent les écarts les plus importants dans les corps de métier spécialisés et l'estimation des coûts, ce qui crée des goulots d'étranglement dans les plannings et accroît le recours aux heures supplémentaires, aux primes et aux politiques d'indemnités journalières qui font monter les coûts de main-d'œuvre des projets. Le salaire horaire moyen dans la construction a atteint 38,76 USD en mars 2025, en hausse de 4,5 % en glissement annuel, tandis que le secteur rémunérait davantage que la fabrication et le transport pour attirer les talents et fidéliser les équipes sur les chemins critiques. Les travaux à infrastructure critique, tels que les centres de données, offrent des tarifs premium qui peuvent attirer les électriciens et les techniciens CVC loin d'autres chantiers commerciaux et aggraver les difficultés de recrutement pour les hôpitaux, les écoles et les projets civiques. Ces pressions sont généralisées et ont entraîné des retards mesurables et des pertes de production potentielles qui renforcent l'argumentaire en faveur de la préfabrication, de l'amélioration des outils de productivité sur le terrain et de filières de formation ciblées.

Les contraintes de financement et les échéances de prêts ralentissent le développement spéculatif

Les taux d'intérêt sont restés élevés tout au long de 2025, le taux des fonds fédéraux se maintenant dans la fourchette de 4,25 à 4,50 %, et les prêteurs ont durci leurs critères de souscription en exigeant des fonds propres plus importants et une couverture du service de la dette supérieure à 1,25. Dans ces conditions, un projet de 100 millions USD financé sur 10 ans peut générer plus de 15 millions USD de charges d'intérêts supplémentaires par rapport à l'ère des taux bas, ce qui réduit la faisabilité des démarrages spéculatifs dans les bureaux et certains formats de commerce de détail. Un mur d'échéances de prêts de 600 milliards USD en 2024 et de 500 milliards USD en 2025 a contraint de nombreux propriétaires à refinancer à des taux plus élevés, et certains projets en centre-ville ont eu du mal à être rentables, entraînant des transitions de propriété sur les actifs les plus fragiles. Les conditions de financement de l'hôtellerie se sont légèrement améliorées à mesure que les anticipations de taux s'assouplissaient, ce qui a soutenu des pipelines sélectifs de nouvelle construction et d'acquisition fin 2025 et début 2026. Les coûts du capital restent un facteur déterminant pour le marché de la construction commerciale aux États-Unis en 2026, les promoteurs pesant les trajectoires des taux d'intérêt, les risques d'absorption et les structures de prêts plus strictes face à une demande à long terme favorable dans les centres de données, la logistique et les travaux publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de secteur commercial : l'industrie et la logistique affichent l'expansion la plus rapide

La construction de bureaux représentait 35,1 % de la part du marché de la construction commerciale aux États-Unis en 2025, soutenue par les mises à niveau des espaces de travail hybrides et les stratégies de réutilisation adaptative qui permettent souvent d'atteindre l'occupation plus rapidement et à moindre coût que les nouvelles tours. La croissance est inégale selon les segments de bureaux, les entreprises privilégiant les bâtiments haute performance dotés de systèmes modernes et de certifications conformes aux attentes des locataires et aux engagements ESG. Au sein du secteur de la construction commerciale aux États-Unis, le segment industrie et logistique est celui qui connaît la croissance la plus rapide, avec un TCAC de 5,44 % jusqu'en 2031, les besoins en logistique de livraison, l'élan du rapatriement et l'expansion de la chaîne du froid continuant d'absorber de nouveaux espaces et de soutenir l'activité de construction sur mesure. Les promoteurs suivent la répartition entre les entrepôts standard et les installations spécialisées telles que le stockage à température contrôlée et les centres de données à haute puissance, qui commandent des loyers premium mais nécessitent un approvisionnement anticipé et une coordination MEP plus complexe. Cette segmentation converge à proximité des infrastructures ferroviaires, routières et électriques, resserrant davantage les filtres de sélection de sites sur les marchés stratégiques.

Le profil de la demande est renforcé par l'expansion pluriannuelle d'Amazon et l'élan locatif plus large parmi les prestataires logistiques tiers, qui façonnent les prix fonciers, les délais d'autorisation et les calendriers de construction dans les corridors à forte croissance. Les livraisons industrielles et le pipeline signalés à mi-2025 étaient élevés par rapport aux normes historiques, tandis que les hausses de vacance indiquaient un équilibre plus sain dans certains sous-marchés susceptibles de modérer la croissance des loyers, mais favorisant toujours les actifs bien situés. Les dépenses dans les centres de données devraient culminer à 89 milliards USD en 2026 et sont devenues un moteur central des travaux à infrastructure critique qui façonnent les carnets de commandes des entrepreneurs et la disponibilité des sous-traitants spécialisés. Ces conditions maintiennent l'industrie et la logistique au cœur du marché de la construction commerciale aux États-Unis, la gestion des risques étant axée sur l'accès au réseau électrique, les équipements à long délai d'approvisionnement et les autorisations pour les projets de grande envergure.

Par type de construction : la rénovation prend de l'élan face aux nouvelles constructions

La nouvelle construction représentait 68,1 % de la taille du marché de la construction commerciale aux États-Unis en 2025, soutenue par les centres de données, les installations industrielles et certaines tours hôtelières et à usage mixte dans les métropoles à forte demande. La rénovation croît plus rapidement à un TCAC de 5,20 % durant 2026-2031, les propriétaires saisissant les avantages en termes de coûts et de délais de la reconversion des actifs existants, souvent avec le soutien de crédits d'impôt historiques qui ont catalysé d'importants investissements privés au fil du temps. Au sein du secteur de la construction commerciale aux États-Unis, les programmes de rénovation s'étendent aux bureaux, à l'hôtellerie et à l'éducation, les propriétaires publics et privés ciblant un carbone incorporé plus faible, une meilleure performance énergétique et des intérieurs plus sains conformes à LEED v5. Les plans d'amélioration des propriétés hôtelières imposés par les marques et les aménagements de bureaux avec des plateaux flexibles stimulent davantage les pipelines de rénovation et les opportunités de sous-traitance pour les spécialistes de l'aménagement intérieur. Les entrepreneurs planifient les travaux de désamiantage et de renforcement structurel courants dans les bâtiments anciens, ce qui nécessite une préconstruction rigoureuse pour maîtriser les risques budgétaires et calendaires.

Les conversions menées par les villes et les programmes d'incitation à New York et Chicago illustrent comment la politique municipale peut débloquer la réutilisation des centres-villes à grande échelle en combinant le zonage avec le financement par l'accroissement fiscal et des subventions ciblées. Les grands propriétaires démontrent également la viabilité des rénovations haute performance, illustrée par des projets phares qui s'alignent sur les objectifs d'électrification et de réduction du carbone désormais courants dans les portefeuilles institutionnels. À mesure que les marchés publics évoluent vers des évaluations du cycle de vie de l'ensemble du bâtiment, les programmes de rénovation qui préservent la structure et réduisent le carbone incorporé gagnent un avantage dans les appels d'offres publics et les examens de gouvernance d'entreprise. Le marché de la construction commerciale aux États-Unis devrait donc voir la rénovation capter une part plus importante des dollars de pipeline jusqu'en 2031, les chaînes d'approvisionnement s'adaptant aux profils de matériaux et de systèmes courants dans les rénovations profondes.

Par source d'investissement : le financement public progresse fortement grâce à la loi sur les infrastructures

L'investissement privé représentait 85,2 % des dépenses en 2025 dans les bureaux, l'industrie, l'hôtellerie et les centres de données financés par des fonds d'investissement immobilier, du capital-investissement et des bilans d'entreprises. Le financement public est la source à la croissance la plus rapide avec un TCAC de 5,60 % jusqu'en 2031, grâce aux allocations de l'IIJA qui continuent de se traduire en attributions de contrats et en décaissements pour les autoroutes, les ponts, les transports en commun et les ports. Au sein du secteur de la construction commerciale aux États-Unis, ces projets publics créent des retombées pour les développements à usage mixte adjacents aux transports en commun, les États et les villes rezonant des nœuds pour capter les capitaux privés à proximité des gares ferroviaires et des échangeurs. Les postes frontaliers terrestres fédéraux et autres équipements civiques mobilisent également des équipes de conception-construction et des entrepreneurs spécialisés, s'ajoutant à un socle de travaux qui stabilise les carnets de commandes jusqu'en 2026. Le cycle public contribue à compenser le resserrement des conditions de crédit privé dans certains types de propriétés et soutient les entrepreneurs régionaux spécialisés dans les transports et les travaux civiques.

Les données d'engagement et de décaissement confirment l'accélération, avec 411,5 milliards USD de subventions annoncées, 343,3 milliards USD engagés et 189,1 milliards USD décaissés fin 2025, ce qui implique de solides opportunités d'appels d'offres pour l'année à venir. La FHWA signale plus de 70 000 nouveaux engagements de projets d'aide fédérale et une croissance supérieure à la moyenne des valeurs de contrats par rapport aux normes pré-IIJA, renforçant une base durable pour la construction verticale à proximité des corridors modernisés. Des villes comme New York utilisent les investissements publics pour mobiliser le développement privé dans les sciences de la vie et le logement, ce qui soutient la continuité de la main-d'œuvre de construction et la planification des matériaux tout au long du cycle. Les programmes étatiques au Texas s'ajoutent à cet élan avec un budget TxDOT de 39,92 milliards USD qui sous-tend des travaux routiers pluriannuels et maintient les capacités de génie civil lourd engagées. La conformité aux marchés publics et les règles Buy America restent d'importantes variables de calendrier, que les entrepreneurs gèrent par des soumissions anticipées et la vérification des fournisseurs pour réduire les risques de délais d'approvisionnement sur les travaux financés par le gouvernement fédéral.

Analyse géographique

Le Texas est en tête avec 17,00 % en 2025, grâce à la force des centres de données hyperscale, des usines de fabrication de semi-conducteurs et d'un budget TxDOT de 39,92 milliards USD pour l'exercice 2026-2027 qui soutient les carnets de commandes de construction liés aux mises à niveau des corridors. La Floride est l'État à la croissance la plus rapide avec un TCAC de 5,45 % de 2026 à 2031, portée par la reprise de l'hôtellerie et les extensions de centres de congrès qui alimentent les activités commerciales et à usage mixte adjacentes. La Californie détient la deuxième part la plus importante, les dépenses non résidentielles progressant et les apports de l'IIJA ajoutant de la visibilité aux pipelines de projets publics dans les transports et les infrastructures éducatives. Le plan de dépenses de construction triennal de New York et les allocations de la MTA font évoluer le mix vers les projets non résidentiels, tandis que les initiatives de la NYCEDC comme SPARC Kips Bay attirent des capitaux privés dans des clusters connectés aux transports en commun. L'Illinois développe des programmes à usage mixte, institutionnels et de ponts à Chicago qui renforcent l'activité pluriannuelle dans les domaines commercial et de génie civil lourd.

Le marché de la construction commerciale aux États-Unis bénéficie de moteurs géographiques diversifiés, les États de la Sunbelt absorbant la demande logistique et manufacturière tandis que les marchés côtiers avancent les infrastructures publiques et certaines tours haute spécification. Le Texas continue de capter des méga-projets en capital qui nécessitent une coordination du réseau électrique, de l'eau et des autoroutes, ce qui soutient à la fois les entrepreneurs verticaux et horizontaux en 2026. Le pipeline hôtelier et de divertissement de la Floride reste actif, et des réponses d'offre sélectives soutiennent les rendements des projets même si la main-d'œuvre et les matériaux restent tendus dans certaines zones métropolitaines. Le pivot de la Californie vers les projets civiques et éducatifs reflète la complexité des autorisations et les structures de coûts dans le développement privé, tout en maintenant une charge de travail constante pour les grands entrepreneurs généraux et les sous-traitants spécialisés. New York et l'Illinois démontrent tous deux comment l'investissement public et le zonage peuvent catalyser des propositions privées à usage mixte et dans les sciences de la vie autour des zones de gares et des mises à niveau de corridors.

Les États au-delà du premier rang gagnent des parts dans des niches spécifiques. Le Wisconsin et la Virginie développent des capacités de centres de données à mesure que les plans des services publics et la disponibilité des terrains s'alignent sur des projets à l'échelle de campus nécessitant de longs délais d'approvisionnement et un approvisionnement anticipé des composants électriques clés. L'Arizona, la Géorgie et la Caroline du Nord attirent des investissements dans la fabrication avancée grâce à des programmes d'incitation et à la facilité d'obtention des autorisations par rapport à certains marchés côtiers, ce qui déplace les chaînes d'approvisionnement et les réseaux de sous-traitants vers ces corridors. La taille du marché de la construction commerciale aux États-Unis liée à la Floride devrait progresser à un TCAC de 5,45 % jusqu'en 2031, reflétant une demande touristique et de congrès durable s'ajoutant aux investissements routiers et portuaires. Le Texas maintient une trajectoire de croissance stable à mesure que les écosystèmes de semi-conducteurs, de biofabrication et de centres de données s'approfondissent et renforcent les engagements en matière d'infrastructures et de projets énergétiques. Le modèle public-privé de New York devrait se poursuivre, les agences se concentrant sur la modernisation des signaux, l'accessibilité et l'aménagement des zones de gares qui débloquent des tours à usage mixte dans les arrondissements dotés de transports en commun solides.

Paysage concurrentiel

Le marché de la construction commerciale aux États-Unis reste fragmenté, les 50 premières entreprises représentant moins de 10 % du chiffre d'affaires total, mais la consolidation s'accélère avec une hausse des regroupements soutenus par le capital-investissement ciblant les corps de métier spécialisés et les leaders régionaux. L'ENR Top 400 a signalé une croissance combinée du chiffre d'affaires en 2024, et les plus grandes entreprises ont élargi leurs carnets de commandes dans les domaines à infrastructure critique, la santé et l'éducation, Turner affichant 20,2 milliards USD de chiffre d'affaires en 2024 et un carnet de commandes de centres de données de 12,6 milliards USD. Bechtel, Kiewit et Whiting-Turner ont maintenu leurs positions de leader, tandis que HITT Contracting s'est développé rapidement en s'étendant aux domaines à infrastructure critique et industriel, reflet de la concentration de la demande dans les centres de données et la fabrication avancée. Les entrepreneurs disposant d'une intégration verticale dans les domaines MEP et les travaux de terrassement sont mieux positionnés pour gérer les délais d'approvisionnement et atténuer les reprises de travaux, ce qui est devenu un facteur de différenciation sur des marchés de main-d'œuvre et de matériaux tendus.

Les entreprises investissent également dans la technologie pour combler les lacunes de données entre le terrain et le bureau et réduire les gaspillages. La gestion de projet basée sur le cloud, la capture de la réalité et les jumeaux numériques deviennent la norme, les entreprises leaders expérimentant la robotique pour les tâches de mise en place et répétitives qui améliorent la cohérence et la sécurité. Hensel Phelps a lancé une plateforme de capital-risque pour piloter des technologies de construction pour les domaines à risque élevé, tandis que Windover a démontré la valeur opérationnelle des jumeaux numériques sur des projets à l'échelle de campus. Ces capacités sont pertinentes pour les programmes de centres de données et d'hôpitaux qui nécessitent une mise en service rigoureuse et une intégration des systèmes, un thème qui remodèle la préconstruction et le contrôle qualité à grande échelle. La discipline de processus et l'approvisionnement anticipé sont également plus courants, les régimes tarifaires maintenant le risque élevé sur les métaux et les composants électriques, ce qui pousse les entrepreneurs à ajouter des fournisseurs nord-américains et à renégocier les clauses de répercussion.

Les dynamiques concurrentielles régionales évoluent, les métropoles de la Sunbelt voyant des bancs d'offres plus fournis et davantage d'entrées inter-marchés d'entreprises côtières. Nashville a signalé une réduction des carnets de commandes des sous-traitants et une meilleure couverture des offres, tandis que Seattle et Portland ont vu des entrepreneurs généraux s'étendre vers les marchés voisins pour défendre leurs parts et équilibrer leur exposition. Les grandes attributions au Texas, notamment des projets de reconstruction d'autoroutes de 889 millions USD et 746 millions USD pour Balfour Beatty, démontrent comment les travaux de génie civil lourd peuvent ancrer les carnets de commandes et mobiliser des équipes pluriannuelles. Les méga-projets de centres de données dans la région Mid-Atlantique et le Midwest concentrent également l'activité avec des contrats de campus de plusieurs milliards de dollars nécessitant des spécialistes en infrastructure critique et des réseaux de fournisseurs approfondis. Le marché de la construction commerciale aux États-Unis reste ouvert à la consolidation dans les corps de métier spécialisés et pour les entrepreneurs généraux de grande envergure capables d'opérer dans plusieurs régions, de naviguer dans la conformité et de livrer rapidement pour des maîtres d'ouvrage disposant de programmes complexes.

Leaders du secteur de la construction commerciale aux États-Unis

Turner Construction Company

The Whiting-Turner Contracting Company

STO Building Group

DPR Construction

Clark Construction Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Turner Construction, DPR Construction et M. A. Mortenson ont commencé la construction du centre de données Meta à Richland Parish, en Louisiane, un campus de quatre millions de pieds carrés conçu sur mesure représentant plus de 10 milliards USD d'investissement de la part de Meta, avec plus de 200 millions USD d'améliorations des infrastructures locales ; la construction des bâtiments IA est prévue pour débuter fin été 2025, et le projet soutiendra plus de 500 emplois opérationnels.

- Octobre 2025 : AECOM Hunt et Turner Construction Company ont formé la coentreprise AECOM Hunt-Turner et ont été sélectionnés comme gestionnaires de construction pour le nouveau Huntington Bank Field à Cleveland, Ohio (stade couvert de 67 500 places), Independence Construction et DiGeronimo Companies rejoignant la coentreprise ; les travaux préparatoires ont débuté le 1er octobre 2025, la cérémonie officielle de première pierre est prévue début 2026, et le stade est en bonne voie pour ouvrir en 2029, créant plus de 6 000 emplois dans la construction.

- Septembre 2025 : Hensel Phelps a décroché un contrat de 700 millions USD pour un projet d'expansion aéroportuaire à Boise, Idaho, comprenant 10 nouvelles portes d'embarquement, avec des travaux en cours et une livraison prévue pour la fin de la décennie.

- Septembre 2025 : Whiting-Turner a reçu deux importants contrats des Garde-côtes : 137 millions USD pour des travaux de base à Seattle, Washington (modernisation des postes d'amarrage, démolition de bâtiments, stabilisation des fronts de mer), et 69 millions USD pour la construction d'un hangar à Kapolei, Hawaï.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la construction commerciale aux États-Unis comme l'ensemble des dépenses liées à l'érection, à l'extension ou à la rénovation de bâtiments non résidentiels générateurs de revenus — tours de bureaux, centres commerciaux, plateformes logistiques, usines industrielles, hôtels et complexes médicaux — comptabilisées à l'attribution du contrat sur le territoire américain. Nous évaluons chaque projet au montant du contrat dans l'année où les travaux commencent, offrant aux acheteurs une base de référence claire et comparable.

Exclusion du périmètre : les infrastructures civiles telles que les routes, les ponts, les réseaux de services publics et les installations énergétiques sont exclues de cette définition.

Aperçu de la segmentation

- Par type de secteur commercial

- Bureaux

- Commerce de détail

- Industrie et logistique

- Autres

- Par type de construction

- Nouvelle construction

- Rénovation

- Par source d'investissement

- Public

- Privé

- Par État

- Texas

- Californie

- Floride

- New York

- Illinois

- Reste des États-Unis

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe s'est entretenue avec des entrepreneurs généraux, des sous-traitants spécialisés, des financeurs de projets et des responsables des autorisations étatiques dans les pôles de la Sunbelt, du Midwest et des zones côtières. Leurs éclairages sur les taux d'offres, les provisions pour imprévus et les dates de démarrage ont affiné les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par les ensembles de données publics du Bureau du recensement des États-Unis sur la valeur des constructions mises en place, les indices de coûts du Bureau des statistiques du travail, les comptes d'actifs fixes du Bureau d'analyse économique, les enquêtes de prêt de la Réserve fédérale, et les notes de l'AIA, de la NAIOP et de l'AGC. Les analystes de Mordor ont ensuite exploité les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les prospectus d'obligations municipales pour cartographier les pipelines futurs et affiner les répartitions de coûts. Les portails payants D&B Hoovers et Dow Jones Factiva ont fourni les données financières des entrepreneurs et les avis d'attribution. Cette liste est illustrative ; de nombreuses autres sources ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les statistiques trimestrielles de dépenses et de permis du Bureau du recensement en base de revenus 2024, puis croise les résultats avec des agrégations ascendantes sélectives, des valeurs de contrats échantillonnées multipliées par des surfaces de plancher représentatives. Les principaux indicateurs que nous suivons comprennent le taux de vacance des bureaux de classe A, la part du commerce électronique dans les ventes au détail, les prix des barres d'armature en acier, les budgets d'investissement des États et les ajouts de mégawatts dans les centres de données. Une régression multivariée relie ces indicateurs aux dépenses historiques et projette les résultats jusqu'en 2030, en ajustant les pondérations chaque fois que les vérifications ascendantes s'écartent de plus de deux pour cent.

Validation des données et cycle de mise à jour

Chaque modèle passe par des analyses d'anomalies, une révision par les pairs et une validation par un responsable senior. Les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires chaque fois qu'une nouvelle législation, des chocs de prix ou des nouvelles de méga-projets modifient substantiellement les données d'entrée.

Pourquoi la base de référence de Mordor sur la construction commerciale aux États-Unis mérite la confiance des acheteurs

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différentes listes de bâtiments, majorations de coûts indirects et cadences d'actualisation. Les lacunes que nous observons ailleurs comprennent un périmètre de projet plus étroit, des facteurs d'escalade uniformes et une dépendance aux travaux annoncés sans tests d'annulation ; notre modèle à six variables et nos mises à jour fréquentes évitent ces écueils.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 567,05 milliards USD | ||

| 585,20 milliards USD | Cabinet de conseil régional A | Activité de rénovation exclue ; escalade uniforme appliquée |

| 570,30 milliards USD | Revue professionnelle B | Ne comptabilise que les projets annoncés ; ignore le risque d'annulation |

| 104,42 milliards USD | Cabinet de conseil mondial C | Se concentre sur les principaux quartiers d'affaires ; omet les constructions industrielles et de santé |

Valeur 2024 utilisée lorsque le chiffre 2025 n'est pas disponible.

Ces contrastes montrent qu'une fois le périmètre et la logique des coûts harmonisés, le suivi rigoureux des variables de Mordor produit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et soumettre à des tests de résistance rapidement.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction commerciale aux États-Unis et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché de la construction commerciale aux États-Unis est de 567,05 milliards USD en 2026 et devrait atteindre 723,25 milliards USD d'ici 2031 à un TCAC de 4,22 %, soutenu par la logistique, les centres de données, les rénovations et les travaux d'infrastructure publique.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide sur le marché de la construction commerciale aux États-Unis ?

Les bureaux étaient en tête avec 35,10 % en 2025, tandis que l'industrie et la logistique affichent la croissance la plus rapide avec un TCAC de 5,44 % durant 2026-2031, portée par la demande liée au commerce électronique et au rapatriement.

Comment les centres de données influencent-ils le marché de la construction commerciale aux États-Unis en 2026 ?

Les centres de données stimulent les carnets de commandes à infrastructure critique, les dépenses du secteur devant culminer en 2026, et les raccordements aux réseaux électriques façonnent les calendriers et la sélection des sites.

Comment le financement de l'IIJA affecte-t-il les opportunités de développement commercial privé ?

Les subventions fédérales, les engagements et les décaissements affluent vers les autoroutes, les transports en commun et les ports, ce qui catalyse les tours à usage mixte adjacentes aux transports en commun et stabilise les carnets de commandes des entrepreneurs.

Quels États sont les plus attractifs pour les projets commerciaux en ce moment ?

Le Texas est en tête avec 17,00 % en 2025 grâce aux pipelines hyperscale et de semi-conducteurs, tandis que la Floride affiche la croissance la plus rapide avec un TCAC de 5,45 % grâce aux expansions hôtelières et de centres de congrès.

Quels sont les principaux risques d'exécution pour le marché de la construction commerciale aux États-Unis en 2026 ?

Les risques les plus importants sont les pénuries de main-d'œuvre, les pressions sur les matériaux et les tarifs douaniers, le resserrement des conditions de prêt et les retards d'autorisation qui prolongent la préconstruction et augmentent les coûts de portage.

Dernière mise à jour de la page le: