Taille et part du marché nord-américain de la viande de volaille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

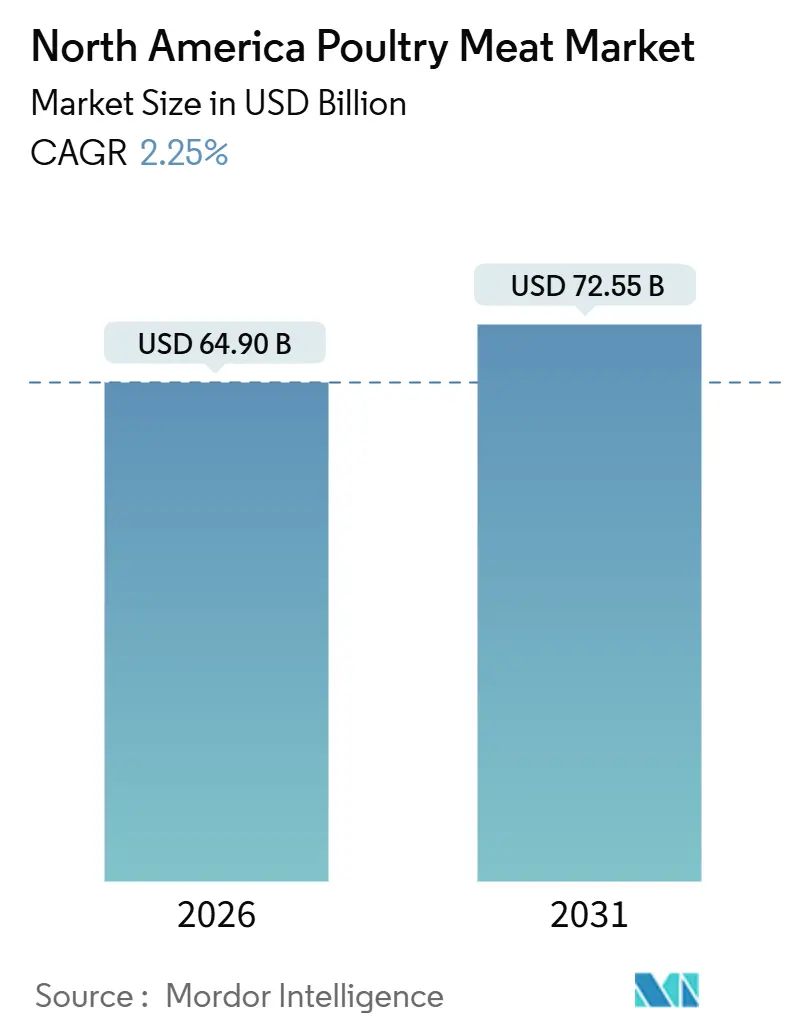

| Taille du Marché (2026) | 64.90 Milliards de dollars |

| Taille du Marché (2031) | 72.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la viande de volaille par Mordor Intelligence

La taille du marché nord-américain de la viande de volaille était évaluée à 64,90 milliards USD en 2026 et devrait atteindre 72,55 milliards USD d'ici 2031, progressant à un TCAC de 2,25 % sur la période de prévision. La croissance du marché est portée par une extraction de valeur incrémentale plutôt que par des augmentations de volume significatives. Cette tendance émerge alors que les transformateurs font face à des coûts de biosécurité plus élevés, à des exigences de traçabilité plus strictes et à une consommation par habitant stagnante aux États-Unis. Bien que la volaille surgelée continue de dominer en termes de volume, le segment des produits transformés prêts à consommer connaît la croissance la plus rapide. Cette expansion est alimentée par les opérateurs de restauration hors domicile et les détaillants qui misent sur l'efficacité de la main-d'œuvre et la stabilité en rayon. L'automatisation du désossage, du refroidissement et du calibrage contribue à atténuer la hausse des coûts de conformité. Par ailleurs, les labels premium, tels que biologique, élevé sans antibiotiques et non-OGM, améliorent les marges unitaires, même lorsque le débit se stabilise. Le paysage concurrentiel est de plus en plus façonné par des géants à intégration verticale. Ces entreprises maintiennent le contrôle de l'éclosion à l'abattage, disposent de solides réseaux de chaîne du froid et utilisent leurs ressources financières pour investir dans l'automatisation et les tests de détection des agents pathogènes.

Principaux enseignements du rapport

- Par type de produit, le poulet a capturé 85,32 % de la part de marché nord-américaine de la viande de volaille en 2025, tout en progressant à un TCAC de 3,54 % vers 2031.

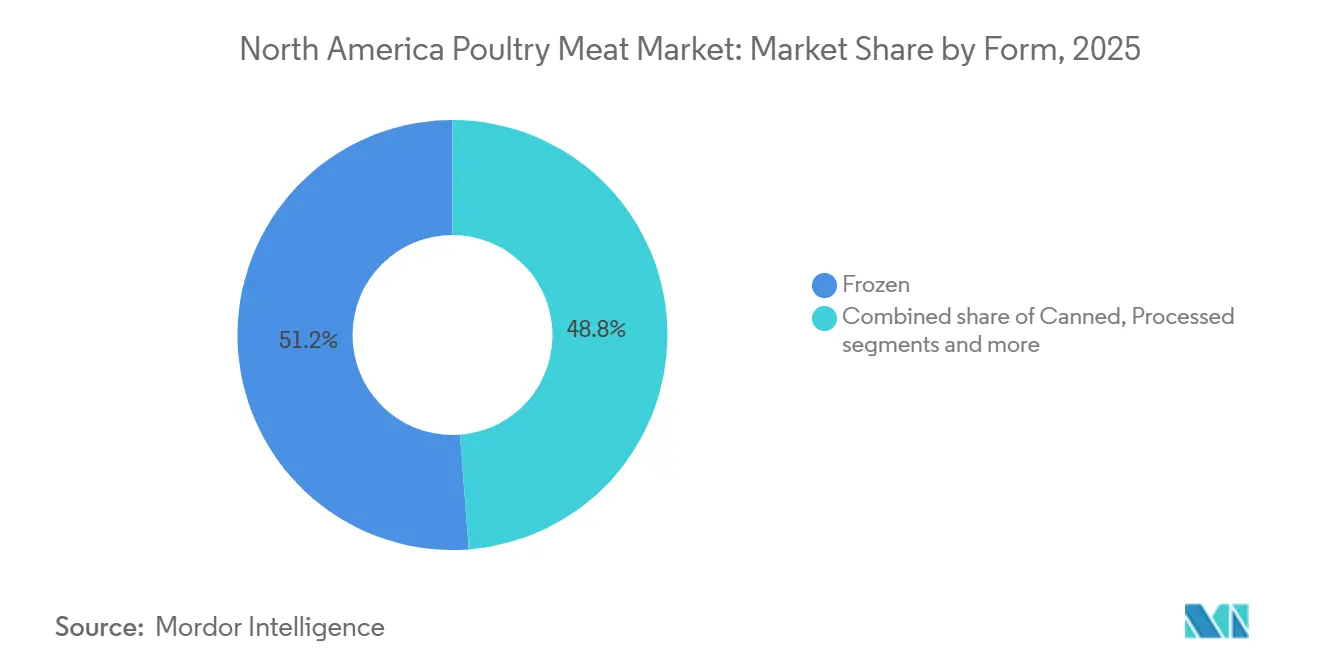

- Par forme, les références surgelées étaient en tête avec une part de revenus de 51,21 % en 2025 ; les variantes transformées devraient augmenter à un TCAC de 3,51 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors domicile représentaient 57,13 % des ventes en 2025, tandis que le circuit domicile devrait progresser à 3,66 % par an jusqu'en 2031.

- Par géographie, les États-Unis détenaient une part de revenus de 65,27 % en 2025 ; le Mexique est le pays à la croissance la plus rapide avec un TCAC de 3,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché nord-américain de la viande de volaille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de viande abordable et riche en protéines | +0.6% | États-Unis, Mexique, Canada | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'élevage et la transformation de la volaille | +0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Préférence croissante pour les produits de volaille pratiques et prêts à consommer | +0.5% | États-Unis, centres urbains du Mexique | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution de la restauration hors domicile et de la distribution au détail | +0.3% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Soutien gouvernemental et investissements dans le secteur avicole | +0.2% | États-Unis (programmes du Département de l'Agriculture des États-Unis), Canada (gestion de l'offre) | Long terme (≥ 4 ans) |

| Évolution des préférences des consommateurs vers des labels sans antibiotiques, non-OGM et premium | +0.4% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de viande abordable et riche en protéines

L'efficacité de conversion alimentaire de la volaille, nécessitant environ 1,7 kilogramme d'aliment pour produire un kilogramme de poids vif, en fait la protéine animale la plus rentable. Cette accessibilité tarifaire devient cruciale lorsque les salaires réels stagnent et que les budgets alimentaires des ménages sont contraints. Selon le Service de recherche économique du Département de l'Agriculture des États-Unis, la disponibilité en poulet par habitant a atteint 102,7 livres en 2025, prolongeant une tendance de croissance décennale, même alors que la consommation de bœuf a diminué[1]Source : Département de l'Agriculture des États-Unis, "La disponibilité per capita de la viande rouge et de la volaille devrait être plus élevée en 2025 et 2026", usda.gov. Au Mexique, la consommation de volaille a connu une expansion rapide, portée par l'urbanisation et la prolifération de formats de distribution modernes garantissant un accès fiable à la chaîne du froid dans les villes secondaires. La polyvalence de cette protéine à travers les cuisines, des poulets rôtis dans les supermarchés nord-américains au pollo asado dans les taquerías mexicaines, stimule encore davantage la demande, permettant aux transformateurs de répondre à plusieurs niveaux de prix. Cet avantage de coût devrait se maintenir jusqu'en 2031, soutenu par des marchés céréaliers stables et des avancées génétiques réduisant les cycles d'élevage. Toutefois, une hausse prolongée des prix du maïs ou du soja pourrait réduire l'écart de prix avec le porc et limiter la croissance des volumes dans les segments les plus sensibles aux prix.

Avancées technologiques dans l'élevage et la transformation de la volaille

L'automatisation est passée des tâches de transformation primaire, telles que l'éviscération et le refroidissement, aux processus de fabrication secondaire. Les systèmes robotiques effectuent désormais des tâches complexes comme le portionnage des ailes et le désossage des poitrines, qui nécessitaient auparavant une main-d'œuvre qualifiée. Durant 2024-2025, le Service de recherche agricole du Département de l'Agriculture des États-Unis a soutenu plusieurs projets visant à développer des systèmes de vision artificielle. Ces systèmes sont conçus pour le calibrage de la qualité en temps réel et la détection des agents pathogènes, contribuant à réduire les arrêts de ligne et à améliorer la constance des rendements. En 2025, Cargill a mis en œuvre des systèmes de contrôle climatique pilotés par l'IA dans des élevages contractuels. Ces systèmes ont optimisé la ventilation et la distribution des aliments, entraînant une amélioration estimée de 3 à 5 % de la conversion alimentaire et une réduction des taux de mortalité. De tels investissements sont essentiels ; les pénuries de main-d'œuvre dans les centres de transformation ruraux et la hausse des salaires minimum incitent les transformateurs à adopter l'automatisation, même lorsque la période de retour sur investissement dépasse cinq ans. L'impact stratégique est significatif ; les petits transformateurs qui ne disposent pas de la capacité financière nécessaire pour investir dans l'automatisation feront face à des désavantages de coût croissants. Cette tendance devrait accélérer la consolidation du secteur, réduisant le nombre d'opérateurs indépendants en concurrence pour les espaces en rayons des détaillants.

Préférence croissante pour les produits de volaille pratiques et prêts à consommer

Avec la diminution de la fréquence de cuisine à domicile et l'essor des ménages à double revenu, la demande s'est orientée vers des produits permettant de gagner du temps, tels que les émincés de poulet précuits, les tenders marinés, les poulets rôtis et les nuggets pour micro-ondes. Les formats de volaille transformée devraient croître à un taux annuel de 3,51 % jusqu'en 2031, dépassant les volailles entières fraîches et surgelées. Cette croissance est portée par leur adéquation avec les stratégies de réduction de la main-d'œuvre des détaillants et la préférence des consommateurs pour la praticité. Les opérateurs de restauration hors domicile utilisent de plus en plus des produits panés et préfrits ne nécessitant qu'une cuisson finale, réduisant la main-d'œuvre en cuisine tout en garantissant la constance dans les établissements franchisés. La tendance est également visible dans le commerce électronique, où les fournisseurs de kits repas s'approvisionnent en poulet préportionné et assaisonné pour simplifier la préparation des recettes. Cela crée un canal de distribution qui contourne la distribution traditionnelle et attire les consommateurs jeunes, habitués au numérique. Par ailleurs, le nombre croissant de femmes actives, qui représentaient 58,51 % de la population active aux États-Unis en 2024 selon le Bureau des statistiques du travail, stimule la demande de produits de volaille pratiques et prêts à consommer pour s'adapter à leurs modes de vie chargés[2]Source : Bureau des statistiques du travail, "Travailleurs à temps plein et à temps partiel aux États-Unis 1990-2024" bls.gov..

Expansion des canaux de distribution de la restauration hors domicile et de la distribution au détail

En 2025, le secteur de la restauration hors domicile s'est remis des fermetures induites par la pandémie, les volumes en circuit hors domicile retrouvant leurs niveaux d'avant la pandémie. Cependant, la part de 57,13 % de ce canal met en évidence des changements structurels plutôt qu'un simple rebond. Les restaurants à service rapide ont tiré parti de l'avantage de coût de la volaille par rapport au bœuf et de son adaptabilité à diverses saveurs en élargissant leurs menus pour inclure des sandwichs au poulet, des tenders et des ailes. Sysco Corporation, un distributeur majeur en restauration hors domicile, a renforcé son réseau de stockage réfrigéré en 2025. Cette mise à niveau facilite la livraison en J+1 de volaille fraîche aux restaurants indépendants, réduisant les risques d'altération et permettant aux plus petits opérateurs de mieux rivaliser avec les acheteurs des chaînes. Dans le même temps, la consolidation de la distribution au détail, portée par les fusions de supermarchés et le développement des hard discounters, a déplacé le pouvoir de négociation vers les acheteurs. Ce changement contraint les transformateurs à offrir un soutien à la gestion des catégories et un financement promotionnel pour le placement en rayon, un compromis qui compresse les marges mais garantit des engagements de volume.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation de viande transformée | -0.3% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et exigences de traçabilité augmentant les coûts de conformité | -0.2% | États-Unis (Service de sécurité alimentaire et d'inspection du Département de l'Agriculture des États-Unis), Canada (Agence canadienne d'inspection des aliments) | Long terme (≥ 4 ans) |

| Épidémies de maladies aviaires telles que l'influenza aviaire | -0.4% | États-Unis, Canada, sporadiques au Mexique | Court terme (≤ 2 ans) |

| Concurrence croissante des sources de protéines alternatives | -0.2% | États-Unis, Canada urbain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation de viande transformée

Les efforts visant à réduire la teneur en sodium et à éliminer les nitrites, portés par des campagnes de santé publique, ont conduit à des reformulations dans le secteur alimentaire. Cependant, ces changements compromettent souvent la durée de conservation et la saveur, créant des compromis qui limitent l'adoption sur les marchés sensibles aux coûts. Les produits de volaille transformée, notamment les nuggets, les charcuteries et les saucisses, font l'objet de critiques malgré leur teneur plus faible en graisses saturées par rapport aux alternatives de viande rouge. Les défenseurs de la santé continuent de soulever des préoccupations concernant les conservateurs et les risques associés aux méthodes de cuisson à haute température. Les acheteurs institutionnels, tels que les programmes de repas scolaires et les cafétérias hospitalières, ont mis en place des normes d'approvisionnement qui limitent les niveaux de sodium et exigent des ingrédients à étiquette propre. Ces exigences obligent les fournisseurs à investir dans la reformulation et à accepter des marges réduites sur les produits conformes. Ce défi est le plus prononcé aux États-Unis et au Canada, où l'étiquetage nutritionnel obligatoire et une conscience accrue des consommateurs concernant les listes d'ingrédients entraînent une conformité plus stricte. À l'inverse, le marché mexicain est moins affecté en raison de niveaux de sensibilisation plus faibles et de différentes habitudes alimentaires.

Épidémies de maladies aviaires telles que l'influenza aviaire

En 2024-2025, des épidémies d'influenza aviaire hautement pathogène H5N1 se sont propagées à travers l'Amérique du Nord, entraînant l'abattage massif de volailles commerciales. Cela a perturbé les chaînes d'approvisionnement et augmenté les coûts de biosécurité pour les producteurs. Les opérations d'élevage de dindes ont été les plus touchées en raison de cycles d'élevage plus longs et de densités de troupeaux plus élevées dans les systèmes en bâtiment, entraînant des pénuries d'approvisionnement et une hausse des prix de gros pendant la saison des fêtes de 2024. La présence continue de la maladie chez les oiseaux sauvages aquatiques met en évidence un risque endémique, nécessitant une surveillance constante. Les producteurs mettent en œuvre des mesures de biosécurité plus strictes, telles que des logements fermés et des restrictions pour les visiteurs, et assurent un abattage rapide lors d'épidémies. Bien que les paiements d'indemnisation gouvernementaux atténuent partiellement les pertes des producteurs, les dommages à la réputation et les restrictions d'accès aux marchés imposées par les pays importateurs aggravent les défis économiques. Au Mexique, bien que les élevages de basse-cour aient connu des épidémies sporadiques, les opérations commerciales ont largement évité des infections significatives grâce à la séparation géographique et à une application rigoureuse des mesures de biosécurité. Cependant, malgré ces mesures, chaque épidémie provoque des perturbations temporaires de l'approvisionnement. Au fil du temps, les incidents récurrents font augmenter les coûts de production de base et découragent les nouveaux entrants dans le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Domination du poulet ancrée par sa polyvalence et son coût

Le poulet représentait 85,32 % du marché nord-américain de la viande de volaille en 2025, maintenant sa domination grâce à son efficacité de conversion alimentaire, à ses courts cycles d'élevage de 42 à 47 jours, et à son adaptabilité à diverses utilisations culinaires, notamment les restaurants à service rapide, les programmes de poulets rôtis au détail et les cuisines domestiques. Le segment devrait croître de 3,54 % jusqu'en 2031, porté à la fois par la croissance démographique et par une orientation stratégique vers des produits premium à valeur ajoutée. Il s'agit notamment de poitrines refroidies à l'air, de cuisses prémarinées et de volailles entières sans antibiotiques, qui commandent des primes de 20 % à 55 % par rapport aux découpes de produits de base standard. Les avancées en sélection génétique ont réduit les ratios de conversion alimentaire à moins de 1,7:1, permettant aux producteurs de générer davantage de protéines par unité de céréales et de protéger les marges contre les fluctuations des prix des matières premières. La maturité du segment se reflète dans les tendances de consommation par habitant, la disponibilité en poulet aux États-Unis se stabilisant à environ 103 livres par an. Cela indique que la croissance future dépendra davantage des opportunités d'exportation et de l'innovation produit que des augmentations de volume domestique.

La dinde détient une part plus petite mais stratégiquement significative du marché, avec une consommation atteignant son pic lors des fêtes saisonnières comme Thanksgiving et Noël, qui créent de fortes hausses de demande et des défis logistiques pour la chaîne d'approvisionnement. En 2025, la consommation de dinde par habitant aux États-Unis était de 13,1 livres, selon le Conseil national du poulet[3]Source : Conseil national du poulet, "Consommation per capita de viande de volaille" nationalchickencouncil.org. Bien que le segment de la dinde soit en croissance, il est confronté à des contraintes en raison de cycles d'élevage plus longs de 14 à 18 semaines, qui augmentent les risques de maladie et limitent la capacité des producteurs à s'adapter rapidement aux changements du marché. Pour relever ces défis, les transformateurs se sont développés dans des produits disponibles toute l'année, tels que les tranches de charcuterie, la dinde hachée et les saucisses. Ces produits contribuent à stabiliser la demande et à améliorer l'utilisation des actifs, mais peinent souvent à rivaliser avec le poulet dans les rayons des détaillants en raison de désavantages de prix. Les autres types de volaille, notamment le canard, l'oie et les gibiers à plumes, restent des catégories de niche. Ils servent principalement les marchés ethniques et les restaurants premium, avec un potentiel de croissance limité en raison de coûts de production plus élevés et d'une faible notoriété auprès des consommateurs grand public.

Par forme : Volumes surgelés face à l'expansion des marges sur les produits transformés

La volaille surgelée représentait 51,21 % du segment par forme en 2025, portée par sa longue durée de conservation, sa flexibilité logistique et son attrait pour les opérateurs de restauration hors domicile et les ménages soucieux des coûts. Cette position de leader reflète des décennies d'investissement dans les infrastructures de la chaîne du froid, notamment les capacités de surgélation rapide dans les usines de transformation et les réseaux de distribution à température contrôlée qui s'étendent aux zones reculées. Les détaillants s'appuient sur les volailles entières surgelées et les découpes individuellement surgelées rapides comme tampons de stock, leur permettant de gérer les calendriers promotionnels et de minimiser les pertes liées à l'altération. Cependant, la croissance de ce segment ralentit à mesure que les consommateurs privilégient de plus en plus les alternatives fraîches et transformées offrant de meilleures caractéristiques sensorielles ou une praticité accrue. La volaille fraîche et réfrigérée attire les acheteurs qui privilégient la qualité perçue et l'immédiateté des repas, mais sa part de marché est limitée par une durée de conservation plus courte et des taux de perte plus élevés, qui compriment les marges des détaillants.

Les produits de volaille transformée, tels que les nuggets, les tenders, les charcuteries, les saucisses et les boulettes de viande, progressent à un taux annuel de 3,51 % jusqu'en 2031, le plus rapide parmi les segments par forme. Cette croissance est portée par les économies de main-d'œuvre dans les cuisines de restauration hors domicile et par les consommateurs pressés à la recherche de solutions repas pratiques. Des entreprises comme Tyson Foods et Perdue Farms ont investi dans des lignes de transformation ultérieure co-localisées qui transforment des découpes de produits de base en références panées, marinées ou entièrement cuites au sein du même établissement. Cette approche capture des marges à valeur ajoutée tout en réduisant les coûts logistiques. De plus, les produits précuits répondent aux préoccupations en matière de sécurité alimentaire liées à une cuisson insuffisante, une considération clé pour les acheteurs institutionnels et les consommateurs prudents. La volaille en conserve reste une petite catégorie, servant principalement les stocks de préparation aux urgences et les segments à faibles revenus, avec une innovation ou un soutien marketing minimal. La segmentation des formes de volaille révèle une division claire : les produits surgelés sont en concurrence sur le coût et la praticité pour les acheteurs en gros, tandis que les formats transformés commandent des primes en réduisant le temps de préparation et en garantissant une qualité constante. Cette dynamique évolutive remodèle les stratégies de développement de produits et d'allocation de capital dans l'ensemble du secteur.

Par canal de distribution : Résilience du circuit hors domicile face à la disruption numérique du circuit domicile

En 2025, les circuits hors domicile, comprenant les hôtels, restaurants et traiteurs, représentaient 57,13 % du marché de la distribution. Cette part met en évidence la reprise du secteur de la restauration hors domicile après les fermetures liées à la pandémie et son rôle crucial dans la transformation de la volaille brute en repas préparés qui ajoutent de la valeur par le travail. Les restaurants à service rapide, notamment des chaînes comme Chick-fil-A et Popeyes, stimulent la croissance de la catégorie grâce à des sandwichs au poulet innovants et à une expansion agressive du nombre d'établissements. Les restaurants à service complet se concentrent sur les découpes avec os et les volailles entières pour créer des plats signatures permettant de fixer des prix premium. Pendant ce temps, les opérations de traiteur dépendent de produits précuits et portionnés pour rationaliser la logistique des événements. Le segment hors domicile bénéficie d'accords d'approvisionnement à long terme qui offrent aux transformateurs une visibilité sur les volumes, mais est confronté à des défis liés aux fluctuations de la demande. Les ralentissements économiques peuvent réduire les dépenses de restauration discrétionnaires, et les pénuries de main-d'œuvre peuvent entraîner des fermetures de restaurants.

Les circuits domicile, tels que les supermarchés, les hypermarchés, les commerces de proximité et les plateformes en ligne, progressent à un taux annuel de 3,66 % jusqu'en 2031, en faisant le segment de distribution à l'expansion la plus rapide. Cette croissance est alimentée par l'adoption croissante du commerce électronique et l'essor des magasins club proposant des conditionnements en vrac aux ménages et aux petites entreprises. Les plateformes d'épicerie en ligne comme Instacart et Amazon Fresh ont intégré la volaille fraîche et surgelée dans leurs assortiments, introduisant des modèles de livraison par abonnement qui sécurisent des achats récurrents et réduisent les coûts d'acquisition des clients. Les supermarchés et hypermarchés restent le format dominant en circuit domicile, s'appuyant sur des programmes de marque distributeur et des poulets rôtis comme produits d'appel pour attirer le trafic en magasin. Cependant, leur part de marché diminue progressivement à mesure que les consommateurs se tournent vers des circuits spécialisés. Les commerces de proximité capitalisent sur cette tendance en proposant des sandwichs au poulet et des wraps à emporter ciblant les navetteurs et les acheteurs pressés. Cette stratégie nécessite une infrastructure de chaîne du froid efficace et une rotation rapide des stocks pour éviter l'altération. La segmentation des canaux de distribution révèle un défi stratégique : tandis que les volumes hors domicile offrent aux transformateurs l'échelle et la stabilité, la croissance du circuit domicile, notamment en ligne, génère des marges plus élevées et favorise des relations directes avec les consommateurs. En conséquence, les transformateurs développent des capacités omnicanales pour servir efficacement les deux segments sans créer de conflits de canaux.

Analyse géographique

En 2025, les États-Unis détiennent une part de marché dominante de 65,27 %, portée par leurs systèmes de production à intégration verticale comprenant des couvoirs, des usines d'aliments, des fermes d'élevage et des usines de transformation. Cette intégration permet aux transformateurs américains d'optimiser la génétique, la nutrition et les calendriers d'abattage. La production de poulets de chair est concentrée dans le Sud-Est, notamment dans des États comme la Géorgie, l'Arkansas, l'Alabama et la Caroline du Nord, où la proximité des approvisionnements en maïs et en soja, des conditions climatiques favorables et des bassins de main-d'œuvre établis réduisent les coûts de production et améliorent la biosécurité. Le Service de sécurité alimentaire et d'inspection du Département de l'Agriculture des États-Unis a renforcé les réglementations de réduction des agents pathogènes, introduisant des tests en temps réel pour la Salmonella et le Campylobacter. Ces exigences contraignent les transformateurs à développer leurs capacités de laboratoire et à améliorer les contrôles de processus, posant des défis importants pour les opérateurs de plus petite taille.

Le secteur avicole canadien fonctionne sous un système de gestion de l'offre géré par des offices de commercialisation provinciaux. Ces offices allouent des quotas de production pour stabiliser les prix et garantir que les agriculteurs récupèrent leurs coûts. En 2024-2025, les allocations de quotas de poulet ont légèrement augmenté pour répondre à la croissance démographique. Cependant, la rigidité du système limite la capacité du secteur à répondre aux augmentations soudaines de la demande ou aux opportunités d'exportation. L'Agence canadienne d'inspection des aliments a renforcé les exigences de traçabilité, rendant obligatoire la déclaration électronique des mouvements de troupeaux et des données d'abattage. Bien que cela améliore les capacités de réponse aux épidémies, cela augmente également les coûts de conformité pour les petits transformateurs. La croissance démographique du Canada et l'immigration croissante stimulent la consommation de volaille, avec des marchés urbains connaissant une demande accrue de découpes certifiées halal et de découpes spéciales, souvent influencées par les communautés ethniques et commandant des prix premium. La proximité géographique du Canada avec les États-Unis soutient le commerce transfrontalier de reproducteurs et d'ingrédients alimentaires. Cependant, les barrières tarifaires et non tarifaires limitent la circulation des produits finis, protégeant les transformateurs canadiens de la concurrence tarifaire américaine, mais limitant également leur capacité à réaliser des économies d'échelle.

Le Mexique devrait progresser à un taux annuel de 3,89 % jusqu'en 2031, le plus rapide parmi les marchés nord-américains. Cette croissance est alimentée par la hausse des revenus par habitant, l'urbanisation et l'expansion des formats de distribution modernes, tels que les supermarchés et les hypermarchés, qui offrent un accès constant à la chaîne du froid, même dans les villes secondaires. La consommation de volaille au Mexique continue d'augmenter, portée par son accessibilité tarifaire par rapport au bœuf et au porc, ainsi que par sa signification culturelle dans les plats traditionnels comme le pollo asado et le mole. Industrias Bachoco, le plus grand producteur de volaille du Mexique, a investi dans des lignes de transformation à valeur ajoutée et des réseaux de distribution pour atteindre les régions mal desservies, captant des parts de marché aux marchés humides informels. Les transformateurs américains contribuent à cette dynamique en exportant des cuisses et d'autres découpes de viande sombre vers le Mexique, où les préférences des consommateurs favorisent ces produits par rapport à la viande blanche. Ce flux commercial complémentaire équilibre l'offre et la demande de part et d'autre de la frontière. Pendant ce temps, le reste de l'Amérique du Nord, principalement les pays d'Amérique centrale, représente une part de marché mineure en raison d'une capacité de production limitée et d'une dépendance aux importations pour satisfaire la demande intérieure.

Paysage concurrentiel

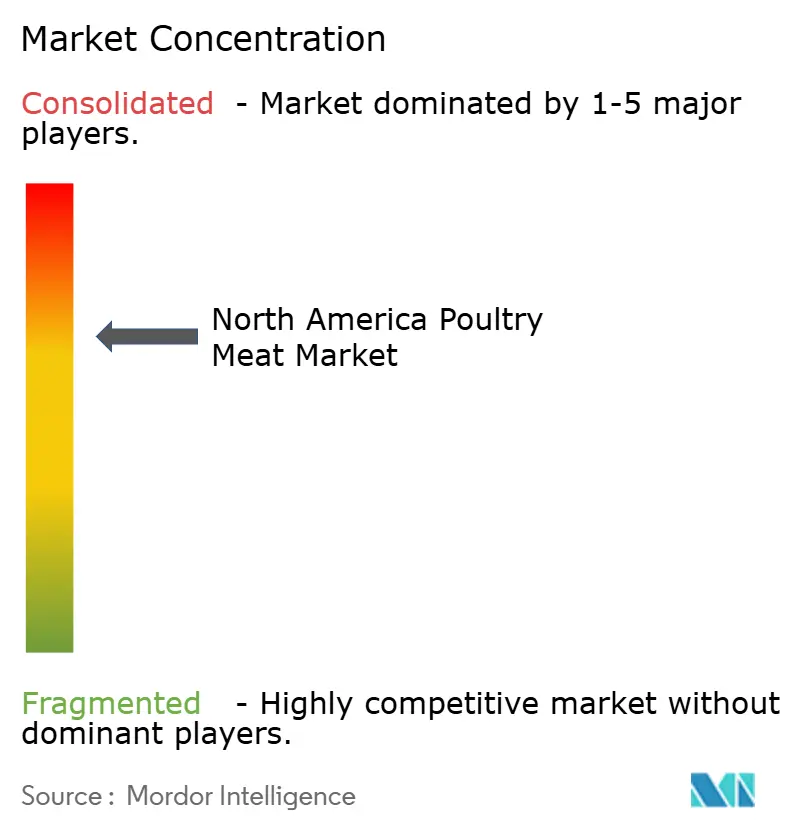

Le marché nord-américain de la viande de volaille présente une consolidation modérée. Les cinq principaux transformateurs, Tyson Foods Inc., Cargill Inc., JBS SA (opérant via Pilgrim's Pride), Perdue Farms et Hormel Foods Corporation, contrôlent une part significative de la capacité d'abattage de poulets de chair. Cette consolidation est le résultat de décennies d'intégration verticale, au cours desquelles les transformateurs ont stratégiquement acquis des couvoirs, des usines d'aliments et des opérations d'élevage. Ces efforts garantissent non seulement la sécurité de l'approvisionnement, mais permettent également de capturer des marges tout au long de la chaîne de valeur. La dynamique concurrentielle évolue, avec un passage de la concurrence par les prix vers la différenciation. Cela est réalisé grâce à des produits de marque, des certifications de durabilité et une traçabilité activée par la technologie, qui répondent aux acheteurs institutionnels ayant des mandats d'approvisionnement spécifiques. Les petits transformateurs se concentrent sur des segments de niche tels que les produits biologiques, casher, halal ou les marques régionales, ou privilégient les comptes de restauration hors domicile qui valorisent les relations à long terme et le portionnage personnalisé.

Il existe un potentiel croissant dans la volaille sans antibiotiques et certifiée agriculture régénératrice. Dans ces catégories, les consommateurs sont prêts à payer une prime, créant des opportunités pour les transformateurs capables de gérer des chaînes d'approvisionnement dédiées. Bien que les entreprises de protéines végétales et les start-ups de viande cultivée émergent comme perturbateurs, leur part de marché actuelle reste négligeable. Cependant, leur capacité à attirer des achats d'essai de la part des consommateurs plus jeunes et à obtenir des espaces en rayon grâce aux engagements de durabilité des détaillants constitue un défi stratégique.

La technologie devient un avantage concurrentiel clé dans le secteur. Les transformateurs utilisant des systèmes de vision artificielle pour le calibrage de la qualité, le désossage robotisé pour réduire les coûts de main-d'œuvre et la gestion des troupeaux pilotée par l'IA pour l'optimisation de l'alimentation réalisent des avantages de coût significatifs et composés. Tyson Foods, par exemple, a investi dans des plateformes de traçabilité basées sur la chaîne de blocs. Ces plateformes permettent aux acheteurs en restauration hors domicile de vérifier l'origine et la manutention de chaque caisse de volaille, soutenant une tarification premium et réduisant les risques de rappel. La conformité réglementaire constitue également une barrière concurrentielle. Des exigences telles que les règles de réduction des agents pathogènes du Service de sécurité alimentaire et d'inspection du Département de l'Agriculture des États-Unis et les mandats de traçabilité de l'Agence canadienne d'inspection des aliments imposent des coûts fixes que les petits transformateurs peinent à répartir sur des volumes suffisants, entraînant leur sortie et une consolidation accrue des parts de marché parmi les acteurs plus importants et bien capitalisés. Les perspectives concurrentielles suggèrent que les transformateurs capables de combiner efficacement l'échelle opérationnelle et la différenciation des produits gagneront des parts de marché. Atteindre cet équilibre nécessite à la fois des investissements en capital substantiels et de solides capacités de développement de marque.

Leaders du secteur nord-américain de la viande de volaille

Cargill Inc.

Hormel Foods Corporation

JBS SA

Tyson Foods Inc.

Perdue Farms

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : JBS SA, une importante entreprise brésilienne de transformation de viande, a investi 200 millions USD pour améliorer ses installations opérationnelles à Cactus, au Texas, et à Greeley, au Colorado, aux États-Unis. Cet investissement souligne l'engagement de l'entreprise à renforcer sa présence et ses capacités sur le marché américain.

- Janvier 2025 : Lors de l'Exposition internationale de production et de transformation 2025 (IPPE) tenue à Atlanta, aux États-Unis, Cargill a présenté son portefeuille complet de solutions de micronutrition et de santé (MHS). Ce portefeuille est spécifiquement conçu pour répondre aux besoins nutritionnels et sanitaires de la volaille, démontrant l'engagement de Cargill à faire progresser des solutions innovantes dans le secteur avicole.

- Février 2023 : Kraft Heinz Company et BEES ont annoncé un partenariat élargi pour dynamiser la place de marché B2B, avec l'ambition de débloquer 1 million de nouveaux points de vente potentiels en Amérique latine pour l'entreprise, en vue notamment de renforcer sa présence au Mexique, en Colombie et au Pérou.

Périmètre du rapport sur le marché nord-américain de la viande de volaille

La viande de volaille est définie comme la partie comestible des espèces aviaires domestiquées. Le marché nord-américain de la viande de volaille est segmenté par type de produit, forme, canal de distribution et géographie. Par type de produit, le marché est segmenté en poulet, dinde et autres. Par forme, le marché est segmenté en frais/réfrigéré, surgelé, en conserve et transformé. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit domicile. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes) pour tous les segments susmentionnés.

| Poulet |

| Dinde |

| Autres |

| Frais / Réfrigéré | |

| Surgelé | |

| En conserve | |

| Transformé | Nuggets |

| Charcuteries | |

| Saucisses | |

| Tenders/marinés | |

| Boulettes de viande | |

| Autres |

| Circuit hors domicile | Hôtel |

| Restaurant | |

| Traiteur | |

| Circuit domicile | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Canal en ligne | |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Poulet | |

| Dinde | ||

| Autres | ||

| Par forme | Frais / Réfrigéré | |

| Surgelé | ||

| En conserve | ||

| Transformé | Nuggets | |

| Charcuteries | ||

| Saucisses | ||

| Tenders/marinés | ||

| Boulettes de viande | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | Hôtel |

| Restaurant | ||

| Traiteur | ||

| Circuit domicile | Supermarchés et hypermarchés | |

| Commerces de proximité | ||

| Canal en ligne | ||

| Autres | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, couvertes dans la forme « Transformé ». Les autres achats de viande se font par la consommation de viande dans les établissements de restauration hors domicile (restaurants, hôtels, traiteurs, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins communément consommés, mais qui ont néanmoins une présence dans des parties distinctes du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, le canard et l'oie.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, le chevreau, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de notation du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et l'éclat de la chair, sa texture et sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu peut obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne les locaux utilisés pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | C'est une maladie qui touche les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le stockage dans des étangs d'élevage. |

| Peste porcine africaine (ASF) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon blanc | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | C'est de la viande salée ou fumée qui provient du dos ou des flancs d'un cochon |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Mortadelle de Bologne | C'est une saucisse italienne fumée à base de viande, généralement grande et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique de la distribution au détail |

| Poitrine de bœuf | C'est une coupe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primales du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande |

| CFIA | Agence canadienne d'inspection des aliments |

| Tender de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une coupe de bœuf qui fait partie de la section du paleron, une grande section de viande de l'épaule d'une vache |

| Bœuf salé | Désigne du bœuf en saumure bouilli, généralement servi froid. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique du Département de l'Agriculture des États-Unis |

| Brebis | C'est une brebis femelle adulte. |

| FDA | Administration des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prise à l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une coupe de bœuf prise dans le flanc, qui se trouve en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de traiteur et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de sécurité alimentaire et d'inspection |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Désigne un organe que l'on trouve dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présente dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins qui ont été nourris avec un régime supplémenté au soja, au maïs et à d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky (viande séchée) | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit avoir été née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Saucisse au foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse ou charcuterie italienne à base de porc finement haché ou moulu, cuit à chaud, qui incorpore au moins 15 % de petits dés de gras de porc. |

| Pastrami | Désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une coupe du quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (PRRS) | C'est une maladie survenant chez les porcins provoquant une défaillance reproductive en fin de gestation et une pneumonie grave chez les porcelets nouveau-nés. |

| Coupes primales | Désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à base de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui joue le rôle de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (RTC) | Désigne des produits alimentaires qui incluent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage en autoclave | C'est un processus d'emballage alimentaire aseptique dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit stérile commercialement. |

| Steak rond | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une coupe de bœuf dérivée de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Pétoncle | C'est un mollusque bivalve comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale à base de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente (POS) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Surlonge | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte à base de poisson désossé |

| Filet | Désigne une coupe de bœuf constituée du muscle entier du filet d'une vache |

| Crevette tigrée | Désigne une grande variété de crevette des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long de la côte dans des étangs artificiels. |

| Bœuf wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.