Taille et Part du Marché Indien de la Livraison du Dernier Kilomètre Intermédiaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

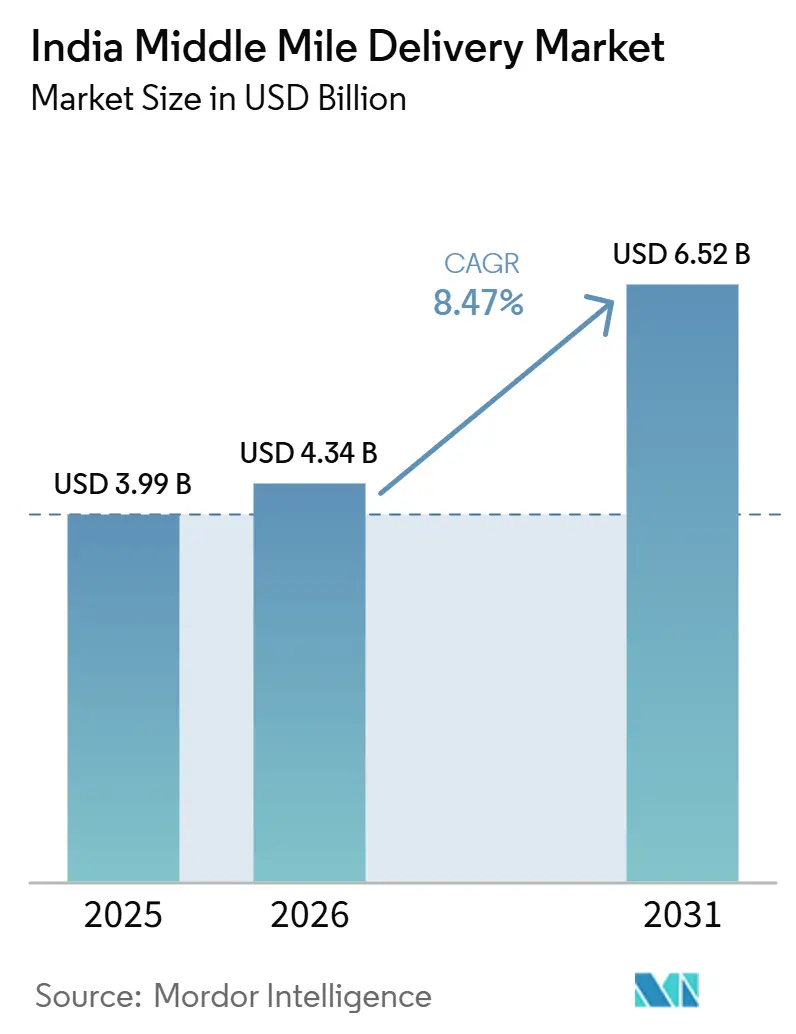

| Taille du marché de l'année de base (2025) | 3.99 Milliards de dollars |

| Taille du Marché (2026) | 4.34 Milliards de dollars |

| Taille du Marché (2031) | 6.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Indien de la Livraison du Dernier Kilomètre Intermédiaire par Mordor Intelligence

La taille du marché indien de la livraison du dernier kilomètre intermédiaire était évaluée à 3,99 milliards USD en 2025 et devrait croître de 4,34 milliards USD en 2026 pour atteindre 6,52 milliards USD d'ici 2031, à un CAGR de 8,47 % au cours de la période de prévision (2026-2031).

Le marché indien de la livraison du dernier kilomètre intermédiaire progresse grâce à une modernisation logistique de grande envergure qui réduit les frictions de transit sur les principaux corridors de fret et rend le mouvement de fret organisé viable pour une base d'expéditeurs plus large. Les coûts logistiques de l'Inde en pourcentage du PIB ont diminué à 7,97 % au cours de l'exercice 2024, un recul qui s'est accompagné d'une expansion des infrastructures, suggérant une meilleure efficacité du réseau plutôt qu'une faible demande de fret. Le déploiement de la planification liée à Gati Shakti, l'utilisation plus large de la Plateforme d'Interface Logistique Unifiée et le développement progressif des installations multimodales rendent la planification des itinéraires, le suivi des marchandises et le déploiement de capacités au niveau des corridors plus prévisibles. Cela élargit le marché adressable pour les opérateurs organisés dans la fabrication des PME, le mouvement des produits frais et la vente au détail directe aux consommateurs, où les coûts logistiques absorbaient auparavant une trop grande partie de la marge finale. Ces mêmes changements modifient également la concurrence, car les opérateurs disposant d'actifs alignés sur les corridors et d'un meilleur contrôle du réseau gagnent du terrain par rapport aux modèles qui reposaient principalement sur un approvisionnement fragmenté en capacité de transport.

Principaux Enseignements du Rapport

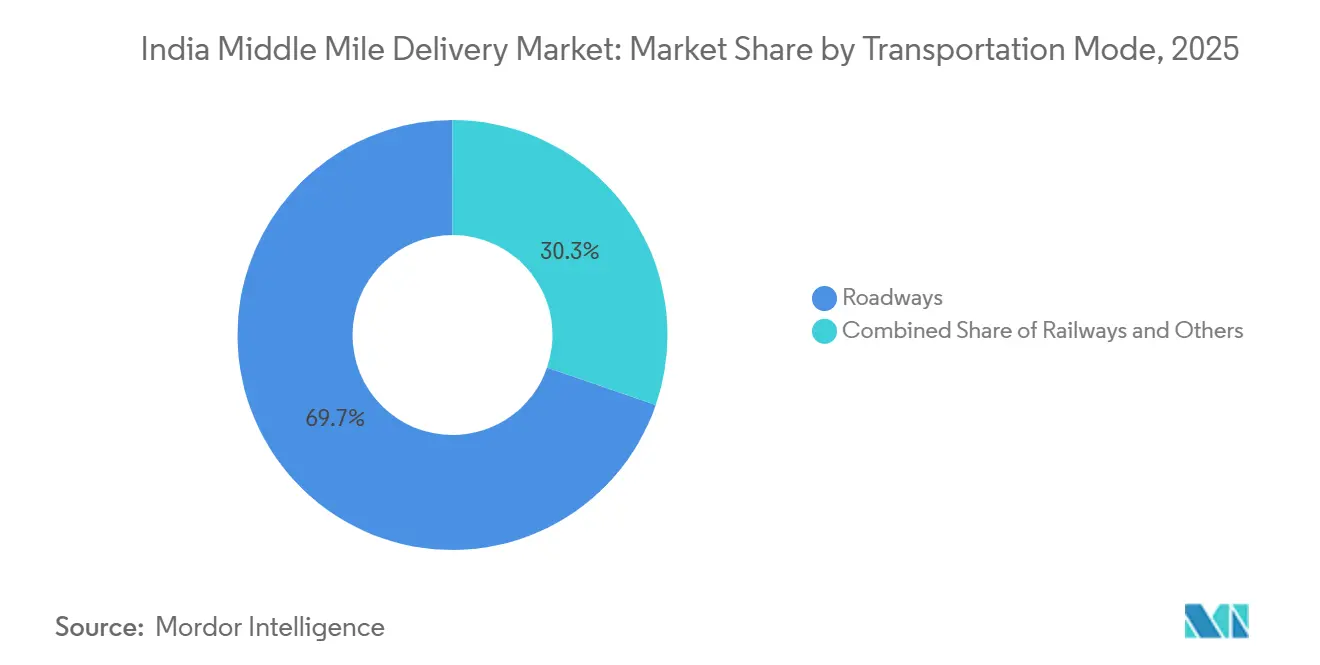

- Par mode de transport, les routes ont dominé avec 69,73 % de la part du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, tandis que les voies aériennes devraient croître à un CAGR de 10,10 % jusqu'en 2031.

- Par modèle commercial, le B2C représentait 72,03 % du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, tandis que le C2C devrait enregistrer le CAGR le plus rapide à 10,22 % jusqu'en 2031.

- Par contrôle de température, les expéditions sans contrôle de température représentaient 89,11 % de la part du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, tandis que la logistique sous contrôle de température devrait se développer à un CAGR de 10,38 % jusqu'en 2031.

- Par destination, les expéditions nationales représentaient 86,2 % de la taille du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, tandis que les expéditions internationales du dernier kilomètre intermédiaire devraient croître à un CAGR de 12,84 % jusqu'en 2031.

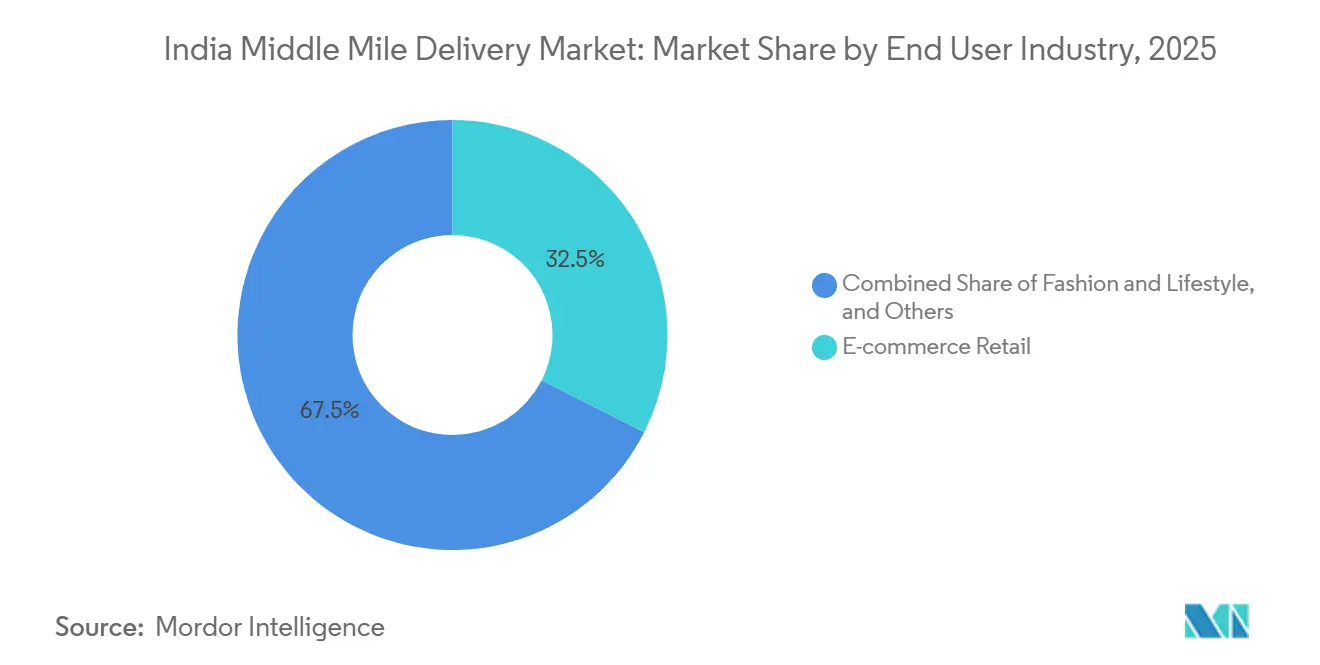

- Par secteur d'activité utilisateur final, le commerce électronique au détail détenait 32,46 % de la taille du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, tandis que les fournitures de santé et médicales devraient progresser à un CAGR de 10,70 % jusqu'en 2031.

- Par géographie, l'Ouest détenait 30,1 % de la part du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, tandis que le Nord de l'Inde devrait croître à un CAGR de 9,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien de la Livraison du Dernier Kilomètre Intermédiaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politique Nationale de Logistique et Impulsion de l'Infrastructure Gati Shakti | +2.1% | Toute l'Inde, avec une concentration initiale dans les corridors du DMIC et du Quadrilatère d'Or | Long terme (≥ 4 ans) |

| Essor des Expéditions du Commerce Électronique et du Commerce Rapide | +2.0% | National, avec des gains initiaux dans les métropoles et les villes de niveau 1 | Court terme (≤ 2 ans) |

| Corridors de Fret Dédiés : Réduction du Coût et du Temps de Transit Ferroviaire | +1.2% | EDFC dans le Nord et l'Est, WDFC du Nord et de l'Ouest vers JNPT | Moyen terme (2-4 ans) |

| Plateformes de Visibilité et d'Optimisation basées sur l'IA et l'IoT | +0.7% | National, avec des retombées dans les chaînes d'approvisionnement liées à la zone APAC | Court terme (≤ 2 ans) |

| Agrégateurs de Groupage pour PME Débloquant de Nouveaux Volumes | +0.5% | Clusters industriels de niveau 2 et niveau 3 dans le Nord et l'Ouest de l'Inde | Moyen terme (2-4 ans) |

| Hubs de Chaîne du Froid Alimentés par les Énergies Renouvelables Réduisant les OPEX | +0.3% | Sud et Ouest de l'Inde, notamment l'Andhra Pradesh et le Maharashtra | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politique Nationale de Logistique et Impulsion de l'Infrastructure Gati Shakti

Le marché indien de la livraison du dernier kilomètre intermédiaire bénéficie d'un système de planification qui relie désormais les corridors de transport, les clusters industriels et les nœuds logistiques dans un cadre public coordonné. PM Gati Shakti intègre 57 ministères et plus de 1 700 couches de données, permettant une planification du fret avec une base spatiale plus solide que les décisions antérieures relatives aux corridors[1]Bureau de Presse et d'Information, "Plan Directeur National PM GatiShakti, 57 Ministères Intégrés, Plus de 1 700 Couches de Données," Gouvernement de l'Inde, pib.gov.in. La Plateforme d'Interface Logistique Unifiée connecte 44 systèmes gouvernementaux et sert plus de 1 700 entreprises enregistrées, améliorant la visibilité en temps réel des marchandises à travers les modes de transport. Cela est important pour les opérations du dernier kilomètre intermédiaire car la planification des itinéraires, les transferts et la sélection des corridors deviennent plus faciles lorsque les infrastructures et les systèmes de données évoluent dans la même direction. Les opérateurs qui placent des hubs et des actifs de transport longue distance le long de ces corridors désignés sont susceptibles de maintenir un avantage en termes de coûts à mesure que davantage de parcs multimodaux et d'installations liées aux corridors entrent en pleine utilisation.

Essor des Expéditions du Commerce lectronique et du Commerce Rapide

Le marché indien de la livraison du dernier kilomètre intermédiaire bénéficie également du fait que le mouvement de colis se produit désormais en vagues plus importantes et plus fréquentes qu'il y a quelques années. Le commerce électronique et le commerce rapide augmentent le besoin de réapprovisionnement répété des hubs, de tri à cycle court et de transferts intercités fonctionnant dans des fenêtres de service plus étroites que le mouvement de colis conventionnel. Cela modifie l'économie de l'automatisation car les hubs des villes secondaires ont désormais une densité de colis suffisante pour justifier un tri plus rapide et des horaires de transport longue distance plus réguliers. Cela modifie également la conception des réseaux, car la demande se déplace au-delà des plus grandes métropoles et oblige les opérateurs à placer des capacités plus profondément dans les corridors de niveau 2 et de niveau 3. Par conséquent, le marché n'est plus seulement stimulé par la croissance des expéditions, mais aussi par la nécessité de déplacer des envois plus petits et plus sensibles au temps à travers un réseau plus dense.

Les Corridors de Fret Dédiés Réduisent le Coût et le Temps de Transit Ferroviaire

Le marché indien de la livraison du dernier kilomètre intermédiaire connaît un changement structurel dans l'économie modale, le fret ferroviaire dédié devenant une option plus solide pour les mouvements longue distance sensibles au temps. Le corridor de fret dédié occidental a atteint son plein statut opérationnel le 31 mars 2026, complétant la connexion de 1 506 km entre JNPT et Dadri. Les vitesses de fret sur le corridor sont nettement supérieures à celles des voies mixtes conventionnelles, améliorant la fiabilité des horaires pour le fret intercités et rendant le rail plus utilisable pour les envois qui restaient auparavant sur la route. Le service Camions-sur-Train de DFCCIL a transféré 48 875 camions vers le rail sur un tronçon WDFC de 636 km et a économisé 8,88 millions de litres de diesel, ce qui montre que les opérateurs peuvent réduire les coûts d'exploitation lorsque la conception du corridor et la structure du service s'alignent. Cela élargit la place pour les combinaisons de réseaux ferroviaires dans le marché indien de la livraison du dernier kilomètre intermédiaire, en particulier sur les itinéraires où la certitude de la vitesse importe plus que la flexibilité pure du dernier kilomètre.

Plateformes de Visibilité et d'Optimisation basées sur l'IA et l'IoT

Le marché indien de la livraison du dernier kilomètre intermédiaire évolue vers un modèle où la visibilité du réseau n'est plus optionnelle pour les opérateurs sérieux. CJ Darcl a signalé une réduction de 40 % des violations de sécurité et une réduction de 20 % des temps d'arrêt non planifiés après le déploiement de l'ADAS et de la surveillance de la fatigue des conducteurs dans sa flotte en 2025[2]CJ Darcl Logistics, "Rapport sur la Sécurité Opérationnelle et la Technologie de Flotte 2025," CJ Darcl Logistics, cjdarcl.com. FarEye a lancé son répartiteur IA PILOT en avril 2026 pour automatiser l'attribution des charges et l'optimisation des itinéraires pour les opérations du dernier kilomètre intermédiaire à arrêts multiples, ce qui réduit les cycles de planification de plusieurs heures à quelques minutes pour les grandes flottes. Une meilleure orchestration des itinéraires réduit les gaspillages dans les réseaux à forte intensité d'actifs et à faible intensité d'actifs, ce qui réduit l'avantage de coût que la propriété de flotte offrait autrefois seule. Ce changement est important car il permet aux challengers axés sur la technologie de concurrencer plus efficacement les grands acteurs établis qui ont construit leur avantage principalement grâce à l'échelle physique de leur flotte.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Base de Camionnage Fragmentée et Pénurie de Conducteurs | -1.5% | National, avec une pression plus forte dans le Nord et le Centre de l'Inde | Long terme (≥ 4 ans) |

| Volatilité des Prix du Carburant Comprimant les Marges | -1.0% | National | Court terme (≤ 2 ans) |

| Goulots d'Étranglement dans la Montée en Puissance des Parcs Logistiques Multimodaux | -0.7% | Ouest et Centre de l'Inde, selon les retards de projets | Moyen terme (2-4 ans) |

| Lacunes de Conformité de la Chaîne du Froid Causant des Pénalités pour Détérioration | -0.5% | Est de l'Inde et corridors semi-urbains ou ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Base de Camionnage Fragmentée et Pénurie de Conducteurs

Le marché indien de la livraison du dernier kilomètre intermédiaire est encore confronté à un problème structurel de main-d'œuvre et d'organisation de la flotte qui limite la rapidité avec laquelle la capacité peut évoluer pendant les périodes de pointe. Le problème central n'est pas seulement la pénurie de conducteurs qualifiés, mais aussi le fait qu'une grande partie de la flotte reste dispersée entre de petits opérateurs avec un accès inégal au financement, à la formation et aux systèmes numériques. Cela rend le débit plus difficile à augmenter lorsque la demande d'expéditions augmente rapidement, car les opérateurs s'engagent prudemment ou supportent des coûts d'actifs inactifs et de main-d'œuvre plus élevés. Cela ralentit également les mises à niveau de conformité en matière d'émissions, de systèmes de sécurité et de technologie d'itinéraire, que les expéditeurs organisés attendent de plus en plus dans le cadre des contrats de service. Cela maintient la qualité de service inégale et empêche certaines parties du marché indien de la livraison du dernier kilomètre intermédiaire de convertir les améliorations des corridors en performances opérationnelles pleinement fiables.

Volatilité des Prix du Carburant Comprimant les Marges

La volatilité des prix du carburant demeure l'une des contraintes les plus manifestes du côté des coûts pour le marché indien de la livraison du maillon intermédiaire, en particulier pour les opérateurs fortement dépendants du transport routier. Le gazole continue de représenter une part importante des coûts d'exploitation dans les mouvements de transport longue distance, ce qui signifie que même de courtes périodes de pression sur le brut peuvent perturber l'économie des itinéraires et la rentabilité des contrats. Les pertes liées à la commercialisation du gazole pourraient atteindre 18 INR/litre, soit 0,21 USD/litre, pour des prix du brut compris entre 120 et 125 USD le baril, ce qui augmenterait le risque de modifications des prix à la pompe et d'un resserrement des marges dans le transport. La répercussion des taux de fret est souvent différée dans le commerce électronique et le transport sous contrat, de sorte que les opérateurs ne récupèrent pas toujours ces hausses de coûts au même rythme auquel ils les absorbent. Cela décourage l'expansion pluriannuelle des flottes et limite les ajouts de capacité à court terme, même lorsque la demande de fret reste soutenue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Transport : Les Routes Conservent les Volumes Principaux, Tandis que l'Air Construit une Couche Premium Plus Rapide

Les routes détenaient 69,73 % de la part du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, les laissant loin devant les autres modes de transport. Ce leadership est venu de l'échelle du réseau autoroutier national de l'Inde, qui a atteint 146 572 km et continue de soutenir le mouvement flexible de hub à hub à travers les corridors industriels et de consommation. Dans le marché indien de la livraison du dernier kilomètre intermédiaire, la route reste le mode par défaut pour les expéditions qui nécessitent une large portée géographique, des tailles d'envoi irrégulières ou une flexibilité de porte à hub que le rail et l'air ne peuvent pas égaler avec la même facilité. Cela est particulièrement pertinent pour les transferts à courte distance et intra-régionaux, où la fréquence des expéditions importe plus que la vitesse pure du corridor.

Les voies aériennes devraient enregistrer le CAGR de taille du marché indien de la livraison du dernier kilomètre intermédiaire le plus rapide à 10,10 % jusqu'en 2031, reflétant une demande plus forte de fret pharmaceutique, périssable et transfrontalier qui accorde une prime à la certitude du temps. Les chemins de fer gagnent du terrain là où la fiabilité des horaires et l'économie du transport longue distance favorisent désormais le mouvement de fret basé sur les corridors. L'achèvement du corridor de fret dédié occidental en 2026 donne au rail un rôle plus fort sur les itinéraires où l'efficacité du transport longue distance et une moindre congestion importent plus que la flexibilité de livraison en un seul trajet. L'activité maritime reste liée aux clusters industriels portuaires et côtiers, de sorte que son rôle est concentré plutôt que large.

Par Modèle Commercial : Le B2C Détient la Base, Tandis que le C2C Ouvre un Nouveau Schéma de Flux

Le B2C représentait 72,03 % de la taille du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, reflétant l'échelle que les plateformes de commerce électronique et les acteurs du commerce rapide apportent désormais au mouvement de colis organisé. Ce modèle bénéficie d'un emballage standardisé, d'itinéraires répétés, de trajets fréquents entre hubs et de la capacité à répartir les coûts d'automatisation sur de très grands volumes d'expéditions. Ces caractéristiques opérationnelles font du B2C le segment qui récompense le plus clairement les réseaux de tri denses et les horaires de transport longue distance répétés. Le B2B reste important car il ancre une demande de fret stable provenant de la fabrication, des biens de grande consommation et des contrats de distribution formels, aidant les opérateurs à équilibrer la saisonnalité du commerce électronique.

Le C2C est le modèle commercial à la croissance la plus rapide et devrait se développer à un CAGR de 10,22 % jusqu'en 2031. Ce changement est lié au recommerce, à la vente sociale et au mouvement de colis entre particuliers, qui deviennent plus formels et plus faciles à acheminer via les réseaux numériques. Dans le secteur indien de la livraison du dernier kilomètre intermédiaire, cela signifie que les flux inverses, les transferts de colis en petits lots et les mouvements dans des directions mixtes deviennent plus pertinents qu'auparavant. Les opérateurs qui ont construit des réseaux uniquement autour du mouvement B2C direct peuvent avoir besoin de reconcevoir les hubs pour gérer davantage de retours, de tri et de capacité de réacheminement. Cette partie du secteur indien de la livraison du dernier kilomètre intermédiaire est encore plus petite que le B2C, mais elle est structurellement importante car elle élargit les cas d'utilisation des réseaux de colis nationaux.

Par Contrôle de Température : Le Fret Ambiant Domine Aujourd'hui, Tandis que la Chaîne du Froid Progresse Plus Vite

Les expéditions sans contrôle de température détenaient une part de 89,11 % en 2025, indiquant que le fret ambiant constitue toujours la majeure partie du mouvement de fret intercités. Ce résultat est attendu car la plupart du fret du dernier kilomètre intermédiaire en Inde provient encore de catégories qui ne nécessitent pas de conditions de température contrôlée pendant le transit. Même ainsi, l'équilibre évolue à mesure que les produits pharmaceutiques, les aliments frais et la distribution de soins de santé réglementée adoptent des pratiques de chaîne du froid plus formelles.

La logistique sous contrôle de température devrait croître à un CAGR de 10,38 % jusqu'en 2031, plus rapidement que le marché indien de la livraison du dernier kilomètre intermédiaire dans son ensemble. Ce changement est poussé par la conformité autant que par la demande. Le Centre National pour le Développement de la Chaîne du Froid a mis en évidence le rôle du transport réfrigéré inadéquat dans les pertes post-récolte, ce qui souligne le coût de laisser la chaîne du froid du dernier kilomètre intermédiaire sous-développée. Le même organisme a rapporté que l'adoption du solaire avait atteint 60 % dans les installations de stockage frigorifique de type 4 en Andhra Pradesh en septembre 2025, indiquant une base de coûts d'exploitation plus faible pour l'infrastructure frigorifique au niveau des districts. Cela est important car des coûts d'exploitation de hub plus faibles peuvent rendre les transferts sous contrôle de température plus viables sur des itinéraires qui ne pouvaient pas les soutenir auparavant. Dans le marché indien de la livraison du dernier kilomètre intermédiaire, la capacité de la chaîne du froid passe donc d'un complément de niche à un différenciateur de service plus significatif.

Par Destination : La Densité Nationale Soutient l'Échelle, Tandis que le Fret International Offre la Croissance la Plus Rapide

Les expéditions nationales représentaient 86,2 % de la part du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, ce qui maintient le mouvement intercités local au centre de l'économie du réseau. La grande base de consommation interne de l'Inde, les flux commerciaux régionaux denses et les systèmes de colis en étoile continuent de favoriser le développement des corridors nationaux par rapport au mouvement lié aux exportations. Cela explique également pourquoi la densité des itinéraires, l'équilibre du fret de retour et l'utilisation des actifs restent les principaux leviers de rentabilité dans la structure actuelle du marché. La pression de consolidation est la plus forte ici car les itinéraires nationaux qui se chevauchent offrent la marge de réduction des coûts la plus claire lorsque les opérateurs combinent la capacité du réseau et améliorent le chargement des hubs.

Le dernier kilomètre intermédiaire international croît plus rapidement et devrait afficher un CAGR de 12,84 % jusqu'en 2031. Le moteur est la montée du commerce électronique transfrontalier et des exportations directes aux consommateurs vers les marchés voisins, en particulier là où le mouvement lié à l'air importe plus que la flexibilité terrestre. Ce changement augmente la valeur de la connectivité sous douane, de la manutention liée aux aéroports et des processus de fret conformes qui sont moins centraux dans les réseaux purement nationaux. La pose de la première pierre par FedEx en février 2026 pour un hub de fret aérien entièrement automatisé à Navi Mumbai, avec un investissement de 2 500 crores INR (290 millions USD), montre que le fret international et sensible au temps attire des investissements en capacité ciblés. Dans le marché indien de la livraison du dernier kilomètre intermédiaire, le fret international part encore d'une base plus petite. Néanmoins, il présente un profil premium plus fort et est susceptible de remodeler la conception des réseaux aux principales portes d'exportation.

Par Secteur d'Activité Utilisateur Final : Le Commerce Électronique Conserve le Leadership en Volume, Tandis que la Santé Ajoute une Croissance à Valeur Ajoutée

Le commerce électronique au détail représentait 32,46 % de la taille du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, en faisant la plus grande catégorie d'utilisateurs finaux de loin. Son avance reflète l'échelle de l'exécution B2C structurée, le besoin de transferts répétés entre hubs et l'importance croissante des réseaux de réapprovisionnement axés sur la vitesse. La mode, l'électronique, la maison et le mobilier, et les catégories beauté continuent de soutenir cette base de volume car elles génèrent à la fois une demande d'expédition directe et un mouvement significatif de logistique inverse. Cela maintient les systèmes de colis et de chargement partiel fortement liés aux cycles de demande des consommateurs.

Les fournitures de santé et médicales devraient enregistrer le CAGR le plus rapide du marché indien de la livraison du dernier kilomètre intermédiaire à 10,70 % jusqu'en 2031. La raison n'est pas seulement la croissance du volume, mais la formalisation des chaînes du froid pharmaceutiques et des attentes de manutention plus strictes dans la distribution des soins de santé. Ce changement favorise les opérateurs capables de combiner l'assurance de température, la discipline des horaires et la manutention orientée conformité sur les itinéraires intercités. Dans le secteur indien de la livraison du dernier kilomètre intermédiaire, la santé devient donc un pool de fret à plus haute valeur, même si elle n'égale pas encore le commerce électronique en volume absolu. Le segment est susceptible de récompenser les opérateurs spécialisés et les réseaux nationaux diversifiés plus que les modèles de transport généralistes au cours de la période de prévision.

Analyse Géographique

L'Ouest détenait 30,1 % de la part du marché indien de la livraison du dernier kilomètre intermédiaire en 2025, en faisant le plus grand marché régional. Son avance vient de la concentration de l'activité industrielle dans la ceinture Mumbai-Pune-Ahmedabad et du lien étroit de la région avec JNPT et les grands clusters d'entreposage. L'achèvement du corridor de fret dédié occidental en 2026 renforce cette position en améliorant la connectivité ferroviaire longue distance entre l'infrastructure de passerelle occidentale et les centres de demande et de production du Nord. La région bénéficie également de sa base d'entreposage mature, de sa forte connectivité autoroutière et d'un mélange dense de demande manufacturière, d'exportation et de consommation. Ces caractéristiques maintiennent l'Ouest au centre du marché indien de la livraison du dernier kilomètre intermédiaire, même si d'autres régions améliorent leur propre infrastructure logistique.

Le Nord de l'Inde est la géographie à la croissance la plus rapide et devrait se développer à un CAGR de 9,29 % jusqu'en 2031. La région bénéficie d'une économie de corridor plus forte à mesure que le corridor de fret dédié oriental améliore le mouvement de fret depuis les clusters manufacturiers de l'Uttar Pradesh et de l'Haryana vers des réseaux nationaux plus larges. Le Nord de l'Inde devrait également bénéficier de la diffusion des nœuds liés aux corridors et d'une planification de transport longue distance plus structurée sous Gati Shakti, ce qui facilite l'ancrage de nouveaux investissements logistiques autour de la demande industrielle. Cette croissance est importante car elle reflète la création d'une nouvelle capacité de réseau compétitive en termes de coûts plutôt que simplement une utilisation accrue des hubs existants. Le Centre de l'Inde devient également de plus en plus important en tant que hub de consolidation pour les mouvements de fret nord-sud et est-ouest, renforçant son rôle de zone logistique orientée vers le transit.

L'Est de l'Inde est resté le plus petit marché régional en 2025, mais son potentiel de fret reste sous-utilisé par rapport à l'échelle des mouvements agricoles, textiles, de fruits de mer et liés au thé dans la région plus large. L'opportunité est plus forte pour les opérateurs capables de combiner l'accès ferroviaire longue distance avec une connectivité routière disciplinée, car la région a encore besoin d'une plus grande profondeur de réseau plutôt que d'une densité incrémentale du dernier kilomètre. L'engagement de Mahindra Logistics de 4 lakh ft² à Guwahati et Agartala en octobre 2025 montre que les grands acteurs organisés sont prêts à placer des capacités avant la normalisation complète de la demande dans l'Est et le Nord-Est[3]Mahindra Logistics, "Stratégie Go-East, 4 Lakh Sq Ft à Guwahati et Agartala," Mahindra Logistics, mahindralogistics.com. Le Sud de l'Inde continue d'attirer du fret lié aux soins de santé, à la fabrication et aux industries orientées vers l'exportation, ce qui soutient une base logistique stable et en maturation. Pris ensemble, ces changements montrent que le marché indien de la livraison du dernier kilomètre intermédiaire s'élargit au-delà de son noyau occidental traditionnel, même si l'échelle régionale et la disponibilité des services diffèrent encore de manière significative à travers le pays.

Paysage Concurrentiel

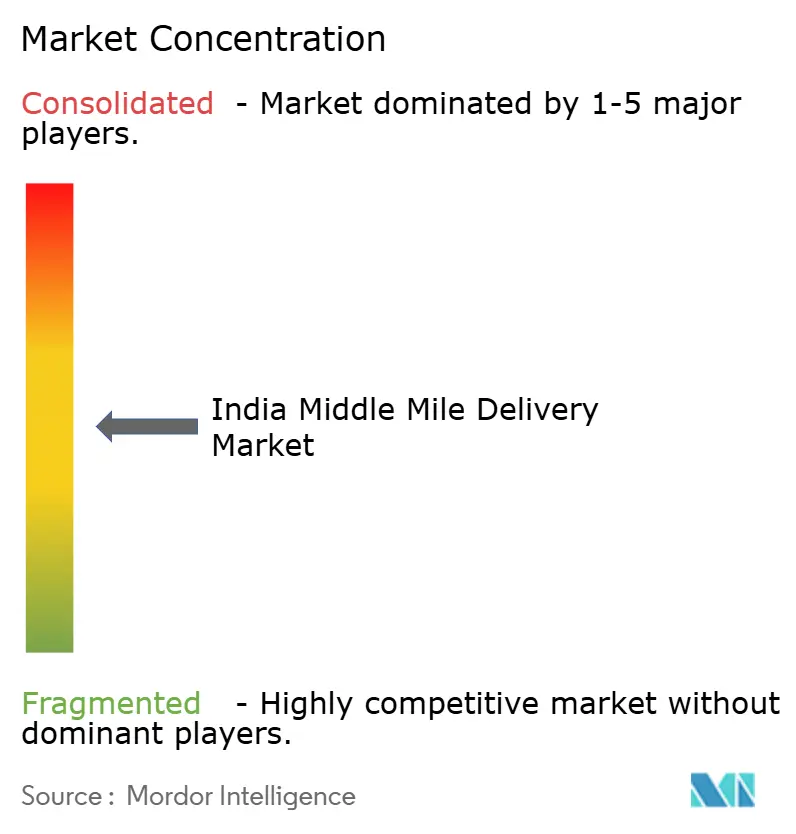

Le marché indien de la livraison du dernier kilomètre intermédiaire est modérément fragmenté, les 5 premiers acteurs représentant 55 % de la part de marché en 2025. Delhivery, Blue Dart Express, Amazon Transportation Services, XpressBees et Safexpress forment le groupe de tête. Néanmoins, aucun d'eux ne contrôle suffisamment le marché pour imposer à lui seul une structure dominante à l'échelle de l'industrie. La part restante est détenue par un mélange d'opérateurs de transport régionaux, de plateformes technologiques et de sociétés logistiques spécialisées, ce qui maintient la tarification, la conception des services et la spécialisation des itinéraires actives dans tout le secteur. Cela signifie que le marché indien de la livraison du dernier kilomètre intermédiaire récompense la densité et l'exécution, tout en laissant encore de la place aux opérateurs de niveau intermédiaire pour construire une position solide dans des corridors ou des types de fret spécifiques. La fragmentation explique également pourquoi la consolidation, l'investissement technologique et l'expansion axée sur les corridors apparaissent en même temps plutôt que l'un après l'autre.

Un schéma concurrentiel clair est que les grands opérateurs renforcent leurs réseaux grâce aux infrastructures, aux outils numériques et aux nouvelles catégories de services. FedEx India a posé la première pierre en février 2026 d'un hub de fret aérien entièrement automatisé à Navi Mumbai, investissant 2 500 crores INR (290 millions USD), signalant sa confiance dans la croissance du fret premium et transfrontalier. CJ Darcl a déployé la plateforme MoveX TMS dans sa flotte nationale en janvier 2026, et la société a rapporté que la variabilité des temps de transit a diminué de 25 % au premier trimestre suivant le déploiement[4]CJ Darcl Logistics, "Rapport sur la Sécurité Opérationnelle et la Technologie de Flotte 2025," CJ Darcl Logistics, cjdarcl.com. FarEye a lancé PILOT en avril 2026 pour automatiser la planification des itinéraires et la répartition pour les opérations du dernier kilomètre intermédiaire à arrêts multiples, ce qui montre comment les fournisseurs de logiciels façonnent également l'efficacité du réseau et la qualité du service. Ces mouvements montrent que la concurrence ne porte plus seulement sur la possession de flottes et de hubs, mais aussi sur l'efficacité avec laquelle les opérateurs peuvent utiliser les actifs qu'ils contrôlent déjà.

Un autre changement dans le marché indien de la livraison du dernier kilomètre intermédiaire est l'écart croissant entre les opérateurs capables de s'aligner sur les changements structurels des corridors et ceux qui dépendent encore d'un approvisionnement en transport dispersé et moins numérisé. Le marché accorde une plus grande importance à la prévisibilité des itinéraires, à la disponibilité de la chaîne du froid, à la coordination intermodale et au contrôle technologique des opérations de transport longue distance. Cela facilite la défense des contrats dans les soins de santé, les colis premium et le fret B2C dense en corridors pour les acteurs organisés, tandis que les petites entreprises restent plus fortes dans des niches régionales étroites. Dans le même temps, les agrégateurs basés sur des plateformes continuent d'avoir de l'importance car ils aident les expéditeurs formels à accéder à la capacité de camionnage fragmentée sans construire ni posséder directement l'ensemble de la base opérationnelle. Le résultat est un marché où le leadership est significatif, mais le terrain est encore suffisamment ouvert pour de nouveaux gains de parts grâce à la spécialisation, l'automatisation et l'exécution spécifique aux corridors.

Leaders du Secteur Indien de la Livraison du Dernier Kilomètre Intermédiaire

-

Delhivery

-

Blue Dart Express

-

Amazon Transportation Services

-

XpressBees

-

Safexpress

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : FarEye a lancé PILOT, un répartiteur d'itinéraires alimenté par l'IA pour les opérations du dernier kilomètre intermédiaire à arrêts multiples ; la plateforme automatise l'attribution des charges.

- Février 2026 : FedEx India a posé la première pierre d'un hub de fret aérien entièrement automatisé à Navi Mumbai ; l'installation implique un investissement de 2 500 crores INR (290 millions USD) et une capacité prévue de 300 000 ft².

- Décembre 2025 : CJ Darcl a exploré des services de colis ferroviaires en partenariat avec CONCOR à Bhiwandi, testant une nouvelle proposition de conteneur sur rail à faible intensité d'actifs pour le corridor du dernier kilomètre intermédiaire occidental.

- Octobre 2025 : Mahindra Logistics s'est engagé à 4 lakh sq ft à Guwahati et Agartala dans le cadre d'une stratégie d'expansion géographique Go-East explicitement déclarée, le premier engagement systématique de capacité dans le Nord-Est de l'Inde par un grand prestataire logistique tiers national.

Périmètre du Rapport sur le Marché Indien de la Livraison du Dernier Kilomètre Intermédiaire

| Routes |

| Chemins de Fer |

| Voies Aériennes |

| Maritime |

| Commerce Interentreprises (B2B) |

| Commerce entre Entreprises et Consommateurs (B2C) |

| Commerce entre Consommateurs (C2C) |

| Sans Contrôle de Température |

| Sous Contrôle de Température |

| National |

| International |

| Commerce Électronique au Détail |

| Mode et Style de Vie |

| Beauté, Bien-être et Soins Personnels |

| Maison et Mobilier |

| Électronique Grand Public et Appareils Électroménagers |

| Fournitures de Santé et Médicales |

| Autres |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par Mode de Transport | Routes |

| Chemins de Fer | |

| Voies Aériennes | |

| Maritime | |

| Par Modèle Commercial | Commerce Interentreprises (B2B) |

| Commerce entre Entreprises et Consommateurs (B2C) | |

| Commerce entre Consommateurs (C2C) | |

| Par Contrôle de Température | Sans Contrôle de Température |

| Sous Contrôle de Température | |

| Par Destination | National |

| International | |

| Par Secteur d'Activité Utilisateur Final | Commerce Électronique au Détail |

| Mode et Style de Vie | |

| Beauté, Bien-être et Soins Personnels | |

| Maison et Mobilier | |

| Électronique Grand Public et Appareils Électroménagers | |

| Fournitures de Santé et Médicales | |

| Autres | |

| Par Région | Nord |

| Centre | |

| Ouest | |

| Est | |

| Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché indien de la livraison du dernier kilomètre intermédiaire en 2026, et où se dirige-t-il d'ici 2031 ?

Le marché indien de la livraison du dernier kilomètre intermédiaire s'élève à 4,34 milliards USD en 2026 et devrait atteindre 6,52 milliards USD d'ici 2031, avec un CAGR de 8,47 % sur la période 2026-2031.

Quel mode de transport domine le mouvement de fret à travers les réseaux du dernier kilomètre intermédiaire en Inde ?

Les routes ont dominé avec une part de 69,73 % en 2025 car elles offrent la plus grande flexibilité d'itinéraire et la meilleure adéquation pour le mouvement de fret de hub à hub et intercités.

Quel modèle commercial connaît la croissance la plus rapide dans le réseau de transfert de colis en Inde ?

Le C2C devrait connaître la croissance la plus rapide à un CAGR de 10,22 % jusqu'en 2031, soutenu par le recommerce, le commerce social et des flux de colis entre particuliers plus formels.

Pourquoi le fret sous contrôle de température se développe-t-il plus rapidement que le secteur dans son ensemble ?

La logistique sous contrôle de température devrait croître à un CAGR de 10,38 % jusqu'en 2031, car les chaînes d'approvisionnement pharmaceutiques et alimentaires évoluent vers une conformité plus stricte et une manutention de chaîne du froid plus formelle.

Quelle région est en tête aujourd'hui, et laquelle se développe le plus rapidement ?

L'Ouest était en tête avec une part de 30,1 % en 2025, tandis que le Nord de l'Inde devrait connaître la croissance la plus rapide à un CAGR de 9,29 % jusqu'en 2031.

Quelle est la concentration de la concurrence parmi les principaux opérateurs ?

Les 5 premières entreprises détenaient une part de 55 % en 2025, indiquant une structure modérément fragmentée où l'échelle est importante mais où les opérateurs régionaux et spécialisés conservent encore un espace significatif.

Dernière mise à jour de la page le: