Taille et parts du marché indien de la logistique directe aux consommateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

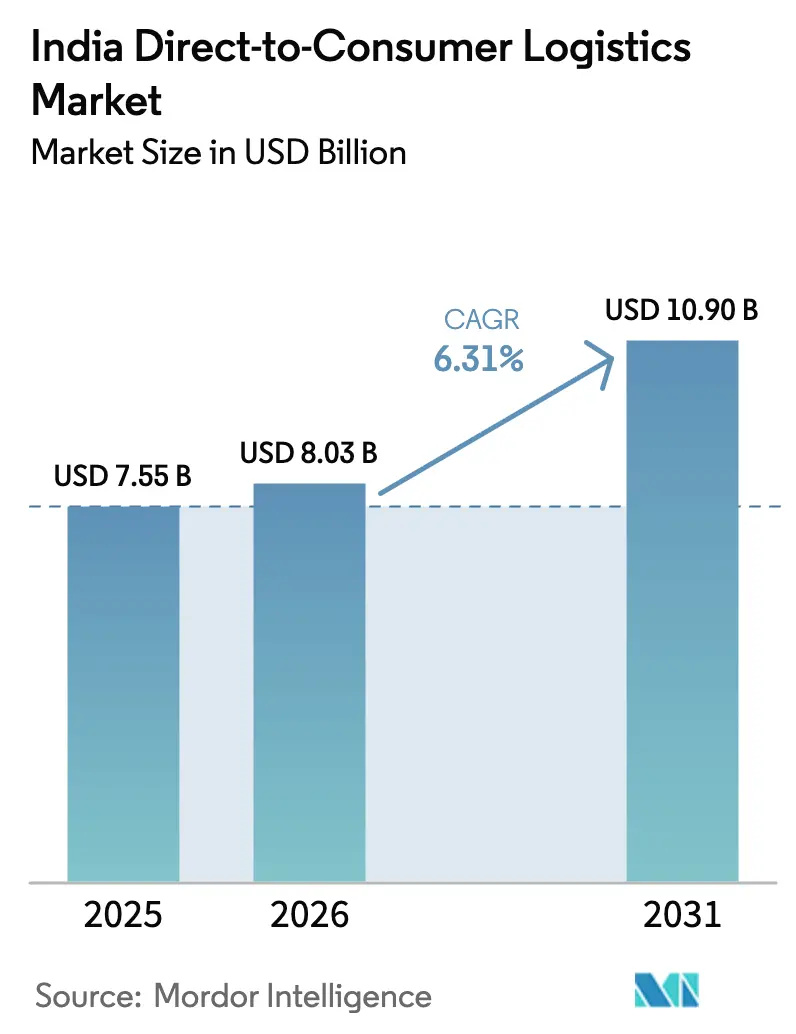

| Taille du marché de l'année de base (2025) | 7.55 Milliards de dollars |

| Taille du Marché (2026) | 8.03 Milliards de dollars |

| Taille du Marché (2031) | 10.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

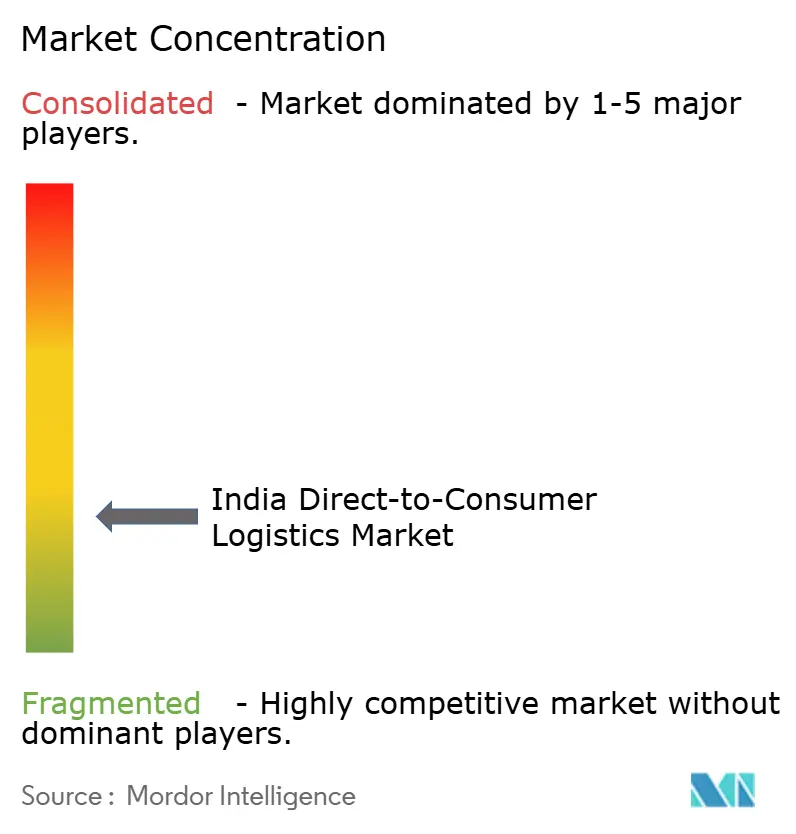

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la logistique directe aux consommateurs par Mordor Intelligence

La taille du marché indien de la logistique directe aux consommateurs était évaluée à 7,55 milliards USD en 2025 et devrait progresser de 8,03 milliards USD en 2026 pour atteindre 10,9 milliards USD d'ici 2031, à un CAGR de 6,31 % durant la période de prévision (2026-2031).

La croissance solide repose sur trois piliers : l'essor du commerce électronique, la demande croissante d'exécution ultra-rapide des commandes, et la rationalisation des coûts portée par les politiques publiques. Les services de transport demeurent l'ancre des revenus, mais les offres à valeur ajoutée et celles reposant sur la technologie enregistrent les gains les plus rapides, les expéditeurs recherchant visibilité, soutien à la logistique inverse et planification d'itinéraires fondée sur les données. Les modèles de commerce rapide, bien qu'encore centrés sur les métropoles, créent une forte demande induite pour les dark stores, les flottes de dernier kilomètre à base de véhicules électriques et le tri automatisé. Simultanément, des programmes gouvernementaux tels que la Politique nationale de logistique (NLP) et la Plateforme unifiée d'interface logistique (ULIP) encouragent l'intégration numérique et les dépenses d'investissement, tandis que l'initiative de trains de colis Vande Bharat ouvre des corridors ferroviaires express.

Points clés du rapport

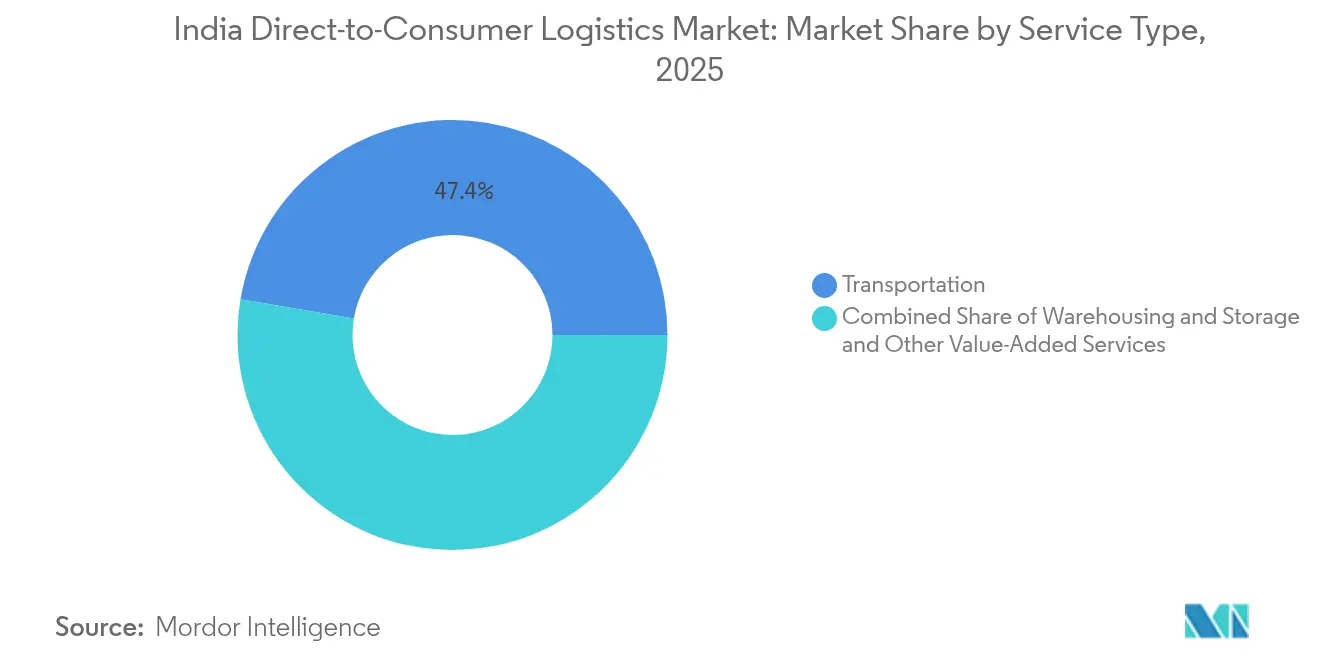

- Par type de service, le transport a capté 47,35 % de la part du marché indien de la logistique directe aux consommateurs en 2025, tandis que les services à valeur ajoutée devraient afficher le CAGR projeté le plus élevé, soit 4,82 %, jusqu'en 2031.

- Par utilisateur final, la mode et l'art de vivre représentaient 31,45 % de la taille du marché indien de la logistique directe aux consommateurs en 2025 et devraient progresser à un CAGR de 4,55 % jusqu'en 2031.

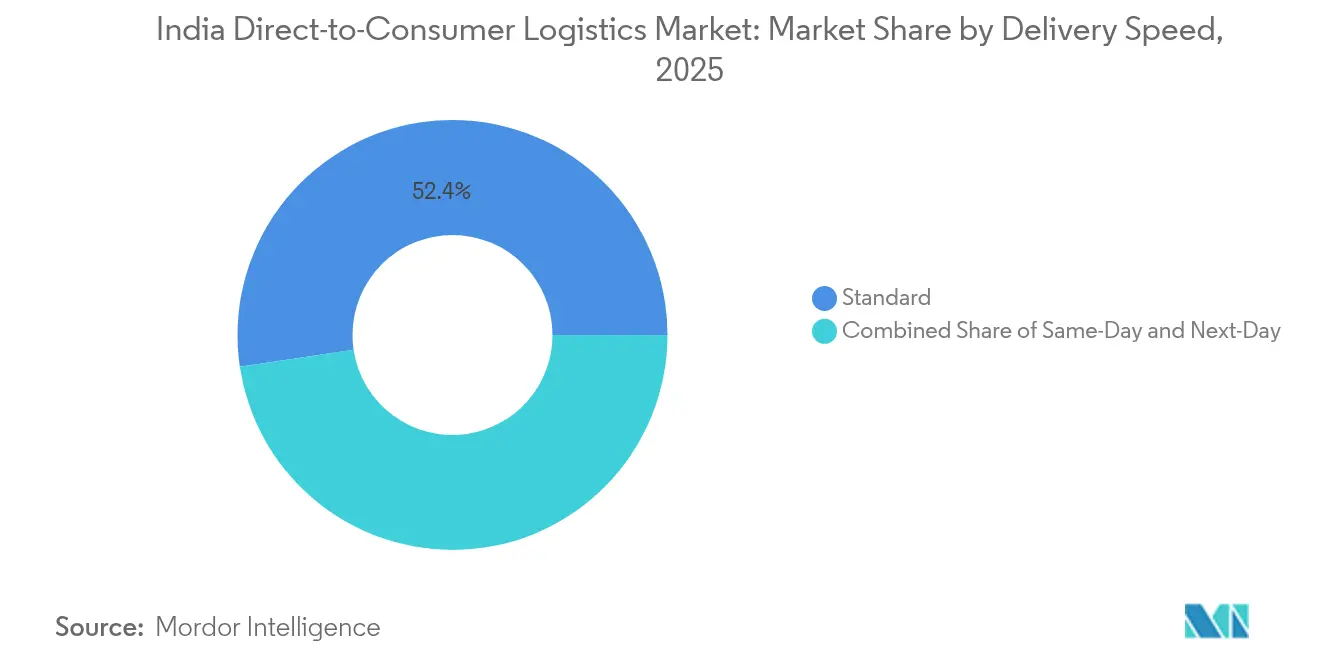

- Par vitesse de livraison, la livraison standard détenait 52,35 % de la part du marché indien de la logistique directe aux consommateurs en 2025, tout en affichant également la croissance la plus rapide avec un CAGR de 4,95 % jusqu'en 2031.

- Par canal de distribution, les canaux en ligne ont généré 76,35 % de la taille du marché indien de la logistique directe aux consommateurs en 2025 et devraient dépasser la croissance globale du secteur avec un CAGR de 4,12 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la logistique directe aux consommateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et boom des infrastructures numériques | +2.1% | National ; diffusion vers les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Montée en puissance de l'exécution de commandes en 10 minutes via le commerce rapide | +1.8% | Métropoles en expansion vers les centres de rang II | Court terme (≤ 2 ans) |

| Expansion vers les villes de rang 2/3 via des modèles omnicanaux | +1.4% | Karnataka, Tamil Nadu, Gujarat pionniers | Long terme (≥ 4 ans) |

| Politique nationale de logistique et activation de l'ONDC | +0.9% | Déploiement national avec programmes pilotes | Moyen terme (2-4 ans) |

| Trains de colis Vande Bharat | +0.6% | Corridors Delhi–Mumbai et Delhi–Chennai | Long terme (≥ 4 ans) |

| Adoption des véhicules électriques/motos-taxis pour le dernier kilomètre | +0.5% | Delhi-NCR en tête de l'adoption | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et boom des infrastructures numériques

Les paiements liés au commerce électronique ont progressé de 23,8 % en 2024, accélérant les flux de volumes vers les réseaux de colis. Les opérateurs logistiques ont répondu en automatisant le tri ; un grand intégrateur exploite désormais 20 centres de ce type et traite 1,5 million de colis par jour. La plateforme ULIP, soutenue par l'État, relie les bases de données douanières, portuaires et routières en une interface unique, réduisant la paperasse et permettant le suivi en temps réel. L'adoption de l'IA se répand rapidement : un expéditeur FMCG a réduit les interventions manuelles de 80 % après le déploiement d'outils de routage prédictif. Collectivement, ces avancées réduisent les taux d'erreur, raccourcissent les délais de transit et relèvent les normes de service client sur l'ensemble du marché indien de la logistique directe aux consommateurs.

Montée en puissance de l'exécution de commandes en 10 minutes via le commerce rapide

Les plateformes de commerce rapide ont atteint des ventes annualisées de 1,2 milliard USD en 29 mois, validant l'appétit des consommateurs pour la livraison impulsive. Les opérateurs ont étendu leurs réseaux de dark stores, mais font face à une consommation de trésorerie croissante ; un acteur de premier plan a dépensé 5 747 crores INR (672 millions USD) pour encaisser 4 454 crores INR (520 millions USD) au cours de l'exercice 24, soulignant la minceur des marges. Les clusters métropolitains denses représentent jusqu'à 85 % des commandes, tandis que les villes plus petites n'en génèrent que 15-17 % tout en supportant un coût par livraison plus élevé. Les réglementations municipales de zonage limitent la densité des dark stores, poussant les entreprises à affiner leurs assortiments de marchandises et à exploiter l'IA pour des procédures de préparation de commandes en moins de 15 minutes. Malgré ces obstacles, la confiance des investisseurs reste ferme, les valorisations anticipant d'éventuelles économies d'échelle.

Expansion vers les villes de rang 2/3 via des modèles omnicanaux

Plus de la moitié des utilisateurs d'une grande place de marché proviennent désormais des villes de rang 4, confirmant une demande latente au-delà des métropoles. Les prestataires logistiques adoptent des conceptions en étoile centrées sur des hubs d'exécution régionaux, avec des points d'équilibre tombant à 800 commandes par dark store dans les villes de rang II contre 1 300 dans les villes de rang I. Les pilotes ONDC permettent aux épiceries de quartier kirana de servir de points de micro-exécution, améliorant le rayon de service tout en ajoutant des sources de revenus. Les constructions d'autoroutes gouvernementales dans le cadre de Bharatmala améliorent la connectivité des axes principaux, mais les lacunes du dernier kilomètre persistent en raison d'un stock d'entreposage limité et de la pénétration des paiements numériques. Des guides de conformité adaptés restent essentiels, car les licences locales, les normes du travail et les structures fiscales varient selon les États.

Politique nationale de logistique et activation de l'ONDC

La Politique nationale de logistique vise à réduire de moitié les coûts logistiques à 8 % du PIB d'ici 2030 grâce à des corridors multimodaux, une numérisation unifiée et des programmes de formation. L'ONDC, soutenu par le Département pour la promotion de l'industrie et du commerce intérieur, a intégré des milliers de vendeurs, mais affine encore ses algorithmes de découverte après que les commandes au détail ont fléchi durant les phases bêta. Certains dérivés du covoiturage illustrent le potentiel de l'ONDC ; une plateforme de Bengaluru a capté 25 % du marché dès sa première année en faisant appel à des conducteurs en crowdsourcing et en contournant les majorations des agrégateurs. Les grands prestataires logistiques tiers intègrent les API de l'ONDC pour accéder au trafic des MPME, un grand opérateur construisant cinq parcs logistiques alignés sur le masterplan PM Gati Shakti. Les formats de données standardisés et les règles de règlement des litiges sous l'ONDC favorisent l'interopérabilité, bien que les audits de cybersécurité restent en cours.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarification hyperconcurrentielle des grands acteurs du commerce électronique et des prestataires logistiques tiers | -1.2% | Clusters métropolitains | Court terme (≤ 2 ans) |

| Goulots d'étranglement des infrastructures et perturbations de la chaîne d'approvisionnement | -0.8% | National ; critique dans les villes de rang 2/3 | Moyen terme (2-4 ans) |

| Pression sur l'économie unitaire du commerce rapide / risque lié aux dark stores | -0.7% | Zones urbaines à loyers élevés | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur la main-d'œuvre de l'économie des petits boulots | -0.4% | Karnataka en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarification hyperconcurrentielle des grands acteurs du commerce électronique et des prestataires logistiques tiers

Les remises agressives compriment les marges sur l'ensemble des couloirs d'exécution, les grandes places de marché tirant parti de leur échelle pour négocier des tarifs inférieurs à 10 INR par colis (0,11 USD par colis). La consolidation, illustrée par un dépôt d'acquisition de 1 407 crores INR (164,5 millions USD), signale la recherche d'une dilution des coûts fondée sur la densité[1]Communiqué de presse de la marque de mode, "Étape clé de l'expansion dans les villes de rang II," indianretailer.com. Les applications de commerce rapide affichent des pertes d'EBITDA trimestrielles dépassant 100 crores INR (11,7 millions USD), même après des hausses de frais, soulignant une économie unitaire extrêmement tendue. Les petits transporteurs se tournent donc vers des niches verticales telles que l'électronique haut de gamme et la santé pour défendre leurs rendements. La Commission de la concurrence surveille les rapprochements afin d'éviter un routage monopolistique, mais la surcapacité à court terme maintient les tarifs au comptant volatils.

Pression sur l'économie unitaire du commerce rapide / risque lié aux dark stores

La croissance des dark stores a nettement ralenti après la saturation des marchés métropolitains ; les points de vente prévus pour l'exercice 26 se situent autour de 5 000 à 5 500, contre des projections antérieures de 8 000. Les loyers immobiliers élevés alourdissent les coûts fixes, tandis que des valeurs de panier inférieures à 300 INR (3,5 USD) plafonnent les marges sur contribution. Les opérateurs luttent contre les pertes en déployant des prévisions de demande en temps réel et des protocoles de préparation en 15 secondes, mais les conflits salariaux avec les livreurs à la tâche ajoutent de la complexité. Malgré ces défis structurels, les valorisations des investisseurs restent robustes — un courtier valorise une grande marque à 18,1 milliards USD, soit 56 % de la valeur cible de sa société mère — anticipant des pivots vers la rentabilité à un stade ultérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du transport stimule l'innovation dans la livraison express

Les services de transport contrôlaient 47,35 % de la part du marché indien de la logistique directe aux consommateurs en 2025. Les trains de colis express, les flottes de véhicules électriques et les systèmes de tri automatisés se combinent pour réduire les délais de livraison, ancrant la fidélité des expéditeurs. La taille du marché indien de la logistique directe aux consommateurs pour le transport s'élevait à 3,58 milliards USD en 2025 et devrait afficher des gains réguliers grâce à l'expansion modulaire des flottes et au routage dynamique. Parallèlement, les services à valeur ajoutée, bien que plus modestes, devraient afficher un CAGR de 4,82 % (2026-2031) en s'appuyant sur des besoins à haute valeur ajoutée tels que la logistique inverse, l'installation et les tableaux de bord de visibilité en temps réel.

Les activités d'entreposage et de stockage évoluent vers des micro-hubs à proximité des centres de consommation. Les nœuds de dark stores, dont beaucoup font moins de 278 m², facilitent l'exécution en 10 minutes, tandis que les systèmes d'inventaire alimentés par l'IA réduisent les ruptures de stock. La conformité réglementaire en matière de sécurité alimentaire, de contrôle de la température et de confidentialité des données stimule les investissements dans des installations certifiées. Les offres de services intégrées combinent désormais le transport interurbain sur ligne principale, la distribution intra-urbaine et le transit de fret, brouillant davantage les silos traditionnels du marché indien de la logistique directe aux consommateurs.

Par utilisateur final : la mode et l'art de vivre mènent la transformation omnicanale

La mode et l'art de vivre ont généré 31,45 % de la taille du marché indien de la logistique directe aux consommateurs en 2025, progressant à un CAGR de 4,55 % (2026-2031) à mesure que les lancements omnicanaux multiplient les collections saisonnières. Les plateformes de commerce rapide pilotent la livraison de vêtements premium en deux heures, répondant aux achats impulsifs. Les marques élargissent leur portée : un spécialiste de la lingerie a tiré 28 % de ses ventes 2024 des villes de rang II/III via des déploiements de franchises et des portails D2C. La demande de gestion des retours et de cycles d'échange de tailles renforce l'adoption des services à valeur ajoutée.

L'électronique grand public reste important en raison de la valeur élevée des produits, qui justifie des emballages assurés et inviolables. Les catégories FMCG affichent une croissance à trois chiffres sur les rails du commerce rapide, nécessitant des nœuds de chaîne du froid et des algorithmes de réapprovisionnement continu. Les articles de maison et décoration tirent parti d'innovations en matière d'emballage durable et de dispositifs de livraison en chambre au choix. La conformité par catégorie continue de se diversifier, les codes du Bureau des normes indiennes, les mandats de recyclage des batteries et les règles de sécurité alimentaire façonnant les guides opérationnels.

Par vitesse de livraison : la livraison standard maintient son leadership malgré la poussée du commerce rapide

Les services standard détenaient 52,35 % de la part du marché indien de la logistique directe aux consommateurs en 2025, tout en étant également attendus pour livrer la croissance la plus rapide avec un CAGR de 4,95 % jusqu'en 2031. Les économies d'échelle dans le camionnage interurbain, associées aux projets d'autoroutes dans le cadre du Pipeline national d'infrastructures, maintiennent le coût par colis compétitif. La répartition prévisionnelle des flottes, la réconciliation automatisée des péages et les retours consolidés permettent aux opérateurs d'élargir leurs marges même à des tarifs plus bas.

Les segments livraison le jour même et le lendemain captent les métropoles et les capitales d'État. Environ 31 % des ménages urbains dépendent désormais de l'exécution le jour même pour leurs paniers d'épicerie de base. Dans les districts à faible densité, la livraison le lendemain reste préférée, équilibrant coût et rapidité. Les livraisons ultra-rapides en sous-catégorie en 10 minutes continuent d'être des leviers de construction de marque plutôt que des centres de profit, mais la mutualisation des données entre les micro-entrepôts devrait réduire les kilomètres de dernier kilomètre au fil du temps.

Par canal de distribution : la domination des canaux en ligne accélère la transformation numérique

Les canaux en ligne ont généré 76,35 % du chiffre d'affaires 2025 et devraient maintenir un CAGR de 4,12 % (2026-2031) à mesure que davantage de MPME migrent vers les places de marché et les vitrines ONDC. La taille du marché indien de la logistique directe aux consommateurs liée à l'exécution en ligne est passée à 5,77 milliards USD en 2025. La modélisation algorithmique de la demande, la tarification dynamique et les programmes d'abonnement à la livraison gratuite approfondissent la dépendance numérique. Les engagements de livraison par véhicules électriques des grands acteurs du commerce électronique renforcent les récits de durabilité et attirent les consommateurs conscients.

Les acteurs hors ligne adoptent le click-and-collect, l'expédition depuis le magasin et les kiosques à catalogue infini pour rester pertinents. Les partenariats avec les épiceries kirana débloquent une couverture hyperlocale, les magasins de quartier servant de points de dépôt. Les prestataires logistiques tiers relient les flux physiques-numériques en proposant des tours de contrôle en mode SaaS, des modules de retours liés par API et des préparations de commandes en entrepôt guidées par la réalité augmentée. Les sphères de conformité englobent la facturation électronique GST, les clauses de partage de données en vertu de la Loi de 2023 sur la protection des données personnelles numériques, et les normes de divulgation pour les promesses de délai de livraison.

Analyse géographique

Les corridors métropolitains — Delhi-NCR, Mumbai, Bengaluru, Hyderabad et Chennai — représentent 83 à 85 % de la valeur brute des marchandises du commerce rapide, reflétant des clusters de demande denses. Pourtant, les villes de rang 2/3, qui contribuent désormais à hauteur de 15-17 %, croissent plus rapidement grâce à la pénétration des smartphones et à l'amélioration des réseaux routiers. La présence de Blinkit dans 44 villes de rang II illustre ce changement, même si la faible densité de commandes met à l'épreuve les courbes de coûts.

Les États du sud et de l'ouest émergent comme des points chauds logistiques. Le Karnataka est pionnier dans la législation sur le bien-être des travailleurs de l'économie des petits boulots, établissant des précédents susceptibles de se répercuter à l'échelle nationale. Le Tamil Nadu encourage l'adoption des véhicules électriques par une réduction de la taxe routière, favorisant des flottes plus écologiques. La situation stratégique du Gujarat, couplée à la connectivité portuaire, le positionne comme un hub de consolidation du fret. Les corridors dédiés au fret accélèrent les vitesses sur l'axe Delhi–Mumbai, tandis que les arrière-pays orientaux bénéficient de terminaux multimodaux dans le cadre de Sagarmala.

Paysage concurrentiel

Le secteur indien de la logistique directe aux consommateurs présente une fragmentation modérée. Un grand intégrateur couvre 18 700 codes postaux avec des hubs automatisés et a entrepris d'acquérir un concurrent pour 1 407 crores INR (164,5 millions USD) afin de renforcer sa densité. Les spécialistes du commerce rapide se concentrent sur la densité des dark stores ; une marque se targue de promesses de livraison en moins de 10 minutes dans plus de 200 micro-hubs. Les plateformes natives SaaS telles que FarEye enregistrent 180 crores INR (21 millions USD) de chiffre d'affaires en concédant sous licence des moteurs d'optimisation d'itinéraires aux détaillants et aux transporteurs.

Les espaces à développer se situent dans le transport de marchandises intra-urbain B2B et la distribution rurale. L'application de location de camions à actifs légers de Porter a atteint le statut de licorne en assurant des tâches de fret pour les PME[3]Blog d'entreprise de Porter, "Annonce du financement de série E," logisticsinsider.in. ElasticRun répond aux besoins de réapprovisionnement des épiceries kirana rurales grâce à un modèle d'agrégation en étoile soutenu par 462 millions USD de financement. Des innovateurs matériels comme EVage développent des camions électriques avec une efficacité moteur de 98,5 %, s'alignant sur les mandats de décarbonation des flottes.

Les fusions se poursuivent : CEVA a racheté 96 % de Stellar Value Chain Solutions pour sécuriser des capacités sous température contrôlée. LEAP India a acquis l'entreprise de mise en commun CIPL pour élargir ses services de location de palettes. La Commission de la concurrence examine les grandes opérations pour prévenir une tarification monopolistique, mais les synergies d'échelle restent attractives alors que les opérateurs cherchent à réduire les coûts de service grâce à l'automatisation, la suppression des chevauchements de réseaux et des offres de bout en bout.

Leaders du secteur indien de la logistique directe aux consommateurs

Delhivery

DHL

XpressBees

Shadowfax

Mahindra Logistics Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Gati Ltd a annoncé des projets de parcs logistiques et l'intégration de l'ONDC pour s'aligner sur le PM Gati Shakti et élargir l'accès direct aux expéditeurs.

- Avril 2025 : Delhivery et Ecom Express ont sollicité l'approbation de la Commission de la concurrence pour une acquisition de 1 400 crores INR (164 millions USD) visant à intégrer les volumes et à optimiser les actifs de transport sur ligne principale se chevauchant.

- Septembre 2024 : DHL eCommerce a dévoilé un plan pour l'Inde de 260 millions USD couvrant l'ajout d'aéronefs, deux hubs et des acquisitions sélectives pour renforcer la capacité transfrontalière.

- Mai 2024 : Porter a atteint une valorisation de licorne après un tour de table interne, soulignant la confiance des investisseurs dans l'agrégation de camions intra-urbains.

Portée du rapport sur le marché indien de la logistique directe aux consommateurs

Le D2C/Directe aux consommateurs (ou vente directe aux consommateurs) est un modèle commercial permettant aux fabricants, détaillants ou distributeurs de commercialiser, vendre et expédier leurs produits directement aux consommateurs sans recourir aux points de vente physiques traditionnels ou à d'autres intermédiaires.

Le marché de la logistique D2C en Inde est segmenté par utilisateur final (mode, électronique grand public, beauté, soins personnels, décoration intérieure et autres utilisateurs finaux). Le rapport propose la taille du marché et les prévisions pour le marché de la logistique D2C en Inde en valeur (USD) pour tous les segments ci-dessus.

| Transport |

| Entreposage et stockage |

| Services à valeur ajoutée |

| Mode et art de vivre |

| Électronique grand public |

| FMCG |

| Maison et décoration |

| Autres |

| Livraison le jour même (sous 24 h) |

| Livraison le lendemain |

| Standard |

| En ligne |

| Hors ligne |

| Par type de service | Transport |

| Entreposage et stockage | |

| Services à valeur ajoutée | |

| Par utilisateur final | Mode et art de vivre |

| Électronique grand public | |

| FMCG | |

| Maison et décoration | |

| Autres | |

| Par vitesse de livraison | Livraison le jour même (sous 24 h) |

| Livraison le lendemain | |

| Standard | |

| Par canal de distribution | En ligne |

| Hors ligne |

Questions clés auxquelles le rapport répond

Quelle est la taille du secteur de la logistique directe aux consommateurs en Inde en 2026 ?

La taille du marché indien de la logistique directe aux consommateurs est de 8,03 milliards USD en 2026, avec une perspective de CAGR de 6,31 % jusqu'en 2031.

Quel segment de service génère le plus de revenus ?

Le transport est en tête avec une part de 47,35 % en 2025, porté par la demande de colis express et les mises à niveau des réseaux.

Quelle catégorie d'utilisateurs finaux connaît la croissance la plus rapide ?

La mode et l'art de vivre enregistrent un CAGR de 4,55 % jusqu'en 2031, soutenu par les lancements omnicanaux et les commandes impulsives sur le commerce rapide.

Les villes de rang 2 et de rang 3 sont-elles significatives pour la croissance de la logistique ?

Oui ; elles contribuent aujourd'hui à 15-17 % de la valeur brute des marchandises du commerce rapide et affichent une croissance plus rapide grâce à l'amélioration des infrastructures numériques.

Comment les initiatives politiques affectent-elles le secteur ?

La Politique nationale de logistique, l'ULIP et l'ONDC visent collectivement à réduire les coûts, améliorer la transparence numérique et faciliter l'accès des MPME, renforçant les gains d'efficacité à long terme.

Dernière mise à jour de la page le: