Taille et part du marché de la logistique intra urbaine en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 33.5 Milliards de dollars |

| Taille du Marché (2026) | 34.93 Milliards de dollars |

| Taille du Marché (2031) | 43.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

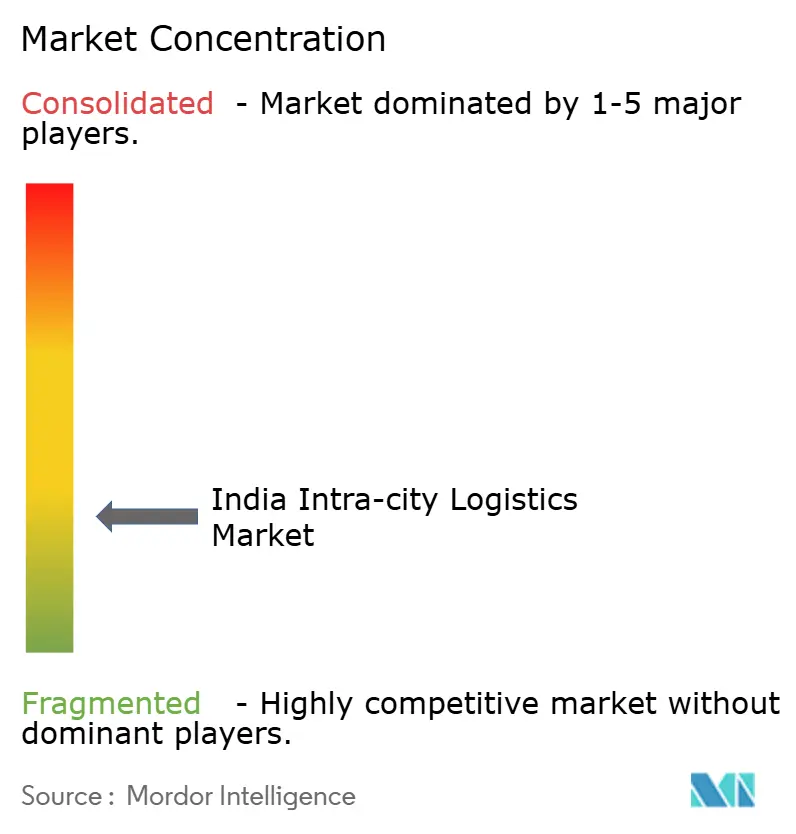

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique intra urbaine en Inde par Mordor Intelligence

La taille du marché de la logistique intra urbaine en Inde en 2026 est estimée à 34,93 milliards USD, en hausse par rapport à la valeur de 2025 de 33,5 milliards USD, avec des projections pour 2031 affichant 43,06 milliards USD, croissant à un CAGR de 4,26 % sur 2026-2031.

La hausse des volumes du commerce électronique, les programmes gouvernementaux d'infrastructure et l'adoption rapide des technologies soutiennent cette croissance, bien que la congestion urbaine et une base d'opérateurs de petites flottes fragmentée continuent de peser sur les marges. Les services de transport demeurent le pilier des revenus, le commerce rapide stimule la demande de livraison le jour même, et des initiatives politiques telles que PM-Gati Shakti orientent les investissements vers des réseaux multimodaux qui connectent les nœuds urbains de manière plus efficace. Les métropoles de niveau 1 dominent encore l'activité, mais les villes de niveau 3 progressent plus rapidement grâce à la numérisation du commerce de détail, ce qui incite les opérateurs à diversifier leur empreinte géographique. La consolidation, illustrée par des acquisitions telles que le rachat d'Ecom Express par Delhivery, signale un glissement vers des plateformes intégrées capables d'assurer une exécution urbaine de bout en bout.

Principaux enseignements du rapport

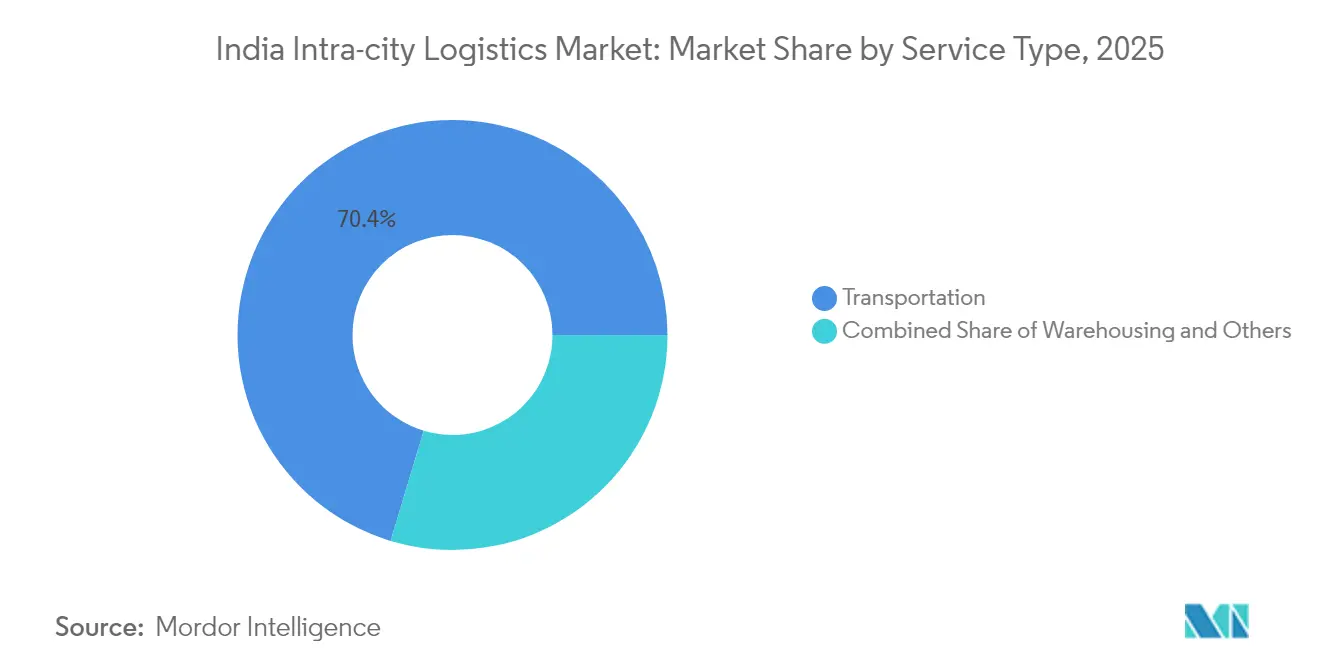

- Par service, le transport a capturé 70,35 % de la part du marché de la logistique intra urbaine en Inde en 2025, tandis que les services à valeur ajoutée devraient croître à un CAGR de 3,67 % jusqu'en 2031.

- Par modèle économique, le segment B2C représentait 58,30 % de la taille du marché de la logistique intra urbaine en Inde en 2025, et le C2C devrait s'étendre à un CAGR de 3,38 % durant 2026-2031.

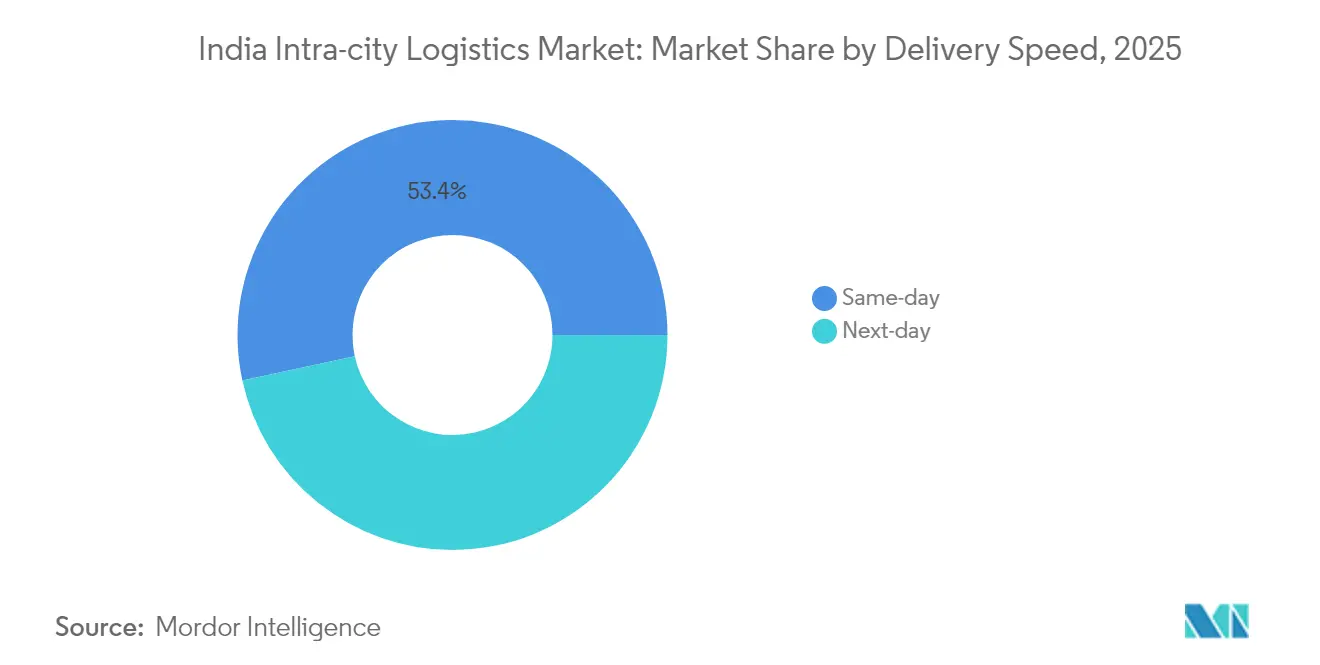

- Par vitesse de livraison, les services le jour même représentaient 53,40 % de la part du marché de la logistique intra urbaine en Inde en 2025 et mènent la croissance à un CAGR de 4,41 % jusqu'en 2031.

- Par utilisateur final, le commerce électronique au détail représentait 46,62 % de la taille du marché de la logistique intra urbaine en Inde en 2025 et progresse à un CAGR de 4,73 % jusqu'en 2031.

- Par zone géographique, les métropoles de niveau 1 ont contribué à hauteur de 58,40 % des revenus en 2025, tandis que les villes de niveau 3 enregistrent le CAGR le plus élevé de 4,32 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique intra urbaine en Inde

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des colis du commerce électronique | +1.2% | Mondial, avec une concentration dans les métropoles de niveau 1 et une expansion rapide dans les villes de niveau 2/3 | Moyen terme (2-4 ans) |

| Politique nationale de logistique et mise en œuvre de PM-Gati Shakti | +0.8% | National, avec des gains précoces dans la région NCR de Delhi, Mumbai, Bengaluru | Long terme (≥ 4 ans) |

| Centres de consolidation urbaine imposés dans les plans directeurs du fret urbain | +0.6% | Métropoles de niveau 1, s'étendant aux principales villes de niveau 2 | Moyen terme (2-4 ans) |

| Vague de numérisation du commerce de détail dans les villes de niveau 2/3 | +0.7% | Cœur de l'APAC, débordement vers les centres urbains de plus petite taille | Court terme (≤ 2 ans) |

| Électrification rapide des flottes du dernier kilomètre | +0.5% | National, avec des programmes pilotes dans les principales métropoles | Long terme (≥ 4 ans) |

| Interopérabilité logistique ouverte portée par l'ONDC | +0.4% | National, avec une adoption précoce dans les villes à forte culture technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des colis du commerce électronique

La livraison le jour même a saisi 54,0 % du segment vitesse de livraison en 2024, soulignant les attentes des consommateurs en matière d'immédiateté et stimulant le marché de la logistique intra urbaine en Inde. Des entreprises de commerce rapide telles que Zepto et Blinkit louent des entrepôts de grade A, poussant la demande nationale au-delà de 300 millions de pieds carrés d'ici 2025. La prolifération des centres de micro-traitement redéfinit l'acheminement du dernier kilomètre, réduit les distances de déplacement et élève la visibilité en temps réel au rang d'impératif opérationnel. Les prestataires logistiques déploient des outils de répartition basés sur l'IA pour optimiser l'utilisation des flottes et garantir des délais de rotation inférieurs à trente minutes. La part de 47,0 % des utilisateurs finaux du commerce électronique en fait le catalyseur de croissance pivot pour les investissements dans la livraison urbaine[1]« Signature d'un prêt de 350 millions USD entre le gouvernement de l'Inde et l'ADB », Bureau de presse et d'information, pib.gov.in.

Politique nationale de logistique et mise en œuvre de PM-Gati Shakti

Les programmes gouvernementaux modernisent l'infrastructure multimodale et la gouvernance numérique. Le prêt SMILE de 350 millions USD signé en décembre 2024 finance des systèmes intelligents et des cadres d'entreposage normalisés qui réduisent les délais de transfert dans le marché de la logistique intra urbaine en Inde. L'ULIP a dépassé 100 crores d'appels API en mars 2025, attestant d'une interopérabilité rapide des données qui réduit la paperasserie et accélère les autorisations de véhicules. Les parcs logistiques multimodaux dans le cadre de PM-Gati Shakti relient les réseaux de distribution urbains aux voies ferrées et aux autoroutes, réduisant les temps de transit du premier au dernier kilomètre. Ces améliorations structurelles aident le secteur à progresser vers l'objectif de la Politique nationale de logistique de ramener le coût logistique de 14 % à 8 % du PIB, créant une marge de compétitivité tarifaire dans le fret urbain[2]« La demande et les loyers d'entreposage connaissent une hausse », Business Standard, business-standard.com.

Centres de consolidation urbaine imposés dans les plans de fret urbain

Les plans directeurs métropolitains exigent désormais des centres de consolidation en périphérie des villes pour rationaliser le fret entrant. Les installations adjacentes aux nouveaux corridors, notamment le Mumbai Trans Harbour Link et l'autoroute Dwarka de Delhi, canalisent les charges palettisées dans de plus petits camionnettes électriques pour le dernier kilomètre. Cette logique de hub-and-spoke réduit le nombre de trajets de véhicules à l'intérieur des centres congestionnés, atténuant la rareté des espaces de stationnement et les émissions. Des partenariats public-privé gèrent la mise en commun des terrains, tandis que les opérateurs déploient des applications de réservation de créneaux qui allouent des temps de quai par tranches de dix minutes pour réduire les temps d'attente. Les premiers résultats dans la région NCR de Delhi montrent une réduction de 12 % des pics de trafic intra-journaliers, favorisant des flux de colis plus fluides et de meilleures métriques de livraison à l'heure.

Vague de numérisation du commerce de détail dans les villes de niveau 2/3

La pénétration croissante des smartphones et l'adoption des technologies financières propulsent le commerce en ligne à Bhopal, Coimbatore, Surat et d'autres villes de taille intermédiaire. Ces centres affichent le CAGR le plus rapide de 4,40 % au sein du marché de la logistique intra urbaine en Inde à mesure que les PME migrent vers les vitrines en ligne. Les entreprises logistiques qui établissent tôt des micro-hubs acquièrent des itinéraires à coût avantageux et une fidélité à la marque de premier entrant. Les gouvernements locaux étendent les incitations à l'entreposage et simplifient les autorisations de zonage, réduisant les délais de déploiement de dix-huit à douze mois. Les opérateurs pilotent également des deux-roues électriques adaptés aux ruelles étroites, réduisant les coûts de livraison tout en répondant aux exigences de durabilité.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion urbaine sévère et rareté des espaces de stationnement en bordure de voie | -0.9% | Métropoles de niveau 1, s'étendant aux principales villes de niveau 2 | Court terme (≤ 2 ans) |

| Base d'opérateurs de petites flottes hyper-fragmentée | -0.6% | National, avec une concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Hausse des coûts fonciers et de conformité pour les sites de micro-traitement | -0.7% | Métropoles de niveau 1 et villes de niveau 2 à forte croissance | Long terme (≥ 4 ans) |

| Mandats en attente sur la sécurité des travailleurs des plateformes numériques / la sécurité sociale | -0.4% | National, avec un impact immédiat dans le secteur organisé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion urbaine sévère et rareté des espaces de stationnement en bordure de voie

Les camionnettes de livraison font face à des vitesses moyennes inférieures à 15 km/h aux heures de pointe à Mumbai et Bengaluru, érodant la productivité des flottes et alourdissant les factures de carburant. Les transactions foncières ont atteint 2 335 acres dans 23 villes en 2024, avec des prix escaladant jusqu'à 17 crores INR par acre (20,3 millions USD après conversion), compliquant le développement des terminaux. La rareté des baies de chargement contraint au stationnement en double file, ce qui génère des amendes et allonge les délais de rotation. Bien que les méga-projets d'infrastructure promettent un allégement, leurs calendriers de mise en service s'étendent au-delà des horizons opérationnels immédiats, obligeant les transporteurs à superposer des logiciels de routage dynamique et des créneaux de livraison nocturne pour naviguer dans la congestion[3]« Le Département des postes et Amazon signent un protocole d'accord historique pour renforcer la collaboration logistique. » Ministère des Communications, Bureau de presse et d'information, pib.gov.in.

Mandats en attente sur la sécurité des travailleurs des plateformes numériques / la sécurité sociale

La mise en œuvre du Code sur la sécurité sociale 2020 étend les avantages de l'EPFO et de l'assurance à 3 millions de livreurs de plateformes. La conformité pourrait ajouter 15 à 20 % aux charges salariales des entreprises logistiques organisées, comprimant les marges dans le marché de la logistique intra urbaine en Inde. Les opérateurs doivent introduire des primes de couverture accidents, des systèmes de présence numérique et des portails de traitement des réclamations. Les flottes de plus petite taille peinent avec les charges administratives, accélérant la consolidation du secteur à mesure que les plateformes plus grandes absorbent les propriétaires de motos indépendants et normalisent les programmes d'avantages pour fidéliser l'offre de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : dominance du transport au milieu d'une croissance des services à valeur ajoutée

Le transport a conservé 70,35 % de la part du marché de la logistique intra urbaine en Inde en 2025, porté par le besoin non discrétionnaire de mouvement du fret urbain. La croissance se poursuit à mesure que les volumes du commerce électronique augmentent et que la livraison de repas s'étend dans les métropoles et les villes de niveau 2. Les services d'entreposage et de distribution se développent régulièrement, soutenus par des centres de consolidation urbaine qui servent de points de transit pour le micro-traitement. Le segment à valeur ajoutée, bien que plus petit aujourd'hui, enregistre un CAGR de 3,67 % à mesure que les clients demandent la logistique inverse, le suivi en temps réel et des services haut de gamme.

La numérisation remodèle l'économie des services. L'optimisation des itinéraires basée sur l'IA améliore l'utilisation des véhicules, tandis que la facturation automatisée réduit les cycles de back-office pour les opérateurs de taille intermédiaire. Le secteur de la logistique intra urbaine en Inde regroupe de plus en plus le transport et la gestion des stocks, permettant aux expéditeurs d'externaliser des flux de travail intégrés. La conformité environnementale est un autre catalyseur : les expéditeurs apprécient les partenaires qui certifient leurs flottes aux normes BS6 et déploient des camionnettes électriques, positionnant les services à valeur ajoutée comme un facteur de différenciation dans les appels d'offres contractuels.

Par modèle économique : leadership B2C avec l'émergence du C2C

Le modèle B2C a dominé le marché de la logistique intra urbaine en Inde avec une contribution aux revenus de 58,30 % en 2025, résultat direct de l'accélération du commerce électronique et de la préférence des consommateurs pour la livraison à domicile. Le partenariat d'Amazon avec les Chemins de fer indiens, s'étendant à plus de 120 itinéraires intercités, illustre comment les grandes plateformes intègrent les itinéraires nationaux de transport de fond avec la distribution urbaine. Les expéditions B2B restent importantes, notamment pour les biens de grande consommation et les produits pharmaceutiques, mais leur croissance est plus lente par rapport aux colis de détail.

Les livraisons C2C, bien que ne représentant qu'une part à un chiffre aujourd'hui, s'accélèrent à 3,38 % à mesure que la couche logistique ouverte de l'ONDC abaisse les barrières à l'entrée. Les particuliers qui vendent sur les réseaux sociaux peuvent désormais accéder aux réseaux de colis standard à des tarifs quasi-entreprise, élargissant les volumes d'expéditions de pair à pair. Pour les entreprises logistiques, le C2C représente un levier d'utilisation incrémentale, comblant la capacité de retour et lissant les charges de travail aux heures de pointe.

Par vitesse de livraison : les services le jour même mènent l'innovation

Les offres le jour même détenaient 53,40 % du marché de la logistique intra urbaine en Inde en 2025 et devraient croître le plus rapidement à un CAGR de 4,41 %. Les centres de micro-traitement situés dans un rayon de 3 à 5 km des clusters résidentiels denses permettent des livraisons en 30 minutes pour les commandes d'épicerie et de pharmacie. Les opérateurs déploient l'IA pour regrouper géographiquement les commandes, réduisant le temps d'attente aux nœuds de collecte.

Les services le lendemain (24-48 heures) maintiennent leur pertinence pour les SKU plus volumineux et les banlieues éloignées où l'économie des livraisons le jour même est difficile. Des plateformes comme cityXfer se spécialisent dans les articles de grand format, atteignant des taux de dommages plus faibles grâce à des équipes formées et à des équipements de manutention sur mesure. La différenciation sur le marché repose sur la fiabilité du service et la transparence des délais de livraison estimés plutôt que sur la seule rapidité, incitant les transporteurs à investir dans des étiquettes IoT et des applications orientées client qui fournissent des localisations de camionnettes en temps réel.

Par secteur d'utilisation final : le commerce électronique au détail drive l'évolution du marché

Le commerce électronique au détail représentait 46,62 % de la taille du marché de la logistique intra urbaine en Inde en 2025 et devrait afficher un CAGR de 4,73 % jusqu'en 2031. La mode, la beauté et l'électronique dominent le débit des SKU, mais l'épicerie et les produits de santé essentiels progressent grâce à la confiance des consommateurs dans les denrées périssables en ligne. Le segment de la santé gagne en importance grâce à des exigences strictes en matière de chaîne du froid qui favorisent les acteurs organisés disposant de micro-hubs à température contrôlée.

La logistique inverse s'étend parallèlement aux ventes, en particulier dans le secteur de l'habillement où les taux de retour dépassent 20 %. Des prestataires spécialisés proposent des contrôles de qualité à domicile et des remboursements instantanés, améliorant l'expérience client. Les catégories de gros électroménagers et de mobilier stimulent la demande pour des équipes de deux techniciens formés au montage et à la reprise, ajoutant de la complexité mais aussi des couches de services à forte marge dans le secteur de la logistique intra urbaine en Inde.

Analyse géographique

La concentration régionale reste prononcée, mais les vecteurs de croissance évoluent. Le nord et l'ouest de l'Inde, ancrés par la région NCR de Delhi et la région métropolitaine de Mumbai, continuent de dominer une large part du marché de la logistique intra urbaine en Inde. La région NCR de Delhi a enregistré le plus grand nombre de transactions immobilières en 2024 avec 36 opérations, tandis que Mumbai a absorbé 407 acres de terrains industriels. Les deux régions bénéficient d'autoroutes et de liaisons portuaires qui raccourcissent les trajets de tronc entrants, alimentant des réseaux du dernier kilomètre denses.

Les États du sud constituent le prochain relais d'expansion. L'économie centrée sur la technologie de Bengaluru alimente des flux de colis premium, et la Route Régionale d'Anneau de 340 km d'Hyderabad ouvre de nouveaux corridors greenfield pour des entrepôts de grade A. Chennai et la région NCR de Delhi ont ensemble contribué à environ 50 % des locations d'entreposage en 2024, reflétant une demande persistante pour des actifs de consolidation urbaine. Les incitations étatiques pour les toitures solaires et la recharge de véhicules électriques encouragent des installations durables qui réduisent les coûts sur le cycle de vie.

L'Est, bien que plus petit, accélère grâce à la modernisation des ports de Kolkata et Paradip. Les corridors ferroviaires dédiés dans le cadre de la politique Act East débloquent de nouveaux accès à l'arrière-pays, permettant aux expéditeurs de contourner les itinéraires trans-occidentaux congestionnés. Le guichet unique de l'Odisha raccourcit les cycles d'approbation pour les parcs logistiques, attirant les investisseurs de première vague ciblant les clusters riches en minéraux et les bases de vente au détail en croissance à Bhubaneswar et Cuttack. La trajectoire de chaque région souligne la nécessité pour les planificateurs de réseaux de maintenir des empreintes d'actifs agiles alignées sur la granularité de la demande locale.

Paysage concurrentiel

Le marché de la logistique intra urbaine en Inde est modérément fragmenté mais se consolide à mesure que la technologie et la conformité relèvent les seuils opérationnels. L'acquisition d'Ecom Express par Delhivery pour 1 407 crores INR élargit sa portée du dernier kilomètre et diversifie ses lignes de service vers les géographies de niveau 3. Le partenariat approfondi d'Amazon avec les Chemins de fer indiens et India Post étend son accès à 160 000 bureaux de poste, comblant les lacunes du réseau où les flottes privées sont rares.

L'interopérabilité numérique via l'ONDC permet aux petites entreprises de messagerie de se connecter à des stacks de routage unifiés, intensifiant la concurrence par les prix tout en élargissant la couverture des colis. Des spécialistes centrés sur l'IA comme COGOS Technologies utilisent l'analyse prédictive pour associer les chargements à la capacité inactive dans plus de 300 villes, soutenus par un financement d'amorçage récent qui accélère le déploiement des plateformes. La conformité aux normes environnementales et aux réglementations sur la sécurité des travailleurs des plateformes numériques favorise les acteurs capitalisés capables de financer les mises à niveau des flottes BS6 et les régimes de sécurité sociale, évinçant progressivement les micro-opérateurs sous-capitalisés.

À mesure que les leaders du marché convergent vers des solutions intégrées, la différenciation se déplace vers la qualité de service et la transparence des données. Les API de suivi en temps réel, les tableaux de bord en libre-service pour les clients et les modules de reporting carbone sont désormais des attentes de base dans les appels d'offres contractuels. Les alliances entre les startups de technologie du fret et les 3PL traditionnels se multiplient pour combiner l'agilité numérique avec la densité des actifs, façonnant un paysage où l'échelle et la technologie coexistent comme les deux piliers de l'avantage concurrentiel.

Leaders du secteur de la logistique intra urbaine en Inde

Delhivery

Blue Dart Express

Shadowfax

Ekart Logistics

cityXfer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Mahindra Logistics s'est associé à Asian Paints pour des services de transport de ligne premium dans le cadre de son programme Pro-Trucking, déployant une flotte BS6 et des analyses de sécurité.

- Décembre 2024 : Le gouvernement de l'Inde et la Banque asiatique de développement ont signé un prêt SMILE de 350 millions USD pour financer l'infrastructure logistique multimodale.

- Octobre 2024 : Le Département des postes et Amazon ont conclu un protocole d'accord pour étendre la collaboration en matière de colis à travers 160 000 bureaux de poste.

- Août 2024 : Amazon Transportation Services et les Chemins de fer indiens ont étendu les trains de colis d'un seul itinéraire en 2019 à plus de 120 itinéraires dans 91 villes.

Périmètre du rapport sur le marché de la logistique intra urbaine en Inde

La logistique intra urbaine ne se résume pas à la livraison de colis en 30 minutes. Il s'agit de résoudre les défis commerciaux auxquels les entreprises sont confrontées et de développer des capacités pour exécuter de manière transparente tout type de mouvement de marchandises, quelle qu'en soit l'échelle et la taille. Le marché indien de la logistique intra urbaine est segmenté par service (transport, entreposage et distribution, et services à valeur ajoutée) et par ville (Delhi, Bangalore, Mumbai, Hyderabad, Chennai, et autres). Le rapport offre la taille du marché et des prévisions pour le marché indien de la logistique intra urbaine en valeur (milliards USD) pour tous les segments susmentionnés.

| Transport |

| Entreposage et distribution |

| Services à valeur ajoutée |

| B2B |

| B2C |

| C2C |

| Le jour même (< 24 h) |

| Le lendemain (24-48 h) |

| Commerce électronique au détail |

| Mode et style de vie |

| Beauté, bien-être et soins personnels |

| Maison et mobilier |

| Électronique et appareils grand public |

| Santé et fournitures médicales |

| Autres |

| Métropoles de niveau 1 |

| Villes de niveau 2 |

| Niveau 3 et en dessous |

| Par service | Transport |

| Entreposage et distribution | |

| Services à valeur ajoutée | |

| Par modèle économique | B2B |

| B2C | |

| C2C | |

| Par vitesse de livraison | Le jour même (< 24 h) |

| Le lendemain (24-48 h) | |

| Par secteur d'utilisation final | Commerce électronique au détail |

| Mode et style de vie | |

| Beauté, bien-être et soins personnels | |

| Maison et mobilier | |

| Électronique et appareils grand public | |

| Santé et fournitures médicales | |

| Autres | |

| Par niveau de ville | Métropoles de niveau 1 |

| Villes de niveau 2 | |

| Niveau 3 et en dessous |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la logistique intra urbaine en Inde ?

Le marché est évalué à 34,93 milliards USD en 2026 et devrait atteindre 43,06 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part ?

Les services de transport commandent 70,35 % des revenus de 2025, soulignant leur rôle central dans le fret urbain.

À quelle vitesse le commerce électronique au détail stimule-t-il la croissance ?

Le commerce électronique au détail représente 46,62 % des revenus de 2025 et se développe à un CAGR de 4,73 % jusqu'en 2031.

Quel segment de vitesse de livraison connaît la croissance la plus rapide ?

La livraison le jour même mène avec une part de 53,40 % et un CAGR de 4,41 %, les consommateurs exigeant une exécution immédiate.

Quelles initiatives gouvernementales soutiennent le secteur ?

PM-Gati Shakti et la Politique nationale de logistique investissent dans des parcs multimodaux, des plateformes numériques et des cadres de réduction des coûts.

Comment la consolidation affecte-t-elle la concurrence ?

Des acquisitions telles que le rachat d'Ecom Express par Delhivery créent des plateformes intégrées avec une couverture géographique plus large et une technologie avancée.

Dernière mise à jour de la page le: