Taille et part de marché de la logistique contractuelle en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

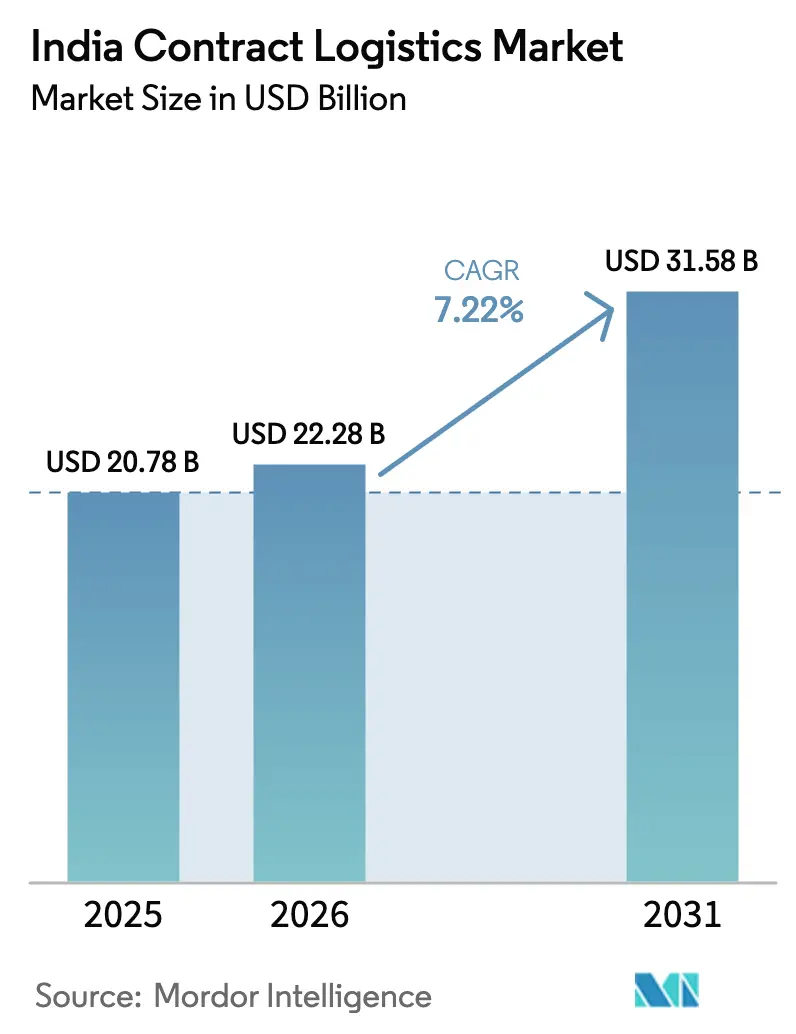

| Taille du marché de l'année de base (2025) | 20.78 Milliards de dollars |

| Taille du Marché (2026) | 22.28 Milliards de dollars |

| Taille du Marché (2031) | 31.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle en Inde par Mordor Intelligence

La taille du marché de la logistique contractuelle en Inde était évaluée à 20,78 milliards USD en 2025 et devrait croître de 22,28 milliards USD en 2026 pour atteindre 31,58 milliards USD d'ici 2031, à un TCAC de 7,22 % pendant la période de prévision (2026-2031).

La croissance des volumes s'aligne sur la baisse des coûts logistiques, qui sont tombés à 10 % du PIB grâce à la construction d'autoroutes express, au péage électronique FASTag et aux transferts modaux impulsés par les politiques publiques. Les accélérateurs de la demande comprennent le Plan directeur national PM Gati Shakti, la Politique nationale de logistique et la pénétration croissante du commerce électronique qui s'étend désormais aux villes de rang II et III. La pression concurrentielle est modérée, les prestataires de services complets renforçant leurs tours de contrôle numériques tandis que les spécialistes du commerce rapide poursuivent un micro-entreposage hyperlocal. Les goulets d'étranglement tournent autour des pénuries de main-d'œuvre qualifiée en entrepôt, des dépenses d'investissement élevées en automatisation et des risques de cybersécurité, mais le soutien soutenu des politiques publiques et la consolidation des réseaux post-TPS continuent de libérer des leviers de rentabilité pour les acteurs à grande échelle.

Principaux enseignements du rapport

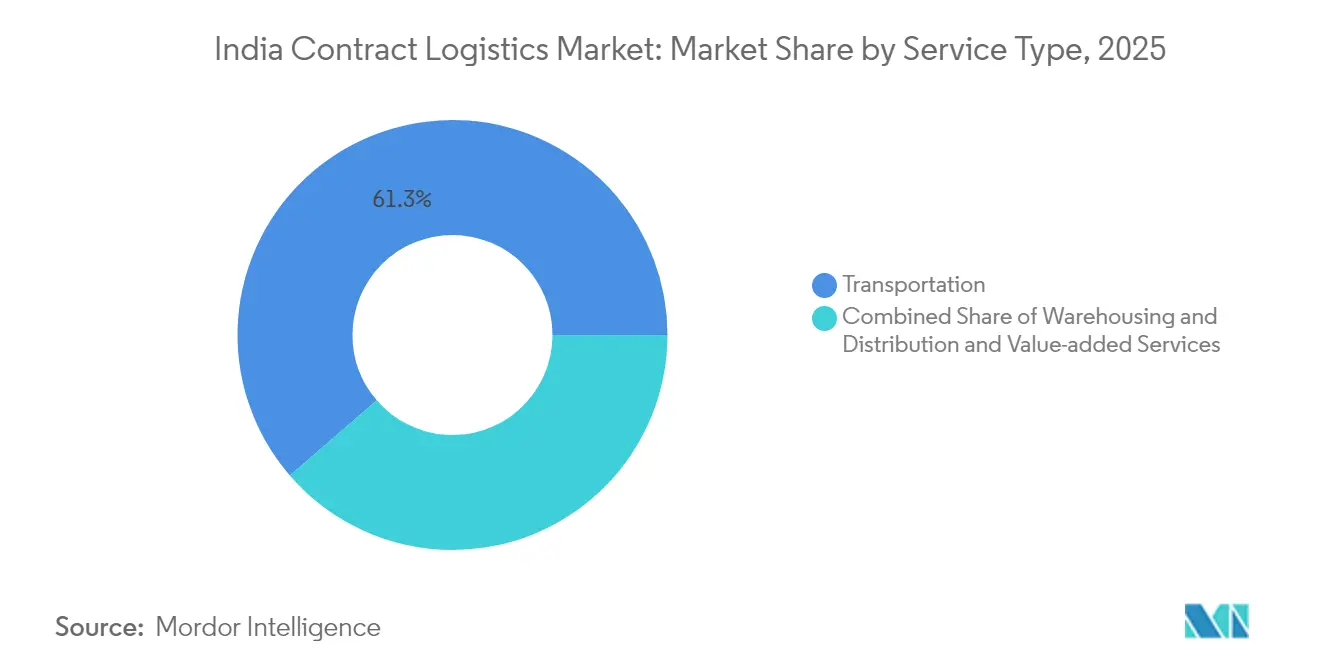

- Par type de service, les services de transport représentaient 61,34 % de la part de marché de la logistique contractuelle en Inde en 2025. Les services à valeur ajoutée devraient se développer à un TCAC de 6,18 % jusqu'en 2031.

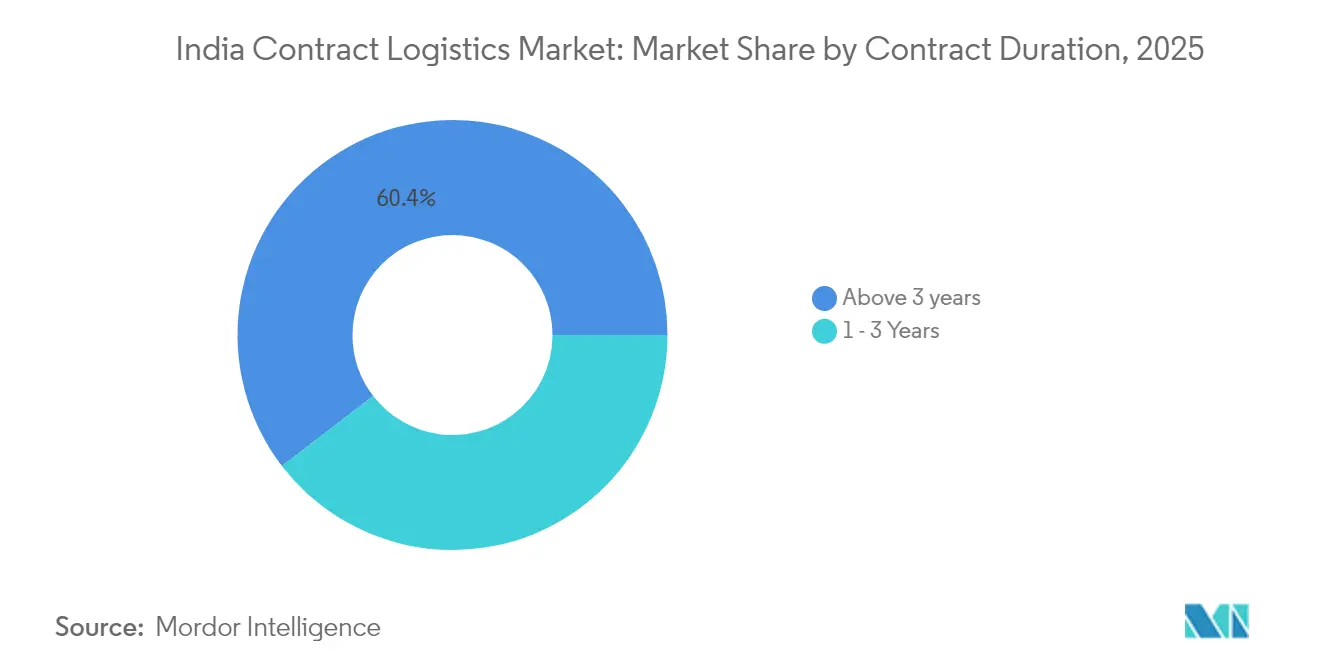

- Par durée de contrat, les accords de plus de 3 ans détenaient une part de 60,42 % de la taille du marché de la logistique contractuelle en Inde en 2025 et devraient croître à un TCAC de 5,98 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail et le commerce électronique étaient en tête avec une part de revenus de 26,55 % en 2025 ; la santé et les produits pharmaceutiques progressent à un TCAC de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique contractuelle en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique et du commerce de détail omnicanal | +1.8% | National ; rang I s'étendant aux rangs II/III | Moyen terme (2 à 4 ans) |

| Impulsion gouvernementale en matière d'infrastructures (PNL, Gati-Shakti) | +1.5% | National ; corridors prioritaires dans les zones industrielles | Long terme (≥ 4 ans) |

| Externalisation croissante de la logistique tierce partie par les fabricants | +1.2% | Pôles industriels au Gujarat, Maharashtra, Tamil Nadu, Karnataka | Moyen terme (2 à 4 ans) |

| Avantages de la consolidation des réseaux post-TPS | +0.9% | National ; optimisation des hubs dans les principales métropoles | Court terme (≤ 2 ans) |

| Essor des magasins sombres hyperlocaux dans les villes de rang II/III | +0.8% | Villes émergentes telles que Pune, Ahmedabad, Kochi, Indore | Moyen terme (2 à 4 ans) |

| Demande de logistique contractuelle en tant que service de la part des marques D2C et de commerce rapide | +0.7% | Centres urbains à forte densité de consommateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et du commerce de détail omnicanal

Les volumes du commerce électronique continuent de progresser à deux chiffres, avec l'épicerie en ligne seule se dirigeant vers 2,1 lakh crore INR (24,6 milliards USD) d'ici 2027. Plus de 4 000 magasins sombres jalonnent désormais les grandes métropoles, et la densification des réseaux migre vers les clusters de rang II et III où les coûts du dernier kilomètre restent élevés. Les détaillants adoptant des modèles omnicanaux nécessitent des flux d'inventaire synchronisés et de logistique inverse, incitant les prestataires logistiques tiers à déployer des sites de micro-exécution dans un rayon de 2 à 3 km des clients. Le marché de la logistique contractuelle en Inde pivote ainsi vers des logiciels de routage dynamique et une capacité à la demande pour tenir les promesses de livraison en moins de 30 minutes. Alors que la pénétration du commerce de détail organisé devrait atteindre 60 % d'ici 2028, les prestataires de services intégrés combinant le réapprovisionnement B2B avec l'exécution directe aux consommateurs gagnent un avantage concurrentiel.

Impulsion gouvernementale en matière d'infrastructures (PNL, Gati-Shakti)

La plateforme PM Gati Shakti a intégré 44 ministères centraux, cartographiant plus de 200 projets sur une interface SIG unique pour accélérer l'exécution des corridors multimodaux[1]Bureau de presse et d'information, "Plan directeur national PM GatiShakti," pib.gov.in. Le kilométrage des autoroutes express, les corridors de fret dédiés et les parcs logistiques bénéficient d'autorisations synchronisées, réduisant le transit interétatique aux anciens points de congestion. La Plateforme d'interface logistique unifiée unifie la visibilité des expéditions dans les ports, les chemins de fer et le transport routier, réduisant le temps de documentation qui gonflait auparavant la durée de transit de 60 %. Bien que les retards d'acquisition foncière persistent, les spécifications d'actifs standardisées et les permis numériques améliorent régulièrement les taux d'utilisation des actifs pour les propriétaires de flottes et les exploitants d'entrepôts au sein du marché de la logistique contractuelle en Inde.

Externalisation croissante de la logistique tierce partie par les fabricants

La rationalisation des coûts post-pandémique a incité les fabricants à externaliser la logistique non essentielle. Les entreprises d'électronique, de produits pharmaceutiques et d'automobile bénéficiant d'incitations liées à la production exigent des entrepôts de classe A d'une capacité supérieure à 10 000 palettes et des équipements de manutention activés par l'IoT. Les plateformes de visibilité de bout en bout permettent le suivi des unités de gestion des stocks en temps réel, permettant aux fournisseurs de réduire les jours de stock tampon. Les prestataires intégrés offrant des services de kitting, de sous-assemblage et de logistique inverse libèrent des gains d'efficacité qui élargissent l'adoption de contrats logistiques tiers à long terme sur le marché de la logistique contractuelle en Inde.

Avantages de la consolidation des réseaux post-TPS

La TPS unifiée a remplacé l'optimisation fiscale par État par une conception de réseau axée sur la demande, permettant aux expéditeurs de fermer les dépôts redondants et de regrouper les stocks dans des méga-hubs. Les grands détaillants et les producteurs d'acier ont réduit leurs dépenses logistiques jusqu'à 20 % et réorienté les marchandises via des corridors multimodaux rayonnant depuis sept métropoles. Les factures de transport électroniques et le FASTag réduisent les temps d'immobilisation, augmentant la rotation des flottes sur le marché de la logistique contractuelle en Inde, bien que des lacunes résiduelles en matière de conformité au niveau des États freinent encore la fluidité dans certains corridors.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée en entrepôt et en gestion de la chaîne d'approvisionnement | −1.4% | National ; aiguë dans les métropoles et les zones industrielles | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées pour l'automatisation de classe A | −1.1% | Villes de rang I et corridors industriels | Moyen terme (2 à 4 ans) |

| Frictions de conformité interétatiques post-TPS | −0.8% | États frontaliers avec des autorisations sectorielles spécifiques | Court terme (≤ 2 ans) |

| Risques de cybersécurité pour les tours de contrôle numériques | −0.6% | Hubs logistiques centrés sur le cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée en entrepôt et en gestion de la chaîne d'approvisionnement

Seulement 5 % des 150 millions de travailleurs cols bleus en Inde sont formellement formés, entraînant des pénuries chroniques d'opérateurs de chariots élévateurs, d'analystes d'inventaire et de techniciens en robotique[2]"Le paradoxe des travailleurs cols bleus en Inde," Foundamental, foundamental.com. Les employeurs dans les pôles industriels prolongent les heures supplémentaires et augmentent les salaires pour sécuriser les talents, gonflant les coûts d'exploitation du marché de la logistique contractuelle en Inde. L'automatisation allège les tâches répétitives mais accroît la demande de rôles de maintenance spécialisés, renforçant l'impératif de formation.

Dépenses d'investissement élevées pour l'automatisation de classe A

Les systèmes automatisés de stockage et de récupération réduisent le temps de prélèvement mais nécessitent un investissement initial important. Les conceptions à rayonnages autoportants compensent les coûts de génie civil ; néanmoins, les capteurs IoT, les véhicules à guidage automatique et les licences de systèmes de gestion d'entrepôt prolongent les périodes de retour sur investissement au-delà de cinq ans dans plusieurs zones de rang II. Les obstacles au financement ralentissent la modernisation des entrepôts, limitant l'évolutivité des services sur le marché de la logistique contractuelle en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du transport routier stimule l'automatisation

Les services de transport représentaient 61,34 % du marché de la logistique contractuelle en Inde en 2025, les flottes routières transportant l'essentiel des charges du commerce électronique et des biens de grande consommation malgré les gains des corridors ferroviaires. Les services à valeur ajoutée représentent la trajectoire la plus rapide, enregistrant un TCAC de 6,18 % jusqu'en 2031. Le segment bénéficie des fabricants externalisant le kitting et l'étiquetage aux prestataires logistiques tiers équipés de scanners portables et de moteurs de positionnement par intelligence artificielle. Le hub de Delhi de Blue Dart, capable de traiter 550 000 colis par jour via des trieuses automatisées, illustre le passage vers des nœuds à haut débit.

L'entreposage et la distribution prospèrent grâce à la consolidation des dépôts induite par la TPS, augmentant les grands entrepôts de classe A à Mumbai, dans la région de la capitale nationale et à Bengaluru. La diversification du mix modal progresse à mesure que les corridors de fret dédiés attirent le fret en vrac, mais la route conserve sa primauté pour la flexibilité du dernier kilomètre. L'adoption technologique dans tous les types de services s'accélère ; Allcargo Gati a introduit des imprimantes portables guidées par apprentissage automatique pour réduire les erreurs de tri et améliorer les performances de livraison dans les délais sur le marché de la logistique contractuelle en Inde.

Par durée de contrat : les partenariats à long terme se renforcent

Les contrats dépassant trois ans ont capturé une part de 60,42 % en 2025, reflétant la volonté des expéditeurs de bloquer les capacités et d'amortir conjointement les investissements en automatisation. Les accords à long terme permettent aux prestataires de planifier des déploiements de robotique et des rénovations de toitures solaires qui améliorent l'efficacité énergétique. Les fabricants liés aux programmes d'incitations liées à la production valorisent les alliances stables avec des prestataires logistiques tiers qui soutiennent les stocks allégés et les réapprovisionnements synchronisés.

Les contrats d'un à trois ans restent pertinents pour les lancements de produits saisonniers et les déploiements pilotes de magasins sombres, mais l'intensité capitalistique des actifs de classe A incline les deux parties vers des engagements pluriannuels. La feuille de route de Delhivery vers l'équilibre de l'EBITDA ajusté repose sur de tels accords prolongés, qui ancrent l'utilisation du réseau sur le marché de la logistique contractuelle en Inde.

Par secteur d'utilisation final : l'accélération de la santé dépasse le leadership du commerce de détail

Le commerce de détail et le commerce électronique ont conservé 26,55 % des revenus de 2025, mais la santé et les produits pharmaceutiques progressent le plus rapidement à un TCAC de 6,63 % jusqu'en 2031. La prévision du secteur pharmaceutique d'atteindre 130 milliards USD d'ici 2030 nécessite des chaînes du froid conformes aux bonnes pratiques de distribution, la sérialisation et la traçabilité au niveau des lots. Snowman Logistics développe ses espaces à température contrôlée pour répondre aux flux de vaccins et de produits biologiques, reflétant la croissance des ménages aisés qui stimule la consommation de protéines et la demande de médicaments spécialisés.

Les secteurs de l'automobile, de l'alimentation et des boissons, et des produits chimiques contribuent à des volumes stables nécessitant la manipulation de marchandises dangereuses, des emballages consignés et une stricte conformité aux dates de péremption. Ces exigences nuancées stimulent des sous-segments spécialisés, renforçant l'impératif de polyvalence pour les opérateurs sur le marché de la logistique contractuelle en Inde.

Analyse géographique

Mumbai et la région de la capitale nationale abritent conjointement plus de la moitié du stock d'entrepôts de classe A en Inde, soulignant la concentration de l'axe ouest-nord. Les corridors occidentaux bénéficient de la connectivité portuaire du JNPT et des corridors de fret dédiés acheminant les marchandises vers les pôles de consommation. Le Maharashtra à lui seul contribue à une part importante du PIB industriel, attirant des installations multi-clients avec des efficacités de transbordement.

Les clusters du sud, menés par Bengaluru et Chennai, tirent parti des exportations d'électronique et d'automobile ; les nouveaux parcs logistiques à Chennai intègrent des embranchements ferroviaires pour réduire le transport de premier kilomètre. Les ports en eaux profondes de l'Andhra Pradesh ajoutent des options de transport côtier qui diversifient les choix modaux au sein du marché de la logistique contractuelle en Inde.

Le nord de l'Inde capitalise sur la densité de population ; le hub Bijwasan de Blue Dart près de l'aéroport international Indira Gandhi offre une interopérabilité air-route pour accélérer les flux entrants et sortants du commerce électronique.

Paysage concurrentiel

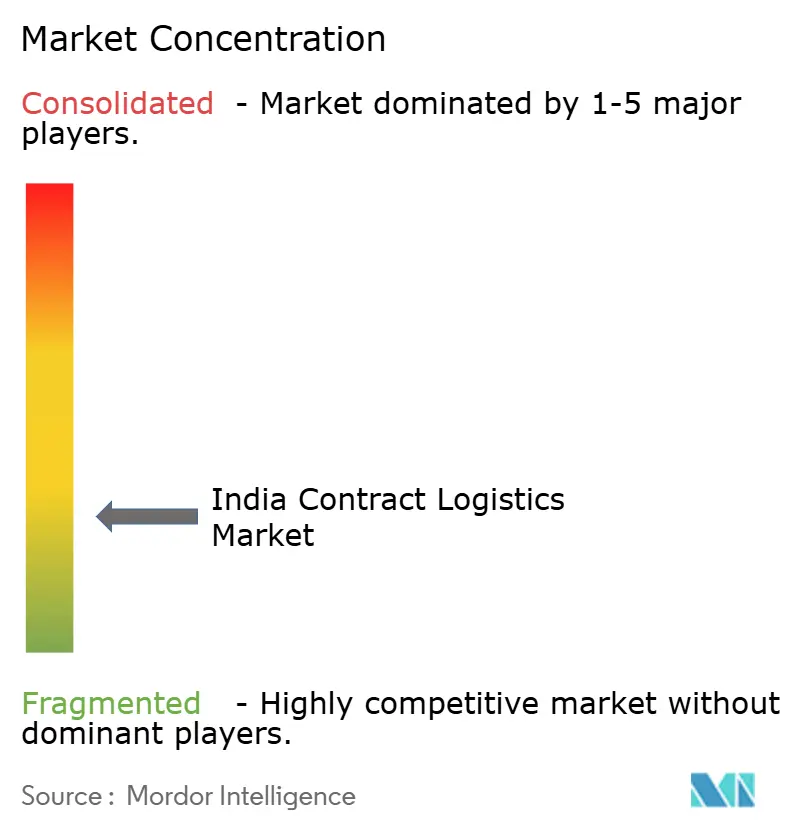

Le marché de la logistique contractuelle en Inde présente une fragmentation modérée. Les principaux prestataires nationaux — Delhivery, Allcargo Logistics et Transport Corporation of India — se combinent avec des multinationales mondiales telles que Deutsche Post DHL et FedEx pour former un spectre de services diversifié. Les acteurs à grande échelle investissent massivement dans la robotique et les lacs de données ; Allcargo Gati a récemment intégré des planificateurs d'itinéraires par apprentissage automatique, tandis que l'usine de tri alimentée à l'énergie solaire de Blue Dart réduit l'empreinte carbone. Les flux de capital-investissement, qui ont capturé 66 % du déploiement de capital logistique au premier semestre 2024, financent à la fois la consolidation et les projets pilotes technologiques.

Les nouveaux entrants dans le commerce rapide intensifient la concurrence hyperlocale en promettant des livraisons en moins de 20 minutes via des réseaux denses de magasins sombres. Des start-ups telles que CargoFL lèvent des capitaux pour des plateformes pilotées par l'intelligence artificielle au service des expéditeurs de petites et moyennes entreprises. Les modules de chaîne du froid pour la santé et de logistique contractuelle en tant que service représentent des espaces blancs où les certifications spécialisées offrent des niches défendables. La maîtrise de la conformité sous la TPS reste un avantage pour les acteurs établis, mais la posture en matière de cybersécurité différencie les prestataires de premier plan à mesure que la numérisation des tours de contrôle s'approfondit au sein du marché de la logistique contractuelle en Inde.

La dynamique des fusions et acquisitions se poursuit : l'acquisition prévue par Delhivery d'Ecom Express pour 169 millions USD signale une agrégation de volumes pour la densité du réseau, en attente d'approbation réglementaire. L'acquisition par CEVA de Stellar Value Chain Solutions souligne l'intérêt étranger pour les actifs locaux. L'intensité concurrentielle dépendra des modèles de revente technologique, de la couverture géographique et de la capacité à servir les secteurs réglementés à grande échelle.

Leaders du secteur de la logistique contractuelle en Inde

Allcargo Logistics Ltd

TVS Supply Chain Solutions

Transport Corporation of India (TCI)

Mahindra Logistics Ltd

Delhivery Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Delhivery a annoncé l'acquisition d'Ecom Express pour 1 407 crore INR (169 millions USD), sous réserve de l'approbation de la Commission de la concurrence.

- Janvier 2025 : Blue Dart a ouvert un hub intégré de 250 000 pieds carrés à Delhi capable de trier 550 000 colis par jour à l'aide de convoyeurs automatisés.

- Janvier 2025 : FedEx a lancé FedEx Surround en Inde, offrant une visibilité des expéditions en temps réel alimentée par l'analyse par intelligence artificielle.

- Septembre 2024 : DHL eCommerce a alloué 260 millions USD pour développer sa flotte d'avions et construire deux hubs d'ici 2030, renforçant la capacité long-courrier.

Périmètre du rapport sur le marché de la logistique contractuelle en Inde

La logistique contractuelle désigne un partenariat à long terme qui comprend une variété de services, du transport de marchandises ou de pièces de rechange à la livraison de marchandises au client final. Les offres de services de la logistique contractuelle comprennent notamment : les entrepôts, le personnel, les équipements appropriés, la gestion des stocks, le suivi des expéditions et le service après-vente. Une analyse complète du contexte du marché de la logistique contractuelle en Inde, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est incluse dans le rapport.

Le marché de la logistique contractuelle en Inde est segmenté par type (externalisé et internalisé), par utilisateur final (fabrication et automobile, biens de consommation et commerce de détail, haute technologie, santé et produits pharmaceutiques, et autres utilisateurs finaux (énergie, construction, aérospatiale, etc.)). Le rapport propose la taille du marché et les prévisions en valeurs (milliards USD) pour tous les segments ci-dessus.

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, kitting) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| Par type de service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, kitting) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisation final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et commerce électronique | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la logistique contractuelle en Inde en 2031 ?

Le marché devrait atteindre 31,58 milliards USD d'ici 2031.

Quel type de service domine actuellement la logistique contractuelle en Inde ?

Les services de transport sont en tête, avec une part de 61,34 % en 2025.

Quel secteur d'utilisation final devrait connaître la croissance la plus rapide ?

La santé et les produits pharmaceutiques, avec un TCAC prévu de 6,63 % jusqu'en 2031.

Comment la Politique nationale de logistique influence-t-elle la logistique contractuelle ?

Elle réduit les coûts logistiques via des systèmes numériques unifiés et des infrastructures multimodales, améliorant l'efficacité des prestataires logistiques tiers.

Pourquoi les expéditeurs préfèrent-ils les contrats à long terme ?

Ils permettent l'amortissement des investissements en automatisation et garantissent une capacité stable face à la volatilité de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: