Taille et parts du marché intérieur indien de la messagerie, de l'express et du colis (CEP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

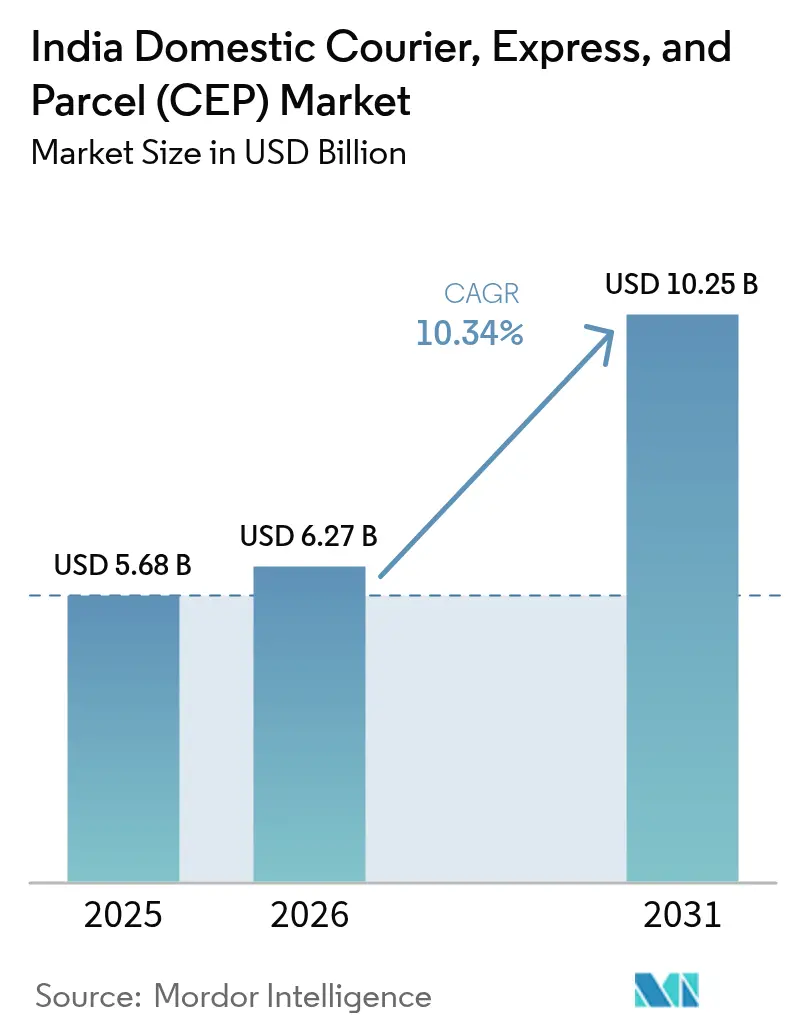

| Taille du marché de l'année de base (2025) | 5.68 Milliards de dollars |

| Taille du Marché (2026) | 6.27 Milliards de dollars |

| Taille du Marché (2031) | 10.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché intérieur indien de la messagerie, de l'express et du colis (CEP) par Mordor Intelligence

La taille du marché intérieur indien de la messagerie, de l'express et du colis (CEP) en 2026 est estimée à 6,27 milliards USD, en hausse par rapport à la valeur 2025 de 5,68 milliards USD, avec des projections pour 2031 indiquant 10,25 milliards USD, croissant à un CAGR de 10,34 % sur la période 2026-2031.

La pénétration rapide du commerce électronique dans les villes de niveau II et III, l'expansion des marques en vente directe aux consommateurs (D2C) et les investissements publics soutenus dans les corridors logistiques accélèrent collectivement les volumes de colis et redéfinissent les attentes en matière de service sur l'ensemble du marché intérieur indien de la messagerie. L'adoption technologique — des trieuses automatisées à l'optimisation des itinéraires basée sur l'IA — a ramené les coûts logistiques du secteur de 16 % à près de 10 % du PIB, bien que ce chiffre demeure inférieur aux références mondiales et laisse une marge considérable aux acteurs axés sur l'efficacité dans le marché intérieur indien de la messagerie. Les services express, les ajouts de capacité de fret aérien et les réseaux de traitement des commandes hyperlocaux renforcent davantage l'intensité concurrentielle à mesure que les consommateurs considèrent de plus en plus la livraison le jour même ou le lendemain comme la norme dans le marché intérieur indien de la messagerie. L'élan de consolidation favorise les opérateurs bien financés qui peuvent rapidement faire évoluer leurs investissements en automatisation, tandis que les entreprises de messagerie de plus petite taille subissent une pression sur leurs marges dans un écosystème qui valorise la visibilité des données, la rapidité et la cohérence du service.

Points clés du rapport

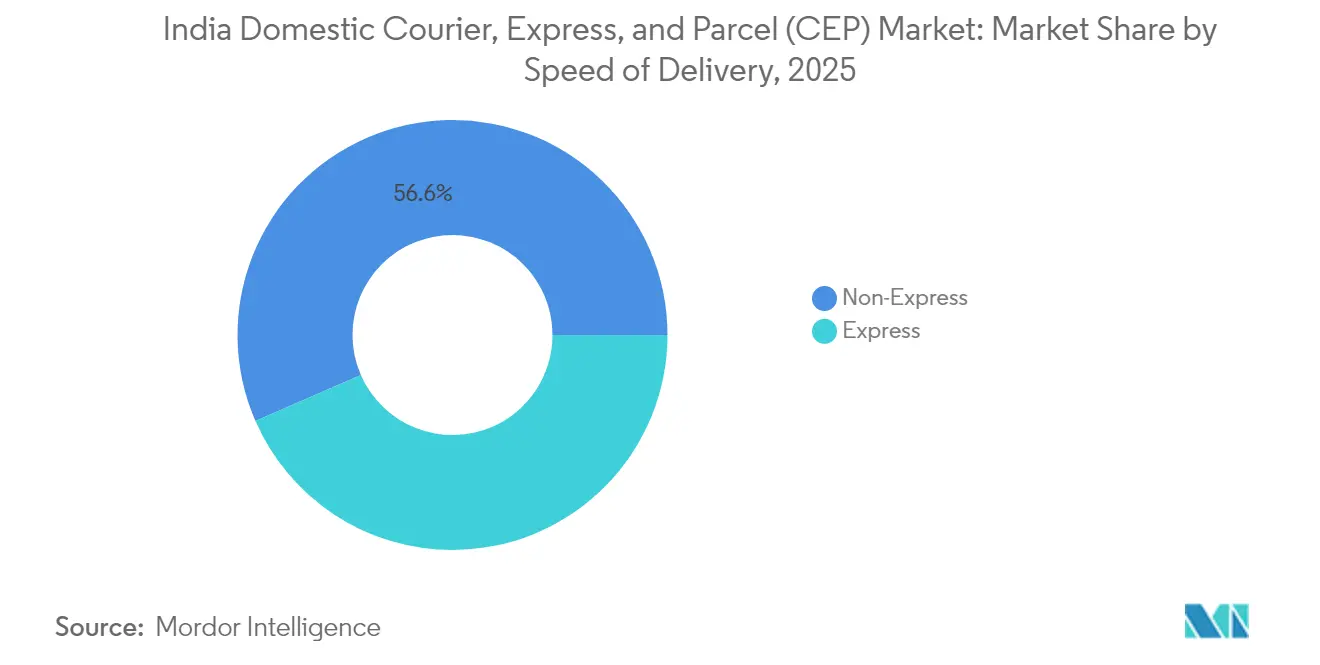

- Par vitesse de livraison, les services non-express détenaient 56,55 % de la part de marché intérieure indienne de la messagerie en 2025, tandis que les services express devraient se développer à un CAGR de 11,07 % jusqu'en 2031.

- Par poids d'expédition, les colis légers représentaient 71,91 % de la taille du marché intérieur indien de la messagerie en 2025, les envois de poids léger progressant à un CAGR de 10,63 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication était en tête avec une part de revenus de 32,62 % en 2025 ; le commerce électronique devrait enregistrer le CAGR le plus élevé à 11,26 % jusqu'en 2031.

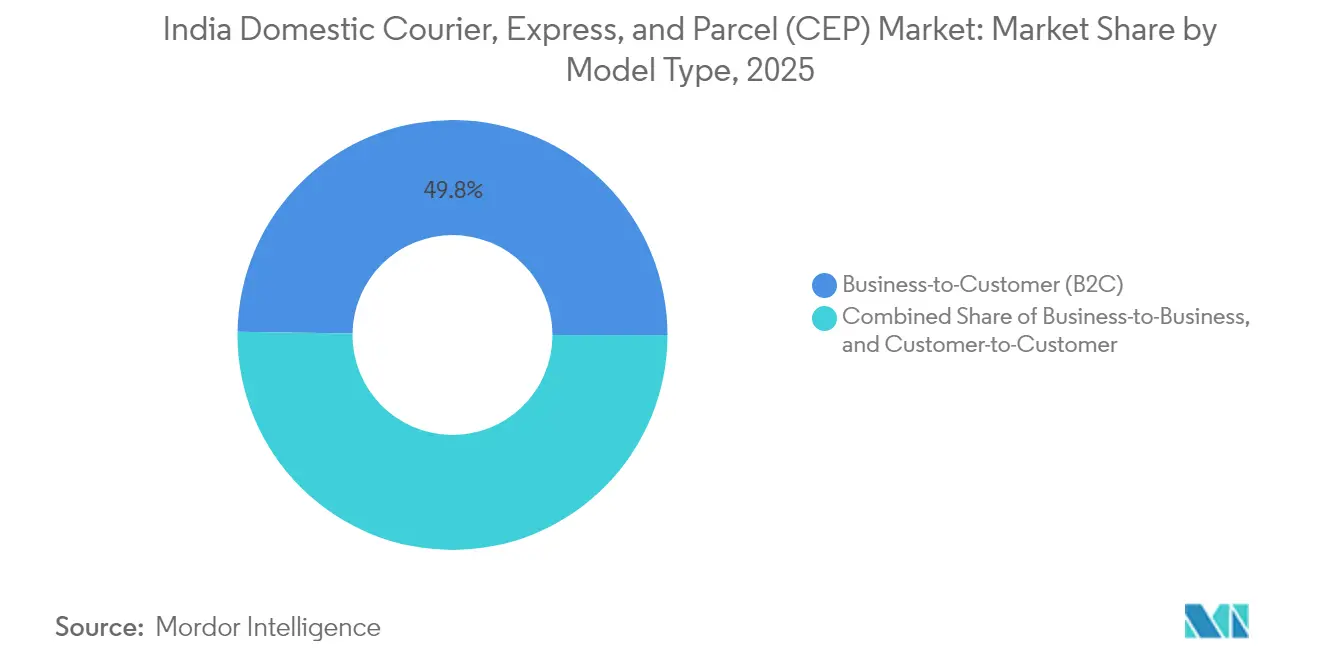

- Par modèle, le segment B2C représentait 49,76 % de la taille du marché intérieur indien de la messagerie en 2025 et devrait s'accélérer à un CAGR de 12,33 % entre 2026 et 2031.

- Par mode de transport, la route représentait 70,27 % de la part de marché intérieure indienne de la messagerie en 2025, tandis que le fret aérien devrait croître à un CAGR de 10,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché intérieur indien de la messagerie, de l'express et du colis (CEP)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique et pénétration dans les villes de niveau II/III | +2.8% | National, avec des gains concentrés dans les villes de niveau II/III | Moyen terme (2 à 4 ans) |

| Politique logistique nationale et impulsion en matière d'infrastructure | +2.1% | National, avec des gains précoces sur les corridors de fret et la connectivité métropolitaine | Long terme (≥ 4 ans) |

| Essor de l'automatisation des entrepôts et afflux d'investissements directs étrangers | +1.9% | Métropoles et pôles industriels, s'étendant aux villes de niveau II | Moyen terme (2 à 4 ans) |

| Demande des consommateurs pour la livraison le jour même ou le lendemain | +2.3% | Centres urbains, s'étendant aux villes de niveau II | Court terme (≤ 2 ans) |

| Transition des marques D2C vers les colis B2B | +1.2% | National, concentré dans les pôles de fabrication et de biens de consommation | Moyen terme (2 à 4 ans) |

| Activation du réseau ouvert ONDC | +0.8% | National, avec un impact plus fort dans les petites villes et les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et pénétration dans les villes de niveau II/III

Le marché intérieur indien de la messagerie connaît un effet multiplicateur sur les volumes de colis, les localités de niveau II et III générant désormais plus de 60 % des nouveaux acheteurs en ligne. L'accessibilité des smartphones et la généralisation des paiements UPI compriment le cycle d'adoption numérique, ce qui conduit à des fréquences de commandes dans les petites villes qui correspondent aux normes métropolitaines dans les deux ans suivant l'intégration. Les plateformes de commerce rapide opèrent collectivement dans 92 villes non métropolitaines, mais des densités de commandes plus faibles — 350 colis par jour contre 1 100 dans les métropoles — pèsent sur l'économie de la livraison. Des programmes gouvernementaux tels que BharatNet et Digital India fournissent l'infrastructure de connectivité qui abaisse les barrières à l'entrée pour les services de messagerie. En conséquence, les réseaux de colis de marque s'empressent d'établir des installations satellites plus proches des poches de demande émergentes, stimulant la création d'emplois et intensifiant la concurrence intrarégionale sur l'ensemble du marché intérieur indien de la messagerie[1]« L'essor du commerce rapide en Inde a construit un piège à vitesse très coûteux », India Dispatch, indiadispatch.com.

Politique logistique nationale et impulsion en matière d'infrastructure

Une vision logistique unifiée vise à réduire les coûts du secteur vers une part de 8 à 9 % du PIB grâce au développement de corridors multimodaux et à 100 parcs logistiques multimodaux planifiés. Les corridors de fret dédiés et la Plateforme d'interface logistique unifiée (Unified Logistics Interface Platform) promettent une réduction de 15 à 20 % des formalités administratives, renforçant la transparence et le débit à travers le marché intérieur indien de la messagerie. Les dépenses d'investissement de 11 200 milliards INR au cours de l'exercice 2026, dont 1 500 milliards INR de prêts aux États sans intérêt, accélèrent les améliorations routières, ferroviaires et portuaires qui réduisent les délais de transit. L'achèvement du corridor de fret dédié oriental et l'expansion de 120 aéroports régionaux dans le cadre du programme UDAN élargissent les options modales, rendant économiquement viable la combinaison des segments aérien et terrestre pour les colis sensibles au délai. Un maillage renforcé des pôles métropolitains avec les centres de l'arrière-pays devrait libérer la consommation rurale latente, augmentant les projections de CAGR de 2,1 points de pourcentage supplémentaires[2]« L'avenir de la logistique : panorama des startups en Inde », Messe Stuttgart India & EAC Consulting, eac-consulting.de.

Essor de l'automatisation des entrepôts et afflux d'investissements directs étrangers

Alors que les coûts de main-d'œuvre augmentent et que les objectifs de précision se resserrent, les entreprises de messagerie intensifient leurs investissements dans les véhicules à guidage automatique, les trieuses à grande vitesse et les plateformes d'inventaire basées sur l'IA. L'Inde a attiré un record de 1,1 milliard USD de financement de startups dans le secteur logistique entre 2014 et 2023, dont 44 % de ces entreprises avaient leur siège dans des villes de niveau II et III — preuve d'une démocratisation géographique de l'innovation. Ecom Express a réservé 2 350 millions INR à l'automatisation des trieuses dans son dossier d'introduction en bourse, signalant un mouvement sectoriel généralisé vers des installations à haute automatisation. Les objectifs de migration vers le cloud — tels que celui d'Allcargo visant 80 % des charges de travail sur le cloud — créent une visibilité en temps réel qui améliore les taux de remplissage des camions et optimise les rendements des actifs.

Demande des consommateurs pour la livraison le jour même ou le lendemain

Un traitement plus rapide des commandes suscite une volonté accrue de payer une prime, transformant la livraison express d'un service optionnel en une attente de référence dans les principales métropoles. Les opérateurs de commerce rapide gèrent collectivement environ 4 000 entrepôts sombres, obligeant leurs partenaires de livraison à s'adapter à des modèles de micro-traitement reposant sur des prévisions de demande précises et des fenêtres de livraison étroites. Le marché intérieur indien de la messagerie répond en déployant des algorithmes de positionnement prédictif qui pré-positionnent les stocks à proximité des zones de consommation concentrée. Pourtant, l'économie reste tendue dans les zones non métropolitaines où la densité des commandes soutient rarement des objectifs de livraison inférieurs à 15 minutes. Les projets pilotes de livraison en 10 minutes contraignent les réseaux à restructurer les flottes du dernier kilomètre, en combinant des livreurs à deux roues, des fourgonnettes électriques et des consignes à colis pour protéger les marges sans compromettre la rapidité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts logistiques élevés en proportion du PIB et fragmentation | -1.8% | National, avec un impact aigu dans les zones rurales et reculées | Long terme (≥ 4 ans) |

| Lacunes infrastructurelles en milieu rural | -1.4% | Zones rurales et villes de niveau III, affectant la connectivité du dernier kilomètre | Long terme (≥ 4 ans) |

| Attrition des travailleurs de la gig economy | -1.1% | Centres urbains et métropoles, avec des répercussions sur les villes de niveau II | Court terme (≤ 2 ans) |

| Tendance des plateformes à internaliser la livraison | -0.9% | National, concentré dans les pôles du commerce électronique et les grandes villes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts logistiques élevés en proportion du PIB et fragmentation

La fragmentation opérationnelle persiste, avec 90 % des entreprises logistiques dans le secteur non organisé et 67 % exploitant des flottes de moins de cinq camions. Cette structure limite les économies d'échelle, entrave l'adoption des technologies et augmente les coûts par envoi dans le marché intérieur indien de la messagerie. Les particularités réglementaires propres à chaque État, malgré la TPS, créent des couches de conformité redondantes qui érodent les marges. Des normes d'adressage incohérentes entraînent des réacheminements de livraison et alourdissent les coûts du dernier kilomètre, tandis qu'une mauvaise intégration modale limite l'optimisation des réseaux. Globalement, ces inefficacités soustraient environ 1,8 point de pourcentage au CAGR de marché projeté[3]« Shadowfax prévoit de déposer ses documents d'introduction en bourse par voie confidentielle », The Economic Times, economictimes.indiatimes.com.

Lacunes infrastructurelles en milieu rural

La livraison du dernier kilomètre en zone rurale coûte souvent jusqu'à 25 % de plus qu'en zone urbaine en raison de la mauvaise qualité des routes et de la dispersion des nœuds de demande. Seulement 35 à 40 % des entrepôts répondent aux critères de qualité de Grade A, limitant le déploiement de solutions de tri automatisées qui pourraient compenser les coûts de transport élevés. Les perturbations liées à la mousson font grimper les tarifs du transport routier jusqu'à 15 %, compromettant la fiabilité du service lors des pics de saison agricole. La livraison contre remboursement reste répandue en raison des limites des paiements numériques dans de nombreux villages, alourdissant les besoins en fonds de roulement et prolongeant les cycles de réconciliation pour les opérateurs de messagerie dans le marché intérieur indien de la messagerie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vitesse de livraison : la dynamique express dépasse les livraisons en vrac traditionnelles

Les envois express ont progressé à un CAGR de 11,07 % jusqu'en 2031, les consommateurs urbains ayant normalisé la livraison le jour même et le lendemain, une tendance qui a accru la demande de colis premium dans la taille du marché intérieur indien de la messagerie. Les plateformes de commerce rapide représentent une part croissante des volumes express après avoir collectivement ouvert plus de 4 000 entrepôts sombres promettant des fenêtres de livraison de 10 à 30 minutes dans les principales métropoles. Les options non-express restent dominantes avec une part de 56,55 %, notamment pour les expéditions B2B dans le secteur manufacturier où l'efficacité des coûts prime sur la rapidité.

Les moteurs d'optimisation des itinéraires avancés et le chargement prédictif permettent aux services de messagerie de réduire le coût par colis express, réduisant l'écart de prix historique avec les services non-express. Shadowfax fait état d'une rentabilité opérationnelle même avec les livraisons hyperlocales représentant près de 30 % de son trafic, soulignant le rôle de la technologie dans la défense des marges. Néanmoins, les densités de commandes plus faibles dans les villes de niveau II et III élargissent les fenêtres express à 15-60 minutes, ce qui encourage les modèles à faibles actifs qui s'appuient sur des flottes partenaires pour assurer la flexibilité à travers le marché intérieur indien de la messagerie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par poids d'expédition : les colis légers ancrent l'expansion du commerce électronique

Les envois de poids léger représentaient 71,91 % de la part de marché intérieure indienne de la messagerie en 2025, portés par des comportements d'achat axés sur le mobile qui génèrent des commandes fréquentes à faible valeur plutôt que des achats en gros. Les modèles de tarification basés sur le poids volumétrique incitent les services de messagerie à affiner les algorithmes d'emballage qui minimisent le volume des boîtes et réduisent les suppléments de fret aérien.

Les considérations de durabilité ajoutent de la complexité à mesure que les régulateurs poussent à l'utilisation de matériaux recyclables, amenant les entreprises à tester des sachets compostables et des sacs réutilisables dans les grandes villes. Le service Courier XL d'Uber, qui transporte des colis allant jusqu'à 750 kg dans des véhicules à 3 et 4 roues, illustre une initiative parallèle dans les segments plus lourds visant à équilibrer l'utilisation des véhicules dans le marché intérieur indien de la messagerie.

Par secteur d'utilisation final : l'échelle manufacturière rencontre la vélocité du commerce électronique

La fabrication représentait 32,62 % de la valeur totale en 2025, reflétant l'ascension de l'Inde en tant que pôle de production mondial qui exige une logistique entrante et sortante synchronisée. La taille du marché intérieur indien de la messagerie pour les services de messagerie manufacturiers bénéficie des améliorations des corridors industriels qui réduisent les délais d'acheminement des usines vers les ports.

Le commerce électronique, cependant, croît le plus rapidement à un CAGR de 11,26 % jusqu'en 2031, à mesure que l'adoption en ligne rurale s'accélère ; les montants de commande plus faibles et les taux de retour plus élevés nécessitent des capacités de logistique inverse intégrées. La concentration d'Allcargo sur les clusters de PME souligne une stratégie qui fait le lien entre la fabrication et le commerce électronique, permettant des flux hybrides B2B-B2C qui optimisent les taux de remplissage des camions.

Par modèle : la domination B2C remodèle les approches de service

Les livraisons B2C étaient en tête avec 49,76 % de part en 2025 et devraient croître à un CAGR de 12,33 % à mesure que les marques D2C court-circuitent les chaînes de distribution traditionnelles, densifiant les colis dans les quartiers résidentiels. Le contrôle accru des consommateurs sur la précision du suivi pousse les services de messagerie à proposer des délais de livraison estimés en temps réel, une communication en direct avec le livreur et des retours sans friction — des capacités qui nécessitent des infrastructures numériques robustes à travers le marché intérieur indien de la messagerie.

Les expéditions B2B maintiennent un volume important dans les zones industrielles, mais se développent modestement car la réingénierie des chaînes d'approvisionnement privilégie l'efficacité plutôt que l'échelle. Les colis C2C progressent grâce aux plateformes de revente entre particuliers, poussant les services de messagerie à expérimenter des consignes automatisées et des casiers à colis dans les résidences fermées pour contenir les coûts sans sacrifier la commodité.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par mode de transport : l'épine dorsale routière fait face à une expansion stratégique du fret aérien

Le transport routier a conservé une part de 70,27 % grâce à la redondance du réseau et à la flexibilité permettant de desservir même les codes postaux les plus reculés dans le marché intérieur indien de la messagerie. L'expansion des autoroutes Bharatmala et la transition progressive vers des fourgonnettes de livraison électriques promettent des coûts au kilomètre plus faibles et une réduction de l'empreinte carbone à moyen terme.

Le fret aérien, bien que plus modeste, affiche un CAGR de 10,72 % grâce aux nouveaux aéroports régionaux du programme UDAN qui élargissent la couverture et offrent aux services de messagerie des options de rapidité pour les produits électroniques, la mode et les produits pharmaceutiques à haute valeur ajoutée. L'ajout par DHL de huit aéronefs pour les liaisons intra-indiennes indique que le fret sensible au délai justifie une capacité de transport dédiée. Le rail et les voies navigables restent des niches en raison des lacunes du réseau et des contraintes de manutention, bien que des essais multimodaux liés aux corridors de fret dédiés pourraient ouvrir des opportunités spécialisées.

Analyse géographique

Les huit plus grandes métropoles indiennes — Mumbai, Delhi NCR, Bangalore, Chennai, Hyderabad, Pune, Kolkata et Ahmedabad — génèrent collectivement environ 83 à 85 % des ventes de commerce rapide, ancrant la majorité des flux de colis dans le marché intérieur indien de la messagerie. Les programmes d'infrastructure gouvernementaux tels que PM Gati Shakti visent à relier ces métropoles aux villes de niveau II et III via des corridors de fret, des parcs multimodaux et des clusters logistiques qui promettent des délais de livraison plus courts et une variabilité des coûts réduite.

Les pôles de croissance de niveau II — dont Surat, Jaipur, Lucknow, Coimbatore et Indore — enregistrent des augmentations de volumes de colis plus rapides que les métropoles, soutenues par la hausse du revenu disponible, la pénétration du haut débit et les écosystèmes de startups locaux. Ecom Express dessert désormais 27 000 codes postaux couvrant 97 % de la population indienne, signalant qu'une couverture quasi-complète n'est plus l'apanage d'India Post. Les corridors industriels du Gujarat, du Tamil Nadu et du Maharashtra restent des bastions B2B, tandis que les centres technologiques du Karnataka et du Telangana penchent vers les volumes B2C.

Le Nord-Est, bien que confronté à des défis infrastructurels, gagne en visibilité grâce à de nouveaux projets routiers et à la politique Act East qui approfondit les liens commerciaux avec l'Asie du Sud-Est. Les marchés ruraux de l'Uttar Pradesh, du Bihar et du Bengale-Occidental recèlent un vaste potentiel inexploité, mais exigent des stratégies logistiques sur mesure — livraisons en petits lots, fiabilité des paiements à la livraison et assistance client localisée — pour surmonter la faiblesse des valeurs moyennes des commandes et la médiocre qualité des routes. Les modèles de partenariat qui s'appuient sur le réseau de dépôts ruraux d'India Post constituent une voie évolutive pour pénétrer les villages sans alourdir les bases de coûts fixes dans le marché intérieur indien de la messagerie.

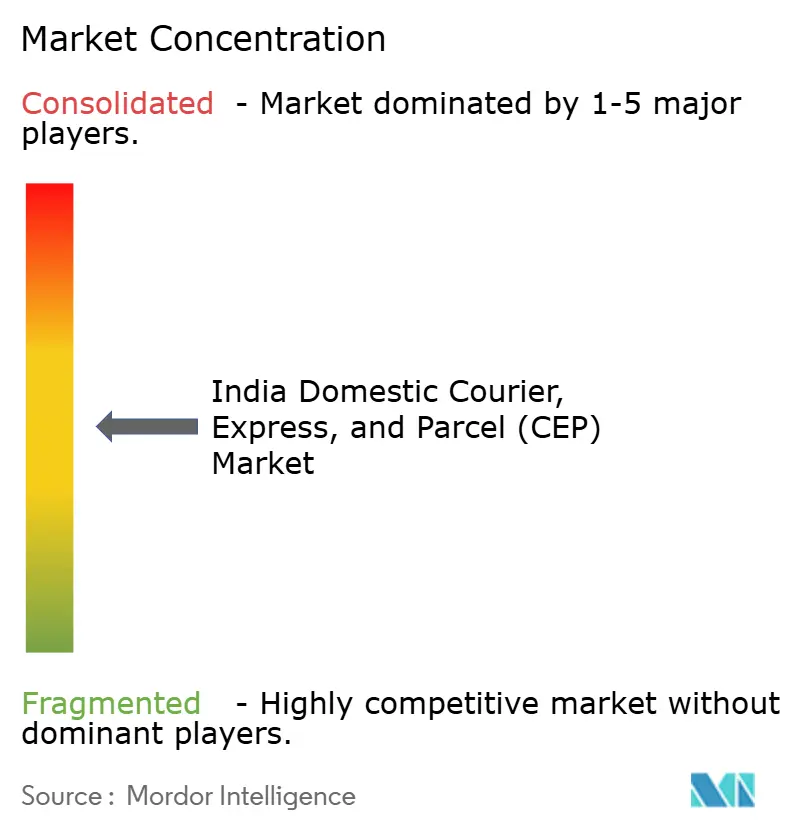

Paysage concurrentiel

Le marché intérieur indien de la messagerie se situe à un niveau de concentration modéré, où des opérateurs soutenus par des licornes tels que Delhivery, Shadowfax et XpressBees s'appuient sur le capital-risque pour étendre leurs empreintes d'automatisation à l'échelle nationale, tandis que des marques établies — India Post, Blue Dart, DTDC — capitalisent sur leur infrastructure ancrée. L'énergie concurrentielle tourne autour de l'efficacité du dernier kilomètre ; les algorithmes d'optimisation des itinéraires, les prévisions de demande basées sur l'IA et les déploiements de casiers à colis déterminent la fiabilité du service et le leadership en matière de coûts.

La différenciation stratégique se réduit de plus en plus aux spécialisations verticales. Shadowfax se concentre sur les charges utiles du commerce rapide et hyperlocal ; Allcargo Gati conçoit des solutions pour les clusters de PME ; Safexpress se positionne autour des envois en température contrôlée. Les exigences élevées en investissements pour les centres automatisés stimulent la consolidation, les petites entreprises de messagerie cédant des parts ou se repositionnant vers des services de niche plutôt que de chercher à conquérir des volumes dans le marché intérieur indien de la messagerie.

La clarté réglementaire sous la TPS incite à la formalisation, poussant les acteurs non organisés soit à adopter des outils de conformité numérique, soit à se retirer. Le modèle axé sur le cloud d'Allcargo — visant une migration de 80 % des charges de travail — démontre comment l'amortissement technologique sur plusieurs activités peut libérer des synergies de données, une réconciliation plus rapide et une tarification dynamique plus précise. Les nouveaux entrants sur le marché doivent désormais disposer à la fois d'une profondeur en capital et de piles logicielles différenciées pour remporter des contrats avec les grandes places de marché du commerce électronique qui privilégient de plus en plus des tableaux de bord basés sur des accords de niveau de service.

Leaders du secteur de la messagerie, de l'express et du colis (CEP) en Inde

India Post

Blue Dart Express Ltd

Delhivery Ltd

DHL Express (India) Pvt Ltd

FedEx Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Shadowfax a déposé une demande d'introduction en bourse d'un montant de 2 000 à 2 500 millions INR pour financer l'expansion du commerce rapide tout en maintenant sa rentabilité.

- Mai 2025 : Uber a lancé Courier XL à Delhi NCR et à Mumbai, étendant le service aux véhicules à 3 et 4 roues pour des charges allant jusqu'à 750 kg.

- Avril 2025 : India Post a lancé « Gyan Post », un service traçable destiné au secteur de l'édition académique.

- Janvier 2025 : India Post a lancé le programme des Centres de livraison indépendants visant à construire 1 850 installations spécialisées permettant les livraisons le dimanche et des horaires prolongés.

Périmètre du rapport sur le marché intérieur indien de la messagerie, de l'express et du colis (CEP)

La messagerie, l'express et le colis (CEP) désignent l'ensemble des services impliquant la livraison de diverses marchandises et produits par différents vecteurs tels que l'air, l'eau et la voie terrestre à travers les régions. Ces colis livrés par les services CEP sont principalement non palettisés et pèsent collectivement environ une centaine de livres.

Le marché intérieur indien de la messagerie, de l'express et du colis (CEP) est segmenté par modèle commercial (entreprise à entreprise [B2B], entreprise à consommateur [B2C], consommateur à consommateur [C2C]), type (commerce électronique et hors commerce électronique) et utilisateur final (services, commerce de gros et de détail, santé, industrie manufacturière et autres utilisateurs finaux). Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Express |

| Non-Express |

| Expéditions de poids lourd |

| Expéditions de poids léger |

| Expéditions de poids moyen |

| Commerce électronique |

| Services financiers (BFSI) |

| Santé |

| Fabrication |

| Industrie primaire |

| Commerce de gros et de détail (hors ligne) |

| Autres |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Route |

| Air |

| Autres |

| Par vitesse de livraison | Express |

| Non-Express | |

| Par poids d'expédition | Expéditions de poids lourd |

| Expéditions de poids léger | |

| Expéditions de poids moyen | |

| Par secteur d'utilisation final | Commerce électronique |

| Services financiers (BFSI) | |

| Santé | |

| Fabrication | |

| Industrie primaire | |

| Commerce de gros et de détail (hors ligne) | |

| Autres | |

| Par modèle | Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Par mode de transport | Route |

| Air | |

| Autres |

Questions clés traitées dans le rapport

Quelle est la taille du marché intérieur indien de la messagerie en 2026 ?

La taille du marché intérieur indien de la messagerie est de 6,27 milliards USD en 2026, et il devrait atteindre 10,25 milliards USD d'ici 2031.

Quel est le CAGR prévisionnel pour le secteur de la messagerie en Inde ?

Le marché devrait croître à un CAGR de 10,34 % entre 2026 et 2031.

Quel segment détient la plus grande part par poids d'expédition ?

Les colis de poids léger dominent avec une part de 71,91 %, reflétant la forte croissance des commandes de commerce électronique.

Pourquoi les services express croissent-ils plus rapidement que les services non-express ?

Les attentes en matière de livraison le jour même et le lendemain, l'expansion du commerce rapide et les améliorations du réseau de fret aérien stimulent la demande de services express à un CAGR de 11,07 %.

Comment la politique gouvernementale influence-t-elle le secteur ?

La Politique logistique nationale et le programme PM Gati Shakti visent à réduire les coûts logistiques, à construire des corridors multimodaux et à numériser la documentation, libérant ainsi l'efficacité à travers les réseaux de colis.

Quel modèle commercial se développe le plus rapidement ?

Les livraisons B2C connaissent la croissance la plus rapide à un CAGR de 12,33 %, portées par les marques D2C et l'adoption du commerce social qui densifient les colis résidentiels.

Dernière mise à jour de la page le: