Taille et Part du Marché Indien de la Livraison du Dernier Kilomètre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

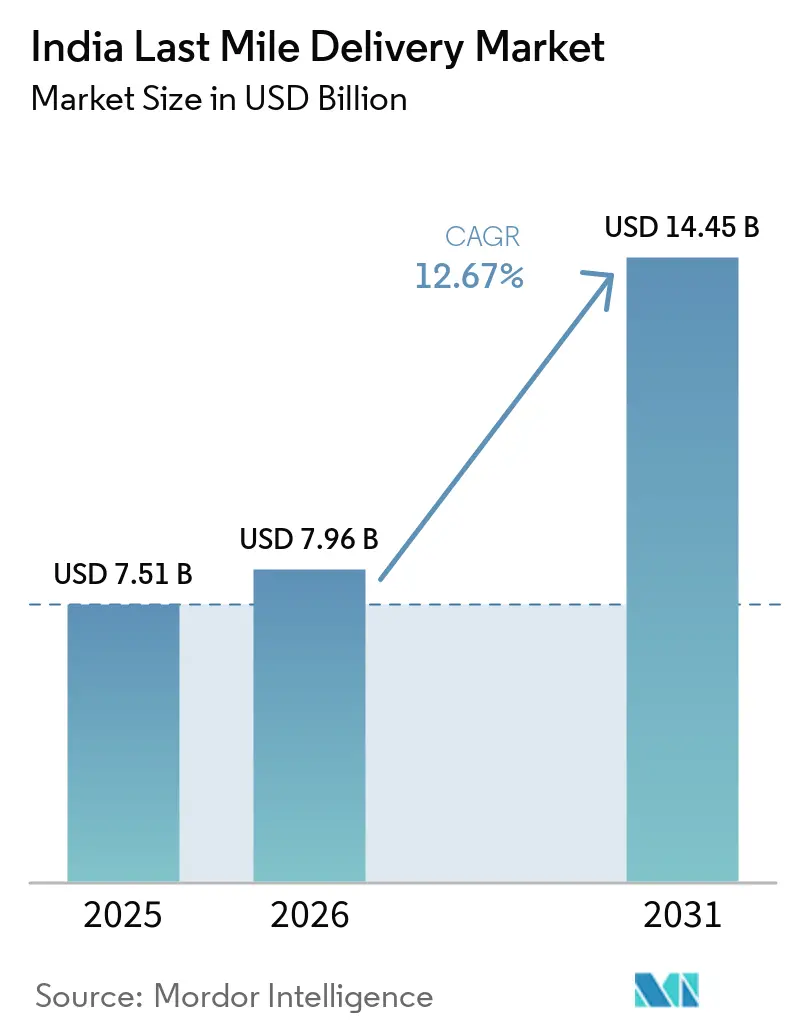

| Taille du marché de l'année de base (2025) | 7.51 Milliards de dollars |

| Taille du Marché (2026) | 7.96 Milliards de dollars |

| Taille du Marché (2031) | 14.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.67% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de la Livraison du Dernier Kilomètre par Mordor Intelligence

La taille du marché indien de la livraison du dernier kilomètre devrait s'étendre de 7,51 milliards USD en 2025 et 7,96 milliards USD en 2026 à 14,45 milliards USD d'ici 2031, enregistrant un CAGR de 12,67 % entre 2026 et 2031.

La hausse du revenu disponible dans les villes de rang 2 et de rang 3 gonfle la valeur brute des marchandises du commerce électronique, tandis que les plateformes de commerce rapide normalisent des délais de livraison inférieurs à 15 minutes dans les zones métropolitaines, poussant les planificateurs de réseau à construire des empreintes denses de micro-centres de distribution. Les vents favorables réglementaires issus de la Politique Nationale de Logistique réduisent les temps d'attente interétatiques et stimulent l'entreposage lié aux corridors, même si la congestion urbaine fait augmenter les coûts par arrêt jusqu'à 22 % à Delhi, Mumbai et Bengaluru. La consolidation s'est accélérée depuis que Delhivery a acquis Ecom Express, une opération qui a immédiatement combiné 35 % des flux de colis tiers et signalé que l'échelle technologique décidera du leadership futur. Dans le même temps, l'architecture API ouverte de la Plateforme Unifiée d'Interface Logistique réduit les frictions de conformité pour les transporteurs numériquement matures, élargissant l'écart de performance avec les opérateurs traditionnels.

Principaux Enseignements du Rapport

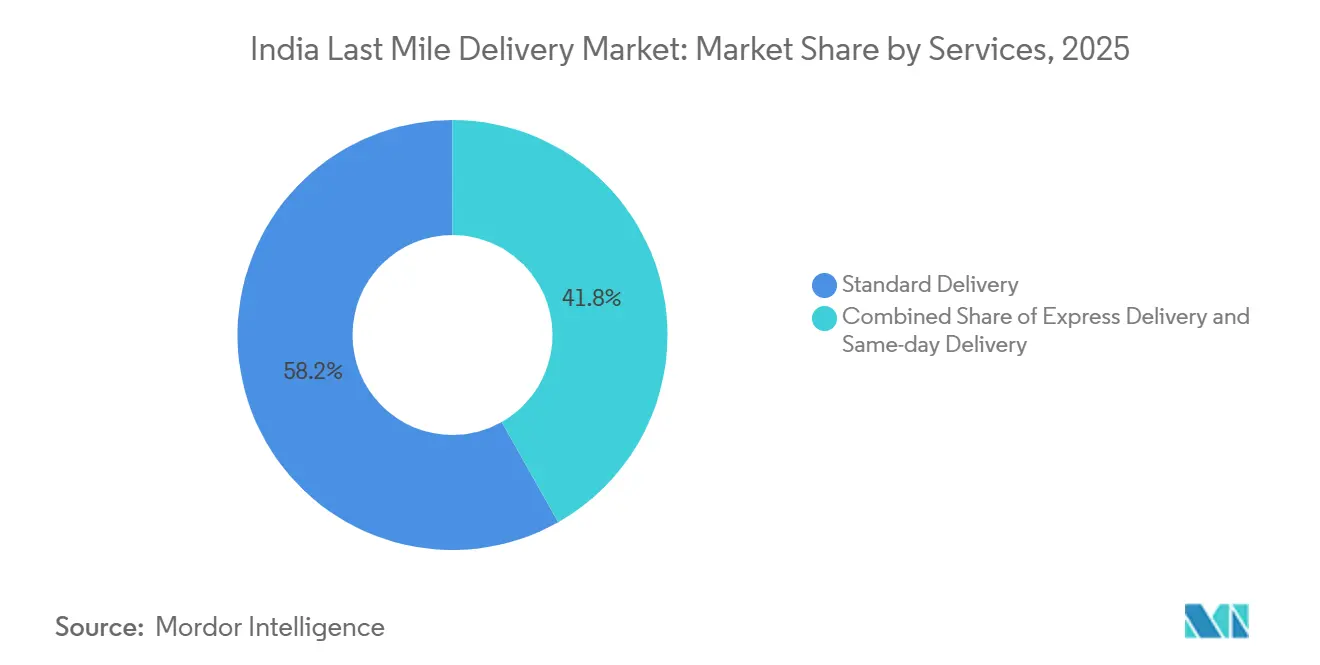

- Par service, la livraison standard a dominé avec 58,19 % de la part du marché indien de la livraison du dernier kilomètre en 2025, tandis que la livraison le jour même devrait afficher le CAGR le plus élevé de 14,32 % jusqu'en 2031.

- Par modèle commercial, les flux d'entreprise à consommateur représentaient 69,88 % de la taille du marché indien de la livraison du dernier kilomètre en 2025, mais la logistique de consommateur à consommateur devrait se développer à un CAGR de 14,44 %, portée par l'essor de l'économie de la revente.

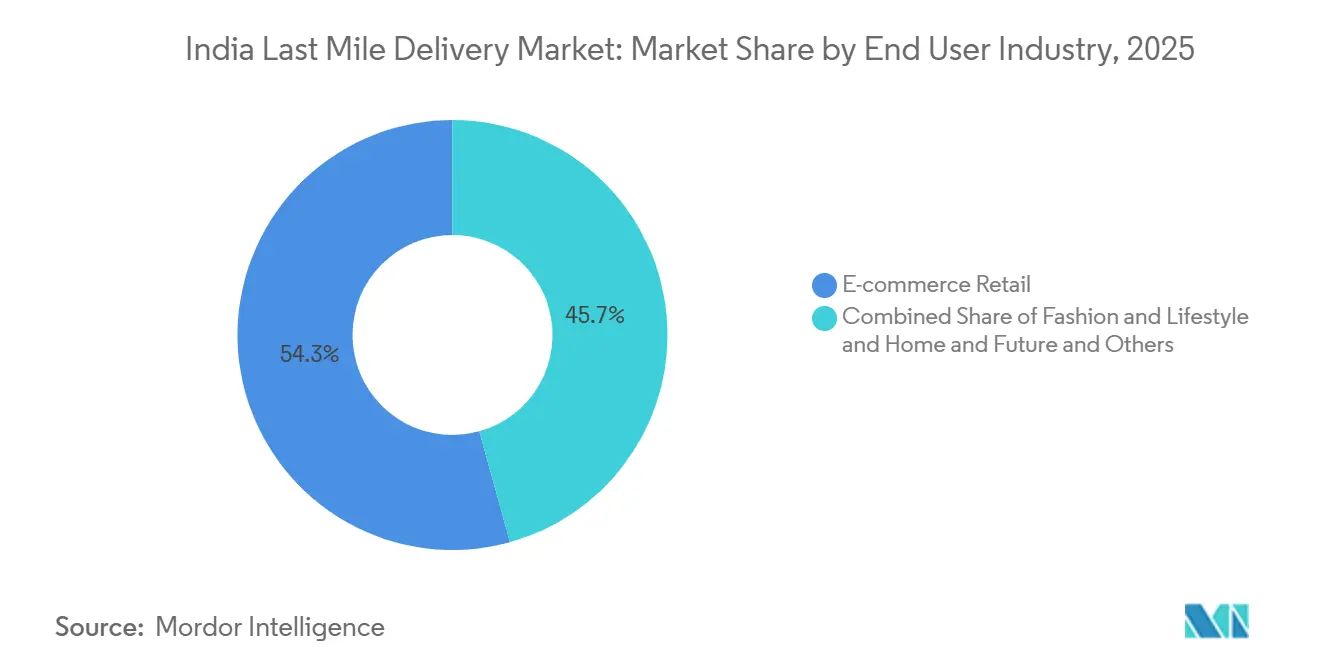

- Par secteur d'utilisation final, le commerce de détail en ligne représentait 54,3 % de la part du marché indien de la livraison du dernier kilomètre en 2025. En revanche, les soins de santé et les fournitures médicales progresseront au CAGR le plus rapide de 14,60 % grâce aux exigences de chaîne du froid pour les produits biologiques.

- Par région, l'Ouest représentait 28,71 % de la taille du marché indien de la livraison du dernier kilomètre en 2025. L'Inde centrale devrait connaître la croissance la plus rapide, à un CAGR de 13,15 %, grâce aux parcs multimodaux du Madhya Pradesh qui raccourcissent les délais d'approvisionnement intérieurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien de la Livraison du Dernier Kilomètre

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Explosion de la Valeur Brute des Marchandises du Commerce Électronique dans les Villes de Rang 2/3 | 2.8% | National, avec concentration en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Expansion Rapide du Commerce Rapide et des Entrepôts Sombres | 2.5% | Marchés métropolitains (Mumbai, Delhi-RCN, Bengaluru, Hyderabad, Pune), débordement vers les villes de rang 1 | Court terme (≤ 2 ans) |

| Politique Nationale de Logistique et Développement des Corridors | 1.8% | National, premiers gains dans les corridors pilotes PM GatiShakti en Inde centrale et du Nord | Long terme (≥ 4 ans) |

| Optimisation du Routage et de l'Exécution des Commandes par l'IA | 1.2% | National, avec adoption avancée dans les métropoles et les villes de rang 1 | Moyen terme (2-4 ans) |

| Deux-Roues Électrique en tant que Service Libérant la Capacité des Travailleurs à la Demande | 1.0% | Delhi-RCN, Maharashtra, Karnataka (États avec subventions aux véhicules électriques et infrastructure de recharge) | Moyen terme (2-4 ans) |

| Plateforme de Données API Ouverte ULIP Simplifiant la Conformité | 0.7% | National, déploiement progressif auprès des prestataires de services logistiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la Valeur Brute des Marchandises du Commerce Électronique dans les Villes de Rang 2/3

La valeur brute des marchandises des villes de rang 2 et de rang 3 a progressé de 42 % en 2025, dépassant largement la croissance des métropoles, alors que la pénétration des smartphones a franchi les 61 % dans les zones rurales et que les applications en langues vernaculaires ont abaissé les barrières à l'entrée pour les primo-acheteurs. Ekart de Flipkart a étendu sa couverture de codes postaux de 19 000 à 23 500, comprimant la couverture de livraison en deux jours à Jaipur, Lucknow et Visakhapatnam[1]Relations Investisseurs de Flipkart, Flipkart, flipkart.com. Dans le même temps, le modèle de réseau kirana d'ElasticRun a réduit les coûts du dernier kilomètre de 30 % en Uttar Pradesh et au Bihar. La densité des colis justifie désormais des itinéraires directs par camion, réduisant la dépendance aux hubs et aux rayons, bien que 40 % des adresses manquent encore de numéros de bâtiment standardisés, ajoutant 8 à 12 minutes par arrêt. Le marché indien de la livraison du dernier kilomètre pivote donc vers l'adoption de moteurs intelligents pour améliorer les taux de succès à la première tentative. Les transporteurs qui maîtrisent le géocodage rural s'assureront la fidélité dans les poches de demande à la croissance la plus rapide.

Expansion Rapide du Commerce Rapide et des Entrepôts Sombres

Le nombre d'entrepôts sombres a atteint 1 489 en mars 2026, en hausse de 67 % en quinze mois, alors que Blinkit, Zepto et Swiggy Instamart se disputaient le maintien de promesses de livraison en 10 à 15 minutes. Les entrées de financement — 1 milliard USD de Zepto en 2025 et l'intégration de Blinkit au sein de Zomato — soulignent la confiance des investisseurs dans le fait que la fréquence élevée des commandes compense les paniers plus petits. Les primes immobilières de 35 % à Andheri et Koramangala mettent en évidence la valeur stratégique des nœuds hyperlocaux. L'expansion des catégories vers l'électronique a porté la valeur moyenne des commandes à 485 INR (5,13 USD), rendant les marges de contribution positives dans certains micro-marchés. Les projets de normes de l'Autorité de Sécurité et de Normes Alimentaires de l'Inde sur les journaux de température pour les denrées périssables sont susceptibles de créer des obstacles à la conformité, favorisant les plateformes dotées d'une capacité de chaîne du froid[2]Autorité de Sécurité et de Normes Alimentaires de l'Inde, "Projet de Lignes Directrices pour le Commerce Rapide," fssai.gov.in .

Politique Nationale de Logistique et Développement des Corridors

L'enveloppe de 1,4 lakh crore INR (1 481 USD crore) de la Politique finance 35 parcs multimodaux et quatre corridors de fret qui promettent des réductions de 20 à 30 % des délais de transit entre les pôles de production et de consommation. Les premiers succès incluent les parcs de Pithampur et d'Indore, qui ont attiré 2 300 crore INR (24,34 USD crore) d'investissements privés à mi-2025. Les 8 200 km de corridors économiques du programme Bharatmala ont réduit les coûts du fret routier jusqu'à 15 % sur les axes Delhi-Mumbai et Chennai-Bengaluru. Les facilitateurs de conformité tels que les lettres de voiture électroniques liées au GPS érodent davantage les temps d'attente aux frontières invisibles. À mesure que ces corridors arrivent à maturité, le marché indien de la livraison du dernier kilomètre bénéficiera d'une moindre volatilité du transport principal et d'un entreposage intérieur plus profond.

Optimisation du Routage et de l'Exécution des Commandes par l'IA

Les moteurs de routage par apprentissage automatique ont permis des économies de carburant de 12 à 18 % et ont porté la performance à l'heure à 91 % parmi les premiers adoptants. Le modèle neuronal de Flipkart affecte les colis au nœud de distribution le plus proche, réduisant le délai de livraison moyen dans les villes de rang 1 de 52 heures à 38 heures. Locus a traité plus de 1,2 milliard de transactions en 2025, signalant un seuil d'échelle que les petits transporteurs peinent à atteindre. Les lacunes d'intégration dans les systèmes de transport traditionnels limitent les gains basés sur les données parmi les acteurs fragmentés, provoquant une fracture technologique qui pourrait stimuler une consolidation supplémentaire sur le marché indien de la livraison du dernier kilomètre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Saturation du Commerce Rapide Métropolitain et Guerres de Remises | -1.5% | Mumbai, Delhi-RCN, Bengaluru, Hyderabad, Pune (marchés métropolitains) | Court terme (≤ 2 ans) |

| Taux Élevés de Retour à l'Expéditeur dus aux Lacunes de Qualité des Adresses dans les Villes de Rang 2/3 | -1.2% | Villes de rang 2 et de rang 3 en Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan, Odisha | Moyen terme (2-4 ans) |

| Congestion Urbaine et Manque de Stationnement Faisant Augmenter les Coûts | -0.8% | Delhi, Mumbai, Bengaluru, Kolkata, Chennai (principaux centres urbains) | Court terme (≤ 2 ans) |

| Faible Infrastructure de Recharge/Financement des Véhicules Électriques Ralentissant les Flottes Vertes | -0.5% | Villes de rang 2 et de rang 3, zones rurales avec infrastructure de recharge limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saturation du Commerce Rapide Métropolitain et Guerres de Remises

La pénétration parmi les acheteurs d'épicerie en ligne a dépassé 38 % à Mumbai, Delhi-RCN et Bengaluru en mars 2026, proche des niveaux de maturité observés en Corée du Sud, faisant augmenter les coûts d'acquisition de clients de 62 % d'une année sur l'autre[2]Police de la Circulation de Mumbai, "Statistiques de Stationnement 2025," traffic.mumbaipolice.gov.in. La consommation collective de trésorerie de 3 200 crore INR (33,86 USD crore) au cours de l'exercice 2025-26 a réduit les marges brutes à 11 %, contre 18 % un an plus tôt. La valeur moyenne des commandes est tombée à 440 INR (4,66 USD) alors que les consommateurs sélectionnaient des références à prix réduit, compromettant les stratégies d'expansion des catégories. La Commission de la Concurrence a ouvert une enquête sur des allégations de prix prédateurs, semant l'incertitude. Les plateformes pivotent vers les villes de rang 1 où la densité est plus faible et où les promesses de livraison peuvent s'étendre à 20-30 minutes, mais l'économie reste non prouvée.

Taux Élevés de Retour à l'Expéditeur dus aux Lacunes de Qualité des Adresses dans les Villes de Rang 2/3

Le taux de retour à l'expéditeur s'est établi en moyenne à 27 % pour les colis en paiement à la livraison en 2025, contre 12 % dans les métropoles, entraînant des coûts gaspillés de 2 800 crore INR (296,8 millions USD). Les adresses non standardisées basées sur des points de repère entravent le géocodage automatique, laissant le taux de succès à la première tentative de livraison aussi bas que 73 % avant que le moteur d'intelligence d'adresses de Delhivery à 100 crore INR (11,9 millions USD) ne le porte à 84 % à Kanpur, Patna et Bhopal. Le paiement à la livraison représente encore 55 % des transactions dans les villes de rang 2 en raison de la faible pénétration des cartes, ce qui aggrave le risque de refus. Sans numérisation rapide des données d'adresses, le marché indien de la livraison du dernier kilomètre continuera de supporter les coûts d'une logistique inverse coûteuse dans les régions en croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Les Primes de Rapidité Remodèlent la Tarification

La livraison standard a dominé avec 58,19 % de la part du marché indien de la livraison du dernier kilomètre en 2025, tandis que la livraison le jour même devrait afficher le CAGR le plus élevé de 14,32 % jusqu'en 2031. La domination de la livraison standard en 2025 repose sur son adéquation aux catégories non périssables qui tolèrent des délais de 3 à 5 jours. La livraison express comble l'écart pour les commandes de mode où la livraison le lendemain est importante, mais où les frais premium découragent l'adoption de la livraison le jour même. Les transporteurs canalisent leurs dépenses d'investissement vers des lignes de tri par IA, comme la plateforme de Delhivery à Bengaluru, qui traite 1,2 million de colis par jour. Ces évolutions déplaceront progressivement le marché indien de la livraison du dernier kilomètre vers des niveaux plus rapides sans effacer le segment standard rentable.

La différenciation du réseau repose désormais sur la densité des entrepôts sombres et l'allocation de créneaux basée sur les données. Amazon Prime Now a traité 42 millions d'expéditions en 2025, maintenant une prime de prix de 35 % que les consommateurs indiens sont prêts à payer pour éviter les ruptures de stock[3]Rapport Annuel Amazon Inde 2025, Amazon, amazon.in. La montée en puissance express de Blue Dart dans les villes de rang 2 lors de la saison festive 2025 souligne l'appétit de l'arrière-pays pour un service fiable de livraison le lendemain. À mesure que le routage dynamique activé par l'IA se généralise, les transporteurs qui équilibrent coût et rapidité capteront des parts de marché supplémentaires sur le marché indien de la livraison du dernier kilomètre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Modèle Commercial : Le C2C Progresse avec l'Essor de la Revente

Le modèle d'entreprise à consommateur représentait 69,88 % de la part du marché indien de la livraison du dernier kilomètre en 2025, mais la compression des marges due aux guerres de remises incite les transporteurs à courtiser les flux B2B et C2C à plus forte valeur ajoutée. Le segment C2C est en passe d'atteindre un CAGR de 14,44 %, alimenté par les 18 millions d'expéditions annuelles de pair à pair d'OLX, Cashify et Meesho, ainsi que par les objectifs réglementaires de Responsabilité Élargie des Producteurs pour la reprise des appareils électroniques. Le réseau de 1,2 million de magasins d'ElasticRun met en évidence la capacité du B2B à réduire le coût du dernier kilomètre du B2C de 30 % grâce à la fréquentation partagée des commerces de détail. Les transporteurs qui adaptent les cycles de règlement et les capacités de collecte inverse peuvent exploiter l'opportunité croissante de l'économie circulaire au sein du marché indien de la livraison du dernier kilomètre.

La diversité des colis liée à la revente met à l'épreuve les opérations traditionnelles des hubs, soulignant la nécessité d'une visibilité au niveau du colis et d'une détection des fraudes. Dunzo et Porter tirent désormais 22 % de leurs revenus de la collecte-dépôt C2C, une couverture stratégique contre la maturation du commerce rapide métropolitain. Collectivement, ces évolutions diversifient les sources de revenus et diluent l'exposition au trafic B2C d'épicerie électronique subventionné.

Par Secteur d'Utilisation Final : La Santé Dépasse le Commerce de Détail

Les soins de santé et les fournitures médicales connaîtront la croissance la plus rapide à un CAGR de 14,60 % à mesure que les pharmacies en ligne se développent et que les produits biologiques exigent un contrôle strict entre 2 et 8 °C. Le tour de table de Medikabazaar pour déployer des flottes à température contrôlée dans 450 villes illustre la dynamique d'investissement. Le commerce de détail en ligne, qui capturait déjà 54,3 % de la taille du marché indien de la livraison du dernier kilomètre en 2025, continuera de se développer, mais à un rythme modéré à mesure que la demande métropolitaine plafonne. Le taux de retour élevé de 35 % dans la mode pèse sur les marges, incitant à des suppléments pour la logistique inverse qui pourraient freiner la croissance des parts.

L'électronique grand public bénéficie de faibles taux de retour et d'une valeur de ticket élevée, garantissant une tolérance aux frais premium. La beauté et les soins personnels tirent parti de marges brutes élevées pour absorber les suppléments de livraison le jour même, renforçant la différenciation par la rapidité. La maison et le mobilier restent un créneau de niche mais lucratif en raison des besoins d'assemblage et des attentes de service haut de gamme. Le marché indien de la livraison du dernier kilomètre affiche donc une hétérogénéité des utilisateurs finaux qui sous-tend de multiples niveaux de service.

Analyse Géographique

L'Ouest a généré 28,71 % des revenus de 2025, soutenu par le débit de 5,8 millions d'EVP du JNPT et la solide base manufacturière de Pune. La pénétration du commerce rapide à Mumbai a atteint 42 %, intensifiant la concurrence dans la micro-distribution. L'Inde centrale, dont la croissance est projetée à un CAGR de 13,15 %, rattrape rapidement son retard, avec les parcs logistiques de Pithampur et d'Indore qui raccourcissent les délais d'approvisionnement pour 52 millions de consommateurs. La part de 26 % de l'Inde du Sud reflète les 1,8 million de livraisons quotidiennes de Bengaluru et les 48 milliards USD d'exportations manufacturières de Chennai.

L'Inde du Nord combine le réseau dense de commerce rapide de Delhi-RCN avec l'essor des villes de rang 2 de l'Uttar Pradesh, bien que la faible qualité des adresses élève le taux de retour à l'expéditeur. L'Inde de l'Est est à la traîne en raison de déficits de densité routière et d'une couverture 4G inégale. Pourtant, le Corridor de Fret Dédié de l'Est réduit désormais le trajet ferroviaire Kolkata-Delhi à 28 heures, améliorant l'économie du transport principal. À mesure que BharatNet comble le fossé numérique d'ici 2027, la fiabilité du dernier kilomètre dans les districts de l'Est mal desservis devrait s'améliorer, redistribuant une part supplémentaire du marché indien de la livraison du dernier kilomètre.

La politique de l'Inde du Sud en faveur des flottes électriques, notamment la subvention de 15 000 INR (159 USD) du Karnataka, a stimulé le déploiement de 12 000 véhicules électriques à Bengaluru en mars 2026, faisant de la ville un banc d'essai pour les pilotes de livraison du dernier kilomètre à zéro émission. Le corridor pharmaceutique d'Hyderabad alimente la croissance des flottes de chaîne du froid, tandis que les extensions du port de Chennai renforcent la connectivité des conteneurs. Le double profil de l'Inde du Nord, alliant densité métropolitaine et expansion dans les villes de rang 2, sous-tend l'expérimentation du commerce rapide au-delà des mégapoles.

Paysage Concurrentiel

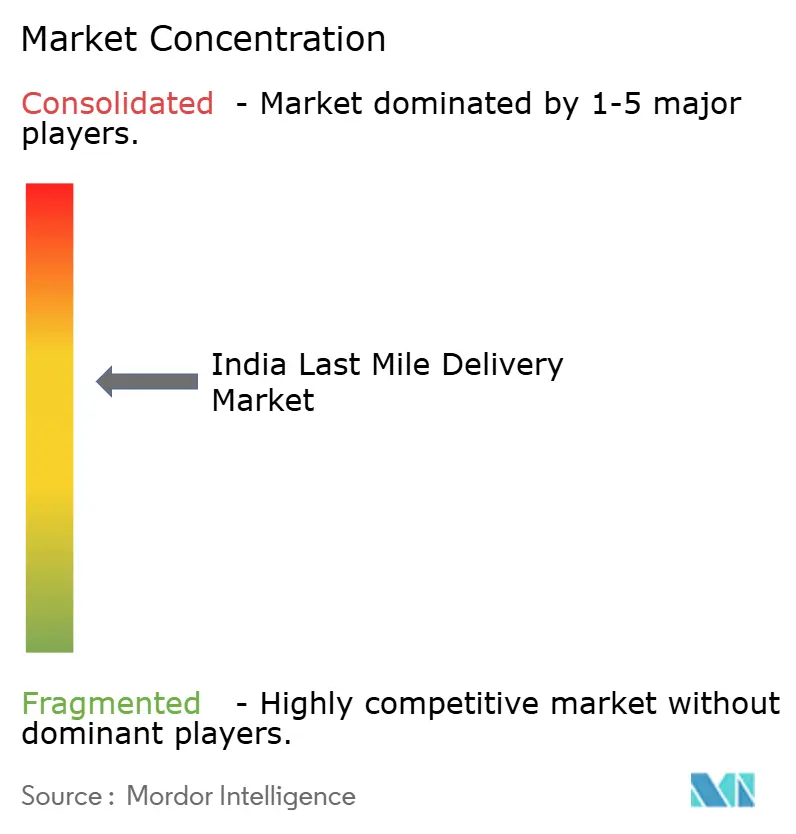

Le marché indien de la livraison du dernier kilomètre est caractérisé par une fragmentation modérée, les cinq premiers acteurs représentant environ 48 % du volume de colis tiers. Le rachat d'Ecom Express par Delhivery en avril 2025 a accordé à l'entité combinée une part de 35 % dans le commerce électronique, incitant Shadowfax à lever un appel public à l'épargne de 1 907 crore INR (202 millions USD) pour financer l'automatisation et les flottes vertes. La technologie reste le fossé décisif ; le routage Locus a réduit le carburant de 12 à 18 % pour les adoptants, tandis que l'allocation par IA de Flipkart a réduit le délai de livraison en rang 1 de 27 %.

Les spécialistes B2B tels qu'ElasticRun exploitent les relations kirana pour débloquer des économies unitaires inaccessibles aux entreprises centrées sur les métropoles. Loadshare est devenu rentable en décembre 2025 en monétisant le rapprochement des paiements le jour même, soulignant le potentiel d'innovation de niche. L'alliance d'India Post avec DTDC cherche à étendre les accords de niveau de service des coursiers privés à 155 000 points de vente ruraux, bien que la complexité de l'intégration persiste[4]India Post, "Protocole d'Accord avec DTDC 2025," indiapost.gov.in .

Les nouveaux entrants hyperlocaux restent des cibles d'acquisition pour les acteurs établis riches en capital à la recherche de capacités d'entrepôts sombres et de diversification des catégories. Les marges d'EBITDA se sont comprimées à 4-6 % pour la logistique pure, donnant un coussin aux captives de commerce électronique verticalement intégrées. Les mandats réglementaires GPS et de preuve de livraison électronique favorisent les flottes organisées, accélérant la sortie du marché pour les opérateurs analogiques. Collectivement, ces forces forgent un paysage dans lequel les stratégies d'échelle, de données et d'électrification dictent les trajectoires de la part du marché indien de la livraison du dernier kilomètre.

Leaders du Secteur Indien de la Livraison du Dernier Kilomètre

Delhivery

Ecom Express

Xpressbees

Ekart Logistics

Shadowfax

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Shadowfax a levé 1 907 crore INR (202,1 millions USD) lors d'un appel public à l'épargne au NSE pour financer 18 nouveaux trieurs automatisés et tripler sa flotte de véhicules électriques.

- Janvier 2026 : TVS Supply Chain Solutions a acquis Swamy & Sons 3PL pour 88 crore INR (9,33 millions USD), ajoutant 450 000 ft² et 220 véhicules en Inde du Sud.

- Juin 2025 : La Commission de la Concurrence a approuvé l'acquisition d'Ecom Express par Delhivery pour 1 407 crore INR (149,1 millions USD), consolidant 35 % du volume du commerce électronique.

- Mai 2025 : Celcius Logistics a levé 250 crore INR (26,5 millions USD) pour porter sa flotte à température contrôlée à 2 800 véhicules dans 450 villes.

Portée du Rapport sur le Marché Indien de la Livraison du Dernier Kilomètre

| Livraison le Jour Même |

| Livraison Express |

| Livraison Standard |

| Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) |

| Consommateur à Consommateur (C2C) |

| Commerce de Détail en Ligne |

| Mode et Style de Vie |

| Beauté, Bien-être et Soins Personnels |

| Maison et Mobilier |

| Électronique Grand Public et Appareils Électroménagers |

| Soins de Santé et Fournitures Médicales |

| Autres |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par Service | Livraison le Jour Même |

| Livraison Express | |

| Livraison Standard | |

| Par Modèle Commercial | Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) | |

| Consommateur à Consommateur (C2C) | |

| Par Secteur d'Utilisation Final | Commerce de Détail en Ligne |

| Mode et Style de Vie | |

| Beauté, Bien-être et Soins Personnels | |

| Maison et Mobilier | |

| Électronique Grand Public et Appareils Électroménagers | |

| Soins de Santé et Fournitures Médicales | |

| Autres | |

| Par Région | Nord |

| Centre | |

| Ouest | |

| Est | |

| Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché indien de la livraison du dernier kilomètre d'ici 2031 ?

La taille du marché indien de la livraison du dernier kilomètre devrait atteindre 14,45 milliards USD d'ici 2031, avec un CAGR de 12,67 % sur la période 2026-2031.

Quel type de service connaît la croissance la plus rapide jusqu'en 2031 ?

La livraison le jour même devrait enregistrer le CAGR le plus élevé de 14,32 % alors que les entreprises paient une prime pour une vélocité des stocks plus rapide.

Quel modèle commercial présente le plus fort potentiel de croissance ?

La logistique de consommateur à consommateur devrait se développer à un CAGR de 14,44 %, portée par les plateformes de revente et les mandats d'économie circulaire.

Quel segment d'utilisation final dépassera les autres en termes de croissance ?

Les soins de santé et les fournitures médicales croîtront à un CAGR de 14,60 %, portés par l'expansion des pharmacies en ligne et les exigences de chaîne du froid pour les produits biologiques.

Quelle région devrait enregistrer la croissance la plus rapide dans la livraison du dernier kilomètre ?

L'Inde centrale devrait afficher un CAGR de 13,15 % jusqu'en 2031 grâce aux nouveaux parcs multimodaux du Madhya Pradesh qui améliorent la connectivité intérieure.

Qui sont les principaux acteurs du secteur indien de la livraison du dernier kilomètre ?

Delhivery, Ecom Express, Blue Dart, DTDC et Xpressbees représentent collectivement environ 48 % du volume de colis tiers, leur conférant une influence significative sur les normes de service.

Dernière mise à jour de la page le: