Taille et part du marché du transport routier de marchandises en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

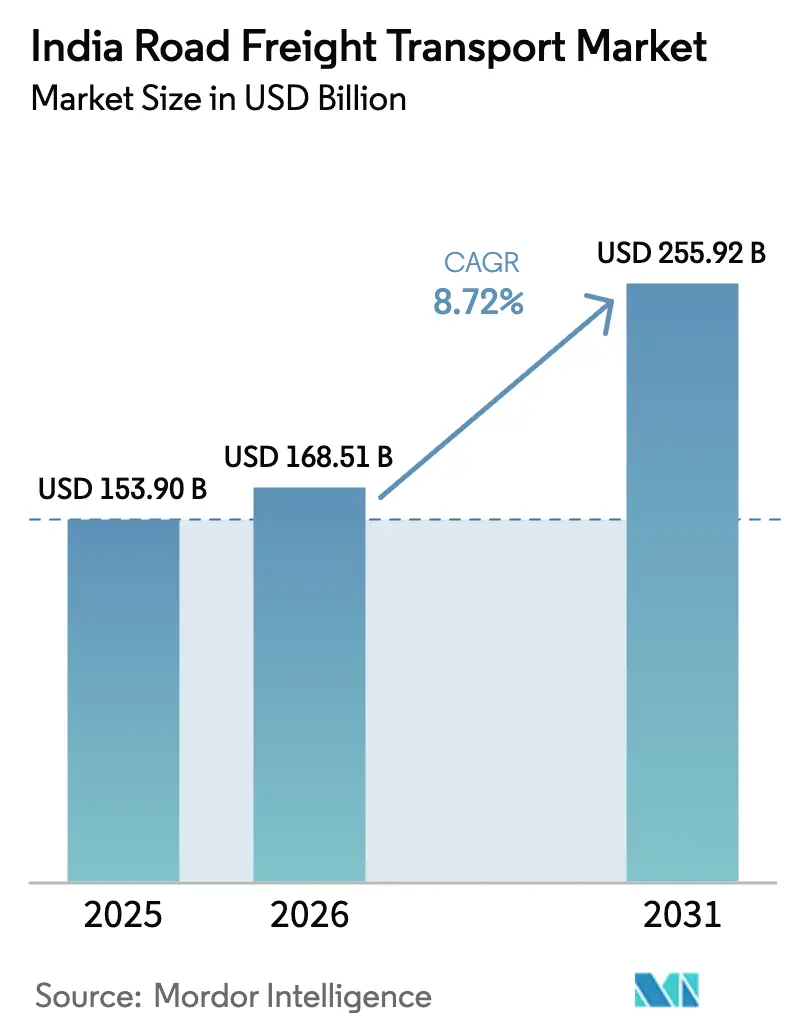

| Taille du marché de l'année de base (2025) | 153.90 Milliards de dollars |

| Taille du Marché (2026) | 168.51 Milliards de dollars |

| Taille du Marché (2031) | 255.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport routier de marchandises en Inde par Mordor Intelligence

La taille du marché du transport routier de marchandises en Inde est estimée à 153,90 milliards USD en 2025, 168,51 milliards USD en 2026, et devrait atteindre 255,92 milliards USD d'ici 2031, avec un TCAC de 8,72 % de 2026 à 2031.

L'expansion s'aligne sur la transition de l'Inde vers une croissance tirée par la consommation, soutenue par la formation de capital public dans les autoroutes et la logistique, une reprise de la fabrication dans le cadre de l'initiative Make in India, et un développement du commerce électronique vers les villes de niveau 2 et de niveau 3 qui exige des nœuds de distribution routière plus denses. Le chargement complet continue d'ancrer les routes de transit longue distance, tandis que le chargement partiel gagne des parts de marché à mesure que le commerce rapide, les expéditions des PME et les itinéraires multi-arrêts se développent via des plateformes numériques qui réduisent les kilomètres à vide et améliorent la rotation des actifs. L'élan de la fabrication a renforcé l'intensité du réseau, avec une valeur ajoutée brute en hausse de 7,72 % au premier trimestre et de 9,13 % au deuxième trimestre de l'exercice 2025-26, ainsi qu'une augmentation de 7,8 % de la production industrielle en décembre 2025, ce qui a resserré les attentes en matière de niveaux de service et orienté la demande vers des configurations spécialisées dans les secteurs automobile, électronique et pharmaceutique. Les empreintes d'entreposage se sont étendues en 2025 à 610 millions de pieds carrés sur les marchés principaux et émergents, les prestataires logistiques tiers et les entreprises de commerce électronique ayant consolidé l'exécution régionale pour raccourcir les délais de livraison et réduire les ruptures de stock dans les centres de demande hors métropoles.

Points clés du rapport

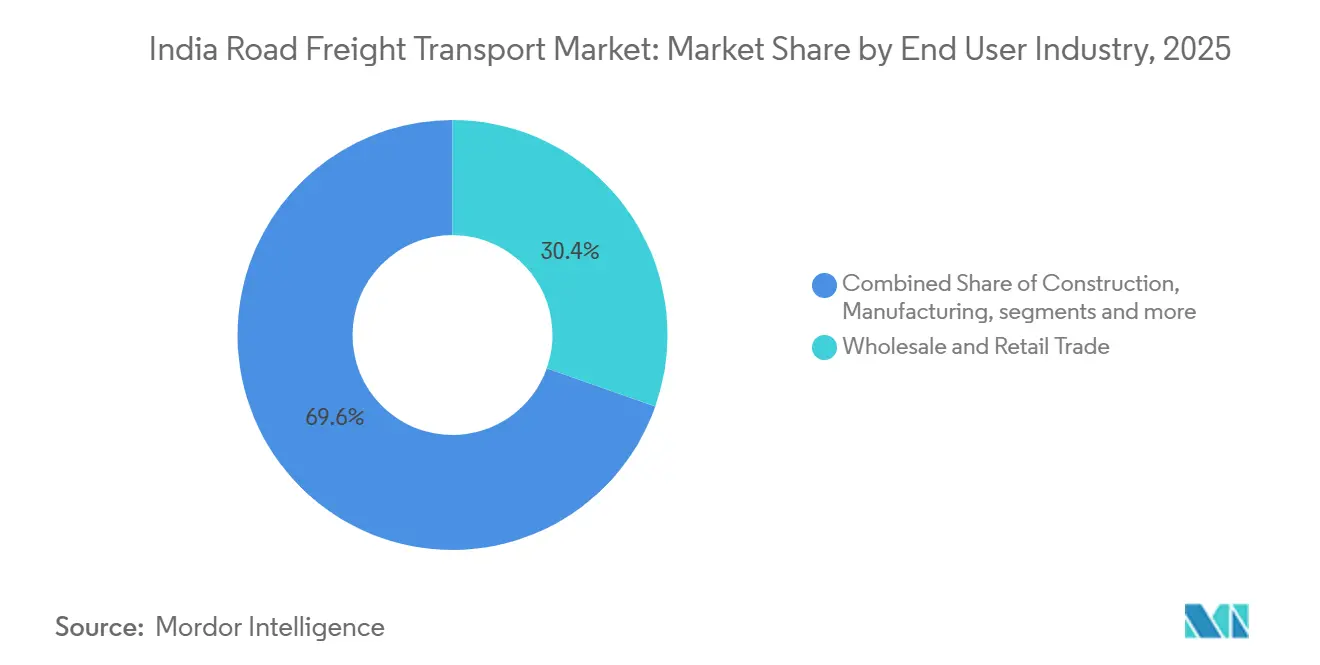

- Par secteur d'utilisateur final, le commerce de gros et de détail a dominé le marché du transport routier de marchandises en Inde, avec 30,45 % de la part de marché en 2025. La fabrication devrait se développer à un TCAC de 10,32 % jusqu'en 2031.

- Par destination, les mouvements nationaux ont représenté 63,15 % de la part du marché du transport routier de marchandises en Inde en 2025. Le fret transfrontalier devrait croître à un TCAC de 9,21 % entre 2026 et 2031.

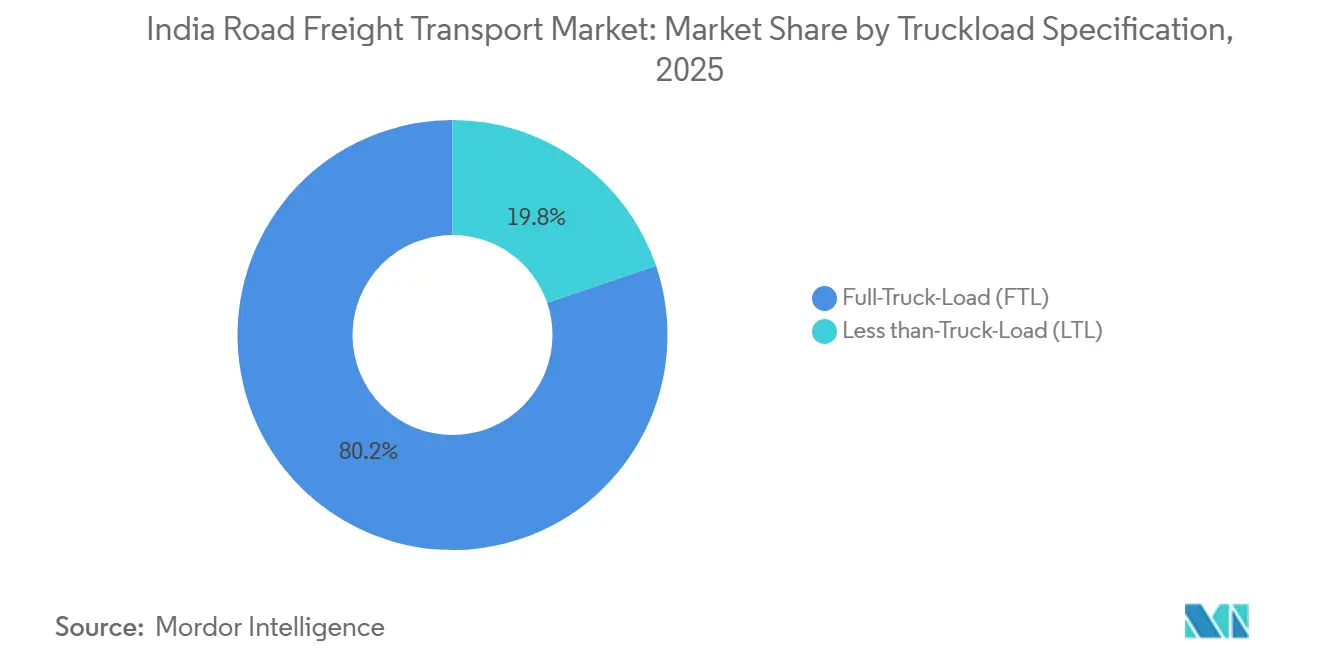

- La taille du marché du transport routier de marchandises en Inde, pour le chargement partiel, devrait croître à un TCAC de 10,21 % entre 2026 et 2031.

- Dans les expéditions conteneurisées, les expéditions non conteneurisées représentaient 86,43 % de la part en 2025. Le fret conteneurisé devrait croître à un TCAC de 9,12 % jusqu'en 2031.

- Par configuration des marchandises, les marchandises solides représentaient 73,21 % en 2025. Les marchandises liquides devraient croître à un TCAC de 9,52 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport routier de marchandises en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Impulsion de la fabrication dans le cadre de l'initiative Make in India | +1.8% | National, concentré dans le Gujarat, le Maharashtra, le Tamil Nadu, l'Haryana | Moyen terme (2 à 4 ans) |

| Croissance de la distribution des produits de grande consommation dans les marchés ruraux et semi-urbains | +1.5% | National, avec une pénétration accélérée dans l'Uttar Pradesh, le Bihar, le Madhya Pradesh, l'Odisha | Court terme (≤ 2 ans) |

| Croissance du mouvement des matériaux de construction et d'infrastructure | +1.3% | National, clusters à forte densité d'infrastructures incluant la RCN, la région métropolitaine de Mumbai, Bengaluru | Moyen terme (2 à 4 ans) |

| Expansion de l'entreposage dans les villes de niveau 2 et de niveau 3 | +1.2% | Marchés émergents : Chandigarh-Rajpura, Lucknow, Nagpur, Coimbatore, Indore, Jaipur | Moyen terme (2 à 4 ans) |

| Corridors de fret dédiés soutenant l'intégration multimodale | +1.0% | Corridors occidental et oriental, extensions nord-sud et est-ouest planifiées | Long terme (≥ 4 ans) |

| Croissance du commerce rapide et des modèles de livraison hyperlocale | +1.0% | Centres métropolitains et villes de niveau 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Impulsion de la fabrication dans le cadre de l'initiative Make in India

Les incitations liées à la production dans les secteurs prioritaires et l'objectif de la Mission nationale de fabrication d'augmenter la part du PIB consacrée à la fabrication remodèlent les flux de fret vers des mouvements spécialisés à plus haute valeur ajoutée qui nécessitent une manutention juste-à-temps et contrôlée en qualité.[1]Bureau de presse de l'information, "Budget de l'Union pour l'exercice 2026-27 : Le secteur manufacturier, moteur de la prochaine phase de croissance de l'Inde," Bureau de presse de l'information, pib.gov.in La valeur ajoutée brute de la fabrication a augmenté de 9,13 % au deuxième trimestre de l'exercice 2025-26, et la production industrielle a progressé de 7,8 % en décembre 2025, signalant une forte utilisation des usines qui se traduit par une densité de couloir stable dans les clusters automobile, électronique et mécanique. Un programme de fabrication de conteneurs d'une valeur de 10 000 crores INR est en place pour localiser les composants et construire un écosystème national, une mesure qui soutient la disponibilité des conteneurs et accélère la rotation pour les transferts intermodaux dans les principaux corridors d'exportation (1,2 milliard USD). La planification programmatique des infrastructures dans le cadre de PM GatiShakti a cartographié plus de 1 600 couches de données entre les ministères pour réduire les goulots d'étranglement, aligner les interfaces route-rail-port et réduire les délais pour le fret lié à la fabrication. L'amélioration de l'Inde dans l'Indice mondial de l'innovation et les décaissements continus au titre des incitations liées à la production renforcent un pivot vers une production calibrée pour l'exportation, qui exige des performances constantes et ponctuelles du marché du transport routier de marchandises en Inde. Ensemble, ces éléments soutiennent la demande des entreprises pour des opérateurs organisés et dotés de technologies capables de garantir les niveaux de service à mesure que la production des usines s'étend dans les zones industrielles.

Croissance de la distribution des produits de grande consommation dans les marchés ruraux et semi-urbains

La consommation rurale a dépassé la consommation urbaine selon les récentes mesures de croissance, la pénétration des produits de grande consommation premium dans les ménages ruraux dépassant désormais 40 % des volumes nationaux, ce qui motive un entreposage distribué et des cycles de réapprovisionnement à courte distance sur les marchés de niveau 2 et de niveau 3. Les projets pilotes de commerce numérique reliant les entreprises de produits de grande consommation à l'ONDC ont amélioré les délais de livraison et les taux de remplissage, réduisant les déchets et améliorant la productivité des véhicules sur des couloirs minces mais à haute fréquence qui comptent pour la couverture des épiceries rurales. L'absorption de l'entreposage s'est étendue dans les villes secondaires à mesure que les opérateurs rapprochent les stocks de la demande, les prestataires logistiques tiers et le commerce électronique étant responsables de la majeure partie de l'absorption en 2025. À mesure que les dépenses en produits de grande consommation augmentent, le stockage flexible, les nœuds de transbordement et les flottes de deux-roues ou de véhicules utilitaires légers intensifient la densité des itinéraires, ce qui soutient la croissance du marché du transport routier de marchandises en Inde, où les livraisons multi-arrêts et les rotations rapides façonnent l'économie d'utilisation. Les estimations sectorielles pour l'expansion des produits de grande consommation à 220 milliards USD en 2025 soulignent la valeur d'une distribution réactive dans les bassins émergents où la visibilité des stocks et les taux de remplissage déterminent la disponibilité en rayon. L'implication est un développement continu des tronçons à courte distance et des nœuds régionaux, qui dépendent d'une capacité ambiante et à température contrôlée fiable dans les marchés hors métropoles.

Croissance du mouvement des matériaux de construction et d'infrastructure

Les infrastructures de transport et les dépenses publiques d'investissement ont soutenu le mouvement régulier du ciment, de l'acier, des granulats et des équipements lourds, qui alimentent les couloirs de vrac longue distance et régionaux qui sont au cœur du mix de revenus des opérateurs. Un pipeline de projets d'autoroutes nationales et de parcs logistiques multimodaux améliore les normes de charge à l'essieu et la géométrie d'accès, réduisant ainsi les coûts unitaires de transport et améliorant la fiabilité de la livraison des matériaux de construction pour les projets à délai fixe. Les autoroutes de niveau corridor réduisent de moitié le temps logistique sur les itinéraires clés à mesure que les tronçons ouvrent, renforçant la cohérence longue distance qui bénéficie aux opérateurs de chargement complet sur les corridors à haute densité dans l'ouest et le nord de l'Inde. Les parcs logistiques multimodaux planifiés intègrent des embranchements ferroviaires, un accès routier et un stockage sur site pour rationaliser le premier et le dernier kilomètre, resserrant ainsi les délais de cycle et soutenant les expéditions compatibles avec les conteneurs lorsque cela est possible. À mesure que la construction évolue vers des modèles modulaires et préfabriqués, la précision des calendriers augmente et les tailles d'expédition deviennent plus fréquentes mais plus petites, ce qui accroît la demande de créneaux fiables et d'une discipline de service plus élevée sur le marché du transport routier de marchandises en Inde. Ces changements renforcent le besoin de télématique, de planification des itinéraires et de maintenance préventive pour respecter des fenêtres plus étroites sur les chantiers de construction.

Corridors de fret dédiés soutenant l'intégration multimodale

La mise en service des corridors de fret dédiés occidental et oriental a permis aux trains à double empilage de conteneurs de fonctionner à des charges à l'essieu et des vitesses de croisière plus élevées, modifiant l'économie du transport de transit et renforçant le rôle de la route dans les livraisons sensibles au temps du premier et du dernier kilomètre. L'initiative Camions sur trains a effectué plus de 1 955 trajets, transportant plus d'un million de tonnes et générant des recettes cumulées de plus de 131 crores INR, réduisant le temps de transit du tronçon ferroviaire et déplaçant des dizaines de trajets de camions par rame sur les corridors saturés (15,7 millions USD).[2]Ministère des Chemins de fer, "Camions sur trains : Un changement modal stratégique," Bureau de presse de l'information, pib.gov.in Les opérateurs peuvent synchroniser les fenêtres de collecte et de dépôt avec les mouvements intermodaux programmés pour exploiter l'avantage de coût du rail tout en conservant l'agilité de service de la route pour les expéditeurs ayant des engagements de livraison stricts. Les annonces budgétaires pour de nouveaux corridors et des voies navigables supplémentaires augmenteront les options modales pour les marchandises en vrac, ce qui, à son tour, libérera de la capacité routière, là où la flexibilité et la livraison à délai défini comptent le plus. À mesure que les nœuds se connectent et que les temps d'immobilisation diminuent, les mouvements route-rail conteneurisés sont susceptibles d'augmenter, soutenant une croissance soutenue du marché du transport routier de marchandises en Inde. En parallèle, les flottes routières adapteront leurs empreintes pour s'aligner sur les horaires ferroviaires et les délais portuaires, réduisant les temps d'inactivité et augmentant la productivité des actifs sur les tronçons longue distance et d'alimentation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie chronique de conducteurs sur les itinéraires longue distance | -1.8% | National, en particulier dans les États du nord et de l'est | Court terme (≤ 2 ans) |

| Base d'opérateurs de petites flottes très fragmentée | -1.3% | National, concentré dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Volatilité du prix du diesel affectant les marges | -0.9% | National, aiguë pour les petites flottes et les tronçons longue distance | Court terme (≤ 2 ans) |

| Congestion urbaine et inefficacités du premier et du dernier kilomètre | -0.8% | Centres métropolitains et villes de niveau 1 | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de conducteurs sur les itinéraires longue distance

L'Inde fait face à une pénurie d'environ 2,2 millions de conducteurs qualifiés, avec seulement 55 à 60 conducteurs disponibles pour 100 camions, ce qui déprime l'utilisation des flottes et crée une variabilité des services sur les itinéraires longue distance. L'attrition est élevée en raison des risques pour la santé, des longues absences du domicile et des revenus variables, ce qui augmente les coûts d'embauche et de formation tout en réduisant la capacité prévisible des expéditeurs. Les programmes gouvernementaux ont ajouté des centres de formation et des certifications, mais restent en deçà de l'échelle nécessaire pour combler l'écart, et les opérateurs signalent une inflation salariale plus élevée pendant les saisons de pointe lorsqu'ils s'efforcent de pourvoir les postes. Les préoccupations en matière de sécurité et la fatigue restent des facteurs importants d'accidents, soulignant la nécessité d'installations de repos structurées et d'horaires plus stables sur les corridors clés. Les outils de planification numérique, d'optimisation des itinéraires et de télématique contribuent à réduire le chaos et à diminuer les kilomètres à vide, mais la sous-offre structurelle de conducteurs qualifiés continue de plafonner le rythme de croissance du marché du transport routier de marchandises en Inde. Il en résulte une prime pour la capacité fiable sur les couloirs longue distance, associée à une pénétration lente des systèmes de sécurité avancés dans les segments de petites flottes.

Volatilité du prix du diesel affectant les marges

Le carburant représente plus de 40 % des coûts d'exploitation du transport routier, rendant les opérateurs très sensibles aux cycles des prix du diesel et à tout retard dans la répercussion des tarifs de fret.[3]Conseil national de recherche économique appliquée pour le DPIIT, "Évaluation des coûts logistiques en Inde," DPIIT, master-dpiit.digifootprint.gov.in La forte dépendance aux importations de pétrole brut amplifie la volatilité intérieure, et les petites flottes sans clauses d'escalade contractuelle absorbent des chocs qui compriment les marges sur le fret longue distance et courtage. Une augmentation de 5 INR par litre du prix du diesel peut augmenter significativement les coûts par trajet sur des parcours de 500 kilomètres, et les révisions tarifaires accusent souvent un retard de plusieurs semaines, générant des compressions temporaires des bénéfices même pour les opérateurs efficaces. Les exclusions de la TPS privent les opérateurs de crédits de taxe sur les intrants, maintenant les taxes sur les carburants comme des coûts irrécupérables qui ne peuvent être compensés ailleurs dans la chaîne de valeur. Les opérateurs répondent par une surveillance plus stricte du ralenti, une maintenance préventive et une planification des itinéraires, mais la volatilité reste un risque permanent pour les flux de trésorerie sur le marché du transport routier de marchandises en Inde. Toute mesure politique stabilisant la fiscalité sur les carburants ou permettant l'accès à la couverture pour les PME améliorerait directement la résilience du secteur et la fiabilité des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : L'élan de la fabrication remodèle les profils de fret

Le commerce de gros et de détail représentait 30,45 % du marché du transport routier de marchandises en Inde en 2025, soutenu par la distribution de produits de grande consommation, l'expansion du commerce de détail organisé et la pénétration du commerce électronique au-delà des métropoles de niveau 1. La fabrication est l'utilisateur final à la croissance la plus rapide, devant se développer à un TCAC de 10,32 % jusqu'en 2031, les incitations liées à la production et la Mission nationale de fabrication stimulant les ajouts de capacité dans les secteurs automobile, électronique et pharmaceutique. Au deuxième trimestre de l'exercice 2025-26, la valeur ajoutée brute de la fabrication a augmenté de 9,13 %, tandis que les données de décembre 2025 ont montré des gains notables dans les véhicules à moteur et l'électronique qui nécessitent un transport sécurisé et sensible au temps ainsi qu'une manutention spécialisée pour les pièces et les produits finis. La construction reste une base de volume essentielle pour les matériaux solides en vrac et les équipements lourds, les autoroutes de niveau corridor améliorant l'économie de charge utile et réduisant la variance temporelle sur les itinéraires principaux. Les secteurs agricoles et connexes bénéficient de l'amélioration des routes rurales, qui élargissent l'accès au marché pour les denrées périssables et les intrants, bien que la saisonnalité et la fragmentation favorisent encore les opérateurs de petites flottes dans ces niches.

À mesure que la fabrication se développe, le marché du transport routier de marchandises en Inde verra une demande continue pour des opérateurs organisés dotés de capacités de transbordement, de contrôle de la température et d'une documentation conforme aux exigences des expéditeurs multinationaux. Les secteurs du pétrole et du gaz, des mines et des industries extractives génèrent des mouvements de camions-citernes et de bennes qui sont plus intensifs en actifs et nécessitent une stricte adhésion aux normes de sécurité, ce qui confère un pouvoir de fixation des prix aux flottes bien capitalisées. Les chaînes du froid pharmaceutiques exigent un enregistrement précis de la température et une garde sécurisée, tandis que les composants électroniques et automobiles nécessitent une manutention à faible risque de dommages et une livraison ponctuelle, chacun augmentant la prime pour les opérateurs soutenus par la technologie. Avec la montée simultanée de la consommation distribuée et des clusters d'usines, la complexité du mix de couloirs augmentera, resserrant les cycles de planification et élevant la valeur de la visibilité dans le secteur du transport routier de marchandises en Inde.

Par destination : Les réseaux nationaux s'étendent, le transfrontalier gagne du terrain

Les mouvements nationaux représentaient 63,15 % du marché du transport routier de marchandises en Inde en 2025, la consommation s'approfondissant, l'entreposage se développant dans les villes émergentes et les autoroutes renforçant la connectivité des tronçons pour la longue distance. La facture électronique et l'harmonisation de la TPS ont réduit les retards aux points de contrôle et amélioré la prévisibilité sur les mouvements interétatiques, ce qui a amélioré la rotation des flottes sur les principaux corridors. La participation croissante du commerce électronique des villes de niveau 2 et de niveau 3 a accéléré la demande de livraisons du dernier kilomètre et à courte distance, plaçant une prime sur la micro-exécution et l'optimisation des itinéraires intra-urbains. Le fret routier transfrontalier prend de l'élan grâce à la diversification de la fabrication et au commerce régional avec les marchés voisins et devrait dépasser la croissance nationale en pourcentage à moyen terme.

Les ports et les corridors ferroviaires s'intègrent aux routes pour renforcer les tronçons d'exportation-importation, avec la mise en service des corridors de fret dédiés, réduisant le transit ferroviaire sur les itinéraires principaux et poussant les routes à dominer le premier et le dernier kilomètre pour les envois à délai fixe. La route reste le principal lien entre les clusters d'usines et les passerelles telles que JNPT et Chennai, tandis que la distribution régionale migre vers des hubs décentralisés plus proches de la demande. À mesure que les flux conteneurisés augmentent, les opérateurs routiers disposant de parcs à conteneurs et de capacités frigorifiques captureront plus de valeur dans les transferts du dernier kilomètre, ce qui soutient une croissance plus large du marché du transport routier de marchandises en Inde. Avec la poursuite des réformes et des programmes d'investissement, les segments nationaux et transfrontaliers se renforceront mutuellement, l'expansion de la capacité routière suivant les cycles commerciaux et de consommation.

Par spécification de chargement : Plateformes numériques et stratégies à double mode

Le chargement complet représentait 80,21 % du marché du transport routier de marchandises en Inde en 2025, reflétant la priorité que les grands expéditeurs accordent à la capacité dédiée et au routage direct sur les couloirs longue distance. Les opérateurs de chargement complet organisés combinent des flottes propres, des hubs de transbordement stratégiques et une optimisation des itinéraires pour maintenir l'utilisation et réduire les kilomètres de retour à vide, ce qui stabilise les rendements dans un environnement sensible aux coûts. Le chargement partiel, avec une part de 19,79 % en 2025, devrait croître à un TCAC de 10,21 % jusqu'en 2031, les PME augmentant leurs expéditions, les stocks se dispersant dans les villes secondaires et le commerce rapide nécessitant des itinéraires multi-arrêts avec une visibilité granulaire. Les principaux transporteurs de chargement partiel ont signalé une forte croissance du tonnage et des revenus avec des investissements dans le tri, la convoyeurisation et les systèmes de gestion d'entrepôt en nuage qui compriment les temps de manutention et améliorent la cohérence des services.

Les plateformes de fret numérique réduisent les kilomètres à vide de près de 30 % sur les couloirs fréquentés grâce à la mise en correspondance basée sur l'IA et à la preuve de livraison automatisée, une évolution particulièrement précieuse pour les petits envois, où les étapes manuelles causaient auparavant des fuites et des litiges. Ces améliorations améliorent la fiabilité du chargement partiel et permettent de remporter des contrats avec des expéditeurs d'entreprise qui exigent une visibilité basée sur la numérisation et des délais prévisibles. Au fil du temps, le chargement complet restera l'épine dorsale de la longue distance tandis que le chargement partiel capturera des parts dans les mouvements à courte distance et régionaux, ce qui ensemble soutient une croissance équilibrée du marché du transport routier de marchandises en Inde. Les opérateurs qui intègrent les deux offres avec une visibilité et une facturation unifiées sont bien positionnés pour gagner plus de parts de portefeuille auprès des comptes clés.

Par conteneurisation : Les mouvements en vrac non conteneurisés cèdent du terrain aux conteneurs intermodaux

Les expéditions non conteneurisées ont capturé 86,43 % du marché en 2025, portées par les matériaux de construction, les métaux, le charbon et les produits agricoles qui circulent sur des camions à caisse ouverte, des bennes et des camions-citernes. À mesure que la construction modulaire et la précision des calendriers augmentent, les profils d'expédition évoluent vers des chargements plus fréquents et plus petits, créant un espace pour une utilisation croissante des conteneurs sur certains tronçons. Les expéditions conteneurisées, qui représentaient 13,57 % en 2025, devraient croître à un TCAC de 9,12 % jusqu'en 2031, soutenues par la capacité de double empilage des trains, les mises à niveau de la charge à l'essieu et les avantages de coût ferroviaire sur les sections de corridors de fret dédiés mis en service que les opérateurs routiers peuvent exploiter pour les trajets intermodaux. Les mesures politiques visant à localiser la fabrication de conteneurs renforcent la disponibilité et l'économie du cycle de vie dans les corridors liés à l'exportation (1,2 milliard USD).

À mesure que les conteneurs standardisés se répandent, l'électronique, les produits pharmaceutiques et les composants automobiles bénéficient de la résistance à la falsification, d'un meilleur suivi et de processus douaniers simplifiés qui soutiennent des chaînes d'approvisionnement sensibles à la fiabilité. Les capacités de contrôle thermique à l'intérieur des conteneurs ouvrent des couloirs pour les produits pharmaceutiques et les denrées périssables, où la demande croît au rythme le plus rapide dans le segment à température contrôlée. Les marchandises en vrac continueront de préférer les formats non conteneurisés en raison des structures de coûts et des pratiques établies, mais l'adoption intermodale augmentera à mesure que les corridors stabiliseront les horaires et réduiront les frictions de transfert sur le marché du transport routier de marchandises en Inde. Les opérateurs organisés qui investissent dans les parcs, les conteneurs frigorifiques et les infrastructures de quai seront les mieux placés pour cette transition.

Par distance : La courte distance capture l'urgence métropolitaine

Les opérations longue distance représentaient 75,64 % du marché du transport routier de marchandises en Inde en 2025, couvrant le Quadrilatère d'or et les nouvelles autoroutes où les camions lourds à cabine couchette déplacent les volumes interétatiques de manière fiable. La construction d'autoroutes nationales s'est développée au cours des dernières années, et le réseau a atteint 1 46 342 kilomètres au cours de l'exercice 2025, améliorant les vitesses sur les corridors, la flexibilité de la charge à l'essieu et la qualité de la maintenance sur les itinéraires principaux. Le péage électronique a minimisé les files d'attente en espèces, augmenté le débit et amélioré la prévisibilité, soutenant une meilleure planification pour l'expédition et l'arrivée du transport de ligne. La courte distance, avec une part de 24,36 % en 2025, devrait croître à un TCAC de 9,21 % d'ici 2031, portée par le commerce rapide, le commerce électronique du dernier kilomètre et les chaînes de fabrication intra-urbaines dans les grandes métropoles et leurs couronnes périurbaines.

La densité de livraison hyperlocale et le développement des dark stores compriment les fenêtres de livraison, ce qui accroît le besoin d'optimisation des itinéraires, de cycles d'expédition fréquents et de véhicules plus légers avec des rotations rapides. La congestion urbaine reste un défi, mais les investissements dans la micro-exécution, la preuve de livraison numérique et le suivi par l'IoT améliorent la cohérence pour les tronçons à courte distance. À mesure que la capacité multimodale augmente sur les corridors principaux, les routes intensifieront leurs rôles d'alimentation, soutenant des gains réguliers pour la courte distance à mesure que la demande métropolitaine s'étend sur le marché du transport routier de marchandises en Inde. Les opérateurs capables de synchroniser les arrivées du transport de ligne avec des transbordements rapides vers les courses du dernier kilomètre gagneront en utilisation et en avantages de service.

Par configuration des marchandises : L'épine dorsale des marchandises solides face à la spécialisation des marchandises liquides

Les marchandises solides représentaient 73,21 % du marché du transport routier de marchandises en Inde en 2025, couvrant les pièces automobiles, les produits de grande consommation emballés, les textiles, les matériaux de construction et l'électronique dans des formats à caisse fermée et en conteneurs. La croissance de la fabrication fin 2025 a soutenu les flux sortants et entrants pour l'assemblage de véhicules, l'électronique et les lignes d'équipement, ce qui a renforcé les couloirs longue distance stables vers les ports et les principaux centres de distribution. L'expansion des produits de grande consommation dans les canaux ruraux a augmenté l'intensité du fret ambiant et la fréquence de réapprovisionnement, créant un vent arrière structurel pour les opérations multi-arrêts dans les clusters régionaux. Le fret de construction reste une ancre pour les flux non conteneurisés, les améliorations des corridors soutenant des charges à l'essieu plus lourdes et moins de temps d'arrêt lié à l'usure.

Les marchandises liquides représentaient 26,79 % en 2025 et devraient croître à un TCAC de 9,52 % jusqu'en 2031, portées par les produits pétrochimiques, les huiles alimentaires et les engrais liquides qui nécessitent des camions-citernes avec des raccords spécialisés et des certifications de sécurité. Les projets de raffinage et d'exploitation minière introduisent une saisonnalité et des pics qui mettent à l'épreuve la capacité disponible en camions-citernes pendant les cycles de pointe, soutenant des tarifs plus élevés pour les flottes conformes. Les opérateurs modernisent leurs camions-citernes conformes à la norme Bharat Stage VI, ajoutent de la télématique et de la détection de fuites pour les mouvements de matières dangereuses, et resserrent la conformité des itinéraires pour atténuer les risques. À mesure que les normes de sécurité et les attentes des clients augmentent, le transport spécialisé de liquides commandera des primes et contribuera à une croissance équilibrée du marché du transport routier de marchandises en Inde.

Par contrôle de la température : Les lacunes de l'infrastructure de la chaîne du froid limitent la croissance

Les expéditions sans contrôle de température représentaient 94,09 % du marché du transport routier de marchandises en Inde en 2025, couvrant l'automobile, la construction, les textiles et les produits de grande consommation ambiants, qui dominent les volumes sur les corridors nationaux. Les couloirs ambiants favorisent un investissement en capital plus faible et des modèles d'exploitation plus simples, qui restent attractifs pour les propriétaires de petites flottes, qui constituent la majorité de la capacité. Le fret à température contrôlée, à 5,91 % en 2025, est le segment à la croissance la plus rapide avec un TCAC de 9,72 % jusqu'en 2031, porté par les exigences pharmaceutiques, les exportations de denrées périssables, la vente au détail d'aliments surgelés et les produits de grande consommation premium dans les marchés ruraux. Après la pandémie, les flottes frigorifiques ont adopté une surveillance de la température basée sur l'IoT et des systèmes de redondance pour assurer la conformité avec les plages de température de 2 à 8 degrés pour les envois de grande valeur.

Les investissements se poursuivent dans le stockage frigorifique et la capacité des camions frigorifiques, notamment des espaces supplémentaires dans des emplacements stratégiques pour servir les secteurs pharmaceutique, laitier et des denrées périssables, améliorant la couverture et réduisant les pertes. La croissance des produits de grande consommation premium dans les zones rurales accroît la demande de réfrigération du dernier kilomètre dans les zones hors métropoles où la fiabilité du réseau électrique est incohérente, soulignant l'importance de la planification des itinéraires et d'une alimentation de secours fiable. Bien que l'intensité des investissements en capital décourage de nombreux propriétaires de petites flottes, les opérateurs organisés capables de développer les actifs frigorifiques et de démontrer leur conformité captureront une part croissante des couloirs à haute valeur ajoutée sur le marché du transport routier de marchandises en Inde. Au fil du temps, l'enregistrement de la température activé par la technologie et l'optimisation des itinéraires devraient réduire davantage les pertes et améliorer les facteurs de charge pour les expéditions de la chaîne du froid.

Analyse géographique

Les corridors occidentaux et méridionaux ont dominé les volumes globaux en 2025, le réseau routier ayant atteint 1 46 342 kilomètres, avec 10 660 kilomètres construits au cours de l'année, renforçant la fiabilité longue distance et la productivité des actifs sur les itinéraires clés. La mise en service du corridor de fret dédié sur l'axe occidental a réduit les temps de transit ferroviaire sur les lignes principales, permettant aux opérateurs routiers de se spécialiser dans le premier et le dernier kilomètre, où la ponctualité et la flexibilité comptent le plus. Les empreintes d'entreposage ont atteint 610 millions de pieds carrés en 2025, les métropoles de niveau 1 représentant la majorité et les villes de niveau 2 et plus capturant une absorption nette significative, alignant les stocks sur la demande croissante en dehors des métropoles principales. Le sud de l'Inde est sur une trajectoire de croissance rapide jusqu'en 2031, avec la technologie, le commerce électronique, l'automobile, l'électronique et les produits pharmaceutiques formant des écosystèmes à nœuds multiples qui s'appuient sur une capacité à température contrôlée et ambiante liée aux ports et aux aéroports.

Le nord de l'Inde ancre les mouvements de produits de grande consommation et agricoles, mais fait face à des pénuries de conducteurs et à la congestion dans la région de la capitale nationale, ce qui fait monter les coûts du premier et du dernier kilomètre et comprime les fenêtres de livraison. L'est de l'Inde bénéficie d'une capacité ferroviaire dédiée et d'investissements routiers, mais se débat encore avec une maintenance au niveau des États incohérente qui ajoute de l'usure et de la variance de transit pour les opérateurs. Les États du nord-est restent mal desservis par la logistique organisée en raison du terrain et des perturbations saisonnières, bien que les programmes de financement continuent d'améliorer l'accès pour les secteurs agricoles et connexes où la manutention spécialisée peut débloquer le potentiel d'exportation. À mesure que les options multimodales se développent et que les plateformes de données s'intègrent, les opérateurs de fret obtiennent des informations au niveau des couloirs sur les restrictions, les zones accidentogènes et la congestion, améliorant la planification et la sécurité dans les réseaux régionaux.

La direction politique vise à approfondir la connectivité des corridors et à ajouter de nouvelles options ferroviaires et fluviales, ce qui devrait réduire la congestion sur les routes principales et permettre à la route d'intensifier davantage son avantage comparatif en matière de flexibilité et de livraison à délai défini. Les villes de niveau 2 et de niveau 3 telles qu'Indore, Jaipur, Lucknow, Coimbatore et Nagpur deviennent des destinations logistiques à mesure que les opérateurs recherchent des coûts plus bas et une plus grande proximité avec les consommateurs, ce qui contribue à raccourcir les délais de livraison et à réduire les ruptures de stock à mesure que l'absorption du commerce électronique et des prestataires logistiques tiers augmente. Avec le marché du transport routier de marchandises en Inde qui chevauche ces corridors de croissance, la capacité régionale continuera de se rééquilibrer vers les nœuds où les stocks d'entreposage augmentent et où les interfaces route-rail s'améliorent. Sur la fenêtre de prévision, l'interaction entre les corridors de passerelle occidentaux et les clusters d'usines méridionaux restera centrale pour la planification des couloirs et la conception des contrats.

Paysage concurrentiel

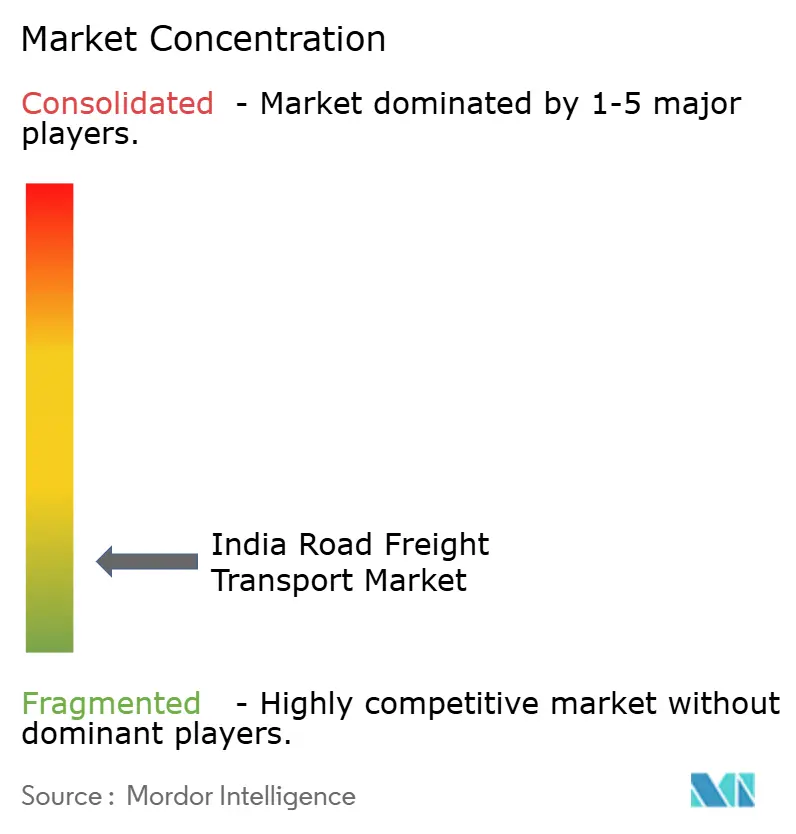

Le marché du transport routier de marchandises en Inde reste fragmenté par la propriété des flottes. VRL Logistics a signalé une rentabilité plus élevée au cours de l'exercice 2024-25, soutenue par la rationalisation des tarifs de fret, l'approvisionnement en carburant en vrac et les acquisitions immobilières stratégiques qui réduisent le loyer récurrent, signalant les avantages de l'intégration verticale et du levier opérationnel. Le trimestre de décembre 2025 de Delhivery a vu une croissance du bénéfice net de 58,4 % en glissement annuel et une expansion des revenus, son activité de chargement partiel dépassant la barre des 500 000 tonnes métriques pour la première fois, ce qui souligne la densification du réseau et la stabilité des processus. Les places de marché de fret numérique continuent de réduire les kilomètres à vide grâce à la mise en correspondance par IA et aux paiements intégrés, bien que les réseaux de courtage et les préférences des petites flottes ralentissent la pénétration des plateformes à grande échelle.

Les mouvements stratégiques se sont concentrés sur la capacité, l'automatisation et l'alignement multimodal. Allcargo Logistics a obtenu l'approbation du Tribunal national du droit des sociétés en 2025 pour scinder son activité internationale et rationaliser ses opérations nationales, améliorant la concentration stratégique et l'allocation du capital pour ses unités d'express routier et de logistique contractuelle. Les principaux constructeurs automobiles ont lancé des camions de nouvelle génération sur des plateformes diesel et électriques début 2026, ajoutant des fonctionnalités de sécurité avancées et d'assistance à la conduite qui peuvent atténuer les risques de sécurité et améliorer l'efficacité énergétique pour les propriétaires de flottes qui modernisent. Les acteurs de la chaîne du froid ont étendu les actifs d'entreposage et de camions frigorifiques dans des nœuds stratégiques pour servir les secteurs pharmaceutique, laitier et des denrées périssables, reflétant le sous-segment à la croissance la plus rapide dans le fret à température contrôlée.

Les investissements dans la télématique, la maintenance préventive et la visibilité pilotée par les ERP sont désormais des prérequis pour soumissionner de grands contrats d'entreprise, et les acteurs organisés construisent des tableaux de bord pour suivre l'intensité carbone à mesure que les exigences ESG s'étendent aux réseaux de fournisseurs. L'interaction entre le chargement complet longue distance et le chargement partiel régional au sein d'un seul réseau est un facteur de différenciation pour les gains de contrats, surtout lorsque les clients ont besoin d'une visibilité basée sur la numérisation à travers les points de contact. Les camions électriques à batterie et les modalités logistiques innovantes émergent dans des projets pilotes, y compris des cas d'utilisation pour les poids lourds et les premiers transferts intermodaux, pointant vers de futurs couloirs où les coûts d'exploitation et les émissions peuvent être réduits à mesure que la politique et les infrastructures mûrissent. Dans ce contexte, le marché du transport routier de marchandises en Inde devrait récompenser les opérateurs qui alignent la modernisation de la flotte avec une tarification disciplinée, un fonds de roulement maîtrisé et une différenciation des services activée par la technologie.

Leaders du secteur du transport routier de marchandises en Inde

A.P. Moller-Maersk

Allcargo Logistics (including Gati Express)

CJ Darcl Logistics Limited

Delhivery Ltd.

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Delhivery a signalé une hausse de 58,4 % en glissement annuel de son bénéfice net à 39,6 crores de roupies et une augmentation de 18 % de ses revenus à 2 804 crores de roupies pour le trimestre de décembre 2025, tandis que son activité de chargement partiel a dépassé 500 000 tonnes métriques avec une croissance de volume de 23 %.

- Janvier 2026 : Tata Motors a lancé 17 camions de nouvelle génération dans la gamme de 7 à 55 tonnes, incluant des options électriques élargies sous Tata Trucks. Véhicules électriques et mises à jour des plateformes Prima, Signa et Ultra avec des fonctionnalités de sécurité adaptatives.

- Décembre 2025 : Transport Corporation of India a ajouté 1,5 lakh de pieds carrés de capacité de chaîne du froid à Taj Nagar, Gurugram, renforçant l'infrastructure à température contrôlée pour les secteurs pharmaceutique, laitier et des denrées périssables.

- Octobre 2025 : BillionE et Hindalco ont déployé 10 camions électriques lourds sur un corridor industriel de 160 kilomètres dans le Gujarat, avec des plans pour en ajouter 5 de plus dans les 3 mois.

Portée du rapport sur le marché du transport routier de marchandises en Inde

Agriculture, pêche et foresterie, construction, fabrication, pétrole et gaz, mines et carrières, commerce de gros et de détail, autres sont couverts comme segments par secteur d'utilisateur final. National, international sont couverts comme segments par destination. Chargement complet (FTL), chargement partiel (LTL) sont couverts comme segments par spécification de chargement. Conteneurisé, non conteneurisé sont couverts comme segments par conteneurisation. Longue distance, courte distance sont couverts comme segments par distance. Marchandises liquides, marchandises solides sont couverts comme segments par configuration des marchandises. Sans contrôle de température, avec contrôle de température sont couverts comme segments par contrôle de la température.

| Agriculture, pêche et foresterie |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| National |

| International |

| Chargement complet (FTL) |

| Chargement partiel (LTL) |

| Conteneurisé |

| Non conteneurisé |

| Longue distance |

| Courte distance |

| Marchandises liquides |

| Marchandises solides |

| Sans contrôle de température |

| Avec contrôle de température |

| Secteur d'utilisateur final | Agriculture, pêche et foresterie |

| Construction | |

| Fabrication | |

| Pétrole et gaz, mines et carrières | |

| Commerce de gros et de détail | |

| Autres | |

| Destination | National |

| International | |

| Spécification de chargement | Chargement complet (FTL) |

| Chargement partiel (LTL) | |

| Conteneurisation | Conteneurisé |

| Non conteneurisé | |

| Distance | Longue distance |

| Courte distance | |

| Configuration des marchandises | Marchandises liquides |

| Marchandises solides | |

| Contrôle de la température | Sans contrôle de température |

| Avec contrôle de température |

Définition du marché

- Agriculture, pêche et foresterie (AFF) - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur AFF pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la culture des récoltes, l'élevage des animaux, la récolte du bois, la pêche et la capture d'autres animaux dans leurs habitats naturels, ainsi que la fourniture d'activités de soutien connexes. Dans ce cadre, tout au long de la chaîne de valeur, les prestataires de services logistiques jouent un rôle crucial dans les activités d'acquisition, de stockage, de manutention, de transport et de distribution pour le flux optimal et continu des intrants (semences, pesticides, engrais, équipements et eau) des fabricants ou fournisseurs vers les producteurs, et le flux régulier des extrants (produits, marchandises agroalimentaires) vers les distributeurs et les consommateurs. Cela inclut la logistique à température contrôlée et sans contrôle de température, selon les besoins en fonction de la durée de conservation des marchandises transportées ou stockées.

- Construction - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de la construction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la construction, la réparation et la rénovation de bâtiments résidentiels et commerciaux, d'infrastructures, d'ouvrages d'ingénierie, ainsi que dans la subdivision et le développement de terrains. Les prestataires de services logistiques jouent un rôle crucial dans l'augmentation de la rentabilité des projets de construction en maintenant les stocks de matières premières et d'équipements, les approvisionnements critiques dans le temps et en fournissant d'autres services à valeur ajoutée pour une gestion de projet efficace.

- Transport routier de marchandises conteneurisé - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement complet (FTL). Le transport routier de marchandises en chargement complet est caractérisé comme un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant des services de camionnage en conteneur (chargement complet de conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou sans contrôle de température (vi) comprenant le transport de liquides en vrac par camion-citerne (vii) impliquant le camionnage de déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée connexes (VAS) de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Tendances des exportations et des importations - La performance logistique globale d'une économie est positivement et significativement (statistiquement) corrélée à sa performance commerciale (exportations et importations). Par conséquent, dans cette tendance sectorielle, la valeur totale des échanges, les principales marchandises/groupes de marchandises et les principaux partenaires commerciaux, pour la géographie étudiée (pays ou région selon la portée du rapport) ont été analysés parallèlement à l'impact des principaux investissements en infrastructure commerciale/logistique et de l'environnement réglementaire.

- Marchandises liquides - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le transport de liquides en vrac, souvent utilisés dans les secteurs de l'extraction, de la fabrication, de la transformation alimentaire et de l'agriculture, entre autres. Il comprend le transport de liquides tels que (i) les produits chimiques/marchandises dangereuses (par exemple les acides) (ii) l'eau (potable ainsi que les eaux usées) (iii) le pétrole et le gaz (en amont ainsi qu'en aval comme l'essence, le carburant, le pétrole brut ou le propane), (iv) les liquides alimentaires en vrac (comme le lait ou le jus), (v) le caoutchouc, (vi) les produits agrochimiques, entre autres. Ces marchandises sont généralement transportées par camion-citerne.

- Prix du carburant - Les pics de prix du carburant peuvent causer des retards et des perturbations pour les prestataires de services logistiques, tandis que les baisses peuvent entraîner une rentabilité à court terme plus élevée et une rivalité accrue sur le marché pour offrir aux consommateurs les meilleures offres. Par conséquent, les variations de prix du carburant ont été étudiées sur la période d'examen et présentées avec les causes ainsi que les impacts sur le marché.

- Transport routier de marchandises en chargement complet (FTL) - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement complet (FTL). Le transport routier de marchandises en chargement complet est caractérisé comme un chargement complet unique non combiné avec d'autres expéditions. Il comprend des expéditions (i) dédiées aux marchandises d'un seul expéditeur (ii) acheminées directement d'un point d'origine vers un ou plusieurs points de destination (iii) comprenant le transport de courrier en vrac par camion (iv) comprenant des services de camionnage en conteneur (chargement complet de conteneur, FCL) et sans conteneur (v) comprenant des marchandises nécessitant des services de transport à température contrôlée ou sans contrôle de température (vi) comprenant le transport de liquides en vrac par camion-citerne (vii) impliquant le camionnage de déchets (viii) le camionnage de matières dangereuses. Les services à valeur ajoutée connexes (VAS) de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Répartition du PIB par activité économique - Le produit intérieur brut nominal et sa répartition entre les principaux secteurs économiques dans la géographie étudiée (pays ou région selon la portée du rapport) ont été étudiés et présentés dans cette tendance sectorielle. Étant donné que le PIB est positivement lié à la rentabilité et à la croissance du secteur logistique, ces données ont été utilisées conjointement avec les tableaux entrées-sorties/tableaux ressources-emplois pour analyser les principaux secteurs contributeurs potentiels à la demande logistique.

- Croissance du PIB par activité économique - La croissance du produit intérieur brut nominal dans les principaux secteurs économiques, pour la géographie étudiée (pays ou région selon la portée du rapport), a été présentée dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer la croissance de la demande logistique de tous les utilisateurs finaux du marché (secteurs économiques considérés ici).

- Inflation - Les variations de l'inflation des prix de gros (variation annuelle de l'indice des prix à la production) et de l'inflation des prix à la consommation ont été présentées dans cette tendance sectorielle. Ces données ont été utilisées pour évaluer l'environnement inflationniste car il joue un rôle vital dans le bon fonctionnement de la chaîne d'approvisionnement, impactant directement les composantes des coûts opérationnels logistiques, par exemple, le prix des pneus, les salaires et avantages des conducteurs, les prix de l'énergie/du carburant, les coûts de maintenance, les péages, les loyers d'entreposage, le courtage en douane, les tarifs de transit, les tarifs de messagerie, etc., impactant ainsi le marché global du fret et de la logistique.

- Tendances clés du secteur - La section du rapport intitulée « Tendances clés du secteur » comprend toutes les variables/paramètres clés étudiés pour mieux analyser les estimations et les prévisions de la taille du marché. Toutes les tendances ont été présentées sous forme de points de données (séries chronologiques ou derniers points de données disponibles) accompagnés d'une analyse du paramètre sous forme de commentaires concis et pertinents pour le marché, pour la géographie étudiée (pays ou région selon la portée du rapport).

- Mouvements stratégiques clés - L'action entreprise par une entreprise pour se différencier de ses concurrents ou utilisée comme stratégie générale est appelée mouvement stratégique clé. Cela comprend (1) les accords (2) les expansions (3) la restructuration financière (4) les fusions et acquisitions (5) les partenariats et (6) les innovations de produits. Les acteurs clés (prestataires de services logistiques) du marché ont été présélectionnés, leurs mouvements stratégiques clés ont été étudiés et présentés dans cette section.

- Transport routier de marchandises en chargement partiel (LTL) - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour les services de chargement partiel (LTL). Le transport routier de marchandises en chargement partiel est caractérisé par plusieurs expéditions combinées sur un seul camion pour plusieurs livraisons au sein d'un réseau. Il comprend des établissements (i) principalement engagés dans le camionnage général et spécialisé de chargements inférieurs à un chargement complet de camion, (ii) caractérisés par l'utilisation de terminaux pour consolider les expéditions, généralement de plusieurs expéditeurs, en un seul camion pour le transport entre un terminal d'assemblage de chargement et un terminal de désassemblage, où le chargement est trié et les expéditions sont réacheminées pour la livraison (iv) le transport en groupage/chargement partiel de conteneur (LCL) dans le cas des services de camionnage. Les activités dans le périmètre comprennent (i) la collecte locale, (ii) le transport de ligne et (iii) la livraison locale. Les services à valeur ajoutée connexes (VAS) de tri, de consolidation et de déconsolidation sont inclus dans le segment des autres services du marché du fret et de la logistique.

- Performance logistique - La performance logistique et les coûts logistiques sont l'épine dorsale du commerce et influencent les coûts commerciaux, permettant aux pays de concourir à l'échelle mondiale. La performance logistique est influencée par les stratégies de gestion de la chaîne d'approvisionnement adoptées à l'échelle du marché, les services gouvernementaux, les investissements et les politiques, les coûts du carburant/de l'énergie, l'environnement inflationniste, etc. Par conséquent, dans cette tendance sectorielle, la performance logistique de la géographie étudiée (pays/région selon la portée du rapport) a été analysée et présentée sur la période d'examen.

- Principaux fournisseurs de camions - La part de marché des marques de camions est influencée par des facteurs tels que les préférences géographiques, le portefeuille de types de camions, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les innovations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), l'efficacité énergétique, les options de financement, les coûts de maintenance annuels, la disponibilité des substituts, les stratégies marketing, etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume des ventes de camions pour les principales marques de camions et les commentaires sur le scénario actuel du marché et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Fabrication - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur manufacturier pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la transformation chimique, mécanique ou physique de matériaux ou de substances en nouveaux produits. Les prestataires de services logistiques jouent un rôle crucial dans le maintien d'un flux régulier de matières premières tout au long de la chaîne d'approvisionnement, permettant la livraison en temps voulu des produits finis aux distributeurs ou aux clients finaux, et le stockage et l'approvisionnement des matières premières aux clients pour la fabrication juste-à-temps.

- Part modale - La part modale du fret est influencée par des facteurs tels que la productivité modale, les réglementations gouvernementales, la conteneurisation, la distance d'expédition, les exigences de contrôle de la température, le type de marchandises, le commerce international, le terrain, la vitesse de livraison, le poids de l'expédition, les expéditions en vrac, etc. De plus, la part modale par tonnage (tonnes) et la part modale par rotation du fret (tonne-km) diffèrent selon la distance moyenne des expéditions, le poids des principaux groupes de marchandises transportées dans l'économie et le nombre de trajets. Cette tendance sectorielle représente la distribution du fret transporté par mode de transport (tonnes ainsi que tonne-km), pour l'année de base de l'étude.

- Pétrole et gaz, mines et carrières - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les acteurs du secteur de l'extraction pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements qui extraient des minéraux solides naturels, tels que le charbon et les minerais ; des minéraux liquides, tels que le pétrole brut ; et des gaz, tels que le gaz naturel. Les prestataires de services logistiques couvrent toutes les phases de l'amont à l'aval et jouent un rôle crucial dans le transport des machines, des équipements de forage, des minéraux extraits, du pétrole brut et du gaz naturel, ainsi que des produits raffinés/transformés d'un endroit à un autre.

- Autres utilisateurs finaux - Le segment des autres utilisateurs finaux capture les dépenses logistiques externes (externalisées) engagées par les services financiers (BFSI), l'immobilier, les services éducatifs, la santé et les services professionnels (services administratifs, gestion des déchets, services juridiques, architecturaux, d'ingénierie, de conception, de conseil, de recherche et développement scientifique) pour le service de transport routier de marchandises. Les prestataires de services logistiques jouent un rôle crucial dans le mouvement fiable des fournitures et des documents vers et depuis ces secteurs, comme le transport de tout équipement ou ressource nécessaire, l'expédition de documents et de fichiers confidentiels, le mouvement de biens et de fournitures médicaux (fournitures et instruments chirurgicaux, y compris les gants, les masques, les seringues, les équipements) pour n'en citer que quelques-uns.

- Inflation des prix à la production - Elle indique l'inflation du point de vue des producteurs, à savoir le prix de vente moyen reçu pour leur production sur une période donnée. La variation annuelle (en glissement annuel) de l'indice des prix à la production est rapportée comme inflation des prix de gros dans la tendance sectorielle « Inflation ». Étant donné que l'indice des prix de gros capture les mouvements de prix dynamiques de la manière la plus complète, il est largement utilisé par les gouvernements, les banques, l'industrie, les milieux d'affaires et est considéré comme important dans la formulation des politiques commerciales, fiscales et autres politiques économiques. Les données ont été utilisées conjointement avec l'inflation des prix à la consommation pour mieux comprendre l'environnement inflationniste.

- Tendances des prix du fret routier - Les prix du fret par mode de transport (USD/tonne-km), sur la période d'examen, ont été présentés dans cette tendance sectorielle. Les données ont été utilisées pour évaluer l'environnement inflationniste, l'impact sur le commerce, la rotation du fret (tonne-km), la demande du marché du transport routier de marchandises et donc la taille du marché du transport routier de marchandises.

- Tendances du tonnage du fret routier - Le tonnage du fret (poids des marchandises en tonnes) traité par mode de transport, sur la période d'examen, a été présenté dans cette tendance sectorielle. Les données ont été utilisées comme l'un des paramètres, en plus de la distance moyenne par expédition (km), du volume de fret (tonne-km) et du prix du fret (USD/tonne-km), pour évaluer la taille du marché du transport de fret.

- Transport routier de marchandises - Le recours à un prestataire de services logistiques de transport routier de marchandises ou à un transporteur (logistique externalisée) pour le transport de marchandises constitue le marché du transport routier de marchandises. Le périmètre de l'étude comprend (i) le transport routier de marchandises déclaré par les transporteurs enregistrés dans les pays déclarants (ii) le transport de matières premières ou de produits manufacturés (solides ainsi que liquides) (iii) le transport utilisant des véhicules utilitaires commerciaux (camions rigides ou tracteurs-remorques) (iv) le transport en chargement complet (FTL) ou en chargement partiel (LTL) (v) le transport conteneurisé ou non conteneurisé (vi) le transport à température contrôlée ou sans contrôle de température (vii) le transport à courte ou longue distance (transport routier longue distance) (viii) le transport de mobilier de bureau ou de ménage usagé (déménageurs et emballeurs) (ix) le transport d'autres cargaisons spécialisées (marchandises dangereuses, cargaisons hors gabarit) et (x) les expéditions externalisées du premier kilomètre/kilomètre intermédiaire/dernier kilomètre effectuées par les acteurs du transport routier de marchandises. Le périmètre n'inclut pas (i) le transport effectué par des transporteurs enregistrés dans d'autres pays (ii) le marché de la livraison de repas du dernier kilomètre (iii) le marché de la livraison de courses (iv) le transport via le réseau routier effectué/déclaré par les acteurs de la messagerie, de l'express et du colis.

- Longueur des routes - Étant donné que les infrastructures jouent un rôle vital dans la performance logistique d'une économie, des variables telles que la longueur des routes, la distribution de la longueur des routes par catégorie de surface (revêtue vs non revêtue), la distribution de la longueur des routes par classification routière (autoroutes vs routes nationales vs autres routes) ont été analysées et présentées dans cette tendance sectorielle.

- Chiffre d'affaires par segment - Le chiffre d'affaires par segment a été triangulé ou calculé et présenté pour tous les principaux acteurs du marché. Il désigne le chiffre d'affaires spécifique au marché du transport routier de marchandises réalisé par l'entreprise, sur l'année de base de l'étude, dans la géographie étudiée (pays ou région selon la portée du rapport). Il est calculé par l'étude et l'analyse des principaux paramètres tels que les données financières, le portefeuille de services, l'effectif, la taille de la flotte, les investissements, le nombre de pays de présence, les principales économies concernées, etc., qui ont été rapportés par l'entreprise dans ses rapports annuels et sur sa page web. Pour les entreprises ayant peu de divulgations financières, des bases de données payantes telles que D&B Hoovers et Dow Jones Factiva ont été utilisées et vérifiées par des interactions avec des experts du secteur.

- Transport routier de marchandises à courte distance - Le segment capture les dépenses logistiques externes (externalisées) engagées par les utilisateurs finaux du service de transport routier de marchandises pour le camionnage local (moins de 100 miles). Il comprend le transport routier de marchandises (i) au sein d'une seule zone administrative et de son arrière-pays, (ii) par des camions plus petits et des camionnettes (iii) via des services conteneurisés ainsi que de vrac sec (iv) intermodal depuis les ports, les terminaux à conteneurs ou les aéroports, et (v) les expéditions externalisées du premier kilomètre/dernier kilomètre effectuées par les acteurs du transport routier de marchandises.

- PIB du secteur du transport et du stockage - La valeur et la croissance du PIB du secteur du transport et du stockage ont une relation directe avec la taille du marché du fret et de la logistique, et donc avec la taille du marché du transport routier de marchandises. Par conséquent, cette variable a été étudiée et présentée sur la période d'examen, en termes de valeur (USD) et en part % du PIB total, dans cette tendance sectorielle. Les données ont été soutenues par des commentaires concis et pertinents sur les investissements, les développements et le scénario actuel du marché.

- Tendances du secteur du commerce électronique - L'amélioration de la connectivité internet et l'essor de la pénétration des smartphones, associés à l'augmentation des revenus disponibles, ont conduit à une croissance phénoménale du marché du commerce électronique à l'échelle mondiale. Les acheteurs en ligne exigent une livraison rapide et efficace de leurs commandes, ce qui entraîne une augmentation de la demande de services logistiques, notamment les services d'exécution du commerce électronique. Par conséquent, la valeur brute des marchandises, la croissance historique et projetée, la répartition des principaux groupes de marchandises dans le secteur du commerce électronique pour la géographie étudiée (pays ou région selon la portée du rapport) ont été analysés et présentés dans cette tendance sectorielle.

- Tendances du secteur manufacturier - Le secteur manufacturier implique la transformation des matières premières en produits finis, tandis que le secteur logistique assure le flux efficace des matières premières vers l'usine et le transport des produits manufacturés vers les distributeurs et les consommateurs. L'offre et la demande des deux secteurs sont fortement interconnectées et essentielles pour une chaîne d'approvisionnement sans faille. Par conséquent, la valeur ajoutée brute, la répartition de la valeur ajoutée brute dans les principaux secteurs manufacturiers et la croissance du secteur manufacturier sur la période d'examen ont été analysées et présentées dans cette tendance sectorielle.

- Taille de la flotte de camions par type - La part de marché des types de camions est influencée par des facteurs tels que les préférences géographiques, les principaux secteurs d'utilisateurs finaux, les prix des camions, la production locale, la pénétration des services de réparation et de maintenance des camions, le support client, les perturbations technologiques (comme les véhicules électriques, la numérisation, les camions autonomes), etc. Par conséquent, la distribution (part % pour l'année de base de l'étude) du volume du parc de camions par type de camion, les perturbateurs du marché, les investissements dans la fabrication de camions, les spécifications des camions, les réglementations d'utilisation et d'importation des camions, et les anticipations du marché sur la période de prévision ont été présentés dans cette tendance sectorielle.

- Coûts d'exploitation du camionnage - Les principales raisons de mesurer/comparer la performance logistique de toute entreprise de camionnage sont de réduire les coûts d'exploitation et d'augmenter la rentabilité. D'autre part, la mesure des coûts d'exploitation aide à identifier si et où apporter des changements opérationnels pour contrôler les dépenses et identifier les domaines d'amélioration des performances. Par conséquent, dans cette tendance sectorielle, les coûts d'exploitation du camionnage et les variables impliquées, à savoir les salaires et avantages des conducteurs, les prix du carburant, les coûts de réparation et de maintenance, les coûts des pneus, etc., ont été étudiés sur l'année de base de l'étude et présentés pour la géographie étudiée (pays ou région selon la portée du rapport).

- Commerce de gros et de détail - Ce segment d'utilisateur final capture les dépenses logistiques externes (externalisées) engagées par les grossistes et les détaillants pour le service de transport routier de marchandises. Les acteurs utilisateurs finaux considérés sont les établissements principalement engagés dans la vente en gros ou au détail de marchandises, généralement sans transformation, et la fourniture de services accessoires à la vente de marchandises. Les prestataires de services logistiques jouent un rôle crucial dans le mouvement fiable des fournitures vers et des produits finis depuis les maisons de production vers les distributeurs et finalement vers le client final, couvrant des activités telles que l'approvisionnement en matériaux, le transport, l'exécution des commandes, l'entreposage et le stockage, la prévision de la demande, la gestion des stocks, etc.

| Mot-clé | Définition |

|---|---|

| Cabotage | Transport routier par un véhicule à moteur immatriculé dans un pays effectué sur le territoire national d'un autre pays. |

| Transbordement | Le transbordement est une procédure logistique par laquelle les produits d'un fournisseur ou d'une usine de fabrication sont distribués directement à un client ou à une chaîne de vente au détail avec un temps de manutention ou de stockage marginal à nul. Le transbordement a lieu dans un terminal de quai de distribution ; généralement composé de camions et de portes de quai des deux côtés (entrant et sortant) avec un espace de stockage minimal. Le nom « transbordement » explique le processus de réception des produits via un quai entrant, puis de leur transfert à travers le quai vers le quai de transport sortant. |

| Commerce triangulaire | Transport routier international entre deux pays différents effectué par un véhicule routier à moteur immatriculé dans un troisième pays. Un troisième pays est un pays autre que le pays de chargement/embarquement et que le pays de déchargement/débarquement. |

| Marchandises dangereuses | Les classes de marchandises dangereuses transportées par route sont celles définies par la quinzième édition révisée des Recommandations des Nations Unies relatives au transport des marchandises dangereuses, Nations Unies, Genève 2007. Elles comprennent la Classe 1 : Explosifs ; la Classe 2 : Gaz ; la Classe 3 : Liquides inflammables ; la Classe 4 : Solides inflammables - substances susceptibles de s'enflammer spontanément ; substances qui, au contact de l'eau, dégagent des gaz inflammables ; la Classe 5 : Substances comburantes et peroxydes organiques ; la Classe 6 : Substances toxiques et infectieuses ; la Classe 7 : Matières radioactives et la Classe 8 : Substances corrosives, la Classe 9 : Substances et objets dangereux divers. |

| Expédition directe | L'expédition directe est une méthode de livraison de marchandises du fournisseur ou du propriétaire du produit directement au client. Dans la plupart des cas, le client commande les marchandises auprès du propriétaire du produit. Ce schéma de livraison réduit les coûts de transport et de stockage, mais nécessite une planification et une administration supplémentaires. |

| Transport de courte distance intermodal | Le transport de courte distance intermodal est une forme de service de camionnage qui relie les différents modes d'expédition (intermodal), tels que le fret maritime ou le fret aérien. C'est un trajet à courte distance qui transporte des marchandises d'un endroit à un autre, généralement avant ou après son processus d'expédition longue distance. Les camions de transport de courte distance intermodal déplacent les marchandises vers et depuis diverses destinations, telles que les navires porte-conteneurs, les parcs de stockage, les entrepôts d'exécution des commandes et les gares de triage. En règle générale, le transport de courte distance intermodal ne transporte des marchandises que sur de courtes distances et n'opère que dans une seule zone métropolitaine. Il ne nécessite également qu'un seul camionneur en un seul quart de travail. Mais malgré cela, il joue un rôle important dans l'expédition longue distance car il achemine les marchandises vers la cargaison et vice versa. Il rend le transport intermodal beaucoup plus efficace et permet le transfert transparent des marchandises vers le client final. |

| Fourgon sec | Un fourgon sec est un type de semi-remorque entièrement fermée pour protéger les expéditions des éléments extérieurs. Conçu pour transporter des marchandises palettisées, en boîtes ou en vrac, les fourgons secs ne sont pas à température contrôlée (contrairement aux unités frigorifiques) et ne peuvent pas transporter des expéditions hors gabarit (contrairement aux remorques à plateau). |

| Demande finale | La demande finale comprend tous les types de marchandises (biens ainsi que services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. Elle comprend tous les types de marchandises (biens ainsi que services) consommés en tant qu'utilisation finale et peut inclure la consommation personnelle, ou la consommation par le gouvernement, par les entreprises en tant qu'investissement en capital, et en tant qu'exportations. |

| Camion à plateau | Un camion à plateau est un type de camion à conception rigide. Il possède une carrosserie arrière de forme plate pour faciliter le chargement et le déchargement des marchandises. Le camion à plateau est principalement utilisé pour transporter des marchandises lourdes, hors gabarit, larges et non délicates telles que des machines, des matériaux de construction ou des équipements. En raison de la carrosserie ouverte du camion, les marchandises transportées avec lui ne doivent pas être vulnérables à la pluie. Par fonctionnalité, le camion à plateau est comparable à une remorque à plateau. |

| Logistique entrante | La logistique entrante est la façon dont les matériaux et autres marchandises sont introduits dans une entreprise. Ce processus comprend les étapes de commande, de réception, de stockage, de transport et de gestion des approvisionnements entrants. La logistique entrante se concentre sur la partie approvisionnement de l'équation offre-demande. |

| Demande intermédiaire | La demande intermédiaire comprend les biens, les services et la construction de maintenance et de réparation vendus aux entreprises, à l'exclusion de l'investissement en capital. |

| Chargement international | Lieu de chargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de déchargement dans un pays différent. |

| Déchargement international | Lieu de déchargement des marchandises dans le pays déclarant (c'est-à-dire le pays dans lequel le véhicule effectuant le transport est immatriculé) et lieu de chargement dans un pays différent. |

| Cargaison hors gabarit | La cargaison hors gabarit est toute cargaison qui ne peut pas être chargée dans des conteneurs d'expédition à six faces simplement parce qu'elle est trop grande. Le terme est une classification très large de toutes les cargaisons dont les dimensions dépassent les dimensions maximales du conteneur 40HC. C'est-à-dire une longueur supérieure à 12,05 mètres, une largeur supérieure à 2,33 mètres ou une hauteur supérieure à 2,59 mètres. |

| Palettes | Plateforme surélevée, destinée à faciliter le levage et l'empilage des marchandises. |

| Chargement partiel | Un chargement partiel décrit des marchandises qui ne remplissent qu'un camion partiellement. En substance, la quantité de l'expédition est plus grande que l'expédition en chargement partiel (LTL). De plus, l'expédition ne peut pas occuper entièrement un camion, c'est-à-dire que sa capacité est bien inférieure à une expédition en chargement complet (FTL). |

| Route revêtue | Route dont la surface est constituée de pierre concassée (macadam) avec un liant hydrocarboné ou des agents bitumineux, de béton ou de pavés. |

| Logistique inverse | La logistique inverse comprend le secteur des chaînes d'approvisionnement qui traite tout ce qui revient vers l'intérieur de la chaîne d'approvisionnement ou qui voyage « en sens inverse » dans la chaîne d'approvisionnement. |

| Service de transport routier de marchandises | Le recours à une agence de camionnage pour le transport de marchandises (matières premières ou produits manufacturés, y compris les solides et les liquides) de l'origine à une destination à l'intérieur du pays (national) ou transfrontalier (international) constitue le marché du transport routier de marchandises. Le service peut être en chargement complet ou en chargement partiel, conteneurisé ou non conteneurisé, à température contrôlée ou sans contrôle de température, à courte ou longue distance. |

| Véhicule à bâche tendue | Les termes « tautliner » et « rideaux coulissants » sont utilisés comme noms génériques pour les camions/remorques à rideaux coulissants. Les rideaux sont fixés en permanence à un rail en haut et à des rails/poteaux détachables à l'avant et à l'arrière, permettant aux rideaux d'être ouverts et aux chariots élévateurs d'être utilisés tout le long des côtés pour un chargement et un déchargement faciles et efficaces. Lorsqu'ils sont fermés pour le transport, des sangles de retenue de charge verticales sont fixées à un rail de corde sous le plancher du camion, reliant le plancher du camion et le rideau des deux côtés. Des treuils à chaque extrémité du rideau le tendent, d'où le nom « tautliner ». Cela empêche le rideau de claquer ou de battre dans le vent et peut également aider à retenir les charges légères de glisser latéralement. |

| Transport pour compte d'autrui | Le transport de marchandises contre rémunération. |

| Route non revêtue | Route avec une base stabilisée non revêtue de pierre concassée, de liant hydrocarboné ou d'agents bitumineux, de béton ou de pavés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.