Taille et part du marché des entrepôts en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

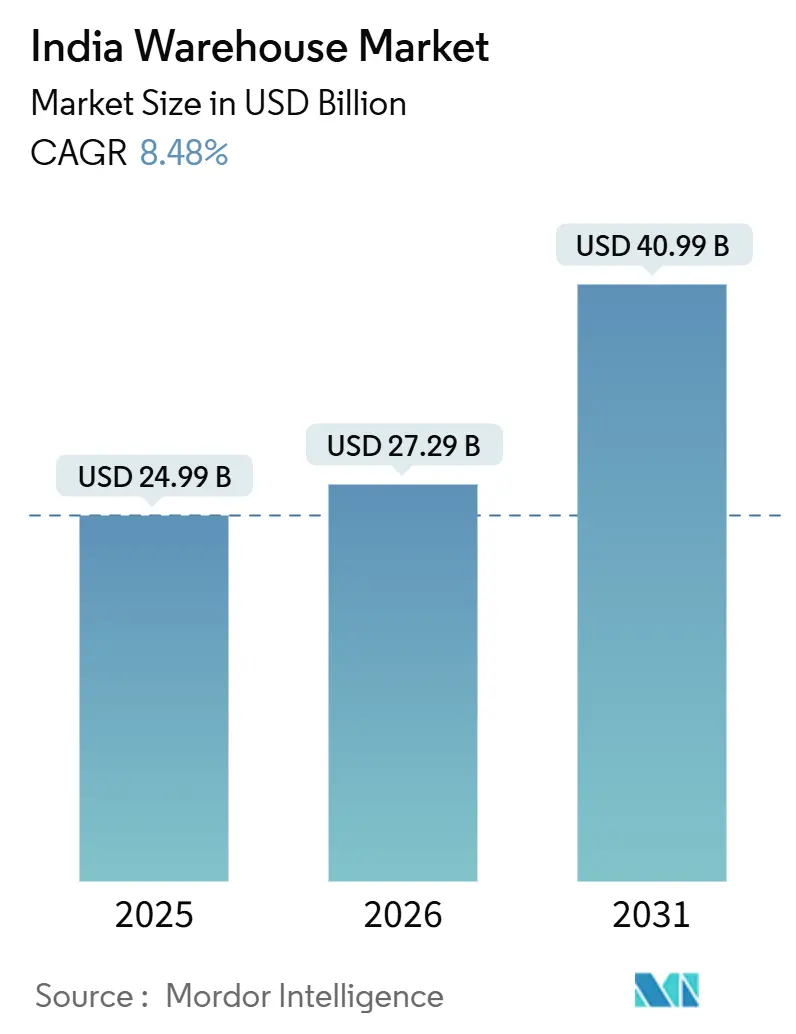

| Taille du marché de l'année de base (2025) | 24.99 Milliards de dollars |

| Taille du Marché (2026) | 27.29 Milliards de dollars |

| Taille du Marché (2031) | 40.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entrepôts en Inde par Mordor Intelligence

La taille du marché des entrepôts en Inde devrait croître de 24,99 milliards USD en 2025 à 27,29 milliards USD en 2026 et devrait atteindre 40,99 milliards USD d'ici 2031 à un CAGR de 8,48 % sur la période 2026-2031.

Les réformes de la politique d'infrastructure, les corridors ferroviaires dédiés au fret et les incitations liées à la production compriment les délais de transport, réduisent les coûts logistiques par unité et élargissent le bassin de chalandise viable pour les installations de catégorie A. Les investisseurs institutionnels canalisent des capitaux vers des parcs conformes et certifiés ESG qui promettent des rendements stables et une location plus rapide. Les lacunes de la chaîne du froid, le commerce de détail omnicanal, la complexité de la logistique inverse et les mandats d'entrepôts verts constituent des catalyseurs spécifiques aux segments qui approfondissent collectivement les bassins de demande. Simultanément, la hausse des primes d'assurance incendie et les longues procédures d'autorisation environnementale augmentent le risque d'exécution pour les promoteurs, tout en créant des primes de loyer liées à la rareté pour les stocks conformes.

Points clés du rapport

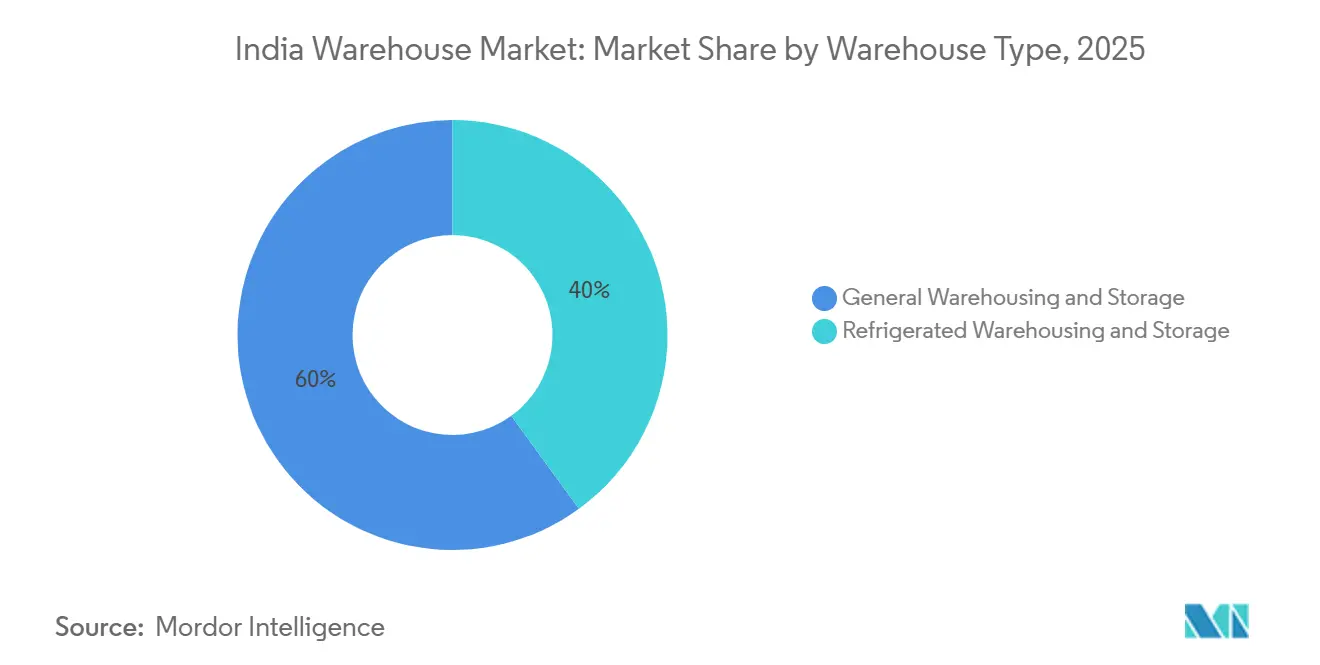

- Par type d'entrepôt, l'entreposage et le stockage général ont représenté 60,01 % de la part du marché des entrepôts en Inde en 2025. L'entreposage et le stockage réfrigérés devraient afficher la croissance la plus rapide avec un CAGR de 12,94 % jusqu'en 2031.

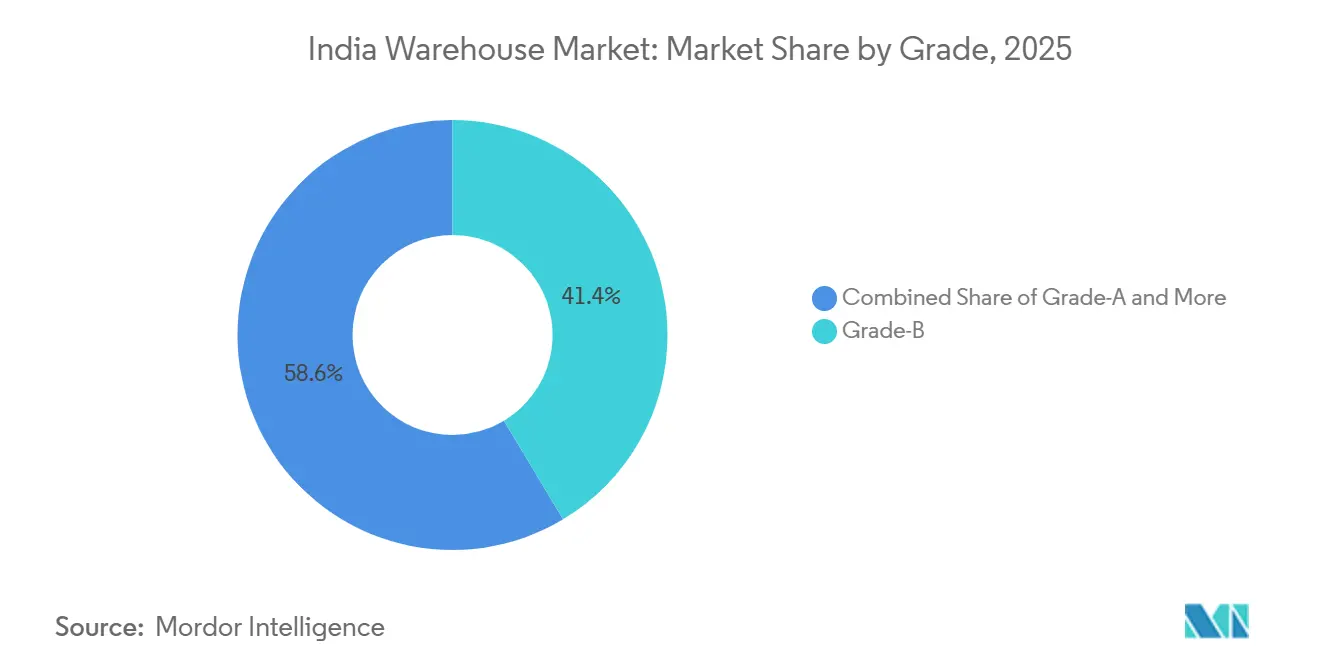

- Par catégorie, les installations de catégorie B ont contribué à hauteur de 41,4 % à la taille du marché des entrepôts en Inde en 2025. Les entrepôts de catégorie A se développent à un CAGR de 13,85 % sur la période 2026-2031.

- Par utilisateur final, le commerce électronique et la vente au détail ont représenté 26,02 % de la part du marché des entrepôts en Inde en 2025, tandis que la pharmacie et la santé progressent à un CAGR de 13,71 %.

- Par géographie, l'ouest de l'Inde a capté 35,19 % de la taille du marché des entrepôts en Inde en 2025, tandis que le sud de l'Inde devrait croître à un CAGR de 12,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des entrepôts en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mise en œuvre de la politique nationale de logistique | +1.5% | Clusters logistiques à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Mise en service des corridors ferroviaires dédiés au fret et des parcs logistiques multimodaux | +2.0% | Corridors occidental et oriental | Long terme (≥ 4 ans) |

| Programmes d'incitations liées à la production | +1.8% | Principaux États manufacturiers | Moyen terme (2 à 4 ans) |

| Micro-exécution du commerce de détail omnicanal | +1.2% | Villes de rang I et de rang II | Court terme (≤ 2 ans) |

| Entrepôts verts conformes aux critères ESG | +0.8% | Actifs de qualité institutionnelle | Moyen terme (2 à 4 ans) |

| Logistique inverse et traitement des retours | +0.9% | Hubs nationaux du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mise en œuvre de la politique nationale de logistique (NLP-2022)

La politique vise une réduction des coûts logistiques à moins de 8 % du PIB d'ici 2030, stimulant l'investissement dans l'entreposage organisé. Les plans d'action logistiques au niveau des États ont introduit des guichets uniques qui raccourcissent les cycles d'approbation, notamment au Maharashtra, au Gujarat et au Tamil Nadu. L'intégration par ULIP de 36 systèmes centraux et étatiques offre une visibilité en temps réel des marchandises et des capacités, permettant une allocation dynamique des espaces pour les prestataires logistiques tiers. Les 35 parcs logistiques multimodaux mandatés, soutenus par 46 000 crores INR, intègrent des nœuds d'entreposage, de douane et de transport, élargissant le rayon des sites d'arrière-pays viables. Les locataires bénéficient d'un accès plus rapide aux interfaces rail-route, réduisant le temps d'immobilisation global et améliorant la rotation des stocks[1]"Politique nationale de logistique," Ministère du Commerce et de l'Industrie, commerce.gov.in.

Mise en service des corridors ferroviaires dédiés au fret et des parcs logistiques multimodaux

D'ici 2025, les corridors occidental et oriental ont atteint 96,4 % d'achèvement, permettant 352 trains de fret quotidiens circulant à 100 km/h et réduisant les temps de transit Delhi-Mumbai et Ludhiana-Kolkata jusqu'à 40 %. Les occupants privilégient désormais les sites situés à moins de 30 km des nœuds de corridor, comme en témoigne une absorption robuste à Luhari et Bhiwandi. Les annonces de promoteurs, telles que le parc de 1,7 million de pieds carrés de IndoSpace à Bhiwandi et le projet de 1,2 million de pieds carrés de Welspun One à Talegaon, citent spécifiquement la proximité des échangeurs du corridor ferroviaire dédié au fret et des parcs logistiques multimodaux planifiés[2]"Mise à jour de l'avancement du projet," Société du corridor ferroviaire dédié au fret de l'Inde, dfccil.com.

Les programmes d'incitations liées à la production stimulent les stocks de fabrication

Les approbations au titre des programmes d'incitations liées à la production d'une valeur de 2,16 lakh crores INR ont catalysé des clusters sectoriels pour l'électronique, l'automobile et les produits pharmaceutiques. Les fabricants co-localisent des entrepôts de composants dans un rayon de 15 km des usines pour soutenir les lignes en flux tendu, tandis que des centres de distribution du dernier kilomètre s'élèvent près des pôles de consommation, élargissant conjointement la demande d'entrepôts hybrides avec des charges électriques plus élevées et des blocs de bureaux en mezzanine. Les conceptions à rayonnages hauts dans les nouvelles installations accueillent un assemblage léger, resserrant le chevauchement entre l'immobilier industriel et logistique.

La poussée du commerce de détail omnicanal vers des centres de micro-exécution décentralisés

Les engagements de livraison le jour même et en deux heures des entreprises de commerce rapide déclenchent une architecture en étoile de dark stores de 185 à 465 m² en périphérie des villes. Les lignes de réapprovisionnement régionales louent désormais de grands blocs à locataire unique, par exemple le contrat de 53 940 m² de Swiggy à Bhiwandi, pour alimenter efficacement les nœuds de micro-exécution. Les détaillants traditionnels reproduisent le modèle ; l'installation de 6 155 m² d'Avenue Supermarts à Panvel illustre un entreposage à long terme adjacent aux métropoles qui minimise le coût logistique du dernier kilomètre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Autorisations d'impact environnemental et de sécurité incendie | −0.7% | Zones écosensibles et périphéries urbaines | Court terme (≤ 2 ans) |

| Alimentation électrique intermittente du réseau | −0.6% | Clusters de rang II et III | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés en automatisation | −0.5% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance | −0.4% | Zones à forte densité ou inondables | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs délais d'autorisation d'impact environnemental et de sécurité incendie

Les installations dépassant 20 000 m² nécessitent une approbation d'évaluation d'impact environnemental conformément aux directives du Ministère de l'Environnement, des Forêts et du Changement Climatique, prolongeant la gestation du projet jusqu'à 12 mois. Les structures à rayonnages hauts sont également soumises à des exigences strictes de conformité en matière de sprinklers et d'hydrants en vertu du Code national du bâtiment 2016. Les promoteurs phasent parfois les projets en dessous du seuil d'évaluation d'impact environnemental pour atténuer les retards, sacrifiant les économies d'échelle. Le manuel WDRA 2024 vise à harmoniser les normes techniques, mais l'adoption varie selon les États[3]"Projet de normes de performance énergétique pour les entrepôts," Bureau de l'efficacité énergétique, beeindia.gov.in .

Alimentation électrique intermittente du réseau compromettant la disponibilité de l'automatisation

Les nœuds de rang II subissent 2 à 4 heures de délestage quotidien, obligeant les opérateurs à installer des générateurs diesel ou des systèmes de stockage d'énergie par batterie, ce qui augmente l'intensité capitalistique de 10 à 15 %. Les pannes imprévues perturbent les systèmes de stockage et de récupération automatisés et les systèmes de convoyeurs, réduisant le débit et augmentant les taux d'erreur de manutention manuelle. Certains parcs de catégorie A intègrent désormais du solaire en toiture avec une autonomie de batterie de quatre heures, mais cela ajoute entre 9 et 14 USD par pied carré au coût de construction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : la chaîne du froid progresse avec l'expansion de la pharmacie et des denrées périssables

L'entreposage et le stockage général ont contrôlé 60,01 % de la part du marché des entrepôts en Inde en 2025, au service du commerce électronique, des produits de grande consommation et des biens d'ingénierie. L'entreposage réfrigéré devrait croître à un CAGR de 12,94 % grâce à la distribution de vaccins, à l'expansion de la restauration rapide et aux exportations de denrées périssables. Snowman Logistics a augmenté sa capacité de 154 330 à 160 230 palettes dans 22 villes d'ici mars 2026, en ajoutant de nouveaux sites à Pune et Patna. Les installations réfrigérées affichent des primes de loyer allant jusqu'à 60 % par rapport aux entrepôts à température ambiante et atteignent un taux d'occupation de 85 à 90 % en raison des lacunes strictes en matière de conformité. La taille du marché des entrepôts en Inde pour le sous-segment de la chaîne du froid devrait ainsi dépasser les ajouts d'espace à température ambiante jusqu'en 2031.

Les occupants pharmaceutiques exigent des environnements validés selon les bonnes pratiques de distribution de l'Organisation mondiale de la santé avec une surveillance continue, garantissant des baux de longue durée et des rendements plus élevés pour les opérateurs spécialisés. L'entreposage général reste vital, mais la marchandisation et la surabondance des micro-marchés tempèrent la croissance des loyers, poussant les propriétaires à moderniser l'automatisation et les caractéristiques ESG[4]"Secteur pharmaceutique – Soutien aux directives de bonnes pratiques de distribution et de stockage," Département des produits pharmaceutiques, pharmaceuticals.gov.in.

Par catégorie : le capital institutionnel propulse l'expansion de la catégorie A

Les sites de catégorie B représentaient 41,4 % de la taille du marché des entrepôts en Inde en 2025, séduisant les PME sensibles aux coûts avec des loyers mensuels de 18 à 25 INR par pied carré. Le stock de catégorie A, cependant, se développe à un CAGR de 13,85 % alors que les fonds souverains et les plateformes adossées à des fonds de pension déploient des capitaux dans des parcs à hautes spécifications avec des hauteurs libres de 10 mètres, des planchers de chargement de 5 T/m² et des certifications IGBC ou LEED. L'absorption nationale de catégorie A a totalisé 41,7 millions de pieds carrés en 2025, Delhi-RCN ayant à elle seule livré près d'un tiers des nouvelles livraisons.

La tendance générale à la recherche de qualité voit les occupants consolider des entrepôts de catégorie C dispersés en un nombre réduit de boîtes de catégorie A prêtes pour l'automatisation, améliorant le débit et réduisant les primes d'assurance. Bien que les actifs de catégorie C desservent encore des marchandises de faible valeur dans les villes de rang III, le durcissement réglementaire en matière de sécurité incendie et de normes vertes accélère l'obsolescence, poussant les propriétaires soit à moderniser, soit à se retirer complètement.

Par secteur d'utilisation final : le commerce électronique en tête, la pharmacie en forte hausse grâce à la conformité

Le commerce électronique et le commerce de détail ont représenté 26,02 % de la demande du secteur des entrepôts en Inde en 2025, portés par l'exécution des commandes via les plateformes pour les livraisons le jour même et le commerce rapide. Les baux d'Amazon à Luhari et Hoskote illustrent l'envergure des réseaux nationaux. Le secteur pharmaceutique et de la santé, bien que plus modeste en volume, affiche une croissance de 13,71 % de CAGR, soutenue par la production de vaccins et de produits biologiques stimulée par le PLI, qui exige un contrôle strict de la température.

Les locataires du secteur alimentaire et des boissons occupent à la fois des zones ambiantes et réfrigérées, en expansion notamment près des centres de consommation afin de réduire les pertes. Les entreprises du secteur automobile et de l'ingénierie privilégient les entrepôts de première maille à proximité des usines pour faciliter les livraisons en séquence. Les modèles 3PL multi-clients représentent désormais 45 % des baux de grands formats, en mutualisant une demande à forte saisonnalité et en portant les taux d'utilisation au-delà de 85 %.

Analyse géographique

L'ouest de l'Inde a ancré 35,19 % de la taille du marché des entrepôts en Inde en 2025. Bhiwandi à elle seule a absorbé 4,9 millions de pieds carrés d'offre de catégorie A en raison de sa proximité avec le port JNPA et la dense base de consommateurs de Mumbai. Le parc de 66 acres de IndoSpace et l'investissement de Welspun One à Talegaon illustrent la conviction des promoteurs dans la pérennité des flux commerciaux via les ports occidentaux. Les corridors de Vapi et Mundra au Gujarat bénéficient de la pétrochimie et de la fabrication orientée vers l'exportation, tandis que la ceinture Chakan-Talegaon de Pune dessert le cluster automobile avec des installations prêtes pour l'automatisation.

Le sud de l'Inde devrait enregistrer un CAGR de 12,56 % jusqu'en 2031. Chennai à elle seule a absorbé plus de 8 millions de pieds carrés en 2025, portée par les équipementiers électroniques et automobiles regroupés à Oragadam. Le bail de 32 515 m² de DHL Supply Chain à Polivakkam renforce la portée de la logistique contractuelle. Le corridor occidental de Bengaluru a attiré 1,7 million de pieds carrés au premier semestre 2025, dont la moitié provenant du commerce électronique, tandis qu'Hyderabad a tiré parti de la connectivité de la route périphérique extérieure pour renforcer ses hubs de distribution pharmaceutique et informatique.

Le nord de l'Inde, mené par Delhi-RCN, a contribué de manière significative à l'absorption nationale, Luhari et Manesar étant privilégiés pour leur adjacence au corridor ferroviaire dédié au fret. Amazon et Honda ont loué des blocs de 46 450 m² chacun dans des parcs de catégorie A, signalant leur confiance en RCN comme porte d'entrée pour la distribution nord-ouest. L'est de l'Inde émerge : le déploiement Go-East de Mahindra Logistics de 37 160 m² à Guwahati et Agartala positionne l'entreprise pour le commerce transfrontalier avec le Bangladesh, tandis que le site de Snowman à Patna renforcera la capacité de la chaîne du froid pour les fruits de mer et la pharmacie. Le centre de l'Inde reste naissant mais gagne en traction grâce à des coûts fonciers plus bas et aux autoroutes Bharatmala, soulignant la portée d'un avantage du premier entrant à mesure que les réseaux panindiens se densifient.

Paysage concurrentiel

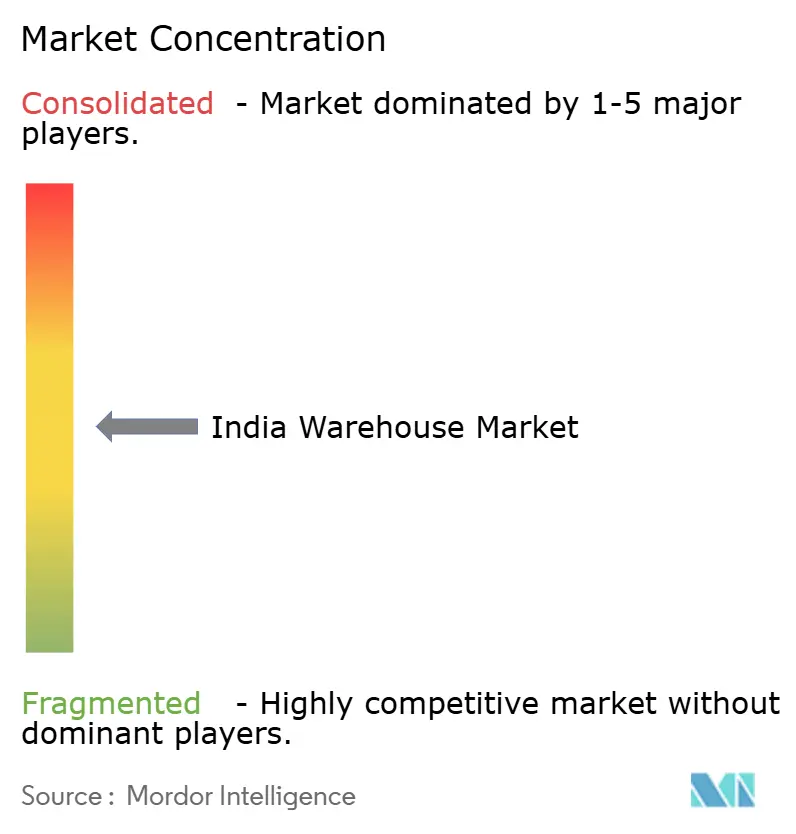

Le marché des entrepôts en Inde accueille un ensemble d'acteurs modérément fragmenté, où les cinq premiers promoteurs et prestataires 3PL contrôlent ensemble environ 45 à 50 % du stock de Grade A. Des plateformes institutionnelles telles qu'IndoSpace, ESR et Welspun One développent des parcs pan-régionaux avec des hauteurs libres supérieures à 10 m, des caractéristiques ESG et un accès multimodal.

Des opérateurs spécialisés comme Snowman Logistics et ColdEx dominent l'entreposage à température contrôlée, en s'appuyant sur la conformité pharmaceutique pour sécuriser des contrats à long terme. Mahindra Logistics, Delhivery et TCI intègrent le transport, la livraison intermédiaire et l'entreposage pour proposer des solutions clés en main, limitant ainsi le taux de rotation des locataires. Les agrégateurs numériques, notamment Warehouzez et Godamwale, mettent en relation les capacités d'entreposage excédentaires avec des occupants à la demande, améliorant ainsi la liquidité du marché.

Au sein du secteur des entrepôts en Inde, l'automatisation et l'adoption des technologies différencient les leaders : les systèmes de stockage et de récupération automatisés (AS/RS), les capteurs IoT et les systèmes de gestion d'entrepôt (WMS) basés sur l'IA améliorent le débit et la précision, tandis que les initiatives de montée en compétences de la main-d'œuvre garantissent la continuité d'exploitation. La conformité ESG façonne également la concurrence ; les parcs certifiés IGBC ou LEED obtiennent des primes de loyer de 8 à 12 % et attirent les capitaux des fonds de pension. Les entreprises de commerce rapide internalisent des centres de micro-exécution pour maîtriser les coûts de livraison du dernier kilomètre. Des opportunités de développement subsistent dans les villes de niveau III où la pénétration du Grade A est inférieure à 15 %, dans les plateformes logistiques de retour pour le commerce électronique, ainsi que dans les installations hybrides combinant entreposage et assemblage léger à proximité des clusters de fabrication PLI.

Leaders du secteur des entrepôts en Inde

DHL Group

Mahindra Logistics, Ltd.

TVS Supply Chain Solutions

IndoSpace

Allcargo Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Snowman Logistics a commencé la construction d'un entrepôt à température contrôlée de 6 500 palettes à Patna, ciblant la distribution de fruits de mer, de restauration rapide et de produits pharmaceutiques.

- Janvier 2026 : DHL Supply Chain a loué 32 515 m² au Value Spaces Logistics and Industrial Park près de Chennai pour renforcer son réseau de distribution dans le sud.

- Décembre 2025 : Welspun One a sécurisé 46 acres à Talegaon MIDC, Pune, pour développer un parc logistique de catégorie A de 1,2 million de pieds carrés avec un investissement de 550 crores INR.

- Octobre 2025 : Mahindra Logistics a lancé 27 870 m² à Guwahati et 12 080 m² à Agartala dans le cadre de son expansion Go-East.

Périmètre du rapport sur le marché des entrepôts en Inde

| Entreposage et stockage général |

| Entreposage et stockage réfrigérés |

| Catégorie A |

| Catégorie B |

| Catégorie C et non organisé |

| Commerce électronique et vente au détail |

| Alimentation et boissons |

| Pharmacie et santé |

| Automobile |

| Fabrication et biens d'ingénierie |

| Autres |

| Nord de l'Inde | Delhi-RCN |

| Pendjab | |

| Haryana | |

| Autres | |

| Sud de l'Inde | Karnataka |

| Tamil Nadu | |

| Telangana | |

| Autres | |

| Ouest de l'Inde | Maharashtra |

| Gujarat | |

| Autres | |

| Est de l'Inde | Bengale-Occidental |

| Odisha | |

| Autres | |

| Centre de l'Inde | Madhya Pradesh |

| Chhattisgarh |

| Segmentation par type d'entrepôt (valeur) | Entreposage et stockage général | |

| Entreposage et stockage réfrigérés | ||

| Segmentation par catégorie (valeur) | Catégorie A | |

| Catégorie B | ||

| Catégorie C et non organisé | ||

| Segmentation par secteur d'utilisation final (valeur) | Commerce électronique et vente au détail | |

| Alimentation et boissons | ||

| Pharmacie et santé | ||

| Automobile | ||

| Fabrication et biens d'ingénierie | ||

| Autres | ||

| Segmentation par région (valeur) | Nord de l'Inde | Delhi-RCN |

| Pendjab | ||

| Haryana | ||

| Autres | ||

| Sud de l'Inde | Karnataka | |

| Tamil Nadu | ||

| Telangana | ||

| Autres | ||

| Ouest de l'Inde | Maharashtra | |

| Gujarat | ||

| Autres | ||

| Est de l'Inde | Bengale-Occidental | |

| Odisha | ||

| Autres | ||

| Centre de l'Inde | Madhya Pradesh | |

| Chhattisgarh | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des entrepôts en Inde en 2031 ?

Le marché devrait atteindre 40,99 milliards USD d'ici 2031.

Quel type d'entrepôt connaît la croissance la plus rapide ?

L'entreposage et le stockage réfrigérés devraient se développer à un CAGR de 12,94 % jusqu'en 2031.

Pourquoi les installations de catégorie A attirent-elles davantage d'investisseurs ?

Les entrepôts de catégorie A offrent des hauteurs libres plus importantes, des certifications ESG et des caractéristiques de conformité, permettant une location plus rapide et des loyers premium.

Quelle région devrait enregistrer le taux de croissance le plus élevé jusqu'en 2031 ?

Le sud de l'Inde devrait croître à un CAGR de 12,56 %, porté par les clusters électroniques, automobiles et pharmaceutiques.

Comment les corridors ferroviaires dédiés au fret influencent-ils la localisation des entrepôts ?

Ils réduisent les temps de transit interurbains jusqu'à 40 %, incitant les occupants à implanter leurs entrepôts dans un rayon de 30 km des nœuds de corridor pour réduire les coûts de transport et améliorer la rotation des stocks.

Quels sont les principaux défis liés à l'adoption de l'automatisation dans les entrepôts ?

L'alimentation électrique intermittente du réseau et la pénurie de techniciens qualifiés augmentent les coûts d'investissement et d'exploitation, ralentissant le déploiement de l'automatisation.

Dernière mise à jour de la page le: