Taille et Part du Marché Indien de la Logistique Inverse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

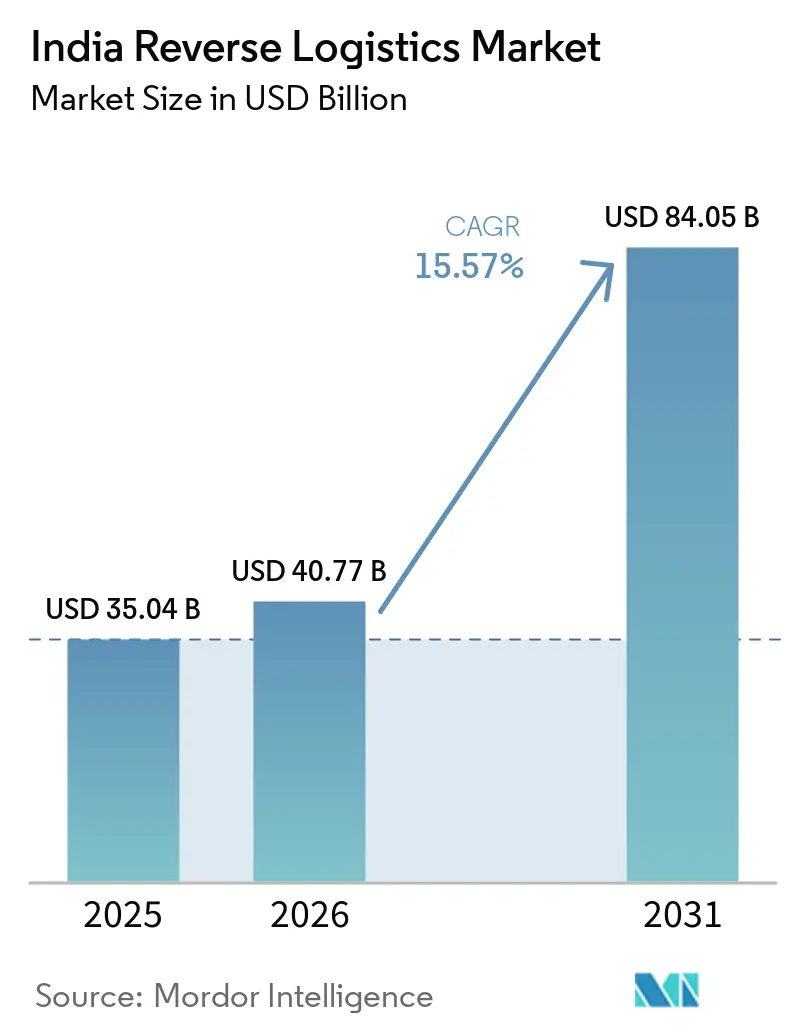

| Taille du marché de l'année de base (2025) | 35.04 Milliards de dollars |

| Taille du Marché (2026) | 40.77 Milliards de dollars |

| Taille du Marché (2031) | 84.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien de la Logistique Inverse par Mordor Intelligence

La taille du marché indien de la logistique inverse devrait augmenter de 35,04 milliards USD en 2025 à 40,77 milliards USD en 2026 et atteindre 84,05 milliards USD d'ici 2031, avec un CAGR de 15,57 % sur la période 2026-2031.

La logistique inverse est désormais plus étroitement liée à la fidélisation des clients et à la récupération des stocks, de sorte que la qualité de service devient plus importante que le simple contrôle des coûts sur le marché indien de la logistique inverse. L'Inde continue également d'enregistrer une activité de retour très élevée dans le commerce en ligne, DHL indiquant que 81 % des internautes du pays ont retourné un achat en ligne au cours des 12 derniers mois. Les villes de rang 2 et de rang 3 élargissent davantage la base de volumes, Blue Dart indiquant que ces marchés devraient contribuer à près de 66 % des nouvelles commandes directes aux consommateurs au cours de l'exercice 26. Parallèlement, les obligations de collecte des déchets électroniques et les règles de mise à la casse des véhicules crent une demande qui ne dépend pas uniquement des retours volontaires des consommateurs, offrant au marché indien de la logistique inverse une base plus large. La consolidation parmi les principaux opérateurs express et le coût élevé des livraisons échouées poussent également le marché indien de la logistique inverse vers un meilleur acheminement, une capacité d'inspection renforcée et une infrastructure dédiée aux retours.

Points Clés du Rapport

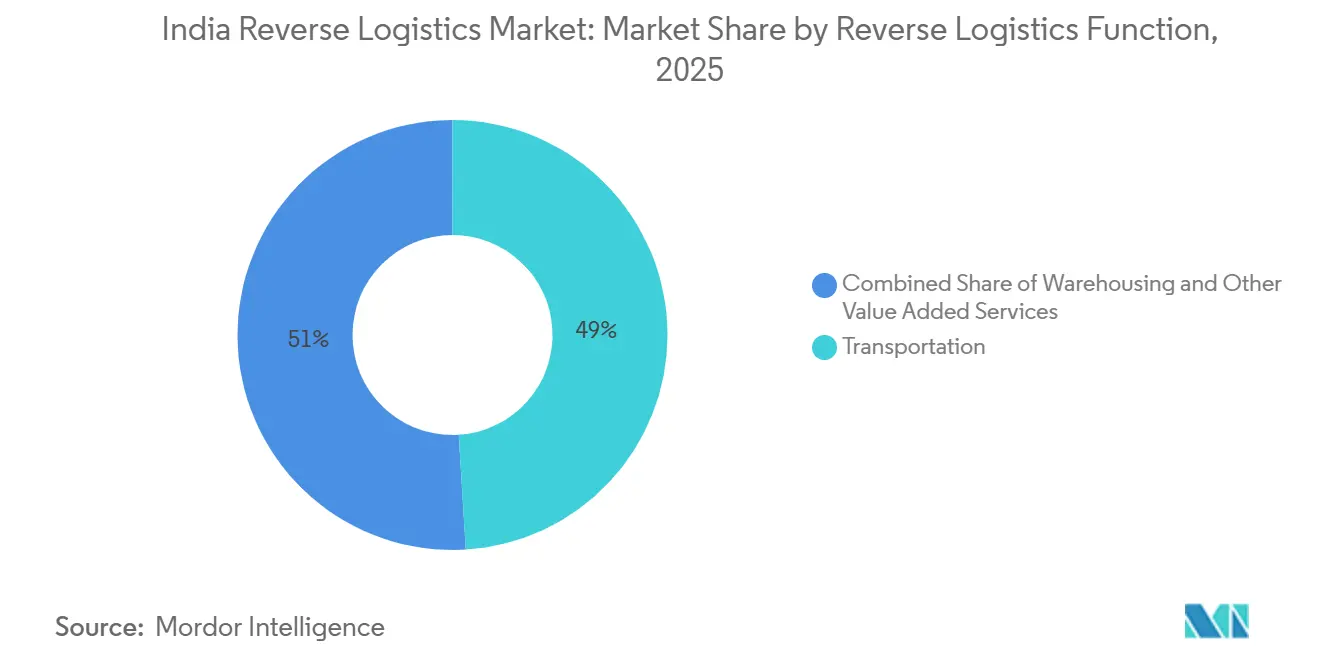

- Par fonction de logistique inverse, le transport représentait 49,05 % de la taille du marché indien de la logistique inverse en 2025, tandis que l'entreposage devrait se développer à un CAGR de 21,58 % jusqu'en 2031.

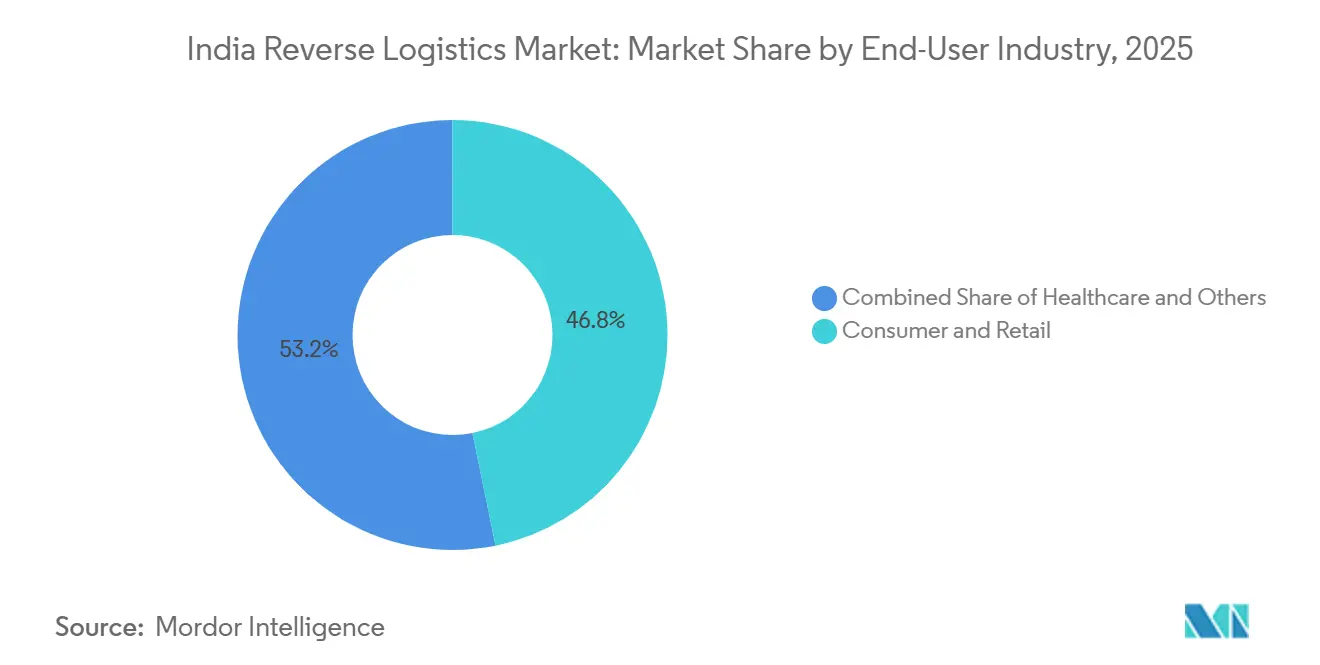

- Par secteur d'utilisation final, la consommation et le commerce de détail représentaient 46,80 % de la part du marché indien de la logistique inverse en 2025, tandis que la santé et les produits pharmaceutiques devraient se développer à un CAGR de 23,75 % jusqu'en 2031.

- Par zone géographique, l'Inde de l'Ouest représentait 28,47 % de la part du marché indien de la logistique inverse en 2025, tandis que l'Inde du Nord devrait se développer à un CAGR de 18,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Indien de la Logistique Inverse

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Retours du Commerce Électronique et des Volumes de Retour à l'Origine | +4.2% | National, concentré dans les métropoles avec un débordement accéléré vers les marchés de rang 2/3. | Court terme (≤ 2 ans) |

| Exigences Croissantes de Confiance des Consommateurs pour des Retours Sans Friction | +2.1% | National, impact le plus élevé dans les centres urbains et semi-urbains du commerce direct aux consommateurs | Moyen terme (2-4 ans) |

| Monétisation par la Revente, la Remise à Neuf et le Recommerce | +2.0% | National, avec des gains précoces dans les clusters métropolitains de revente d'électronique et de mode | Moyen terme (2-4 ans) |

| Mauvaise Qualité des Données Produits et Inadéquation des Attentes dans le Commerce en Ligne | +1.3% | National, avec la plus forte exposition dans les places de marché à forte dominante mode-habillement | Court terme (≤ 2 ans) |

| Conformité aux Réglementations sur les Déchets Électroniques et Adoption de l'Économie Circulaire | +1.4% | National, concentré dans les villes industrielles, avec débordement vers les réseaux de collecte EPR de rang 2. | Long terme (≥ 4 ans) |

| Croissance Rapide des Réseaux de Logistique Inverse Pilotés par les Prestataires Logistiques Tiers | +2.2% | National, avec des investissements en infrastructure concentrés dans l'Inde de l'Ouest et du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Retours du Commerce Électronique et des Volumes de Retour à l'Origine : La Base de Volume Qui Ne Peut Être Éliminée

La base du commerce en ligne en Inde continue de s'élargir, maintenant un large flux de commandes dans les canaux de retour et de retour à l'origine au sein du marché indien de la logistique inverse. DHL a rapporté que 81 % des internautes en Inde ont retourné un achat en ligne au cours des 12 derniers mois, ce qui montre que les retours font désormais partie du comportement d'achat numérique habituel. La mode et la chaussure continuent de générer un trafic de retour particulièrement important en raison des inadéquations de taille et des écarts d'attentes qui restent courants dans le commerce de détail en ligne organisé. Blue Dart a indiqué que les villes de rang 2 et de rang 3 devraient contribuer à près de 66 % des nouvelles commandes directes aux consommateurs au cours de l'exercice 26, de sorte que la densité des collectes de retour s'étend au-delà des plus grandes métropoles. Les fenêtres de retour des consommateurs dans le cadre de la réglementation sur la protection des consommateurs maintiennent également les marques sous pression pour gérer des systèmes de retour formels plutôt que des arrangements de récupération informels. Cela positionne mieux les prestataires disposant d'outils de validation d'adresse plus solides, de vérifications d'intention des clients et d'outils d'acheminement au niveau du code postal sur le marché indien de la logistique inverse.

Monétisation par la Revente, la Remise à Neuf et le Recommerce : De la Récupération des Coûts à la Génération de Revenus

Les marchandises retournées sont de plus en plus traitées comme des stocks récupérables plutôt que comme un coût irrécupérable, ce qui modifie la façon dont les modèles de service sont construits sur l'ensemble du marché indien de la logistique inverse. Cashify a indiqué que les reprises ont augmenté de 15 à 16 % d'une année sur l'autre en 2025, ce qui montre que davantage de consommateurs entrent dans des programmes d'échange et de mise à niveau organisés. Cette évolution favorise les opérateurs capables d'inspecter, de classer, de nettoyer et d'acheminer rapidement les marchandises vers des canaux de revente ou de remise à neuf. Le programme Selsmart d'Attero Recycling Private Limited était actif dans plus de 19 villes et traitait plus de 30 000 commandes mensuelles en août 2025, ce qui a montré que la reprise formelle à domicile peut atteindre une échelle significative. Le canal informel représente encore une grande part du commerce des appareils d'occasion, de sorte que les entreprises capables de capturer une offre vérifiée lors de la collecte maintiennent un avantage dans la récupération formelle. Financial Express a rapporté des attentes de volumes plus élevés pour les smartphones reconditionnés en 2026 à mesure que les prix des nouveaux appareils augmentaient, ce qui soutient une meilleure valeur de récupération pour l'électronique retournée[1]India Brand Equity Foundation (IBEF) via Newsgram. "Comment les entreprises de commerce électronique indiennes gèrent le défi des retours." Newsgram, 24 mars 2026. .

Conformité aux Réglementations sur les Déchets Électroniques et Adoption de l'Économie Circulaire : Un Plancher de Demande Réglementé

La réglementation crée une demande qui ne dépend pas du comportement de retour des consommateurs, offrant au marché indien de la logistique inverse une base de volumes plus stable. Les Règles de Gestion des Déchets Électroniques ont relevé l'objectif de collecte EPR à 70 % pour l'exercice 2025-26 et le relèveront à nouveau à 80 % pour l'exercice 2026-27, ce qui renforce l'argument en faveur de réseaux de collecte et de recyclage certifiés. Les pénalités de non-conformité allant de 1 lakh INR (1 044 USD) à 1 crore INR (0,10 million USD) par infraction augmentent également le coût opérationnel d'une conformité insuffisante. À partir de 2026, les données d'enregistrement EPR seront liées aux bases de données BIS et des Douanes, augmentant le risque de retards de dédouanement pour les produits non enregistrés et rendant les flux inverses conformes plus précieux. Attero Recycling Private Limited s'est engagée à investir 150 crores INR (17,6 millions USD) en décembre 2025 pour ajouter de nouvelles usines et développer la capacité de traitement. En février 2026, elle a présenté un plan d'investissement supplémentaire de 7 000 crores INR (813 millions USD) lié au traitement des terres rares et des minéraux critiques[2]Attero Recycling / PV Magazine India. "Attero investit 100 crores INR pour porter la capacité de recyclage des terres rares à 30 000 tonnes." PV Magazine India, 23 juin 2025.. Les Règles ELV 2025 étendent la même logique de conformité au cycle des véhicules, de sorte que le recyclage et la récupération des pièces deviennent un segment de demande plus formel pour le marché indien de la logistique inverse.

Croissance Rapide des Réseaux de Logistique Inverse Pilotés par les Prestataires Logistiques Tiers : La Consolidation Accélère la Concentration des Capacités

L'échelle se concentre sur les réseaux capables de combiner le transport principal, le tri, la gestion des retours et la visibilité des données, remodelant ainsi le marché indien de la logistique inverse. Delhivery Limited a finalisé l'acquisition d'Ecom Express en juillet 2025 pour 13 696 crores INR (1,6 milliard USD), ce qui a considérablement augmenté la densité des colis sur la première milha de collecte, le traitement, la dernière milha de livraison et les flux inverses. Delhivery Limited a également indiqué au troisième trimestre de l'exercice 26 que le chiffre d'affaires opérationnel a augmenté de 18 % d'une année sur l'autre pour atteindre 2 805 crores INR (2,93 milliards USD) et que les coûts d'intégration prévus devraient rester bien en deçà de l'estimation initiale. Shadowfax Technologies Private Limited a investi 185 crores INR (21,8 millions USD) au cours de l'exercice 26 et a mis en service le méga-hub OneNCR avec une capacité journalière d'un million d'envois, démontrant comment l'automatisation et la densité de tri deviennent des outils concurrentiels centraux. Mahindra Logistics Limited et TVS Supply Chain Solutions Limited ont également affiché de meilleures performances au cours de l'exercice 26, ce qui montre que la capacité de logistique inverse est développée dans plusieurs modèles de prestataires logistiques tiers. Cela favorise les opérateurs capables de réinjecter les motifs de retour, les contrôles d'état et les résultats d'acheminement dans la conception du réseau, ce qui approfondit les coûts de changement sur le marché indien de la logistique inverse.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Gestion des Retours en Proportion de la Valeur de la Commande | -2.1% | National, avec un impact disproportionné dans les marchés non métropolitains et de rang 2/3 | Court terme (≤ 2 ans) |

| Fragmentation des Infrastructures de Collecte, de Tri et de Contrôle Qualité en Dehors des Hubs de Rang 1 | -2.3% | Villes de rang 2/3, marchés semi-urbains et ruraux | Moyen terme (2-4 ans) |

| Érosion de la Valeur Due aux Délais de Validation et de Remise en Stock | -1.2% | National, impact le plus élevé dans les catégories à fort taux de retour (mode, électronique) | Court terme (≤ 2 ans) |

| Résolution Complexe des Litiges pour les Retours en Boîte Ouverte, Endommagés et Refusés | -0.9% | National, avec une incidence plus élevée dans les marchés à forte utilisation du paiement à la livraison | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Gestion des Retours en Proportion de la Valeur de la Commande : Un Problème de Marge Sans Solution Simple

Les coûts de gestion des retours continuent de comprimer la récupération des marges sur le marché indien de la logistique inverse, en particulier dans les catégories à faible valeur unitaire[3]Shipway. "Coûts de la logistique inverse : les calculer et les maîtriser." Blog Shipway, 2025. https://blog.shipway.com/reverse-logistics-costs-calculation-control-strategies. Blue Dart Express Limited a indiqué que les envois de retour à l'origine, plus que les simples retours clients, constituent le plus grand problème de marge du commerce électronique en Inde. GS1 Inde a estimé en avril 2026 que la mauvaise qualité des données produits coûtait au secteur près de 5 000 crores INR (588 millions USD) par an, dont 1 900 crores INR (2,03 milliards USD) directement liés à la gestion et au traitement de la logistique inverse. Les commandes à paiement à la livraison restent les plus difficiles à absorber car les livraisons échouées peuvent entraîner des coûts d'expédition aller et retour, sans récupération de revenus. Ce plancher de coûts montre que l'efficacité du réseau seule ne suffit pas ; les marques ont également besoin d'une meilleure qualité de référencement, d'une conversion prépayée plus forte et d'un filtrage plus rigoureux lors du passage en caisse.

Fragmentation des Infrastructures de Collecte, de Tri et de Contrôle Qualité en Dehors des Hubs de Rang 1 : L'Écart du Commerce Bharat

L'infrastructure de collecte, de tri et de contrôle qualité est encore concentrée dans les villes de rang 1, ce qui limite la qualité de service sur l'ensemble du marché indien de la logistique inverse. Blue Dart Express Limited a indiqué que les villes de rang 2 et de rang 3 devraient représenter près de 66 % des nouvelles commandes directes aux consommateurs au cours de l'exercice 26, mais la capacité de logistique inverse dans bon nombre de ces marchés est encore à ses débuts. Sans contrôles qualité à domicile, les marchandises retournées parcourent souvent de plus longues distances avant que leur état ne soit vérifié, ce qui augmente l'érosion de la valeur et le temps de traitement. LEADS 2025 et les investissements actuels dans les autoroutes montrent que la connectivité des axes principaux s'améliore dans le nord de l'Inde, mais cela ne résout pas, en soi, la densité de collecte locale ou le tri au niveau des points extrêmes. Tant que ces lacunes au niveau des sources ne se réduisent pas, les prestataires auront du mal à saisir pleinement l'opportunité disponible sur le marché indien de la logistique inverse en dehors des principales métropoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction de Logistique Inverse : Les Investissements dans l'Entreposage Redéfinissent la Chaîne de Valeur

Le transport représentait 49,05 % de la part du marché indien de la logistique inverse en 2025, ce qui en fait le plus grand bloc fonctionnel. Cette concentration reflète l'ampleur de la collecte en première milha requise sur des millions d'adresses de livraison. Le transport routier reste le sous-mode dominant car la plupart des retours se déplacent sur des distances courtes et moyennes plutôt que par des voies aériennes premium. Le segment bénéficie également de la répartition des demandes de collecte de retour entre les commandes à paiement à la livraison, les échanges, les refus et les commandes endommagées, ce qui maintient une densité d'itinéraires élevée. En pratique, le transport reste la couche de service où le succès de la collecte, la visibilité du transit et la rapidité de résolution façonnent le plus directement l'expérience client.

L'entreposage est la fonction à la croissance la plus rapide, et la taille du marché indien de la logistique inverse pour cette partie de la chaîne devrait croître à un CAGR de 21,58 % jusqu'en 2031. Les installations de retour ne sont plus utilisées uniquement pour le stockage, et les opérateurs intègrent des flux de travail d'inspection, de classement, de remise à neuf, de remise en stock et d'élimination dans les mêmes sites. Les autres services à valeur ajoutée affichent les marges par unité les plus élevées car ils combinent le traitement des retours, la remise en stock, la remise à neuf et la disposition finale en un seul ensemble de services.

Par Secteur d'Utilisation Final : La Consommation et le Commerce de Détail Dominent Tandis que la Santé Redessine la Courbe de Croissance

La consommation et le commerce de détail représentaient 46,80 % de la taille du marché indien de la logistique inverse en 2025, ce qui en fait le segment d'utilisation final de tête avec une marge nette. La mode, l'habillement et la chaussure génèrent la plus grande part des retours car les inadéquations de taille et les écarts d'attentes restent courants dans le commerce en ligne organisé. L'utilisation du paiement à la livraison amplifie ce flux car les risques de refus et de livraison échouée restent élevés dans ces catégories. Amazon et Flipkart utilisent des outils de référencement et de données produits assistés par intelligence artificielle pour réduire les retours évitables, ce qui montre que la prévention des retours devient une partie de l'exécution concurrentielle. La maison et la décoration ainsi que le FMCG ajoutent un volume régulier, bien que leurs déclencheurs de retour soient plus souvent liés aux dommages, à la qualité ou à l'état de livraison qu'à l'adéquation.

La santé et les produits pharmaceutiques constituent le secteur vertical à la croissance la plus rapide, avec une expansion projetée à un CAGR de 23,75 % jusqu'en 2031. Les Règles ELV 2025 poussent les fabricants, les installations de mise à la casse et les recycleurs vers des systèmes de récupération plus formels, ce qui élargit la gamme de services au sein du secteur indien de la logistique inverse. La santé et les produits pharmaceutiques restent un segment spécialisé où la manutention conforme aux Bonnes Pratiques de Distribution, le contrôle de la température et la traçabilité comptent plus que l'échelle des colis, comme le montrent les investissements de Kuehne + Nagel International AG à Bengaluru et Hyderabad.

Analyse Géographique

L'Inde de l'Ouest représentait 28,47 % de la part du marché indien de la logistique inverse en 2025, ce qui en fait le principal cluster régional. L'accès portuaire de Mumbai, la base industrielle du Maharashtra et le réseau portuaire du Gujarat soutiennent un mouvement rapide entre les nœuds de collecte, de consolidation et de disposition. Kuehne + Nagel International AG a inauguré une station de fret conteneurisé de 3 500 m² près de JNPA Mumbai en février 2026, ce qui a ajouté une capacité conforme supplémentaire à l'épine dorsale logistique de la région[4]Kuehne+Nagel, "Kuehne+Nagel étend son réseau de logistique de santé avec une installation à température contrôlée à Hyderabad," Salle de presse Kuehne+Nagel, newsroom.kuehne-nagel.com. La politique logistique du Maharashtra et le développement continu des entrepôts maintiennent l'Inde de l'Ouest profondément ancrée dans le marché indien de la logistique inverse.

L'Inde du Nord est la région à la croissance la plus rapide, et la taille du marché indien de la logistique inverse dans cette zone devrait se développer à un CAGR de 18,64 % jusqu'en 2031. Delhi-RCN représentait 19 % de l'absorption industrielle et d'entreposage panindienne au premier semestre 2025, offrant à la région une base solide pour le traitement des retours. L'autoroute Ganga de 594 km devrait réduire les coûts logistiques en Uttar Pradesh et soutenir la demande d'entrepôts sur des marchés tels que Lucknow et Meerut. LEADS 2025 a également mis en évidence l'Uttar Pradesh comme un écosystème logistique en rapide amélioration, avec une meilleure connectivité multimodale et un entreposage plus profond. Les volumes élevés d'origination du commerce électronique dans la RCN et l'activité manufacturière croissante font de l'Inde du Nord une région hub-and-spoke plus efficace pour le marché indien de la logistique inverse.

L'Inde du Sud et l'Inde de l'Est détiennent encore des parts plus faibles, mais toutes deux élargissent leur rôle dans les flux spécialisés et émergents. Bengaluru, Hyderabad et Chennai soutiennent les retours pharmaceutiques, électroniques et automobiles, ce qui donne à l'Inde du Sud une gamme de services plus large que les simples retours de colis. L'Inde de l'Est part d'une base plus faible, mais Vestian a enregistré la plus forte absorption d'entrepôts jamais enregistrée à Kolkata au troisième trimestre 2025, indiquant une activation de capacité différée mais visible. L'Inde centrale reste la région la moins développée, bien que la situation centrale de Nagpur et le développement de parcs logistiques commencent à soutenir son rôle de nœud de consolidation pour le marché indien de la logistique inverse.

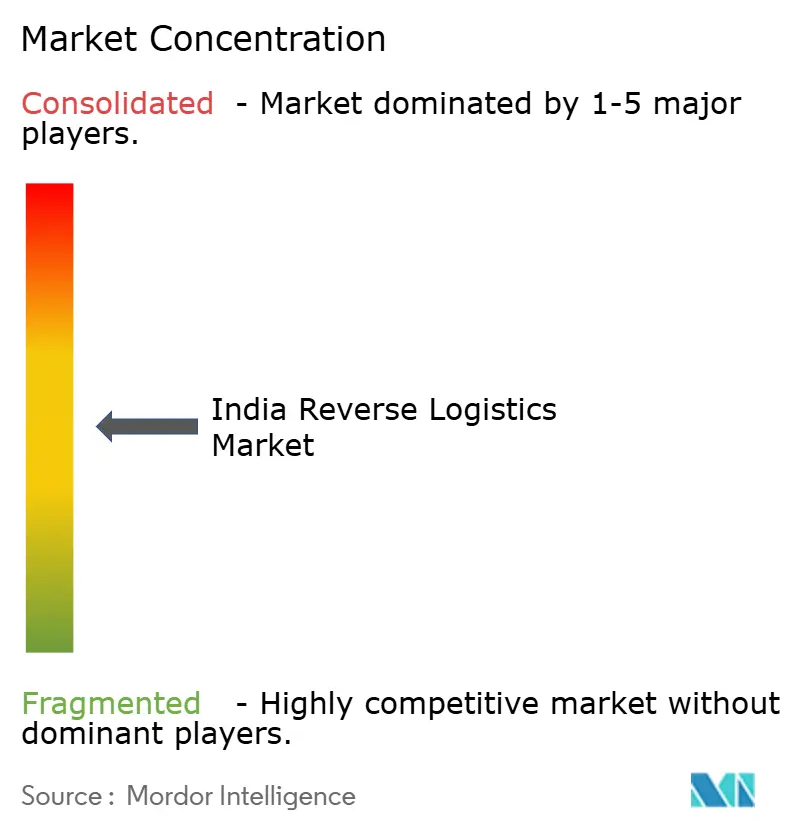

Paysage Concurrentiel

La concurrence sur le marché indien de la logistique inverse est modérément concentrée au sommet et fragmentée dans le segment intermédiaire. Delhivery Limited, Blue Dart Express Limited et Shadowfax Technologies Private Limited ancrent actuellement la couche express cotée, en particulier dans les flux inverses B2C. L'intégration d'Ecom Express par Delhivery Limited a élargi son réseau domestique et réduit les coûts d'intégration prévus à 100-110 crores INR (12-13 millions USD), contre l'estimation initiale de 300 crores INR (31,75 millions USD). Blue Dart Express Limited continue de se différencier par un service express premium et des actifs aériens, notamment son hub aéronautique de Chennai, inauguré en juin 2025. Shadowfax Technologies Private Limited a associé un investissement de 185 crores INR (21,8 millions USD) au cours de l'exercice 26 au méga-hub OneNCR, ce qui a montré que l'automatisation et la densité de tri deviennent des outils concurrentiels centraux.

L'avantage concurrentiel sur le marché indien de la logistique inverse est de plus en plus lié aux données plutôt qu'à la seule taille de la flotte. Les opérateurs qui collectent les motifs de retour, les codes d'état, les échecs d'adresse et les résultats de disposition peuvent améliorer l'acheminement, la dotation en personnel et le rendement de récupération au fil du temps. La plateforme MetalMandi d'Attero Recycling Private Limited a appliqué cette logique à l'approvisionnement en ferraille, atteignant plus de 2 lakhs de téléchargements et traitant 15 000 tonnes métriques par mois dans 28 États en 2025. WareIQ a pris le contrôle total d'une installation de 75 000 pieds carrés à Gurugram en 2026, signalant que les nouveaux acteurs combinent la coordination logicielle avec le contrôle opérationnel direct dans les clusters denses. Ces mouvements montrent que le marché indien de la logistique inverse récompense les entreprises capables de connecter la collecte, le traitement, la revente, le recyclage et le reporting dans une seule boucle opérationnelle.

Des opportunités de marché inexploitées subsistent dans les contrôles qualité à domicile, les décisions de disposition au niveau des points extrêmes et la densité de collecte fiable dans les villes de rang 2 et de rang 3. Les groupes mondiaux tels que Kuehne + Nagel International AG, DHL Express et CEVA Logistics (CMA CGM) sont les plus forts dans les segments pharmaceutiques, industriels et automobiles où les exigences de conformité soutiennent une tarification premium. Les acteurs nationaux conservent un avantage dans la densité de colis à grande échelle, le comportement localisé du paiement à la livraison et la couverture étendue des codes postaux. Dans l'ensemble, le marché indien de la logistique inverse évolue vers une plus grande concentration des capacités, mais il est encore loin d'une structure à acteur unique dominant.

Leaders du Secteur Indien de la Logistique Inverse

Blue Dart Express Limited

Delhivery Limited

DTDC Express Limited

Shadowfax Technologies Private Limited

DHL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Kuehne + Nagel International AG a lancé un cross-dock de fret aérien conforme aux Bonnes Pratiques de Distribution à Hyderabad avec des zones de température dédiées de +2 °C à +8 °C et de +15 °C à +25 °C, sa deuxième installation certifiée HealthChain en Inde après le lancement de la Cool Zone de Bengaluru en décembre 2025. L'installation soutient la logistique inverse conforme des envois pharmaceutiques et médicaux depuis le plus grand corridor d'ingrédients pharmaceutiques actifs et de vaccins d'Inde.

- Avril 2026 : Le bras logistique de Flipkart, Ekart Logistics, a étendu son partenariat de livraison en dernière milha avec IKEA à Chennai, en utilisant une flotte 100 % électrique, faisant suite au lancement initial du partenariat dans la RCN-Delhi en 2025. Chennai devient le deuxième marché dans le cadre de cette collaboration, reflétant la poussée de Ekart Logistics vers la logistique d'entreprise B2B.

- Avril 2026 : Blue Dart Express Limited a inauguré un nouveau hub aéronautique au Terminal d'Aviation Blue Dart à Chennai, d'une superficie de 4 912 m², pour permettre des transferts d'envois plus rapides et réduire les délais de transit pour le commerce électronique et le fret B2B dans le sud de l'Inde. Le hub renforce l'infrastructure de fret aérien pour la logistique directe et inverse dans une région à forte croissance.

- Février 2026 : Kuehne + Nagel International AG a inauguré une nouvelle station de fret conteneurisé de 3 500 m² près de JNPA Mumbai, construite selon les normes CTPAT, OEA et ISO, avec des équipements de manutention électriques et un éclairage alimenté à l'énergie solaire. L'installation soutient des opérations d'import-export évolutives et améliore la connectivité de la chaîne d'approvisionnement inverse pour le secteur manufacturier et le commerce électronique de l'Inde de l'Ouest.

Périmètre du Rapport sur le Marché Indien de la Logistique Inverse

| Transport | Route |

| Air | |

| Autres Modes | |

| Entreposage (Stockage, Distribution, Consolidation) | |

| Autres Services à Valeur Ajoutée (Traitement des Retours, Remise en Stock, Remise à Neuf, Disposition) |

| Consommation et Commerce de Détail |

| Maison et Décoration |

| Santé et Produits Pharmaceutiques |

| FMCG |

| Autres Utilisateurs Finaux |

| Nord |

| Centre |

| Ouest |

| Est |

| Sud |

| Par Fonction de Logistique Inverse | Transport | Route |

| Air | ||

| Autres Modes | ||

| Entreposage (Stockage, Distribution, Consolidation) | ||

| Autres Services à Valeur Ajoutée (Traitement des Retours, Remise en Stock, Remise à Neuf, Disposition) | ||

| Par Secteur d'Utilisation Final | Consommation et Commerce de Détail | |

| Maison et Décoration | ||

| Santé et Produits Pharmaceutiques | ||

| FMCG | ||

| Autres Utilisateurs Finaux | ||

| Par Région | Nord | |

| Centre | ||

| Ouest | ||

| Est | ||

| Sud |

Questions Clés Traitées dans le Rapport

Quels sont les facteurs qui stimulent la croissance de la logistique inverse en Inde jusqu'en 2031 ?

La croissance est portée par une activité de retour en ligne élevée, des volumes de commandes croissants en provenance des villes de rang 2 et de rang 3, un renforcement de l'application des réglementations sur les déchets électroniques et une récupération plus formelle dans les secteurs automobile et électronique.

Quelle est l'ampleur de l'opportunité de la logistique inverse en Inde d'ici 2031 ?

Le marché indien de la logistique inverse devrait atteindre 84,05 milliards USD d'ici 2031, contre 40,77 milliards USD en 2026, à un CAGR de 15,57 % sur la période 2026-2031.

Quelle est la fonction de logistique inverse qui connaît la croissance la plus rapide en Inde ?

L'entreposage est la fonction à la croissance la plus rapide, avec une expansion projetée à un CAGR de 21,58 % jusqu'en 2031, les centres de retour prenant en charge les travaux d'inspection, de classement, de remise à neuf et d'élimination.

Quel segment d'utilisation final génère le plus grand volume de logistique inverse en Inde ?

La consommation et le commerce de détail constituent le plus grand segment d'utilisation final, représentant 46,80 % en 2025, la mode et l'habillement contribuant fortement en raison des inadéquations de taille et d'attentes.

Quelle région offre le plus fort potentiel d'expansion ?

L'Inde du Nord est la région à la croissance la plus rapide, avec un CAGR de 18,64 % jusqu'en 2031, soutenu par la profondeur de l'entreposage dans la RCN, la nouvelle connectivité autoroutière et les investissements logistiques croissants en Uttar Pradesh.

Quel est le niveau de concurrence sur le marché indien de la logistique inverse aujourd'hui ?

Les principaux opérateurs express cotés gagnent en envergure, mais le champ plus large reste fragmenté entre l'entreposage, la remise à neuf, le recyclage et les réseaux de collecte régionaux, de sorte que le secteur n'est pas encore pleinement consolidé.

Dernière mise à jour de la page le: