Taille et part du marché des voitures électriques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 3.31 Milliards de dollars |

| Taille du Marché (2029) | 14.79 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 45.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures électriques en Inde par Mordor Intelligence

La taille du marché des voitures électriques en Inde est estimée à 3,31 milliards USD en 2025, et devrait atteindre 14,79 milliards USD d'ici 2029, avec un CAGR de 45,44 % durant la période de prévision (2025-2029).

Le paysage du marché des véhicules électriques en Inde traverse une phase de transformation, caractérisée par un développement substantiel des infrastructures et des avancées technologiques. Le pays a accompli des progrès significatifs dans l'expansion de son réseau d'infrastructures de recharge, le nombre de stations de recharge publiques ayant atteint 10 900 en 2022, marquant une étape cruciale dans la résolution des préoccupations liées à l'autonomie. Cette expansion a été complétée par des solutions innovantes en matière de technologie des véhicules électriques, les fabricants se concentrant sur le développement de solutions d'alimentation plus efficaces et rentables. La position proactive du gouvernement à travers des politiques telles que le régime d'incitation liée à la production (PLI) a créé un environnement propice pour que les acteurs nationaux et internationaux investissent dans le secteur, favorisant l'innovation et la concurrence.

L'industrie automobile a connu une vague d'engagements des fabricants en faveur de l'électrification, avec des investissements substantiels de la part des acteurs établis et des nouveaux entrants. Tata Motors, maintenant sa position de leader du marché avec une part de marché des véhicules électriques de 33,29 % en 2023, a démontré la viabilité de la fabrication nationale dans le segment des véhicules électriques. Les marques de luxe internationales ont également manifesté un intérêt accru pour le marché indien, Mercedes-Benz ayant réalisé des ventes significatives de plus de 14 000 unités en 2021, indiquant une acceptation croissante des voitures électriques haut de gamme en Inde. Ces développements ont été accompagnés d'une vague de lancements de nouveaux modèles, notamment dans les segments des SUV et des berlines, offrant aux consommateurs un plus large éventail d'options à différents niveaux de prix.

Le paysage technologique du secteur des véhicules électriques en Inde évolue rapidement, avec un accent particulier sur la technologie des batteries et les solutions de recharge. Les projections du secteur indiquent que les prix des batteries devraient baisser à 112 USD/kWh d'ici 2030, rendant potentiellement les voitures électriques en Inde plus accessibles à une base de consommateurs plus large. Les fabricants investissent de plus en plus dans la recherche et le développement pour améliorer l'efficacité des batteries, l'autonomie et les vitesses de recharge, tout en explorant des technologies alternatives comme les batteries à l'état solide. Cette progression technologique est soutenue par des collaborations entre les constructeurs automobiles et les fournisseurs de technologie, conduisant à des innovations dans des domaines tels que les systèmes de gestion des batteries et la régulation thermique.

Le marché connaît une évolution des préférences des consommateurs, avec une sensibilisation croissante à la durabilité environnementale stimulant la demande de véhicules électriques. Les segments de luxe et haut de gamme ont montré une résilience particulière, les fabricants signalant une forte croissance des ventes dans ces catégories. Le secteur assiste à une tendance vers la localisation de la fabrication et des chaînes d'approvisionnement, plusieurs entreprises annonçant des plans pour établir des installations de production en Inde. Cette dynamique de localisation devrait réduire les coûts, améliorer l'efficacité de la chaîne d'approvisionnement et créer un écosystème plus durable pour la fabrication de véhicules électriques dans le pays. Le marché voit également l'émergence de nouveaux modèles commerciaux, notamment des services d'abonnement et des options de location de batteries, rendant les véhicules électriques plus accessibles à différents segments de consommateurs.

Tendances et perspectives du marché des voitures électriques en Inde

Les initiatives gouvernementales et les normes strictes stimulent la croissance rapide du marché des véhicules électriques en Inde

- Le marché des véhicules électriques (VE) en Inde est en phase de croissance, le gouvernement formulant activement des stratégies pour lutter contre la pollution. Le programme Fame India, lancé en 2015, a joué un rôle central dans la promotion de l'électrification des véhicules. S'appuyant sur son succès, Fame Phase 2, actif jusqu'en avril 2022, a encore renforcé les ventes de VE, notamment en 2021, le gouvernement offrant des subventions telles que des aides de 10 000 INR pour les voitures électriques avec des capacités de batterie allant jusqu'à 15 kWh.

- Les gouvernements des États à travers l'Inde intègrent de plus en plus les bus électriques dans leurs flottes, visant à passer des bus à moteur à combustion interne (MCI). Cette démarche réduit non seulement les coûts opérationnels, mais limite également les émissions de carbone et améliore la qualité de l'air. Dans une initiative notable, le gouvernement de Delhi a approuvé l'acquisition de 300 nouveaux bus électriques à plancher bas (climatisés) en mars 2021, dont 100 ont été mis en service en janvier 2022. Ces initiatives ont contribué à une hausse significative de 62,58 % de la demande de véhicules commerciaux électriques en Inde en 2022 par rapport à 2021.

- La demande de voitures électriques a fortement augmenté ces derniers temps, portée par l'introduction de normes strictes par le gouvernement. En août 2021, le gouvernement indien a dévoilé la politique de mise à la casse des véhicules, visant à éliminer progressivement les véhicules polluants et non conformes, quel que soit leur âge. Cette politique, dont la mise en œuvre est prévue pour 2024, oriente les consommateurs vers les voitures électriques. De plus, le gouvernement s'est fixé un objectif ambitieux d'électrification de 30 % de toutes les voitures en Inde d'ici 2030. Ces initiatives sont susceptibles de propulser les ventes de voitures électriques durant la période 2024-2030 en Inde.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- La population de l'Inde, portée par des facteurs tels qu'une démographie jeune et l'amélioration des soins de santé, devrait atteindre 1 522,77 millions d'habitants d'ici 2030, reflétant une croissance régulière

- Le PIB par habitant de l'Inde devrait maintenir sa croissance, atteignant 4 205,47 USD d'ici 2030

- Les dépenses de consommation pour l'achat de véhicules en Asie-Pacifique, comme l'illustre l'Inde, montrent des signes d'optimisme prudent durant 2022-2023, après une période de volatilité

- La trajectoire de l'Inde vers une inflation plus faible prépare le terrain pour la résilience économique et la confiance des investisseurs

- Les taux d'intérêt automobiles en Inde ont montré une tendance constante à la baisse, portée par les mesures de la Banque de réserve de l'Inde et l'évolution des pratiques de prêt

- Le chiffre d'affaires combiné des trajets partagés en Inde devrait augmenter régulièrement, porté par des facteurs tels que les avancées technologiques, l'urbanisation et l'évolution des préférences des consommateurs

- Le marché des stations de recharge pour véhicules électriques en Inde connaît une forte croissance avec 6 800 stations de recharge lente et 4 100 stations de recharge rapide en 2022

- Les ventes de véhicules électriques en Inde ont augmenté grâce à la baisse des prix des batteries et aux incitations gouvernementales

- Diverses nouvelles entrées et lancements de nouveaux produits pourraient accélérer le marché des batteries en Inde

- Le marché des voitures d'occasion en Inde présente un paysage riche en opportunités et en croissance

- Les nombreuses hausses de taxes dans le pays devraient entraîner une augmentation des prix des carburants en 2023

- Dans le secteur des voitures particulières MCI-GNC en Inde, Suzuki est en tête, suivi de Hyundai, Tata Motors affichant une croissance notable ; des marques comme Toyota et Renault font face à des défis liés à la baisse de la production

Analyse des segments : configuration de véhicule

Segment des SUV sur le marché des voitures électriques en Inde

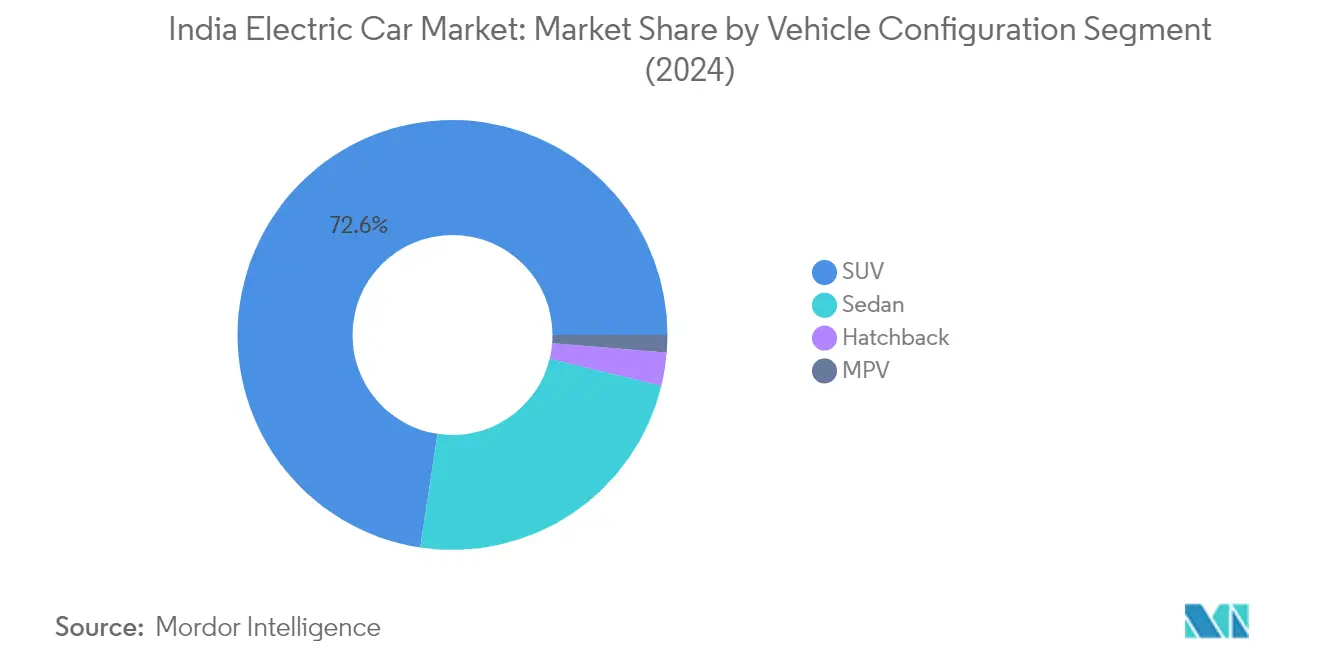

Le segment des véhicules utilitaires sport (SUV) domine le marché des voitures particulières électriques en Inde, avec une part de marché d'environ 73 % en 2024, les ventes atteignant 129 124 unités. Cette position dominante peut être attribuée à plusieurs facteurs, notamment la préférence croissante des consommateurs pour des véhicules offrant une garde au sol plus élevée, des intérieurs spacieux et une qualité de construction robuste adaptée aux conditions routières indiennes. La popularité du segment est encore renforcée par l'introduction de plusieurs modèles de SUV électriques à différents niveaux de prix, les rendant accessibles à une base de consommateurs plus large. Les principaux constructeurs automobiles se sont stratégiquement concentrés sur le lancement de SUV électriques, reconnaissant le fort potentiel du segment et la demande des consommateurs. De plus, les avancées technologiques dans la technologie des batteries et l'infrastructure de recharge des véhicules électriques ont répondu aux préoccupations liées à l'autonomie, rendant les SUV électriques plus pratiques pour les déplacements urbains et interurbains.

Segment des berlines compactes sur le marché des voitures électriques en Inde

Le segment des berlines compactes émerge comme la catégorie à la croissance la plus rapide sur le marché des voitures électriques en Inde, avec une croissance remarquable projetée entre 2024 et 2029. Cette progression est portée par la demande croissante des consommateurs pour des véhicules électriques abordables et compacts, notamment dans les zones urbaines où la maniabilité et la commodité de stationnement sont des facteurs cruciaux. Les constructeurs automobiles répondent à cette tendance en introduisant de nouveaux modèles de berlines compactes électriques avec des capacités d'autonomie améliorées et des stratégies de prix compétitives. La croissance du segment est également soutenue par les initiatives gouvernementales promouvant la mobilité électrique et l'expansion des infrastructures de recharge dans les grandes villes. De plus, les améliorations technologiques en matière d'efficacité des batteries et la réduction des coûts de production rendent les berlines compactes électriques plus accessibles aux consommateurs indiens sensibles aux prix. L'attrait du segment est renforcé par des coûts d'entretien plus faibles et la conscience environnementale croissante des citadins.

Segments restants dans la configuration de véhicule

Les segments des berlines électriques et des véhicules multifonctions (MPV) complètent le paysage du marché des voitures électriques en Inde, chacun répondant à des besoins et préférences distincts des consommateurs. Le segment des berlines électriques attire les consommateurs soucieux du luxe à la recherche d'un design sophistiqué et de fonctionnalités haut de gamme, tout en servant également les marchés des entreprises et des flottes. Les MPV, quant à eux, ciblent les familles nombreuses et le secteur du transport commercial de passagers, offrant polyvalence et efficacité spatiale. Les deux segments connaissent une innovation continue en termes de technologie des batteries, de capacités d'autonomie et de solutions de recharge. Les fabricants se concentrent de plus en plus sur la localisation de la production et le développement de fonctionnalités spécifiques au marché pour renforcer leur attrait. Ces segments bénéficient également du développement global de l'écosystème des véhicules électriques, notamment l'amélioration des infrastructures de recharge et les politiques gouvernementales favorables.

Analyse des segments : catégorie de carburant

Segment des BEV sur le marché des voitures électriques en Inde

Les véhicules électriques à batterie (BEV) dominent le marché des voitures électriques en Inde, avec une part de marché d'environ 79 % en 2024, portés par un soutien gouvernemental solide et une acceptation croissante des consommateurs. La position de leadership du segment est renforcée par les avancées technologiques continues dans la technologie des batteries et l'expansion des infrastructures de recharge dans les grandes villes. Les principaux constructeurs automobiles élargissent leurs portefeuilles de BEV avec de nouveaux lancements de modèles à différents niveaux de prix, des voitures de ville abordables aux SUV haut de gamme. La croissance du segment est également soutenue par des incitations au niveau des États, des taux de TPS réduits et des avantages fiscaux sur le revenu qui rendent les BEV de plus en plus attractifs pour les consommateurs indiens. De plus, l'amélioration des capacités d'autonomie et la baisse des coûts des batteries répondent aux principales préoccupations des consommateurs concernant l'adoption, tandis que l'expansion du réseau de recharge public et privé renforce la viabilité pratique des BEV pour un usage quotidien.

Segment des FCEV sur le marché des voitures électriques en Inde

Le segment des véhicules électriques à pile à combustible (FCEV) émerge comme la catégorie à la croissance la plus rapide sur le marché des voitures électriques en Inde, avec un potentiel de croissance significatif de 2024 à 2029. Cette remarquable trajectoire de croissance est soutenue par des investissements croissants dans les infrastructures hydrogène et un soutien gouvernemental croissant pour la technologie des piles à combustible à hydrogène. Le segment connaît un intérêt accru de la part des constructeurs automobiles nationaux et internationaux qui prévoient d'introduire des modèles FCEV sur le marché indien. La mise en œuvre de la Mission nationale sur l'hydrogène crée un environnement favorable à l'adoption des FCEV, avec des investissements planifiés dans les infrastructures de production et de distribution d'hydrogène. De plus, plusieurs gouvernements d'États développent des politiques pour promouvoir la technologie des piles à combustible à hydrogène, tandis que les institutions de recherche travaillent à l'avancement de la technologie FCEV pour améliorer l'efficacité et réduire les coûts.

Segments restants dans la catégorie de carburant

Les segments des véhicules électriques hybrides (HEV) et des véhicules électriques hybrides rechargeables (PHEV) représentent des technologies de transition importantes dans le parcours de l'Inde vers l'électrification complète des véhicules. Les HEV continuent de séduire les consommateurs à la recherche d'une meilleure efficacité énergétique sans crainte de panne d'autonomie, tandis que les PHEV offrent la flexibilité des modes de conduite électrique et conventionnel. Ces segments sont particulièrement attractifs pour les constructeurs de voitures de luxe qui introduisent des modèles hybrides haut de gamme sur le marché indien. L'acceptation croissante de la technologie hybride parmi les consommateurs indiens est soutenue par une sensibilisation accrue aux avantages environnementaux et au coût total de possession plus faible par rapport aux véhicules conventionnels. Les deux segments voient s'élargir les offres de modèles dans diverses catégories de véhicules, des berlines aux SUV, offrant aux consommateurs des options diversifiées dans leur transition vers des solutions de mobilité plus propres.

Paysage concurrentiel

Principales entreprises du marché des voitures électriques en Inde

Le marché indien des voitures électriques réunit des géants automobiles établis et des entreprises indiennes de voitures électriques émergentes qui façonnent activement le secteur par une innovation continue et des initiatives stratégiques. Les entreprises se concentrent de plus en plus sur le développement de technologies de batteries avancées, l'expansion des réseaux d'infrastructures de recharge et l'introduction de nouveaux modèles dans différents segments de prix pour capter les diverses préférences des consommateurs. Le paysage concurrentiel est caractérisé par des investissements significatifs dans la recherche et le développement, notamment dans des domaines tels que l'efficacité des batteries, l'optimisation de l'autonomie et les fonctionnalités de connectivité intelligente. Les acteurs du marché renforcent également leurs positions grâce à des partenariats stratégiques avec des fournisseurs de technologie, des entreprises d'infrastructure de recharge et des fabricants de composants. De plus, les fabricants mettent l'accent sur la localisation de la production, le développement de chaînes d'approvisionnement nationales et la création d'installations de fabrication dédiées aux VE pour atteindre la compétitivité des coûts et répondre à la demande croissante.

Marché dominé par les géants de la fabrication locale

Le marché indien des voitures électriques présente un mélange de puissances automobiles nationales et de fabricants internationaux, les acteurs locaux détenant une part de marché significative des VE par entreprise en Inde grâce à leurs capacités de fabrication établies et leurs réseaux de distribution. Les conglomérats automobiles traditionnels tirent parti de leur infrastructure existante et de leur présence de marque pour accélérer leur transition vers le segment des véhicules électriques, tandis que les nouveaux entrants se différencient par l'innovation technologique et des offres de VE spécialisées. La structure du marché évolue d'un paysage fragmenté vers un paysage plus consolidé, les entreprises formant des alliances stratégiques et des coentreprises pour partager la technologie, réduire les coûts de développement et accélérer la pénétration du marché.

Le secteur assiste à une collaboration accrue entre les constructeurs automobiles et les entreprises technologiques, notamment dans les domaines du développement des batteries, des solutions de recharge et des fonctionnalités de voitures connectées. Les grands groupes automobiles acquièrent ou s'associent à des startups de VE pour acquérir rapidement des capacités technologiques et une présence sur le marché. Ces mouvements stratégiques reconfigurent la dynamique concurrentielle, les entreprises se concentrant sur l'intégration verticale pour contrôler les composants clés de la chaîne de valeur des VE et assurer la durabilité à long terme sur le marché.

L'innovation et les infrastructures sont les moteurs du succès futur

Le succès sur le marché indien des voitures électriques dépend de plus en plus de la capacité des entreprises à développer des véhicules abordables mais technologiquement avancés tout en construisant des réseaux d'infrastructures de recharge robustes. Les acteurs en place doivent se concentrer sur l'élargissement de leur portefeuille de produits dans différents segments de prix, l'investissement dans les infrastructures de recharge et le développement de solutions localisées adaptées aux conditions indiennes et aux préférences des consommateurs. Les entreprises doivent établir des partenariats solides avec les fabricants de batteries, les fournisseurs de technologie et les opérateurs d'infrastructures de recharge, tout en maintenant l'accent sur les réseaux de service après-vente et les systèmes de support client pour fidéliser les clients à long terme.

Pour les nouveaux entrants et les marques challengers, la différenciation par des fonctionnalités innovantes, des prix compétitifs et une expérience client supérieure sera cruciale pour gagner des parts de marché dans les véhicules électriques. Les entreprises doivent naviguer dans des cadres réglementaires en évolution, notamment les normes d'émissions et les réglementations de sécurité, tout en maintenant la conformité avec les politiques gouvernementales promouvant la mobilité électrique. La capacité à s'adapter aux préférences changeantes des consommateurs, à gérer les complexités de la chaîne d'approvisionnement et à maintenir la compétitivité des coûts par la localisation sera un facteur de succès critique. De plus, le développement de réseaux de concessionnaires solides, la garantie d'un service après-vente fiable et le renforcement de la confiance des consommateurs dans la technologie des VE seront essentiels pour une croissance durable sur le marché.

Leaders du secteur des voitures électriques en Inde

BYD India Private Limited

Hyundai Motor India Limited

Mahindra & Mahindra Limited

MG Motor India Private Limited

Tata Motors Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2023 : Le département de police de Dubaï a intégré une Mercedes EQS 580 électrique à sa flotte de voitures de luxe et de véhicules respectueux de l'environnement pour patrouiller dans les rues.

- Juillet 2023 : Mercedes Benz Camiones y Buses Argentina a annoncé un investissement supplémentaire de 30 millions USD. Cela s'ajoute aux 20 millions USD annoncés par Mercedes-Benz Camiones y Buses il y a sept mois. Ces investissements visent à établir un centre logistique et industriel de pointe à Zárate.

- Juillet 2023 : Mercedes-Benz a prolongé d'au moins un mois supplémentaire, jusqu'à fin août, la mise en chômage partiel du deuxième poste en cours dans son usine de São Bernardo do Campo au Brésil, connue pour la production de châssis de camions et d'autobus.

Périmètre du rapport sur le marché des voitures électriques en Inde

Les voitures particulières sont couvertes en tant que segments par configuration de véhicule. BEV, FCEV, HEV, PHEV sont couverts en tant que segments par catégorie de carburant.| Voitures particulières | Berline compacte |

| Véhicule multifonction | |

| Berline | |

| Véhicule utilitaire sport |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Configuration de véhicule | Voitures particulières | Berline compacte |

| Véhicule multifonction | ||

| Berline | ||

| Véhicule utilitaire sport | ||

| Catégorie de carburant | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Définition du marché

- Type de véhicule - La catégorie comprend les voitures particulières.

- Type de carrosserie - Cela inclut divers types de carrosseries tels que les berlines compactes, les berlines, les véhicules utilitaires sport et les véhicules multifonctions.

- Catégorie de carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, incluant divers types tels que les HEV (véhicules électriques hybrides), les PHEV (véhicules électriques hybrides rechargeables), les BEV (véhicules électriques à batterie) et les FCEV (véhicules électriques à pile à combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne (MCI) et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE hybride rechargeable | Un véhicule qui peut être alimenté soit par un MCI, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE hybride | Un véhicule alimenté par un MCI en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du MCI et le freinage régénératif. |

| Véhicules commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules commerciaux légers (VCL) et les véhicules moyens et lourds (M&HCV). |

| Véhicules particuliers | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules commerciaux légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont tous deux considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules diesel-électriques hybrides. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils à brancher. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Berline compacte | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (ASP) respectif. Lors de l'estimation de l'ASP, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.