Taille et parts du marché des voitures connectées en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

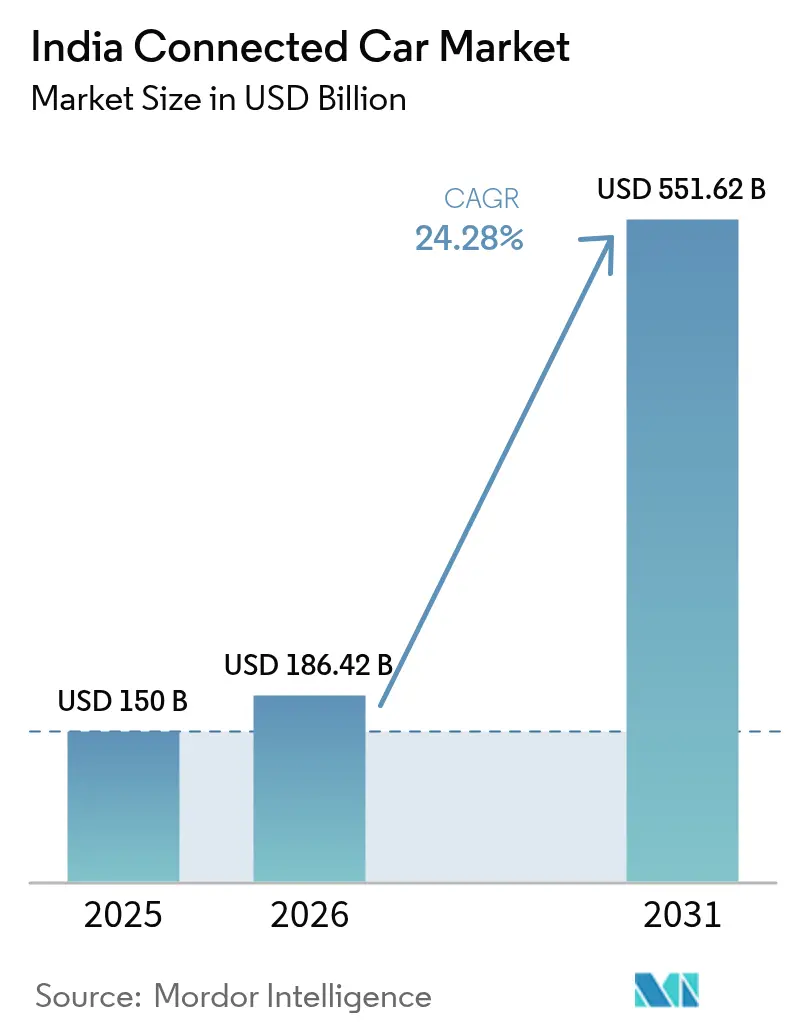

| Taille du marché de l'année de base (2025) | 150 Milliards de dollars |

| Taille du Marché (2026) | 186.42 Milliards de dollars |

| Taille du Marché (2031) | 551.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.28% CAGR |

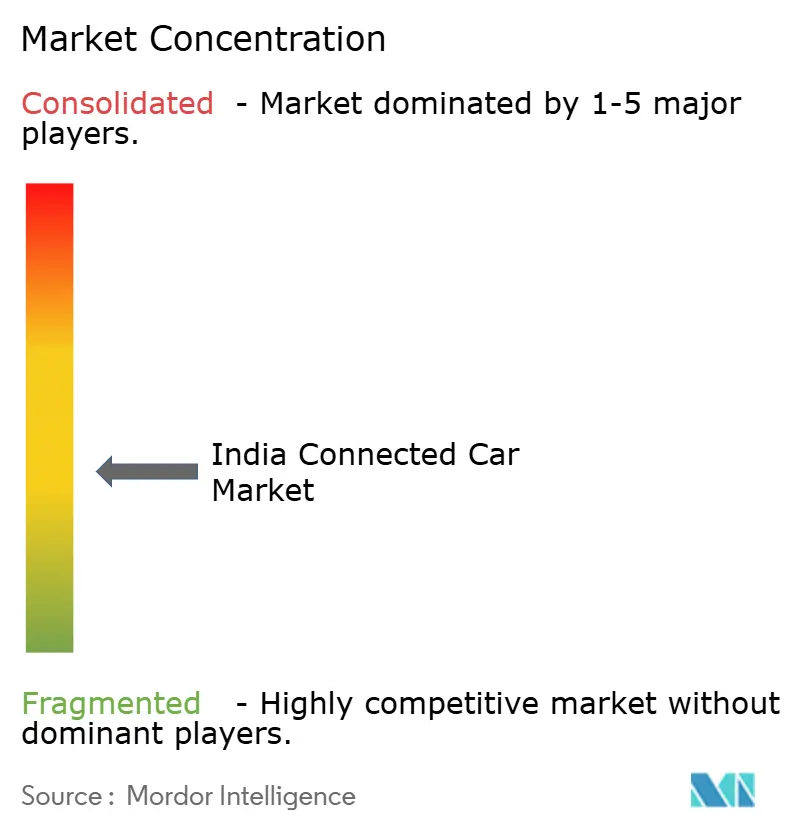

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures connectées en Inde par Mordor Intelligence

La taille du marché des voitures connectées en Inde devrait croître de 150 millions USD en 2025 à 186,42 millions USD en 2026 et devrait atteindre 551,62 millions USD d'ici 2031 à un TCAC de 24,28 % sur la période 2026-2031. La croissance découle des réglementations obligatoires en matière de télématique, de la couverture rapide de la 5G et de l'appétit des consommateurs pour des expériences véhiculaires semblables aux smartphones, positionnant le marché des voitures connectées en Inde comme un terrain fertile pour les fournisseurs mondiaux et nationaux. Les impulsions réglementaires telles que l'AIS-140, le positionnement NavIC et le Bharat NCAP 2.0 intègrent la connectivité même dans les véhicules d'entrée de gamme, tandis que le marché des voitures connectées en Inde bénéficie de la troisième plus grande base de production automobile mondiale qui permet aux OEM d'amortir rapidement les coûts électroniques. Le partage des revenus entre opérateurs télécoms et OEM réduit les obstacles aux abonnements et permet au marché des voitures connectées en Inde de proposer des forfaits de données abordables correspondant à la hausse du revenu disponible. Les piles de cybersécurité embarquées progressent dans la liste des critères d'achat à mesure que les violations de données érodent la confiance, mais les fournisseurs qui prouvent des pipelines OTA sécurisés en tirent un avantage concurrentiel.

Points clés du rapport

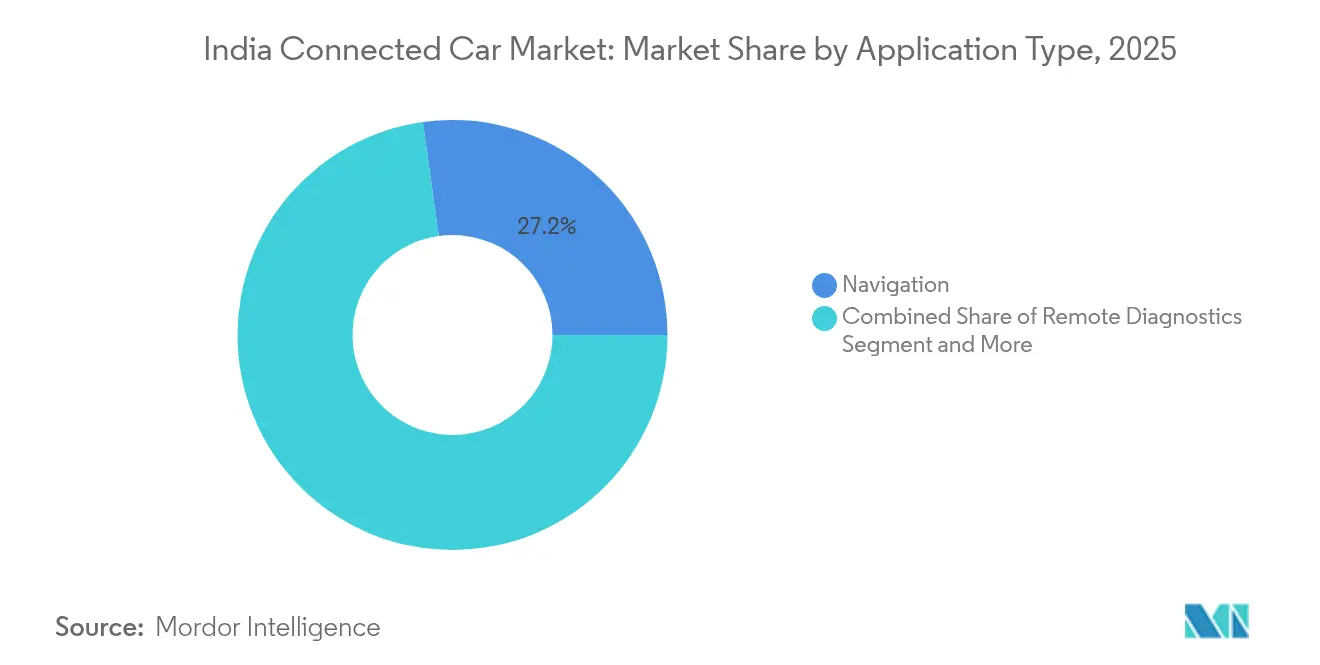

- Par application, la navigation détenait 27,20 % de la part de marché des voitures connectées en Inde en 2025, tandis que les mises à jour à distance (OTA) devraient progresser à un TCAC de 26,15 % jusqu'en 2031.

- Par type de connectivité, les solutions embarquées représentaient 46,55 % de la taille du marché des voitures connectées en Inde en 2025 ; les systèmes intégrés devraient se développer à un TCAC de 25,1 % entre 2026 et 2031.

- Par modèle de communication, la communication véhicule à infrastructure a capturé une part de revenus de 52,45 % en 2025, tandis que la communication véhicule vers cloud enregistre la croissance de TCAC la plus élevée à 26,05 % jusqu'en 2031.

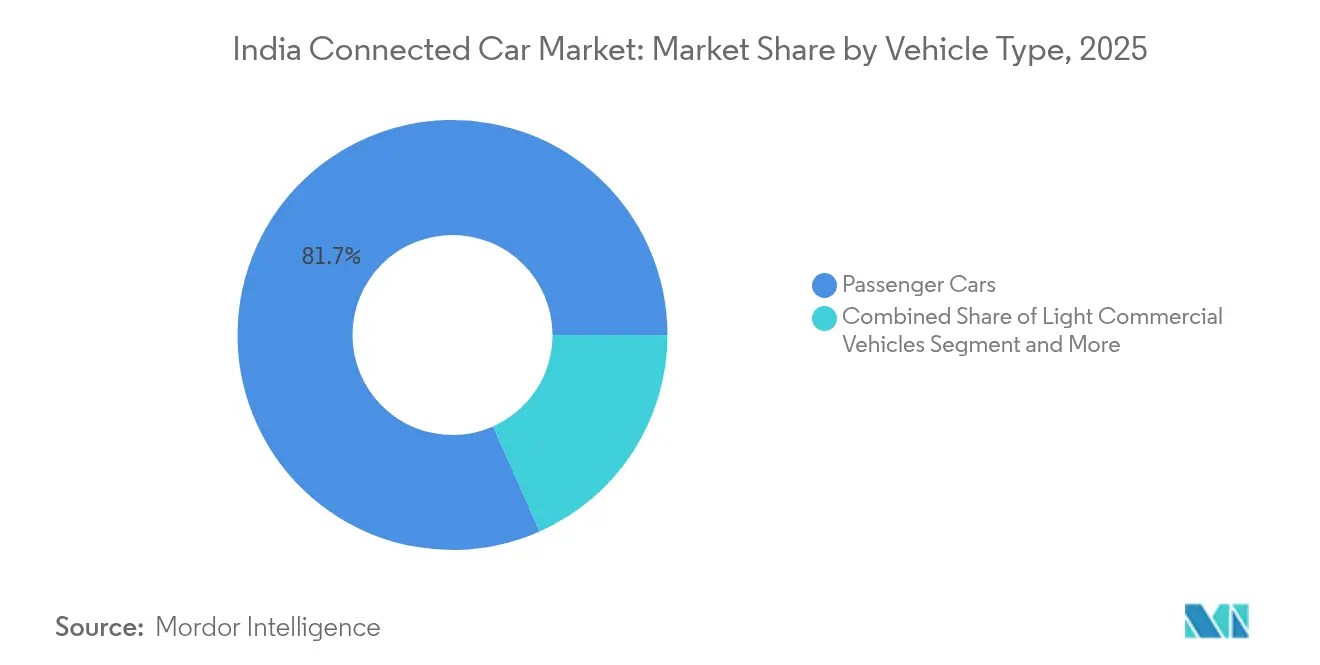

- Par type de véhicule, les voitures particulières représentaient 81,65 % de la taille du marché des voitures connectées en Inde en 2025, mais les véhicules utilitaires légers enregistreront le TCAC le plus rapide à 24,95 % jusqu'en 2031.

- Par canal de vente, le montage en usine OEM dominait avec une part de 86,65 % en 2025, bien que les retrofitages après-vente progressent à un TCAC de 25,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures connectées en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des smartphones et de la 4G/5G | +6.2% | Métropoles nationales et villes de premier rang | Court terme (≤ 2 ans) |

| Mandats gouvernementaux AIS-140 et AV-NEXT | +5.8% | À l'échelle nationale, véhicules commerciaux et passagers émergents | Moyen terme (2-4 ans) |

| Modèles de partage des revenus OEM-Télécoms | +4.1% | Clusters urbains à ARPU élevé | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et des dépenses aspirationnelles | +3.7% | Villes de premier et second rang | Long terme (≥ 4 ans) |

| Conformité NavIC embarquée | +3.2% | Corridors nationaux | Court terme (≤ 2 ans) |

| Projets pilotes d'assurance à l'usage | +2.8% | Zones urbaines à trafic dense | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des smartphones et de la 4G/5G

La base d'utilisateurs 5G de l'Inde a atteint 365 millions en juillet 2025, créant un terrain propice à la fusion véhicule-smartphone qui oriente le marché des voitures connectées en Inde vers l'adoption de masse [1]« Note d'expansion 4G de BSNL », Département des Télécommunications, dot.gov.in. La majorité des acheteurs citent désormais les fonctionnalités connectées comme déterminantes lors du choix d'un nouveau véhicule, et les OEM répondent en équipant même les SUV compacts de SIM embarquées et d'applications mobiles intégrées. Le lancement par Kia en 2024 du modèle Syros a intégré une eSIM Airtel, permettant aux propriétaires d'accéder au trafic en temps réel, au géo-ciblage et aux alertes de vol. Le marché des voitures connectées en Inde bénéficie également du fait que les transactions cloud s'appuient sur les rails de facturation existants des opérateurs télécoms, maintenant les coûts d'abonnement proches de la parité avec les données mobiles. À mesure que les attentes des consommateurs migrent des téléphones vers les tableaux de bord, les applications d'infodivertissement et de sécurité passent du statut d'option à celui de critère éliminatoire, accélérant la connectivité de série sur l'ensemble des gammes.

Mandats gouvernementaux AIS-140 et AV-NEXT

L'AIS-140 impose le suivi et les boutons d'urgence sur les véhicules commerciaux, tandis que la feuille de route provisoire AV-NEXT insiste sur l'intégration NavIC dans les voitures particulières, faisant de la conformité la principale porte d'entrée au marché des voitures connectées en Inde. Le score Bharat NCAP 2.0 élève davantage la sécurité connectée en attribuant des étoiles supplémentaires pour les appels d'urgence et les notifications de collision activés par télématique. La courbe de demande prévisible permet aux fournisseurs de premier rang de produire des ECU localement, ce qui réduit les coûts unitaires et augmente la valeur ajoutée nationale. Avec le temps, la conformité obligatoire se transforme en différenciateur concurrentiel, les marques qui dépassent le strict minimum mettant en avant des scores de sécurité plus élevés.

Modèles de partage des revenus OEM-Télécoms

Kia et Airtel, Honda et Jio, ainsi que Maruti Suzuki avec MapMyIndia illustrent des modèles de partage des revenus qui répartissent les coûts de données sur l'ensemble du cycle de vie d'un véhicule, réduisant ainsi le choc tarifaire. Les opérateurs télécoms gagnent un ARPU incrémental, tandis que les OEM transforment les fonctionnalités connectées en offres d'abonnement allant de l'assistance routière de base à la conciergerie premium. Ces modèles aident le marché des voitures connectées en Inde à échapper au piège du matériel à faible marge en monétisant des services tels que la maintenance prédictive et les bons de réduction basés sur la localisation. La facturation, la gestion des SIM et la cybersécurité résidant déjà dans les réseaux des opérateurs télécoms, les partenaires automobiles peuvent se connecter à des plateformes matures plutôt que de construire depuis zéro.

Hausse du revenu disponible et des dépenses aspirationnelles

Les ménages urbains ont connu une progression significative en 2024, et beaucoup allouent leur épargne aux technologies embarquées qui reproduisent le confort des smartphones. Les SUV compacts tels que la Creta EV de Hyundai intègrent les fonctionnalités connectées en série, les rendant aspirationnelles plutôt que luxueuses. Les acheteurs plus jeunes se tournent vers des voitures qu'ils peuvent contrôler via des assistants vocaux, et cette préférence rayonne vers les villes de second rang à mesure que les revenus augmentent. Pour les gestionnaires de flotte, la télématique réduit les coûts de carburant et de maintenance, compensant les coûts initiaux. Par conséquent, le marché des voitures connectées en Inde affiche une pénétration plus élevée dans les carrosseries à forte croissance comme les crossovers, où la technologie fait office de badge de style de vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations liées aux violations de données et aux cyberattaques | −3.2% | Marchés urbains | Court terme (≤ 2 ans) |

| Couverture LTE insuffisante sur les corridors ruraux | −2.8% | Arrière-pays du nord et de l'est | Moyen terme (2-4 ans) |

| Faible ARPU sur les abonnements aux services connectés | −2.1% | Villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Flotte ancienne incapable de retrofitage | −1.9% | Hubs logistiques avec des camions plus anciens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées aux violations de données et aux cyberattaques

Les attaques par rançongiciel sur les systèmes d'infodivertissement mondiaux ont tiré la sonnette d'alarme auprès des acheteurs indiens qui hésitent désormais à partager leurs données de conduite. Bien que des startups comme SecureThings proposent des logiciels de détection d'anomalies, leur adoption reste inégale car aucune réglementation spécifique à l'Inde ne reproduit la clause de cybersécurité WP.29 de l'UE. Sans normes obligatoires, les petits OEM traitent les dépenses en cybersécurité comme facultatives, créant des lacunes qui érodent la confiance. Des piratages très médiatisés pourraient ralentir le marché des voitures connectées en Inde si les consommateurs commencent à désactiver les modules SIM ou refusent de consentir à la collecte de données.

Couverture LTE insuffisante sur les corridors ruraux

Les autoroutes nationales reliant les zones minières du Jharkhand ou les routes touristiques du Nord-Est souffrent de zones d'ombre, obligeant les camions connectés à se rabattre sur la signalisation SMS. L'expansion 4G de BSNL, prévue pour s'achever en 2026, comblera ces lacunes, mais les interruptions de service intermédiaires diluent les avantages de l'analyse de flotte [2]« L'Inde dépasse 365 millions d'utilisateurs 5G », The Economic Times, economictimes.indiatimes.com. Les OEM doivent ajouter des modems à double profil et une logique de stockage et de transfert, ce qui augmente le coût de la nomenclature et tempère la croissance dans les segments soucieux de la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : la navigation est en tête tandis que les mises à jour OTA s'accélèrent

La navigation représentait 27,20 % de la part de marché des voitures connectées en Inde en 2025, les réseaux urbains encombrés et la signalisation routière de qualité variable rendant le réacheminement en temps réel indispensable. Les partenaires de cartographie locaux comme MapMyIndia compilent des alertes sur les nids-de-poule et des données sur les stations-service qui résonnent avec les navetteurs quotidiens. En revanche, les mises à jour à distance (OTA) enregistrent un TCAC de 26,15 % jusqu'en 2031, les OEM réalisant qu'une seule correction à distance évite des milliers de visites en service après-vente. La taille du marché des voitures connectées en Inde pour les mises à niveau OTA devrait augmenter significativement d'ici 2031, un gain qui souligne la part croissante du logiciel dans la valeur du véhicule. Le diagnostic à distance et le streaming multimédia suivent, alimentés par le regroupement par les opérateurs télécoms des forfaits de données embarqués avec les abonnements mobiles familiaux. L'adoption de l'appel d'urgence électronique progresse sous Bharat NCAP 2.0, renforçant la sécurité comme thème de vente.

La deuxième vague d'adoption des applications est centrée sur la personnalisation. Les préréglages climatiques de l'habitacle se synchronisent via des profils cloud tandis que les assistants vocaux apprennent les dialectes locaux. Ces évolutions consolideront davantage le marché des voitures connectées en Inde en tant qu'arène logicielle dans laquelle la livraison continue surpasse les cycles de renouvellement annuels des modèles.

Par type de connectivité : les solutions embarquées dominent malgré les pressions sur les coûts

Les modules eSIM embarqués étaient présents dans 46,55 % des nouveaux véhicules connectés en 2025, les OEM souhaitant conserver le contrôle sur le cycle de vie des diagnostics, des microprogrammes et du routage des données. La connectivité intégrée, qui s'appuie sur les données du smartphone, connaît la croissance la plus rapide avec un TCAC de 25,1 %, les coûts de la chaîne d'approvisionnement augmentant et les consommateurs résistant à la hausse des PDSF. L'approche hybride s'impose souvent dans les variantes de milieu de gamme où les acheteurs apportent leurs propres données mais la voiture conserve une eSIM de faible bande passante en mode de secours pour le trafic de sécurité critique.

Les systèmes filaires restent une niche en termes de pénétration, utilisés principalement par les dongles après-vente. Pourtant, la faiblesse du coût matériel les maintient en vie pour les retrofitages de flotte. Sur l'horizon de prévision, le secteur des voitures connectées en Inde s'orientera probablement vers une stratégie à double cœur : embarqué pour les cas d'usage à haute valeur ou très réglementés, intégré pour les gammes budgétaires.

Par modèle de communication : l'infrastructure V2I stimule l'adoption actuelle

La communication véhicule à infrastructure (V2I) détenait une part de 52,45 % en 2025, aidée par les investissements municipaux dans les feux de signalisation adaptatifs et la numérisation des péages. Par exemple, le centre de commandement de Bengaluru partage les données de phase des feux avec les flottes d'entreprises pour minimiser les temps d'arrêt. La part du V2I devrait légèrement diminuer tandis que l'usage du véhicule vers cloud (V2C) progressera à un TCAC de 26,05 % d'ici 2031 grâce à la baisse des coûts de stockage et d'analyse. La taille du marché des voitures connectées en Inde liée aux services V2C devrait croître, reflétant ainsi la demande en analyse et en streaming de contenu.

Le V2V et le V2P restent limités à des corridors pilotes tels que l'autoroute Delhi-Jaipur. L'adoption attend la clarification de l'attribution du spectre autour de la bande 5,9 GHz et du financement des unités de bord de route. Néanmoins, une fois la masse critique atteinte, les alertes de pair à pair pour les dangers en angle mort et la proximité des piétons pourraient déclencher une nouvelle inflexion de croissance.

Par type de véhicule : les voitures particulières en tête tandis que les segments commerciaux s'accélèrent

Les voitures particulières ont contribué à hauteur de 81,65 % des revenus en 2025, portées par des volumes de ventes élevés et des guerres de fonctionnalités intenses entre marques. Les SUV compacts dominent car les acheteurs férus de technologie assimilent les tableaux de bord connectés à une valeur non négociable. Les véhicules utilitaires légers affichent le TCAC le plus rapide à 24,95 %, les opérateurs du dernier kilomètre cherchant à optimiser l'efficacité de leur distribution. Les poids lourds adoptent la connectivité pour le coaching en matière de carburant, mais la flotte adressable se renouvelle plus lentement, tempérant les volumes.

À mesure que les ventes de véhicules électriques augmentent, les segments des voitures particulières et des véhicules utilitaires légers s'appuient davantage sur la connectivité pour gérer la santé des batteries et la planification des itinéraires de recharge. Les gestionnaires de flotte, quant à eux, prévoient d'exploiter les remises d'assurance liées à l'ADAS, poussant l'adoption plus profondément dans les routes agricoles et minières où les temps d'arrêt engendrent des coûts d'opportunité élevés.

Par canal de vente : l'intégration OEM domine malgré la croissance du marché après-vente

Le montage en usine OEM représentait 86,65 % des livraisons en 2025, la garantie et la conformité AIS-140 incitant les acheteurs à choisir les kits intégrés d'origine. Cette voie capte la quasi-totalité de la subvention des programmes d'incitation liés à la production qui récompensent l'approvisionnement local en modules. Les ventes après-vente, cependant, progressent à un TCAC soutenu de 25,9 %, des millions de voitures d'avant 2020 recherchant des solutions de sécurité et de navigation en retrofitage. Le fabricant de puces Quectel et les intégrateurs comme Embitel ciblent cette longue traîne via des boîtiers prêts à l'emploi. Pour les assureurs, les retrofitages créent de nouveaux flux de données sans attendre une décennie que la flotte se renouvelle.

L'écosystème à double canal signifie que le marché des voitures connectées en Inde équilibre les systèmes d'usine premium avec des compléments abordables, élargissant la base totale de clients accessibles.

Analyse géographique

Les clusters métropolitains tels que Delhi RCN, Mumbai, Pune, Bengaluru et Hyderabad représentent une part notable des activations actuelles de voitures connectées. Ces zones bénéficient d'une couverture 5G quasi continue, de réseaux de concessionnaires denses et de consommateurs habitués aux paiements par application. Pune, qui abrite plusieurs centres de R&D d'OEM, fait également office de bac à sable pour les premiers déploiements OTA. Dans l'Inde de l'Ouest, un revenu par habitant élevé croise des embouteillages intenses, ce qui renforce l'utilité perçue de la navigation et de l'appel d'urgence électronique.

Les villes de second rang comme Indore, Coimbatore et Lucknow forment le prochain avant-garde. À mesure que les dorsales en fibre optique s'étendent et que les revenus moyens augmentent, les OEM lancent des finitions connectées de gamme intermédiaire adaptées à ces acheteurs. Pourtant, la couverture LTE insuffisante sur les routes périurbaines impose des modes de secours et augmente les coûts d'assistance. Les projets India Numérique du gouvernement réservent des fonds pour la mise à niveau des stations de base radio rurales, mais l'achèvement échelonné jusqu'en 2026 laisse un déficit de fiabilité à court terme.

Les corridors de fret longue distance de Mumbai à Chennai ou de Delhi à Kolkata exposent une autre dimension. Les gestionnaires de flotte exigent un suivi à la minute pour se conformer aux normes des lettres de voiture électroniques, bien que les zones de couverture défaillantes sur le plateau de l'Odisha ou les forêts du Jharkhand diluent la valeur. Des modems hybrides satellite-cellulaire pilotes visent à combler ces lacunes. Le secteur des voitures connectées en Inde adapte ainsi ses produits à une mosaïque de profils de connectivité, des grilles métropolitaines ultradenses aux nœuds ruraux sporadiques.

Paysage concurrentiel

Le marché des voitures connectées en Inde réunit un mélange d'OEM de masse, de marques challengers, d'opérateurs télécoms, de fournisseurs électroniques de premier rang et de spécialistes des plateformes de mise à jour à distance (OTA). Maruti Suzuki, Hyundai et Tata Motors exploitent leurs bases installées et leur réseau de concessionnaires pour précharger la télématique sur les nouveaux modèles. MG Motor pousse les limites avec des assistants vocaux à intelligence artificielle dans chaque variante, contraignant les acteurs en place à s'aligner. Les opérateurs télécoms Airtel et Jio apportent une expertise en réseau, facturation et cybersécurité ; ils monétisent les forfaits de données tout en intégrant des outils de gestion du cycle de vie des SIM.

Les startups technologiques ajoutent de l'agilité. Fleetx a levé 34,2 millions USD pour développer des analyses de distribution par intelligence artificielle qui rivalisent avec les données de tableau de bord des OEM. Les cartes NavIC-first de MapMyIndia sont devenues la référence par défaut sur plusieurs lancements de 2025. Des acteurs de niche en cybersécurité comme SecureThings ou Cybellum proposent des systèmes de détection d'intrusion qui répondent aux attentes émergentes de type WP.29.

Les fusions-acquisitions s'intensifient à mesure que les OEM recherchent une profondeur numérique. Tata Motors a révélé des plans pour acquérir une participation significative dans Freight Tiger afin d'intégrer le SaaS logistique dans sa gamme commerciale [3]« Acquisition de participation dans Freight Tiger », Tata Motors, tatamotors.com. Hyundai s'est associé à Savari pour codévelopper des piles V2X ancrées dans les règles de spectre indiennes. L'avantage concurrentiel dépend désormais moins de l'emboutissage du métal que des temps de disponibilité du cloud, du temps de réponse aux vulnérabilités et des écosystèmes de développeurs, soulignant la thèse du véhicule défini par logiciel au sein du marché des voitures connectées en Inde.

Leaders du secteur des voitures connectées en Inde

Maruti Suzuki India Ltd

Hyundai Motor India Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Kia India Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Kia India s'est associée à Airtel Business sur la plateforme Kia Connect 2.0 couvrant la gestion des véhicules, la voix par intelligence artificielle, le contrôle à distance et les fonctions de sécurité sur le réseau national sécurisé d'Airtel.

- Avril 2024 : HARMAN a déclaré que Tata Motors avait sélectionné le HARMAN Ignite Store comme marché officiel d'applications embarquées, apportant des services numériques conformes à Android Automotive aux consommateurs indiens.

Périmètre du rapport sur le marché des voitures connectées en Inde

Une voiture connectée est un véhicule équipé d'un accès à Internet et d'une connectivité sans fil, lui permettant de partager des données avec d'autres appareils, systèmes et réseaux. Cette connectivité permet un éventail de fonctionnalités et de services, tels que les mises à jour du trafic en temps réel, le diagnostic à distance du véhicule et le streaming d'infodivertissement.

Le marché indien des voitures connectées est segmenté par application, forme de connectivité, connectivité du véhicule et type de véhicule. Par application, le marché est segmenté en assistance au conducteur, télématique, infodivertissement et autres applications. Par forme de connectivité, le marché est segmenté en intégré, embarqué et filaire. Par connectivité du véhicule, le marché est segmenté en véhicule à véhicule (V2V), véhicule à infrastructure (V2I) et véhicule à piéton (V2P). Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Le rapport propose la taille et les prévisions du marché pour tous les segments susmentionnés en termes de valeur (USD).

| Navigation |

| Diagnostic à distance |

| Streaming multimédia |

| Réseaux sociaux et autres applications |

| Mise à jour OTA |

| Assistance en route |

| Appel d'urgence électronique et assistance SOS |

| Opération à distance |

| Stationnement automatique / stationnement connecté |

| Pilote automatique |

| Intégration domotique |

| Récupération / alerte de véhicule volé |

| Embarqué |

| Intégré |

| Filaire |

| Véhicule à véhicule (V2V) |

| Véhicule à infrastructure (V2I) |

| Véhicule à piéton (V2P) |

| Véhicule vers cloud (V2C) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Montage en usine OEM |

| Retrofitage après-vente |

| Par type d'application | Navigation |

| Diagnostic à distance | |

| Streaming multimédia | |

| Réseaux sociaux et autres applications | |

| Mise à jour OTA | |

| Assistance en route | |

| Appel d'urgence électronique et assistance SOS | |

| Opération à distance | |

| Stationnement automatique / stationnement connecté | |

| Pilote automatique | |

| Intégration domotique | |

| Récupération / alerte de véhicule volé | |

| Par type de connectivité | Embarqué |

| Intégré | |

| Filaire | |

| Par modèle de communication | Véhicule à véhicule (V2V) |

| Véhicule à infrastructure (V2I) | |

| Véhicule à piéton (V2P) | |

| Véhicule vers cloud (V2C) | |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules utilitaires lourds | |

| Par canal de vente | Montage en usine OEM |

| Retrofitage après-vente |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des voitures connectées en Inde en 2026 ?

La taille du marché des voitures connectées en Inde est évaluée à 186,42 millions USD en 2026.

Quel est le TCAC prévu pour les véhicules connectés en Inde jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 24,28 % de 2026 à 2031.

Quelle application détient la plus grande part de marché aujourd'hui ?

La navigation est en tête avec une part de 27,20 % grâce à l'intégration du trafic en temps réel et de la cartographie locale.

Pourquoi les mises à jour OTA connaissent-elles la croissance la plus rapide ?

Les mises à jour OTA réduisent les visites en centre de service et permettent aux OEM de déployer des fonctionnalités à distance, générant un TCAC de 26,15 % jusqu'en 2031.

Dernière mise à jour de la page le: