Taille et part du marché des bus électriques en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

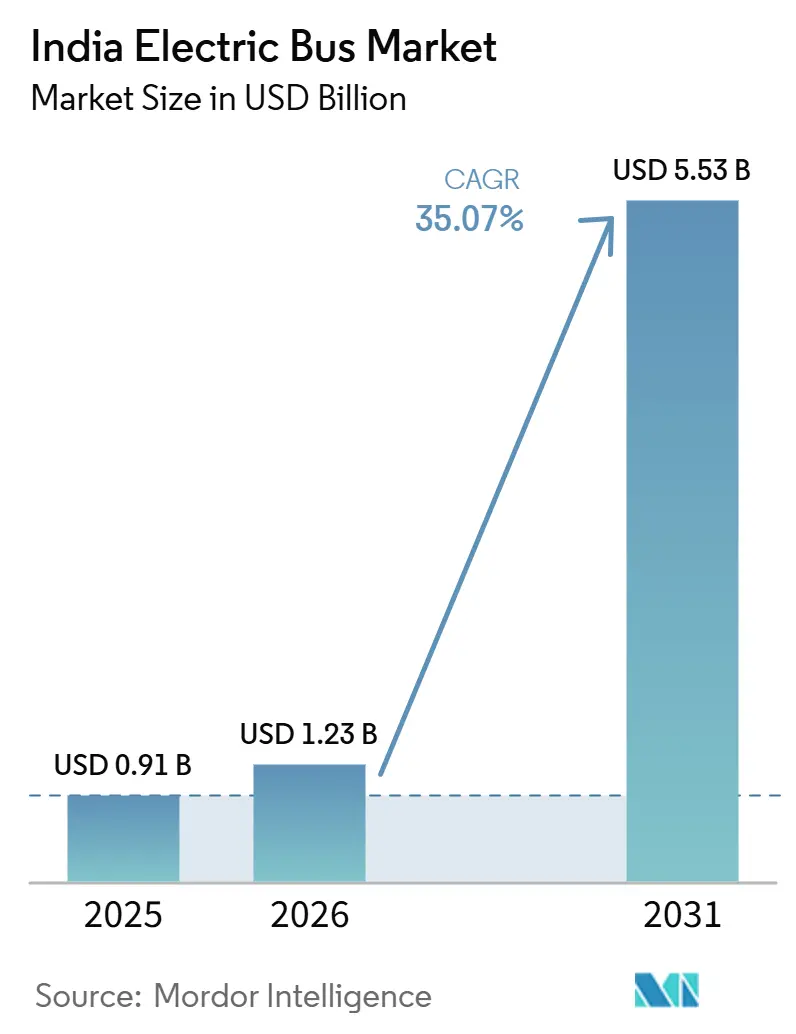

| Taille du marché de l'année de base (2025) | 0.91 Milliards de dollars |

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 5.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des bus électriques en Inde par Mordor Intelligence

La taille du marché des bus électriques en Inde est évaluée à 0,91 milliard USD en 2025 et devrait croître de 1,23 milliard USD en 2026 pour atteindre 5,53 milliards USD d'ici 2031, à un CAGR de 4,17 % durant la période de prévision (2026-2031). La demande augmente à mesure que le Mécanisme de Sécurité des Paiements créé dans le cadre du PM E-DRIVE débloque les paiements différés des transports d'État, que les contrats à coût brut aplatissent les prix des offres, et que les batteries au phosphate de fer lithium (LFP) à moins de 100 USD par kWh réduisent les écarts de coût total de possession avec les flottes diesel. Les opérateurs de flottes accélèrent également leurs achats pour se conformer à un projet de règlement exigeant des flottes de bus urbains à zéro émission, tandis que des pilotes utilisant l'hydrogène vert répondent aux besoins d'autonomie sur des corridors dépassant 400 km. Des perspectives supplémentaires découlent des lignes de fabrication de batteries Made in India, notamment les batteries sodium-ion et nickel-manganèse-cobalt (NMC), qui localisent l'approvisionnement, réduisent les droits d'importation et raccourcissent les délais de livraison. Cependant, les lacunes en matière d'infrastructure en dehors des villes de premier rang, l'asymétrie des péages interétatiques et une base locale peu développée de composants en carbure de silicium (SiC) tempèrent la trajectoire de croissance.

Principaux Enseignements du Rapport

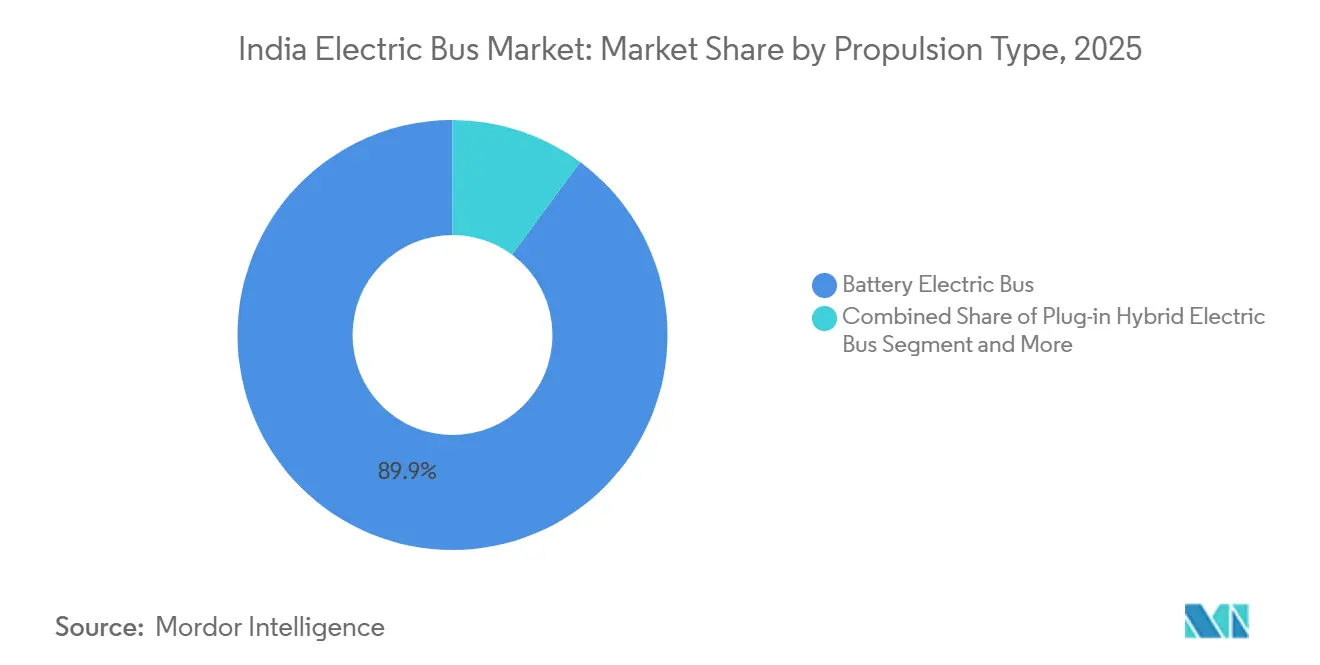

- Par propulsion, les bus électriques à batterie ont dominé le marché des bus électriques en Inde avec 89,87 % de part de marché en 2025 ; les bus électriques à pile à combustible devraient se développer à un CAGR de 36,58 % jusqu'en 2031.

- Par application, les services de transport urbain et de transit ont représenté une part de 65,32 % de la taille du marché des bus électriques en Inde en 2025, tandis que les lignes interurbaines et régionales devraient s'accélérer à un CAGR de 37,31 % jusqu'en 2031.

- Par chimie de batterie, le LFP a capturé une part de 68,37 % en 2025, tandis que le NMC devrait enregistrer un CAGR de 36,42 % durant 2026-2031.

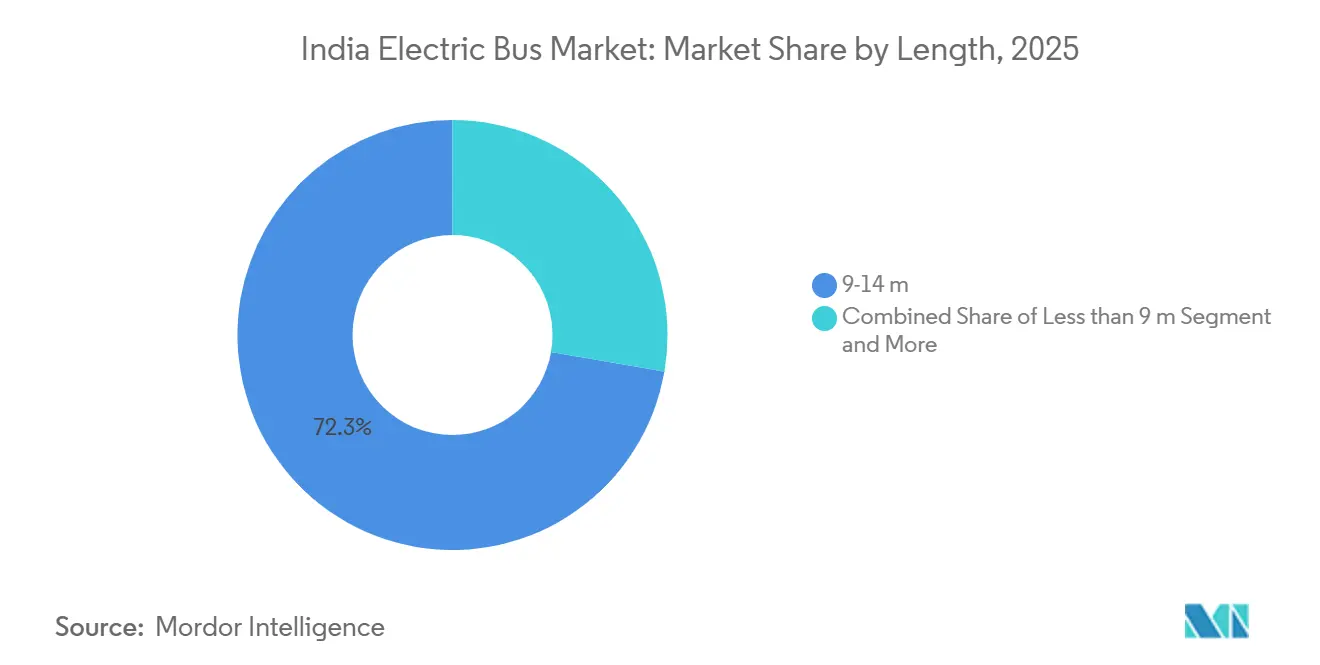

- Par longueur, les bus de 9-14 m représentaient 72,29 % du marché des bus électriques en Inde en 2025 ; les modèles articulés de 14-18 m devraient croître à un CAGR de 37,87 %.

- Par architecture moteur, les moteurs synchrones à aimants permanents représentaient une part de 68,35 % en 2025 ; les moteurs à réluctance variable devraient progresser à un CAGR de 37,18 % en raison des économies sur les terres rares.

- Par puissance moteur, la tranche 151-200 kW détenait une part de 55,62 % en 2025, tandis que les systèmes de 251-320 kW devraient se développer à un CAGR de 35,92 % pour le déploiement sur les routes de montagne.

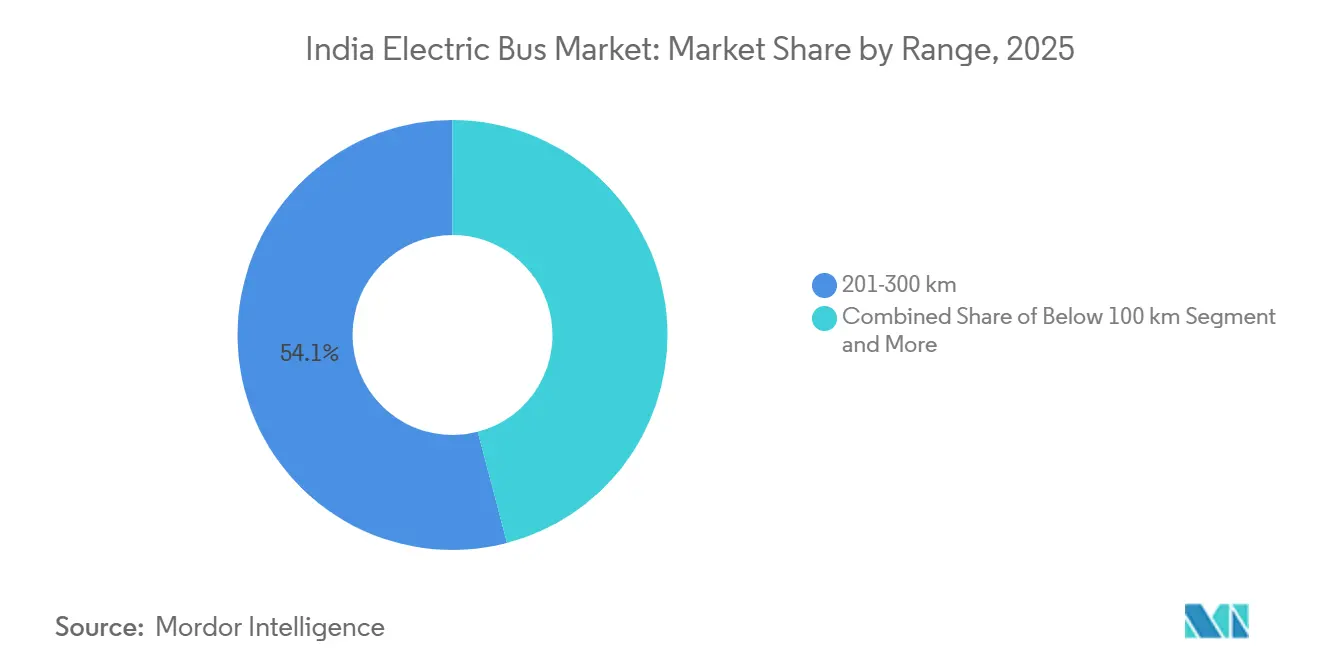

- Par autonomie, les bus avec une autonomie de 201-300 km représentaient 54,07 % de la taille du marché des bus électriques en Inde en 2025 ; les modèles avec une autonomie supérieure à 450 km devraient croître à un CAGR de 35,53 %.

- Par utilisation finale, les opérateurs publics ont capturé une part de 84,97 % en 2025 ; les flottes privées devraient croître à un CAGR de 36,38 % dans le cadre de programmes de crédit-bail opérationnel.

- Par région, le Sud de l'Inde détenait 48,76 % de la part du marché des bus électriques en Inde en 2025 ; le Nord de l'Inde devrait se développer à un CAGR de 36,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des bus électriques en Inde

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prix des Batteries LFP inférieurs à 100 USD/kWh | +7.1% | National, pôles au Gujarat, Tamil Nadu | Court terme (≤ 2 ans) |

| Obligation de Bus Urbains à Zéro Émission d'ici 2027 | +6.5% | Villes de premier et deuxième rang à l'échelle nationale | Moyen terme (2-4 ans) |

| Décaissements Accélérés du FAME II et du PM-eBus | +6.2% | National, gains précoces au Karnataka, Tamil Nadu, Delhi | Court terme (≤ 2 ans) |

| Contrats à Coût Brut au Niveau des États en Progression | +5.8% | Sud (Karnataka, Telangana), Ouest (Maharashtra), expansion vers le Nord | Moyen terme (2-4 ans) |

| Pilotes de Mélange d'Hydrogène Vert pour le Transport Longue Distance | +4.3% | Nord (Delhi-Chandigarh), Ouest (Mumbai-Pune) | Long terme (≥ 4 ans) |

| Batteries Sodium-Ion Made in India à partir de 2026 | +3.9% | National, pilotes au Gujarat, Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Prix des Batteries LFP en dessous du Seuil de 100 USD/kWh

La surproduction sur les principaux marchés asiatiques, conjuguée à des mouvements de change favorables, a fait baisser les prix intérieurs des batteries. Cette tendance réduit l'écart de coût sur la durée de vie entre les véhicules électriques et les véhicules diesel, en particulier sur les itinéraires à forte utilisation. Avec l'émergence de nouvelles capacités de fabrication locales, soutenues par des programmes d'incitation gouvernementaux, les prix sont appelés à baisser davantage. Ce changement accélère les décisions de conversion des flottes dans plusieurs États indiens, soutenant ainsi la croissance du marché des bus électriques en Inde. Les comités internes de gestion des flottes, qui avaient précédemment établi des seuils de coût pour la transition vers l'électrique, répondent désormais à ces tendances tarifaires en raccourcissant les délais de remplacement. Toutefois, la récente volatilité des prix des matières premières met en évidence des risques persistants dans la chaîne d'approvisionnement, soulignant la nécessité d'accords d'approvisionnement à long terme.

Accélération des Décaissements du FAME II et du Programme PM-eBus

Les fabricants ont retrouvé leur confiance, grâce à un mécanisme de sécurité des paiements basé sur un compte séquestre. Ce système garantit non seulement des paiements dans les délais, mais permet également d'apurer les arriérés de longue date, relançant ainsi des cycles d'approvisionnement précédemment bloqués [1]"Le gouvernement lance un mécanisme de sécurité des paiements pour le programme de bus électriques,", Bureau d'Information de la Presse, pib.gov.in. Bien que les programmes nationaux, tels que PM-eBus Sewa, aient approuvé des déploiements étendus dans diverses villes, le rythme d'exécution est crucial, notamment parce que les taux de décaissement sont en retard par rapport aux engagements initiaux [2]"Statut de décaissement de PM-eBus Sewa,", Ministère des Industries Lourdes, heavyindustries.gov.in. Les structures d'incitation sont conçues pour favoriser les modèles de bus de taille moyenne, en établissant un équilibre entre subventions et coûts. De plus, la prolongation du programme offre aux Équipementiers (OEM) un horizon de planification plus lisible. Cependant, l'absence d'une feuille de route définitive au-delà du calendrier actuel suscite des interrogations, laissant présager une possible baisse des commandes futures. En résumé, des flux de subventions stables renforcent la confiance en matière d'approvisionnement, posant des bases solides pour le marché des bus électriques en plein essor en Inde.

Montée en Puissance des Contrats à Coût Brut au Niveau des États

Les autorités de transport supportent désormais le risque lié à la demande, en raison de l'essor des modèles de contrats à coût brut. Ce changement permet aux opérateurs de soumissionner à des tarifs nettement inférieurs à ceux observés dans les appels d'offres traditionnels à coût net. Plusieurs États ont déjà établi de nouveaux repères avec cette approche, incitant d'autres régions à leur emboîter le pas. La structure à coût brut élimine la nécessité pour les opérateurs de posséder des dépôts, ouvrant la voie à des opérateurs de flottes spécialisés. Cela intensifie non seulement la concurrence, mais accélère également le renouvellement des flottes, stimulant davantage la croissance du marché des bus électriques en Inde. Les autorités personnalisent les contrats en fonction de l'économie des itinéraires, comme en témoignent les stratégies hybrides qui combinent les coûts bruts pour les lignes urbaines et les coûts nets pour les services interurbains. Par ailleurs, les grands appels d'offres comportent désormais des clauses d'engagement à long terme, garantissant la certitude des revenus pour les opérateurs. Cette bancabilité renforcée élargit par la suite leur accès au financement.

Pilotes de Mélange d'Hydrogène Vert pour les Lignes Longue Distance

Les bus à pile à combustible ont prouvé leur valeur pour les lignes interurbaines, grâce à un programme pilote récent qui a résolu les limitations d'autonomie. En exploitant l'infrastructure de ravitaillement existante, le programme a réduit les coûts d'investissement, évitant la nécessité de nouvelles stations. Les principaux équipementiers lancent de nouveaux prototypes, soulignant une volonté accrue d'adopter des solutions à hydrogène. Cependant, atteindre la parité des coûts avec les homologues électriques à batterie représente un défi important. De plus, seule une poignée d'États atteignent les objectifs d'utilisation des énergies renouvelables et des électrolyseurs essentiels à une production d'hydrogène compétitive, limitant les perspectives de croissance immédiates.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Électrification Lente des Dépôts en dehors des Villes de Premier Rang | −3.5% | Villes de deuxième et troisième rang à l'échelle nationale | Moyen terme (2-4 ans) |

| Manque de Chargeurs Autoroutiers : Pénurie de 150-350 kW | −2.9% | Autoroutes nationales, corridors Nord-Sud | Moyen terme (2-4 ans) |

| Asymétrie des Exonérations de Péages/Taxes Interétatiques | −2.8% | Frontières Maharashtra-Gujarat, Karnataka-Tamil Nadu | Court terme (≤ 2 ans) |

| Faiblesse de la Chaîne d'Approvisionnement de Niveau 2 pour les Onduleurs SiC | −2.1% | Pénuries dans l'Est et le Nord-Est de l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification Lente des Dépôts en dehors des Villes de Premier Rang

Dans des villes comme Rajkot et d'autres zones urbaines similaires, l'utilisation des flottes est entravée par le manque d'infrastructure de recharge rapide dans de nombreux dépôts de deuxième rang, en particulier par rapport aux grands pôles métropolitains. Dans plusieurs États, les délais des projets sont retardés et l'incertitude opérationnelle est accrue en raison des approbations de raccordement au réseau prenant beaucoup plus de temps que dans les régions dotées d'une infrastructure numérique plus avancée. Les coûts d'investissement pour chaque chargeur consomment une part substantielle des budgets de projets typiques, exerçant une pression financière sur les projets de plus petite taille et les dissuadant de procéder à des expansions progressives. Par ailleurs, bien que l'initiative de dépôt en tant que service de l'agence nationale des services énergétiques progresse, son adoption au niveau des villes est entravée par des négociations complexes sur le partage des revenus, entraînant un déploiement limité.

Asymétrie des Exonérations de Péages/Taxes Interétatiques

La décision du Maharashtra d'exonérer totalement les péages contraste fortement avec les péages standard du Gujarat. Cette disparité augmente le coût total de possession sur les lignes interurbaines cruciales et décourage les déploiements électriques transfrontaliers. Le Karnataka et le Tamil Nadu présentent des disparités similaires, compliquant l'économie des lignes pour les opérateurs qui immatriculent des bus dans un État mais opèrent dans un autre. Sans un cadre cohérent du Conseil de la Taxe sur les Biens et Services, les États exercent un contrôle unilatéral sur les taxes routières, accentuant la fragmentation. En réponse, les principaux opérateurs privés de cars ont retardé les essais électriques, dans l'attente de politiques plus harmonisées. Tant que ces disparités persistent, les nouveaux bus électriques opéreront principalement à l'intérieur des frontières des États, limitant les ambitions interurbaines plus larges du marché des bus électriques en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Propulsion : Les Piles à Combustible Défient la Domination des Batteries sur les Longues Lignes

Les bus électriques à batterie détenaient 89,87 % du marché des bus électriques en Inde en 2025 en raison des réseaux de recharge en dépôt matures dans les métropoles et de la forte économie du FAME II. Les bus électriques à pile à combustible, cependant, promettent une autonomie d'un seul plein de 450 km, idéale pour les services Delhi-Chandigarh ou Mumbai-Pune, et devraient enregistrer un CAGR de 36,58 % à mesure que les coûts de l'hydrogène diminuent. Les hybrides rechargeables restent négligeables, manquant de soutien en matière de subventions et portant des pénalités d'image de marque auprès des agences publiques axées sur le zéro émission.

La densité énergétique et le ravitaillement rapide sont des avantages significatifs de la technologie à pile à combustible ; cependant, les coûts d'investissement élevés et un réseau de ravitaillement limité entravent son adoption généralisée. Les bus électriques à batterie dominent actuellement les flottes urbaines où l'infrastructure de recharge est bien développée. Néanmoins, les limitations d'autonomie sur les longues lignes interurbaines représentent une opportunité pour les solutions à base d'hydrogène. À long terme, les stratégies de propulsion devraient diverger, les véhicules électriques à batterie étant préférés pour les opérations urbaines et les piles à combustible pour les trajets longue distance. Les deux technologies font face à des défis liés à l'infrastructure, qui joueront un rôle critique dans l'évolution du marché des bus électriques en Inde dans les années à venir.

Par Application : Les Lignes Interurbaines Stimulent l'Innovation en Matière d'Autonomie

Les usages urbains et de transit ont dominé avec une part de 65,32 % en 2025, reflétant les objectifs urgents de qualité de l'air et la disponibilité d'une infrastructure de recharge nocturne à Delhi, Bangalore et Mumbai. Les services interurbains et régionaux, bien que plus modestes aujourd'hui, devraient croître à un taux annuel de 37,31 % à mesure que les opérateurs pilotent des bus articulés de 14-18 m offrant des commodités express haut de gamme. Les navettes aéroportuaires et les bus scolaires constituent des segments de niche qui démontrent néanmoins une clarté du modèle économique grâce à des lignes fixes et une utilisation élevée des actifs.

Le marché des bus électriques en Inde répond à des cycles d'utilisation différents : les bus urbains parcourent 180-220 km par jour avec des retours prévisibles au dépôt, tandis que les cars interurbains couvrent des distances de 350-450 km et nécessitent des chargeurs autoroutiers de 150-350 kW. L'intérêt des opérateurs est élevé, mais la pénurie d'infrastructure reste l'élément limitant, en particulier le long du Quadrilatère d'Or. Jusqu'à ce que les chargeurs ultra-rapides se généralisent, les propriétaires de flottes ajouteront soit des batteries de plus grande capacité, soit différeront l'électrification des lignes longue distance.

Par Chimie de Batterie : La Domination du LFP Face à la Montée en Puissance du NMC dans le Segment Premium

Le LFP a maintenu une part de 68,37 % en 2025, principalement en raison de sa sécurité incendie, de sa longue durée de vie en cycles et de l'atteinte d'un jalon inférieur à 100 USD par kWh début 2025. Le NMC sous-tend un CAGR de 36,42 % à mesure que les cars interurbains visent des autonomies de 450 km sans dépasser les limites de poids.

Le titanate de lithium est utilisé dans des applications à haut débit telles que les navettes aéroportuaires, tandis que les batteries sodium-ion gagnent du terrain comme solution rentable pour les réseaux urbains, notamment à mesure que les lignes de production nationales deviennent opérationnelles. La sélection de la chimie de batterie est de plus en plus adaptée à des cycles d'utilisation spécifiques : le LFP est préféré pour les lignes urbaines, le NMC pour les trajets interurbains plus longs, le sodium-ion pour les climats froids et le titanate de lithium pour les boucles de recharge rapide. Cette approche diversifiée aide à faire face à la volatilité des matières premières et s'adapte à l'évolution des structures de subventions, maintenant une concurrence dynamique entre les chimies de batteries sur le marché des bus électriques en Inde.

Par Longueur : Les Bus Articulés Reconfigurent les Corridors Urbains

Les bus standard à plancher bas de 9-14 m ont représenté 72,29 % des livraisons de 2025, portés par la capture optimale des subventions dans le cadre du FAME II et la maniabilité sur les voies à trafic mixte. Les modèles articulés de 14-18 m, bien que plus coûteux, promettent une capacité passagers plus élevée et se développeront à un CAGR de 37,87 % à mesure que les corridors à forte densité comme la Route Périphérique Extérieure de Bengaluru ajoutent des voies dédiées. Les lignes d'alimentation de moins de 9 m restent modestes mais essentielles pour la couverture du dernier kilomètre.

Avec des tests pilotes de bus bi-articulés à Mumbai, les décideurs politiques observeront les compromis entre l'espace routier et les multiplicateurs de capacité. Si l'infrastructure de bus à haut niveau de service se développe, des quais plus longs pourraient éroder la domination des longueurs standard, modifiant la façon dont le marché des bus électriques en Inde alloue les capacités de fabrication.

Par Architecture Moteur : La Réduction des Terres Rares Stimule l'Adoption des Moteurs à Réluctance Variable

Les moteurs synchrones à aimants permanents (PMSM) détenaient une part de 68,35 % en 2025 en raison de leur efficacité plus élevée ; cependant, les hausses de prix du néodyme motivent un passage vers les moteurs à réluctance variable (SRM), dont la croissance est prévue à un CAGR de 37,18 % jusqu'en 2031.

Les moteurs à réluctance variable (SRM) éliminent le besoin d'aimants, réduisant la dépendance aux matériaux de terres rares et offrant une plus grande tolérance aux températures ambiantes élevées. Les moteurs à induction restent une option rentable pour les flottes sensibles aux prix, bien qu'ils offrent une efficacité inférieure par rapport aux alternatives premium. Les considérations de chaîne d'approvisionnement, telles que l'équilibre entre la sécurité des matériaux de terres rares et les améliorations d'efficacité, devraient influencer les futures décisions d'architecture de groupe motopropulseur. Les fabricants capables d'affiner les moteurs à réluctance variable pour réduire le bruit et les vibrations pourraient atteindre des coûts totaux inférieurs à ceux des moteurs synchrones à aimants permanents, établissant potentiellement de nouveaux repères pour les groupes motopropulseurs de bus électriques en Inde.

Par Puissance Moteur : Les Groupes Motopropulseurs Haute Puissance Permettent les Lignes de Montagne

Les moteurs de 151-200 kW ont capturé une part de 55,62 % en 2025, correspondant aux profils de poids et de déclivité typiques des trajets intra-urbains. La demande pour les unités de 251-320 kW devrait augmenter de 35,92 % annuellement à mesure que l'Himachal Pradesh et l'Uttarakhand électrifient les lignes de montagne nécessitant une montée en pente soutenue. Les moteurs de moins de 100 kW sont utilisés sur les bus de moins de 9 m ; les systèmes au-dessus de 320 kW restent expérimentaux dans les pilotes bi-articulés.

L'allocation de la puissance moteur reflète ainsi la géographie : les plaines favorisent l'efficacité dans la tranche médiane, les montagnes nécessitent une réserve de couple. Les appels d'offres de flottes spécifient de plus en plus des minima en kilowatts liés aux profils de lignes, renforçant la discipline de spécification au sein du marché des bus électriques en Inde.

Par Autonomie : L'Ultra-Longue Autonomie Cible le Premium Interurbain

La tranche 201-300 km a dominé avec une part de 54,07 % en 2025, correspondant aux opérations en deux équipes dans les villes et à la recharge nocturne. Les bus dépassant 450 km afficheront un CAGR de 35,53 %, notamment sur les services express Mumbai-Pune et Bangalore-Chennai, où l'opération sur une seule charge minimise le temps d'immobilisation. Les autonomies inférieures à 100 km conviennent aux boucles aéroportuaires utilisant la recharge d'opportunité.

Le choix de l'autonomie est étroitement lié à la disponibilité des chargeurs. Jusqu'à ce que l'infrastructure autoroutière arrive à maturité, les opérateurs surdimensionnent soit les batteries, soit diffèrent le déploiement. Ces compromis influencent directement l'intensité capitalistique sur l'ensemble du marché des bus électriques en Inde.

Par Utilisation Finale : Les Flottes Privées Adoptent le Crédit-Bail Opérationnel

Les opérateurs publics représentaient 84,97 % des revenus de 2025, soutenus par les subventions du FAME II et les garanties de sécurité des paiements. Les flottes privées, cependant, devraient dépasser le marché à un CAGR de 36,38 % via des contrats de location opérationnelle sans apport initial proposés par GreenCell Mobility et d'autres. Les navettes d'entreprise parcourant en moyenne 120-150 km par jour s'avèrent financièrement attractives dans des horizons de remboursement sur cinq ans.

À mesure que les mandats ESG des entreprises se renforcent, l'adoption privée s'accélère, diversifiant les profils d'acheteurs et amortissant les fluctuations de la demande du secteur public. Cette diffusion approfondit davantage le marché des bus électriques en Inde.

Analyse Géographique

Principales entreprises sur le marché des bus électriques en Inde

Le Sud de l'Inde représentait une part de 48,76 % du marché des bus électriques en Inde en 2025, porté par la flotte étendue du Karnataka et l'exonération fiscale totale du Tamil Nadu, qui ont établi la région comme un leader dans l'adoption des bus électriques. Les contrats de bus articulés de Bengaluru mettent en évidence le modèle à coût brut rentable de la région, tandis que le Telangana a capitalisé sur sa proximité avec les équipementiers pour réduire les délais de livraison.

Le Nord de l'Inde devrait croître à un CAGR de 36,08 % jusqu'en 2031. Les principaux appels d'offres à Delhi et en Uttar Pradesh progressent dans le cadre du mécanisme de sécurité des paiements. Cependant, l'électrification des dépôts dans des villes comme Lucknow et Kanpur fait face à des retards, les progrès dépendant de processus d'approbation du réseau plus rapides pour éviter les perturbations de calendrier.

L'Ouest de l'Inde a connu des déploiements significatifs, mais les différences de politiques de péage entre le Maharashtra et le Gujarat continuent d'entraver le développement des lignes électriques transfrontalières. Les États de l'Est et du Nord-Est sont aux premiers stades d'adoption, avec Kolkata et l'Assam menant des projets pilotes. Cependant, les défis de la chaîne d'approvisionnement entraînent des délais de livraison prolongés dans ces régions.

Les acteurs nationaux dominent un segment de marché en croissance

Le marché indien des bus électriques présente un niveau modéré de consolidation, les fabricants nationaux détenant une part de marché significative des bus électriques face aux concurrents internationaux. Les acteurs locaux ont tiré parti de leur compréhension des conditions d'exploitation indiennes, de leurs relations établies avec les autorités de transport des États et de leurs vastes réseaux de services pour maintenir leurs positions sur le marché. La structure du marché est caractérisée par un mélange de fabricants de véhicules électriques purs et de constructeurs automobiles traditionnels qui se sont diversifiés dans le segment électrique. Cette diversité a créé un environnement concurrentiel dynamique où les entreprises se font concurrence à travers différentes propositions de valeur, allant du leadership par les coûts à la différenciation technologique.

L'activité de fusions et acquisitions dans le secteur a été stratégique plutôt que transformatrice, les entreprises se concentrant principalement sur les acquisitions technologiques et la formation de coentreprises pour renforcer leurs capacités. Les constructeurs automobiles traditionnels ont choisi de créer des filiales dédiées aux véhicules électriques ou de s'associer à des fournisseurs de technologie plutôt que de poursuivre des acquisitions directes. Cette approche a permis aux entreprises de maintenir leur flexibilité opérationnelle tout en développant une expertise spécialisée dans les solutions de mobilité électrique. Le marché a également vu l'entrée de nouveaux acteurs à travers des partenariats stratégiques avec des fabricants internationaux établis de véhicules électriques, notamment en provenance de Chine et d'Europe.

L'innovation et les infrastructures déterminent le succès futur

Le succès sur le marché indien des bus électriques dépend de plus en plus de la capacité des fabricants à équilibrer la compétitivité des coûts avec l'avancement technologique. Les acteurs en place doivent se concentrer sur le développement de chaînes d'approvisionnement localisées pour réduire les coûts de production tout en maintenant la qualité et la fiabilité des produits. Les entreprises doivent investir dans la recherche et le développement pour améliorer la technologie des batteries, augmenter l'autonomie des véhicules et développer des fonctionnalités intelligentes qui optimisent l'efficacité opérationnelle. La capacité à fournir des solutions de mobilité complètes, incluant les infrastructures de recharge et les systèmes de gestion de flotte, deviendra de plus en plus cruciale pour maintenir le leadership sur le marché.

Pour les acteurs émergents et les prétendants, les stratégies d'entrée sur le marché devraient se concentrer sur l'identification des segments mal desservis et le développement de solutions spécialisées pour des cas d'usage spécifiques. Le succès dépendra de la construction de relations solides avec les autorités de transport des États et les opérateurs de flottes privées tout en offrant des solutions de financement compétitives. L'environnement réglementaire continue d'évoluer favorablement, avec des politiques gouvernementales soutenant l'adoption des bus électriques à travers des subventions et des incitations. Cependant, les entreprises doivent rester adaptables aux éventuels changements de politique et aux réglementations environnementales émergentes. La concentration des utilisateurs finaux parmi les entreprises de transport des États et les opérateurs de flottes privées nécessite une approche ciblée pour la construction de relations et le support après-vente, tandis que le risque de substitution par d'autres solutions de mobilité propre exige une innovation continue dans le développement de produits et les offres de services.

Paysage Concurrentiel

Le marché des bus électriques en Inde est modérément fragmenté, avec des acteurs clés tels que Tata Motors, Switch Mobility et Olectra Greentech détenant une part de marché notable. Tata Motors capitalise sur son vaste réseau national d'après-vente, tandis que Switch Mobility bénéficie de l'expertise manufacturière d'Ashok Leyland. La collaboration d'Olectra avec BYD garantit un approvisionnement fiable en batteries, comme en témoignent les récentes livraisons à grande échelle.

Les acteurs émergents comme PMI Electro Mobility et Mytrah Mobility sécurisent des appels d'offres de niche en proposant des solutions groupées de recharge en dépôt et des garanties de disponibilité à long terme, ce qui contribue à atténuer les risques pour les entreprises de transport d'État aux ressources financières limitées. Le modèle de crédit-bail opérationnel de GreenCell Mobility gagne du terrain auprès des entreprises privées, aidant à résoudre les problèmes de trésorerie et à élargir la base de clientèle.

Les fabricants de composants influencent également la dynamique du marché. La prochaine ligne de production de modules SiC d'Hitachi Energy et les chargeurs autoroutiers à haute capacité de TGOOD Infracom font progresser la localisation de la chaîne d'approvisionnement. Pendant ce temps, Log9 Materials se concentre sur les groupes motopropulseurs à moteurs à réluctance variable pour réduire la dépendance aux matériaux de terres rares. Les équipementiers mondiaux tels que Volvo Buses reconnaissent le potentiel du marché, mais font toujours face à des défis pour répondre aux exigences de fabrication progressive, qui imposent une valeur ajoutée locale substantielle et limitent la faisabilité des plateformes importées.

Leaders du Secteur des Bus Électriques en Inde

-

JBM Auto Limited

-

Olectra Greentech Ltd.

-

Switch Mobility (Ashok Leyland Limited)

-

Tata Motors Limited

-

PMI Electro Mobility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Dans une initiative significative visant à électrifier les transports publics et à promouvoir une mobilité urbaine innovante en Inde, la Société Financière Internationale (SFI) a accordé un package de financement de 137 millions USD. Sur ce montant, 100 millions USD sont alloués à JBM ECOLIFE (JBM), une filiale de JBM Auto Limited et l'un des principaux fabricants et opérateurs de bus électriques en Inde. Parallèlement, GreenCell Mobility (GreenCell), reconnu comme le plus grand opérateur de bus électriques indépendant des équipementiers en Inde et soutenu par Eversource Capital, reçoit 37 millions USD en capital mezzanine.

- Août 2025 : Tata Motors, le plus grand fabricant de véhicules commerciaux en Inde, a signé un Protocole d'Accord (MoU) avec Green Energy Mobility Solutions Pvt. Ltd (GEMS). GEMS, la division de mobilité électrique promue par Universal Bus Services (UBS), recevra 100 cars interurbains Magna EV de Tata Motors.

Segmentation du Secteur des Bus Électriques en Inde

Le rapport sur le marché des bus électriques en Inde est segmenté par propulsion (bus électrique à batterie, et plus), application (ville/transit, et plus), chimie de batterie (LFP, et plus), longueur (moins de 9 m, et plus), architecture moteur (PMSM, et plus), puissance moteur (moins de 100 kW, 100-150 kW, et plus), autonomie (moins de 100 km, et plus), utilisation finale (public et privé), et région. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| BEV |

| FCEV |

| HEV |

| PHEV |

| Catégorie de carburant | BEV |

| FCEV | |

| HEV | |

| PHEV |

Définition du marché

- Type de véhicule - La catégorie comprend les bus de taille moyenne et les bus lourds.

- Type de carrosserie de véhicule - Cette catégorie comprend les bus.

- Catégorie de carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, incluant divers types tels que HEV (véhicules électriques hybrides), PHEV (véhicules électriques hybrides rechargeables), BEV (véhicules électriques à batterie) et FCEV (véhicules électriques à pile à combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de moteur à combustion interne (MCI) et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules entièrement électriques ainsi que les hybrides rechargeables. |

| VE hybride rechargeable | Un véhicule qui peut être alimenté soit par un MCI, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence ou au diesel. |

| VE hybride | Un véhicule alimenté par un MCI en combinaison avec un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du MCI et le freinage régénératif. |

| Véhicules commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules de taille moyenne et lourds (M&HCV). |

| Véhicules de tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules utilitaires légers | Les véhicules commerciaux pesant moins de 6 000 lb (classe 1) et dans la plage de 6 001 à 10 000 lb (classe 2) sont couverts dans cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (classe 3), 14 001 à 16 000 lb (classe 4), 16 001 à 19 500 lb (classe 5), 19 501 à 26 000 lb (classe 6), 26 001 à 33 000 lb (classe 7) et au-dessus de 33 001 lb (classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils de recharge par branchement. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées d'une transmission à quatre roues motrices et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PVM) respectif. Lors de l'estimation du PVM, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.