Taille et part du marché indien du commerce électronique D2C

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

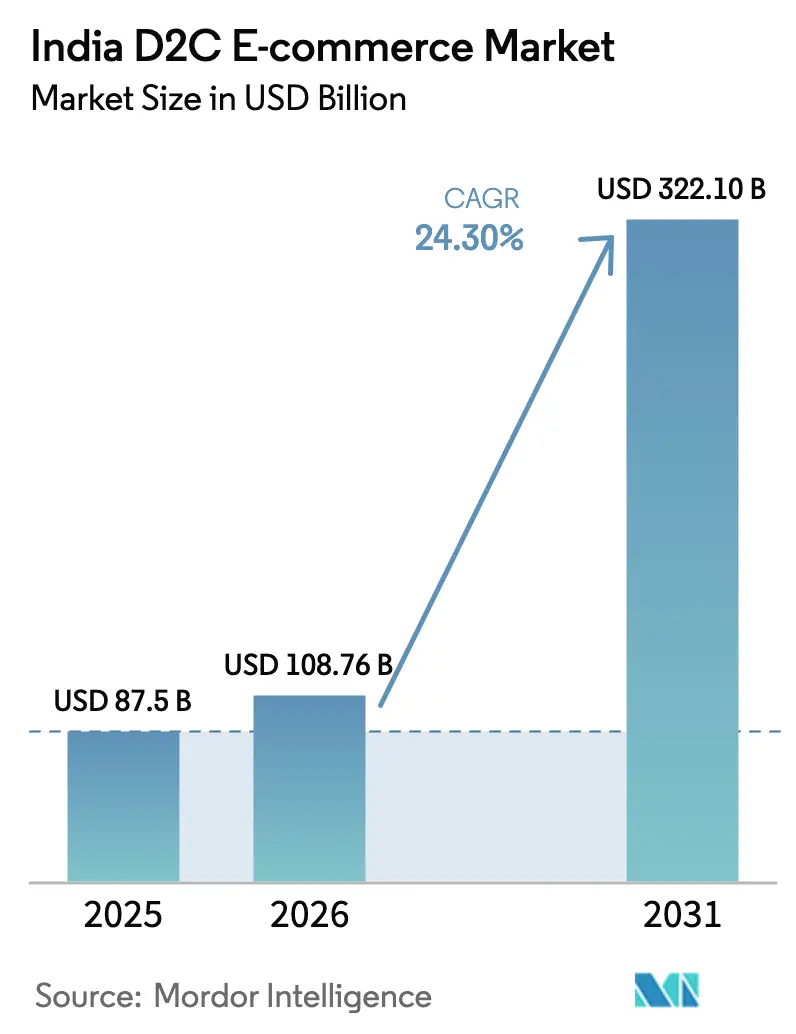

| Taille du marché de l'année de base (2025) | 87.5 Milliards de dollars |

| Taille du Marché (2026) | 108.76 Milliards de dollars |

| Taille du Marché (2031) | 322.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.30% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du commerce électronique D2C par Mordor Intelligence

La taille du marché indien du commerce électronique D2C était évaluée à 87,5 milliards USD en 2025 et devrait croître de 108,76 milliards USD en 2026 pour atteindre 322,1 milliards USD d'ici 2031, à un TCAC de 24,30 % au cours de la période de prévision (2026-2031). L'adoption croissante des smartphones dans les villes de rang 2 et rang 3, le déploiement national du Réseau Ouvert pour le Commerce Numérique (ONDC), ainsi que les gains d'efficacité logistique permis par la TPS accélèrent l'adoption du commerce direct au consommateur et réduisent les frictions structurelles pour les marques. Delhi NCR conserve son leadership grâce à des revenus disponibles élevés et une couverture de livraison le jour même pour 60 % des codes postaux, tandis que les avantages en termes de coûts et l'écosystème favorable aux start-ups d'Hyderabad la positionnent comme le nœud urbain à la croissance la plus rapide. Le stress du fonds de roulement, lié à des taux de retour en paiement à la livraison (PAL) de 25 à 30 %, a catalysé des modèles de financement basés sur les revenus qui accordent 15 à 30 % des ventes mensuelles sous forme de liquidités rapides, soutenant les ambitions de montée en échelle pour les marques à usage efficace du capital. L'inflation des coûts par clic (CPC) en marketing numérique et des normes de confidentialité des données plus strictes contraignent les marques à se diversifier vers le commerce social et communautaire, avec des taux de conversion du commerce en direct six à huit fois supérieurs à ceux de la publicité display.

Principaux enseignements du rapport

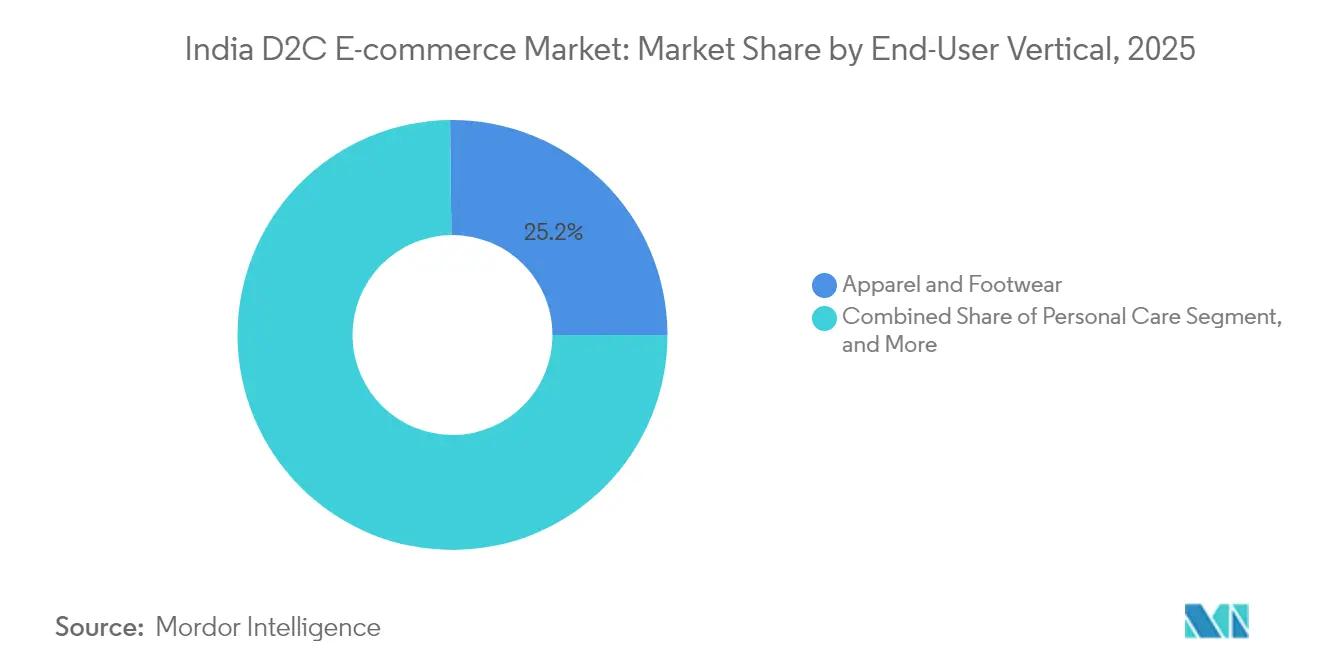

- Par vertical d'utilisateur final, l'habillement et les chaussures ont représenté 25,18 % de la part du marché indien du commerce électronique D2C en 2025, tandis que les soins personnels devraient progresser à un TCAC de 24,92 % jusqu'en 2031.

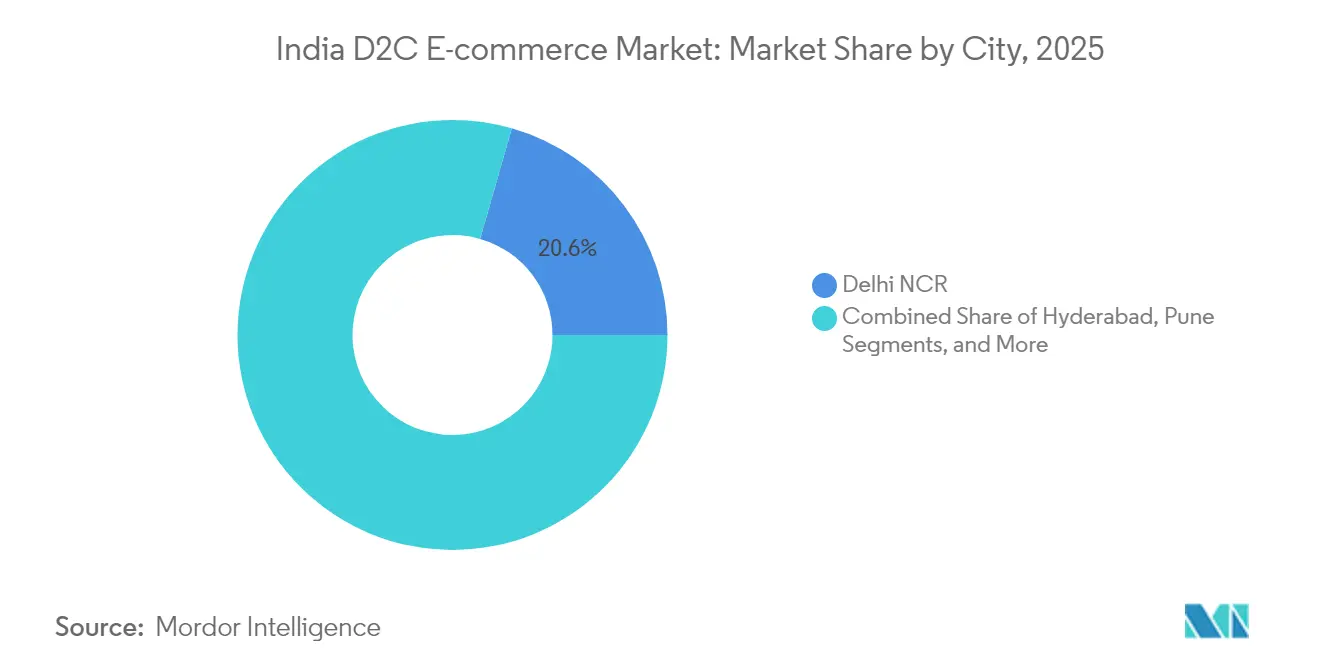

- Par groupe de villes, Delhi NCR détenait 20,55 % de la taille du marché indien du commerce électronique D2C en 2025, tandis qu'Hyderabad devrait se développer à un TCAC de 25,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du commerce électronique D2C

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du financement CR/EP dans les marques D2C | +4.2% | National, avec concentration à Bengaluru, Mumbai, Delhi NCR | Moyen terme (2 à 4 ans) |

| Gains d'efficacité logistique à l'échelle nationale permis par la TPS | +3.8% | National, avec des gains précoces dans les villes de rang 2/3 | Long terme (≥ 4 ans) |

| Essor de l'ONDC et de l'infrastructure de commerce à API ouverte | +2.5% | National, marchés pilotes à Bengaluru, Delhi, Bhopal | Court terme (≤ 2 ans) |

| Pénétration des smartphones dans les villes de rang 2/3 stimulant les premiers achats en ligne | +2.8% | Villes de rang 2/3 dans tous les États | Moyen terme (2 à 4 ans) |

| Dynamique du commerce communautaire d'achat groupé portée par le commerce social | +1.8% | National, plus forte dans les régions de langue vernaculaire | Court terme (≤ 2 ans) |

| Préférence de la génération Z pour les marques durables et autochtones « Fabriqué en Inde » | +1.5% | Centres urbains, expansion vers les villes de rang 2 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du financement CR/EP dans les marques D2C

Le déploiement sélectif du capital favorise les entreprises affichant des marges sur contribution positives, une croissance mensuelle des revenus soutenue de 15 à 20 %, et des économies de fidélisation éprouvées, même si le financement global a reculé à 757 millions USD en 2024.[1]Le financement D2C décline à 757 millions USD en 2024 contre 930 millions USD en 2023, VCCEdge, vccedge.com Les grandes levées de fonds mettent désormais l'accent sur l'automatisation de la chaîne d'approvisionnement, les plateformes de commerce sans interface (headless commerce) et la personnalisation pilotée par l'IA, positionnant des entreprises financées telles que boAt pour viser des introductions en bourse en 2025 à des valorisations de 300 à 500 millions USD. Les prêteurs basés sur les revenus, menés par Recur Club, ont alloué 150 crore INR (18 millions USD) au cours de 2024 pour combler les déficits de fonds de roulement liés au paiement à la livraison. La consolidation s'accélère, permettant aux acteurs bien capitalisés d'absorber des marques de niche et d'élargir les unités de gestion des stocks (UGS) sans augmentation proportionnelle des dépenses marketing. La discipline financière transforme ainsi la rareté du financement en une opportunité de part de marché pour les opérateurs dotés de structures de coûts efficaces.

Gains d'efficacité logistique à l'échelle nationale permis par la TPS

La TPS unifiée a réduit les délais de transit interétatique, diminué les coûts logistiques de 20 à 25 %, et permis la livraison en 2 à 3 jours vers plus de 19 000 codes postaux via des transporteurs tiers.[2]Impact de la TPS sur l'efficacité logistique, Ministère des Finances, finmin.nic.in La centralisation de l'exécution des commandes est désormais suffisante pour des catégories comme l'habillement, réduisant la duplication des stocks entre les entrepôts et diminuant les frais administratifs jusqu'à 18 %. Les nouveaux entrants D2C de petite taille peuvent se développer à l'échelle nationale sans recréer un entreposage régional, tandis que les marques établies réoptimisent leur réseau pour libérer du fonds de roulement. La facturation électronique harmonisée simplifie également la réconciliation des retours, un élément essentiel compte tenu des volumes de retours liés au paiement à la livraison. À long terme, la réduction des frictions de distribution devrait élargir le marché indien du commerce électronique D2C en intégrant des codes postaux non desservis dans des zones de service viables.

Essor de l'ONDC et de l'infrastructure de commerce à API ouverte

L'ONDC permet une couche de découverte acheteur-vendeur interopérable avec des plafonds de commission proches de 3 %, contre 15 à 25 % habituellement pratiqués par les places de marché établies. Plus de 700 000 vendeurs ont déjà rejoint la plateforme, tandis que les applications vendeur prêtes à l'emploi proposées par des acteurs tels que Fynd intègrent la logistique, les paiements et le service client. Les premiers adoptants signalent une réduction de 15 à 20 % des coûts d'acquisition et des taux de construction de panier plus rapides. Le protocole améliore la visibilité des marques de niche et catalyse la participation des fabricants locaux qui manquaient de la pile technologique nécessaire pour vendre à l'échelle nationale. À mesure que l'interopérabilité mûrit, les risques de dépendance aux plateformes diminuent, rééquilibrant le pouvoir de négociation en faveur des propriétaires de marques et élargissant le choix des consommateurs au sein du marché indien du commerce électronique D2C.

Pénétration des smartphones dans les villes de rang 2/3 stimulant les premiers achats en ligne

La couverture des smartphones dans les zones de rang 2/3 a atteint 78 % en 2024, créant 150 millions de nouveaux consommateurs numériques, dont 65 % effectuent leur premier achat en ligne dans les six mois suivant l'acquisition d'un appareil. Les commandes provenant des petites villes dépassent désormais 50 % du volume brut de marchandises (VBM) sur des plateformes telles que Meesho, validant les contenus en langue vernaculaire et les assortiments axés sur les prix. Le paiement à la livraison reste préféré par 70 % de ces acheteurs, nécessitant une gestion robuste des retours et des analyses de risque de crédit. Les marques adaptant les esthétiques régionales, les tailles localisées et les lots de valeur constatent des taux de réachat élevés. L'amélioration de la couverture 4G et l'adoption de l'Interface de Paiement Unifié (UPI) soutiennent l'utilisation des portefeuilles numériques, faisant progressivement basculer les volumes de paiement à la livraison vers des modes prépayés qui améliorent les cycles de trésorerie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation croissante du CPA en marketing numérique | -2.8% | National, plus sévère dans les catégories concurrentielles comme la beauté et la mode | Court terme (≤ 2 ans) |

| Chaîne du froid fragmentée pour l'épicerie et les produits périssables | -1.5% | Villes de rang 2/3, zones rurales avec une infrastructure limitée | Moyen terme (2 à 4 ans) |

| Faibles taux de réachat au-delà des 5 principales métropoles | -1.2% | Villes de rang 2/3, centres urbains plus petits | Moyen terme (2 à 4 ans) |

| Cycle de fonds de roulement élevé dû aux retours liés au paiement à la livraison | -0.8% | National, avec un impact plus élevé dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Inflation croissante du CPA en marketing numérique

Le CPC de Google Ads a augmenté de 30 % à 100 % selon les catégories en 2024, tandis que le CPM de Facebook a progressé de 25 à 40 %, portant les coûts d'acquisition à 800 à 1 200 INR par nouveau client. Les évolutions de la politique de confidentialité d'Apple érodent davantage la précision de l'attribution, gonflant les dépenses non optimisées. Les marques avec des valeurs de commande moyenne plus faibles, comme les soins personnels, doivent allonger les délais de remboursement ou optimiser les boucles de fidélisation pour préserver la marge sur contribution. La concurrence accrue dans les médias basés sur les enchères favorise les acteurs disposant de capitaux importants, comprimant la visibilité des marques émergentes. En réponse, les opérateurs allouent des budgets plus importants aux médias propriétaires, aux incitations au parrainage et aux niveaux de fidélité, en mettant l'accent sur la réalisation de la valeur à vie plutôt que sur le volume en haut de l'entonnoir.

Chaîne du froid fragmentée pour l'épicerie et les produits périssables

Seulement 4 % des produits frais transitent actuellement par des circuits à température contrôlée, contre 25 % dans les économies développées. Dans les géographies de rang 2/3, 15 à 20 % des nœuds de stockage frigorifique connaissent des pannes d'électricité, augmentant le risque de gaspillage et d'atteinte à la réputation de la marque. Les dépenses d'investissement de 15 à 20 millions INR par plateforme frigorifique régionale sont prohibitives pour les petits entrants D2C cherchant une expansion géographique. Le gaspillage au dernier kilomètre dans les catégories sensibles à la température s'élève en moyenne à 8 à 12 % contre 2 à 3 % pour les produits ambiants, compromettant le potentiel de marge. Jusqu'à ce que les réseaux de chaîne du froid intégrés atteignent une échelle suffisante, les offres D2C d'épicerie et de gastronomie se concentreront sur les UGS à longue durée de conservation ou se limiteront aux zones métropolitaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par vertical d'utilisateur final : les soins personnels accélèrent au-delà de la mode

L'habillement et les chaussures représentaient 25,18 % de la part du marché indien du commerce électronique D2C en 2025, reflétant la profondeur de l'avantage du premier entrant en termes d'étendue du catalogue et de partenariats avec des influenceurs. Cependant, les soins personnels sont en passe de croître à un TCAC de 24,92 % jusqu'en 2031, le volume brut de marchandises de la beauté premium progressant vers 3 milliards USD grâce aux essayages en réalité augmentée, aux diagnostics basés sur l'IA et à 12 à 24 micro-collections par an. Le soin de la peau à lui seul avance à un rythme de 14,6 %, les formulations à étiquette propre et les allégations soutenues par des dermatologues convertissant les acheteurs sceptiques pour la première fois. Une valeur à vie élevée, dépassant souvent 2 000 INR, rend les seuils de rentabilité des médias sociaux payants viables malgré la hausse du CPC.

Les segments adjacents reflètent des vents contraires et favorables divergents. La croissance de l'épicerie est liée aux déficiences de la chaîne du froid, mais bénéficie d'un élan des modèles de commerce rapide qui font tourner les stocks en 20 minutes, une dynamique qui augmente la demande de financement basé sur les revenus pour financer les stocks roulants. La décoration intérieure bénéficie du paradigme du travail à distance, les abonnements à des meubles réduisant l'inertie à l'achat initial. Le D2C adjacent à la santé mêle exécution des ordonnances et téléconsultations, favorisant la stabilité des revenus basée sur l'observance. La bijouterie tire parti des moteurs d'essayage virtuel pour combler les lacunes tactiles inhérentes au commerce en ligne d'or et de pierres précieuses, tandis que la complexité de la certification BIS dans l'électronique crée des barrières à l'entrée qui protègent les acteurs établis.

Par ville : Hyderabad dépasse Delhi NCR en termes de croissance

Delhi NCR a capturé 20,55 % de la taille du marché indien du commerce électronique D2C en 2025, soutenue par un revenu moyen des ménages de 8,5 lakh INR et une pénétration des achats numériques de 85 %. La couverture de livraison le jour même sur six codes postaux sur dix soutient l'exécution des commandes du segment premium, mais la concurrence publicitaire accrue gonfle le coût d'acquisition client (CAC) jusqu'à 50 % au-dessus des autres métropoles. Hyderabad, en revanche, bénéficie d'une croissance annuelle de 25,10 %, aidée par des loyers d'entrepôt plus bas, la proximité avec la ceinture manufacturière du Sud et des incitations gouvernementales stratégiques. L'écosystème technologique de Bengaluru maintient son leadership en matière de personnalisation pilotée par l'IA, bien que les charges immobilières compriment les marges pour les segments à forte intensité de stocks.

Les clusters urbains de second rang — Pune, Chandigarh, Coimbatore et Indore — bénéficient de la dynamique des smartphones de rang 2 et des rails à faible coût de l'ONDC. Le paiement à la livraison reste dominant à 70 %, nécessitant des prévisions avancées des retours et des algorithmes d'atténuation des fraudes. Les marques personnalisant les catalogues régionaux et le support en langue vernaculaire observent des ratios de réachat élevés. La répartition géographique souligne l'impératif de modèles d'exécution élastiques capables de se développer à l'échelle nationale sans gonfler les bases de coûts fixes, renforçant l'attrait à long terme du marché indien du commerce électronique D2C.

Analyse géographique

La promesse de livraison le jour même de Delhi NCR couvre 60 % des adresses et sous-tend des habitudes de consommation de luxe, se traduisant par des montants de panier 22 % supérieurs à la moyenne nationale. Néanmoins, les économies de fidélisation reposent sur une segmentation de précision qui favorise des fenêtres de réachat d'un mois plutôt que des révolutions d'acquisition. Le bassin d'affluence de Mumbai alimente les dépenses discrétionnaires en bijouterie et en soins personnels haut de gamme, où les certifications d'authenticité et les éditions limitées justifient des marges brutes supérieures à 60 %. Bengaluru, qui abrite le plus grand vivier de talents technologiques d'Inde, affiche la plus forte pénétration des parcours d'achat pilotés par l'IA, bien que la prolifération des UGS exerce une pression sur les empreintes d'entreposage.

La combinaison de la politique industrielle, d'une main-d'œuvre informatique mature et de frais généraux réduits à Hyderabad offre la croissance composée la plus rapide, en faisant une rampe de lancement pour l'expansion vers le Sud. Chennai et Kolkata, bien que moins importantes en termes de volume brut de marchandises global, illustrent la résonance culturelle des marchandises en langue régionale et des micro-collections liées aux festivals. De manière significative, les conurbations de rang 2/3, collectivement désignées « Autres villes », représentent la prochaine grande frontière : 150 millions de nouveaux utilisateurs mobiles bancarisés, une dépendance de 70 % au paiement à la livraison et un temps élevé passé sur les plateformes de vidéo courte créent un terrain fertile pour le commerce en direct et les achats communautaires. Le modèle sans intermédiaire de l'ONDC débloque en outre la portée logistique pour les marques locales, réduisant les délais de mise sur le marché.

Paysage réglementaire

Le commerce électronique D2C en Inde fonctionne dans un cadre de conformité à plusieurs niveaux ancré par les Consumer Protection (E-Commerce) Rules, 2020, qui exigent des informations claires, un traitement des réclamations et des pratiques de marché équitables. La gestion des données s'est durcie avec le Digital Personal Data Protection (DPDP) Act, 2023, relevant le niveau d'exigence en matière de consentement, de contrôles de sécurité et de préparation aux violations de données, avec des sanctions pouvant atteindre 250 crores INR en cas de non-conformité répétée.

La conformité des produits et des fiches produits devient également plus explicite sur le plan opérationnel pour la vente en ligne. Les Legal Metrology (Packaged Commodities) Amendment Rules, 2026 introduisent des exigences de divulgation supplémentaires destinées au commerce électronique, notamment un filtre de pays d'origine consultable en vigueur à partir du 1er juillet 2026, ce qui accroît l'importance d'une gouvernance précise des catalogues pour les marques D2C. Les recommandations du BIS sur l'autorégulation du commerce électronique, ainsi que les exigences de TPS pour les fournisseurs de commerce électronique interétatiques (y compris les seuils d'enregistrement au titre des dispositions CGST), influencent la manière dont les marques gèrent les factures, les enregistrements d'entreposage et les processus de retour à grande échelle.

Analyse de la chaîne de valeur

La chaîne de valeur du commerce électronique D2C en Inde commence par la conception et l'approvisionnement des produits, incluant la fabrication interne, les fabricants sous contrat et les partenaires de marque de distributeur. Vient ensuite un conditionnement et un étiquetage conformes aux normes de la catégorie, y compris les exigences alignées sur le BIS le cas échéant et les processus sous licence FSSAI pour le D2C alimentaire.

Les marques exploitent ensuite une pile commerciale comprenant la vitrine (site/application de la marque), la gestion des informations produits et les opérations de catalogue, les paiements (UPI/cartes/portefeuilles et paiement à la livraison), ainsi que le service client, tandis que le marketing continue de se tourner vers les canaux détenus et sociaux/communautaires à mesure que les coûts des médias de performance augmentent. L'orchestration des commandes et l'exécution reposent sur un entreposage multi-nœuds, des partenaires du dernier kilomètre et le traitement des retours, liés aux exigences de documentation et d'enregistrement compatibles avec la TPS qui soutiennent l'expédition interétatique et la réconciliation. L'ONDC ajoute une couche interopérable permettant de connecter les vendeurs aux applications d'acheteurs, aux prestataires logistiques et aux rails de paiement via des protocoles ouverts, réduisant la dépendance à une interface de marché unique. À mesure que les filtres de pays d'origine et les règles de divulgation deviennent plus consultables et standardisés sur les plateformes, les marques investissent davantage dans la qualité des données back-end, la rigueur d'étiquetage et les contrôles de conformité automatisés afin de protéger la conversion et de réduire les litiges et retours après commande.

Paysage concurrentiel

Plus de 15 000 marques actives définissent un paysage fragmenté ; pourtant, le resserrement des liquidités accélère les regroupements et les fusions opportunistes. La concentration par catégorie diverge : les soins personnels restent atomisés avec des parts inférieures à 1 % pour la plupart des opérateurs, tandis que l'électronique et la bijouterie tendent vers des clusters oligopolistiques en raison des obstacles à la certification et de l'intensité capitalistique. Trois approches stratégiques caractérisent le secteur. Les acteurs à forte croissance financés par du capital-risque brûlent les dépenses marketing pour s'imposer dans les esprits, mais font face à un examen de la durabilité de la marge sur contribution. Les artisans autofinancés misent sur l'authenticité, maintenant leur rentabilité grâce aux micro-cultures et au bouche-à-oreille organique. Les modèles hybrides exploitent la dette basée sur les revenus pour lisser les cycles de stocks tout en évitant la dilution des capitaux propres.

La sophistication technologique constitue le principal avantage concurrentiel. Les leaders déploient des moteurs d'apprentissage automatique pour les recommandations de lots, la notation automatisée des retours et la tarification dynamique calibrée sur les flux de concurrents. Les acteurs intermédiaires jonglent encore avec des tableurs, se manifestant par des ruptures de stock et des retards d'expédition qui érodent les scores de promoteurs nets (NPS). L'espace blanc géographique à la frontière des rang 2/3 invite les nouveaux entrants régionaux habiles dans les interfaces en langue vernaculaire. L'effet nivelant de l'ONDC accentue la pression sur les places de marché établies, permettant aux petites marques d'atteindre la demande nationale sans frais de référencement prohibitifs. En somme, l'avantage migre vers les opérateurs unissant discipline financière, agilité technologique et infrastructure de conformité.

Leaders du secteur indien du commerce électronique D2C

Wakefit Innovations Private Limited

Honasa Consumer Limited (Mamaearth)

Imagine Marketing Limited (boAt Lifestyle)

Delightful Gourmet Private Limited (Licious)

InnoVision Jewellery India Private Limited (Melorra)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La participation à l'ONDC offre aux marques D2C une voie de découverte et de transaction à moindre coût, le réseau annonçant plus de 700 000 vendeurs intégrés et des plafonds de commission proches de 3 % évoqués dans les discussions de marché. Combinée à une acquisition axée sur les langues vernaculaires et au commerce communautaire, elle favorise la portée vers la demande de niveau 2/3, où la pénétration des smartphones a atteint 78 % en 2024 et où le paiement à la livraison reste structurellement important, ce qui accroît le besoin de contrôles antifraude plus stricts, d'une meilleure prévision des retours et d'un financement plus flexible pour gérer les cycles de fonds de roulement.

L'expansion transfrontalière et vers des catégories adjacentes reflète également des actions politiques et des entreprises. Le projet de Digital Trade Facilitation Bill, 2026 propose une reconnaissance juridique des documents commerciaux électroniques, ce qui peut réduire les frictions pour les flux D2C liés à l'exportation dépendant de la documentation et de la vérification. En matière d'adjacence de catégories, les leaders du D2C élargissent leurs portefeuilles vers la consommation axée sur la santé, et Honasa Consumer constitue une filiale, Honasa Health, en juillet 2026 pour développer un portefeuille de nutrition B2C. Cela renforce l'espace blanc pour les marques qui combinent des allégations conformes, une solide gouvernance des données sous le DPDP et une distribution omnicanale afin de réduire la dépendance à la seule acquisition numérique payante.

Développements récents du secteur

- Juin 2026 : Senco Gold a prolongé la date limite d'acquisition d'August Jewellery Private Limited, l'unité Melorra, jusqu'au 30 septembre 2026. Cette prolongation renforce la consolidation du commerce électronique de bijouterie en reliant les canaux digital-first à la distribution de détail traditionnelle et en soutenant la croissance liée à Melorra. Ce changement préserve la dynamique de l'opération tout en laissant plus de temps pour la planification de l'intégration en vue d'une présence en ligne accrue.

- Mai 2026 : la campagne Mother of All Momos de Licious touche 18,54 millions de consommateurs, générant une croissance multipliée par 5 sur les marchés clés. La campagne étend l'empreinte de la catégorie viande et alimentation D2C et renforce la résonance de la marque sur les marchés urbains et régionaux. La diversification des catégories et l'expansion hybride en ligne/hors ligne visent à améliorer la portée et la force de la marque.

- Avril 2026 : Licious annonce un chiffre d'affaires net de 1 166 crores ₹ pour l'exercice FY26, en hausse d'environ 47 % sur un an. Cette croissance signale une échelle renforcée et valide la trajectoire financière de l'entreprise pour une expansion continue en ligne et hors ligne. Elle renforce la perception d'échelle et de dynamique financière à mesure qu'elle soutient une expansion supplémentaire en ligne et hors ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché indien du commerce électronique D2C est défini comme la valeur des ventes en ligne générées par des marques qui vendent directement aux clients finaux via leur propre site web ou application de marque, puis exécutent ces commandes via leur dispositif de livraison choisi.

Exclusions de périmètre : nous excluons les ventes en ligne réalisées via des places de marché tierces ou des circuits de vente intermédiés similaires, même si la marque est la même.

Aperçu de la segmentation

- Par vertical d'utilisateur final

- Habillement et chaussures

- Épicerie et gastronomie

- Soins personnels

- Décoration intérieure et fournitures ménagères

- Santé

- Bijoux

- Par ville

- Delhi NCR

- Région métropolitaine de Mumbai

- Bengaluru

- Hyderabad

- Chennai

- Kolkata

- Pune

- Autres villes

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour délimiter le marché, établir une liste précise des marques D2C actives et comprendre quelle part des achats en ligne en Inde transite par les vitrines détenues par les marques par rapport à d'autres circuits. Nous nous sommes appuyés sur des indicateurs publics tels que les publications de la Reserve Bank of India et du Ministry of Commerce and Industry pour le contexte du commerce numérique, ainsi que sur des publications de données gouvernementales aidant à interpréter l'adoption en ligne et les comportements de paiement.

Nous avons également utilisé des documents du MeitY et du NPCI pour suivre les tendances des transactions numériques, ainsi que des références d'India Post et d'opérateurs logistiques pour interpréter directionnellement les dispositifs d'exécution. Pour comprendre les évolutions des outils d'acquisition client et du dernier kilomètre affectant la conversion et les retours, nous avons examiné des articles évalués par des pairs et des bases de données de brevets. En outre, des documents d'entreprise, des présentations aux investisseurs et une couverture médiatique reconnue ont été utilisés pour recouper les déclarations de répartition des revenus et le rôle des canaux détenus par rapport aux ventes portées par les places de marché. Les sources de recherche documentaire citées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, la validation et la clarification pendant l'analyse.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification de la manière dont les marques définissent en pratique les revenus D2C et sur la répartition de leurs ventes entre sites détenus, applications détenues, liens de commerce social et achats assistés. Nous nous sommes entretenus avec des opérateurs de catégories telles que l'habillement, les soins personnels, l'épicerie, la bijouterie et les produits pour la maison, ainsi qu'avec des facilitateurs tels que des spécialistes de la logistique, de l'emballage et du marketing de performance, afin de valider des hypothèses telles que la conversion, les retours et la valeur moyenne des commandes dans les grandes villes indiennes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 35 % | Dirigeants (CXOs) : 16 % | |

| Segment intermédiaire : 44 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 21 % | Managers : 44 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a débuté par une approche descendante (top-down) reconstruisant le bassin de demande D2C à partir de l'activité du commerce électronique indien, puis en le filtrant vers les paiements sur sites web et applications détenus par les marques en fonction du mix de canaux observé. Cette vision a été testée à l'aide d'approximations ascendantes (bottom-up) sélectives, où des signaux de revenus de marques échantillonnées et une valeur moyenne de commande au niveau des catégories multipliée par le volume de commandes ont servi à ajuster les totaux et éviter tout double comptage.

Les principaux intrants qui façonnent le modèle incluent le mix de catégories dans les paniers fortement D2C (comme les soins personnels, l'habillement et l'épicerie), la valeur moyenne des commandes et son évolution avec l'inflation et la montée en gamme, le comportement de retours et remboursements affectant la valeur nette réalisée, la part des ventes provenant des applications détenues par rapport aux sites web, et les schémas d'adoption par ville, la pénétration dans les métropoles ayant tendance à précéder tandis que les villes plus petites ajoutent des acheteurs supplémentaires au fil du temps. Lorsque des données manquaient pour les marques plus petites, nous avons utilisé des hypothèses par fourchettes éclairées par les entretiens, puis les avons testées de manière contradictoire par rapport aux communications publiques et aux fourchettes observées.

Pour les prévisions, nous avons appliqué une analyse de scénarios autour d'une trajectoire centrale, la croissance étant sensible aux coûts du marketing payant, aux attentes en matière de rapidité de livraison et aux taux de rachat. La vision prospective a été façonnée par la manière dont les experts s'attendent à ce que les tendances du coût d'acquisition client, l'usage de l'UPI et les niveaux de service de livraison évoluent sur la période de prévision, ces attentes ayant été traduites en évolutions de la conversion, de la fréquence des commandes et de la valeur moyenne des commandes.

Validation des données et cycle de mise à jour

La validation a été assurée par plusieurs vérifications afin que les chiffres finaux restent liés à des signaux de marché observables. Nous avons comparé les résultats du modèle à des indicateurs indépendants tels que la dynamique des paiements numériques, la croissance déclarée du commerce électronique de manière directionnelle, et des indices de mix de canaux communiqués par les marques, puis avons examiné toute variation marquée ne correspondant pas aux facteurs sous-jacents.

Avant validation finale, les hypothèses et calculs font l'objet d'un examen multi-étapes par les analystes, et des contacts de suivi sont déclenchés lorsque les retours d'entretiens divergent significativement des données documentaires. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements importants affectent la demande, le comportement des canaux ou la tarification. Juste avant la livraison, nous effectuons une nouvelle passe d'examen afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Dimensionnement du marché indien du commerce électronique D2C par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs de marché publiées pour le commerce électronique D2C en Inde peuvent diverger largement car chaque éditeur trace différemment la frontière entre les achats via canaux détenus et les ventes portées par les places de marché, et parce qu'ils ne traitent pas toujours les retours, remises et taxes de la même manière. Le timing compte également, certaines estimations étant ancrées à des hypothèses de cycles de financement plus anciens alors même que les taux de croissance du D2C et les coûts d'acquisition client peuvent évoluer rapidement.

Les principaux facteurs d'écart proviennent généralement de ce qui est comptabilisé comme D2C, de la manière dont le GMV est converti en revenu (net des annulations et retours), et de la façon dont la valeur moyenne des commandes est projetée dans des catégories telles que les soins personnels, l'habillement et l'épicerie. Les signaux de paiement et de livraison aident à éviter des projections trop optimistes. Nous utilisons également la croissance de l'UPI, le comportement de rachat et l'expansion vers de nouvelles villes comme vérifications pratiques permettant de maintenir l'estimation de Mordor Intelligence alignée sur la valeur des paiements via sites web et applications détenus par les marques, plutôt que sur l'activité de commerce de détail en ligne au sens large.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 87,50 milliards USD (2025) | |

| Association sectorielle A | 95,00 milliards USD (2025) | Souvent présenté selon une vision proche du GMV pour le D2C, ce qui peut gonfler le total si les retours et annulations ne sont pas systématiquement déduits de manière cohérente entre les catégories. |

| Revue professionnelle B | 78,00 milliards USD (2025) | Tend à ne comptabiliser qu'un ensemble plus restreint de marques nativement numériques et de vitrines concentrées sur les métropoles, ce qui peut manquer les ventes D2C issues d'une couverture de catégories plus large et de la demande des nouvelles villes. |

L'écart entre les chiffres publiés reflète principalement dans quelle mesure l'estimation est étroitement liée à la valeur des paiements via canaux détenus et avec quelle cohérence le revenu net est traité après retours et échecs de commande. En maintenant une règle de périmètre claire, puis en la testant à l'aide de vérifications du mix de canaux et de l'économie des commandes, le chiffre final reste explicable et reproductible pour les discussions de planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du commerce électronique D2C en Inde d'ici 2031 ?

Il devrait atteindre 322,1 milliards USD, reflétant un TCAC de 24,30 % sur 2026-2031.

Quel segment connaît la croissance la plus rapide au sein du commerce de détail en ligne direct au consommateur ?

Les soins personnels sont en tête avec un TCAC projeté de 24,92 %, portés par la demande de beauté premium et les outils d'achat basés sur la réalité augmentée.

Pourquoi Hyderabad émerge-t-elle comme un point chaud D2C ?

Des coûts d'exploitation plus faibles, des politiques favorables aux start-ups et la proximité des marchés du Sud de l'Inde soutiennent un TCAC au niveau de la ville de 25,10 % jusqu'en 2031.

Comment l'ONDC bénéficie-t-il aux petites marques ?

Le réseau ouvert plafonne les commissions à environ 3 % et offre une logistique et des paiements prêts à l'emploi, réduisant les coûts d'acquisition jusqu'à 20 %.

Quels défis limitent l'expansion D2C dans l'épicerie ?

La logistique de la chaîne du froid fragmentée et les taux élevés de gaspillage au dernier kilomètre (8 à 12 %) restreignent la croissance en dehors des zones métropolitaines.

Dernière mise à jour de la page le: