Taille et part du marché du commerce électronique en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

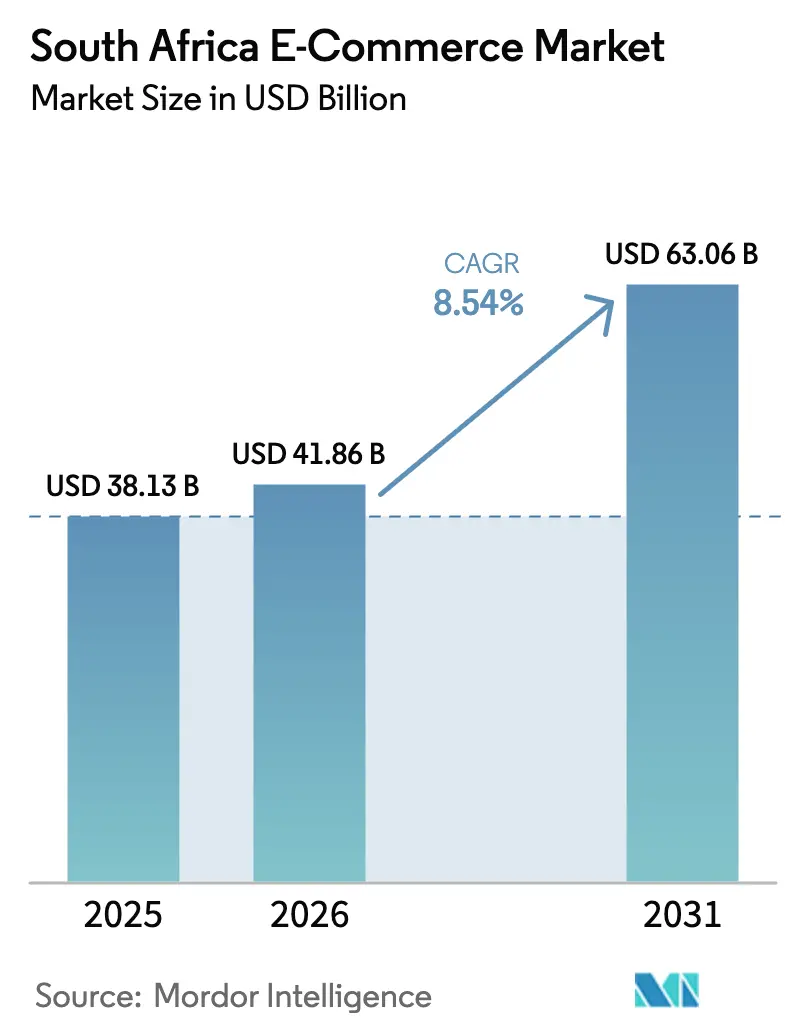

| Taille du marché de l'année de base (2025) | 38.13 Milliards de dollars |

| Taille du Marché (2026) | 41.86 Milliards de dollars |

| Taille du Marché (2031) | 63.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Afrique du Sud par Mordor Intelligence

La taille du marché du commerce électronique en Afrique du Sud devrait passer de 38,13 milliards USD en 2025 à 41,86 milliards USD en 2026, pour atteindre 63,06 milliards USD d'ici 2031, avec un CAGR de 8,54 % sur la période 2026-2031. L'adoption robuste des smartphones, l'entrée de places de marché mondiales de mode rapide et les investissements soutenus dans la logistique du dernier kilomètre positionnent le secteur pour une expansion durable, malgré les délestages électriques aigus et les frictions douanières. La montée en puissance des dépenses de la génération Z, soutenue par les options d'achat immédiat paiement différé (BNPL), élargit la base de consommateurs adressable, tandis que les enchères gouvernementales sur le spectre ont suffisamment réduit les coûts des données pour rendre les fonctionnalités d'achat enrichies en vidéo commercialement viables. La dynamique concurrentielle s'intensifie à mesure qu'Amazon, Walmart et Shein poussent les acteurs nationaux à dissocier l'exécution des commandes de la commercialisation et à approfondir leurs stratégies de remises. Dans ce contexte, les économies des townships émergent comme la nouvelle frontière de la demande, où les utilisateurs exclusivement mobiles privilégient les catalogues WhatsApp et les points de retrait par casiers intelligents.

Principaux enseignements du rapport

- Par modèle commercial, le segment B2C détenait 82,34 % de la part du marché du commerce électronique en Afrique du Sud en 2025, tandis que le B2B devrait se développer à un CAGR de 10,87 % jusqu'en 2031.

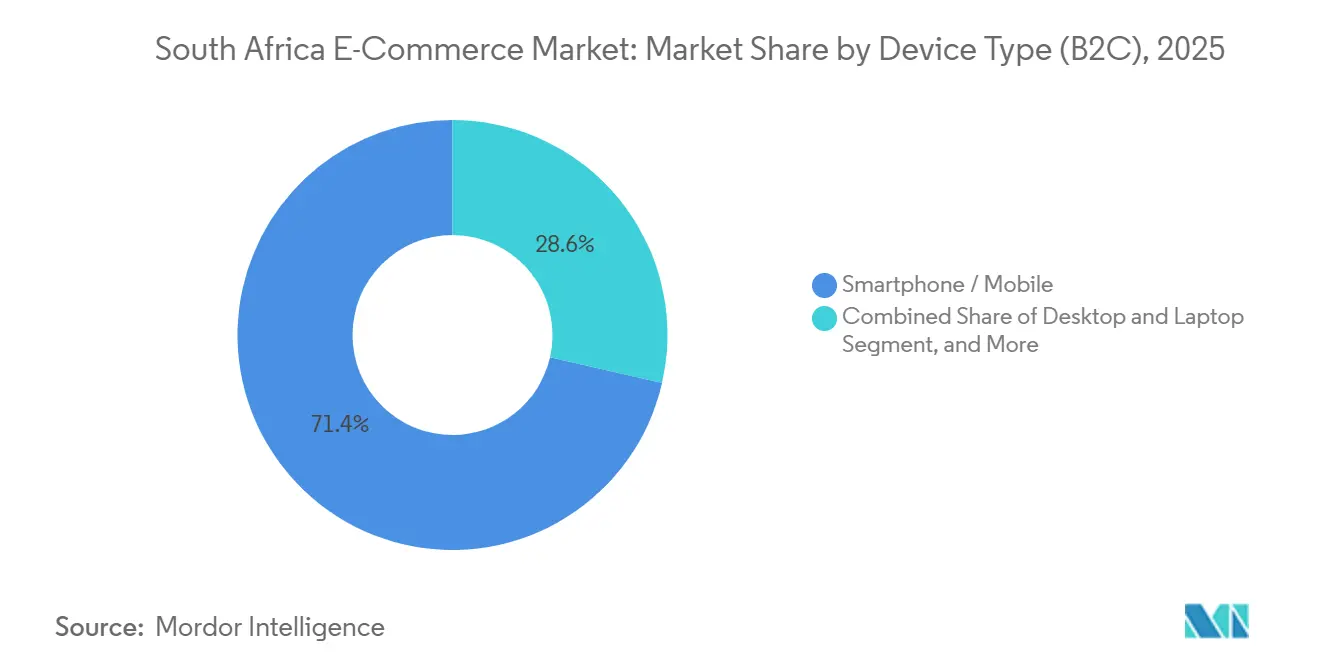

- Par type d'appareil, les smartphones ont capté 71,42 % de la taille du marché du commerce électronique en Afrique du Sud en 2025 et progressent à un CAGR de 9,03 % jusqu'en 2031.

- Par méthode de paiement, les cartes de crédit et de débit représentaient 44,68 % de la taille du marché du commerce électronique en Afrique du Sud en 2025 ; le BNPL enregistre le CAGR projeté le plus élevé à 11,23 % jusqu'en 2031.

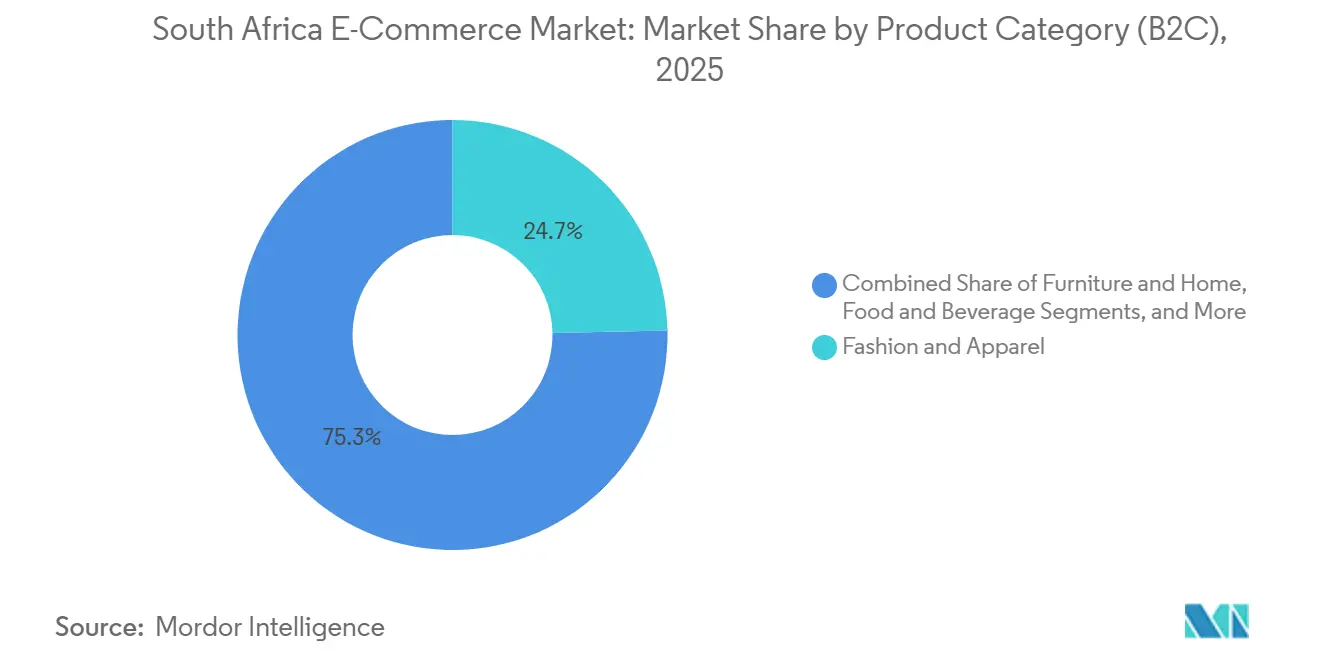

- Par catégorie de produits, la mode et l'habillement étaient en tête avec une part de revenus de 24,67 % en 2025 ; l'alimentation et les boissons devraient se développer à un CAGR de 11,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce électronique en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des acheteurs exclusivement mobiles dans les économies des townships, portée par les appareils Android à bas coût | +2.1% | Townships du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| Expansion des réseaux logistiques nationaux vers le dernier kilomètre rural et dans les townships | +1.8% | National, premiers gains dans le Cap-Oriental et le Limpopo | Long terme (≥ 4 ans) |

| Adoption rapide du BNPL par les consommateurs de la génération Z, stimulant la valeur moyenne des commandes | +1.5% | Centres urbains du Gauteng et du Cap-Occidental | Court terme (≤ 2 ans) |

| Entrée de places de marché mondiales de mode rapide catalysant les volumes transfrontaliers | +1.3% | National avec débordement vers les pays voisins de la SADC | Court terme (≤ 2 ans) |

| Enchères gouvernementales sur le spectre et déploiement de la 5G réduisant les coûts des données | +0.9% | Grandes métropoles, expansion rurale progressive | Moyen terme (2-4 ans) |

| Partenariats des détaillants avec des consignes intelligentes dans les gares de taxis améliorant la commodité | +0.7% | Gares de taxis à fort trafic à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des acheteurs exclusivement mobiles dans les économies des townships, portée par les appareils Android à bas coût

Les smartphones d'entrée de gamme dont le prix est inférieur à 1 500 ZAR (91,54 USD), soutenus par des solutions de connectivité abordables proposées par les opérateurs de réseau mobile et opérateurs de réseau mobile virtuel sud-africains, ont démocratisé l'accès pour les nouveaux utilisateurs d'internet à Soweto, Khayelitsha et Umlazi. Ces acheteurs ont généré une part croissante des transactions B2C en 2025, avec des durées de session moyennes inférieures de 40 % à celles des sessions sur ordinateur de bureau, ce qui témoigne d'une aisance avec les processus de paiement simplifiés et optimisés pour les mobiles. L'initiative de Takealot dans les townships a recruté 2 500 acheteurs personnels fin 2025 pour assister les utilisateurs peu alphabétisés, et les catalogues WhatsApp se sont développés en tant que canaux de vente informels où les recommandations entre pairs ont plus de poids que la publicité de marque.[1]Autorité indépendante des communications d'Afrique du Sud, « Licences de spectre et déploiement de la 5G », ICASA.org.za

Expansion des réseaux logistiques nationaux vers le dernier kilomètre rural et dans les townships

Les partenariats entre les plateformes de commerce électronique et les prestataires logistiques tiers ont étendu la couverture du dernier kilomètre à 240 villes, livrant 1,8 million de colis par mois avec un taux de ponctualité de 98,5 %. Les déploiements de consignes intelligentes dans les gares de taxis ont réduit les livraisons échouées de 30 %, et Checkers Sixty60 a installé des entrepôts sombres à moins de 10 kilomètres de 85 % des ménages urbains, étendant la couverture aux nœuds périurbains.[2]DSV, "Solutions logistiques pour le commerce électronique en Afrique du Sud," DSV.com

Adoption rapide du BNPL par les consommateurs de la génération Z, stimulant la valeur moyenne des commandes

La pénétration du BNPL a progressé le plus rapidement parmi les acheteurs âgés de 18 à 27 ans, portant la valeur moyenne des commandes à 1 850 ZAR (112,89 USD), soit 67 % de plus que le paiement à la livraison. Payflex a dépassé 1,2 million d'utilisateurs actifs en 2024 avec des taux de défaut inférieurs à 4 %, démontrant une segmentation efficace des risques en dehors des bureaux de crédit traditionnels. Les places de marché de mode intégrant des plans en quatre versements ont converti des visiteurs qui abandonnaient auparavant leurs paniers à l'étape du paiement.[3]Payflex, "Solutions d'achat immédiat paiement différé," Payflex.co.za

Entrée de places de marché mondiales de mode rapide catalysant les volumes transfrontaliers

Shein et Temu ont capté 37,1 % des revenus de l'habillement en ligne en 2024 en s'appuyant sur un approvisionnement direct en usine et des prix qui compensaient une taxe à l'importation de 45 %. Le SARS a supprimé l'exonération de TVA sur les petits colis, mais les consommateurs ont continué à absorber les coûts supplémentaires pour bénéficier d'un plus grand choix, signalant une faible élasticité-prix dans la demande de mode rapide.[4]Service des recettes d'Afrique du Sud, "Mises à jour de la politique douanière et d'accise," SARS.gov.za

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fraude persistante aux paiements numériques entraînant l'abandon de panier | -1.2% | Métropoles du Gauteng et du Cap-Occidental | Court terme (≤ 2 ans) |

| Coût élevé de la logistique inverse pour les retours de mode | -0.9% | National, particulièrement sévère pour les livraisons transfrontalières et rurales | Moyen terme (2-4 ans) |

| Perturbations des délestages électriques sur la disponibilité des centres de traitement des commandes | -0.7% | Johannesburg, Durban, Port Elizabeth | Court terme (≤ 2 ans) |

| Retards de dédouanement pour les colis transfrontaliers | -0.5% | Hubs d'OR Tambo, du Cap et de Durban | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fraude persistante aux paiements numériques entraînant l'abandon de panier

Les pertes liées à la fraude sur les paiements sans présentation de carte ont atteint 1,2 milliard ZAR (0,073 milliard USD) en 2024, incitant les banques à déployer l'authentification biométrique et la prise d'empreinte des appareils. Cependant, les consommateurs plus âgés et ruraux tardent à adopter ces mesures de protection, maintenant le taux d'abandon de panier au-dessus de 20 % dans les catégories à forte valeur. La réglementation impose la divulgation des violations dans les 72 heures, mais les petits commerçants manquent de ressources pour le chiffrement de bout en bout, perpétuant la méfiance des consommateurs.

Coût élevé de la logistique inverse pour les retours de mode

Les frais de retour ont consommé jusqu'à 19 % de la valeur des commandes en 2024, avec un taux de retour de 26 % chez Superbalist contrastant avec moins de 3 % chez Shein en raison des frais d'expédition à la charge de l'acheteur. Les acteurs nationaux ont testé des outils d'essayage en réalité augmentée, mais l'adoption reste inférieure à 5 % des transactions sur les appareils d'entrée de gamme. L'absence de réseaux de retour mutualisés oblige les détaillants à absorber les tarifs de messagerie premium, freinant l'amélioration des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil (B2C) : les smartphones consolident leur primauté transactionnelle

Les smartphones ont généré 71,42 % des ventes B2C en 2025 et progresseront à un CAGR de 9,03 % jusqu'en 2031, consolidant leur position d'appareil de prédilection sur le marché du commerce électronique en Afrique du Sud. La taille du marché du commerce électronique en Afrique du Sud associée aux canaux mobiles s'élargit chaque trimestre à mesure que les smartphones Android d'entrée de gamme descendent en dessous de 1 500 ZAR (91,54 USD). Les plateformes privilégiant un code léger, des paniers hors ligne et un paiement en un clic convertissent à des taux 30 % plus élevés que leurs concurrents qui s'appuient sur des scripts lourds. Les transactions sur ordinateur de bureau, représentant 28 % des ventes en 2025, persistent dans les catégories à forte réflexion, mais continuent de céder des parts à mesure que les acheteurs multi-écrans finalisent leurs achats sur mobile.

La couverture 5G à Johannesburg, au Cap et à Durban à mi-2025 a débloqué des formats de découverte enrichis en vidéo et de shopping en direct, autrefois limités par la bande passante. Le programme d'assistant personnel de Takealot pour les utilisateurs exclusivement mobiles et la progression du commerce par catalogue WhatsApp soulignent le changement culturel vers le commerce de détail sur appareil portable. Le commerce sur tablette, téléviseur intelligent et console représente collectivement moins de 1 % des ventes, limité par le manque d'applications natives et d'intégrations de paiement.

Par méthode de paiement (B2C) : le BNPL profite des lacunes en matière d'accès au crédit

Les cartes de crédit et de débit ont conservé une part de valeur de 44,68 % en 2025, mais la croissance du BNPL à un CAGR de 11,23 % devrait dépasser toutes les alternatives. La taille du marché du commerce électronique en Afrique du Sud liée aux paiements échelonnés repose sur la notation de crédit algorithmique qui contourne les données traditionnelles des bureaux de crédit, élargissant l'accès aux jeunes non bancarisés. Les portefeuilles numériques ont capté 18 % des ventes grâce à la sécurité par tokenisation et à l'omniprésence des codes QR, tandis que le paiement à la livraison a perduré parmi les primo-acheteurs méfiants vis-à-vis de la fraude par carte.

L'ambiguïté réglementaire permet aux fournisseurs de BNPL d'éviter pour l'instant le contrôle de la loi nationale sur le crédit, réduisant les coûts de conformité et permettant une itération rapide des produits. Les marchands de mode et d'électronique signalent des valeurs moyennes de commande 60 % plus élevées lorsque le BNPL est sélectionné, illustrant son rôle dans la stimulation de la demande. Les fournisseurs de portefeuilles et de BNPL devraient converger à travers des écosystèmes de fidélité partagés, comprimant davantage les frais d'interchange.

Par catégorie de produits (B2C) : le commerce rapide propulse l'alimentation et les boissons

La mode et l'habillement détenaient une part de revenus de 24,67 % en 2025, portés par la part de 37,1 % de Shein et Temu dans les ventes de vêtements en ligne. Cependant, l'alimentation et les boissons devraient croître à un CAGR de 11,68 %, le plus rapide de toutes les catégories, à mesure que les réseaux de dark stores réduisent les délais d'exécution à moins de 60 minutes dans les grandes métropoles. La taille du marché du commerce électronique en Afrique du Sud associée à l'épicerie a fortement augmenté après que Checkers Sixty60 a enregistré 18,9 milliards ZAR (1,15 milliard USD) de ventes en 2024 et étendu les commandes en ligne en 2025.

L'électronique, la beauté et l'ameublement ont suivi dans la fourchette de 12 à 16 % de part, bénéficiant chacun du marketing d'influence et des offres groupées de garantie. Les jouets et le bricolage restent saisonniers, tandis que des catégories de niche telles que les soins pour animaux de compagnie gagnent du terrain grâce à des boîtes d'abonnement sélectionnées. Le droit de douane de 45 % sur les importations de mode n'a pas freiné la demande, soulignant la volonté des consommateurs d'absorber des coûts à l'atterrissage plus élevés pour une plus grande diversité d'assortiments.

Par modèle commercial : les plateformes B2B accélèrent l'efficacité des achats

Les ventes B2C dominaient 82,34 % du marché du commerce électronique en Afrique du Sud en 2025, reflétant la maturité des plateformes grand public, mais les transactions B2B devraient croître à un CAGR de 10,87 % jusqu'en 2031. La taille du marché du commerce électronique en Afrique du Sud pour les achats B2B bénéficie de la numérisation des catalogues par les grossistes et de l'offre d'une visibilité des stocks en temps réel. Le portail de Makro en 2024 a réduit les délais d'approvisionnement de 40 %, et les frais promotionnels mensuels de 1 ZAR d'Amazon ont attiré 10 000 micro-marchands à mi-2025, élargissant la diversité des références. Les petits détaillants considèrent les places de marché B2B comme une protection contre les majorations des distributeurs, une tendance susceptible d'éroder les marges des canaux traditionnels. La transparence des prix et la logistique intégrée sont des avantages clés, tandis que le mandat de la Commission de la concurrence sur Takealot favorise un terrain de jeu plus équitable.

L'expansion régulière du B2C soutient toujours les revenus des plateformes, portée par les dépenses permises par le BNPL parmi les consommateurs non bancarisés et par une pénétration plus profonde des smartphones dans les townships. La dépendance des ménages à la livraison d'épicerie en ligne a augmenté après que Checkers Sixty60 a atteint 100 millions de commandes, prouvant la viabilité de l'économie du commerce rapide. À mesure que les catégories discrétionnaires arrivent à maturité, la migration de valeur vers le réapprovisionnement par abonnement et les produits à marque propre façonnera les avantages concurrentiels dans les deux modèles.

Analyse géographique

Le Gauteng, le Cap-Occidental et le KwaZulu-Natal ont ensemble généré 78 % de la valeur brute des marchandises en 2025, reflétant la concentration des revenus et la densité des infrastructures logistiques. Le Gauteng est en tête du marché du commerce électronique en Afrique du Sud avec plusieurs centres d'exécution à Johannesburg et Pretoria, et une pénétration des smartphones supérieure à 85 %. La part de 22 % du Cap-Occidental est ancrée dans la base de consommateurs avertis en technologie du Cap, qui adopte rapidement le BNPL et les portefeuilles numériques. Le KwaZulu-Natal maintient environ 15 % de part, bien que les délestages persistants aient contraint les centres d'exécution à installer des générateurs diesel, augmentant les coûts d'exploitation jusqu'à 12 %.

Les provinces rurales telles que le Cap-Oriental et le Limpopo réduisent la fracture numérique à mesure que les acteurs logistiques étendent leur couverture. La livraison à temps de 98,5 % de DSV dans 240 villes illustre les gains opérationnels réalisables grâce à la densification du réseau, tandis que les installations de casiers intelligents aux arrêts de taxis améliorent la commodité de retrait pour les navetteurs. L'attribution de spectre de bande moyenne par l'ICASA a réduit les tarifs de données de 25 % depuis 2023, bien que le déploiement de la 5G en zone rurale soit encore en retard par rapport à l'adoption urbaine.

Les commandes transfrontalières en provenance du Botswana, de la Namibie et du Lesotho ont contribué à hauteur de 3 à 5 % des revenus des plateformes en 2025. Le débit douanier s'est amélioré après la mise en service du système à guichet unique en septembre 2024, mais les délais de livraison restent de 2 à 3 jours plus longs que les expéditions nationales en raison des contrôles de sécurité et des frictions liées à la conversion des devises.

Paysage concurrentiel

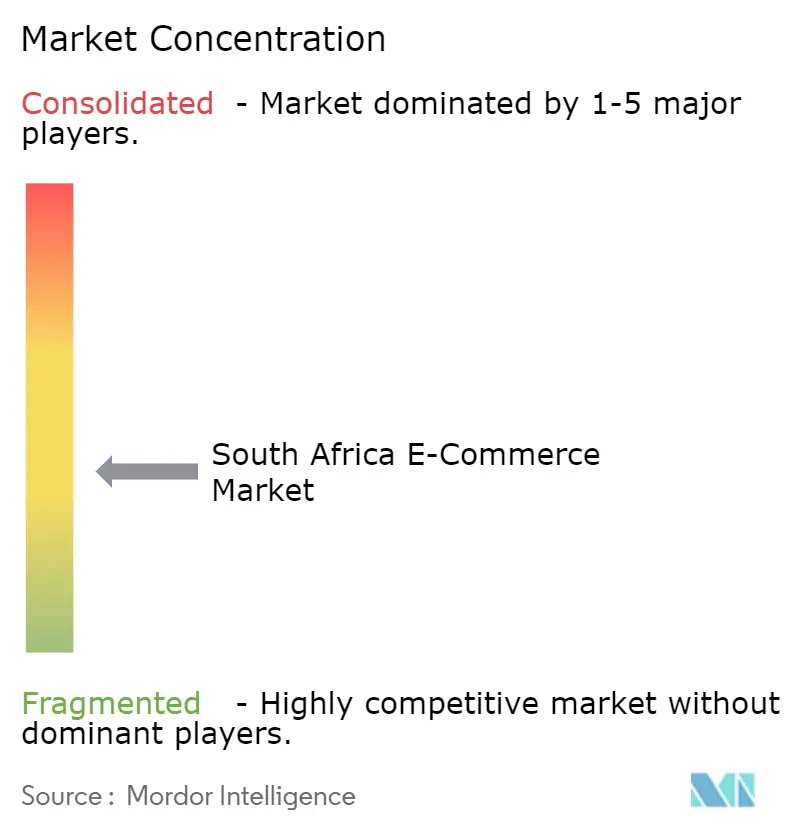

Le marché du commerce électronique en Afrique du Sud est passé d'un quasi-duopole à une arène fragmentée où les épiciers du commerce rapide, les places de marché mondiales et les perturbateurs de la mode se disputent des parts. L'utilisation de Takealot a atteint 31,9 % en 2024, mais la valeur brute des marchandises a ralenti à une croissance à un chiffre alors que Checkers Sixty60 s'emparait de l'élan dans l'épicerie et qu'Amazon recrutait plus de 10 000 vendeurs lors de sa première année. Les mesures correctives réglementaires imposées à Takealot en 2023 l'ont contraint à séparer ses activités de vente au détail et de place de marché, permettant aux petits marchands d'accéder au trafic sans clauses restrictives de parité tarifaire.

Les importations de mode rapide restent perturbatrices. Shein et Temu ont dépassé une part de revenus combinée de 37,1 % dans l'habillement en ligne malgré un droit de douane de 45 %, contraignant les détaillants nationaux à accélérer les lancements de marques propres et à négocier des remises sur les approvisionnements asiatiques. Le lancement par Walmart en septembre 2025 de magasins de marque introduit un modèle hybride qui intègre le réseau physique de Massmart à l'exécution directe en ligne, pesant davantage sur les structures de coûts des acteurs établis.

La différenciation technologique repose sur l'automatisation des dark stores, les logiciels de routage du dernier kilomètre et l'analyse des données clients. Checkers Sixty60 exploite des centres de micro-exécution à moins de 10 kilomètres de 85 % des ménages urbains, tandis que Pick n Pay asap! a refondu son application et son interface web en 2025, générant une croissance des ventes de 40 %. Les spécialistes émergents, UCook, SoFresh et Bash, s'appuient sur des assortiments sélectionnés et des écosystèmes de fidélité pour défendre des positions de niche, bien que les contraintes de financement limitent les montées en puissance agressives.

Leaders du secteur du commerce électronique en Afrique du Sud

Takealot Online (Pty) Ltd.

Care to beauty

Decathlon South Africa

SoFresh (Pty) Ltd.

Superbalist.com (Pty) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Takealot a lancé une garantie de livraison le jour même à Johannesburg et au Cap après avoir intégré le moteur de routage de Pingo dans sa chaîne de traitement des commandes.

- Septembre 2025 : Walmart a ouvert ses premiers magasins à enseigne propre en Afrique du Sud, signalant une offensive omnicanale qui intensifie la rivalité dans l'épicerie et les marchandises générales.

- Juin 2025 : Pick n Pay a relancé son site web asap!, contribuant à une croissance de 200 % des commandes hebdomadaires et à une hausse de 131 % des primo-acheteurs.

- Mars 2025 : Checkers Sixty60 a introduit une interface web, élargissant l'accès au-delà des utilisateurs mobiles après avoir dépassé 100 millions de commandes cumulées.

Périmètre du rapport sur le marché du commerce électronique en Afrique du Sud

Le rapport sur le marché du commerce électronique en Afrique du Sud est segmenté par modèle commercial (B2C, B2B), type d'appareil (smartphone/mobile, ordinateur de bureau et ordinateur portable, autres types d'appareils), méthode de paiement (cartes de crédit et de débit, portefeuilles numériques, achat immédiat paiement différé, autres méthodes de paiement), catégorie de produits (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison, jouets, bricolage et médias, autres catégories de produits), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| B2C |

| B2B |

| Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit et de débit |

| Portefeuilles numériques |

| Achat immédiat paiement différé (BNPL) |

| Autres méthodes de paiement |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Ameublement et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits |

| Par modèle commercial | B2C |

| B2B | |

| Par type d'appareil (B2C) | Smartphone / Mobile |

| Ordinateur de bureau et ordinateur portable | |

| Autres types d'appareils | |

| Par méthode de paiement (B2C) | Cartes de crédit et de débit |

| Portefeuilles numériques | |

| Achat immédiat paiement différé (BNPL) | |

| Autres méthodes de paiement | |

| Par catégorie de produits (B2C) | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Ameublement et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du commerce électronique en Afrique du Sud en 2026 ?

Le marché est évalué à 41,86 milliards USD en 2026 et devrait atteindre 63,06 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le commerce en ligne sud-africain ?

Le segment des achats B2B devrait se développer à un TCAC de 10,87 % jusqu'en 2031, dépassant les canaux grand public.

Quel rôle joue le BNPL dans les dépenses des consommateurs ?

Le BNPL représente une part croissante des paiements, avec un TCAC prévisionnel de 11,23 % jusqu'en 2031, et génère des valeurs de commande moyennes de 60 à 70 % plus élevées que les achats en paiement unique.

Où la croissance géographique est-elle la plus prononcée ?

Le Gauteng est en tête en valeur absolue, mais les provinces rurales rattrapent leur retard à mesure que les réseaux logistiques et la couverture mobile s'étendent.

Quelles entreprises dominent la livraison d'épicerie en ligne ?

Checkers Sixty60 et Pick n Pay asap! détiennent les plus grandes parts, Checkers Sixty60 ayant dépassé 100 millions de commandes cumulées début 2025.

Comment les plateformes mondiales de mode rapide affectent-elles les détaillants locaux ?

Shein et Temu détiennent plus d'un tiers des revenus de l'habillement en ligne malgré des droits d'importation plus élevés, contraignant les acteurs nationaux à ajuster leurs prix et leurs chaînes d'approvisionnement.

Dernière mise à jour de la page le: