Taille et part du marché du commerce électronique en Grèce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

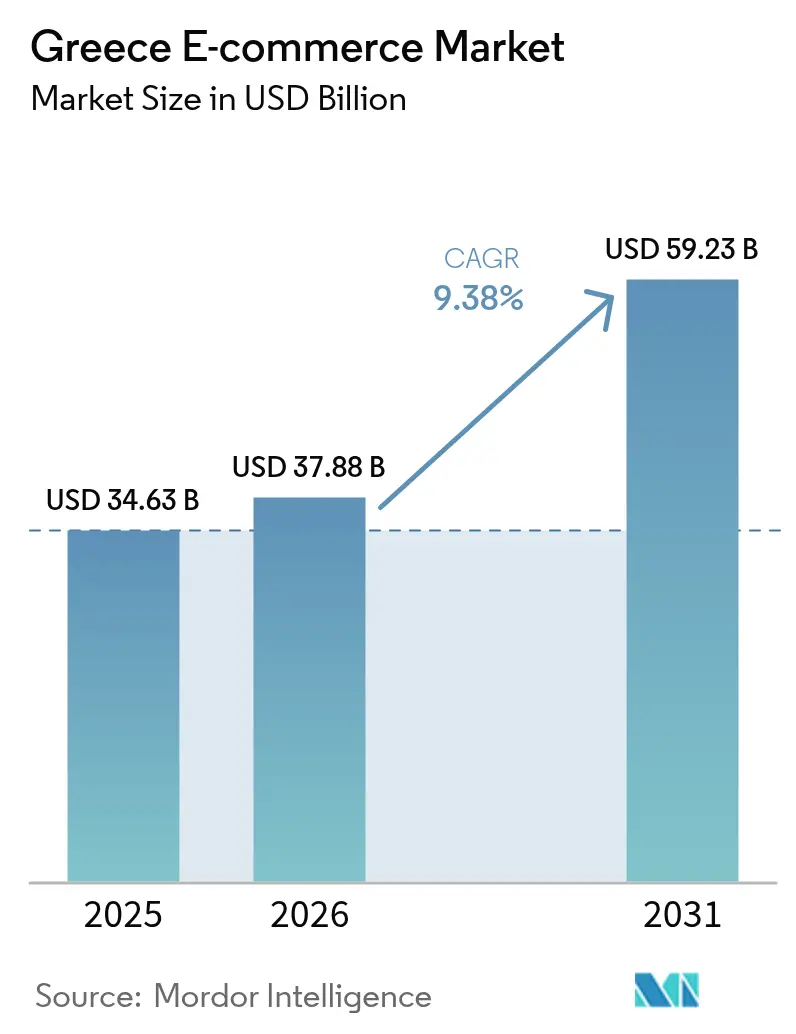

| Taille du marché de l'année de base (2025) | 34.63 Milliards de dollars |

| Taille du Marché (2026) | 37.88 Milliards de dollars |

| Taille du Marché (2031) | 59.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique en Grèce par Mordor Intelligence

La taille du marché du commerce électronique en Grèce était évaluée à 34,63 milliards USD en 2025 et devrait croître de 37,88 milliards USD en 2026 pour atteindre 59,23 milliards USD d'ici 2031, à un CAGR de 9,38 % au cours de la période de prévision (2026-2031). L'expansion de la couverture 5G, des politiques gouvernementales de numérisation déterminées et un changement marqué des habitudes de consommation vers les achats en ligne accélèrent cette croissance. Les transactions mobiles dominent désormais les volumes de commandes, et les modèles omnicanaux avec options de retrait en magasin redéfinissent les attentes en matière de service. La demande transfrontalière des touristes ouvre des flux de revenus premium, tandis que les réseaux de consignes automatiques de dernier kilomètre réduisent les délais de livraison et améliorent la satisfaction client. Les commerçants qui investissent dans la conception axée sur le mobile, les paiements sans friction et la personnalisation basée sur les données sont les mieux positionnés pour gagner des parts sur le marché du commerce électronique en Grèce, alors que le commerce traditionnel stagne.

Principaux enseignements du rapport

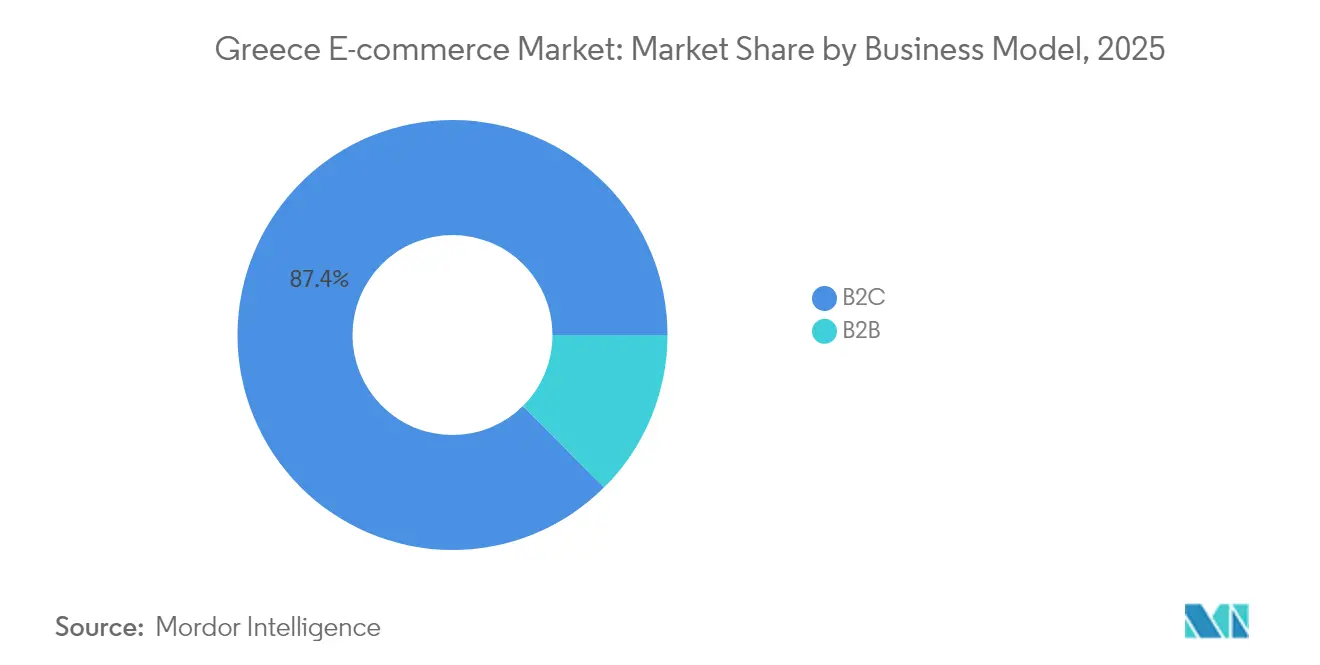

- Par modèle commercial, le segment B2C a représenté 87,44 % de la part du marché du commerce électronique en Grèce en 2025, tandis que le B2B devrait afficher un CAGR de 12,35 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont capté 64,71 % des transactions en 2025 ; les autres appareils connectés devraient progresser à un CAGR de 12,74 % jusqu'en 2031.

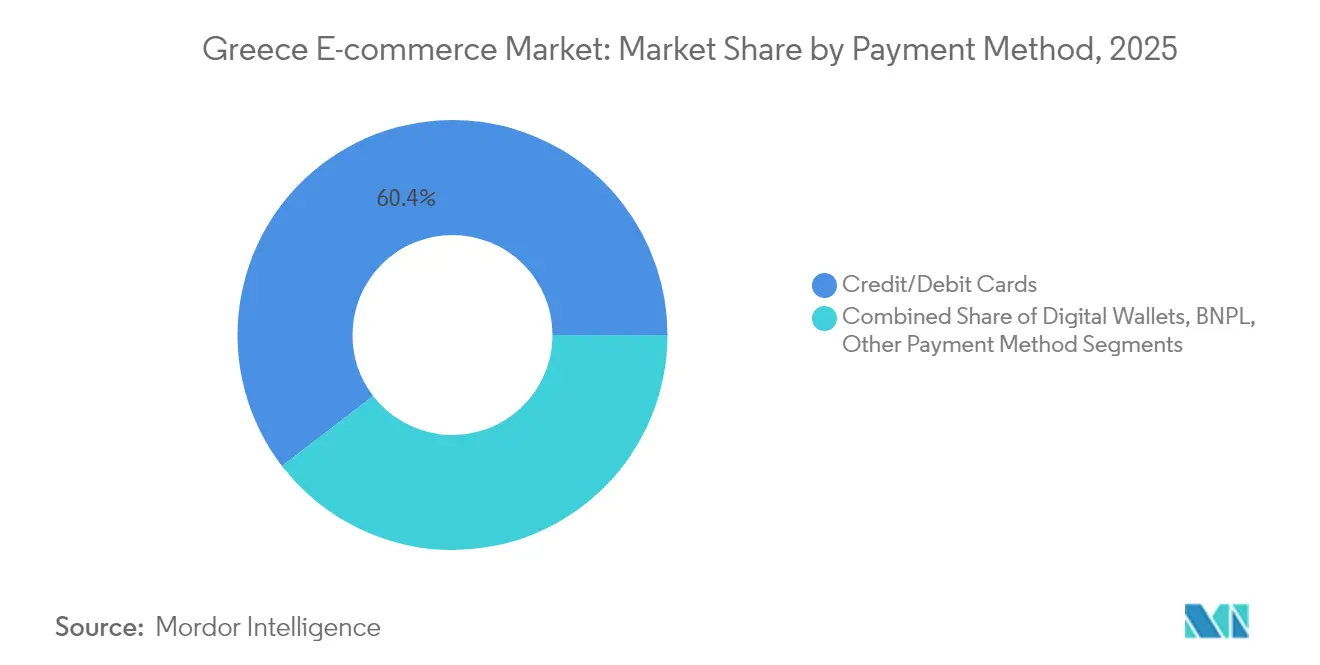

- Par méthode de paiement, les cartes représentaient 60,42 % de la valeur des transactions en 2025, tandis que les portefeuilles numériques devraient croître à un CAGR de 13,65 % jusqu'en 2031.

- Par catégorie de produits, l'alimentation et les boissons représentaient 26,88 % de la taille du marché du commerce électronique en Grèce en 2025, et la beauté et les soins personnels progressent à un CAGR de 11,92 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du commerce électronique en Grèce

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des achats mobiles porté par le déploiement généralisé de la 5G dans les zones urbaines de Grèce | +2.5% | Centres urbains (Athènes, Thessalonique), avec une expansion progressive vers les villes secondaires | Moyen terme (2-4 ans) |

| Incitations fiscales du « Registre numérique » gouvernemental accélérant l'intégration des PME | +1.8% | National, avec une adoption plus forte dans les pôles commerciaux | Moyen terme (2-4 ans) |

| Croissance rapide des services omnicanaux de retrait en magasin | +1.5% | Centres urbains et destinations touristiques | Court terme (≤ 2 ans) |

| Les dépenses de luxe liées au tourisme propulsent les commandes transfrontalières | +1.2% | Destinations touristiques (Athènes, îles), corridors de commerce de luxe | Court terme (≤ 2 ans) |

| Expansion des réseaux de consignes automatiques de dernier kilomètre réduisant les délais de livraison à moins de 24 h | +0.9% | Centres urbains, avec expansion prévue vers les marchés secondaires | Moyen terme (2-4 ans) |

| Adoption croissante du BNPL parmi les acheteurs grecs de la génération Z | +0.7% | National, avec une concentration parmi les jeunes tranches démographiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des achats mobiles porté par le déploiement généralisé de la 5G

Les réseaux de cinquième génération couvrent désormais 86 % des zones urbaines grecques, offrant des images haute résolution, des démonstrations en direct et des paiements instantanés intégrés aux applications, qui maintiennent les acheteurs sur leurs appareils mobiles pour des sessions plus longues.[1]Ministère de la Gouvernance numérique, « La feuille de route stratégique de la décennie numérique nationale grecque », digitalstrategy.gov.gr Les détaillants privilégient les mises en page adaptées au pouce, la connexion biométrique et les processus de paiement accélérés, car le mobile représente la majorité des visites et des revenus sur le marché du commerce électronique en Grèce. Les flottes de livraison intègrent le suivi GPS dans les applications, permettant aux clients de suivre les coursiers en temps réel, ce qui améliore la satisfaction et les taux de réachat. Les annonceurs diffusent des campagnes de notification push géolocalisées qui convertissent le trafic piétonnier en trafic numérique en quelques minutes après l'exposition en magasin. À mesure que la couverture réseau s'étend aux villes secondaires d'ici 2027, de nouveaux utilisateurs approfondiront la pénétration sur le marché du commerce électronique en Grèce.

Incitations fiscales du « Registre numérique » gouvernemental accélérant l'intégration des PME

La super-déduction de 200 % pour les dépenses numériques qualifiées réduit les coûts d'entrée pour les petits commerçants et crée une période de retour sur investissement prévisible pour les investissements dans les boutiques en ligne.[2]Commission européenne, « Étude de cas sur la croissance intelligente et durable : soutien aux PME », commission.europa.eu L'adoption a été la plus forte parmi les micro-détaillants en électronique et en mode qui dépendaient auparavant du trafic piétonnier de quartier. Les fournisseurs de services cloud et les passerelles de paiement proposent des forfaits à tarifs réduits pour s'aligner sur les règles de subvention, facilitant davantage l'adoption. Les chambres de commerce régionales font état d'une amélioration des compétences numériques après que le gouvernement a financé des formations ciblées. À mesure que davantage de PME référencent leurs produits en ligne, la variété des stocks sur les places de marché nationales augmente, incitant les consommateurs à consolider leurs dépenses au sein des plateformes locales et dynamisant le marché du commerce électronique en Grèce.

Croissance rapide des services omnicanaux de retrait en magasin

Sept grands détaillants synchronisent désormais les stocks en magasin et en ligne en temps réel, permettant aux acheteurs de réserver des articles en ligne et de les récupérer en quelques heures. Ce modèle répond aux préoccupations relatives à la fiabilité des livraisons dans les zones urbaines denses et atténue les coûts de dernier kilomètre.[3]Bouhouras et al., « Libérer le potentiel des points de retrait dans la livraison du dernier kilomètre », mdpi.com Les premiers adoptants enregistrent des taux de retour plus faibles, car les clients peuvent inspecter les articles avant de quitter le magasin. Les détaillants utilisent le retrait en magasin pour vendre des produits complémentaires, augmentant ainsi les valeurs moyennes des transactions. Les propriétaires immobiliers bénéficient d'un trafic piétonnier accru, créant une boucle vertueuse qui ancre le modèle omnicanal au sein du marché du commerce électronique en Grèce.

Les dépenses de luxe liées au tourisme propulsent les commandes transfrontalières

Les arrivées de touristes étrangers dépassent les niveaux de 2019, et les visiteurs aisés continuent souvent d'acheter des articles de luxe grecs après leur retour dans leur pays. Les marques ont introduit des options d'expédition avec droits de douane acquittés et un service après-vente multilingue pour capter ces commandes récurrentes. Des microsites dédiés mettent en avant l'origine grecque des produits, s'appuyant sur des récits culturels pour se différencier des concurrents mondiaux. Des partenariats avec les concierges d'hôtels et les opérateurs de croisières orientent les voyageurs vers des boutiques numériques sélectionnées. Cette activité transfrontalière injecte des marges premium et diversifie la demande au-delà de la base nationale.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux de retour élevés dans la catégorie mode érodant la rentabilité | -1.2% | National, avec un impact plus fort dans les centres urbains | Moyen terme (2-4 ans) |

| Préférence persistante pour le paiement à la livraison augmentant les coûts | -0.9% | National, avec un effet plus marqué dans les zones rurales et les îles | Moyen terme (2-4 ans) |

| Logistique fragmentée dans les îles augmentant la complexité de l'exécution des commandes | -0.7% | Régions insulaires, en particulier les petites îles de la mer Égée | Long terme (≥ 4 ans) |

| Déclassement vers le bas induit par l'inflation limitant les valeurs moyennes des commandes | -0.5% | National, avec un effet prononcé sur les segments à faibles revenus | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux de retour élevés dans la catégorie mode érodant la rentabilité

Des taux de retour avoisinant les 30 % pèsent sur le fonds de roulement, le débit des entrepôts et les objectifs de durabilité. L'incertitude concernant les tailles et les discordances de couleurs restent les principales causes, poussant les détaillants à tester des cabines d'essayage en réalité augmentée qui superposent les vêtements sur les images des utilisateurs. Certaines plateformes récompensent les acheteurs qui conservent leurs articles avec des points de fidélité, influençant le comportement tout en protégeant les marges. Les transporteurs proposent des offres de logistique inversée à tarif réduit aux grands commerçants, mais les petits vendeurs supportent des coûts unitaires plus élevés. Ce problème souligne l'importance des données produits précises et des algorithmes de dimensionnement prédictif pour protéger la rentabilité sur le marché du commerce électronique en Grèce.

Préférence persistante pour le paiement à la livraison augmentant les coûts

Le paiement à la livraison domine encore les commandes de faible valeur en dehors des zones métropolitaines, imposant des coûts de gestion des espèces et des taux d'échec de livraison plus élevés. Les terminaux de paiement par carte à la livraison constituent une solution transitoire, mais les commerçants supportent des frais supplémentaires pour les appareils TPE portables. Les campagnes gouvernementales de sensibilisation au numérique et les dispositifs de virement bancaire en temps réel font lentement évoluer les comportements, mais les obstacles liés à la confiance persistent. Les plateformes mettent en avant des garanties de protection des acheteurs et des remboursements instantanés pour encourager les méthodes de paiement prépayées. Tant que le paiement à la livraison ne descend pas en dessous d'un seuil critique, les budgets d'exécution des commandes supporteront une pénalité de coût structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : le B2C domine tandis que le B2B gagne en dynamisme

Le segment B2C génère 87,44 % du marché du commerce électronique en Grèce. La maîtrise généralisée du mobile, des systèmes de paiement sécurisés et un contenu produit riche font de la vente au détail en ligne le choix par défaut pour l'électronique, l'alimentation et la mode. Les attentes des consommateurs en matière de retours gratuits et de livraison le lendemain continuent d'augmenter, comprimant les marges tout en élargissant la demande adressable. En revanche, les achats en ligne B2B sont évalués plus bas aujourd'hui, mais devraient progresser à un CAGR de 12,35 % à mesure que les entreprises numérisent leurs approvisionnements et recherchent des remises sur volume via des catalogues électroniques. Les subventions gouvernementales pour les plateformes numériques des PME réduisent la période de retour sur investissement pour les fournisseurs, et les acheteurs d'entreprise intègrent de plus en plus la facturation électronique, qui simplifie la réconciliation. Par conséquent, le B2B représentera une part croissante de la taille du marché du commerce électronique en Grèce sur la fenêtre de prévision.

Les grands grossistes adoptent des catalogues d'achat intégrés pour s'interfacer avec les systèmes de planification des ressources d'entreprise, réduisant la saisie manuelle des commandes. Les transitaires négocient des tarifs dynamiques en mutualisant les volumes B2B, améliorant la fiabilité des livraisons vers les entrepôts régionaux. Les places de marché référencent des fournitures industrielles, des équipements de sécurité et des matières premières, allant au-delà de la papeterie de bureau. Les outils d'évaluation du crédit numérique raccourcissent les cycles d'intégration des fournisseurs, tandis que les options de financement intégré soutiennent les achats en volume. L'interaction entre l'automatisation et l'innovation en matière de financement positionne le B2B comme un levier de croissance structurel au sein du marché du commerce électronique en Grèce.

Par type d'appareil : le mobile établit la norme en matière d'expérience utilisateur

Les smartphones représentent 64,71 % de la valeur des transactions en 2025. Les détaillants optimisent la compression des images et l'authentification biométrique pour maintenir le processus de paiement en deux clics. Les notifications push avec des promotions personnalisées génèrent du trafic récurrent pendant les heures creuses, lissant la charge des serveurs. Un écran plus grand sur les appareils pliables encourage des valeurs de commande moyennes plus élevées pour les meubles et l'électronique. Les autres appareils connectés, notamment les objets connectés et les assistants vocaux domestiques, progressent à partir d'une base faible à un CAGR de 12,74 % à mesure que les consommateurs adoptent le commerce ambiant. Les ordinateurs portables restent pertinents pour les commandes B2B complexes nécessitant une comparaison détaillée des spécifications, contribuant à un mix d'appareils équilibré au sein du marché du commerce électronique en Grèce.

L'informatique de périphérie 5G prend en charge les superpositions de réalité augmentée qui prévisualisent les meubles à l'échelle réelle via les caméras mobiles, améliorant la conversion. Les détaillants intègrent des outils de création d'applications low-code pour itérer rapidement les fonctionnalités et s'aligner sur les directives évolutives des systèmes d'exploitation. Les portefeuilles intégrés aux applications remplissent automatiquement les points de fidélité, tandis que les chatbots contextuels résolvent les requêtes sans rediriger vers les ordinateurs de bureau. Ces avancées en matière d'expérience utilisateur renforcent la primauté du mobile et ancrent les gains de la taille du marché du commerce électronique en Grèce attribués aux appareils portables.

Par méthode de paiement : les portefeuilles numériques défient la suprématie des cartes

Les cartes détiennent une part de 60,42 % des dépenses en ligne en 2025. De solides cadres de résolution des litiges et une large acceptation par les commerçants soutiennent cette position. Les portefeuilles numériques, cependant, affichent un CAGR de 13,65 %, portés par l'authentification en un clic, les récompenses intégrées et la sécurité biométrique. Les jeunes générations préfèrent les applications de portefeuille liées aux instruments de débit, faisant confiance aux capteurs d'empreintes digitales des appareils plutôt qu'à la saisie des données de carte. Les modules BNPL intégrés aux portefeuilles augmentent la conversion sur les catégories discrétionnaires, tandis que les virements bancaires instantanés raccourcissent les cycles de règlement pour les commerçants. Le paiement à la livraison, bien qu'en déclin, sert les nouveaux acheteurs réticents au risque, particulièrement en dehors des grandes zones urbaines, prolongeant la diversité des méthodes de paiement sur le marché du commerce électronique en Grèce.

Les prestataires de services de paiement investissent dans la tokenisation pour minimiser la fraude, réduisant les taux de rétrofacturation. Les coalitions de fidélité intègrent les miles aériens et les points d'épicerie dans les écosystèmes de portefeuilles, encourageant l'utilisation répétée. Des cadres réglementaires tels que la DSP2 imposent une authentification forte du client, que les portefeuilles satisfont via la reconnaissance faciale, leur conférant un avantage en matière de conformité. Les commerçants évaluent les frais d'interchange par rapport aux incitations des portefeuilles lors de la conception des flux de paiement. Ces facteurs remodèlent collectivement les habitudes de dépenses et influencent la part de marché du commerce électronique en Grèce de chaque méthode de paiement.

Par catégorie de produits B2C : l'alimentation et les boissons conservent la tête

L'alimentation et les boissons ont représenté 26,88 % de la taille du marché du commerce électronique en Grèce en 2025. Les opérateurs de commerce rapide promettent une livraison en 15 minutes dans les grandes villes, motivant la consolidation des paniers et les mises à niveau vers des abonnements. Les épiciers s'appuient sur des entrepôts de préparation de commandes à proximité des zones à forte densité pour optimiser l'efficacité de la cueillette. Parallèlement, la beauté et les soins personnels enregistrent un CAGR de 11,92 %, portés par des questionnaires d'analyse cutanée basés sur l'IA qui génèrent des ensembles de produits personnalisés. L'approvisionnement en ingrédients éthiques fidélise les clients parmi les millennials qui valorisent la transparence.

L'électronique grand public maintient son volume grâce à des promotions de ventes flash qui exploitent des flux d'inventaire en temps réel. La mode fait face à des vents contraires sur les marges en raison des retours, incitant à investir dans des guides de taille en 3D. L'ameublement bénéficie de la mise en scène en réalité augmentée et des options de paiement différé. Les segments jouets et loisirs culminent pendant les saisons de fêtes, soutenus par des contenus de déballage portés par les influenceurs. Ces dynamiques illustrent les arcs de croissance variés qui coexistent sous l'ombrelle du marché du commerce électronique en Grèce.

Analyse géographique

Athènes et Thessalonique contribuent à la majorité des volumes de commandes, soutenues par une pénétration 5G de 86 % et des réseaux de coursiers denses. La disponibilité des machines à colis automatisées reste en dessous des normes européennes, à 712 170 habitants par unité, mais des plans d'expansion visent une amélioration de 50 % d'ici 2027. Les régions côtières et insulaires accusent un retard en raison d'une logistique fragmentée ; néanmoins, les flux touristiques stimulent les ventes premium à Mykonos, Santorin et en Crète, notamment pour les articles de luxe que les touristes continuent d'acheter en ligne après leur départ. Les zones rurales du continent montrent une adoption croissante à mesure que les programmes d'éducation numérique étendent les subventions au haut débit et aux smartphones.

Le commerce transfrontalier représente désormais 30 % des acheteurs en ligne grecs, l'Allemagne, l'Italie et la Chine se classant comme principaux marchés sources. Les règles harmonisées de TVA de l'UE et la loi sur les services numériques réduisent les obstacles administratifs, encourageant les commerçants à localiser leurs listes en plusieurs langues. Les transitaires acheminent les colis via des hubs régionaux proches des ports de Patras et d'Alexandroupoli, raccourcissant les délais d'approvisionnement entrants. Ces améliorations intègrent la Grèce plus étroitement dans le réseau d'exécution continental, renforçant la résilience globale du marché du commerce électronique en Grèce.

Les gouvernements régionaux investissent dans la modernisation des routes et les installations de chaîne du froid pour stimuler les exportations agricoles via les canaux de commerce électronique, diversifiant les revenus ruraux. Le Plan national haut débit vise une couverture fibre complète pour 90 % des ménages d'ici 2030, promettant une nouvelle impulsion. Combinés, ces efforts en matière d'infrastructure et de politique positionnent la géographie à la fois comme un défi et une opportunité pour l'expansion du marché du commerce électronique en Grèce.

Paysage concurrentiel

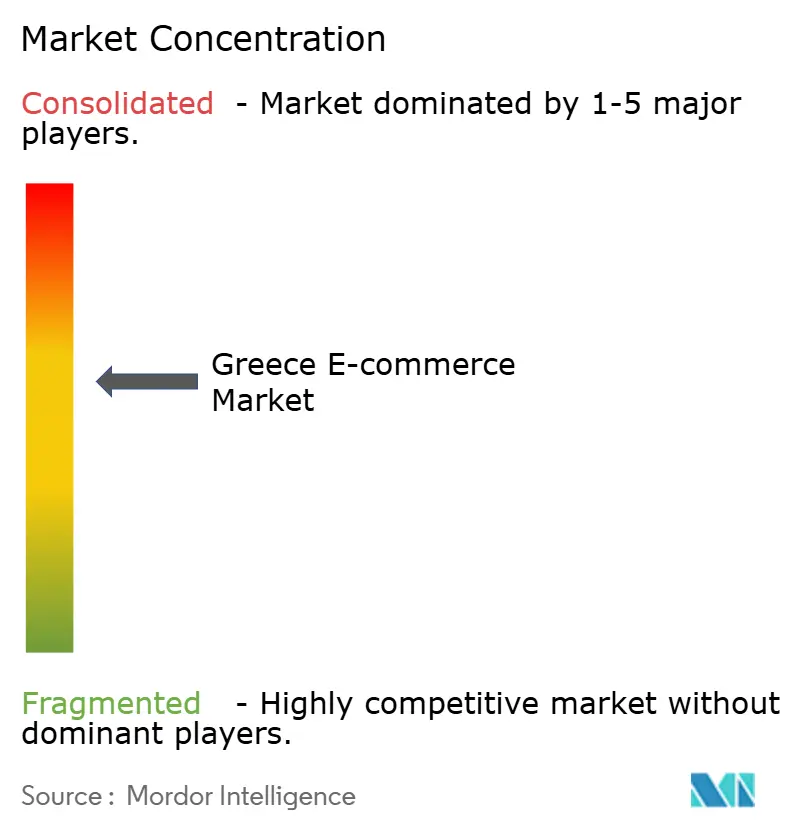

Le marché présente une concentration modérée, la plateforme locale Skroutz et les géants internationaux Amazon et Alibaba occupant le premier rang. La connaissance locale permet aux places de marché grecques de proposer des assortiments spécifiques à la région et d'offrir le paiement à la livraison, tandis que les acteurs mondiaux déploient leurs avantages d'échelle dans la logistique transfrontalière et l'infrastructure cloud. La concurrence par les prix dans l'électronique et la mode est intense, poussant les entreprises à se différencier par des services à valeur ajoutée tels que le suivi des commandes en temps réel, la livraison le jour même et les recommandations de produits basées sur l'IA.

Les partenariats stratégiques se multiplient. ACS collabore avec des gestionnaires immobiliers pour installer des consignes automatiques dans les immeubles résidentiels, réduisant les distances de dernier kilomètre. Le prestataire de paiement Viva Wallet intègre la fonctionnalité BNPL directement dans les processus de paiement des commerçants, augmentant la conversion parmi les consommateurs soucieux de leur budget. Les détaillants investissent dans la réalité augmentée pour réduire les retours de mode et protéger le bénéfice brut. L'accent mis sur la qualité de service reflète un passage des guerres de prix pures au leadership de l'expérience client globale au sein du marché du commerce électronique en Grèce.

Des opportunités inexploitées subsistent dans des niches verticales telles que les produits gastronomiques et les fournitures médicales, où les acteurs en place manquent de capacités d'exécution spécialisées. Les entrants internationaux Temu et ABOUT YOU poursuivent respectivement des stratégies de remises agressives et d'étiquetage de durabilité, forçant les acteurs établis à affiner leur positionnement. L'innovation continue et les modèles logistiques adaptatifs détermineront les gagnants à long terme à mesure que le marché du commerce électronique en Grèce évolue.

Acteurs leaders du secteur du commerce électronique en Grèce

Skroutz S.A.

Kotsovolos (Dixons South-East Europe S.A.)

Plaisio Computers S.A.

RetailWorld S.A.

e-shop.gr

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Skroutz a déployé des fonctionnalités d'essayage en réalité augmentée pour la mode et la décoration intérieure, visant à réduire les taux de retour et à renforcer la confiance des acheteurs, ce qui protège les marges opérationnelles.

- Février 2025 : COSMOTE e-value a lancé une suite de service client basée sur l'IA offrant des chatbots multilingues et des analyses de sentiment, permettant aux commerçants de réduire les coûts de support et de personnaliser l'engagement.

- Janvier 2025 : RetailWorld a obtenu 25 millions EUR (27 millions USD) pour renforcer l'intégration omnicanale, en priorisant la visibilité des stocks et le déploiement du retrait en magasin dans son réseau de points de vente.

- Décembre 2024 : Plaisio Computers a introduit un portail B2B avec une tarification échelonnée et une cotation automatisée, positionnant l'entreprise pour capter le segment des achats d'entreprise à croissance plus rapide.

Périmètre du rapport sur le marché du commerce électronique en Grèce

Le commerce électronique désigne l'achat et la vente de biens et de services via internet par le biais des achats en ligne. Cependant, ce terme est souvent utilisé pour décrire tous les efforts du vendeur pour vendre des produits directement aux consommateurs. Il commence lorsque les clients potentiels prennent connaissance d'un produit, l'achètent, l'utilisent et, idéalement, maintiennent une fidélité durable.

L'étude suit également les indicateurs clés du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, fournissant un soutien aux estimations de marché et aux taux de croissance sur le marché du commerce électronique en Grèce tout au long de la période anticipée. L'étude examine également l'influence globale de la Covid-19 sur l'écosystème. Le périmètre du rapport comprend la taille du marché et les prévisions pour les segments B2B et B2C, le canal B2C étant subdivisé par application.

Le marché du commerce électronique en Grèce est également segmenté en commerce électronique B2C par application (beauté et soins personnels, électronique grand public, mode et habillement, alimentation et boissons, mobilier et maison) et en commerce électronique B2B.

| B2C |

| B2B |

| Smartphone / mobile |

| Ordinateur de bureau et ordinateur portable |

| Autres types d'appareils |

| Cartes de crédit / débit |

| Portefeuilles numériques |

| BNPL |

| Autre méthode de paiement |

| Beauté et soins personnels |

| Électronique grand public |

| Mode et habillement |

| Alimentation et boissons |

| Mobilier et maison |

| Jouets, bricolage et médias |

| Autres catégories de produits |

| Par modèle commercial | B2C |

| B2B | |

| Par type d'appareil | Smartphone / mobile |

| Ordinateur de bureau et ordinateur portable | |

| Autres types d'appareils | |

| Par méthode de paiement | Cartes de crédit / débit |

| Portefeuilles numériques | |

| BNPL | |

| Autre méthode de paiement | |

| Par catégorie de produits B2C | Beauté et soins personnels |

| Électronique grand public | |

| Mode et habillement | |

| Alimentation et boissons | |

| Mobilier et maison | |

| Jouets, bricolage et médias | |

| Autres catégories de produits |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du commerce électronique en Grèce ?

Le marché du commerce électronique en Grèce est évalué à 37,88 milliards USD en 2026 et est en voie d'atteindre 59,23 milliards USD d'ici 2031.

Quel segment du marché du commerce électronique en Grèce connaît la croissance la plus rapide ?

Le segment B2B enregistre la croissance prévisionnelle la plus élevée, progressant à un CAGR de 12,35 % à mesure que les entreprises adoptent les achats numériques.

Quelle est l'importance des appareils mobiles pour le commerce en ligne en Grèce ?

Les smartphones représentent 64,71 % de la valeur des transactions en 2025, faisant de l'optimisation mobile un impératif stratégique pour les commerçants.

Quelles méthodes de paiement dominent les achats en ligne grecs ?

Les cartes arrivent en tête avec une part de 60,42 %, bien que les portefeuilles numériques gagnent rapidement du terrain avec un CAGR de 13,65 % prévu jusqu'en 2031.

Pourquoi les services de retrait en magasin se développent-ils si rapidement ?

Ils répondent aux préoccupations relatives à la fiabilité des livraisons, réduisent les coûts de dernier kilomètre et génèrent du trafic en magasin pour la vente croisée, contribuant à un impact de +1,5 % sur le CAGR du marché.

Quel défi logistique est propre au marché du commerce électronique en Grèce ?

La desserte des nombreuses îles de la mer Égée accroît la complexité de l'exécution des commandes, contribuant à un frein de -0,7 % sur le CAGR prévisionnel jusqu'à la maturation des mises à niveau d'infrastructure.

Dernière mise à jour de la page le: