Taille et part du marché du e-commerce en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

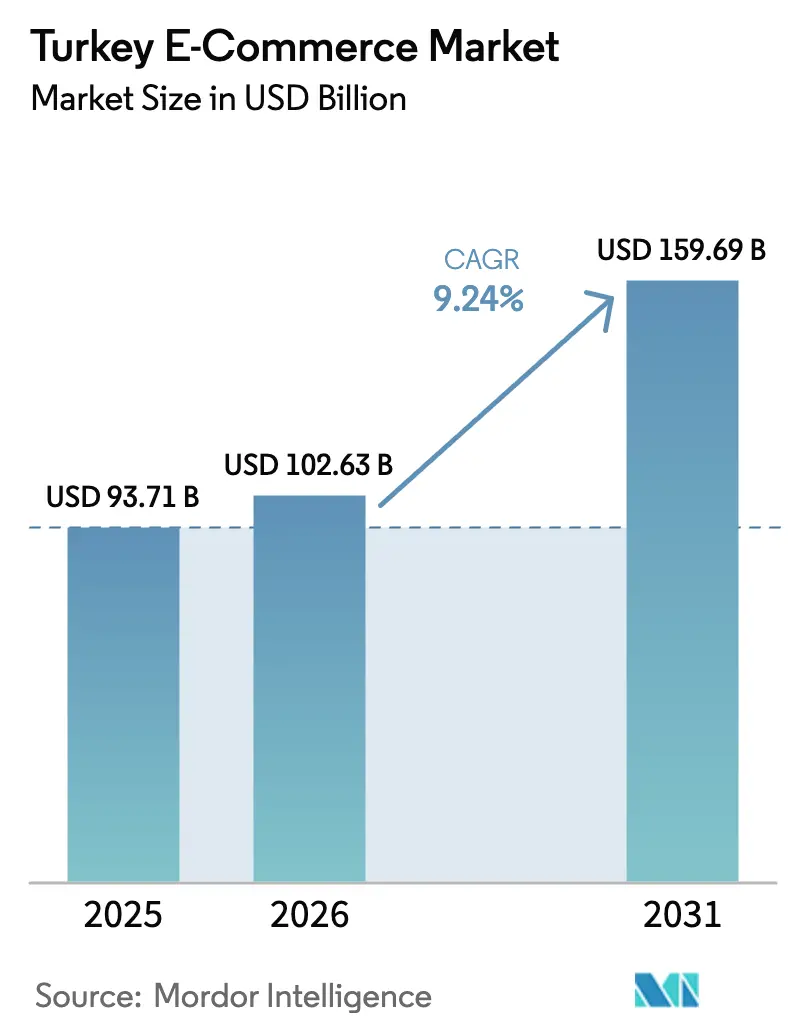

| Taille du marché de l'année de base (2025) | 93.71 Milliards de dollars |

| Taille du Marché (2026) | 102.63 Milliards de dollars |

| Taille du Marché (2031) | 159.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce en Turquie par Mordor Intelligence

La taille du marché du e-commerce en Turquie devrait passer de 93,71 milliards USD en 2025 à 102,63 milliards USD en 2026, pour atteindre 159,69 milliards USD d'ici 2031, avec un CAGR de 9,24 % sur la période 2026-2031. Cette expansion repose sur la maturation de l'infrastructure de paiement nationale, des incitations généreuses à la promotion des exportations et le développement rapide des réseaux de livraison à la demande à Istanbul, Ankara et Izmir. La dépendance croissante aux smartphones, la culture des paiements échelonnés par carte et le déploiement de la finance intégrée continuent d'élargir la base d'utilisateurs et la valeur des paniers, tandis que les alliances de livraison du dernier kilomètre à faible intensité d'actifs compriment les coûts d'exécution et raccourcissent les délais de livraison. Les plateformes de commerce rapide ont relancé les dépenses en ligne dans les secteurs de l'épicerie et des produits de commodité, et les portails d'approvisionnement interentreprises (B2B) numérisent les flux de travail d'approvisionnement industriel, ajoutant un nouvel élan aux valeurs de transaction globales. Les risques majeurs tels que la volatilité des devises, la pénurie de talents en cybersécurité et des règles de conformité à l'importation plus strictes restent significatifs, mais sont partiellement compensés par des remises fiscales soutenues par le gouvernement qui stimulent les ventes transfrontalières.

Principaux enseignements du rapport

- Par modèle commercial, les transactions entre entreprises et consommateurs (B2C) ont dominé avec une part de marché du e-commerce en Turquie de 80,37 % en 2025, tandis que les plateformes B2B connaissent la croissance la plus rapide avec un CAGR de 11,46 % jusqu'en 2031.

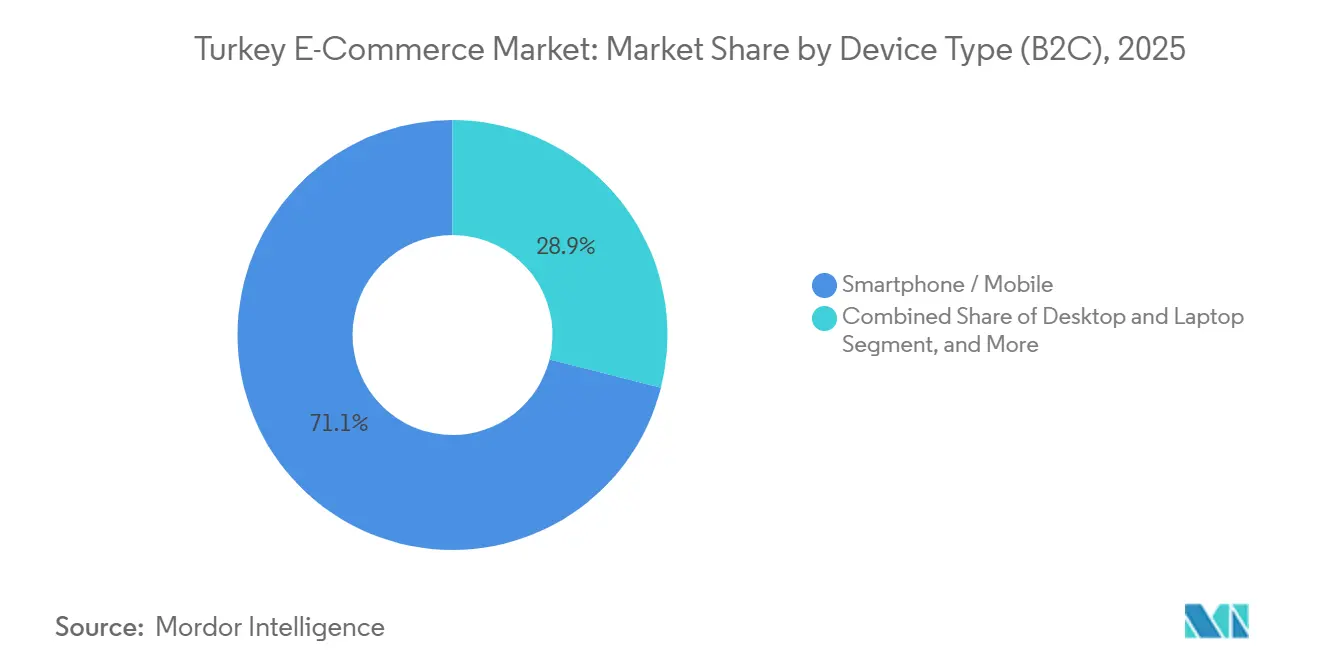

- Par type d'appareil, les smartphones ont capté 71,06 % de la taille du marché du e-commerce en Turquie en 2025, tandis que les tablettes et les téléviseurs intelligents devraient se développer à un CAGR de 12,27 % jusqu'en 2031.

- Par méthode de paiement, les cartes de crédit et de débit ont conservé une part de 53,12 % de la taille du marché du e-commerce en Turquie en 2025, mais les portefeuilles numériques sont les plus rapides à se développer avec un CAGR de 12,34 % jusqu'en 2031.

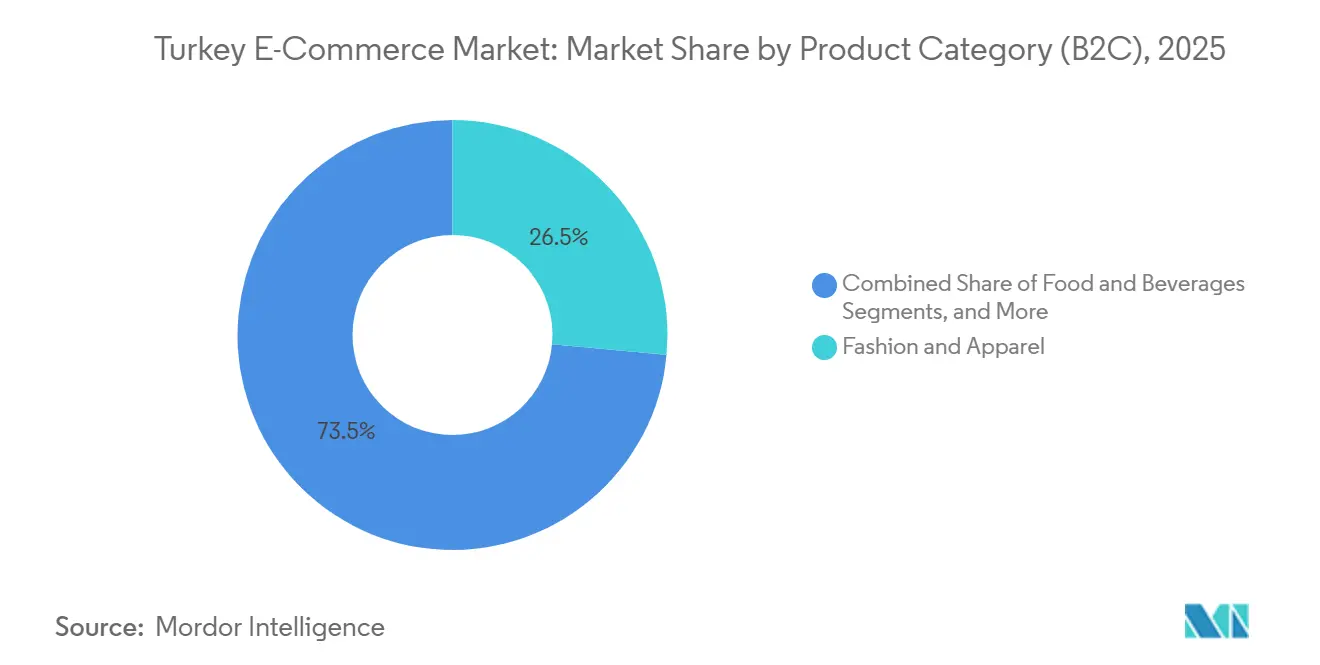

- Par catégorie de produits, la mode et l'habillement représentaient 26,46 % de la taille du marché du e-commerce en Turquie en 2025, tandis que l'alimentation et les boissons progressent à un CAGR de 10,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du e-commerce en Turquie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération du portefeuille numérique national Troy et des campagnes de paiement échelonné bancaire stimulant la conversion au paiement | +1.8% | National, gains précoces à Istanbul, Ankara, Izmir | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour l'e-exportation transfrontalière via le programme de remise fiscale e-İhracat | +1.5% | National, retombées vers les corridors d'exportation de l'Union européenne et du Moyen-Orient | Moyen terme (2-4 ans) |

| Expansion des plateformes de commerce rapide à la demande dans les centres urbains | +1.6% | Istanbul, Ankara, Izmir, Bursa, Antalya | Court terme (≤ 2 ans) |

| Adoption croissante des solutions de paiement échelonné BNPL par les millennials face à une inflation élevée | +1.4% | National, concentré chez les millennials urbains | Court terme (≤ 2 ans) |

| Amélioration de l'infrastructure du dernier kilomètre après la privatisation de PTT et les investissements des entreprises de fret | +1.0% | National, gains ruraux dans les régions de Marmara et de l'Égée | Long terme (≥ 4 ans) |

| Émergence de moteurs de personnalisation alimentés par l'IA augmentant la valeur moyenne du panier | +0.8% | National, adoption pilotée par les plateformes Trendyol, Hepsiburada, Teknosa | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du portefeuille numérique national Troy et des campagnes de paiement échelonné bancaire stimulant la conversion au paiement

Troy, le système national de paiement par carte de la Turquie, comptait 67 millions de cartes et une part de marché de 20 % en août 2025, permettant aux marchands de contourner les frais d'interchange plus élevés prélevés par les réseaux mondiaux et offrant aux consommateurs un portefeuille en un clic enrichi de fonctionnalités de fidélité. Les banques font simultanément la promotion de campagnes de paiement échelonné sans intérêt liées aux cartes de marque Troy, qui stimulent les achats à prix élevé dans l'électronique grand public et l'électroménager. Cette proposition combinée a réduit les taux d'abandon de panier qui avoisinaient 74 % en 2024 et a accéléré les achats répétés, les acheteurs restant fidèles aux écosystèmes banque-marchand. Paycell de Turkcell a enregistré 38,7 milliards TRY (1,3 milliard USD) en valeur de transaction et 7,2 millions d'utilisateurs actifs au cours du premier trimestre 2025, soulignant l'attrait des portefeuilles.[1]Turkcell, "Présentation aux investisseurs T1 2025," turkcell.com.tr Alors que des plateformes telles que Trendyol et Hepsiburada intègrent les rails Troy, la part des portefeuilles numériques est prête à dépasser celle des cartes au cours de la période de prévision.

Incitations gouvernementales pour l'e-exportation transfrontalière via le programme de remise fiscale e-İhracat

Le ministère du Commerce rembourse 50 à 75 % des frais qualifiés des places de marché internationales, des coûts logistiques et des dépenses de publicité numérique, abaissant les barrières à l'entrée pour les petits et moyens fabricants ciblant les acheteurs européens et moyen-orientaux. Les vendeurs de textiles et d'articles pour la maison, déjà compétitifs sur la main-d'œuvre et la proximité, utilisent la remise pour se couvrir contre les fluctuations de la demande intérieure et la dépréciation de la Lire. Les rapports trimestriels obligatoires via le portail d'e-exportation garantissent la transparence et le perfectionnement des politiques basé sur les données. Ce soutien fiscal accélère l'intégration des vendeurs sur Amazon, eBay et Alibaba, renforçant le rôle stratégique de la Turquie en tant que corridor commercial eurasiatique.[2]Agence Anadolu, "La Türkiye lance sa première Semaine du e-commerce," aa.com.tr Le volume transfrontalier qui en résulte protège le marché du e-commerce en Turquie contre les chocs macroéconomiques locaux.

Expansion des plateformes de commerce rapide à la demande dans les centres urbains

Getir a été le pionnier de la livraison d'épicerie en 10 à 15 minutes grâce à des centres de micro-exécution denses, et après une recapitalisation de 250 millions USD en juin 2024, s'est recentré sur la croissance nationale. Les concurrents Yemeksepeti, Migros et la branche épicerie de Trendyol ont emboîté le pas, portés par une pénétration des smartphones supérieure à 88 % en 2025. Les promotions, les niveaux d'abonnement et les flottes de vélos électriques augmentent la fréquence des commandes, tandis que le routage algorithmique maintient les coûts de livraison sous contrôle. Le commerce rapide stimule le CAGR de 10,34 % de l'alimentation et des boissons et pousse les épiciers traditionnels à lancer des services concurrents. La surveillance réglementaire reste limitée aux normes de sécurité alimentaire et de coursiers, permettant une expansion rapide de l'empreinte.

Adoption croissante des solutions de paiement échelonné BNPL par les millennials face à une inflation élevée

L'inflation élevée érode le pouvoir d'achat, incitant les millennials à privilégier les plans d'achat immédiat avec paiement différé (BNPL) qui étalent les coûts sur deux à six mois sans frais de crédit renouvelable. Le service Pay Later de Paycell a traité 3,7 milliards TRY (125 millions USD) en volume hors groupe au premier trimestre 2025. Les places de marché intègrent des options BNPL au moment du paiement, augmentant la conversion et la valeur moyenne des commandes, tandis que les banques partenaires souscrivent des crédits à court terme. La supervision réglementaire par l'Agence de réglementation et de supervision bancaire impose une divulgation transparente des frais, préservant la confiance des consommateurs. Le BNPL devrait soutenir le CAGR de 12,34 % des portefeuilles numériques et accélérer l'inclusion financière.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité persistante de la Lire augmentant les coûts de règlement transfrontalier | -1.2% | National, aigu pour les marchands à forte importation et les vendeurs transfrontaliers | Court terme (≤ 2 ans) |

| Pénurie de compétences en cybersécurité entraînant un risque accru de fraude sur les places de marché de niveau intermédiaire | -0.9% | National, concentré sur les plateformes plus petites manquant de sécurité d'entreprise | Moyen terme (2-4 ans) |

| Législation complexe sur les retours (Loi n° 6502) augmentant les coûts de conformité pour les PME | -0.6% | National, charge sur les petites et moyennes entreprises | Long terme (≥ 4 ans) |

| Qualité limitée du haut débit en Anatolie orientale freinant la pénétration du e-commerce rural | -0.4% | Anatolie orientale, régions rurales de Marmara et de la mer Noire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de la Lire augmentant les coûts de règlement transfrontalier

Les fortes fluctuations de la Lire augmentent les valeurs des factures d'importation et gonflent les frais des processeurs de paiement, comprimant les marges des marchands et décourageant la planification des stocks à long terme. De nombreux petits vendeurs n'ont pas accès à des outils de couverture abordables, les poussant vers une tarification dynamique qui transfère le risque de change aux consommateurs. Le décret présidentiel n° 10813, entré en vigueur en janvier 2026, a supprimé les entrées douanières simplifiées pour les importations B2C, allongeant les délais de dédouanement et aggravant les pressions sur les coûts des marchandises entrantes. En conséquence, les consommateurs se tournent vers les plateformes locales dont les prix sont en Lire, tandis que les vendeurs orientés à l'exportation s'appuient davantage sur la remise e-İhracat pour compenser le risque de change.

Pénurie de compétences en cybersécurité entraînant un risque accru de fraude sur les places de marché de niveau intermédiaire

Le vivier de professionnels de la cybersécurité en Turquie reste insuffisant pour répondre à la demande, laissant les plateformes plus petites exposées au phishing, à la fraude aux paiements et aux violations de données. Bien que les réglementations imposent la conformité à la Loi sur la protection des données personnelles n° 6698 et aux normes PCI-DSS, l'application et le soutien technique sont insuffisants pour les opérateurs aux budgets limités. Les acteurs plus importants investissent dans des moteurs de détection de fraude basés sur l'apprentissage automatique et des centres d'opérations de sécurité dédiés, creusant l'écart de confiance. Les salaires élevés des ingénieurs qualifiés gonflent les charges d'exploitation, et les dommages à la réputation causés par les violations peuvent freiner l'acquisition de clients. Des initiatives de formation conjointes entre les universités, les groupes industriels et le ministère du Commerce visent à combler le déficit de talents, mais il faudra plusieurs années pour produire des résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les plateformes d'approvisionnement B2B prennent de l'élan

Les transactions B2C ont dominé avec une part de 80,37 % en 2025, mais les portails B2B se développent à un CAGR de 11,46 %, dépassant tous les autres segments du marché du e-commerce en Turquie. Proemtia a dépassé 250 millions USD en valeur brute de marchandises et relie plus de 20 000 acheteurs à 600 fournisseurs via des cartes de paiement différé valables jusqu'à 150 jours.[3]Proemtia, "Proemtia – La principale place de marché B2B de Türkiye," proemtia.com ZerGO, lancé par KoçZer en 2024, héberge déjà 600 marchands et plus de 300 000 unités de gestion des stocks, offrant une logistique intégrée et des comparaisons d'offres en temps réel.[4]Spryker, "Étude de cas de la place de marché ZerGO de KoçZer," spryker.com Les acheteurs réduisent les cycles d'appel d'offres de semaines à jours, et les vendeurs obtiennent une portée nationale sans constituer d'équipes de vente terrain.

La numérisation des entreprises et les impératifs de transparence des coûts maintiendront l'élan B2B à un niveau élevé. L'objectif à long terme de KoçZer de migrer 40 % de ses revenus vers des plateformes numériques témoigne d'un engagement structurel. Pendant ce temps, les géants du B2C continuent d'investir dans la personnalisation alimentée par l'IA et les niveaux d'abonnement, garantissant que le volume absolu du B2C augmente même si la part diminue. La convergence de la finance intégrée, de la facturation électronique et des outils d'appel d'offres électroniques positionne le marché du e-commerce en Turquie pour une pénétration plus profonde des entreprises.

Par type d'appareil (B2C) : le mobile conserve sa primauté tandis que les écrans de détente progressent

Les smartphones détenaient 71,06 % des commandes au niveau des appareils en 2025, confirmant le statut de la Turquie comme l'une des trois premières nations mondiales en matière d'achats sur mobile. La campagne de novembre 2025 de Hepsiburada à elle seule a généré 600 millions de visites, dont 90 % provenaient d'applications mobiles. Les tablettes et les téléviseurs intelligents, bien que toujours de niche, devraient enregistrer un CAGR de 12,27 %, stimulés par des interfaces optimisées pour les applications et des assistants vocaux de salon qui encouragent une navigation détendue.

Les détaillants privilégient les offres exclusives aux applications et les notifications push pour fidéliser l'engagement quotidien. Des connexions biométriques améliorées, des données de localisation et des fonctionnalités de réalité augmentée basées sur la caméra affinent les algorithmes de personnalisation. À mesure que les écosystèmes de maison connectée arrivent à maturité, le commerce sur téléviseur intelligent grignotera régulièrement la part du bureau, donnant naissance à des stratégies multi-écrans permettant aux utilisateurs de faire des recherches sur mobile pendant les trajets, de comparer sur ordinateur de bureau au travail et de finaliser les achats via tablette ou téléviseur à la maison.

Par méthode de paiement (B2C) : les portefeuilles numériques et le BNPL redéfinissent le paiement

Les cartes sont restées dominantes à 53,12 % en 2025, reflétant la culture de paiement échelonné ancrée en Turquie où 65 % des acheteurs fractionnent leurs paiements. Pourtant, les paiements par portefeuille se développent à un CAGR de 12,34 %, portés par Troy, Paycell et les portefeuilles de marque des places de marché. Les 7,2 millions d'utilisateurs actifs de Paycell et le volume trimestriel de 1,3 milliard USD soulignent comment les points de fidélité, le paiement de factures et les transferts entre pairs cultivent une utilisation habituelle des applications.

Le BNPL, intégré dans la fonctionnalité des portefeuilles, séduit les millennials à la recherche d'un crédit à court terme transparent. La clarté réglementaire favorise la confiance et stimule l'adoption par les marchands. Le paiement à la livraison subsiste encore dans les zones rurales, mais fait face à un déclin progressif à mesure que le haut débit et les niveaux de confiance s'améliorent. Les partenariats de finance intégrée, tels que le protocole d'accord fintech de Trendyol avec ADQ et Ant International, illustrent la prochaine frontière où les places de marché monétisent l'interchange et vendent croisément des dépôts, des assurances et des investissements.

Par catégorie de produits (B2C) : le commerce rapide propulse l'alimentation et les boissons

La mode et l'habillement représentent 26,46 % du chiffre d'affaires 2025, mais l'alimentation et les boissons progressent le plus rapidement avec un CAGR de 10,34 %, portées par des modèles de livraison en 10 minutes. Les réseaux de micro-exécution denses de Getir et le service concurrent de Migros convertissent les courses habituelles en commandes en ligne récurrentes. L'électronique reste essentielle, les cycles de lancement de produits et les programmes de reprise stimulant les dépenses répétées. La beauté et les soins personnels tirent parti des essayages en réalité augmentée et du contenu d'influenceurs, tandis que les ventes de mobilier dépendent de la visualisation 3D et du service de montage à domicile qui élèvent les barrières à l'entrée pour les concurrents plus petits.

Les places de marché spécialisées comblent les niches de longue traîne. Teknosa a enregistré 450 millions USD en valeur brute de marchandises du e-commerce en 2024 et soutient 1 605 marchands tiers, soulignant la viabilité des hybrides axés sur les catégories.[5]Teknosa, "Rapport intégré 2024," teknosa.com La montée en puissance de l'alimentation et des boissons pousse les épiciers traditionnels à numériser leurs assortiments et à adopter des paniers d'abonnement, élargissant les dépenses globales sur le marché du e-commerce en Turquie.

Analyse géographique

Istanbul, Ankara et Izmir représentent la part du lion de l'activité du marché du e-commerce en Turquie, bénéficiant de revenus plus élevés, de corridors logistiques denses et d'une couverture 4,5G quasi universelle. Istanbul à elle seule abrite la majorité des dark stores et des centres d'exécution utilisés par Trendyol, Getir et Yemeksepeti, permettant une livraison en moins d'une heure pour les commandes à haute fréquence. La région de Marmara, englobant Bursa et Kocaeli, ajoute un pouvoir d'achat industriel qui transite par des portails B2B comme Proemtia.

Les villes égéennes telles qu'Izmir combinent le commerce de détail axé sur le tourisme avec des exportations agricoles qui tirent parti de la subvention e-İhracat pour atteindre les acheteurs européens. L'Anatolie centrale, dirigée par Ankara, affiche une pénétration régulière mais plus lente en raison d'un revenu disponible plus faible et d'une main-d'œuvre du secteur public plus importante. L'Anatolie orientale et certaines parties de la région de la mer Noire sont à la traîne, entravées par un haut débit insuffisant et une couverture de coursiers clairsemée, maintenant la pertinence du paiement à la livraison.

Les investissements gouvernementaux dans la fibre optique visent à réduire la fracture numérique, et les entreprises de fret privées testent des livraisons par drone pour les villages difficiles d'accès. Les plateformes adaptent leurs promesses d'exécution en conséquence : le jour même dans les métropoles, le lendemain dans les villes secondaires et des délais de 48 heures dans les zones rurales. Les vendeurs transfrontaliers se concentrent sur l'Allemagne, la France et les Pays-Bas, exploitant les avantages de l'union douanière, tandis que les corridors moyen-orientaux vers l'Arabie saoudite et les Émirats arabes unis captent la demande de mode abordable. Le décret n° 10813 complique les colis entrants d'AliExpress et d'Amazon Global, réorientant potentiellement la demande vers les marchands nationaux qui stockent localement des marchandises d'origine internationale, protégeant ainsi les acheteurs des retards douaniers.

Paysage concurrentiel

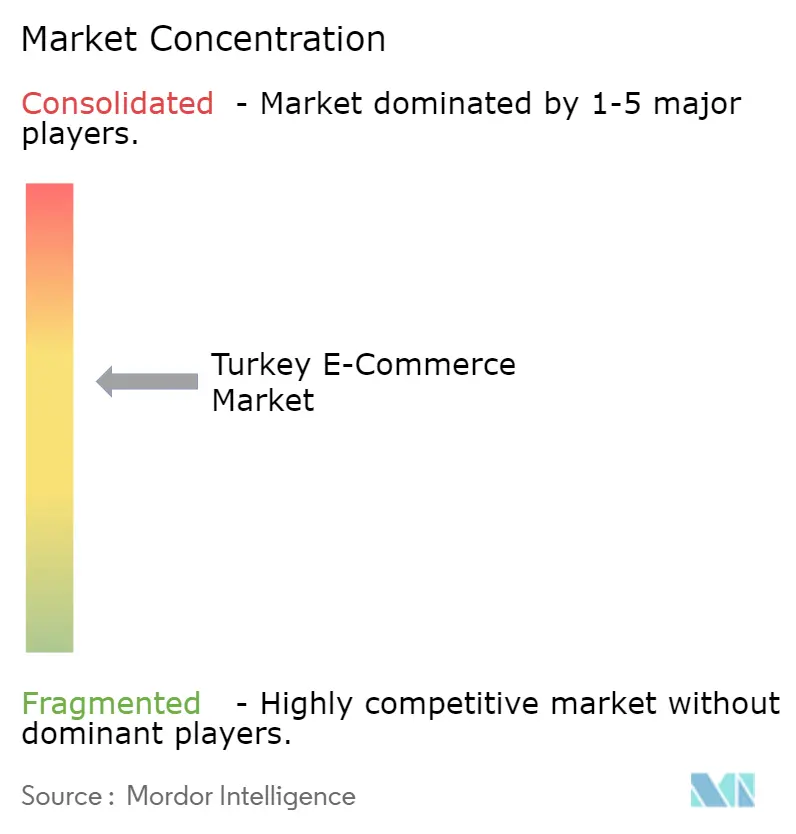

Une concentration modérée caractérise le marché du e-commerce en Turquie. Trendyol a mené avec 10,82 milliards USD en valeur brute de marchandises pour 2024, tandis que Hepsiburada, cotée au NASDAQ, se classe deuxième. Les spécialistes de catégories, tels que Teknosa dans l'électronique et LC Waikiki dans la mode, défendent leurs niches grâce aux marques propres et à l'intégration verticale. La vente en mai 2025 par Trendyol d'une participation de 85 % dans Trendyol Go à Uber pour 700 millions USD a libéré des capitaux pour des mises à niveau technologiques et des subventions aux marchands, tout en accordant à Uber une échelle instantanée dans la livraison à haute fréquence.

Hepsiburada s'appuie sur des programmes de fidélité et une infrastructure cloud pour résister à Amazon Turkey et AliExpress, qui peinent avec la localisation et des règles douanières plus strictes. Le commerce social sur TikTok et Instagram introduit une concurrence nouvelle en dirigeant les acheteurs directement vers les vitrines des influenceurs, contournant les places de marché traditionnelles. Pendant ce temps, les nouvelles entreprises B2B Proemtia et ZerGO se disputent la domination des achats, en tirant parti des cartes de paiement différé et de la logistique intégrée pour séduire les acheteurs d'entreprise.

La technologie reste le levier décisif. Le consultant IA Bilge 2.0 de Teknosa analyse 99 % des dialogues des centres d'appels pour le sentiment, améliorant la qualité du service. Les moteurs de surveillance de la fraude, les algorithmes de tarification dynamique et l'optimisation des itinéraires de prélèvement basée sur l'IA améliorent les marges et la fidélisation. Les capacités de conformité en vertu de la Loi sur la protection des consommateurs n° 6502 et de la Loi sur la protection des données n° 6698 distinguent les acteurs établis des nouveaux entrants sous-financés qui peinent avec la logistique des retours et les mandats de chiffrement.

Leaders du secteur du e-commerce en Turquie

Amazon Turkey

Trendyol Group

Sahibinden Bilgi Teknolojileri

D-Market Elektronik (Hepsiburada)

Doğuş Planet (n11)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Le décret présidentiel n° 10813 a supprimé les entrées douanières simplifiées pour les importations B2C, allongeant les délais de dédouanement pour les colis d'AliExpress et d'autres vendeurs étrangers.

- Novembre 2025 : Hepsiburada a ciblé 600 millions de visites sur le site et 50 millions de ventes de produits lors de sa campagne de novembre, citant des intentions de participation des consommateurs à 90 %.

- Novembre 2025 : Le ministère du Commerce a organisé la première Semaine du e-commerce à Istanbul, mettant en lumière un écosystème de 90 milliards USD hébergeant 601 000 vendeurs.

- Juin 2025 : Trendyol, ADQ, Ant International et Baykar ont signé un protocole d'accord pour créer une plateforme fintech à large spectre au service des marchands et des consommateurs.

- Mai 2025 : Uber a accepté d'acquérir 85 % de Trendyol Go pour 700 millions USD, sous réserve de l'approbation réglementaire au second semestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du e-commerce turc comme la valeur créée lorsque des ménages ou des entreprises en Türkiye achètent des biens tangibles ou du contenu numérique payant via des sites web ou des applications mobiles et reçoivent la commande par livraison ou retrait en magasin.

Les exclusions de portée comprennent les réservations de services purs (covoiturage, jeux en ligne, paiement de factures) et les transactions exclusivement en gros, qui sont exclues.

Aperçu de la segmentation

- Par modèle commercial

- B2C

- B2B

- Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

- Par méthode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Achat immédiat avec paiement différé (BNPL)

- Autres méthodes de paiement

- Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des responsables de places de marché, des directeurs de logistique de colis, des exportateurs PME et des dirigeants de passerelles de paiement à Istanbul, Ankara et Izmir. Leurs perspectives sur la valeur des paniers, les taux de commission transfrontaliers et l'adoption du BNPL ont affiné les hypothèses et réconcilié les résultats des modèles.

Recherche documentaire

Nous avons commencé par des piliers accessibles au public tels que le rapport « Perspectives du e-commerce » du ministère du Commerce, les indices de vente au détail de TUIK, les tableaux de bord des cartes de la Banque centrale et les publications de l'ETID. Nous avons ensuite vérifié les tendances à travers les fichiers d'expéditions douanières, les rapports annuels 10-K des détaillants cotés et les prospectus d'introduction en bourse des places de marché. D&B Hoovers a fourni les répartitions par entreprise, tandis que Dow Jones Factiva a signalé les chocs politiques ou monétaires susceptibles de fausser les volumes. Les sources mentionnées sont illustratives ; de nombreux documents supplémentaires ont soutenu la collecte et la validation des données.

Dimensionnement du marché et prévisions

Nous employons une construction descendante ancrée sur les flux de paiements électroniques de la Banque centrale, qui sont nettoyés des lignes de services uniquement et mis en correspondance avec les moyennes des paniers de détail pour dimensionner la demande. Les totaux cibles sont vérifiés de bas en haut à travers des agrégations d'échantillons de valeur brute de marchandises des vendeurs, le débit des entrepôts et les ratios d'acheteurs sur smartphone avant de verrouiller la valeur. Les variables clés comprennent le revenu disponible, la densité des colis, l'utilisation des portefeuilles, la volatilité des devises et la part des smartphones. Ces variables alimentent une régression multivariée avec analyse de scénarios pour projeter un taux de croissance que nos experts approuvent comme scénario de base.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications de variance à trois niveaux, recontactons les sources lorsque les résultats s'écartent de plus de cinq pour cent des références ministérielles ou des cartes, et actualisons tous les douze mois, en émettant des mises à jour intermédiaires lorsque des chocs de taux de change ou fiscaux modifient matériellement les perspectives du marché.

Pourquoi la base de référence du marché du e-commerce en Turquie de Mordor est largement fiable

Les estimations diffèrent souvent parce que les éditeurs choisissent des portées, des devises ou des moments d'actualisation différents ; connaître ces leviers est essentiel avant tout pari stratégique.

La plupart des écarts proviennent de la question de savoir si le voyage, la billetterie, la revente C2C ou les achats d'entreprise sont comptabilisés, de la façon dont la valeur brute de marchandises est nettée des retours, et du taux de change utilisé pour convertir la Lire en dollars. Nous appliquons un taux de change mi-année uniforme, déclarons la valeur brute de marchandises nette de taxes et d'annulations, et mettons à jour annuellement, tandis que d'autres peuvent citer des ventes au détail uniquement ou des conversions au taux du jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 93,54 milliards USD (2025) | ||

| 27,35 milliards USD (2024) | Consultance régionale A | Portée limitée au commerce de détail ; exclut le voyage et les services |

| 89,58 milliards USD (2024) | Journal professionnel B | Utilise la valeur brute incluant la TVA et les frais d'expédition ; taux de change au comptant |

| 77,89 milliards USD (2023) | Association professionnelle B | B2C + B2B à faible montant ; année de base plus ancienne |

La comparaison montre que les choix de portée disciplinés de Mordor et le traitement cohérent des taux de change créent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du e-commerce en Turquie en 2026 ?

La taille du marché du e-commerce en Turquie est de 102,63 milliards USD en 2026 et devrait atteindre 159,69 milliards USD d'ici 2031.

Quel modèle commercial se développe le plus rapidement en ligne en Turquie ?

Les portails d'approvisionnement B2B sont les plus rapides, avec un CAGR de 11,46 % à mesure que les entreprises numérisent leurs achats et leurs appels d'offres.

Quelle méthode de paiement gagne le plus de terrain ?

Les portefeuilles numériques, alimentés par les rails Troy et les fonctionnalités BNPL, progressent à un CAGR de 12,34 % jusqu'en 2031.

Quelle catégorie de produits est appelée à dépasser les autres ?

L'alimentation et les boissons sont en tête de la croissance, avec une prévision de hausse à un CAGR de 10,34 % grâce à la livraison de commerce rapide en 10 minutes.

Comment la volatilité des devises affecte-t-elle les détaillants en ligne ?

Les fluctuations de la Lire gonflent les coûts d'importation et les frais des processeurs de paiement, comprimant les marges et poussant les acheteurs vers des plateformes dont les prix sont en Lire.

Qui sont les principaux acteurs du e-commerce en Turquie ?

Trendyol et Hepsiburada sont en tête par valeur brute de marchandises, suivis de spécialistes tels que Teknosa dans l'électronique et LC Waikiki dans la mode.

Dernière mise à jour de la page le: