Taille et part du marché des protéines de lactosérum hydrolysées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

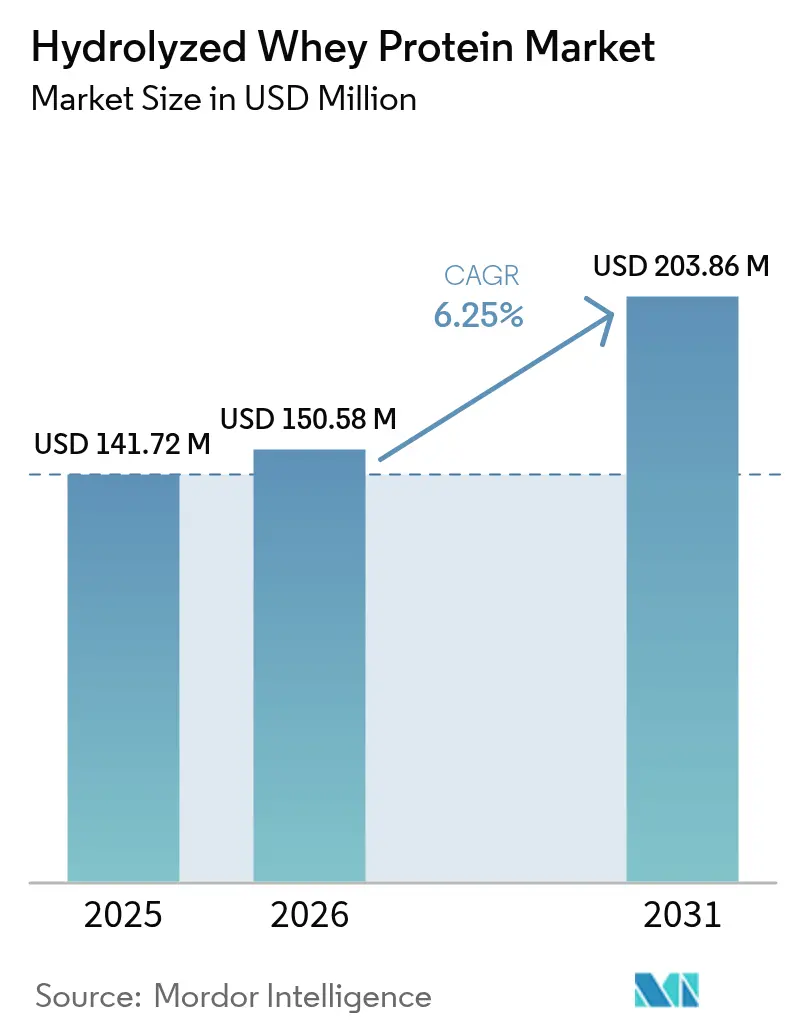

| Taille du Marché (2026) | 150.58 Millions de dollars américains |

| Taille du Marché (2031) | 203.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines de lactosérum hydrolysées par Mordor Intelligence

La taille du marché des protéines de lactosérum hydrolysées était évaluée à 141,72 millions USD en 2025 et devrait croître de 150,58 millions USD en 2026 pour atteindre 203,86 millions USD d'ici 2031, à un CAGR de 6,25 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par la sensibilisation croissante des consommateurs à la santé et à la forme physique, conjuguée à la demande croissante de compléments alimentaires riches en protéines. De plus, l'élargissement des applications des protéines de lactosérum hydrolysées dans la nutrition sportive, les préparations pour nourrissons et la nutrition clinique stimule davantage leur adoption. La prévalence croissante des maladies liées au mode de vie, telles que l'obésité et le diabète, a également entraîné une hausse de la demande d'aliments et de boissons fonctionnels, dans lesquels les protéines de lactosérum hydrolysées jouent un rôle significatif. En outre, le marché bénéficie des avancées dans les technologies de production, qui ont amélioré l'efficacité et la qualité des produits à base de protéines de lactosérum hydrolysées. La préférence croissante pour des produits alimentaires à étiquette propre, biologiques et durables est un autre facteur propulsant la croissance du marché. Les acteurs clés du secteur se concentrent sur l'innovation produit et les partenariats stratégiques pour répondre aux demandes évolutives des consommateurs.

Principaux enseignements du rapport

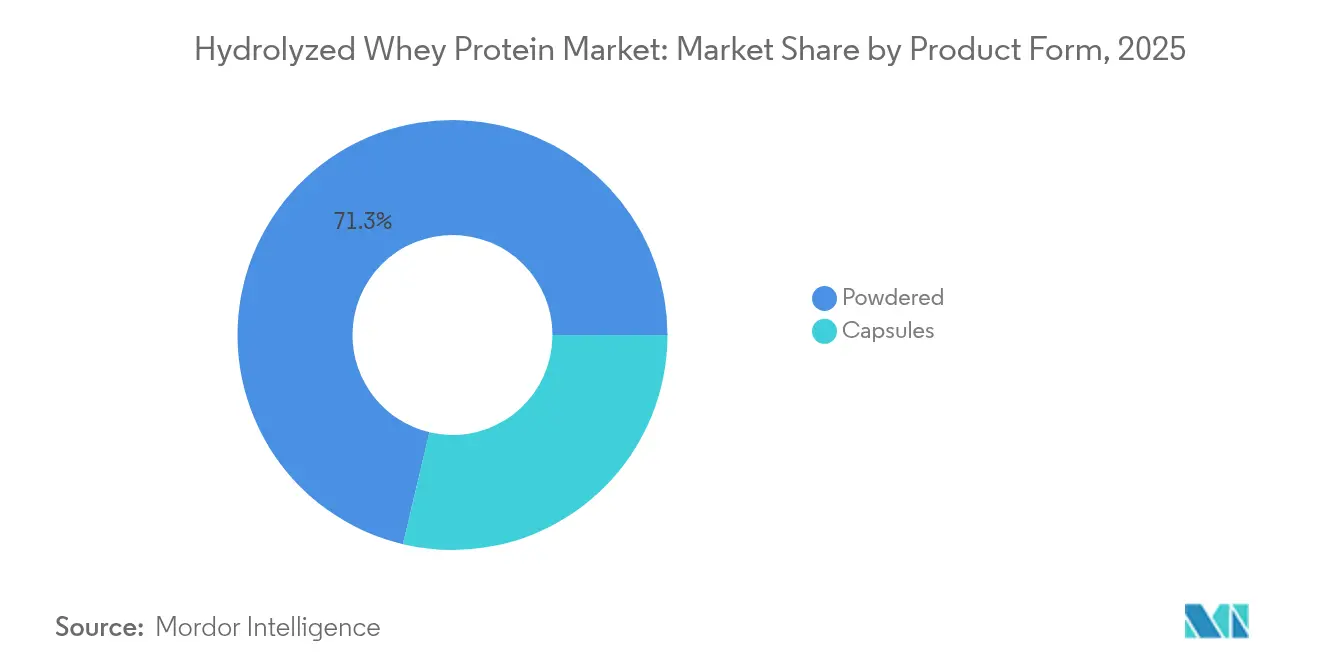

- Par forme de produit, les variantes en poudre ont dominé avec une part de revenus de 71,30 % en 2025 ; les formats encapsulés devraient enregistrer le CAGR le plus élevé à 8,00 % jusqu'en 2031.

- Par degré d'hydrolyse, les produits à faible DH représentaient 51,20 % de la part de marché des protéines de lactosérum hydrolysées en 2025, tandis que les produits à DH élevé devraient se développer le plus rapidement à un CAGR de 7,7 % jusqu'en 2031.

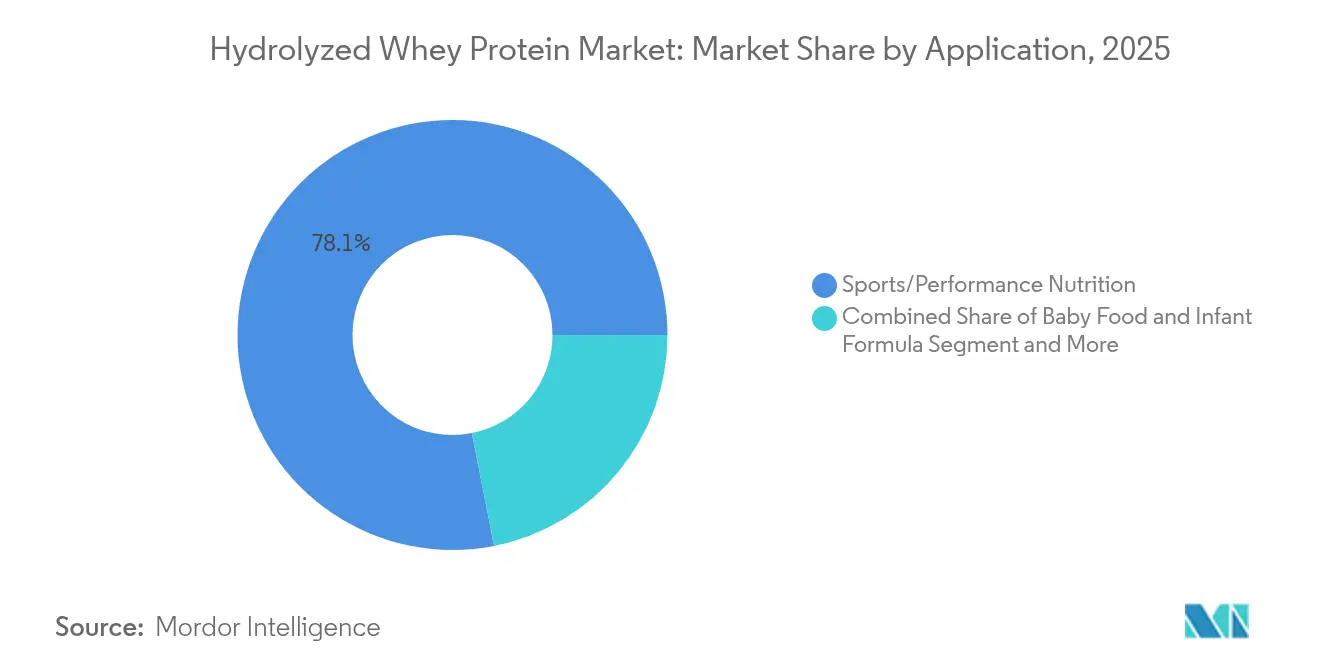

- Par application, la nutrition sportive/de performance représentait 78,10 % de la taille du marché des protéines de lactosérum hydrolysées en 2025 et devrait progresser à un CAGR de 7,05 % jusqu'en 2031.

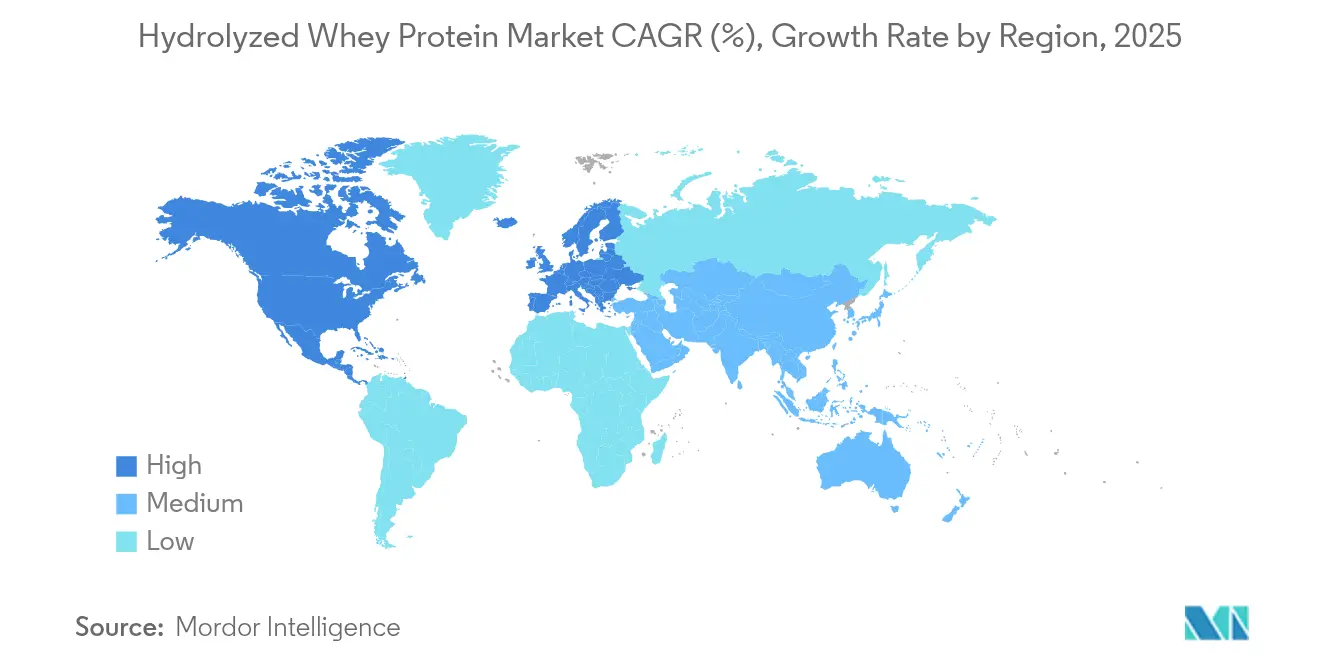

- Par géographie, l'Amérique du Nord détenait 56,30 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 7,02 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des protéines de lactosérum hydrolysées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des préparations pour nourrissons hypoallergéniques | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante dans la nutrition sportive | +1.8% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de la nutrition clinique et de la population âgée pour la santé musculaire | +1.5% | Mondial, concentré dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Application croissante dans les aliments et boissons fonctionnels | +0.9% | Asie-Pacifique en cœur de marché, expansion vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Tendance vers les produits à étiquette propre | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et à la forme physique | +0.8% | Mondial, avec la croissance la plus forte dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des préparations pour nourrissons hypoallergéniques

La demande croissante de préparations pour nourrissons hypoallergéniques constitue un moteur significatif du marché des protéines de lactosérum hydrolysées. Ces préparations, conçues pour réduire le risque de réactions allergiques chez les nourrissons, gagnent du terrain auprès des parents à la recherche d'options nutritionnelles plus sûres et mieux adaptées à leurs enfants. Les protéines de lactosérum hydrolysées, ingrédient clé de ces préparations, sont traitées pour décomposer les protéines en peptides plus petits, facilitant ainsi la digestion par les nourrissons et réduisant le risque de déclenchement d'allergies. La sensibilisation croissante aux allergies infantiles et la prévalence croissante de conditions telles que l'allergie aux protéines du lait de vache (APLV) alimentent davantage l'adoption des préparations hypoallergéniques. De plus, les professionnels de santé recommandent de plus en plus ces produits, renforçant leur crédibilité et stimulant la croissance du marché. La dynamique des approbations réglementaires accélère également l'adoption des hydrolysats de protéines dans la nutrition infantile. Par exemple, en juillet 2024, Arla Foods Ingredients a reçu l'autorisation de la FDA pour quatre hydrolysats de protéines de lactosérum, marquant la première autorisation de ce type pour des applications de gestion des allergies [1]Source : U.S. Food and Drug Administration, "La FDA confirme que les hydrolysats de protéines de lactosérum d'Arla Foods Ingredients peuvent être utilisés dans les préparations pour nourrissons", www.fda.gov. Cette étape réglementaire devrait stimuler davantage l'innovation et l'expansion sur le marché des protéines de lactosérum hydrolysées, alors que les parents accordent la priorité à la santé et au bien-être de leurs nourrissons.

Demande croissante dans la nutrition sportive

La demande croissante en nutrition sportive constitue un moteur significatif du marché des protéines de lactosérum hydrolysées. Les consommateurs se concentrent de plus en plus sur la forme physique et la santé, ce qui entraîne une augmentation de la consommation de produits de nutrition sportive. Les protéines de lactosérum hydrolysées, connues pour leur absorption rapide et leur haute biodisponibilité, sont devenues le choix privilégié des athlètes et des passionnés de fitness. Cette tendance est encore amplifiée par la sensibilisation croissante aux avantages des compléments protéinés dans la récupération musculaire, l'amélioration des performances et la santé globale. De plus, l'expansion du secteur du fitness, associée à la popularité croissante de la culture des salles de sport et des activités sportives, a amplifié la demande en protéines de lactosérum hydrolysées. La capacité du produit à répondre aux besoins nutritionnels spécifiques des personnes actives le positionne comme un élément clé du segment de la nutrition sportive. Par ailleurs, la prévalence croissante des problèmes de santé liés au mode de vie, tels que l'obésité et le diabète, a encouragé les consommateurs à adopter des habitudes alimentaires plus saines, notamment l'intégration de produits riches en protéines tels que les protéines de lactosérum hydrolysées.

Demande croissante de la nutrition clinique et de la population âgée pour la santé musculaire

Le marché des protéines de lactosérum hydrolysées connaît une croissance significative, portée par la demande croissante des applications de nutrition clinique et de la population vieillissante cherchant à améliorer sa santé musculaire. Les protéines de lactosérum hydrolysées, connues pour leur absorption rapide et leur haute biodisponibilité, sont largement utilisées en nutrition clinique pour soutenir la récupération, gérer la malnutrition et améliorer les résultats de santé globaux. Elles sont particulièrement bénéfiques pour les patients en convalescence après des chirurgies, des maladies ou des blessures, car elles favorisent une réparation tissulaire et une régénération musculaire plus rapides. De plus, la population âgée, plus sujette à la perte musculaire et à la sarcopénie, adopte de plus en plus les protéines de lactosérum hydrolysées comme complément alimentaire pour maintenir la masse musculaire, améliorer les performances physiques et réduire le risque de chutes et de fractures. La prévalence croissante des affections liées à l'âge, conjuguée à une sensibilisation accrue à l'importance de la santé musculaire dans le bien-être général, stimule davantage l'adoption des protéines de lactosérum hydrolysées. De plus, les professionnels de santé et les nutritionnistes recommandent de plus en plus les protéines de lactosérum hydrolysées pour leur digestibilité supérieure et leur capacité à répondre aux besoins en protéines des personnes ayant des systèmes digestifs compromis, tels que les personnes âgées ou les patients gravement malades.

Tendance vers les produits à étiquette propre

La préférence croissante des consommateurs pour les produits à étiquette propre constitue un moteur significatif du marché des protéines de lactosérum hydrolysées. Les consommateurs recherchent de plus en plus des produits avec des listes d'ingrédients transparentes, un traitement minimal et sans additifs artificiels. Cette tendance est alimentée par une sensibilisation croissante à la santé, la prévalence croissante des maladies liées au mode de vie et la demande de produits naturels et biologiques. Les protéines de lactosérum hydrolysées, connues pour leur haute valeur nutritionnelle, leur digestibilité et leur adéquation à divers besoins alimentaires, s'alignent bien avec ces préférences. De plus, le mouvement en faveur de l'étiquette propre gagne du terrain auprès de multiples groupes démographiques, notamment les amateurs de fitness, les personnes soucieuses de leur santé et celles ayant des restrictions alimentaires, stimulant davantage la demande de protéines de lactosérum hydrolysées. Des recherches du CBI, le ministère des Affaires étrangères, indiquent que les produits à étiquette propre devraient passer de 52 % des portefeuilles en 2021 à plus de 70 % d'ici 2025 et 2026 [2]Source : CBI Ministère des Affaires étrangères, Quelles tendances offrent des opportunités,

www.cbi.eu. Ces données soulignent l'importance croissante des offres à étiquette propre dans l'orientation des décisions d'achat des consommateurs. Les fabricants répondent en reformulant les produits pour répondre aux normes d'étiquette propre, en intégrant des techniques de traitement innovantes et en assurant la conformité aux exigences réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de sources alternatives de protéines | -1.1% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Amertume des hydrolysats à DH élevé limitant leur utilisation | -0.8% | Mondial, affectant les applications haut de gamme | Court terme (≤ 2 ans) |

| Coûts de production élevés | -1.3% | Mondial, avec une pression aiguë sur les marchés émergents | Long terme (≥ 4 ans) |

| Allergies et sensibilités au lait | -0.4% | Marchés développés principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de sources alternatives de protéines

La disponibilité de sources alternatives de protéines constitue un frein significatif au marché des protéines de lactosérum hydrolysées. Les consommateurs ont désormais accès à une large gamme d'options protéiques, notamment des protéines d'origine végétale telles que les protéines de pois, de soja et de riz, ainsi que d'autres protéines d'origine animale comme les protéines d'œuf et le collagène. Ces alternatives répondent souvent à des préférences spécifiques des consommateurs, telles que les régimes végétaliens, végétariens ou sans allergènes, ce qui peut détourner la demande des protéines de lactosérum hydrolysées. De plus, les avancées dans les technologies alimentaires ont amélioré le goût, la texture et les profils nutritionnels de ces protéines alternatives, les rendant plus compétitives sur le marché. L'accent croissant sur la durabilité et les préoccupations environnementales stimule davantage l'adoption des protéines d'origine végétale, car elles sont perçues comme ayant un impact environnemental moindre par rapport aux protéines d'origine animale. Cette concurrence croissante des sources alternatives de protéines remet en question le potentiel de croissance du marché des protéines de lactosérum hydrolysées, alors que les consommateurs continuent d'explorer et d'adopter ces substituts en fonction de leurs besoins alimentaires et de leurs considérations éthiques.

Amertume des hydrolysats à DH élevé limitant leur utilisation

L'amertume associée aux hydrolysats à degré d'hydrolyse élevé (DH élevé) constitue un frein significatif sur le marché des protéines de lactosérum hydrolysées. Les hydrolysats à DH élevé sont largement reconnus pour leur digestibilité améliorée et leur absorption rapide, ce qui en fait un choix privilégié dans diverses applications, notamment la nutrition sportive et la nutrition clinique. Cependant, leur amertume inhérente pose un défi à leur adoption plus large. Cette amertume affecte souvent le profil sensoriel des produits finis, limitant leur attrait auprès des consommateurs. Les fabricants rencontrent des difficultés à masquer ou à réduire cette amertume sans compromettre les avantages nutritionnels ou les propriétés fonctionnelles des hydrolysats. Par conséquent, l'amertume des hydrolysats à DH élevé restreint leur utilisation dans des applications où le goût est un facteur critique, comme dans les boissons prêtes à boire, les barres protéinées et d'autres produits orientés consommateurs. Résoudre ce problème reste un domaine d'intérêt clé pour les acteurs du secteur, car surmonter ce frein pourrait ouvrir de nouvelles opportunités sur le marché des protéines de lactosérum hydrolysées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : la domination de la forme en poudre stimule l'efficacité du marché

En 2025, les protéines de lactosérum hydrolysées en poudre captent une part de marché dominante de 71,30 %, grâce à leur stabilité supérieure en rayon, leur transport rentable et leurs applications polyvalentes couvrant les préparations pour nourrissons, la nutrition sportive et les usages cliniques. La domination du segment est renforcée par les efficacités de fabrication dans la technologie de séchage par atomisation, qui permettent une production à grande échelle sans compromettre l'intégrité des protéines. Ces efficacités réduisent non seulement les coûts de production, mais garantissent également une qualité constante, faisant des protéines de lactosérum hydrolysées en poudre un choix privilégié pour les fabricants et les utilisateurs finaux. Bien que les formes encapsulées détiennent une part de marché plus faible, elles connaissent la croissance la plus rapide, projetée à un CAGR de 8,00 % de 2026 à 2031. Cette hausse est alimentée par une préférence croissante des consommateurs pour des formats de livraison pratiques et à dosage contrôlé, notamment dans la nutrition sportive et les compléments alimentaires. La portabilité et la facilité d'utilisation des formes encapsulées renforcent davantage leur attrait, particulièrement auprès des personnes actives et de celles ayant un mode de vie chargé.

Les comparaisons de croissance historiques mettent en évidence une tendance vers la premiumisation, les formats encapsulés devenant de plus en plus populaires auprès des consommateurs soucieux de leur santé. Ces consommateurs privilégient un dosage précis et une biodisponibilité améliorée. Pendant ce temps, les formats de concentrés liquides trouvent leur niche dans la nutrition médicale, où la nécessité d'une consommation immédiate justifie leurs coûts de production plus élevés. Pour répondre aux défis précédents, Arla a développé des formulations stables à ultra-haute température (UHT), ouvrant la voie à une adoption plus large des formats liquides. Ces avancées dans la technologie UHT garantissent que les concentrés liquides maintiennent leur intégrité nutritionnelle et leur sécurité lors du traitement thermique, surmontant un obstacle significatif à leur acceptation plus large sur le marché.

Par degré d'hydrolyse : les produits à faible DH équilibrent fonction et goût

En 2025, les produits à faible degré d'hydrolyse commandent une part de marché de 51,20 %, établissant un équilibre idéal entre fonctionnalité et goût. Ces produits, couramment utilisés dans les préparations pour nourrissons et les boissons fonctionnelles, préservent suffisamment la structure protéique pour minimiser l'amertume tout en améliorant la digestibilité par rapport aux protéines intactes. Leur adoption généralisée est attribuée à leur capacité à répondre à la double exigence d'efficacité nutritionnelle et de préférence des consommateurs pour des options palatables. Pendant ce temps, les variantes à DH élevé, principalement utilisées en nutrition clinique pour leur biodisponibilité supérieure, connaissent la croissance la plus rapide à un CAGR de 7,7 % jusqu'en 2031, même si le goût est secondaire. La prévalence croissante des maladies chroniques et le vieillissement des populations à l'échelle mondiale ont stimulé la demande de produits de nutrition clinique, renforçant davantage la croissance des variantes à DH élevé.

Les produits à DH moyen répondent à des marchés de niche, notamment dans la nutrition sportive, où il existe une demande d'absorption rapide sans sacrifier la saveur. Ce segment bénéficie des avancées dans le traitement enzymatique, permettant un contrôle minutieux du degré d'hydrolyse. Par exemple, le Lacprodan DI-3092 d'Arla illustre comment des techniques enzymatiques raffinées peuvent produire des concentrations élevées en protéines (10 g pour 100 ml) tout en garantissant que le goût reste palatable grâce à une gestion soigneuse de l'hydrolyse. L'intérêt croissant pour le fitness et les modes de vie actifs a également contribué à la demande de produits à DH moyen, car ils s'alignent avec les préférences des consommateurs pour des solutions de nutrition sportive efficaces et agréables.

Par application : la nutrition sportive en tête avec l'émergence des segments cliniques

En 2025, la nutrition sportive/de performance commande une part de marché dominante de 78,10 % et devrait maintenir un CAGR robuste de 7,05 % jusqu'en 2031. Cette croissance souligne son acceptation généralisée, non seulement parmi les athlètes d'élite, mais aussi parmi les amateurs de sports récréatifs et les passionnés de fitness. Les recherches révèlent que le type d'exercice joue un rôle central dans l'orientation des tendances de consommation, avec une hausse notable de la demande de sources de protéines à absorption rapide, notamment parmi ceux pratiquant l'endurance et la musculation. Les athlètes d'endurance préfèrent souvent des sources de protéines qui favorisent la récupération musculaire et le réapprovisionnement en énergie, tandis que les pratiquants de musculation privilégient les protéines qui soutiennent la réparation et la croissance musculaires, stimulant l'innovation dans les formulations de produits adaptées à ces besoins spécifiques.

Les approbations réglementaires, comme la récente autorisation de la FDA pour les hydrolysats d'Arla, renforcent les applications dans l'alimentation infantile et les préparations pour nourrissons, ouvrant la voie à des formulations de produits hypoallergéniques plus nombreuses. Ce soutien réglementaire a encouragé les fabricants à explorer des hydrolysats de protéines avancés et d'autres ingrédients spécialisés, permettant la création de produits répondant à des besoins alimentaires spécifiques, tels que l'intolérance au lactose et les allergies, chez les nourrissons. Pendant ce temps, des segments comme la nutrition des personnes âgées et la nutrition médicale connaissent une hausse, alimentée par une population vieillissante et des preuves cliniques croissantes soulignant l'importance de la supplémentation en protéines pour préserver la santé musculaire. L'accent croissant sur le vieillissement en bonne santé et la prévalence croissante de la perte musculaire liée à l'âge (sarcopénie) propulsent davantage la demande dans ces segments, encourageant les fabricants à développer des solutions nutritionnelles ciblées.

Analyse géographique

En 2025, l'Amérique du Nord domine le marché des protéines de lactosérum hydrolysées avec une part de marché de 56,30 % et devrait maintenir son leadership avec un CAGR de 7,02 % jusqu'en 2031. Cette croissance est portée par des cadres réglementaires solides qui garantissent la qualité et la sécurité des produits, ainsi que par un marché de la nutrition sportive mature qui continue de se développer. Des investissements importants en capacité de la part des acteurs clés de la région renforcent davantage sa position, permettant le développement de produits innovants pour répondre aux demandes évolutives des consommateurs. L'adoption croissante des protéines de lactosérum hydrolysées dans les applications de fitness et de bien-être contribue également à la croissance soutenue de la région.

L'Europe bénéficie significativement des approbations réglementaires de l'Autorité européenne de sécurité des aliments (EFSA), qui renforcent la confiance des consommateurs et facilitent l'expansion du marché. Le marché bien établi des préparations pour nourrissons de la région joue un rôle crucial, avec des entreprises comme FrieslandCampina obtenant l'approbation pour des hydrolysats de protéines spécifiques adaptés aux applications infantiles. Ce soutien réglementaire, combiné à un accent croissant sur la santé et la nutrition, stimule l'adoption des protéines de lactosérum hydrolysées dans divers secteurs d'utilisateurs finaux. De plus, la tendance croissante vers les produits à étiquette propre et riches en protéines propulse davantage la croissance du marché en Europe. Dans la région Asie-Pacifique, la demande de protéines de lactosérum hydrolysées est en forte hausse, portée par une sensibilisation accrue des consommateurs aux régimes riches en protéines et aux effets de la mondialisation. Les jeunes consommateurs, fortement influencés par les réseaux sociaux, se tournent de plus en plus vers les variantes aromatisées. De plus, le marché est soutenu par des formats d'emballage plus petits qui répondent aux préférences régionales en matière de commodité et d'accessibilité financière. La Chine et l'Indonésie sont devenues les premiers importateurs mondiaux de poudres de lactosérum en 2024, avec des valeurs d'importation atteignant respectivement 811,09 millions USD et 209,53 millions USD, selon le rapport ITC Trade Map. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des marchés émergents à fort potentiel. Ces régions connaissent une hausse de la conscience sanitaire et une expansion de la classe moyenne, créant des opportunités pour les fabricants de protéines de lactosérum hydrolysées de pénétrer de nouveaux segments de consommateurs.

Paysage concurrentiel

Le marché des protéines de lactosérum hydrolysées, évalué à un niveau de concentration modéré de 6 sur 10, présente un environnement concurrentiel équilibré. Ce marché est façonné par la présence de grands transformateurs laitiers avec des chaînes d'approvisionnement intégrées et de fabricants d'ingrédients spécialisés axés sur des applications à haute valeur ajoutée. La complexité technique des procédés d'hydrolyse crée des barrières à l'entrée significatives, limitant les nouveaux participants. Cependant, ces complexités offrent également des opportunités de différenciation, notamment à travers le développement de systèmes enzymatiques propriétaires et d'une expertise dans des applications spécifiques, permettant aux entreprises de se démarquer dans ce paysage concurrentiel.

La dynamique du marché révèle une bifurcation entre deux stratégies distinctes. D'un côté, les acteurs axés sur les volumes privilégient l'efficacité des coûts pour concurrencer sur des marchés plus larges. De l'autre, les producteurs spécialisés ciblent des niches à marges élevées en proposant des profils peptidiques personnalisés conçus pour des avantages fonctionnels spécifiques. Des entreprises telles qu'Arla Foods et Glanbia exploitent des stratégies d'intégration verticale pour sécuriser les approvisionnements en matières premières et maintenir un contrôle qualité rigoureux. Cette approche garantit la cohérence et la fiabilité de leurs processus de production, leur conférant un avantage concurrentiel. Pendant ce temps, des acteurs plus petits comme Carbery Group se concentrent sur des technologies d'hydrolyse propriétaires permettant la production de peptides bioactifs uniques, répondant à des demandes de marché spécialisées.

L'innovation est un moteur clé sur ce marché, avec une activité accrue en matière de brevets centrée sur les systèmes enzymatiques qui répondent à des défis critiques. Par exemple, les avancées dans les technologies enzymatiques visent à réduire l'amertume, une limitation courante des protéines de lactosérum hydrolysées, tout en préservant leurs propriétés fonctionnelles. Ces innovations visent à élargir l'applicabilité des protéines de lactosérum hydrolysées à une gamme plus large de produits et de segments de consommateurs. En conséquence, le marché connaît une évolution vers des solutions qui équilibrent fonctionnalité et attrait sensoriel, permettant une adoption plus large et des opportunités de croissance au cours de la période de prévision.

Leaders du secteur des protéines de lactosérum hydrolysées

Arla Foods amba

Agropur Co-Operative

Glanbia PLC

Fonterra Co-operative Group Limited

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Hilmar Cheese Company a inauguré son installation de production de 600 millions USD à Dodge City, Kansas, dotée de capacités avancées de transformation du fromage et du lactosérum, avec un accent sur la durabilité et des opérations neutres en carbone d'ici 2050.

- Novembre 2024 : Arla Foods Ingredients a lancé le Lacprodan DI-3092, un nouvel hydrolysat de protéines de lactosérum pour la nutrition médicale à base de peptides offrant 10 g de protéines pour 100 ml tout en répondant aux défis gustatifs grâce à un traitement enzymatique optimisé.

- Novembre 2024 : Arla Foods Ingredients a finalisé l'acquisition de l'activité Whey Nutrition de Volac suite à l'approbation de l'Autorité de la concurrence et des marchés du Royaume-Uni, renforçant considérablement les capacités de production d'isolat de protéines de lactosérum (WPI) et la position sur le marché.

Portée du rapport mondial sur le marché des protéines de lactosérum hydrolysées

Les protéines de lactosérum hydrolysées sont des protéines de lactosérum partiellement prédigérées, ce qui les rend plus faciles et plus rapides à absorber par l'organisme. Cela est réalisé grâce à un procédé appelé hydrolyse, dans lequel des enzymes décomposent les protéines en peptides plus petits. Le marché des protéines de lactosérum hydrolysées est segmenté par type de produit, degré d'hydrolyse, application et géographie. Sur la base du type de produit, le marché est segmenté en encapsulé et en poudre. Sur la base du degré d'hydrolyse, le marché est segmenté en faible, moyen et élevé. Sur la base de l'application, le marché est segmenté en produits alimentaires RTE/RTC, nutrition sportive/de performance, alimentation infantile et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, et soins personnels et cosmétiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Encapsulé |

| En poudre |

| Faible |

| Moyen |

| Élevé |

| Produits alimentaires RTE/RTC |

| Nutrition sportive/de performance |

| Alimentation infantile et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale |

| Soins personnels et cosmétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Encapsulé | |

| En poudre | ||

| Par degré d'hydrolyse | Faible | |

| Moyen | ||

| Élevé | ||

| Par application | Produits alimentaires RTE/RTC | |

| Nutrition sportive/de performance | ||

| Alimentation infantile et préparations pour nourrissons | ||

| Nutrition des personnes âgées et nutrition médicale | ||

| Soins personnels et cosmétiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des protéines de lactosérum hydrolysées ?

Le marché des protéines de lactosérum hydrolysées s'élevait à 150,58 millions USD en 2026 et devrait atteindre 203,86 millions USD d'ici 2031.

Quel segment d'application détient la part la plus élevée ?

La nutrition sportive/de performance est en tête avec une part de revenus de 78,10 %, reflétant une adoption généralisée par les consommateurs et une tarification premium.

Pourquoi les hydrolysats à degré élevé croissent-ils plus rapidement malgré les problèmes de goût ?

Les acheteurs en nutrition clinique et médicale privilégient l'absorption rapide des acides aminés par rapport à la saveur, propulsant les produits à DH élevé à un CAGR de 7,7 % même si les transformateurs affinent les techniques de masquage de l'amertume.

Quels changements réglementaires ont propulsé la demande dans les préparations pour nourrissons ?

La FDA et l'EFSA ont toutes deux autorisé des hydrolysats de protéines de lactosérum spécifiques pour les préparations hypoallergéniques en 2024, ouvrant un territoire de formulation significativement nouveau.

Dernière mise à jour de la page le: