Taille et Part du Marché du Lactosérum Protéiné au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

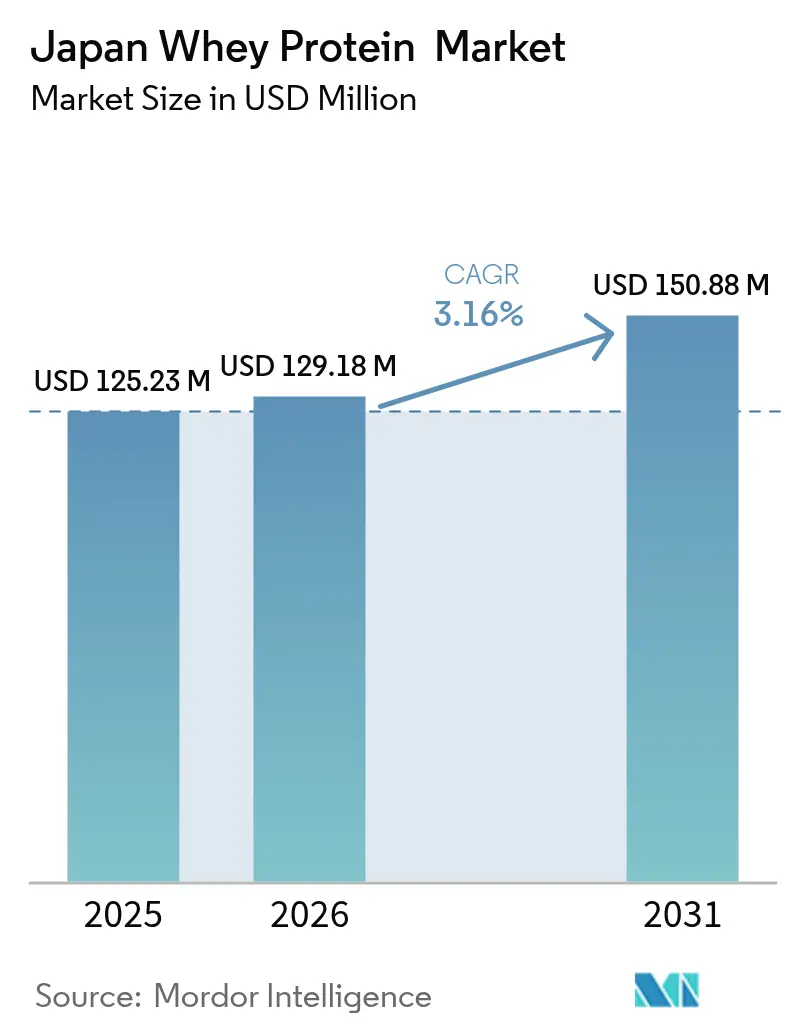

| Taille du marché de l'année de base (2025) | 125.23 Millions de dollars américains |

| Taille du Marché (2026) | 129.18 Millions de dollars américains |

| Taille du Marché (2031) | 150.88 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Lactosérum Protéiné au Japon par Mordor Intelligence

La taille du marché de la protéine de lactosérum au Japon en 2026 est estimée à 129,18 millions USD, en progression par rapport à la valeur de 2025 de 125,23 millions USD, avec des projections pour 2031 affichant 150,88 millions USD, croissant à un TCAC de 3,16 % sur la période 2026-2031. Le vieillissement de la population japonaise, notamment les personnes âgées de 65 ans et plus, entraîne un glissement de la demande des produits traditionnels de nutrition sportive vers les aliments médicaux spécifiquement conçus pour lutter contre la sarcopénie (perte musculaire liée à l'âge). Ce changement démographique influence les préférences en matière de produits, la consommation quotidienne s'orientant de plus en plus vers les boissons prêtes à boire, les sachets individuels et les produits de boulangerie riches en protéines. Ces produits s'adaptent aux habitudes d'achat en supérettes, très répandues au Japon, et offrent l'avantage supplémentaire du contrôle des portions. Les détaillants répondent à ces besoins de consommation en évolution en élargissant leur assortiment de produits protéinés, ciblant particulièrement les acheteuses et les seniors. Par conséquent, les fournisseurs capables de proposer des isolats de protéine de lactosérum de haute pureté associés à des édulcorants clean label sécurisent davantage d'espace en rayon et gagnent un avantage concurrentiel. Cependant, la forte dépendance du Japon aux importations demeure un facteur critique sur ce marché. Les producteurs mondiaux fournissent des grades de protéine de lactosérum à filtration avancée que les laiteries locales sont incapables de produire, assurant une demande soutenue pour les produits importés. Dans le même temps, cette dépendance introduit des défis, car les fluctuations des taux de change et la hausse des coûts de fret créent des incertitudes tarifaires tant pour les fournisseurs que pour les détaillants.

Principaux enseignements du rapport

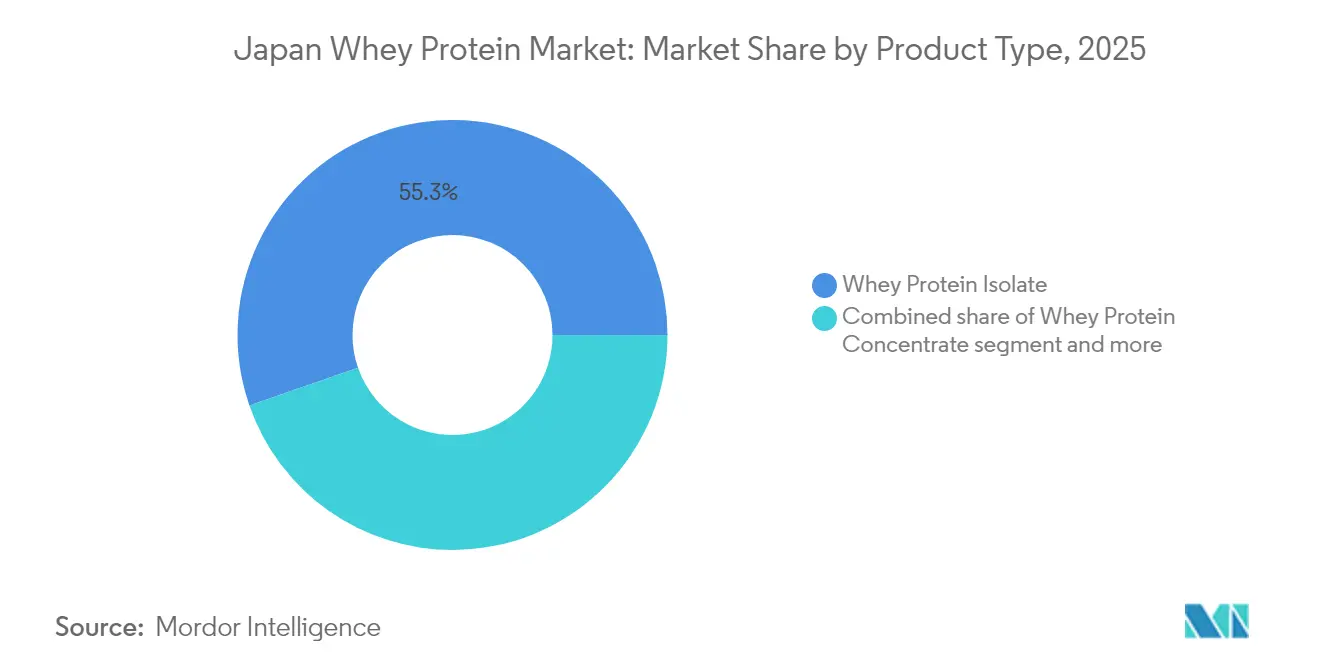

- Par type de produit, l'isolat de protéine de lactosérum détenait 55,32 % de la part de marché de la protéine de lactosérum japonaise en 2025. L'isolat de protéine de lactosérum devrait par ailleurs se développer à un TCAC de 3,72 % jusqu'en 2031.

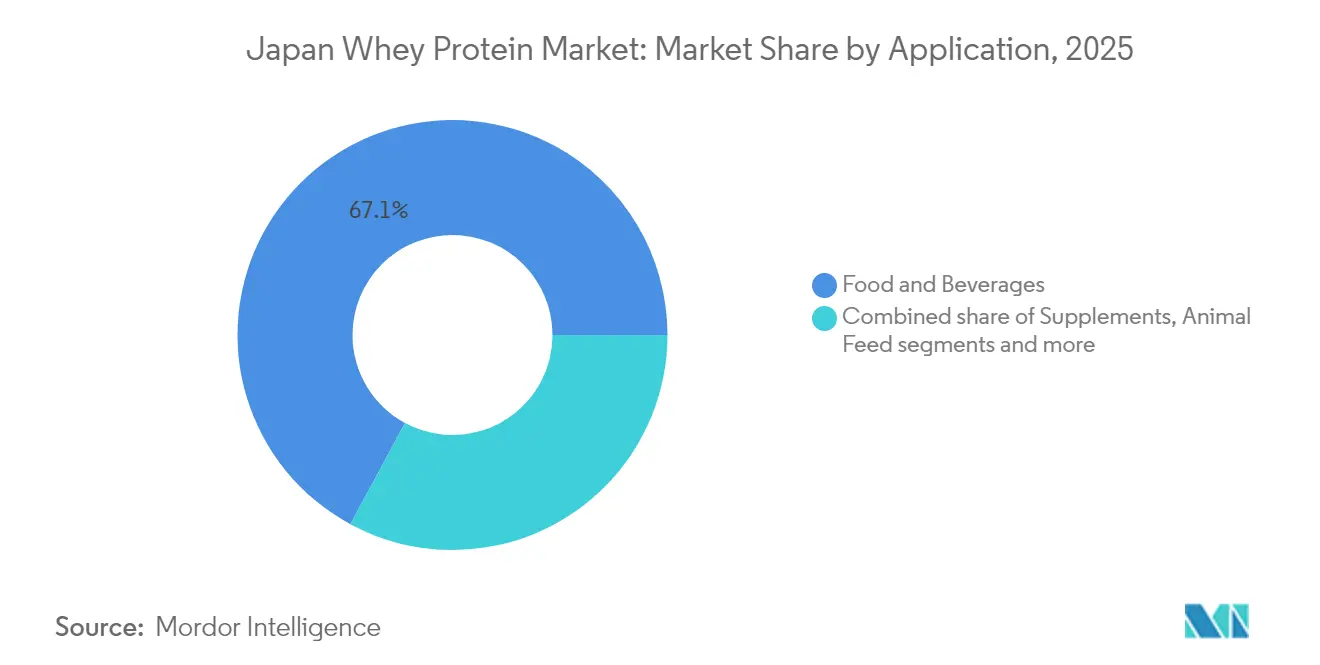

- Par application, l'alimentation et les boissons représentaient 67,12 % de la taille du marché de la protéine de lactosérum japonaise en 2025. Les compléments alimentaires devraient quant à eux enregistrer un TCAC de 3,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Lactosérum Protéiné au Japon

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients riches en protéines dans les produits finaux | +0.6% | National, concentré dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2 à 4 ans) |

| Tendances santé et bien-être stimulant les besoins en protéines | +0.5% | National, avec une pénétration plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Expansion des catégories nutrition sportive et protéines | +0.4% | National, l'héritage olympique stimulant la participation | Moyen terme (2 à 4 ans) |

| Différenciation par les isolats de haute pureté par les marques leaders | +0.3% | National, circuits de distribution premium | Long terme (≥ 4 ans) |

| Positionnement premium et clean label | +0.3% | National, segments démographiques féminins et seniors | Moyen terme (2 à 4 ans) |

| Innovation produit et localisation des saveurs | +0.2% | National, distribution en supérettes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients riches en protéines dans les produits finaux

La fortification en protéines s'est étendue au-delà des compléments sportifs de niche pour gagner les catégories alimentaires grand public, telles que les plats prêts à consommer, les céréales de petit-déjeuner et les barres de collation. La saveur neutre et la stabilité thermique du lactosérum en font le premier choix pour les applications salées, notamment les bases de ramen et de soupe miso enrichies en protéines, où les notes herbacées de la protéine de soja peuvent nuire aux profils gustatifs traditionnels. La mise à jour 2024 des règles d'étiquetage nutritionnel par le Ministère de la Santé, du Travail et des Affaires sociales a abaissé l'exigence pour les allégations « riche en protéines » de 15 grammes à 12 grammes pour 100 grammes, réduisant ainsi efficacement les coûts de formulation pour les marques de milieu de gamme. Les applications boulangerie restent sous-exploitées, car le concentré de protéine de lactosérum peut remplacer la farine de blé dans les formulations de pain sans affecter la structure de la mie. Cependant, l'adoption a été lente en raison de l'inertie des achats et du soutien technique limité de la part des distributeurs d'ingrédients. Face à la demande croissante de produits enrichis en protéines, tels que les yaourts riches en protéines, les barres nutritionnelles, les boissons prêtes à boire et les snacks enrichis, les fabricants de produits alimentaires et de boissons utilisent de plus en plus les ingrédients à base de protéine de lactosérum pour répondre aux allégations riches en protéines. En 2024, les produits alimentaires emballés au Japon contenant des ingrédients protéiques d'origine animale ont enregistré un volume total de ventes de 41,7 milliers de tonnes, selon Agriculture et Agroalimentaire Canada [1]Source : Agriculture et Agroalimentaire Canada, "Tendances des aliments et boissons protéinés d'origine végétale au Japon", agriculture.canad.ca .

Tendances santé et bien-être stimulant les besoins en protéines

En 2024, le Japon comptait 2,88 millions de membres de clubs de remise en forme, selon le Ministère de l'Économie, du Commerce et de l'Industrie [2]Source : Ministère de l'Économie, du Commerce et de l'Industrie, "Enquête courante sur certaines industries de services", meti.go.jp. Ce changement démographique transforme les stratégies marketing autour de la protéine : les marques mettent désormais l'accent sur la promotion de l'élasticité de la peau, la santé capillaire et le soutien métabolique plutôt que sur la croissance musculaire. La gamme « Savas for Women » de Meiji, mise à jour en 2024 pour inclure des peptides de collagène avec l'isolat de lactosérum, a rapidement conquis le marché féminin de la nutrition sportive dans les six mois suivant son lancement. Ce succès reflète un constat clé : les consommateurs japonais considèrent les compléments protéinés comme un moyen de soins de santé préventifs, en accord avec le principe culturel du mibyō,

qui met l'accent sur la gestion de la santé avant l'apparition de la maladie. Le recours croissant aux agonistes des récepteurs GLP-1 pour la gestion du poids a également stimulé la demande de substituts de repas riches en protéines et pauvres en glucides, qui aident à préserver la masse maigre lors d'une restriction calorique. Les hydrolysats de lactosérum ont gagné en popularité au sein de ce segment en raison de leur vidange gastrique plus rapide et de leurs effets de satiété réduits. Sur le plan réglementaire, le système des Aliments avec allégations fonctionnelles reste favorable, permettant des allégations de maintien musculaire sur la base de revues de littérature existantes et éliminant la nécessité des essais cliniques approfondis requis pour l'approbation FOSHU.

Expansion des catégories nutrition sportive et protéines

En 2024, le Ministère des Affaires intérieures et des Communications du Japon a rapporté que 77,4 % de la population participait activement à des activités sportives [3]Source : Ministère des Affaires intérieures et des Communications, "Enquête sur les sports", soumu.go.jp. Cette augmentation notable de la pratique sportive de loisir, incluant une hausse des inscriptions aux marathons et des adhésions en salle de sport, devrait maintenir son élan jusqu'en 2025. L'intérêt croissant pour le fitness et le bien-être physique a considérablement stimulé la demande de produits améliorant les performances, notamment les compléments de protéine de lactosérum. Pour répondre à cette demande croissante, les fabricants se concentrent sur le développement de formats de produits innovants, ce qui a conduit à une augmentation des achats d'ingrédients auprès des fournisseurs de lactosérum afin de soutenir un portefeuille élargi d'unités de gestion des stocks (UGS). Par ailleurs, les innovations en matière de saveurs ont dépassé les options conventionnelles de vanille et chocolat, avec des saveurs d'inspiration locale telles que le matcha, le yuzu et le sakura qui gagnent en popularité. Ces saveurs originales aident les marques nationales à se différencier des concurrents importés. De plus, l'adoption des chaînes d'approvisionnement numériques a rationalisé le processus d'approvisionnement, permettant aux fournisseurs de lactosérum de gérer efficacement des commandes récurrentes plus importantes tout en assurant une demande plus prévisible.

Différenciation par les isolats de haute pureté par les marques leaders

L'isolat de protéine de lactosérum, avec sa teneur en protéines de 90 % et moins de 1 % de lactose, occupe une position premium que les formulations concentrées ne peuvent atteindre. Le succès de la marque repose sur un étiquetage transparent, où chaque portion spécifie clairement la teneur en leucine et les ratios en BCAA (acides aminés à chaîne ramifiée). Cette approche séduit les consommateurs avertis qui valorisent la qualité des protéines plutôt que la quantité pour stimuler la synthèse des protéines musculaires. Les avancées en technologie de filtration membranaire ont permis à la microfiltration à flux tangentiel de délivrer une pureté protéique élevée avec une dénaturation minimale. Cette méthode préserve les fractions bioactives, telles que la lactoferrine et les immunoglobulines, qui sont typiquement perdues lors du traitement des concentrés. Ces peptides fonctionnels soutiennent les allégations de santé immunitaire dans le cadre du système japonais des Aliments avec allégations fonctionnelles, créant un avantage réglementaire difficile à surmonter pour les fournisseurs de produits génériques. De plus, la solubilité supérieure des isolats est essentielle pour les applications de boissons transparentes. Les boissons protéinées prêtes à boire (RTD) dépendent des isolats pour maintenir la clarté et prévenir la sédimentation tout au long de leur durée de conservation.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence des protéines d'origine végétale | -0.5% | National, centres urbains avec adoption du véganisme | Moyen terme (2 à 4 ans) |

| Intolérance au lactose et sensibilité aux produits laitiers | -0.4% | National, affectant jusqu'à 80 % de la population à des degrés variables | Court terme (≤ 2 ans) |

| Volatilité des prix des produits laitiers | -0.3% | National, chaîne d'approvisionnement dépendante des importations | Court terme (≤ 2 ans) |

| Maturité du marché dans les segments sportifs de base | -0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des protéines d'origine végétale

Les isolats de protéine de soja et les concentrés de protéine de pois gagnent du terrain dans les applications sensibles aux coûts, où les avantages fonctionnels du lactosérum — tels que la solubilité, la saveur neutre et un profil complet d'acides aminés — sont moins déterminants que le coût par gramme de protéine. Cette tendance est particulièrement visible dans la tranche de prix de 5 à 10 USD par kilogramme, où le concentré de lactosérum est en concurrence directe avec la protéine de soja texturée, et où la fidélité à la marque est relativement faible. Les améliorations apportées à la protéine de pois, telles que la réduction des arômes indésirables par désamérisation enzymatique et l'amélioration de la solubilité par microencapsulation, en ont fait une option viable pour les applications de boissons qui étaient auparavant réservées au lactosérum. Au Japon, le discours environnemental est influent, les consommateurs prenant de plus en plus en compte l'empreinte carbone lors du choix de produits alimentaires emballés. Par conséquent, le marché connaît un déclin progressif du statut par défaut du lactosérum dans le développement de nouveaux produits, en particulier parmi les startups non contraintes par des formulations héritées ou des relations fournisseurs.

Intolérance au lactose et sensibilité aux produits laitiers

Les adultes japonais présentent une non-persistance de la lactase, une condition génétique qui réduit la capacité à digérer le lactose après le sevrage, bien que la gravité des symptômes varie. Les isolats de protéine de lactosérum, qui contiennent moins de 1 % de lactose, répondent efficacement à ce problème. Cependant, de nombreux consommateurs évitent tous les ingrédients d'origine laitière en raison d'expériences négatives antérieures avec le lait ou le fromage, reflétant un écart entre perception et réalité scientifique. Ce décalage limite la croissance du marché, en particulier dans la nutrition des personnes âgées, où le confort digestif est une priorité. Le lactosérum hydrolysé, produit par prédigestion enzymatique décomposant les protéines en peptides plus petits, permet une absorption plus rapide et minimise les ballonnements. Néanmoins, son coût plus élevé limite son utilisation principalement à la nutrition médicale. De plus, la Loi japonaise sur l'étiquetage des aliments n'impose pas la divulgation de la teneur en lactose pour les compléments protéinés, laissant les consommateurs tributaires des allégations volontaires « sans lactose », qui manquent de critères standardisés. Les campagnes éducatives promouvant la faible teneur en lactose des isolats ont eu un succès limité, indiquant que relever ce défi pourrait nécessiter des approches innovantes, telles que des programmes de certification « sans lactose », plutôt que de s'appuyer uniquement sur des efforts marketing.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la pureté des isolats impose un positionnement premium

En 2025, l'isolat de protéine de lactosérum représentait 55,32 % de la valeur du marché et devrait croître à un TCAC de 3,72 % jusqu'en 2031, dépassant les variantes de concentré et d'hydrolysats. La position de leader de marché de l'isolat est portée par sa haute pureté en protéines et sa faible teneur en lactose. Ces caractéristiques soutiennent non seulement un positionnement premium sur le marché, mais répondent également à la sensibilité au lactose commune à de nombreux consommateurs japonais. Les avancées en filtration membranaire, notamment la microfiltration à flux tangentiel, ont permis la préservation de fractions bioactives telles que la lactoferrine et les immunoglobulines. Ces composants, souvent perdus dans les méthodes de traitement antérieures, permettent désormais aux marques de justifier des allégations de soutien immunitaire dans le cadre du système des Aliments avec allégations fonctionnelles.

Le concentré de protéine de lactosérum, bien que moins pur, reste une option rentable pour les produits de boulangerie et les plats prêts à consommer. Dans ces applications, les propriétés fonctionnelles telles que l'émulsification et la rétention d'eau sont plus critiques que la densité en protéines. La protéine de lactosérum hydrolysée, décomposée par voie enzymatique en peptides plus petits, dessert des marchés de niche tels que la nutrition médicale et les préparations pour nourrissons nécessitant une absorption rapide et une hypoallergénicité. Cependant, son goût amer et son prix plus élevé limitent son adoption plus large. Les taux de croissance variables au sein du segment sont influencés par l'économie de formulation : les isolats offrent un avantage de solubilité essentiel pour les boissons transparentes prêtes à boire (RTD) et les sachets individuels. Tandis que la croissance plus lente du concentré reflète des pressions de commoditisation, notamment face aux alternatives végétales qui contestent ses avantages coût-performance dans les applications en vrac, la spécialisation de marché des hydrolysats les protège d'une concurrence directe. Néanmoins, leur volume reste limité par leurs cas d'utilisation restreints et les exigences réglementaires complexes pour les approbations de préparations pour nourrissons, qui nécessitent une validation clinique pluriannuelle selon les normes du Ministère de la Santé, du Travail et des Affaires sociales.

Par application : les compléments alimentaires dépassent la fortification alimentaire

En 2025, l'alimentation et les boissons représentaient 67,12 % de la part de marché, soulignant l'utilisation extensive du lactosérum dans des produits tels que les boissons protéinées prêtes à boire, le pain riche en protéines, les céréales de petit-déjeuner et les alternatives laitières. Les applications boulangerie utilisent le concentré de lactosérum en remplacement de la farine de blé tout en préservant la structure de mie souhaitée. Cependant, l'adoption a été lente en raison des difficultés d'approvisionnement et du soutien technique limité de la part des distributeurs d'ingrédients. Les boissons, notamment les eaux protéinées transparentes qui nécessitent des isolats pour leur transparence et leur stabilité au stockage, représentent la sous-catégorie à la croissance la plus rapide au sein des applications alimentaires. De plus, les kits de repas prêts à consommer et les snacks intègrent le lactosérum pour répondre aux exigences d'étiquetage « riche en protéines ».

Les compléments alimentaires devraient croître à un TCAC de 3,89 % jusqu'en 2031, le taux de croissance le plus élevé parmi les applications. Cette croissance est principalement portée par les sachets nutritionnels pour les personnes âgées et les formulations enrichies en leucine conçues pour prévenir la sarcopénie. Avec 29,3 % de la population japonaise ayant désormais plus de 65 ans, selon le Bureau des statistiques du Japon en 2024, les priorités de formulation évoluent de la croissance musculaire vers la lutte contre la fragilité, soutenues par des données cliniques soulignant l'importance de l'apport en protéines pour les seniors. L'alimentation pour bébés et les préparations pour nourrissons, régies par des normes de composition strictes du Ministère de la Santé, du Travail et des Affaires sociales, connaissent une croissance stable mais lente, principalement en raison du déclin du taux de natalité au Japon. Pendant ce temps, le segment de la nutrition sportive et de la performance étend sa portée aux athlètes amateurs et aux pratiquants du week-end, qui consomment de plus petites portions mais préfèrent les circuits de distribution à marges plus élevées. Dans le secteur des soins personnels, bien que les applications soient encore émergentes, les hydrolysats de lactosérum gagnent du terrain. Leurs propriétés filmogènes et hydratantes en font des actifs précieux dans les produits de soin capillaire, notamment pour traiter les dommages protéiques, une préoccupation courante chez les Japonaises qui colorent fréquemment leurs cheveux. Enfin, les applications d'alimentation animale, notamment le perméat de lactosérum dans les rations pour bétail, présentent un potentiel de volumes élevés mais font face à des pressions sur les marges dues aux fluctuations des prix des tourteaux de soja.

Analyse géographique

Dans les zones métropolitaines telles que Tokyo, Osaka et Nagoya, la combinaison de réseaux de distribution denses et de revenus disponibles plus élevés contribue significativement au volume des achats d'isolats premium. Les acheteurs urbains de ces villes sont très réceptifs aux nouvelles saveurs et aux tendances clean label, offrant aux marques un environnement idéal pour tester les produits avant de les lancer à l'échelle nationale. De plus, la concentration plus élevée de salles de sport dans ces centres urbains maintient une demande constante pour les poudres protéinées, les athlètes occasionnels achetant fréquemment ces produits dans les clubs, les pharmacies et sur les plateformes en ligne.

En revanche, les préfectures régionales affichent un taux d'adoption plus lent ; cependant, les supérettes de ces zones continuent de stocker les mêmes gammes de produits prêts à boire (RTD). Cette approche assure une large exposition des produits sans nécessiter d'investissements supplémentaires dans des réseaux de distribution séparés. Dans les régions rurales, les consommateurs plus âgés tendent à préférer les sachets et les gelées, commercialisés principalement via les chaînes de pharmacies. Ce circuit de distribution commande non seulement des prix unitaires plus élevés, mais bénéficie également de coûts de fret réduits. De plus, le glissement démographique vers une population vieillissante dans ces zones suggère que la demande de produits de nutrition médicale pourrait dépasser celle des formats de nutrition sportive.

La logistique des importations est fortement concentrée via les ports de la baie de Tokyo et d'Osaka, qui traitent la majorité des expéditions entrantes de protéine de lactosérum. Cette concentration crée un risque de rupture de stock significatif à ces deux nœuds clés. Pour atténuer les risques liés aux séismes, les fournisseurs ont commencé à maintenir des stocks de sécurité en stockant des stocks tampons dans des dépôts intérieurs situés autour de Nagoya. De plus, les décisions de couverture de change sont généralement prises dans ces hubs, et les fluctuations du yen ont un impact immédiat et généralisé sur les prix de gros à travers le pays.

Paysage concurrentiel

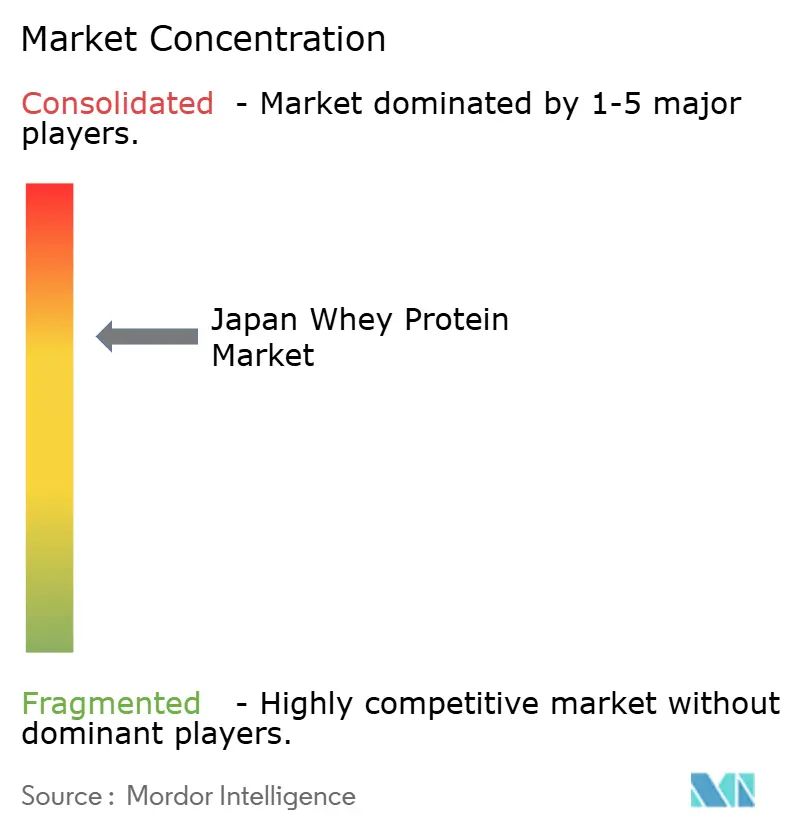

Le marché japonais de la protéine de lactosérum présente une consolidation modérée ; les principaux fournisseurs tels que Fonterra Co-operative Group Limited, Glanbia Plc, Meiji Co., Ltd., Morinaga Milk Industry Co., Ltd. et Arla Foods amba détiennent collectivement une part significative du volume d'ingrédients, reflétant une structure de marché modérément consolidée. Cependant, le segment des produits de consommation finis reste très fragmenté, porté par la prolifération des marques distributeurs et des marques de niche. La dynamique concurrentielle sur ce marché est distinctement bifurquée. Les fournisseurs mondiaux d'ingrédients se concentrent sur l'offre de services techniques avancés, la formation de partenariats de co-fabrication et la garantie de la fiabilité de la chaîne d'approvisionnement pour maintenir leur position sur le marché. D'autre part, les marques de consommation japonaises privilégient la sécurisation d'espace en rayon, l'adaptation des saveurs aux préférences locales et l'exploitation de leur patrimoine de marque établi pour préserver les marges sur les produits finis et fidéliser les consommateurs.

Des opportunités de marché inexploitées significatives existent, notamment dans le développement d'hydrolysats de qualité cosmétique pour les formulations de soins capillaires et dans les applications d'alimentation animale. Dans ce dernier cas, le perméat de lactosérum reste sous-utilisé par rapport au tourteau de soja, malgré sa biodisponibilité supérieure en acides aminés, ce qui le positionne comme une alternative à fort potentiel. Le paysage concurrentiel mêle fournisseurs mondiaux d'ingrédients et partenaires locaux de formulation, tous en compétition pour la suprématie tant sur les matières premières que sur les produits finis. Cet environnement dynamique inclut la participation active de grandes multinationales et d'acteurs domestiques, avec des stratégies souvent adaptées aux préférences des consommateurs régionaux et aux réseaux de distribution.

Les avancées technologiques distinguent de plus en plus les leaders du reste. L'incursion de Glanbia dans la filtration membranaire, atteignant une pureté protéique de 92 % avec une dénaturation minimale, préserve non seulement les fractions bioactives comme la lactoferrine et les immunoglobulines, essentielles pour les allégations de santé immunitaire, mais érige également une barrière réglementaire contre les fournisseurs génériques. Pendant ce temps, l'initiative « Grass to Glass » d'Arla, traçant chaque lot jusqu'à des fermes européennes spécifiques, est devenue indispensable pour le positionnement premium sur le marché exigeant du Japon. Cela a mis sous pression les entités plus petites pour qu'elles égalent ces investissements ou cèdent le segment premium aux multinationales plus importantes. À l'horizon, des startups de fermentation de précision sont pionnières dans les protéines de lactosérum sans origine animale via l'expression microbienne, mais font face à un délai de commercialisation de 3 à 5 ans et naviguent dans un paysage réglementaire encore flou sous le cadre japonais des nouveaux aliments.

Leaders du Secteur du Lactosérum Protéiné au Japon

Glanbia Plc

Fonterra Co-operative Group Limited

Arla Foods amba

Morinaga Milk Industry Co., Ltd.

Meiji Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2024 : Kentai a lancé BioActive Whey, une poudre protéinée premium enrichie en acide maslinique. Ce composé triterpénoïde est reconnu pour ses avantages anti-inflammatoires et métaboliques, répondant aux attentes des consommateurs désireux d'obtenir plus que de simples bénéfices protéinés standard.

- Avril 2023 : Arla Foods Ingredients, dont le siège est au Danemark, a lancé Nutrilac et ProteinBoost, deux produits de protéine de lactosérum de pointe tirant parti d'une technologie microparticulaire brevetée. Ce lancement innovant répond à la demande mondiale croissante de protéines de haute qualité, notamment sur le marché japonais. Ces produits polyvalents trouvent leur application dans une large gamme de produits laitiers et de nutrition sportive, notamment les yaourts, les desserts et les boissons laitières.

Périmètre du Rapport sur le Marché du Lactosérum Protéiné au Japon

| Concentré de protéine de lactosérum |

| Isolat de protéine de lactosérum |

| Protéine de lactosérum hydrolysée |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments et sauces | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts à consommer / prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive et de performance | |

| Soins personnels et cosmétiques | |

| Autres |

| Par type de produit | Concentré de protéine de lactosérum | |

| Isolat de protéine de lactosérum | ||

| Protéine de lactosérum hydrolysée | ||

| Par application | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments et sauces | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts à consommer / prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive et de performance | ||

| Soins personnels et cosmétiques | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la taille de la demande japonaise en protéine de lactosérum en 2026 ?

La taille du marché de la protéine de lactosérum au Japon est de 129,18 millions USD en 2026, avec une projection de 150,88 millions USD d'ici 2031 à un TCAC de 3,16 %.

Quel type de produit domine les ventes ?

L'isolat de protéine de lactosérum domine avec une part de valeur de 55,32 % en 2025 et devrait se développer à un TCAC de 3,72 %.

Quelle catégorie d'application connaît la croissance la plus rapide ?

Les compléments alimentaires, notamment les sachets destinés aux personnes âgées, devraient croître à un TCAC de 3,89 % jusqu'en 2031.

Pourquoi les importations sont-elles si importantes ?

Les importations représentent 60 % de l'approvisionnement, et les fluctuations de change ainsi que les coûts de fret influencent fortement les prix intérieurs et les marges.

Dernière mise à jour de la page le: