Taille et Part du Marché des Protéines Végétales Hydrolysées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.64 Milliards de dollars |

| Taille du Marché (2031) | 5.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines Végétales Hydrolysées par Mordor Intelligence

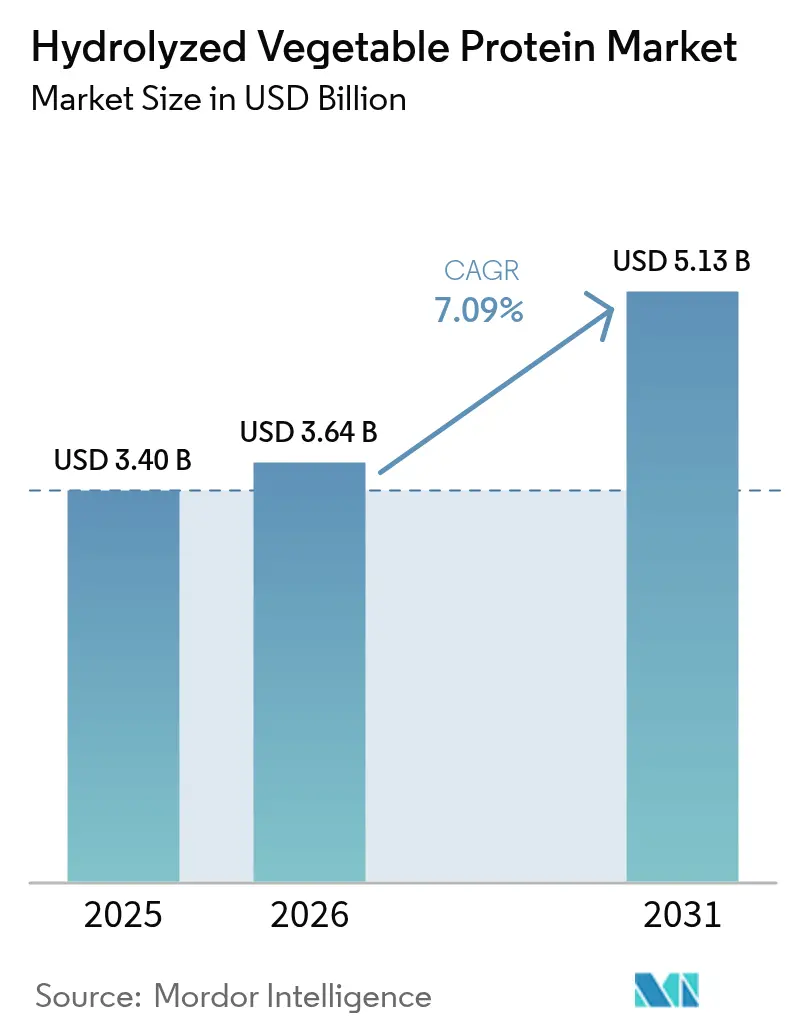

La taille du marché des protéines végétales hydrolysées devrait croître de 3,40 milliards USD en 2025 à 3,64 milliards USD en 2026 et devrait atteindre 5,13 milliards USD d'ici 2031, à un TCAC de 7,09 % sur la période 2026-2031. La croissance du marché s'aligne sur la demande croissante d'ingrédients à étiquette propre, d'origine végétale et sans allergènes. Les consommateurs privilégient les produits dont la traçabilité des ingrédients est transparente et qui offrent à la fois des avantages fonctionnels et nutritionnels, ce qui stimule l'adoption des protéines végétales hydrolysées dans les secteurs de l'alimentation et des boissons, des soins personnels, des nutraceutiques et de la nutrition animale. Les organismes de réglementation des principales régions soutiennent cette tendance en promouvant les sources de protéines naturelles et en mettant en œuvre des restrictions sur les additifs synthétiques et les allergènes. La demande croissante d'alternatives végétales à la viande, d'aliments hypoallergéniques pour animaux de compagnie et de bioprocédés à base de fermentation élargit les applications des protéines végétales hydrolysées. À mesure que l'attention mondiale portée à la santé, à la durabilité et à la personnalisation alimentaire s'accroît, les protéines végétales hydrolysées constituent un ingrédient essentiel dans les formulations de produits modernes, permettant aux fabricants de répondre aux exigences des consommateurs et des réglementations tout en améliorant la saveur, la nutrition et les performances fonctionnelles.

Points Clés du Rapport

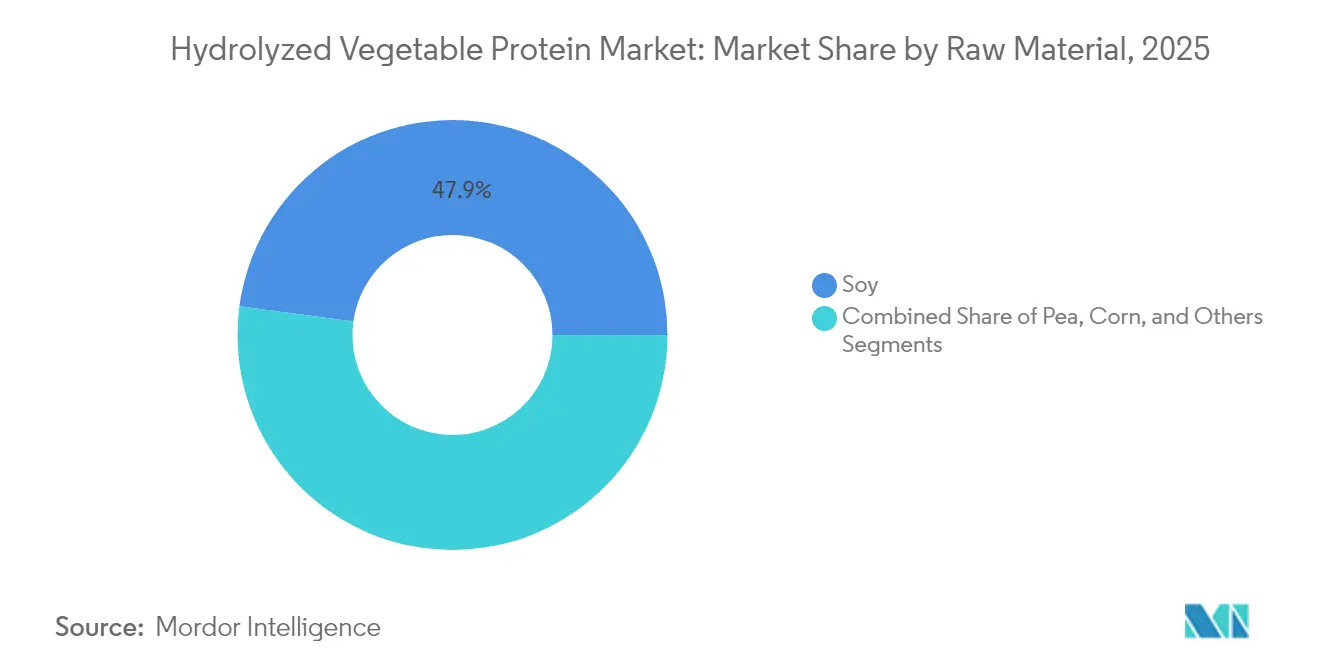

- Par matière première, le soja détenait 47,86 % de la part du marché des protéines végétales hydrolysées en 2025, tandis que la protéine de pois devrait se développer à un TCAC de 7,98 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 69,68 % de la taille du marché des protéines végétales hydrolysées en 2025 ; les soins personnels et cosmétiques devraient croître à un TCAC de 9,34 % jusqu'en 2031.

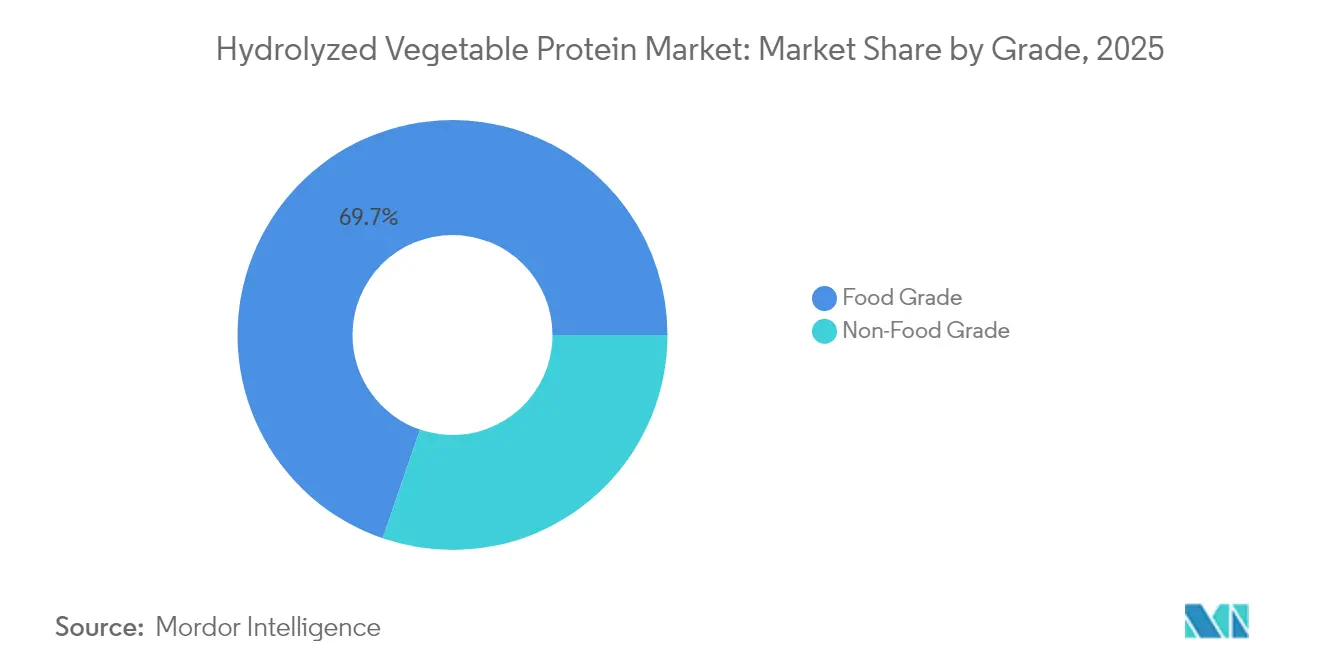

- Par grade, le grade alimentaire représentait 69,74 % de la part du marché des protéines végétales hydrolysées en 2025, tandis que le grade non alimentaire devrait enregistrer la croissance la plus rapide à un TCAC de 7,82 % jusqu'en 2031.

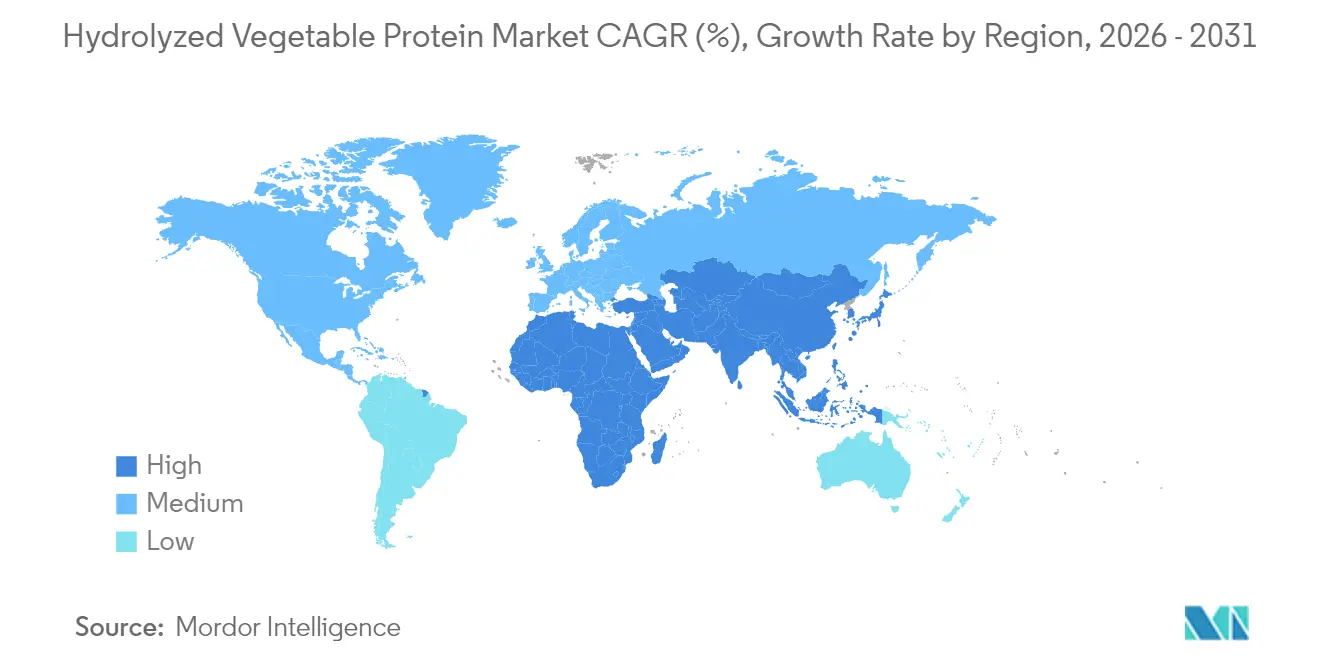

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 35,05 % en 2025 ; la région Moyen-Orient et Afrique enregistre la trajectoire la plus rapide à un TCAC de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Protéines Végétales Hydrolysées

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité croissante des ingrédients à étiquette propre et naturels | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Demande croissante de protéines végétales hydrolysées dans les produits carnés d'origine végétale | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La demande croissante d'aliments hypoallergéniques pour animaux de compagnie augmente l'utilisation des protéines végétales hydrolysées | +1.2% | Amérique du Nord et Union Européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La demande croissante d'aliments de commodité stimule le marché des protéines végétales hydrolysées | +0.9% | Mondial, avec un accent sur les centres urbains | Court terme (≤ 2 ans) |

| L'attrait pour les produits alimentaires végans stimule la demande de protéines végétales hydrolysées | +0.8% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'exhausteurs de goût riches en umami | +0.6% | Cœur Asie-Pacifique, diffusion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité Croissante des Ingrédients à Étiquette Propre et Naturels

La demande d'ingrédients à étiquette propre et naturels stimule la croissance du marché mondial des protéines végétales hydrolysées. Les consommateurs recherchent de plus en plus des produits alimentaires avec des listes d'ingrédients transparentes et un minimum d'additifs artificiels, reflétant le mouvement de l'étiquette propre. Ce comportement des consommateurs découle de préoccupations concernant les produits chimiques synthétiques et les conservateurs, ainsi que des préférences pour des aliments durables et d'approvisionnement éthique. Le marché mondial des protéines végétales hydrolysées bénéficie de sources végétales telles que le soja, le maïs et les pois, qui répondent à ces exigences en fournissant une alternative protéique naturelle. Outre l'alimentation et les boissons, il existe une demande soutenue de protéines végétales dans les produits de soins personnels également. Selon la Fondation Nationale d'Assainissement (NSF), en 2024, 74 % des Américains considéraient les ingrédients biologiques comme importants dans les produits de soins personnels, tandis que 65 % soulignaient la nécessité de listes d'ingrédients claires pour identifier les substances potentiellement nocives [1]Source : Fondation Nationale d'Assainissement (NSF), "Les consommateurs considèrent les ingrédients biologiques comme importants dans les produits de soins personnels", nsf.org. Ces statistiques démontrent la préférence plus large des consommateurs pour la transparence des ingrédients dans les biens de consommation. En conséquence, l'accent croissant mis sur les produits à étiquette propre et les ingrédients naturels positionne le marché mondial des protéines végétales hydrolysées pour une croissance soutenue dans les années à venir.

Demande Croissante de Protéines Végétales Hydrolysées dans les Produits Carnés d'Origine Végétale

La demande croissante de protéines végétales hydrolysées dans les produits carnés d'origine végétale stimule le marché. L'essor des régimes flexitariens, végétariens et végans a accru la demande d'alternatives végétales à la viande. Les protéines végétales hydrolysées servent à la fois d'exhausteur de goût et de source de protéines dans ces produits, reproduisant le goût umami et la texture en bouche de la viande traditionnelle. Leur efficacité à rehausser les notes savoureuses sans ingrédients d'origine animale les rend essentielles dans les burgers, saucisses et charcuteries d'origine végétale. Les protéines végétales hydrolysées améliorent également la texture et la rétention d'humidité, qui sont des caractéristiques essentielles pour les alternatives à la viande. Les préoccupations sanitaires, les considérations relatives au bien-être animal et la durabilité environnementale orientent les préférences des consommateurs vers les alternatives à la viande. En Europe, la consommation de viande est en déclin, notamment dans des pays comme l'Allemagne et l'Autriche. L'Office Fédéral de l'Agriculture et de l'Alimentation a rapporté que la consommation de viande par habitant en Allemagne était d'environ 430 grammes en 2023, tandis que Statistique Autriche a documenté une diminution de 1,7 kilogramme par personne par rapport à l'année précédente [2]Source : Office Fédéral de l'Agriculture et de l'Alimentation, "La consommation de viande par habitant tombe en dessous de 52 kilogrammes", ble.de. Ces tendances mondiales de consommation et l'incorporation croissante de protéines végétales hydrolysées dans les alternatives d'origine végétale indiquent une croissance soutenue du marché des protéines végétales hydrolysées dans les années à venir.

La Demande Croissante d'Aliments Hypoallergéniques pour Animaux de Compagnie Augmente l'Utilisation des Protéines Végétales Hydrolysées

Le marché mondial des protéines végétales hydrolysées connaît une croissance due à la demande accrue d'aliments hypoallergéniques pour animaux de compagnie, les propriétaires recherchant des régimes spécialisés pour les animaux souffrant d'allergies alimentaires et de sensibilités. La tendance à l'humanisation des animaux de compagnie, particulièrement prononcée en Amérique du Nord et en Europe, a conduit les propriétaires à privilégier une nutrition de haute qualité et axée sur la santé pour leurs animaux. Les protéines végétales hydrolysées, créées par dégradation enzymatique des protéines en peptides plus petits, offrent une digestibilité améliorée et une allergénicité réduite, les rendant adaptées aux animaux souffrant d'intolérances alimentaires. Les fabricants d'aliments pour animaux de compagnie élargissent leurs gammes de produits hypoallergéniques en réponse à l'augmentation des cas d'allergies chez les animaux et à la sensibilisation croissante à la nutrition animale. Les organismes de réglementation, notamment l'Association of American Feed Control Officials (AAFCO) et le Règlement de l'Union Européenne sur les aliments pour animaux 767/2009, établissent des lignes directrices pour la sécurité et l'étiquetage des aliments pour animaux de compagnie, garantissant la qualité des produits et maintenant la confiance des consommateurs. L'adoption croissante des protéines végétales hydrolysées dans les formulations d'aliments pour animaux de compagnie, combinée à des normes de qualité strictes, indique une croissance soutenue du marché dans les années à venir.

La Demande Croissante d'Aliments de Commodité Stimule le Marché des Protéines Végétales Hydrolysées

Le marché mondial des protéines végétales hydrolysées (PVH) connaît une croissance due à la demande croissante d'aliments de commodité, les consommateurs recherchant des solutions de repas rapides et nutritives. Des facteurs tels que l'urbanisation, la hausse des revenus disponibles et les ménages à double revenu ont accru la préférence pour les options alimentaires permettant de gagner du temps, stimulant le marché des repas prêts à consommer, des collations et des aliments préemballés. Les protéines végétales hydrolysées améliorent la saveur, la texture et la teneur en protéines des produits alimentaires tout en répondant aux exigences des consommateurs en matière d'ingrédients à étiquette propre et naturels. Ces protéines sont des composants essentiels dans divers aliments de commodité, notamment les soupes, les sauces, les nouilles instantanées et les repas prêts à consommer. L'expansion du marché des aliments de commodité, soutenue par les changements de comportement des consommateurs et les avancées dans le traitement et l'emballage des aliments, continue d'augmenter l'utilisation des protéines végétales hydrolysées. Le Conseil International d'Information sur les Aliments rapporte que 61 % des Américains ont acheté des aliments et des boissons pour des raisons de commodité en 2023, contre 56 % en 2022, indiquant un changement significatif dans les habitudes de consommation [3]Source : Conseil International d'Information sur les Aliments (IFIC), "Enquête sur l'Alimentation et la Santé 2023", foodinsight.org. Cette tendance suggère un potentiel de croissance soutenu pour le marché mondial des protéines végétales hydrolysées à mesure que la consommation d'aliments de commodité continue d'augmenter dans le monde entier.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières | -0.70% | Mondial, avec une sensibilité accrue en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Disponibilité d'ingrédients protéiques alternatifs | -0.50% | Mondial, avec une pression concurrentielle s'intensifiant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les réglementations strictes de la FDA et de l'UE en matière d'étiquetage et de sécurité augmentent les coûts | -0.40% | Mondial, avec l'impact le plus fort en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Préoccupations concernant les allergies potentielles | -0.30% | Amérique du Nord et Union Européenne, focus réglementaire s'étendant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations Strictes de la FDA et de l'UE en Matière d'Étiquetage et de Sécurité Augmentent les Coûts

Les réglementations strictes en matière d'étiquetage et de sécurité aux États-Unis et dans l'Union Européenne font augmenter les coûts de conformité pour les fournisseurs de protéines végétales hydrolysées. La FDA exige désormais des déclarations détaillées sur les allergènes, des déclarations sur le sodium et des contrôles de production validés dans le cadre de ses directives actualisées sur l'étiquetage des produits d'origine végétale publiées en 2025. Les fabricants doivent également soumettre des données toxicologiques étendues lors du dépôt de notifications GRAS, un processus qui peut prendre plus d'un an et nécessite souvent des études scientifiques de tiers. En Europe, le Règlement sur les Nouveaux Aliments impose une approbation préalable à la mise sur le marché pour les hydrolysats nouveaux ou significativement modifiés, ajoutant des frais de demande et des évaluations de sécurité rigoureuses selon la Commission Européenne. Le Règlement de l'UE relatif à l'Information des Consommateurs sur les Denrées Alimentaires oblige en outre à fournir des informations claires sur l'origine et la valeur nutritionnelle, contraignant les entreprises à repenser leurs emballages et à mettre à jour leurs systèmes de traçabilité numérique. Ensemble, ces règles allongent les délais de développement des produits et élèvent le plancher des coûts, ce qui peut pénaliser les petits producteurs qui ne disposent pas d'équipes réglementaires dédiées. Les acteurs plus importants répercutent une partie des frais généraux sur les clients, mais la sensibilité aux prix sur les marchés d'utilisation finale limite la récupération possible des coûts.

Disponibilité d'Ingrédients Protéiques Alternatifs

La croissance des ingrédients protéiques alternatifs contraint considérablement le marché mondial des protéines végétales hydrolysées. Les fabricants d'aliments et les consommateurs recherchent des sources de protéines innovantes, durables et fonctionnelles, ce qui conduit à une adoption accrue de la mycoprotéine, des protéines à base d'insectes et des protéines dérivées de la fermentation. Ces alternatives concurrencent les protéines végétales hydrolysées en offrant une fonctionnalité et une teneur en protéines comparables, tout en apportant des avantages supplémentaires tels que des propriétés sans allergènes, une digestibilité améliorée et des méthodes de traitement plus propres. Les protéines dérivées de la fermentation de précision offrent de nouvelles fonctionnalités et un impact environnemental réduit. Le paysage élargi des ingrédients protéiques crée une pression concurrentielle sur les protéines végétales traditionnelles comme les protéines végétales hydrolysées. En conséquence, la pénétration du marché et le potentiel de croissance des protéines végétales hydrolysées font face à des défis substantiels, les fabricants d'aliments diversifiant de plus en plus leurs portefeuilles d'ingrédients protéiques pour répondre à l'évolution des préférences des consommateurs et aux exigences de durabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : La Domination du Soja Face au Défi de la Protéine de Pois

Le marché mondial des protéines végétales hydrolysées présente une segmentation significative, avec la protéine de soja maintenant sa position dominante à 47,86 % de part de marché en 2025. Cette prédominance découle de réseaux de chaîne d'approvisionnement internationale bien établis, d'une rentabilité supérieure dans les applications commerciales et d'une fonctionnalité étendue dans les opérations industrielles de transformation alimentaire. Les fabricants d'aliments du monde entier sélectionnent systématiquement les protéines à base de soja pour les besoins de production à grande échelle, les mettant en œuvre de manière extensive dans les alternatives à la viande, la boulangerie et les solutions de repas prêts à consommer. L'infrastructure de traitement mondiale sophistiquée, développée au fil de décennies d'application industrielle, garantit des capacités de production fiables et maintient des normes de qualité constantes sur les marchés internationaux, consolidant davantage la position de la protéine de soja comme premier choix pour les applications alimentaires industrielles.

La protéine de pois émerge comme le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 7,98 % jusqu'en 2031. Cette expansion significative du marché est directement corrélée à son statut sans allergènes et à son profil complet en acides aminés, répondant aux exigences évolutives des consommateurs soucieux de leur santé sur les marchés internationaux. La validation réglementaire par la notification GRAS 581 de la FDA établit des paramètres de sécurité concrets pour les applications de la protéine de pois, renforçant considérablement sa position sur le marché mondial. La protéine de maïs bénéficie d'un positionnement non-OGM et trouve des opportunités dans les applications premium, tandis que la protéine de riz se taille des marchés de niche dans les formulations hypoallergéniques, notamment en nutrition infantile, où les exigences réglementaires favorisent les protéines facilement digestibles et sûres pour les allergiques.

Par Application : Leadership du Secteur Alimentaire avec l'Émergence des Soins Personnels

Le segment Alimentation et Boissons détient 69,68 % de part du marché mondial des protéines végétales hydrolysées en 2025. Cette domination reflète son rôle essentiel dans l'amélioration de la saveur, l'amélioration de la texture en bouche et le renforcement de la teneur en protéines des aliments transformés. La capacité de l'ingrédient à fournir une saveur umami et à améliorer la palatabilité a établi son importance dans diverses applications alimentaires. Les produits carnés et les alternatives végétales à la viande représentent le sous-segment à la croissance la plus élevée, les fabricants utilisant les protéines végétales hydrolysées pour obtenir un goût, un arôme et une texture authentiques semblables à la viande. Les protéines végétales hydrolysées fournissent une solution efficace pour délivrer des caractéristiques savoureuses dans ces alternatives tout en soutenant les exigences d'étiquette propre.

Le segment Soins Personnels et Cosmétiques devrait croître à un TCAC de 9,34 % jusqu'en 2031. Cette croissance découle de l'incorporation accrue de protéines hydrolysées dans les produits de renforcement capillaire, d'hydratation cutanée et anti-âge. La préférence des consommateurs pour les ingrédients naturels et fonctionnels a encouragé les fabricants de cosmétiques à utiliser les protéines végétales hydrolysées pour améliorer l'absorption et réparer les cheveux et la peau endommagés. Le secteur des nutraceutiques et des compléments alimentaires utilise les protéines végétales hydrolysées pour améliorer la biodisponibilité et la digestibilité dans les shakes protéinés, les barres et les produits de nutrition clinique pour les seniors et les sportifs. Le secteur de l'alimentation animale et des aliments pour animaux de compagnie montre une adoption croissante, notamment dans les formulations d'aliments premium pour animaux de compagnie, où les hydrolysats de protéines aident à réduire les réactions allergiques et à améliorer la tolérance digestive chez les animaux de compagnie.

Par Grade : Domination du Grade Alimentaire avec la Montée des Applications Industrielles

Le grade alimentaire des protéines végétales hydrolysées détient 69,74 % de part de marché en 2025, porté par des normes de qualité strictes et la conformité réglementaire dans les applications de nutrition humaine. Cette domination découle de cadres réglementaires stricts et de normes de qualité qui garantissent la sécurité alimentaire, la pureté et la traçabilité - des facteurs essentiels pour l'acceptation des consommateurs et la confiance dans la marque. Les protéines végétales hydrolysées de grade alimentaire font l'objet de tests rigoureux et de protocoles de conformité pour garantir l'absence de contaminants comme le 3-MCPD dans les produits hydrolysés par voie acide. Ces normes, associées aux préférences des consommateurs pour les ingrédients à étiquette propre et d'origine végétale, permettent aux protéines végétales hydrolysées de grade alimentaire de maintenir une tarification premium dans les applications à forte marge comme les aliments santé, la nutrition infantile et les formulations de collations riches en protéines. L'adoption croissante d'exhausteurs de goût naturels et les investissements dans les méthodes de traitement enzymatique renforcent davantage l'adoption du grade alimentaire dans les segments privilégiant la saveur, la sécurité et l'intégrité nutritionnelle.

Les protéines végétales hydrolysées de grade non alimentaire, utilisées dans les applications industrielles, agricoles et biotechnologiques, représentent le segment à la croissance la plus rapide avec un TCAC projeté de 7,82 % jusqu'en 2031. Cette croissance découle de l'expansion des applications en biotechnologie, où les protéines hydrolysées fonctionnent comme sources de nutriments dans les processus de fermentation, notamment dans les systèmes de fermentation de précision pour la production d'enzymes cultivées en laboratoire, de produits chimiques biosourcés et de protéines alternatives. Les secteurs de l'agriculture et de la chimie de spécialité intègrent les protéines végétales hydrolysées dans les biofertilisants, les inoculants microbiens et les stimulateurs de croissance des plantes, utilisant leur profil en acides aminés pour soutenir l'activité microbienne et la santé des sols.

Analyse Géographique

L'Asie-Pacifique détient la plus grande part de marché régionale à 35,05 % en 2025 dans le secteur mondial des protéines végétales hydrolysées, attribuée aux investissements stratégiques de la Chine dans la production de protéines à base de fermentation et aux politiques gouvernementales globales soutenant le développement des protéines alternatives. L'avantage concurrentiel de la région découle de son infrastructure de fabrication robuste et de ses capacités de production efficaces pour la fabrication de protéines hydrolysées. Le Japon démontre une maturité significative du marché grâce à une large acceptation des consommateurs pour les aliments d'origine végétale, indiquant une progression du marché vers des applications premium. La mise en œuvre par la Corée du Sud de normes relatives aux protéines alternatives par le biais du Ministère de la Sécurité Alimentaire et des Médicaments établit un environnement réglementaire structuré pour l'avancement du marché. L'expansion du marché régional est encore renforcée par l'accélération de l'urbanisation et la hausse des revenus disponibles en Inde, générant une demande substantielle pour les aliments transformés enrichis en protéines.

La région Moyen-Orient et Afrique (MEA) démontre le plus fort potentiel de croissance sur le marché mondial des protéines végétales hydrolysées, projetant un TCAC de 7,31 % jusqu'en 2031. Cette croissance substantielle est attribuée au développement systématique des industries nationales de transformation alimentaire, à l'augmentation des taux d'urbanisation et à l'évolution des préférences alimentaires mettant l'accent sur la commodité et l'accessibilité financière. L'exigence d'ingrédients certifiés halal reste un moteur de marché primaire dans les principaux marchés, notamment l'Arabie Saoudite, les Émirats Arabes Unis, l'Égypte et l'Afrique du Sud. Les protéines végétales hydrolysées dérivées de sources végétales avec certification halal offrent aux fabricants une solution d'amélioration des saveurs conforme à la réglementation.

L'Amérique du Nord et l'Europe affichent une croissance soutenue sur le marché mondial des protéines végétales hydrolysées, caractérisée par des cadres réglementaires complets et l'évolution des préférences des consommateurs pour la transparence des produits, les protocoles de sécurité et les mesures de durabilité. La Food and Drug Administration, l'Autorité Européenne de Sécurité des Aliments et les organisations réglementaires nationales mettent en œuvre des réglementations strictes en matière de sécurité alimentaire, obligeant les fabricants à incorporer des ingrédients à étiquette propre, non-OGM et d'origine végétale dans leurs formulations de produits.

Paysage Concurrentiel

Le marché des protéines végétales hydrolysées présente une concentration modérée, comprenant des entreprises mondiales établies et des acteurs de niche spécialisés. Les principales entreprises, notamment Ajinomoto Co., Inc., Kerry Group plc, Sensient Technologies Corporation, Titan Biotech, entre autres, maintiennent une présence significative sur le marché grâce à des portefeuilles de produits étendus, des relations clients établies et des réseaux de distribution complets. Leurs stratégies d'intégration verticale permettent de contrôler l'approvisionnement, le traitement et l'assurance qualité, garantissant des profils de saveur cohérents et la conformité réglementaire. Ces entreprises tirent parti de leur échelle et de leurs capacités de Recherche et Développement pour servir diverses industries, des aliments et boissons transformés aux cosmétiques et nutraceutiques, tout en maintenant le contrôle sur la tarification et le développement des produits.

Les nouveaux entrants spécialisés et les acteurs régionaux gagnent des parts de marché en se concentrant sur l'innovation technique et les solutions spécifiques aux applications. Ces entreprises se différencient par des techniques d'hydrolyse spécialisées, un approvisionnement non-OGM, des certifications à étiquette propre et des produits sans allergènes pour des marchés spécifiques tels que les aliments d'origine végétale, la nutrition infantile et les produits hypoallergéniques. Leur flexibilité opérationnelle permet une adaptation rapide aux tendances des consommateurs et aux exigences réglementaires.

Des opportunités significatives existent dans les applications à haute valeur ajoutée et réglementées, notamment en nutrition vétérinaire, où les régimes thérapeutiques pour animaux de compagnie et le bétail nécessitent des protéines hydrolysées avec des profils spécifiques en acides aminés. Ces applications nécessitent une formulation précise, des tests de sécurité étendus et une approbation réglementaire, créant des barrières à l'entrée qui bénéficient aux entreprises disposant d'une expertise technique spécialisée. Des opportunités supplémentaires existent dans les applications biotechnologiques, où les protéines végétales hydrolysées servent de base nutritive pour la culture microbienne dans les systèmes de fermentation de précision.

Leaders du Secteur des Protéines Végétales Hydrolysées

Ajinomoto Co., Inc.

Kerry Group plc

Sensient Technologies Corporation

Titan Biotech

Foodchem International Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : ACI Group a établi un accord de distribution à long terme avec International Flavors and Fragrances (IFF) pour distribuer les protéines d'origine végétale d'IFF au Royaume-Uni et en Irlande. L'accord couvre les protéines végétales hydrolysées et les mélanges spécialisés pour des formulations spécifiques.

- Mars 2025 : Herbal Isolates a développé une protéine végétale hydrolysée utilisant une technologie conforme aux normes européennes. Le processus de l'entreprise garantit que les niveaux de 3-MCPD sont conformes aux directives du CODEX, fournissant des produits sûrs aux clients.

- Février 2024 : Roquette a introduit quatre nouveaux ingrédients à base de protéines de pois : NUTRALYS Pea F853M, NUTRALYS H85, NUTRALYS T Pea 700FL et NUTRALYS T Pea 700M. Le NUTRALYS H85, une protéine de pois hydrolysée, est conçu pour une utilisation dans les barres de collation et les boissons.

Portée du Rapport sur le Marché Mondial des Protéines Végétales Hydrolysées

Le marché mondial des protéines végétales hydrolysées est segmenté par forme en poudre sèche, liquide et pâte ; par application en alimentation et boissons, produits de soins personnels et autres. L'alimentation et les boissons peuvent être subdivisées en boulangerie, aliments de collation, soupes, sauces et vinaigrettes, produits carnés et analogues, boissons et autres. L'étude fournit également une analyse du marché des protéines végétales hydrolysées dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et Afrique.

| Soja |

| Maïs |

| Pois |

| Autres |

| Alimentation et Boissons | Boulangerie |

| Aliments de Collation | |

| Soupes, Sauces et Vinaigrettes | |

| Produits Carnés et Analogues | |

| Assaisonnements et Repas Prêts à Consommer | |

| Autres | |

| Nutraceutiques et Compléments Alimentaires | |

| Soins Personnels et Cosmétiques | |

| Alimentation Animale et Aliments pour Animaux de Compagnie |

| Grade Alimentaire |

| Grade Non Alimentaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et Afrique |

| Par Matière Première | Soja | |

| Maïs | ||

| Pois | ||

| Autres | ||

| Par Application | Alimentation et Boissons | Boulangerie |

| Aliments de Collation | ||

| Soupes, Sauces et Vinaigrettes | ||

| Produits Carnés et Analogues | ||

| Assaisonnements et Repas Prêts à Consommer | ||

| Autres | ||

| Nutraceutiques et Compléments Alimentaires | ||

| Soins Personnels et Cosmétiques | ||

| Alimentation Animale et Aliments pour Animaux de Compagnie | ||

| Par Grade | Grade Alimentaire | |

| Grade Non Alimentaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des protéines végétales hydrolysées en 2031 ?

Le marché devrait atteindre 5,13 milliards USD d'ici 2031, soutenu par un TCAC de 7,09 % sur la période 2026-2031.

Quelle matière première est actuellement en tête du marché des protéines végétales hydrolysées ?

Le soja maintient son leadership avec 47,86 % de part de marché en 2025 grâce à son efficacité en termes de coûts et à sa large disponibilité.

Pourquoi la protéine de pois gagne-t-elle du terrain dans les applications hydrolysées ?

La protéine de pois est compatible avec les allergiques et possède une saveur neutre, ce qui lui permet d'enregistrer un TCAC de 7,98 % alors que les consommateurs recherchent des options sans soja.

Quelle région connaît la croissance la plus rapide pour les protéines végétales hydrolysées ?

Le Moyen-Orient et l'Afrique affichent la croissance la plus rapide à un TCAC de 7,31 % jusqu'en 2031, portés par la demande d'ingrédients certifiés halal.

Dernière mise à jour de la page le: