Taille et part du marché des hydrolysats de protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.17 Milliards de dollars |

| Taille du Marché (2031) | 6.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hydrolysats de protéines par Mordor Intelligence

La taille du marché des hydrolysats de protéines était évaluée à 3,8 milliards USD en 2025 et devrait croître de 4,17 milliards USD en 2026 pour atteindre 6,67 milliards USD d'ici 2031, à un TCAC de 9,81 % au cours de la période de prévision (2026-2031). L'utilisation croissante des protéines hydrolysées dans les préparations pour nourrissons, les boissons de récupération sportive et la nutrition clinique spécialisée renforce cette croissance. Une solide conformité réglementaire en Amérique du Nord et en Europe, associée à la hausse des revenus disponibles en Asie-Pacifique, stimule la demande de peptides sur mesure offrant une biodisponibilité prouvée tout en répondant aux attentes en matière d'étiquette propre. Les progrès technologiques — notamment la fermentation de précision, le prétraitement par ultrasons et l'immobilisation enzymatique — réduisent l'amertume et améliorent les attributs fonctionnels, soutenant le lancement de nouveaux produits qui attirent les investissements des marques. Les fabricants bénéficient également des tendances mondiales en faveur des protéines sans allergènes et durables, les hydrolysats d'origine végétale gagnant du terrain dans les alternatives laitières et les formats de boissons claires.

Principaux enseignements du rapport

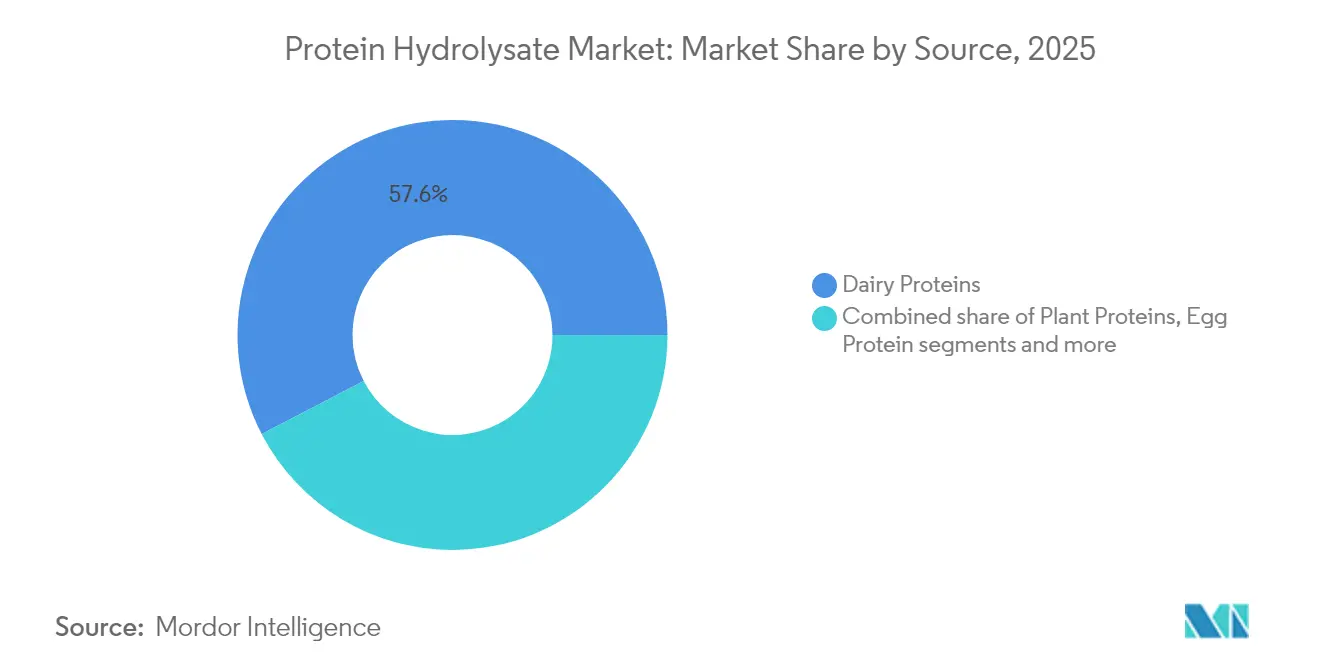

- Par source, les protéines laitières représentaient 57,62 % de la part du marché des hydrolysats de protéines en 2025, tandis que les protéines végétales devraient progresser à un TCAC de 10,63 % jusqu'en 2031.

- Par degré d'hydrolyse, les produits à DH moyen détenaient 47,58 % de la taille du marché des hydrolysats de protéines en 2025 ; les offres à DH élevé devraient croître à un TCAC de 11,72 % jusqu'en 2031.

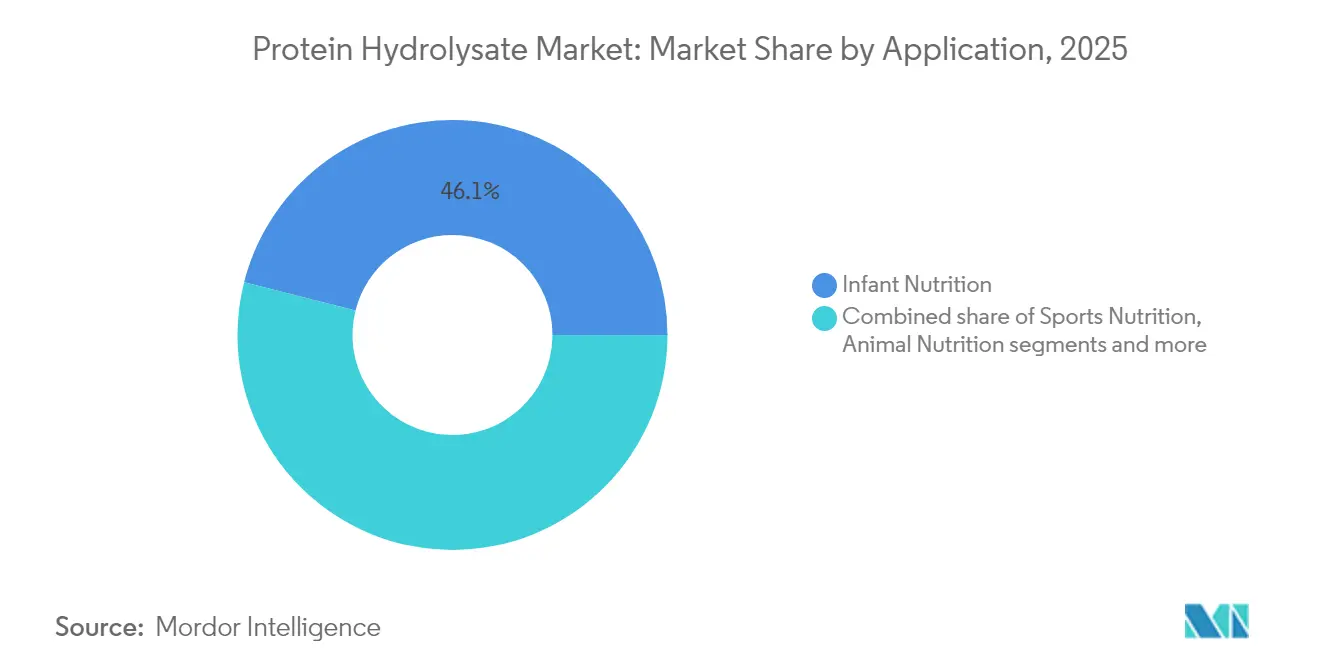

- Par utilisation finale, la nutrition infantile dominait avec une part de 46,05 % en 2025 ; la nutrition sportive devrait enregistrer le TCAC le plus rapide, soit 13,02 %, durant 2026-2031.

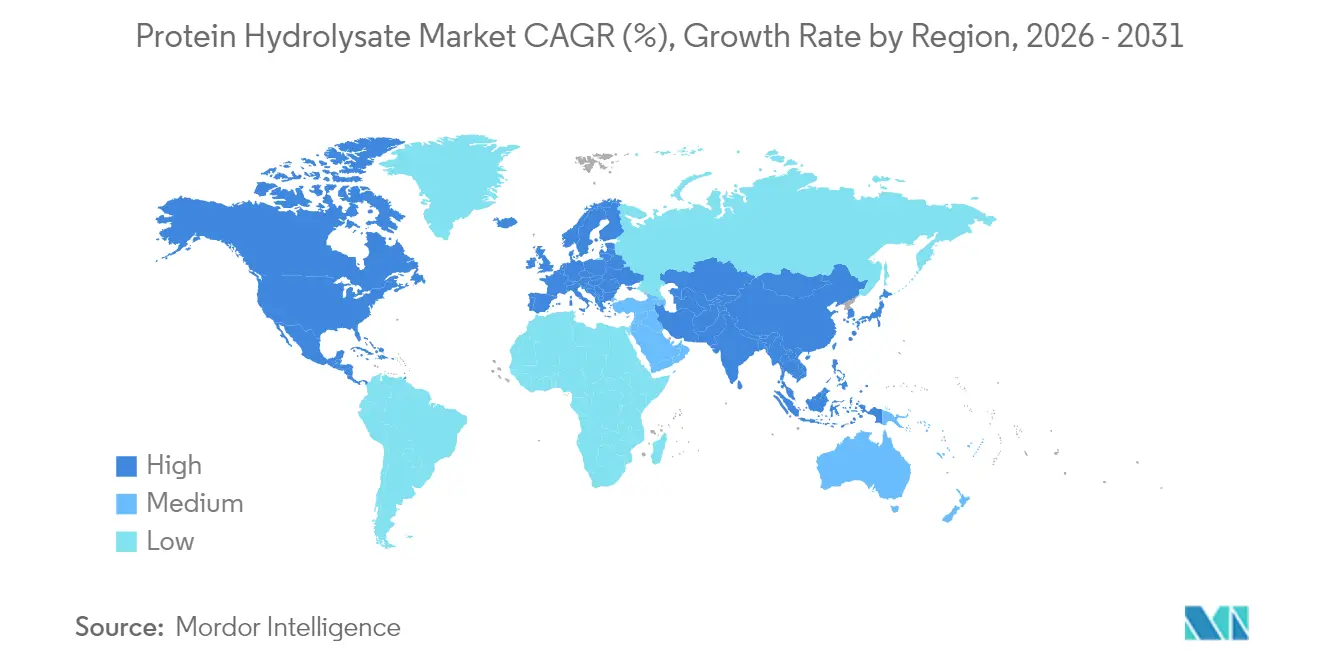

- Par géographie, l'Asie-Pacifique dominait le marché avec une part de 38,05 % en 2025 ; le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des hydrolysats de protéines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution de la demande vers les protéines hydrolysées dans la nutrition infantile | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les marques de récupération sportive intègrent des peptides à DH élevé dans des formats prêts à boire | +1.8% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'hydrolysats végétaux à étiquette propre | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe du Nord | Moyen terme (2-4 ans) |

| Innovation technologique dans l'hydrolyse des protéines | +1.3% | Mondial, avec des centres de recherche et développement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Application croissante dans la nutrition des animaux de compagnie et des animaux d'élevage | +1.1% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Demande de produits alimentaires et de boissons fonctionnels enrichis en protéines | +0.9% | Mondial, avec des segments premium dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution de la demande vers les protéines hydrolysées dans la nutrition infantile

La dynamique des approbations réglementaires accélère l'adoption des hydrolysats de protéines dans la nutrition infantile, illustrée par l'autorisation accordée par la FDA à Arla Foods Ingredients en juillet 2024 pour quatre hydrolysats de protéines de lactosérum, renforçant la confiance dans le marché des hydrolysats de protéines et marquant la première autorisation de ce type pour des applications de gestion des allergies [1]Source : U.S. Food and Drug Administration, "La FDA confirme que les hydrolysats de protéines de lactosérum d'Arla Foods Ingredients peuvent être utilisés dans les préparations pour nourrissons", www.fda.gov. La révision par la FDA des exigences nutritionnelles des préparations pour nourrissons signale une possible extension des spécifications des hydrolysats au-delà des normes actuelles de ratio d'efficacité protéique. Les données cliniques démontrent que les préparations extensivement hydrolysées réduisent l'incidence des réactions allergiques chez les nourrissons à haut risque jusqu'à 50 % par rapport aux formulations standard, ce qui oriente les recommandations des pédiatres et les préférences parentales. L'Autorité de sécurité alimentaire et des normes de l'Inde autorise les hydrolysats de protéines dans les aliments complémentaires à base de lait et de céréales, élargissant les marchés adressables dans les régions sensibles aux prix. La complexité de fabrication s'accroît, les producteurs devant démontrer une qualité biologique des protéines équivalente à celle de la caséine tout en maintenant la palatabilité, ce qui nécessite des capacités de traitement enzymatique spécialisées favorisant les acteurs établis disposant de ressources en recherche et développement.

Les marques de récupération sportive intègrent des peptides à DH élevé dans des formats prêts à boire

Les marques de récupération sportive intègrent de plus en plus des peptides à degré d'hydrolyse élevé (DH élevé) dans des formats prêts à boire, stimulant ainsi la croissance du marché des hydrolysats de protéines. Les peptides à DH élevé sont reconnus pour leur absorption rapide et leur biodisponibilité accrue, ce qui les rend idéaux pour la récupération post-entraînement. Ces peptides favorisent une réparation musculaire plus rapide et réduisent le temps de récupération, ce qui correspond à la demande croissante des consommateurs pour des solutions de nutrition sportive pratiques et efficaces. L'adoption des formats prêts à boire répond en outre au mode de vie nomade des consommateurs modernes, offrant un moyen pratique et efficace de satisfaire leurs besoins en apport protéique. Cette tendance met en évidence l'évolution des préférences sur le marché des hydrolysats de protéines, où l'innovation dans les formats de produits et la fonctionnalité joue un rôle essentiel dans l'expansion du marché.

Demande croissante d'hydrolysats végétaux à étiquette propre

Alors que les fabricants s'efforcent de se positionner sur le créneau de l'étiquette propre, ils font face au défi d'éliminer les additifs synthétiques sans compromettre la fonctionnalité des protéines. Cela nécessite le recours à des techniques d'hydrolyse enzymatique avancées qui préservent les profils en acides aminés. La demande croissante d'hydrolysats végétaux à étiquette propre constitue un moteur important du marché des hydrolysats de protéines, les consommateurs accordant une importance croissante à la transparence, à la durabilité et aux ingrédients naturels dans leurs choix alimentaires et de boissons. Les hydrolysats d'origine végétale, en particulier, s'alignent sur la préférence croissante des consommateurs pour les régimes végétaliens et végétariens, renforçant encore leur adoption. De plus, les hydrolysats végétaux à étiquette propre répondent à la demande croissante de sources de protéines sans allergènes et facilement digestibles, ce qui en fait un choix privilégié dans diverses applications, notamment la nutrition infantile, la nutrition sportive et la nutrition clinique. Des recherches du CBI, le ministère des Affaires étrangères, indiquent que les produits à étiquette propre devraient passer de 52 % des portefeuilles en 2021 à plus de 70 % en 2025 et 2026 [2]Source : CBI Ministère des Affaires étrangères, Quelles tendances offrent des opportunités,

www.cbi.eu, soulignant l'importance croissante des solutions à étiquette propre sur le marché des hydrolysats de protéines.

Innovation technologique dans l'hydrolyse des protéines

Les récentes avancées dans le traitement enzymatique ont transformé la production d'hydrolysats de protéines sur l'ensemble du marché des hydrolysats de protéines grâce à la sélection spécifique d'enzymes et à l'optimisation des conditions de réaction. La protéase Savinase de Novozymes permet un degré d'hydrolyse contrôlé, réduisant l'amertume tout en maximisant la formation de peptides bioactifs. La combinaison du prétraitement par ultrasons avec des systèmes à double oxydase améliore la réticulation des protéines de lactosérum et la stabilité thermique de 25 %, rendant les hydrolysats de protéines adaptés aux applications sensibles à la chaleur, selon des recherches publiées par MDPI. Les agrégats cellulaires réticulés magnétiques (CLCAs) réduisent les coûts de traitement de 40 % tout en maintenant 70 % de l'activité enzymatique après cinq cycles de réaction, rendant les hydrolysats viables pour les applications sensibles aux prix, comme le rapporte Microbial Cell Factories. La coentreprise Vivici de Fonterra et DSM a atteint des niveaux de production commerciale de bêta-lactoglobuline par fermentation de précision, éliminant le besoin d'intrants d'élevage. L'intégration de l'intelligence artificielle permet l'optimisation en temps réel des paramètres d'hydrolyse, réduisant les variations entre lots et garantissant des rendements constants à différentes échelles de production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les notes indésirables et l'amertume limitent l'adoption des ingrédients d'hydrolysats de protéines | -1.9% | Mondial, particulièrement dans les applications destinées aux consommateurs | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -1.6% | Mondial, avec un impact aigu dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Réglementations strictes concernant les allégations de santé, l'étiquetage et l'utilisation | -1.2% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Coût élevé du traitement et de l'isolation des ingrédients | -0.8% | Mondial, affectant de manière disproportionnée les petits fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les notes indésirables et l'amertume limitent l'adoption des ingrédients d'hydrolysats de protéines

Le marché des hydrolysats de protéines est confronté à des freins importants en raison des notes indésirables et de l'amertume associées aux ingrédients d'hydrolysats de protéines. Ces inconvénients sensoriels affectent souvent le profil gustatif global des produits finis, les rendant moins attrayants pour les consommateurs. En conséquence, les fabricants rencontrent des difficultés pour incorporer ces ingrédients dans des formulations alimentaires et de boissons sans compromettre la saveur. Ce défi limite l'adoption généralisée des hydrolysats de protéines sur le marché des hydrolysats de protéines, en particulier dans les applications où le goût est un facteur déterminant. De plus, l'amertume et les notes indésirables posent des défis dans le développement de produits, car le masquage de ces attributs indésirables nécessite souvent un traitement supplémentaire ou l'utilisation d'exhausteurs de goût, ce qui peut augmenter les coûts de production. Cela restreint davantage le potentiel de croissance du marché, en particulier dans les segments sensibles aux coûts. La résolution de ces problèmes reste une priorité pour les acteurs du marché qui cherchent à étendre l'utilisation des hydrolysats de protéines dans diverses industries au sein du marché des hydrolysats de protéines, notamment les aliments fonctionnels, les compléments alimentaires et la nutrition infantile.

Volatilité des prix des matières premières

Le marché des hydrolysats de protéines est confronté à un frein important en raison de la volatilité des prix des matières premières. Les coûts des matières premières essentielles utilisées dans la production d'hydrolysats de protéines, telles que le lait, le soja et d'autres sources de protéines, sont soumis à des fluctuations fréquentes. Ces variations de prix sont influencées par divers facteurs, notamment des conditions météorologiques imprévisibles, des perturbations de la chaîne d'approvisionnement, des tensions géopolitiques et des changements dans les politiques agricoles. Une telle volatilité a un impact direct sur les coûts de production des fabricants, rendant difficile le maintien d'une tarification cohérente pour les produits finis. De plus, la fluctuation des prix des matières premières peut entraîner une réduction des marges bénéficiaires pour les fabricants, freinant davantage la croissance du marché. Cette instabilité des coûts des matières premières constitue un défi critique pour les parties prenantes du marché des hydrolysats de protéines, car elle affecte à la fois la chaîne d'approvisionnement et la dynamique globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les produits laitiers font face à la disruption des protéines végétales

En 2025, les protéines laitières représentaient une part significative de 57,62 % du chiffre d'affaires du marché des hydrolysats de protéines, soulignant leur présence établie portée par des chaînes d'approvisionnement matures et des cadres réglementaires bien compris. Les hydrolysats de lactosérum, dérivés des sous-produits de l'industrie fromagère, ont gagné du terrain grâce à leur haute valeur nutritionnelle et leurs bénéfices fonctionnels, ce qui en fait un choix privilégié dans la nutrition sportive et les préparations pour nourrissons. De plus, les variantes de caséine se sont taillé une niche dans la nutrition clinique, où leur capacité à fournir la viscosité souhaitée et des propriétés de digestion lente les rend idéales pour des besoins alimentaires spécialisés. La polyvalence et les applications étendues des protéines laitières continuent de renforcer leur domination sur le marché.

D'autre part, les protéines végétales émergent comme un segment en croissance rapide au sein du marché des hydrolysats de protéines, avec un TCAC projeté de 10,63 % de 2026 à 2031. Cette croissance est alimentée par la demande croissante des consommateurs pour des alternatives durables et d'origine végétale, portée par une conscience accrue de la santé et des préoccupations environnementales. Les hydrolysats de protéines végétales, dérivés de sources telles que le soja, le pois et le riz, gagnent en popularité en raison de leurs propriétés hypoallergéniques et de leur adéquation aux régimes végétaliens et végétariens. Leurs applications s'étendent aux aliments fonctionnels, aux boissons et aux compléments alimentaires, les positionnant comme un moteur de croissance clé sur le marché. La trajectoire de croissance robuste des protéines végétales reflète leur potentiel à remodeler le paysage des hydrolysats de protéines dans les années à venir.

Par degré d'hydrolyse : les produits à DH élevé stimulent l'innovation

Les plages de DH moyen (10-25 %) représentaient 47,58 % de la demande sur le marché des hydrolysats de protéines en 2025. Ces plages équilibrent efficacement la digestibilité et la saveur, les rendant très adaptées aux applications grand public telles que les préparations pour nourrissons et les aliments fonctionnels. Les hydrolysats de protéines à DH moyen sont particulièrement appréciés dans ces segments en raison de leur capacité à fournir des nutriments essentiels tout en maintenant un goût agréable, ce qui est crucial pour l'acceptation par les consommateurs. Leur polyvalence et leur compatibilité avec diverses formulations renforcent encore leur demande sur le marché des hydrolysats de protéines.

Les solutions à DH élevé, avec des degrés d'hydrolyse supérieurs à 25 %, devraient croître à un TCAC impressionnant de 11,72 % sur le marché des hydrolysats de protéines au cours de la période de prévision. Cette croissance est principalement portée par leur application dans la nutrition sportive et l'alimentation clinique, où une absorption rapide de l'azote est essentielle. Les hydrolysats de protéines à DH élevé sont privilégiés dans ces segments en raison de leur capacité à assurer une absorption rapide et efficace des protéines, indispensable pour la récupération musculaire et la nutrition médicale. À mesure que la demande de nutrition spécialisée continue d'augmenter, l'adoption des solutions à DH élevé devrait s'étendre de manière significative.

Par application finale : la nutrition sportive accélère au-delà du leadership de la nutrition infantile

En 2025, le marché des hydrolysats de protéines a enregistré une traction significative dans le segment de la nutrition infantile, captant 46,05 % de la part de marché. Cette croissance a été principalement portée par de solides recommandations médicales et une volonté croissante de la classe moyenne d'investir dans des préparations spécialisées pour la gestion des allergies. Les normes reformulées dans ce segment mettent désormais l'accent sur des scores de qualité protéique plus élevés, ce qui a accru la demande d'hydrolysats dans les unités de gestion des stocks (SKU) premium. Ces hydrolysats, reconnus pour leur digestibilité améliorée et leur potentiel allergénique réduit, deviennent un choix privilégié pour les parents recherchant une nutrition optimale pour leurs nourrissons.

Dans le segment de la nutrition sportive, le marché des hydrolysats de protéines connaît une croissance robuste, avec un TCAC de 13,02 %. Cette expansion est alimentée par l'adoption croissante de modes de vie actifs et la préférence grandissante pour des formats de boissons pratiques, prêts à boire et claires. Ces formats nécessitent des peptides entièrement solubles, que les hydrolysats fournissent efficacement, garantissant une miscibilité et une fonctionnalité supérieures. La demande d'hydrolysats dans la nutrition sportive est en outre soutenue par leur absorption rapide et leur capacité à favoriser la récupération musculaire, ce qui en fait un choix populaire parmi les amateurs de fitness et les athlètes. À mesure que les consommateurs continuent de donner la priorité à la santé et à la performance, le segment de la nutrition sportive devrait rester un moteur de croissance clé sur le marché des hydrolysats de protéines.

Analyse géographique

En 2025, la région Asie-Pacifique détient une part dominante de 38,05 % du marché des hydrolysats de protéines, portée par une prise de conscience accrue des protéines, l'essor d'une classe moyenne et une transition croissante vers des habitudes alimentaires occidentales mettant l'accent sur la supplémentation en protéines. La Chine et l'Indonésie sont apparues comme les premiers importateurs mondiaux de poudres de lactosérum, avec des valeurs d'importation atteignant respectivement 811,09 millions USD et 209,53 millions USD, selon ITC Trade Map. Le Japon applique des réglementations plus strictes sur les produits laitiers, exigeant une documentation complète pour les produits enrichis en probiotiques. Parallèlement, le règlement BPOM n° 10 de 2024 en Indonésie introduit des exigences spécifiques en matière d'étiquetage pour les compléments de santé, avec un accent particulier sur les hydrolysats de protéines.

Le Moyen-Orient et l'Afrique émergent comme les régions à la croissance la plus rapide, affichant un TCAC impressionnant de 11,05 % de 2026 à 2031. Cette progression est largement attribuée à des préoccupations accrues concernant les carences en protéines et à une sensibilisation croissante aux avantages de la supplémentation nutritionnelle, notamment dans les zones urbaines où les revenus disponibles augmentent. La Fédération américaine d'exportation de viande souligne le vaste potentiel des sources de protéines abordables sur les marchés africains. Il convient toutefois de noter que les contraintes de pouvoir d'achat limitent l'adoption des produits premium à un segment de niche restreint.

L'Amérique du Nord et l'Europe représentent collectivement des marchés matures pour les hydrolysats de protéines, portés par des tendances bien établies en matière de santé et de bien-être et un fort accent sur la remise en forme et la supplémentation alimentaire. En Amérique du Nord, les États-Unis dominent le marché, soutenus par une forte sensibilisation des consommateurs et la large disponibilité des produits à base de protéines. La région bénéficie également d'innovations continues dans les formulations d'hydrolysats de protéines, répondant à des préférences de consommateurs diversifiées. En Europe, la croissance est régulière, soutenue par une demande croissante d'hydrolysats de protéines à étiquette propre et d'origine végétale. Les cadres réglementaires dans les deux régions, tels que les directives de la FDA aux États-Unis et les réglementations de l'EFSA en Europe, garantissent la qualité et la sécurité des produits, renforçant encore la confiance des consommateurs.

Paysage concurrentiel

Le marché des hydrolysats de protéines présente un niveau de concentration modéré, avec une concurrence portée à la fois par des transformateurs laitiers établis et des entreprises de biotechnologie émergentes. Les acteurs établis s'appuient sur l'intégration verticale pour optimiser leurs chaînes d'approvisionnement et réduire les coûts, ce qui leur confère un avantage concurrentiel. Ces entreprises du secteur des hydrolysats de protéines, notamment Arla Foods Ingredients, Fonterra et Glanbia, bénéficient considérablement des économies d'échelle dans l'approvisionnement en matières premières et de leurs relations de longue date avec les clients. Leur capacité à maintenir une qualité de produit constante et une fiabilité d'approvisionnement renforce encore leur position sur le marché.

Cependant, le marché des hydrolysats de protéines connaît une évolution, de nouveaux entrants se concentrant sur des approches innovantes en matière de traitement et d'approvisionnement, remettant en question la domination des acteurs traditionnels. Les entreprises de biotechnologie émergentes se différencient en explorant des sources de protéines alternatives et en employant des technologies de traitement avancées pour répondre aux demandes évolutives des consommateurs. La disruption du marché est de plus en plus portée par les entreprises de fermentation de précision, qui contournent entièrement les intrants agricoles traditionnels. Ces entreprises introduisent des solutions innovantes qui remettent en question les méthodes de production conventionnelles des hydrolysats de protéines. En tirant parti de technologies de fermentation de pointe, elles créent des alternatives protéiques durables et de haute qualité qui séduisent les consommateurs soucieux de l'environnement. Cette évolution oblige les acteurs établis à s'adapter et à innover pour maintenir leur avantage concurrentiel. Bien que les transformateurs laitiers traditionnels détiennent encore une part significative du marché, l'influence croissante des entreprises de fermentation de précision remodèle le paysage concurrentiel et crée de nouvelles opportunités de collaboration et de croissance.

Les partenariats stratégiques entre les leaders établis du marché et les innovateurs technologiques deviennent une tendance clé sur le marché des hydrolysats de protéines. Ces collaborations visent à combiner les atouts de l'expertise laitière traditionnelle avec les avancées technologiques des entreprises émergentes. Un exemple notable est la coentreprise Vivici entre Fonterra et DSM, qui intègre la vaste expertise laitière de Fonterra avec les capacités de fermentation de DSM pour produire des protéines de lactosérum sans origine animale. De tels partenariats accélèrent non seulement l'innovation, mais permettent également aux entreprises de répondre à la demande croissante de solutions protéiques durables et alternatives. À mesure que le marché évolue, ces alliances devraient jouer un rôle crucial dans la définition de l'avenir du secteur des hydrolysats de protéines.

Leaders du secteur des hydrolysats de protéines

Fonterra Co-operative Group Limited

Kerry Group plc

Arla Foods AMBA

Archer Daniels Midland Company

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Arla Foods Ingredients a lancé Lacprodan DI-3092, un nouvel hydrolysat de protéines de lactosérum, ciblant les défis de la nutrition médicale à base de peptides. Cet ingrédient contient 10 g de protéines pour 100 ml, un chiffre que l'entreprise qualifie de « nettement supérieur » aux 6-7 g habituels dans des produits similaires.

- Août 2024 : Fonterra s'apprête à renforcer son site de Studholme dans l'île du Sud de la Nouvelle-Zélande, en mettant l'accent sur l'augmentation de la production d'ingrédients protéiques premium. Cette initiative souligne l'ambition de l'entreprise de consolider sa position sur la scène laitière internationale. Avec un investissement conséquent de 47,13 millions USD, l'expansion témoigne de l'engagement de Fonterra à exploiter son savoir-faire en science et innovation laitières.

- Octobre 2023 : Angel Yeast Co., Ltd a dévoilé une gamme de produits biotechnologiques innovants lors de l'exposition CPHI 2023 en Espagne. Parmi les articles présentés figuraient l'extrait de levure par ultrafiltration FM888, l'hydrolysat de protéines de levure FP108, l'hydrolysat de protéines de soja FP408, ainsi que la paroi cellulaire, la protéine de levure, le bêta-glucane et plusieurs autres offres clés.

Périmètre du rapport mondial sur le marché des hydrolysats de protéines

La protéine hydrolysée est une solution dérivée de l'hydrolyse d'une protéine en ses acides aminés et peptides constitutifs. Le marché mondial des hydrolysats de protéines est segmenté par source, forme, application et géographie. Par source, le marché est segmenté en végétal et animal. Par forme, le marché est divisé en formes sèche et liquide. Sur la base de l'application, le marché est segmenté en nutrition sportive, compléments alimentaires, produits alimentaires et autres. L'analyse géographique comprend des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Protéines animales | Protéines laitières | Lactosérum |

| Caséine et caséinates | ||

| Protéines d'œuf | ||

| Gélatine et collagène | ||

| Autres protéines animales | ||

| Protéines végétales | Soja | |

| Pois | ||

| Blé | ||

| Riz | ||

| Pomme de terre | ||

| Chanvre | ||

| Autres |

| DH faible (< 10 %) |

| DH moyen (10-25 %) |

| DH élevé (> 25 %) |

| Nutrition infantile |

| Nutrition sportive |

| Nutrition clinique et médicale |

| Aliments et boissons spécialisés |

| Nutrition animale |

| Soins personnels et cosmétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Protéines animales | Protéines laitières | Lactosérum |

| Caséine et caséinates | |||

| Protéines d'œuf | |||

| Gélatine et collagène | |||

| Autres protéines animales | |||

| Protéines végétales | Soja | ||

| Pois | |||

| Blé | |||

| Riz | |||

| Pomme de terre | |||

| Chanvre | |||

| Autres | |||

| Par degré d'hydrolyse | DH faible (< 10 %) | ||

| DH moyen (10-25 %) | |||

| DH élevé (> 25 %) | |||

| Par application finale | Nutrition infantile | ||

| Nutrition sportive | |||

| Nutrition clinique et médicale | |||

| Aliments et boissons spécialisés | |||

| Nutrition animale | |||

| Soins personnels et cosmétiques | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des hydrolysats de protéines ?

Le marché des hydrolysats de protéines est évalué à 4,17 milliards USD en 2026.

À quelle vitesse le marché des hydrolysats de protéines va-t-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 9,81 %, pour atteindre 6,67 milliards USD d'ici 2031.

Quelle catégorie de source domine le marché des hydrolysats de protéines ?

Les hydrolysats de protéines laitières détiennent 57,62 % de part de marché, bien que les protéines végétales connaissent une croissance plus rapide.

Pourquoi les hydrolysats à degré élevé sont-ils importants pour la nutrition sportive ?

Les peptides à DH élevé offrent une absorption plus rapide des acides aminés, favorisant une récupération musculaire rapide et permettant des formulations de boissons claires prêtes à boire.

Dernière mise à jour de la page le: